Условия предоставления ипотеки от РЖД в 2019 году

Содержание

Ипотека от РЖД

Приобрести жильё в России за собственные средства сложно, но можно сделать это в ипотеку. Для сотрудников РЖД созданы приемлемые условия кредитования.

Ипотечный займ оформляется на покупку или строительство недвижимости. Большая часть долга банку выплачивается «Российскими Железными Дорогами». Сам заёмщик покрывает лишь небольшие проценты.

Это выгодный вариант приобретения жилья.

Подробнее о программе

Компания ОАО «РЖД» ещё в 2006 году основала ЗАО «Желдорипотека». Организация создана для строительства ипотечного жилья для железнодорожников. Пока работает эта организация только в крупных городах страны. Но получить недвижимость через ипотеку можно и на вторичном рынке.

Компания предоставляет корпоративное жильё сотрудникам и оказывает помощь в покупке недвижимости. Дополнительно можно рассчитывать на поддержку, если работник является:

- молодым специалистом;

- матерью-одиночкой (отцом-одиночкой);

- многодетным человеком семьи железнодорожников;

- сотрудником, чья должность относится к востребованным или редким профессиям.

Помощь заключается в льготном кредите, безвозмездных субсидиях и возможности досрочного погашения ипотеки при рождении или усыновлении детей.

Для железнодорожников жилищная ипотечная программа действует благодаря объединению работы ОАО «РЖД», организации «Желдорипотека» и банка (ВТБ24 или АКБ «Абсолют Банк»). В 2018 году актуальны следующие условия кредитования:

- срок, на который выдаётся ипотека, составляет от 1 года до 25 лет;

- сумма займа – 30-90% стоимости жилья;

- первоначальный взнос молодым специалистам не требуется, остальным работникам – от 10%, если они приобретают недвижимость не через Желдорипотеку;

- предоставляется поручительство юридического лица – компании РЖД (или приобретаемая недвижимость будет выступать в сделке залогом);

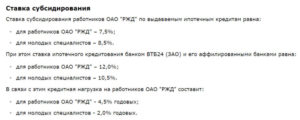

- процентная ставка с учётом субсидирования составляет 2-4,5%;

- страхование объекта недвижимости обязательно (либо клиент дополнительно платит 2% надбавки).

Молодые специалисты получают уменьшенные процентные ставки, низкий первоначальный взнос или полное его отсутствие.

Все остальные сотрудники РЖД имеют компенсацию большей части комиссии банка через ежемесячные денежные переводы на свой счёт заёмщика.

Независимо от того, какую процентную ставку устанавливает для клиентов банк, заёмщик выплачивает либо 4,5%, либо 2%, если он является молодым специалистом.

| Категория сотрудниковОАО «РЖД» | Процентная ставка банка «ВТБ24» | Процентная ставка АКБ «Абсолют Банк» | Процентная ставка, которую нужно выплачивать |

| для всех работников | 12% | 8,95% | 4,5% |

| для молодых специалистов | 10,5% | 8,95% | 2% |

Что предлагают для сотрудников РЖД?

Работники «Российской железной дороги» могут получить корпоративное жильё от предприятия и поддержку при покупке собственного жилого помещения. Для некоторых категорий сотрудников также есть возможность получения материальной помощи на покупку недвижимости.

Это предполагает безвозмездное субсидирование при соблюдении определённых условий.

Корпоративное жилье

Получить корпоративное жильё могут те работники, которые внесены в Перечень основных профессий и должностей работников РЖД.

Это приезжие сотрудники, которые должны территориально находиться поблизости места работы.

Первоочерёдно квартирами обеспечиваются те работники, которые трудятся на удалённых станциях, перегонах и переездах или в значительном отдалении от муниципальных образований.

Предприятие при проживании в ЖФК компенсирует арендную плату в течение 10 лет. Сотрудник также может жить и квартире, не являющейся собственностью РЖД. Но при этом компания всё равно возмещает ему арендную плату в течение 5 лет в объёме до 70% стоимости найма.

При наличии съёмной или предоставленной РЖД недвижимости для проживания работник всё равно имеет право на улучшение с помощью предприятия своих жилищных условий.

Он занимает очередь на предоставление корпоративной поддержки при строительстве или покупке собственной недвижимости.

У сотрудника также будет право выкупить жильё ЖФК, в котором он прожил более 10 лет, при условии длительности стажа в РЖД 20 лет.

Безвозмездные субсидии

За счёт ОАО «РЖД» определённые категории работников могут получить безвозмездные субсидии на приобретение или строительство недвижимости. Предоставляются они следующим лицам:

- одинокие родители;

- многодетные семьи (4 и более несовершеннолетних детей);

- инвалиды I и II группы;

- участники ВОВ;

- сотрудники, которые долгое время работали на станциях с дефицитом трудовых ресурсов;

- получившие корпоративную поддержку для приобретения или строительства жилья работники, у которых были рождены дети в период выплаты ипотеки.

За счёт средств РЖД при рождении детей сотрудник может получить помощь в размере стоимости 10 м2площади своей квартиры за первого ребёнка, 14 м2– за второго ребёнка, 18 м2– за третьего и всех следующих детей. Порядок получения безвозмездного субсидирования определяется нормативной документацией предприятия.

Сумма поддержки выплачивается на каждого ребенка и облагается государственным налогом в размере 13%.

Кто может участвовать?

Стать участником программы может любой работник РЖД, проработавший в компании не менее 3 лет. К молодым сотрудникам это условие не применяется. Для того чтобы оформить льготную ипотеку, также нужно соответствовать следующим критериям:

- российское гражданство и регистрация на территории РФ;

- возрастные рамки – от 21 года до 65 лет (на момент закрытия кредита);

- потребность в приобретении недвижимости, которая была документально доказана (работник должен состоять на учёте как человек, нуждающийся в улучшении жилищных условий);

- наличие денежных средств для внесения первоначального взноса (молодым сотрудникам он необязателен);

- платежеспособность заёмщика (ежемесячная выплата не может превышать 50% дохода клиента и членов его семьи).

При выполнении всех этих требований заёмщик может подавать документы в Желдорипотеку. Эта дочерняя компания РЖД обеспечит сотрудников доступным жильём и займётся при возможности строительством новой недвижимости.

Статус молодого специалиста – это система прав и обязанностей, которые сразу же появляются у выпускника учебного заведения со дня подписания трудового договора с ОАО «РЖД». Принять на работу работника должны не позже, чем в течение 3 месяцев после завершения его учёбы. Статус молодого специалиста предоставляется на 3 года.

Как получить?

К молодым специалистам в ОАО «РЖД» относятся выпускники высших и средних профессиональных учебных заведений, которые обучались на очной форме. Такой статус не может иметь человек старше 30 лет. По достижении этого возраста его действие прекращается.

Трудовая деятельность, начавшаяся в ОАО «РЖД» в период обучения, не является основанием для отказа в присвоении статуса молодого специалиста после выпуска из учебного заведения.

Его действие можно однократно продлить из-за призыва на военную службу (срок начинается в течение двух месяцев по её окончании), декретного отпуска, беременности и родов, учёбы в другом заведении и др.Если работник переводится на другое место работы с согласия руководства, то статус сохраняется.

Получение ипотеки сотрудником РЖД

Стать участником ипотечной программы может сотрудник РЖД, доказавший свою потребность в жилье. Определённые требования предъявляются не только к заёмщику, но и к недвижимости, которую он для себя выбирает. От работника требуется собрать пакет документов и выполнить ряд действий.

Что потребуется?

Для начала человек для получения корпоративной поддержки должен собрать перечень документов.

- Документы, характеризующие жильё работника и его семьи за последние 5 лет (справка с места жительства, техпаспорт, копия документов о праве собственности на недвижимость).

- Справка БТИ и выписка из ЕГРН об отсутствии или наличии недвижимости у всех членов семьи.

- Справка с места работы о занимаемой должности.

- Копии паспортов всех членов семьи, свидетельства о браке, документов детей.

- Документы, подтверждающие льготы.

- Направление на работу, копия трудовой книжки.

- Ходатайство о постановке на учёт от отдела кадров.

- Заявление по форме.

Пошаговые действия

Заёмщик для начала должен встать на жилищный учёт в администрации города. Затем он по месту работы производит через отдел кадров постановку в очередь на ипотечное кредитование. В среднем ожидание занимает 1,5 года. Когда очередь наступит, нужно обратиться в Желдорипотеку.

Далее остаётся выбрать недвижимость согласно требованиям.

Преимущества и недостатки железнодорожной ипотеки

Ипотека – это целевой кредит, ставки по которому ниже, чем по потребительским займам. Обычно проценты по таким кредитам не снижаются банками меньше 5-7% годовых.

Но работники железной дороги при определённых условиях могут оформить ипотеку с процентной ставкой 2% (молодые специалисты) или 4,5% (все остальные). Оставшуюся сумму банкам выплачивает предприятие «РЖД».

Такой льготный займ предоставляют ВТБ24 и АКБ «Абсолют Банк».

Среди недостатков ипотеки от РЖД низкое качество недвижимости от Желдорипотеки и длительный срок сдачи объекта. Также минусом является то, что работник при увольнении будет вынужден далее погашать кредит самостоятельно на общих основаниях. Ещё один недостаток – субсидия при рождении детей может быть выплачена не всем.

Железнодорожная ипотека — условия в 2019 году, требования к работникам РЖД

Каждая пятая сделка на рынке недвижимости совершается за счёт ипотечного кредитования. При таких темпах роста, заверяют специалисты, в скором времени каждая вторая квартира будет приобретаться по ипотеке. Тарифы по жилищным кредитам существенно ниже, чем по потребительским займам: 5-7% годовых в рамках акций и 9-11% – в стандартных пакетах.

Если за месяц вы в состоянии заработать хотя бы на квадратный метр жилья в вашем регионе, можно смело оформлять ипотеку.

Услугу предоставляют и банки, и некоторые организации. Неплохие перспективы в решении жилищного вопроса есть у железнодорожников РЖД – в 2019 году российская железная дорога выдаёт кредиты своим работникам по доступным тарифам (от 2%).

Социально ответственный партнёр программы, предоставляющий ипотеку с дотациями, – банк ВТБ 24. И это не единственное преимущество уникальной программы для работников железнодорожного транспорта, ведь она сразу двух зайцев убивает: и жилищную проблему решает, и стройкомплекс поддерживает.

Ипотека от РЖД

Железнодорожный жилищный кредит в 2019 году позволяет своим сотрудникам приобрести недвижимость в кредит по сниженным тарифам, не создающим чрезмерной нагрузки на семейный бюджет заёмщиков.

Важное преимущество этой программы – минимальный первый взнос, а у некоторых категорий заёмщиков необходимости в авансовом платеже нет совсем. Ипотека РЖД позволяет железнодорожникам оформить субсидию, существенно снижающую стоимость кредита. Выбирать жильё можно как на первичном, так и на вторичном рынке жилья.

Требования к выбору недвижимости

До подачи заявления в банк участнику программы надо оценить состояние объекта, выбранного для кредитования.

- Степень износа несущих конструкций и коммуникаций не должна превышать 60%.

- Перекрытия здания могут быть бетонными или металлическими – дома из дерева не подходят.

- Планировка обязана отвечать стандартам – любую перепланировку надо согласовывать с БТИ, внимательно проверяйте документы.

- Возраст дома также играет роль: выбирайте здания, построенные в 80-90-х годах прошлого столетия и позже.

Относительно квартир в новостройках в 2019 году есть некоторое ограничение: выбирать свой вариант можно только в жилых комплексах, которые возводит компания «Желдорипотека». Особой роскошью апартаменты не отличаются, но и стоимость такой недвижимости соответствующая.

Кому доступна ж/д ипотека

Пополнить ряды участников проекта в 2019 году могут сотрудники РЖД, удовлетворяющие стандартным требованиям:

- Гражданство РФ с постоянной регистрацией в любом регионе РФ.

- Стаж работы в выбранной сфере – от 3-х лет. Претендент должен иметь статус нуждающегося в улучшении жилья.

- Возрастные ограничения – 21-65 лет. До наступления даты полного расчёта с банком заёмщик должен быть моложе 65 лет.

- Достаточная платежеспособность – зарплата в 2 раза выше ежемесячного платежа.

Для молодых специалистов стаж работы необязателен. Железнодорожники, которые ютятся в аварийном и ветхом жилье, также могут готовить документацию.

Можно привлекать к ипотеке и созаёмщиков, но только из числа самых близких родственников. Льготный жилищный кредит при участии РЖД выдается раз в жизни.

Условия для участия в проекте

Реализуют программу путём строительства жилых объектов и финансирования кредитов. Каждый год ЗАО «Желдорипотека» и НО «Фонд Жилсоципотека» разрабатывается план возведения и реализации жилья.

Строительство

Каждая категория участников программы имеет свои квоты продаж квартир по этой социальной программе.

Тем, кто имеет право на квартиру вне очереди, выделяют 20% жилья. Тарифы для них следующие:

- Первоначальный платёж – от 50%;

- Срок выплат оставшейся части долга – до 5 лет;

- Тариф – 2%.

Участники программы, имеющие статус нуждающегося в улучшении жилья, получают 10% фонда жилья.

В 2019 году ипотеку им дают на доступных условиях:

- Обязательного авансового взноса нет;

- Рассрочка выплат – до15 лет;

- Тариф – 1% годовых.

Молодых специалистов (до 30 лет), имеющих стаж работы на предприятии от 3-х лет, обеспечивают жильем в пределах 5% квоты.

Условия предоставления:

- Первый взнос – от 5%;

- Срок выплат – до 15 лет;

- Тариф – 1%.

Финансирование

Суть этого проекта – выдача ВТБ 24 жилищного кредита с поддержкой РЖД. Участие партнёра в этом проекте выражается:

- В погашении части затрат на выплату процентов;

- В разовой субсидии на частичную компенсацию тела кредита.

На участие в этой программе можно претендовать лицам с трехлетним стажем, с официальным статусом нуждающегося в решении жилищного вопроса.

Стоимость такого кредита:

- Вступительный взнос – 10%;

- Рассрочка платежей – до 15 лет;

- Тариф – 12% , из которых 7,5% компенсирует РЖД, 4,5% – заёмщик.

Для молодых специалистов в 2019 году тарифы программы:

- Первый платёж – от 10%;

- Срок ликвидации ипотечных обязательств – до 15 лет;

- Тариф – 10,5%: 8,5% – субсидия, 2% – за счет личных средств заёмщика.

И это еще не все привилегии: при рождении ребенка выделяют субсидию, эквивалентную по размеру цене 10 кв. м жилплощади на первого ребенка и 14 кв. м – на второго. Третий и каждый следующий малыш получает дотацию, эквивалентную стоимости 18 кв. м жилплощади. Субсидируют в рамках этой программы и молодые семьи (возраст одного из супругов – до 35 лет).

За особые заслуги почетным сотрудникам, имеющим награды, предусмотрены дополнительные льготы (в процентах указана финансовая нагрузка РЖД):

- Знак «За безупречный труд на ж/д транспорте 20 лет» – 4%;

- Знак «За безупречный труд на ж/д транспорте 30 лет» – 3%;

- Знак «Почётный железнодорожник ОАО «РЖД» – 2%.

Обеспечение ипотеки – поручительство РЖД как юридического лица и залог на право собственности на приобретаемую квартиру. Обязательным условием оформления такого жилищного займа является страхование залогового имущества, а также личный полис для заёмщика. Продлевать страховой полис надо ежегодно.

При отказе страховать свою жизнь предусмотрена надбавка 2% к текущему тарифу – таким способом кредитор страхует свои риски.

Как рассчитать размер дотации

Размер дотационной суммы зависит от состава семьи: второго супруга, несовершеннолетних детей и совершеннолетних, которые еще не создали свою семью. Имущество, которым уже владеют родители, на условия субсидии не повлияет: субсидируют только оплату процентов по ипотеке.

Чтобы оценить размер предполагаемой помощи, надо учитывать цену квадратного метра выбранной квартиры и норму жилплощади на одного жильца.

Для расчетов дотации можно воспользоваться формулой: Ст. кв. м = Ср. р. ст.× К.К., где Ст. кв. м – параметр стоимости; Ср. р. ст. – средняя рыночная цена кв. м в регионе; К.К. – коэффициент коррекции (у нас – 1,3).

Нормы жилплощади в 2019 году:

- Для 1 чел. – 33 кв. м;

- Для 2 чел. – 42 кв. м;

- Для 3-х чел. – по 18 кв. м на одного прописанного жильца.

Ориентировочное распределение размера дотации (млн. руб.):

- 1 чел. – 1,5;

- 2 чел. – 1,9;

- 3 чел. – 2,5;

- 4 чел. – 3,3.

Точная сумма находится в компетенции управления РЖД.

Как оформить

При рассмотрении заявки на льготную ипотеку учитывают финансовую репутацию претендента и его платежеспособность. Для проверки кредитной истории отправляют запрос в БКИ, финансовая состоятельность тоже оценивается по строгим параметрам.

После оплаты месячного взноса по ипотеке у заёмщика должно оставаться не менее 40% зарплаты. В деньгах на каждого члена семьи доход должен хотя бы соответствовать прожиточному минимуму в этом регионе.

Документы

Если семья имеет соответствующий статус, для регистрации надо подготовить комплект документов:

- Заявление по форме предприятия;

- Внутренний российский паспорт;

- Военный билет (если есть);

- Копию водительских прав;

- Копию трудовой книжки;

- Справки о доходах семьи за полгода;

- Брачное свидетельство (если есть или свидетельство о разводе);

- Свидетельства о рождении детей;

- Паспорта второго супруга и детей, старше 14 лет;

- Справку о составе семьи из ЖЭКа.

Покупать документы для подтверждения статуса нуждающегося в социальном жилищном кредитовании нет смысла – шансы на льготы по ипотеке близки к нулю.

Программа рассчитана на людей, которые действительно нуждаются в улучшении качества жизни, – получить дополнительное жильё на льготных основаниях не получится.

Куда обращаться

Для постановки на учет надо обращаться в местную администрацию. Для участия в проекте сначала надо пополнить ряды очередников по месту работы. Когда подходит очередь, работник ж/д транспорта должен подать заявку в ВТБ. Этот банк является партнёром железнодорожной компании, поэтому гарантом может быть не только залоговая квартира, но и РЖД как поручитель (юридическое лицо).

Этапы получения льготного жилищного займа в 2019 году:

- Подача заявления для регистрации;

- Выбор подходящей квартиры из базы «Желдорипотеки»;

- Подготовка и предоставление документов по указанному списку;

- Получение в банке ВТБ 24 подтверждения о выдаче ипотеки;

- Оформление документов на жильё и предоставление их по месту работы.

По вопросам субсидирования создаётся комиссия, которая и будет решать ваш жилищный вопрос.

Особенности погашения ипотеки

Чтобы транзакция прошла успешно, надо, чтобы в срок, указанный в графике погашения задолженности, на банковской дебетовой карте ВТБ 24 была сумма, достаточая для платежа.

Досрочное погашение приветствуется, главное – уведомить кредитора о своих планах заранее. Остаток задолженности при желании клиента можно переоформить на новый срок или скорректировать сумму регулярного взноса.

Получить документ (скорректированный график выплат) можно в отделении банка или на сайте «ВТБ 24-Онлайн».

Преимущество программы

Пролонгация коллективного договора ОАН РЖД до 2019 года означает сохранение льготных условий в рамках:

- Стандартного соцпакета;

- Соцпакета с долевым участием;

- Дотационного соцпакета.

Комплексный подход к жилищному вопросу обеспечил программе серьёзные преимущества:

- Выгодные для клиента условия – значительную часть процентов выплачивает предприятие;

- Размер дотации молодой семье пропорционален количеству детей, рождённых в период ипотеки – это существенно облегчает выплату кредита.

К минусам можно отнести тот факт, что в проекте могут участвовать не все желающие, которые трудятся на ж/д транспорте, – есть ограничения и по возрасту, и по стажу, и по статусу. Если участник программы увольняется с предприятия до полного расчёта с банком, все свои привилегии он теряет и продолжает платить жилищный кредит на общих основаниях.

Нововведения в 2019 году

В нынешнем году претендовать на ипотечный заём от РЖД могут железнодорожники следующих категорий:

- Участники ВОВ;

- Инвалиды 1-й и 2-й групп;

- Многодетные семьи (как минимум – четверо детей);

- Одинокие родители;

- Специалисты, получившие корпоративную поддержку для возведения или приобретения жилья;

- Работники, долго работавшие на участках с нехваткой трудовых ресурсов.

Кредитный лимит программы солидный – от 300 тысяч руб. до 95 млн. руб.

Цены на недвижимость растут постоянно, в 2019 году и в регионах надо выложить за однокомнатную квартиру около полутора миллионов руб. Финансовый кризис съедает все накопления, многим молодым и малообеспеченным семьям и жизни не хватит, чтобы получить собственное жильё.

Ипотечное кредитование, активно развивающееся с начала тысячелетия, позволяет решить эту проблему в реальные сроки. Набивая кредитный портфель, молодые финансовые компании, выдвигают просто драконовские условия кредитов.

По оценке экспертов, ипотека РЖД в этом плане – достойная альтернатива, одно из наиболее выгодных предложений ВТБ 24. А это означает, что своя крыша над головой может быть у каждого железнодорожника.

Ипотека для сотрудников РЖД в 2019 году: условия, как получить?

Ипотека для работников РЖД

В настоящее время многие крупные организации обеспечивают своих работников дополнительными бонусами в виде льгот на приобретение жилплощади.

Не стали исключением и «Российские железные дороги», предоставляющие ипотеку для сотрудников РЖД.

Что такое ипотека от ОАО «РЖД»?

Льготная ипотека для железнодорожников представляет собой специальную программу, позволяющую приобрести жилье на максимально выгодных условиях (сниженная процентная ставка, небольшой первоначальный взнос, полное отсутствие авансового платежа и т. д.).

Покупка жилья в кредит возможна как на первичном, так и на вторичном рынке. Правда, в последнем случае действует одно важное ограничение – объект недвижимости, в котором размещена обременяемая квартира, должен быть возведен компанией «Желдорипотека».

Условия ипотечного кредитования

Для сотрудников РЖД действуют достаточно выгодные условия кредитования:

- Срок – от 1 до 15 лет;

- Первоначальный взнос – от 10% (в некоторых банках и вовсе отсутствует);

- Процентная ставка – 4,5% (при наличии корпоративной субсидии) и 2% (для молодых специалистов) годовых. Остальные проценты по кредиту выплачивает организация;

- Страхование жизни и здоровья – обязательное;

- Страхование объекта недвижимости – если он уже построен;

- Оценка квартиры сотрудником банка – для вторичного жилья;

- Досрочное погашение ипотеки – возможно.

При увольнении из ОАО «Российские железные дороги» заемщик теряет льготы. Это значит, что все дальнейшие выплаты он должен будет вносить на общих основаниях.

На кого распространяется льготная ипотека?

Кто может получить ипотеку РЖД? Правом получения кредита на приобретение жилья могут воспользоваться сотрудники, вставшие на учет по программе корпоративной поддержки и отвечающие следующим требованиям:

- Гражданство – российское.

- Возраст – от 21 до 65 лет (на момент погашения долга).

- Кредитная история – положительная.

- Ежемесячный доход – в 2 раза больше, чем платеж по кредиту (учитывая вычеты прожиточного минимума на каждого члена семьи).

- Наличие энной суммы на внесение первоначального взноса и оплаты комиссий (кроме молодых специалистов).

- Непрерывный стаж работы – 3 года (кроме молодых специалистов).

- Необходимость в улучшении жилищных условий заемщика – для доказательства особого статуса нужно будет предоставить:

- Паспорта всех зарегистрированных членов семьи;

- Выписку из домовой книги (или справка о регистрации по форме 9), выписку ГЕРН, технический паспорт и другие бумаги на жилье, в котором заемщик поживает на данный момент;

- Документы, подтверждающие степень родства (свидетельство о браке, о рождении ребенка и пр.);

- Документы о совокупном доходе семьи – справки з ЦЗ о пособии по безработице, с места работы, из органов социальной защиты (о пособиях и пенсиях) и т. д.;

- Документы, подтверждающие аварийное состояние жилья;

- Документы об аренде.

Как только подойдет ваша очередь, пакет документов придется подать повторно. Это необходимо для актуализации предоставленных данных.

Кредит для молодых железнодорожников

Ипотека для молодых специалистов РЖД дается работникам в возрасте до 30 лет, проходившим обучение на очной форме и приступившим к работе в год окончания образовательного учреждения. Для них существует несколько программ льготного жилищного кредитования с привлечением бюджетных дотаций.

Так, по условиям договора молодым специалистам полагаются следующие привилегии:

- Безвозмездная субсидия при рождении детей в момент погашения ипотеки;

- Дополнительные меры социальной поддержки – пособия, компенсация затрат на детский сад, оплата расходов на обустройство жилья и т. д.

Молодым специалистом считается сотрудник, окончивший образовательное учреждение и впервые устроившийся на работу по полученной специальности. За исключением особых случаев, указанных в нормативных актах конкретного предприятия, данное звание сохраняется за работником в течение 3 лет.

Причины для отказа в ипотечном кредитовании

Существует несколько ситуаций, в которых сотруднику РЖД может быть отказано в постановке на учет. Согласно законодательству, действующему в 2019 году, к ним относятся все намеренные манипуляции, вызвавшие ухудшение условий проживания:

- Изменение порядка пользования помещением;

- Обмен жилья;

- Изменение состава владельцев недвижимости (перераспределение, выдел или отчуждение всей собственности или же ее доли);

- Нарушение прав пользования объектом недвижимости, повлекшее за собой выселение сотрудника или всей его семьи в судебном порядке;

- Покупка квартиры с помощью других видов корпоративной поддержки.

Срок действия данных ограничений составляет 5 лет.

Порядок оформления ипотеки

Оформление ипотеки для железнодорожников проходит в несколько этапов. Рассмотрим каждый из них:

- Этап 1. Постановка на учет по месту работы. Для этого претенденту нужно написать заявление в Жилищную комиссию РЖД и собрать ряд документов.

- Этап 2. Обращение в «Желдорипотеку». Специалисты данной организации помогут оформить кредит, рассчитают уровень ваших доходов и ответят на все вопросы, связанные с ипотекой.

- Этап 3. Вынесение решения Жилищной комиссией и Кредитным комитетом. На рассмотрение предоставленных бумаг у работников этих организаций есть не более 30 дней. Уведомление приходит в письменном виде на личный адрес сотрудника или же на отдел кадров.

- Этап 4. Подписание кредитного договора. В случае положительного ответа сотрудник становится в очередь на получение льготного кредита и подписывает соответствующий договор.

- Этап 5. Страхование жилья и оформление обременения. Выплаты по страховке можно включить в стоимость ипотеки или же покрыть наличкой.

Если с того момента, как подошла очередь на получение льготного кредитования, прошло 12 месяцев, а заемщик так и не подписал договор (например, по причине отсутствия денег для уплаты комиссий и первоначального взноса), он автоматически исключается из программы. При этом он может подать повторную заявку на включение в реестр.

Документы для получения кредита

Чтобы оформить ипотеку для работников РЖД, необходимо собрать целый пакет документов:

- Заявление по форме, установленной организацией;

- Справку о доходах 2-НДФЛ за последние полгода или справка по форме банка;

- Паспорт гражданина РФ (оригинал);

- Справку о составе семьи;

- Военный билет (для мужчин до 27 лет);

- Справку из БТИ, в которой указана площадь недвижимости;

- Документ из Росреестра, сообщающий, что находится в собственности у членов семьи;

- Трудовую книжку (копию, заверенную начальником отдела кадров);

- Копию диплома об окончании ВУЗа (для молодых специалистов);

- Свидетельство обязательного государственного пенсионного страхования;

- СНИЛС.

Тем, кто имеет еще один заработок или работает по совместительству, необходимо предоставить копию трудового договора, налоговую декларацию, выписку с лицевого счета или любой другой документ, подтверждающий наличие дополнительных доходов.

Для получения кредита со сниженной ставкой нужно предъявить документы, подтверждающие участие в корпоративной программе ипотечного субсидирования. К ним относятся:

- Выписка из реестра сотрудников для предоставления ипотеки;

- Выписка из протокола жилищной комиссии РЖД (при наличии);

- Сопроводительное письмо от жилищной комиссии РЖД (при наличии).

После одобрения заявки нужно будет подготовить документы на недвижимость. Тем, кто планирует приобрести квартиру в новострое, достаточно принести в банк пакет учредительных документов по застройщику (Устав, выписку из ЕГРН, протокол о создании и пр.) и договор долевого участия.

Если же планируете купить готовое жилье, понадобится собрать следующие бумаги:

- Отчет об оценке жилья;

- Свидетельство продавца о праве собственности на недвижимость (при наличии);

- Выписки из ЕГРН, поквартирной (домовой) книги, по лицевому счету;

- Договор купли-продажи или любой другой документ, подтверждающий наличие собственности у продавца;

- Кадастровый или технический паспорт.

Финансовые организации, сотрудничающие с ОАО «РЖД»

Если вы не знаете, какие банки работают с ипотекой РЖД, ознакомьтесь с этим списком:

- ВТБ;

- МКК «Желдорзайм»;

- Сбербанк;

- Тинькофф Банк;

- Почта Банк;

- Абсолют банк.

Каждая финансовая организация предоставляет собственные условия льготного кредитования. Для уточнения сроков, процентных ставок, суммы первоначального взноса и прочих важных моментов нужно перейти на сайт.

Альтернативные решения

Если вас не устраивают условия льготного кредитования, воспользуйтесь одной из 2 альтернативных программ.

Ипотека РЖД: условия, молодым специалистам — Все о финансах

(10 5,00 из 5)

Загрузка…

Ипотека РЖД – уникальный пример отраслевого подхода к жилищному кредитованию. Работники железнодорожной сферы в РФ имеют сегодня очень интересные возможности, позволяющие приобрести собственное жилье на выгодных условиях ипотечного кредитования.

Жилищные ссуды, предусмотренные для работников РЖД, характеризуются удобными и привлекательными с финансовой точки зрения параметрами заимствования, способствующими эффективному решению задачи улучшения условий проживания.

Железнодорожники могут оформить ипотеку без навязывания кредиторами жестких требований к получению и дальнейшему погашению целевого жилищного займа.

Компания РЖД – монополист на рынке железнодорожных путей сообщения – известна тем, что уделяет большое внимание вопросам социального обеспечения своих многочисленных работников, в том числе и задаче приобретения жилья на льготных основаниях.

Стать обладателями собственной недвижимости сотрудники РЖД могут благодаря программе ипотечного кредитования, реализуемой железнодорожным гигантом на корпоративном уровне. Условия этой программы, как показывает практика, доступны сегодня большинству работников данной отрасли.

Сразу следует отметить, что реализация корпоративной программы целевого жилищного кредитования осуществляется компанией РЖД по двум ключевым направлениям: строительному и финансовому.

Ипотека от РЖД: строительное направление программы

Компания ОАО РЖД ежегодно заказывает возведение жилых объектов специализированным организациям:

- ЗАО Желдорипотека;

- НО Фонд Жилсоципотека.

Эти организации осуществляют строительство жилой недвижимости для железнодорожников в соответствии с ежегодным планом возведения и реализации жилья, разрабатываемым по заказу компании РЖД, непосредственно финансирующей данный проект. Жилплощадь, возведенная организациями Желдорипотека и Жилсоципотека за счет средств, выделенных компанией ОАО РЖД, распределяется между несколькими категориями железнодорожников на условиях продажи в ипотеку.

Не более 20% построенного по заказу жилья выделяется именно тем работникам РЖД, которые могут его получить вне установленной очередности. Список таких сотрудников определяется непосредственно компанией РЖД.

Подобная привилегия обычно предоставляется работникам железнодорожной сферы, имеющим наиболее востребованные и дефицитные профессии.

Эта категория субъектов получает ипотеку, для которой компанией РЖД предусмотрены такие условия:

- Годовая ставка кредитного процента – 2%.

- Размер первого взноса – более 50% цены жилья.

- Выплата остаточной стоимости приобретаемой квартиры производится заемщиком в порядке рассрочки на протяжении периода, продолжительность которого не может превышать 5 (пяти) лет.

Не более 10% жилой недвижимости, возведенной по заказу РЖД, предоставляется железнодорожникам, получившим официальный статус субъектов, имеющих настоятельную потребность в улучшении условий собственного проживания. Данный статус в обязательном порядке подтверждается местными властями. В настоящее время ипотека таким сотрудникам оформляется на следующих условиях:

- Годовая стоимость заимствования – 1%.

- Отсутствует требование об уплате заемщиком первоначального взноса.

- Рассрочка погашающих платежей – не более 15 (пятнадцати) лет.

Не более 5% помещений, предназначенных для проживания работников компании РЖД, выделяется молодым специалистам железнодорожной отрасли, которые направляются на конкретное место трудоустройства по необходимости, связанной с производственными нуждами. Возраст таких специалистов не должен превышать 30 (тридцати) лет, стаж их трудоустройства – не более 3 (трех) лет. Молодой специалист может оформить железнодорожную ипотеку с такими параметрами кредитования:

- Годовой ипотечный процент – 1%.

- Величина первичного взноса – не менее 5% цены покупаемого объекта.

- Период погашения кредитных обязательств – максимум 15 (пятнадцать) лет.

Если сотрудник РЖД, ранее получивший железнодорожную ипотеку, принимает решение об увольнении, он будет обязан выплатить жилищный заем с погашением начисленных процентов, определяемых в этом случае по рефинансирующей ставке ЦБ РФ, повышенной на 2%, или, как вариант, погасить всю задолженность перед окончательным уходом.

Финансовое направление целевой программы жилищного кредитования от компании РЖД реализуется в 2019 году посредством оформления ипотеки, предоставляемой банком ВТБ 24 на льготных основаниях. Российский железнодорожный гигант может оказывать финансовое содействие заемщикам, имеющим непосредственное отношение к работе в компании РЖД, двумя способами:

- частичное субсидирование затрат, понесенных ипотечным заемщиком на оплату начисленных по кредитному договору процентов;

- выдача единовременной целевой субсидии, направляемой железнодорожником на оплату определенной доли приобретаемого жилья.

Субсидирование процентов

Получить от РЖД субсидирование процентных платежей по ипотеке могут лишь те сотрудники компании, которые относятся к одной из двух обозначенных категорий:

- Работники, которые имеют стаж трудоустройства, превышающий 3 (три) года, официально признаны малоимущими и нуждающимися в улучшении условий собственного проживания. Такие заемщики оформляют ипотеку со следующими параметрами:

- период выплаты займа не превышает 15 (пятнадцати) лет;

- первичный взнос должен составлять не менее 10% цены квартиры;

- годовая стоимость кредитования установлена банком на уровне 12% (компания РЖД погашает 7,5%; работник – оставшиеся 4,5%).

- Сотрудники, отнесенные к категории молодых специалистов. Их кредитование осуществляется на следующих условиях:

- срок погашения ссуды не превышает 15 (пятнадцати) лет;

- первый ипотечный платеж не должен быть меньше 10%;

- годовая ставка банка – 10,5% (компания РЖД субсидирует 8,5%; заемщик – остальные 2%).

Если работник, ранее оформивший железнодорожную ипотеку, покидает ряды компании РЖД по причине увольнения, его кредитное субсидирование прекращается. Дальнейшее восстановление трудовых отношений такого сотрудника с компанией РЖД не приводит к возобновлению ранее прекращенного ипотечного субсидирования.

Единовременная субсидия

Единовременно выплаченная субсидия, предназначенная для частичной оплаты стоимости покупаемого железнодорожником жилья, предоставляется таким категориям получателей:

- пенсионерам ОАО РЖД, которые являлись участниками ВОВ;

- субъектам, получившим травмы при выполнении трудовых обязанностей в РЖД, в результате чего им была присвоена инвалидность первой или второй группы;

- семьям работников РЖД, погибших в результате несчастных случаев, произошедших на производстве;

- сотрудникам из многодетных семей;

- работникам, потерявшим собственное жилье из-за чрезвычайных ситуаций или стихийных бедствий;

- работникам, ранее оформившим ипотеку на условиях частичного субсидирования процентных начислений, у которых за время погашения соответствующих обязательств появились дети.

Размер предоставления такой одноразовой субсидии обычно варьируется в диапазоне 5-70% от цены приобретаемого жилья.

Единовременная субсидия оформляется при посредничестве уполномоченного кредитного учреждения и выдается безналичным перечислением на персональный счет железнодорожника.

Ипотека также предоставляется этим же банком, но на общих основаниях. Сотрудник РЖД самостоятельно погашает разницу между совокупной ценой покупаемой квартиры и суммой предоставленной субсидии.

Такая субсидия может использоваться получателем исключительно для покупки жилплощади в многоквартирном здании, возводимом организацией Желдорипотека, или, как вариант, для приобретения вторичного жилья.

Резюме

Очевидно, что железнодорожная ипотека от компании РЖД подразумевает достаточно приемлемые условия заимствования, подходящие большинству трудящихся в данной отрасли. Между тем, нельзя не отметить наличие определенных требований, соблюдение которых получателями ипотечной льготы является обязательным:

- отсутствие у заемщика негативных эпизодов в кредитном досье (кредитная репутация льготника должна быть безупречной);

- кредитоспособность получателя льготной ипотеки (ежемесячный платеж по ипотечной ссуде должен составлять не более 30-60% от совокупного заработка семьи).

Прочтите также: Кому положена социальная ипотека

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Ипотека для железнодорожников в 2018 году: молодых специалистов, условия получения, изменения сегодня

С 2006 года в России действует программа ОАО «РЖД» («Российские железные дороги») по обеспечению своих работников ипотечным жильем.

Суть программы – любой сотрудник компании, а также лицо, которое имеет долю в уставном капитале ОАО «РЖД», может претендовать на получение ипотеки. Процентные ставки весьма привлекательные.

Первоначальный взнос небольшой, в ряде случаев вообще может отсутствовать.

Была создана дочерняя организация «Желдорипотека», которая занимается строительством жилья для железнодорожников. Цена жилья существенно ниже, чем у других застройщиков. ОАО «РЖД» предоставляет работникам субсидию. Финансовым партнером по программе является ПАО ВТБ-24. Он предоставляет ипотечный займ, который частично будет погашен за счет субсидии.

На какое жилье дается кредит

- вторичное (квартира, комната, частный дом);

- квартиры в новостройках. Застройщиком является только ЗАО «Желдорипотека».

Размер и срок погашения займа

Сумма кредита составляет от 300 тыс. до 95 млн. руб. Период кредитования до 15 лет.

Категории работников, которые могут рассчитывать на ипотечный займ

- Работники дефицитных и востребованных профессий. Их перечень устанавливается нормативными актами РЖД.

- Нуждающиеся в жилье работники РЖД, проработавшие не менее 3-х лет. Для получения данного статуса необходимо обращение в органы местного самоуправления.

Нуждающимися признаются граждане, проживающие в ветхом и непригодном для жизни жилье. Также это те, кто имеют метраж жилой площади на человека меньше, чем устанавливает норматив в конкретном регионе.

- Молодые специалисты.

Это выпускники высших и средних специальных учебных заведений в возрасте до 30 лет, которые были приняты на работу в РЖД. Статус действует на срок не более 3 лет.

Может быть продлен однократно на срок не более трех лет по уважительной причине, например, призыв на военную службу, отпуск по уходу за ребенком, длительное нахождение на больничном листе и т.п. Срок продления действует в любом случае только до достижения возраста 30 лет.

Условия предоставления займа и требования к заемщику

- возраст не менее 21 года и не более 65 лет на момент полного погашения займа;

- гражданство РФ;

- размер зарплаты — как минимум вдвое выше, чем сумма ежемесячных платежей;

- человек должен быть в списке сотрудников которые нуждаются в улучшении жилищных условий;

- стаж работы в РЖД не менее 3-х лет (не требуется от молодых специалистов);

- при увольнении льготная ставка будет пересчитана, и вам придется платить на общих основаниях, как обычным гражданам;

- в качестве созаемщиков можно привлечь родителей, супругу (супруга);

- ипотеку не получат те, кто ранее уже пользовался льготным займом от РЖД;

- не поставят на учет тех, кто намеренно совершил действия по ухудшению жилищных условий;

- жилье до полного погашения кредита будет находиться в залоге у банка;

- необходимо обязательное страхование заложенного имущества.

Условия получения квартир в новостройках

| Работники дефицитных и востребованных профессий | 50 | 2 | 5 |

| Имеющие статус «Нуждающиеся в улучшении жилищных условий» | нет | 1 | 15 |

| Молодые специалисты | 5 | 1 | 15 |

Условия получения займа на вторичное жилье

Работник сам может выбрать подходящую недвижимость. Возможно выделение субсидии на погашение части процентов по займу, либо единовременная субсидия на часть жилплощади. Займ молодым специалистам предоставляется банком под 10,5 % годовых и 8,5 % из них погашает РЖД. Прочим работникам – под 12% годовых, 7,5 % погашает РЖД.

| Молодые специалисты | нет | 2 | 15 |

| Прочие работники РЖД | 10 | 4.5 | 15 |

Единовременная субсидия может составлять от 5 до 70% стоимости недвижимости. Она может быть предоставлена инвалидам , получившим увечье при работе в РЖД, многодетным, тем, у кого жилище было утрачено в результате чрезвычайных ситуаций и стихийных действий и т. п. С 1 января 2017г предоставляется дополнительная субсидия 200 тыс. рублей за каждого рожденного после этого срока ребенка.

Требуемая документация на получение займа

- паспорт;

- заявление по форме, установленной компанией;

- свидетельство о браке;

- свидетельства о рождении детей;

- документ об образовании;

- трудовая книжка (копия, которую заверяет отдел кадров);

- справка, подтверждающая доходы (форма 2-НДФЛ);

- справка о количестве людей, проживающих в квартире и о площади квартиры;

- данные из госреестра о собственности поручителей (если они привлекаются).

Возможно предоставление дополнительных документов в зависимости от каждой конкретной ситуации.

Порядок действий:

- Подать заявление в жилищную комиссию в отделение РЖД, где соискатель работает.

- С помощью комиссии получить одобрение на выбранную недвижимость и на предоставление субсидий.

- Предоставить в банк анкету, заявление и все требуемые документы. Решение обычно занимает несколько дней.

- Если ипотека одобрена, получить подтверждение банка и предоставить его в социальный отдел отделения РЖД.

- Подписать в банке закладную на жилье и застраховать его.

По данным на 2018 год ипотека от РЖД — одна из самых выгодных.

Тем не менее, перед взятием займа внимательно изучите все нюансы и просчитайте свои возможности.