Титульное страхование недвижимости: что это такое

Содержание

Титульное страхование

Если вы решили купить недвижимость на вторичном рынке, не забудьте оформить полис титульного страхования.

Зачем нужно титульное страхование

Титульное страхование (или на более простом языке страхование покупки квартиры) обеспечивает страховую защиту на случай утраты права собственности или других вещных прав на недвижимость, если вашу сделку признают в суде незаконной по причине событий, которые не были вам известны на момент заключения договора купли-продажи.

Основное отличие титульного страхования от других видов заключается в том, что оно защищает собственника от уже произошедших событий, которые не были известны на момент заключения сделки с недвижимым имуществом.

К наиболее типичным рискам, покрываемым титульным страхованиям, относятся следующие:

- в процессе оформления необходимых документов для сделки были допущены ошибки;

- имеет место случай мошенничества;

- не были учтены интересы наследников и/или несовершеннолетних лиц;

- предыдущие сделки по приватизации или продаже данного объекта недвижимости не были законными и др.

Преимущества титульного страхования

- договор страхования может быть заключен на этапе подготовки договора купли-продажи объекта недвижимости;

- проведение предстраховой экспертизы (изучение юридической истории объекта недвижимости);

- минимальный перечень документов, предоставляемых в копии;

- при необходимости мы можем участвовать в суде в качестве третьего лица, имеющего заинтересованность.

Почитайте наши правила страхования имущества.

По титульному страхованию можно застраховать следующие объекты:

- Жилые помещения (квартира, дом, и т.п.).

- Нежилые помещения (здания, сооружения, предприятия как имущественные комплексы).

- Земельные участки (как в собственности физических, так и юридических лиц).

Наши договоры включают максимальное количество всевозможных рисков, от которых мы вас защищаем. К основным рискам, включенным в страховое покрытие, относятся:

- Риски признания сделки недействительной:

- сделки, совершенные гражданином, признанным недееспособным;

- сделки, совершенные гражданином, ограниченным судом в дееспособности;

- сделки, совершенные гражданином, не способным понимать значение своих действий или руководить ими;

- сделки, совершенные под влиянием заблуждения;

- сделки, совершенные под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств (кабальные сделки);

- сделки по распоряжению общим имуществом супругов, совершенные одним из супругов без согласия другого супруга;

- сделки по отчуждению имущества, переданного для обеспечения пожизненного содержания, совершенные плательщиком ренты без согласия получателя ренты.

- Риски, связанные с истребованием недвижимого имущества из незаконного владения (продажа или передача в возмездной форме имущества помимо воли собственника).

Мы стремимся сделать наши страховые программы максимально прозрачными, поэтому об основных исключениях из страхового покрытия по страховым программам мы заявляем открыто

По стандартному договору титульного страхования не признаются страховыми случаи утраты либо прекращения права собственности или других вещных прав на недвижимое имущество вследствие:

- Прямого или косвенного воздействия ядерного взрыва, радиации или радиоактивного заражения.

- Военных действий, маневров, гражданской войны или их последствий, народных волнений всякого рода, забастовок.

- Реквизиции, конфискации, ареста, изъятия и уничтожения по распоряжению государственных органов застрахованного недвижимого имущества.

- Обращения взыскания на недвижимое имущество по обязательствам страхователя (выгодоприобретателя).

- Отчуждения недвижимого имущества, которое в силу закона не может принадлежать страхователю (выгодоприобретателю).

- Прекращения права собственности на земельный участок.

- Выкупа земельного участка для государственных или муниципальных нужд.

- Изъятия земельного участка, используемого с нарушением законодательства.

- Прекращения права собственности на бесхозяйственно содержимое жилое помещение.

Для оформления полиса титульного страхования вам потребуются следующие документы.

Заполненная Анкета-заявление на страхование

Скачать Анкету-заявление.

Документы для страхования земельных участков

Обязательные:

- Свидетельство о государственной регистрации права собственности на земельный участок (а также на дом, если на земельном участке находится дом).

- Копии паспортов (свидетельств о рождении) продавцов земельного участка и страхователя.

- Все договоры отчуждения объекта недвижимости за последние три года (купли-продажи, дарения, мены и т.д.).

- Свидетельство о праве на наследство по завещанию/закону, копия завещания.

- Свидетельство о смерти наследодателя.

- Разрешение органов опеки и попечительства на сделку при наличии в числе собственников земельного участка несовершеннолетних.

- Нотариально заверенное согласие супруга на отчуждение земельного участка, совместно приобретенного во время брака.

- Врачебные свидетельства из психоневрологического диспансера, из наркологического диспансера (на продавцов земельного участка пенсионного возраста).

- Кадастровый план на земельный участок (формы В1, В2, В3, В4 и В5).

* Документы по объекту недвижимости предоставляются по сделкам, совершенным в течение последних трех лет.

При необходимости мы имеем право затребовать от вас дополнительные документы, необходимые для проведения предстраховой экспертизы: документы по предыдущим сделкам по отчуждению недвижимости, копии свидетельств о рождении детей, смерти (членов семьи и пр.), браке, разводе, квитанций об оплате пожизненной ренты и стоимости ритуальных услуг, исполнительный лист или копия вступившего в силу решения суда о праве собственности на объект недвижимости (если объект недвижимости достался по суду) и пр.

Документы для страхования недвижимости

Обязательные:

- Свидетельство о государственной регистрации права.

- Копии паспортов (свидетельств о рождении) продавцов квартиры (дома) и страхователя.

- Экспликация, поэтажный план (выписка из технического паспорта или копия технического паспорта).

- Выписка из домовой книги.

- Финансовый лицевой счет / карточка учета собственников.

- Все договоры отчуждения квартиры за последние 3 года (купли-продажи, дарения, мены, ренты и т.д.).

- Свидетельство о праве на наследство по завещанию/закону, копия завещания,

- Свидетельство о смерти наследодателя.

- Заявление на приватизацию, договор передачи (приватизация) или:

- Договор инвестирования (инвестиционный контракт) со всеми приложениями и доп. соглашениями или

- Справка ЖСК о полностью выплаченном пае.

- Разрешение органов опеки и попечительства на сделку при наличии несовершеннолетних собственников.

- Нотариально заверенное согласие супруга на отчуждение квартиры, совместно приобретенной во время брака.

- Врачебные свидетельства из психоневрологического диспансера, из наркологического диспансера (на продавцов квартиры пенсионного возраста).

- Доверенность представителя (если сделка совершалась по доверенности).

По запросу:

- Расширенная (архивная) выписка из домовой книги.

- Справка об отсутствии задолженности по квартплате и коммунальным платежам.

* Документы по объекту недвижимости предоставляются по сделкам, совершенным в течение последних трех лет.

При необходимости мы имеем право затребовать у вас дополнительные документы, необходимые для проведения предстраховой экспертизы: документы по предыдущим сделкам по отчуждению недвижимости, копии свидетельств о рождении детей, смерти (членов семьи и пр.), браке, разводе, квитанций об оплате пожизненной ренты и стоимости ритуальных услуг, исполнительный лист или копия вступившего в силу решения суда о праве собственности на объект недвижимости (если объект недвижимости достался по суду) и пр.

Как оформить полис

- Отправьте заявку на страхование (кнопка внизу экрана);

- Позвоните нам по бесплатным номерам: 0530 для звонков с мобильных телефонов8-800-200-0-900 для звонков с городского телефона по России

Отвечаем на частые вопросы

Можно ли застраховать квартиру на ее реальную (рыночную) стоимость, если в договоре купли-продажи указана заниженная цена, так как квартира находится менее 3 лет в собственности?

Да, страховая компания в договоре (полисе) страхования по соглашению сторон может указать реальную (рыночную) стоимость приобретаемой квартиры.

На какой максимальный срок можно заключить полис (договор) страхования?

Полис (договор) страхования по риску утраты права собственности на объект недвижимости заключается на срок не более 3 лет, в дальнейшем срок страхования можно продлить.

На каком этапе сделки можно заключить договор (полис) страхования?

Договор (полис) страхования можно заключить как до регистрации права собственности на объект недвижимости, так и после регистрации. Однако полис страхования вступает в действие только после регистрации права собственности.

В течение какого времени страховая компания принимает решение о страховании объекта недвижимости по риску утраты права собственности?

Страховая компания принимает решение в течение 2 рабочих дней с момента предоставления полного пакета документов на объект недвижимости.

В случае начала судебного процесса по застрахованному объекту недвижимости, представляет ли страховая компания интересы страхователя?

Страховая компания участвует в судебном процессе в качестве 3-го лица, имеющего заинтересованность, представляет только свои интересы, но заинтересована в сохранении объекта недвижимости в собственности страхователя.

Что делать при наступлении страхового случая?

- Не волнуйтесь.

- Выполните следующие действия.

- Позвоните нам: 8-800-200-99-77 (звонок только с городского номера, по России бесплатный) или 0530 (бесплатно для мобильных МТС, Билайн, Мегафон).

Титульное страхование недвижимости: что это такое, порядок оформления

Потеря права собственности — одна из самых больших неприятностей на рынке недвижимости.

При оформлении сделки купли-продажи порой необходимо застраховать свои права на приобретаемую квартиру.

Титульное страхование недвижимости — что же это такое и когда оно необходимо, расскажем в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам бесплатной консультации:

Виды страхования сделок с недвижимостью

Страховая система РФ предусматривает несколько видов страхования недвижимости, как обязательных (ипотечное страхование), так и добровольных.

Страхование недвижимости может относиться к двум отраслям:

- страхование собственного объекта недвижимости (квартиры) от порчи или ущерба;

- страхование юридической ответственности, связанной с неисполнением договора по покупке, продаже, передаче недвижимости от одного лица другому.

Титульное

Титульное страхование применяется при приобретении жилья в результате договора купли-продажи, мены или дарения.

Его суть заключается в защите права нового собственника от притязаний других лиц.

Титульное страхование обеспечивает компенсацию собственнику в тех случаях, когда в результате судебного разбирательства собственник утрачивает права на приобретенное жилье.

Ипотечное

Ипотечное страхование относится к обязательным видам страхования при оформлении ипотечного кредита на приобретение жилья.

Ипотечное страхование применяется для предупреждения рисков кредитора от невозможности заемщика выплатить кредит.

А также недостаточности средств от реализованной недвижимости для покрытия долга заемщика по кредиту.

В данном случае выгодополучателем страховки является банковское учреждение, предоставившее кредит.О том, нужно ли страховать свою жизнь при оформлении ипотечного кредита, читайте здесь.

Ответственность застройщика

В процессе долевого строительства застройщик имеет право застраховать свою ответственность за неисполнение договора.

Выгодополучателем является дольщик, который страхуется от полного неисполнения договора долевого строительства, либо его ненадлежащего исполнения.

Например, не передачи жилого помещения в срок согласно договору строительства по причине банкротства застройщика или иным причинам.

Право на страхование ответственности застройщика регулируется законом 214-ФЗ «Об участии в долевом строительстве».

Недвижимое имущество

К страхованию недвижимого имущества относятся страховые продукты, связанные со страхованием риска порчи или уничтожения объекта недвижимости.

К таким случаям относятся природные или стихийные бедствия, пожары, аварии и противоправные действия третьих лиц.

Страхование недвижимого имущества — один из самых распространенных страховых продуктов.

Как застраховать квартиру от пожара и затопления, узнайте из нашей статьи.

Титульное страхование

Договор титульного страхования заключается при приобретении вторичного жилья, которое обычно отягощено ранее пройденными юридическими процедурами (приватизацией, куплей-продажей, наследованием и т. д.).

Понятие

Само понятие титульного страхования в российском законодательстве отсутствует.

Поэтому оно осуществляется на общих положениях закона №4015-1 «Об организации страхового дела в России».

К этому страховому продукту относят страхование рисков приобретателя жилого имущества, связанных с отменой сделки уже после оформления перехода недвижимости в собственность приобретателя.

При оформлении титульного страхования предупреждаются финансовые риски, которые может понести покупатель в случае, если сделка будет отменена по решению суда.

Образец договора титульного страхования Вы можете скачать здесь.

Зачем и для чего оно необходимо?

Титульное страхование применяется при покупке вторичного жилья, так как именно тогда могут возникать правовые основания для отмены сделок.

К ним могут быть отнесены следующие обстоятельства:

- признается недействительной процедура приватизации из-за нарушения прав несовершеннолетних детей или временно отсутствующих лиц;

- сделка была признана недействительной из-за нарушения прав других лиц (например, наследников);

- предыдущие сделки по смене собственников объекта недвижимости признаются незаконными;

- при оформлении сделки допущены неточности и ошибки, являющиеся основанием для признания сделки ничтожной;

- один из участников сделки (продавец, его представитель) был признан недееспособным;

- сделка была проведена с использованием мошеннических схем (введение в заблуждение продавца, подделка документов и т. д.).

У титульного страхования есть особенный нюанс, о котором не стоит забывать.

К страховому случаю относится признание сделки ничтожной и лишение права собственности исключительно по вступившему в силу судебному решению.

О том, что такое титульное страхование, где и зачем оно применяется, смотрите в видеоролике:

Стоимость

Стоимость договора страхования зависит от стоимости жилья и, следовательно, от суммы компенсации.

Сумма компенсации примерно равна рыночной стоимости объекта, а страховой тариф устанавливается в размере от 0,3 до 1,5% от страховой суммы.

Точный размер стоимости полиса определяется страховой экспертизой, которая проводится компанией-страховщиком.

Размер тарифа зависит от:

- срока договора;

- способа оплаты (ежегодными выплатами или единовременной выплатой);

- истории объекта недвижимости (количество предыдущих владельцев, количество сделок);

- характера предыдущих сделок.

Страховая сумма

Размер страховой суммы равняется рыночной стоимости жилья.

При этом цена, указанная в договоре купли-продажи, значения не имеет.

Поэтому титульное страхование можно применять и тогда, когда в договоре указывается неполная стоимость объекта.

Документы для заключения договора

Титульное страхование может быть осуществлено как до проведения сделки, так и после.

Для оформления полиса следует обратиться в офис страховщика и предоставить следующие документы:

- заявление на страхование;

- паспорт;

- договор купли-продажи или иные правоустанавливающие соглашения;

- свидетельство на право собственности (при наличии);

- выписку из ЕГРН;

- технический паспорт, кадастровый паспорт, поэтажную экспликацию;

- акт приема-передачи жилья;

- акт оценки независимым оценщиком;

- иные документы по запросу страховщика.

Что делать при утере (краже) документов на квартиру? Читайте здесь.

Перед подписанием страхового соглашения страховщик проводит экспертизу, в ходе которой проводится оценка тарифа страхования, а также сама возможность заключения соглашения.

Если в ходе экспертизы страховщик установил, что страховой договор несет для него дополнительные риски, то он вправе отказать страхователю в заключении соглашения.

Сроки

Типовой срок заключения договора — 3 года с момента подписания.

Однако из-за того, что сделки отчуждения недвижимости могут быть оспорены в 10-летний срок, многие страховые компании предлагают пролонгацию действия договора и сверх срока его действия.

Как правило, срок продления составляет до 5 лет. По желанию, соглашение можно заключить и на меньший срок, например, на 1 год.

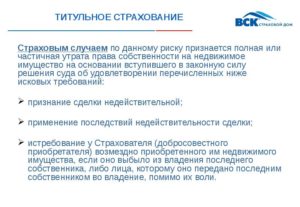

Страховой случай и выплаты

Страховой случай наступает исключительно тогда, когда владелец лишается права собственности на приобретенное жилье в результате вступившего в силу судебного решения.

Страхователь может обратиться к страховщику сразу после возникновения спора или подачи иска.

В таком случае компания-страховщик может обеспечить судебную поддержку, если это устанавливается условиями договора.

Выплаты осуществляются согласно договору:

- банковским переводом на финансовый счет страхователя;

- наличными средствами;

- иным способом, указанным в соглашении.

Для получения денежной компенсации следует обратиться к страховщику и предоставить:

- договор страхования;

- паспорт;

- копию постановления суда.

Не каждое лишение права или ограничения прав относятся к страховым случаям.

Согласно договору, к страховым случаям нельзя отнести:

- утрату права собственности в результате возмездной или безвозмездной передачи другим лицам;

- уничтожение имущества (страхуется договором страхования недвижимости);

- использование помещения не по назначению;

- внесение незаконной перепланировки;

- изъятие объекта недвижимости органами правопорядка в случаях, не связанных с притязаниями третьих лиц (конфискация имущества и т. д.);

- наложение обременения на недвижимость без лишения права собственности (например, когда жилье выступает залогом под кредит).

Преимущества и недостатки

Как и любые другие страховые программы, титульное страхование имеет свои аргументы «за» и «против».

К минусам титульного страхования можно отнести:

- дополнительные расходы, которые несет покупатель объекта недвижимости;

- невозможность защиты титула (права собственности) в течение всего «опасного» периода.

Если учесть, что:

- срок оспаривания сделок с недвижимостью может достигать 10 лет;

- соглашение титульного страхования, как правило, заключаются на меньший период.

То в таком случае существует небольшая вероятность того, что право собственности будет оспорено уже после истечения срока страхового соглашения.

Преимущества титульного страхования:

- защита прав собственника и финансовая компенсация в случае лишения права собственности;

- юридические консультации и правовая защита в суде (при наличии такого пункта в соглашении);

- возможность покрытия полной стоимости жилья.

Еще одним неоспоримым плюсом является проверка объекта недвижимости на юридическую чистоту, которая осуществляется в ходе страховой экспертизы.

При обращении в страховую компанию до заключения сделки купли-продажи страховая экспертиза поможет оценить возможные риски, а покупатель, проконсультировавшись со страховым агентом, может, при желании, отказаться от приобретения сомнительного жилья.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Что такое титульное страхование недвижимости: сколько стоит и где дешевле в 2019 году

› Финансы › Ипотека

Страхование в Российской Федерации осуществляется в соответствии с нормами, представленными в главе 48 ГК РФ и в Законе России № 4015-1 от 27 ноября 1992 года «Об организации…». В нашей стране достаточно распространено титульное страхование недвижимости, осуществляемое страховыми организациями, имеющими соответствующую лицензию от регулятора.

Что это такое – титульное страхование недвижимости?

Под этим понимается страхование, которое направлено на защиту имущественных интересов страхователя, связанных с потерей права собственности (или иного вещного права) на недвижимый объект, указанный в договоре сторон.

Непосредственно под самим титулом понимается зарегистрированное в Росреестре право собственности (или иное вещное право).

Законодательное регулирование

Ответ на вопрос, что понимается под титульным страхованием квартиры или иного объекта недвижимости, в нормативно-правовых актах не содержится.

Наша редакция полагает, что титульное страхование – это одна из разновидностей имущественного (ст. 929 ГК РФ).

Очевидно, что риски, которые указаны в п. 2 и п. 3 ч. 2 ст. 929 ГК РФ, никак не относятся к страхованию титула при покупке квартиры, так как нормами этих пунктов сказано про возможность защиты по договору имущественного страхования:

- рисков получения убытков от предпринимательской деятельности;

- рисков ответственности по обязательствам, возникающим из-за причинения вреда жизни, здоровью или имуществу третьих лиц.

А под риском утраты (гибели) или повреждения имущества, указанном в п. 1 ч. 2 ст. 929 ГК РФ, также не понимается утрата права собственности, предусматриваемая при страховании титула при покупке квартиры — утрата здесь рассматривается в значении «гибель» или как существенное повреждение, влекущее невозможность дальнейшего использования недвижимости по назначению.

Несмотря на достаточно неполное законодательное регулирование, титульное страхование – один из наилучших способов обезопасить себя от возможных потерь, связанных с мошенничеством в сфере недвижимости.

Обязательное или нет

Анализ нормативных положений показывает, что страховка титула не является обязательной.

Законодательные обоснования:

- в ст. 31 ФЗ № 102 от 16 июля 1998 года «Об ипотеке…» сказано, что ипотечный заемщик обязан страховать недвижимое имущество, являющееся предметом залога по кредиту, от рисков утраты или повреждения, а приобретать полис защиты ответственности за невыплату долга – необязательно (равно, как и необязательно кредитору страховать свой финансовый риск);

- в ч. 10 ст. 7 ФЗ № 353 от 21 декабря 2013 года «О потребительском…» также ничего не сказано, что страхование титула является обязательным (примечание – даже если какой-то вид страховки и обязателен, кредитор должен предложить заемщику иной продукт с сопоставимыми условиями, но без обязательного требования к оформлению полиса – прим. ред.).

Какие риски покрывает титульное страхование

В п. 1 ч. 1 ст. 942 ГК РФ сказано, что в договоре обязательно должен (-ы) быть перечислен (-ы) имущественный (-ые) интерес (-ы), являющийся (-ие) объектом страхования. Проще говоря, титульная страховка должна содержать перечень страховых рисков непосредственно в условиях договора.

Остальные условия, не признаваемые существенными, должны быть указаны в Правилах страхования. Обычно они доступны к ознакомлению:

- на информационных стендах страховщика в офисах продаж;

- на официальном сайте.

Важно! Правила обязательны к исполнению страхователем только при наличии прямой ссылки на них в договоре (или при приложении таких Правил к тексту соглашения).

Конкретные риски, которые покрывает титульное страхование, законодательством не определены, то есть устанавливаются по соглашению сторон.

На практике же договор в большинстве случаев предусматривает защиту от потери права собственности на имущество при расторжении сделки в судебном порядке из-за:

- признания продавца недвижимости недееспособным или ограниченным в дееспособности (ст. 171 и 176 ГК РФ);

- признания продавца не способным понимать значение своих действий и руководить ими;

- наличия в Росреестре внесенной записи в ЕГРН об ограничении сделок с жилым домом, квартирой или прочей недвижимостью (ст. 174.1. ГК РФ);

- нахождения продавца, участвующего в сделке по купле-продаже квартиры, в состоянии, возникшем под влиянием угроз, обмана или злоупотребления доверием (ст. 179 ГК РФ);

- наступления иных обстоятельств, при которых ГК РФ предусматривает признание сделки (части сделки) недействительной.

Внимание! Титульное страхование защищает от наступления уже произошедших событий, о которых покупатель не знал или не мог знать на момент совершения сделки.

Работает ли такая страховка на самом деле

Страхование титула не всегда работает. Представленный вывод может быть сделан в результате анализа информации, указанной в неофициальных источниках, и отзывов уже воспользовавшихся соответствующими услугами клиентов.

Основные проблемы наблюдаются из-за невнимательного прочтения клиентами условий договора и Правил. Из-за желания страховых компаний минимизировать свои финансовые потери, документация составляется таким образом, чтобы максимально снизить количество страховых случаев, по которым гражданину полагается компенсация.

Поэтому, при желании застраховать свой титул следует обратить внимание:

- на наличие в договоре условия об осуществлении компенсации при предъявлении к застрахованному лицу виндикационного иска (иска об истребовании дома или квартиры у добросовестного приобретателя из незаконного владения вследствие его (ее) продажи помимо воли изначального собственника);

- на исключения из страхового покрытия (страхование титула часто предполагает отказ страховщиков в выплате компенсации при наличии так называемого ретроспективного обстоятельства – когда само событие (например, мошенничество) произошло до заключения страхового контракта, а его последствия – уже после);

- на наличие в договоре условия, позволяющего страховщику удержать из суммы компенсации размер денежных средств, присужденных судом к выплате от одной стороны сделки (продавца) в пользу другой (покупателя).

Информация о недвижимости, в отношении которой существует повышенная вероятность попадания в «зону риска»

Существуют определенные категории недвижимости, риск потери права собственности на которые выше в разы. Именно в отношении таких объектов лучше всего осуществлять страхование титула:

- квартира, доставшаяся продавцу на праве собственности в порядке универсального правопреемства (наследование) – в представленной ситуации впоследствии может обнаружиться факт ущемления законных интересов несовершеннолетних или недееспособных лиц (ст. 1149 ГК РФ);

- объект, в отношении которого неоднократно осуществлялся переход имущественных прав (в том числе, в порядке дарения или мены);

- дом, ранее побывавший под обременением у банков, третьих лиц, приставов, таможенных органов и др.

Сколько стоит соответствующий вид страхования в 10-ти популярных страховых компаниях

Страхование титула производится по различным расценкам. В основном, цены зависят от следующих факторов:

- страховой суммы, определяемой в размере, равным действительной (рыночной) стоимости недвижимости;

- страхового тарифа, устанавливаемого в процентном соотношении к страховой сумме;

- срока действия договора;

- схемы страхования (проще говоря, «пакета», то есть перечня покрываемых страховых рисков);

- других аспектов.

Наша редакция проанализировала ТОП-10 крупнейших страховщиков, и приводит информацию о действующих расценках у них:

- в «Альфастраховании» страховой тариф равен 0,3 % от страховой суммы + могут устанавливаться повышающие коэффициенты, которые зависят от обстоятельств, увеличивающих страховой риск;

- в «Ингосстрахе» соответствующий продукт предоставляется только в рамках комплексного ипотечного страхования, цена на титульное страхование здесь зависит от множества переменных факторов (кредитор, остаток долга по ипотеке, населенный пункт и др.);

- в «Ресо-Гарантия» также продукт предоставляется в рамках комплексного ипотечного страхования, на цену влияет размер кредита, процентная ставка по нему, возраст заемщика, страхуемый объект (квартира, дом, земельный участок или нежилое помещение);

- в ВТБ «Страховании» цены на сайте и в Условиях не представлены, поэтому рекомендуется самостоятельно уточнять их по московскому номеру + 7 (495) 644-44-40;

- на сайте «Дельта-Кредит» сказано, что размер страхового тарифа рассчитывается непосредственно при оформлении страховки в офисе;

- в «Сбербанке» титульным страхованием занимается ООО «Страховой брокер Сбербанка» — о стоимости страховых полисов у него на сайте ничего не сказано;

- непосредственно в «Сбербанке страхование» на сайте на вкладке «Для физических лиц», далее «Страхование ипотеки» не сказано, что существует возможность купить полис защиты титула;

- в «Ренессанс» сайт предлагает потенциальным клиентам для уточнения цены позвонить по бесплатному номеру 8 (800) 333-8-800 и не приводит информацию о расценках в явном виде;

- в п. 5.1.2. «Правил № 123 страхования права собственности на недвижимое имущество» в ВСК сказано, что страховой тариф определяется по соглашению сторон;

- на сайте ГУТА написано, что от того, сколько раз купили объект, приобретение полиса будет производиться по различным расценкам;

- в «Правилах № 132 добровольного страхования права собственности» в РГС также не сказано про размер тарифа, но в п. 6.1. указано, что влияет на его размер.

Пример расчета размер страховой премии в «Альфастрахование» :

| Действительная стоимость имущества | Размер страхового тарифа | Понижающий коэффициент | Повышающий коэффициент | Страховая премия |

| 1 млн. рублей | 4 % | 0,1 | 2 | 1000000 * 0,04 * 0,1 * 2 = 8000 рублей |

Как рассчитать стоимость страхового полиса на онлайн-калькуляторе

После того, как потенциальный клиент четко понял: страхование титула – что это такое, следует приступить к предварительному расчету цены за услугу на нашем сайте.

Приведем пошаговую инструкцию, как узнать ценник на полис, на примере «Ингосстрах». В поля калькулятора вводим:

- город, где будет оформляться полис (достаточно указать первые 2 буквы – система отобразит список городов, начинающихся на них);

- наименование кредитора (популярные приведены чуть выше поля для ввода);

- объект кредитования (выбирается из списка);

- остаток задолженности по ипотеке (при помощи ввода с клавиатуры или посредством ползунка);

- какие риски страхуются (при расчете на калькуляторе онлайн рассчитайте также и степень вероятности возникновения других рисков, кроме титула);

- данные о заемщике (пол, год рождения);

- дата начала и окончания действия полиса (по умолчанию – 1 год).

После ввода всех параметров следует кликнуть «Рассчитать».

Далее страхующий жилье увидит результат, а именно:

- чуть ниже отобразится стоимость выбранных опций раздельно;

- а в блоке справа – общая цена комплексной страховки.

Итак, граждане России могут защитить свой титул, то есть право собственности на определенный объект недвижимости, путем оформления соответствующего полиса в выбранной страховой компании. Цены зависят от возраста заемщика, остатка долга по кредиту и иных факторов. Произвести предварительный расчет можно при помощи онлайн-калькулятора (если он представлен на нашем сайте).

Подробнее про страхование по ипотеке вы узнаете из нашего специального поста.

Если вам требуется помощь с оформлением полиса или нужна консультация юриста, то просьба оставить ваши контакты онлайн-консультанту и мы вам перезвоним.

Ждем ваши вопросы и будем благодарны за лайк и репост.

Что такое титульное страхование недвижимости: сколько стоит и где дешевле в 2019 году Ссылка на основную публикацию

Что такое титульное страхование сделок с недвижимостью и сколько это стоит?

Страхование недвижимости — весьма востребовано в связи с тем, что подавляющее большинство банков не согласится предоставить ипотечный кредит, без соответствующей страховки.

Да, по закону страховщик имеет право в течение 5 дней после оформления страховки отказаться от нее, но тогда и банк вправе отказать заемщику в кредите или же повысить процент за пользование заемными средствами.

В итоге: страхование необходимо и все больше заемщиков оформляют именно титульное (страхование риска утраты права собственности на квартиру). Сегодня мы поговорим о том, что такое титульное страхование недвижимости и сколько стоит эта услуга.

Определение

Титульным называется страхование, призванное защитить добросовестного покупателя недвижимости от риска потерять право собственности на нее.

Страхуется риск потери права собственности из-за дефекта титула, под которым подразумевается документ, удостоверяющий это право собственности (договор купли-продажи).

Ошибочно полагать, что любая утрата права собственности будет признана страховым случаем при титульном страховании. Не будет признана страховым случаем гибель недвижимости вследствие пожара, взрыва, землетрясения, умышленного разрушения и т.д.

Почти всегда право собственности приобретается в ходе сделки купли-продажи, но при этом крайне редко цепочка ее участников ограничивается только покупателем и продавцом. Куда чаще объект переходит от одного собственника к другому несколько раз.В процессе таких переходов, вполне вероятно, могут иметь место нарушения закона, например, из-за ущемления прав третьих лиц. В итоге недвижимость может стать предметом судебного разбирательства, а судебным решением приобретатель лишен своего права собственности.

Страховка титула покроет этот убыток.

Перечень вероятных страховых случаев

Страховым случаем при заключении договора титульного страхования сделок с недвижимостью признается любое основание для признания недействительным договора купли-продажи.

Причины для наступления страхового случая могут быть самые разные, от добросовестного заблуждения, до прямого мошенничества.

Но в любом случае страхователь защищает свои имущественные интересы страховкой, по которой страховая компания вернет клиенту всю сумму, потраченную на сделку.

Объектом титульного страхования может стать не только квартира. Страховые договора заключается и на земельные участки, части помещений жилого или промышленного назначения, иные объекты недвижимости. Причем застраховать можно не только утрату права собственности, но и утрату права распоряжаться недвижимостью, пользоваться ею, владеть.

Среди самых распространенных причин потери правового титула можно перечислить:

- Ущемление имущественных прав третьих лиц (несовершеннолетних, наследников, иных сособственников и т.д.). Например, квартира продана, но прописанному в ней несовершеннолетнему не предоставлена для проживания иная жилплощадь;

- Незаконность совершенной ранее сделки купли-продажи, дарения, перехода недвижимости по наследству и т.д. Например, нарушено право несовершеннолетнего на наследование части жилплощади, которая стала объектом сделки купли-продажи;

- Подделка правоустанавливающих документов продавцом. В этом случае нарушены нормы не только ГК РФ, но и УК РФ;

- Мошенничество;

- Ошибки при совершении регистрации нового права собственности. Таковые могут быть выявлены при регистрации прав собственности предыдущего владельца, что автоматически не даст новому собственнику зарегистрировать свои права;

- Недееспособность любой стороны сделки купли-продажи;

- Неправомочное решение суда, в силу которого совершенная сделка купли-продажи признана недействительной.

Также титульное страхование квартиры очень востребованная услуга при оформлении ипотеки.

Почти всегда, обращаясь в банк для получения ипотечной ссуды, чтобы купить квартиру на вторичном рынке недвижимости, заемщику будет выставлено требование застраховать титул.

Сделки купли-продажи на вторичном рынке считаются весьма рисковыми.

Это не единственный вид страхования, которое требуется оформлять покупателю квартиры в ипотеку, чаще всего банки дополнительно требуют страховать недвижимость от пожара.

Сколько стоит титульное страхование?

Сумма страховки напрямую зависит от того, во сколько оценена квартира или иной объект недвижимости. В расчет берется цена из договора купли-продажи, либо оценка недвижимости БТИ. Чаще всего применяемый тариф равен 0,5-1% от этой цены. Соответственно, при оценке квартиры, скажем, в 1 млн. руб., цена титульной страховки составит 5-10 тыс. руб.

Таковы расценки на год страхования. Если клиент желает изначально застраховать титул на несколько лет в определенной страховой компании, тогда сроком страхования может быть назван любой период от 1 года до 10 лет.

Сумма страховки в этом случае увеличится пропорционально числу лет страхования с небольшим дисконтом. Предельный срок страхования отталкивается от норм действующего законодательства.

Согласно ГК РФ, сделки могут быть оспорены в суде спустя не более 3 лет после их совершения, однако, в ряде случаев срок исковой давности может быть продлен до 10 лет.Когда квартира оформляется в ипотеку, важно понимать, что титульная страховка не будет привязана к сумме займа. Страхуется риск утраты права собственности, а не кредит. Поэтому не имеет значения, на какую сумму оформляется ипотека, цена страховки привязана не к сумме займа, а только к оценочной стоимости недвижимости.

Одним из видов мошенничества является умышленное завышение цены страхуемого титула. В этом случае страховая компания вынуждена выплачивать клиенту сумму, значительно превышающую ценность недвижимости, при наступлении страхового случая. Если страховщик установит обман, тогда договор страхования будет признан утратившим силу. Страховую компенсацию клиент не получит.

Почему договор купли-продажи может быть аннулирован?

Аннулирование договора купли-продажи является самым распространенным страховым случаем при титульном страховании недвижимости. Решение суда чаще всего становится основанием для аннулирования договора. Истцом в таком деле выступают собственники, чьи права были нарушены при совершении сделки.

Согласно действующему законодательству, сделка купли-продажи недвижимости может быть признана недействительной, когда:

- Нарушает любой закон или иной нормативный акт.

- Является прикрытием для совершения иной сделки.

- Не предполагает появления у покупателя права собственности на недвижимость.

- Совершена лицом, не обладающим в полной мере дееспособностью.

- Продавцом выступает несовершеннолетний старше 14 лет.

- Совершена продавцом под влиянием какого-либо заблуждения.

- Совершена дееспособным лицом, не отдававшим в силу определенных причин отчета в своих действиях.

- Совершена под действием угрозы насилия, иного принуждения.

Крайне важно перед тем, как выбрать страховую компанию и оформить договор страхования титула, лично убедиться в том, что документы на квартиру в полном порядке.

Сделать это самостоятельно крайне сложно, так как в отдельных правовых нюансах способен разобраться только опытный юрист по недвижимости.

Заинтересован в проверке прежде всего сам покупатель, так как установление страховой компанией ошибок в документах может трактоваться как умысел клиента совершить подлог и мошенничество со страховкой.