Сколько процентов НДС

Содержание

Ндс сколько процентов 2017

В настоящее время, у многих организаций, применяющих НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что этот, один из сложных в исчислении. Оказывая огромную налоговую нагрузку на организацию, неправильное его исчисление, способно привести к финансовым затруднениям.

В НК РФ ежегодно вносится много поправок, поэтому плательщики НДС всегда быть на страже закона. К примеру, самый типичный и актуальный вопрос, возникающий у плательщика налога: НДС — сколько процентов 2017 году? Помните, важны все детали и мелочи!

Налоговики исполняют серьезный контроль над плательщиками НДС. При проверках, находят много разнообразных ошибок. Все ошибки типичные, требуют более глубокого понимания и изучения даже, незначительных деталей.

Важно, не думать, что сложное исчисление налогов, проверки, не позволят работать правильно, без ошибок. Это совсем не так.

Нужно просто более глубже рассмотреть налог, его элементы, порядок их применения, и только потом делать выводы, кусаемые типичных ошибок.

Сложность вопросов, по налогу НДС в 2017 году, в том, что существует множество нюансов, которые следует соблюсти. О ставках налога и о порядке их применения гласит ст. 164 НК РФ.

Согласно НК РФ, выделяют:

- Основные налоговые ставки 2017 года

Процентные ставки в 2017 году не изменились. Главный и острый вопрос в начале года, которым задаются все хоть, как-то связан с налогом — сколько процентов? Изменился ли процент в этом году? Нет в этом году ничего не менялось, все ставки остались на прежнем уровне.

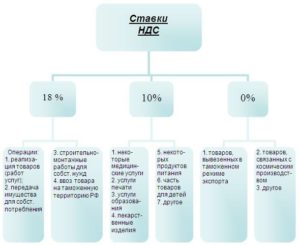

Исчисление налога происходит по трем основным ставкам, две из них из числа льготных, а одна применяется повсеместно:

- 0% — используется при исчислении налога, экспортных операциях. Налоговое обязательство по применению ставки, необходимо подтвердить в налоговой по месту учета.

- 10% — используется при исчислении налога, товары облагаемые по данной ставке, приведены в перечне налогового кодекса.

- 18% — используют все остальные предприятия. Применяя ее, нет нужды собирать оправдательные документы.

- Расчетные ставки — предназначены для операций, в которых нужно, выделить НДС. Перечень операций предназначен в п.4 ст. 164 НК РФ

Расчетная ставка 10/110 — предназначена для выделения расчета НДС 10% в общей сумме.

Рассчитать сумму НДС, можно по формуле №1:

Для того, чтоб более детально понять, как использовать приведенную формулу 1, рассмотрим на примере.

Пример.

ООО «Класт» получила за 100 пар детской обуви получила от ООО «Розничный магазин» — 110 000 (в том числе НДС-10%) руб. Как рассчитать сумму НДС -10%? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 110 000 *10 : 110 = 10 000 руб.

Налогооблагаемую базу будем, рассчитывать расчетным путем.

Налогооблагаемая база = 110 000 -10 000 = 100 000 руб.

Произведем проверку правильности расчета, по формуле 2.

Проверка:

Для расчета, применим формулу 2.

Сумма НДС = 100 000 * 10 % = 10 000 руб.

Ответ: Сумма НДС= 10 000 руб.

Расчет произведен, верно. Варианты совпадают.

Расчет суммы НДС — необходимо проверить. Подставить значения в выше приведенные формулы 1 и 2.расчетная ставка 18/118 — предназначена для выделения расчета НДС 18% в общей сумме. Рассчитать сумму НДС, по формуле №3:

Для того, чтоб более детально понять — формулу 3, рассмотрим пример.

Пример 2.

ООО «Фриз» получила за шкафы 236 000 (в том числе НДС) руб. в количестве 200 шт. получила от ООО «Мебельный магазин» — Как рассчитать сумму НДС? Как рассчитать налогооблагаемую базу?

Решение:

Используем формулу 1.

Сумма НДС = 236 000 *18 : 118 = 36 000 руб.

Налогооблагаемую базу будем, рассчитывать расчетным путем.

Налогооблагаемая база = 236 000 -36 000 = 200 000 руб.

Произведем проверку правильности расчета, по формуле 2.

Проверка:

Для расчета, применим формулу 4.

Сумма НДС = 200 000 * 18% = 36 000 руб.

Расчет произведен, верно. Варианты совпадают.

Расчет суммы НДС — необходимо проверить. Подставить значения в выше приведенные формулы 3 и 4.

Налоговая ставка НДС — 0% в 2017 году

Нулевая налоговая ставка, нашла свое применение и в 2017 году. Не изменился, перечь товаров и услуг, к которым применяется льготная ставка. Порядок документов для подтверждения оговорен в в ст.165 НК РФ. Ее применение для некоторых предприятий, создает трудности, но увы, относиться к данному обязательству, необходимо со всей ответственностью.

Необходимо помнить! Нулевая процентная ставка — это не льгота, а обязательство налогоплательщика. Поэтому, сбор подтверждающих нулевую налоговую ставку, так же является обязательством плательщика налога.

В 2017 году, данная ставка не менялась, она является основной и применяется, если реализованный товар не относится к рассмотренным выше условиям льготных ставок.

Следует знать!!! Налоговая ставка тесно связана с налоговой базой. Если в одном отчетном периоде, предприятие применяет несколько налоговых ставок, то и налоговых баз будет насколько.

Налоговая ставка, применяемая при импорте товара в 2017 году

Вопрос, сколько процентов НДС, при импорте товаров настоящее время, у многих предприятий, плательщиков НДС, рождается все больше вопросов, относящихся к правильному исчислению налога. Считается, что налог на добавленную стоимость, один из сложных. Оказывая огромную налоговую нагрузку на предприятие, неправильное его исчисление, способно привести к финансовым затруднениям.

Следовательно, подведем итог, процент НДС в 2017 году не менялся, точнее сказать процентные ставки остались на прежнем уровне. Всего их в налоговой природе пять штук, три основные налоговые ставки и две расчетные.

Все они имеют большое значение, в том или ином случае. У бухгалтера возникает необходимость следить и за ставками налога, и за порядком исчисления, применяя данные ставки.

Важны в налоговом учете даже мелочи, не зная их, можно допускать много ошибок.

Сколько процентов составляет НДС в России в 2019 году — Evle

Существует распространённое мнение, что главный налог для любой страны – это подоходный, который каждый выплачивает в государственную казну ежемесячно.

На самом деле НДС является куда более серьёзным вычетом, который взимается вообще со всех граждан страны, включая не работающих, причём ежедневно и практически не фиксированных количествах.

В дополнение, регулирующие его нормы в Российском законодательстве довольно сложные и запутанные, поэтому понять, что как правильно рассчитать этот налог не просто даже бухгалтерам, не говоря об остальных людях.

Несмотря на то что доля НДС составляет более около 35% бюджета страны. Сейчас ознакомиться с этой тематикой и окончательно разобраться в ней особенно важно, потому что сколько процентов составит НДС в России в 2019 году стало актуальным вопросом.

Действующие ставки НДС

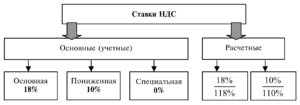

Какой процент составляет НДС в 2019 году зависит от того, какие услуги предоставляются и какие товары продаются, и всё это регулируется отдельно. Делая расчеты, пользуются двумя видами ставок:

- Основные – 0, 10, 18%.

- Расчетные – 18/118, 10/110.

Основные начисляются при составлении стоимости товаров и услуг. Расчетные ставки необходимы для того, чтобы понять, сколько от цены составляет этот налог.

Основная ставка в 0%

Когда операции происходят с её использованием, то они обозначаются «без НДС». Это налогообложение не льготное и по этой причине требует особых условий и их документального подтверждения. В следующих случаях используется нулевая ставка НДС:

- Экспорт товаров за границу из РФ.

- Хранение на складах и в портах экспортных товаров.

- Транзит электроэнергии за границу.

- Международные перевозки.

- Реализация товаров, относящихся к космической отрасли.

- Реализация товаров и услуг в дипломатических организациях, в том числе и посольствах.

- Продажа фирмами по переработке лома в драгоценные металлы своей продукции.

Для доказательной базы обычно необходимо получить:

- Копию контракта с иностранной фирмой, являющейся контрагентом.

- Копию декларации, подтверждающая экспорт. Она должна быть утверждена таможней РФ.

- Копии всей документации в сопровождении товара и другие подтверждения, полный список которых можно найти в статье №165 НК РФ (см. пункты 1,4).

Основная ставка 10%

Такая налоговая ставка НДС имеет название «пониженной» и является льготной, в отличие от двух других. Она относится к строго ограниченному перечню видов деятельности, подробную информацию о которых можно найти в той же статье Налогового Кодекса РФ — №164. Здесь необходимо обратить внимание на пункт 2.

Согласно ему, к таким видам относится продажа:

- Широко используемой продукции – яйца, мясо и рыба, молоко и продукты на основе молока и т. д.

- Медикаментов и лекарственных веществ, изготовляемых в аптеках.

- Товаров для детей – питание, подгузники, трикотаж, обувь и т. д.

- Печатной продукции, имеющей культурно обогатительную или образовательную роль. В перечень таких товаров входят книги, газеты и журналы.

- Услуг пассажирской или грузовой транспортировки самолётом.

- Животных племенных пород, среди которых лошади, овцы, коровы, козы и другие.

Товары, обозначенные в этом списке, считаются предметами первой необходимости. Стоит отметить, что есть ряд Постановлений Правительства РФ, которые эти списки уточняют и лишают некоторые виды продукции права на льготную ставку. В их числе, к примеру:

- Печатные издания, в которых от 40% информации и более занимают рекламные вставки. Они считаются рекламными. Однако, если в наборе даётся CD-диск, то он рекламной продукцией не признаётся.

- Лекарства как российского, так и импортного производства, должны иногда иметь особые удостоверения.

По данным на конец октября 2018 года, список продуктов по 10% ставке НДС планируется расширить. К примеру, добавить в продовольствие первой необходимости все товары животного происхождения и растительное масло.

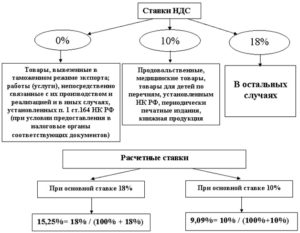

Основная ставка 18%

Если процентные ставки в 0 и 10% применяются к определенному списку товаров и услуг, то с 18% налогом всё проще – им облагается всё остальное.

Это подавляющее большинство продукции, реализующейся на всех уровнях. Даже некоторые экспортные операции, обычно использующие нулевую ставку, получают требование применять 18%.

Среди основных направлений, товары и услуги которых облагаются налогом в 18%:

- Одежда и обувь.

- Продукты питания.

- Мебель.

- Мелкая бытовая техника и промышленное оборудование.

- Бытовая химия и т. д.

Больше о том, что облагается налогом в 18% сказано в пункте 3 статьи №164 НК РФ. Муниципальные услуги, такие как общественный транспорт и ЖКХ по закону налогом не облагаются, однако, увеличение расценок за топливо и подобные статьи бюджета неминуемо приводят к большим расходам, а значит и повышению расценок на свои услуги, чтобы их покрыть.

Последняя информация об НДС 2019

Эта статья написана в конце октября 2018 года и сейчас уже известно о том, сколько составит НДС в 2019 году на большинство продукции. Ставка в 18% с 1 января 2019 года в России будет поднята до 20%. Для более подробной информации можно прочесть сам текст Федерального закона, который это регулирует – он по ссылке.

По информации Госдумы РФ, повышение ставки по налогу на добавленную стоимость сможет привлечь в бюджет страны дополнительные 620 млрд рублей в год, которые необходимы, чтобы закрыть образовавшиеся «дыры» из-за нестабильности цен на нефть с 2014 года.

В паре с увеличением налога на добавленную стоимость было принято решение о повышении пенсионного возраста, которое, как планируется, также принесет дополнительные средства в казну.

Несмотря на то что многие СМИ и жители страны акцентировали внимание на реформе пенсионной системы, повышение НДС является куда более серьёзной мерой, принимаемой государством. Поэтому то, сколько составит НДС в 2019 году должно быть первостепенной темой.

Ставка в 18% действовала с 1 января 2004 года. До этого она составляла 22%, а потом 20%.

При объяснении причин и последствий повышения НДС нередко упоминается, какой процент составляет НДС в 2019 году в других европейских странах, где он уже давно выше не только 18, но и 20%. Это абсолютная правда.

Однако, здесь стоит больше обращать внимание на покупательную способность граждан, которая в 2019, по данным экспертов, может продолжить снижаться особенно из-за увеличения ставки.

Дело в том, что поднятие этого налога обозначает незначительное повышение цены на каждый продукт или услугу, облагающихся ставкой в 18(20)%, а это в сумме даст ощутимое увеличение стоимости стандартного чека.

Касается это не только товаров в магазинах, но и транспорта, услуг ЖКХ и т. д. Здесь повышение НДС сыграет косвенную роль, потому что рост цен также стимулирует инфляция, которая только из-за принятия этого решения превысит допустимые для Российской экономики 4% на несколько месяцев. Без учёта монополии некоторых компаний и зарубежных санкций, стимулирующих её не меньше.Подробнее ознакомиться с мнением специалистов по вопросу повышения НДС можно в многочисленных аналитических статьях, к примеру, у Русской службы BBC, в газете Forbes, в материалах издания Ведомости. Окончательного подтверждения или опровержения этих прогнозов остаётся ждать до 2019 года.

функция НДС – это пополнение бюджета дополнительными средствами за счет не только предпринимательства, но и каждого отдельного гражданина страны.

И несмотря на то, сколько составляет НДС в 2019 году, 18 или 20% — эта функция будет продолжать исправно работать, различие окажется только в количестве поступаемых денег в казну.

Теперь их станет больше в бюджете, но меньше у граждан и предпринимательства. Для улучшения положения дел будут необходимы реформы в финансовой сфере, которые возможны в 2019 году.

Сколько процентов составляет НДС в России в 2019 году Ссылка на основную публикацию

Просто о НДС: изменения, новые ставки, расчет, уплата

Налог на добавленную стоимость (НДС) – это косвенный и основной налог в России. Расчет и уплата НДС регулируются многочисленными нормативными документами. Основные положения прописаны в главе 21 НК РФ. В 2019 году ставка НДС составляет 20, 10 и 0 процентов.

В статье подробно рассмотрим изменения, новые ставки, расчет и уплату.

- Основное про НДС:

- Как платить

- Как начислить

- По каким ставкам считать

Как восстанавливать НДС с аванса — новые требования инспекторов >>>

НДС: что это такое простыми словами

Аббревиатура расшифровывается как налог на добавленную стоимость. А если кратко – НДС. Рассчитать сумму НДС по любой ставке поможет специальный расчетчик от Системы Главбух.

В России НДС введен с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года в Налоговом кодексе по НДС появилась отдельная глава 21.

НДС – это налог, который продавец удерживает у покупателя, включая его сумму в продажную цену товаров, работу, услуг. Что значит «без учета НДС»? А то что налог еще увеличит стоимость. При этом в счете-фактуре продавец обязан выделить НДС прописью: указать и НДС прописью, и общую сумма прописью с НДС.

За правильный расчет и своевременную уплату налога отвечает именно продавец. То есть, налог НДС относится к косвенным.

Посмотрим, какое определение НДС дает ФНС России на своем сайте:

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Как и другие налоги, НДС в России состоит из следующих элементов: объект, налогоплательщики, база, ставки, период, расчет, сроки и порядок уплаты и представления отчетности.

Кто платит НДС в 2019 году

Налог на товары, работы, услуги обязаны платить продавцы. Это российские организации независимо от организационно-правовой формы и индивидуальные предприниматели.

Также уплата НДС возложена на тех, кто перемещает товары через таможенную границу (импортеры и экспортеры). Таким образом, можно выделить два вида налога:

- внутренний – уплачивают при реализации товаров (работ, услуг) на территории РФ;

- ввозной – уплачивают при ввозе товаров на территорию РФ.

В ряде случаев налог в бюджет перечисляет покупатель. Перечень таких случаев указан в статье 161 НК РФ. Например, заплатить налог в бюджет компания должна, если покупает товар у иностранных организаций, которые не состоят на учете в российских налоговых органах.

В этом случае компания – налоговый агент. Она обязана исчислить налог, удержать его из доходов, выплачиваемых своему контрагенту, и перечислить в бюджет (п. 1 ст. 24 НК РФ). То есть компания выступает посредником между лицами, которые обязаны платить налог, и государством.

Подсказки от экспертов Системы Главбух

Отвечает Ольга Цибизова,

заместитель директора департамента налоговой и таможенной политики Минфина России

«НДС начисляйте при совершении следующих операций:

Продробности с примерами читайте в рекомендации Системы Главбух: Какие операции облагаются НДС

Кто не платит НДС

Налог на добавленную стоимость не должны платить организации и ИП, чья выручка от реализации без учета налога за три предшествующих последовательных календарных месяца не превышает 2 млн. руб. Но есть ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Кроме того, от уплаты налога освобождены компании и ИП, которые применяют УСН, систему в виде ЕНВД или ЕСХН (кроме случаев, когда они ввозят товар на территорию РФ), участники проекта «Сколково».

Как получить освобождение от уплаты НДС?

Как начисляется НДС с 2019 года

Начисление НДС становится обязанностью компании, когда у нее случаются операции, признаваемые объектом налогообложения. К таким сделкам относятся:

- продажа товаров, работ или услуг;

- безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

- передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

- строительно-монтажные работы для собственных нужд;

- импорт товара.

Перечень случаев, когда налог с реализации не платят, перечислен в статье 149 НК РФ. Например, не нужно платить налог со стоимости рекламной продукции, которая не дороже 100 руб. за единицу.

Покупатели рассчитывают НДС вместо продавцов. Такой порядок ввели для некоторых товаров. Если этот эксперимент пройдет успешно, то перечень товаров, при покупке которых нужно платить НДС, расширят. Читайте, как теперь должны действовать продавец и покупатель >>>

Как определить ставку НДС на товары (работы, услуги)

Процентную ставку для расчета налога можно узнать из статьи 164 Налогового кодекса. Налог уплачивается по трем ставкам: 20, 10 и 0%. НДС 20 и 10 процентов применяют по внутрироссийским операциям. Какой процент НДС выбрать в конкретном случае, зависит от вида операции.

НДС 20 процентов: что это такое

С 2019 года основная ставка НДС составляет 20 процентов (подп. «в» п. 3 ст. 1 и ч. 3 ст. 5 Закона от 03.08.2018 № 303-ФЗ). Ей соответствует новая расчетная ставка 20/120 процентов.

Начислять НДС по ставке 20 процентов нужно по операциям, совершенным после 31 декабря 2018 года. То есть если отгрузка товаров (работ, услуг) состоялась 1 января 2019 года или позже. Применяйте 20-процентную ставку при отгрузке даже в том случае, если аванс в счет предстоящих поставок организация получила в 2018 году и рассчитала с него налог по ставке 18/118.

Как считать налог в переходном периоде?

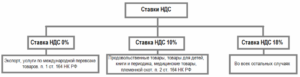

Когда НДС составляет 10 процентов

По ставке 10 процентов НДС облагается реализация основной части продовольственных и детских товаров. Например, такую ставку надо применять, если реализуете:

- птицу и скот, мясо и мясные продукты, молочные продукты и молоко, яйца и яичные продукты, растительные масла, продовольственные жиры, сахар, соль, хлебные и макаронные изделия, муку, зерно и крупы, рыбу, морепродукты, овощи, диабетические продукты, детское питание;

- детские товары — одежду, обувь, мебель, школьные принадлежности и т.д.;

- печатные журналы, альманахи, бюллетени и газеты с периодикой, образовательные книги;

- лекарственные и фармацевтические препараты, медицинские приспособления.

Полный перечень товаров и услуг, реализуя которые организация-продавец использует ставку налога 10%, установлен пунктом 2 статьи 164 НК РФ.

В каких случаях НДС 0 процентов

Ставка НДС 0% используется в следующих случаях:

- экспортная реализация товаров, которая осуществляется путем пересечения государственной границы РФ при взаимодействии с таможенной службой;

- оказание услуг и работ, направленных на производство товаров, вывоз которых планируется осуществлять за пределы страны для дальнейшей продажи;

- непосредственная транспортировка товаров для дальнейшего экспорта.

Об этом сказано в пункте 1 статьи 164 НК РФ.

действующие cтавки НДС

Правила уплаты НДС в 2019 году

Схема уплаты НДС выглядит так. Сначала определяют налоговую базу и начисляют налог. Зачем подсчитывают суммы налоговых вычетов.

Разница между начисленным налогом и данными вычетами будет искомая величина НДС, которую фирма обязана перечислить в бюджет.

Если вычеты превысили начисленный налог, налогоплательщик вправе возместить разницу. То есть он вправе получить деньги из бюджета либо зачесть разницу в счет будущих платежей.

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту.Эксперты Высшей школы Главбух объясняют, как рассчитывать и платить НДС

При получении аванса в счет последующей передачи имущественных прав базу по НДС считайте по-новому (ст. 154 и 172 НК, Федеральный закон от 03.08.2018 № 302-ФЗ).

Не исчисляйте НДС с полной суммы аванса. НДС считайте с разницы между предоплатой и размером денежного требования, права на которое она уступает, или расходами на его покупку.

При этом расходы определяйте пропорционально доле аванса.

Полную лекцию смотрите в Высшей школе Главбуха в разделе «Спецкурс по налогам и взносам».

Налоговым периодом по НДС признается квартал. Платить налог надо по окончании квартала равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом.

Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ.

По окончании квартала компании и ИП обязаны представить в налоговую инспекцию декларацию по налогу. Срок – не позднее 25-го числа, следующего за истекшим кварталом.

Экспортеры также обязаны подтверждать свое право на возможность применения нулевой ставки НДС в налоговых органах.

Для этого пакет документов по внешнеторговой сделке предоставляется налоговому инспектору не позднее ста восьмидесяти календарных дней, начиная со дня, когда товар был помещен под таможенный режим «экспорт».| В разделе «Рекомендации» вы узнаете: когда, кем и в каком банке. |

Дорогой коллега, сегодня кофеварка за подписку каждому! Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 222-15-72.

Сколько процентов составляет НДС

Обсуждение вероятного поднятия НДС неоднократно инициировалось Министерством финансов в связи с потребностью в привлечении дополнительных ресурсов. Предложение Минфина касалось поднятия до 20% налога на добавленную стоимость, начиная с января 2019 года.

Вопрос увеличения ставки довольно существенным образом мог повлиять на работу всех коммерческих организаций, приведя, в конечном итоге, к новому росту цен и снижению продаж.

На законодательном уровне данная инициатива Минфина никак не отразилась, а высшим руководством страны было дано обещание отложить вопрос повышения ставки до 2019 года. Порядок определения НДС и, сколько процентов в НДС, в 2019 году останутся без изменений в рамках уже принятых законов.

Отсылки к закону

Основным законом, регулирующим ставку, сколько процентов в НДС, остается Налоговый Кодекс.

В частности, статьей 146 НК определяется круг объектов, которые подлежат данному виду налогообложения:

- продажа товаров, услуг, предметов залога, передача продуктов в рамках подписанных соглашений;

- передача прав на продукцию;

- передача товаров, оказание услуг на территории РФ в личных интересах, при условии отсутствии вычета расходов при исчислении налога с доходов организаций;

- выполнение строительных работ, монтажа для личных целей;

- привоз товаров в Россию.

Статья 146. Объект налогообложения

В некоторых случаях, НДС не применяется. Подробный перечень товаров, услуг, которые не предусматривают применения НДС, указаны в п.3 ст. 39 НК. Порядок определения налоговой ставки регламентирован статьей 164 НК (в пунктах 2-3).

НДС ставка представлена в виде процентного соотношения ставки применительно к налоговой базе (принимаемой за 100%) с увеличением на установленную ставку НДС.

Статья 164. Налоговые ставки

В зависимости от произведенных организацией действий, ставка НДС регулируется следующими статьями Налогового Кодекса:

| Ст. 162 | Получение средств при покупке товаров, услуг, работ. |

| П.П. 2,3,4 ст. 155 | Предоплата (или частичная оплата) планируемых поставок продукции, выполнения услуг, передача прав на имущество. |

| П.П. 1,2,3 ст. 161 | Удержание, произведенное налоговым агентом. |

| П. 4 ст. 154 | Продажа приобретенного на стороне имущества с учетом налога. |

| П. 5.1. ст. 154 | Реализация автотранспортных средств. |

| П. 5 ст. 164 | Иные ситуации определения суммы налога расчетным методом. |

| П.П. 2,3 ст. 164 | Ввоз продукции в Россию с применением налоговых ставок 10% и 18%. |

Актуальные и расчётные ставки

При организации деятельности фирмы в 2019 году, необходимо руководствоваться установленными и действующими тремя ставками НДС – 0%, 10% или 18% НДС.

Следует понимать, что применение 10%-ной ставки, относимой к льготному тарифу исчисления, производится только в строго установленных законодательством случаях согласно п. 2 ст. 164 НК.

В случае применения льготной ставки, нужно быть готовым к запросу со стороны налоговой службы при проведении выездной проверки документального подтверждения права на применение пониженной процентной ставки. При выявлении несоответствия, происходит пересчет НДС по 18%-ной ставке.

Вышеупомянутые ставки относятся к основным. Согласно статье 158 предусмотрено также применение расчетных ставок 18/118 и 10/110, а также спецставка, которая составляет 15,25% и используется при продаже организации в качестве целого имущественного комплекса.

Сколько процентов и на какие товары установлены в НДС

В 2019 году при осуществлении деятельности на территории РФ действуют три основные ставки, соотносимые с тем или иным видом товара, услуги, группы товаров.

НДС, являясь по своей сути одной из разновидностей налогов, осуществляет фискальную функцию с последующим пополнением бюджета определенными по ставке средства.

Второй функцией НДС является регулирование в виде разнесения отдельных категорий товаров, услуг по трем действующим ставкам НДС. Первые ставки (0% и 10%) признаны пониженными и могут быть применены к ограниченному числу категорий товара – продукты питания, товары для детей, медицинская продукция.

| 0% | Нулевая ставка может применяться в отношении следующих объектов:

|

| 10% | Ставка в размере 10% применяется при реализации товаров первой необходимости, представленной в виде продуктов питания:

Помимо питания для детей, 10%-ная ставка распространяет свое действие и на остальные товары, предназначенные для детей, включая школьные принадлежности, канцтовары, одежду, обувь (не предназначенную для занятий спортом) и пр.Действие 10% ставки распространяется на следующие группы товаров:

В сфере услуг наибольший объем применения данной ставки приходится на долю пассажирских и грузоперевозок в пределах РФ. |

| 18% | Все, что не входит в число услуг и товаров с пониженными ставками НДС, подлежат применению со стандартной ставкой в 18%.В данный список входят:

|

Кто обязан платить

Обязанность уплаты налога на добавленную стоимость в бюджет исполняют следующие налогоплательщики:

- все юридические лица, осуществляющие коммерческую и производственную деятельность;

- финансовые организации;

- промышленные предприятия;

- страховые компании;

- банки;

- предприятия с иностранными капиталовложениями;

- ЧП, организации с участием в управлении общественных предприятий;

- филиалы, обособленные подразделения (при условии наличия отдельных расчетных счетов);

- некоммерческие организации, занятые в реализации средств и владения имуществом;

- индивидуальные предприниматели;

- перевозчики продукции через таможню.

От уплаты НДС до 2019 года освобождены организации, вовлеченные в процесс подготовки Параолимпийских и Олимпийских игр, а также иностранные организации, выступающие партнерами МОК. Освобождение от выплаты НДС может быть получено при условии не превышения в течение 3 месяцев выручки лимита в 2 миллиона.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Безопасная доля вычетов НДС на IV кв. 2018 и I кв. 2019 по регионам | Контур.Партнер

Отбирая организации для выездной налоговой проверки, специалисты ФНС оценивают их деятельность по определенным критериям. Для каждого из них существует пороговое значение.

Если показатель компании по этому критерию выходит за пороговое значение, то ее шансы стать кандидатом для выездной проверки увеличиваются.

Всего таких критериев более 40, однако относительно НДС для налоговых органов главный критерий — удельный вес вычетов по НДС.

Существует ли «безопасный» размер вычета по НДС?

Как оценить, достаточно ли налога на добавленную стоимость платит организация? Ведь абсолютные цифры в этом плане совершенно неинформативны.

Размер налога зависит от совокупности факторов, среди которых вид деятельности, рентабельность, наценка, сезонность и множество других, вплоть до общеэкономической ситуации в стране.

Поэтому формулировка вопроса «сколько платить НДС, чтобы налоговики не пожелали приехать с проверкой?» сама по себе некорректна.

Гораздо правильнее задаться вопросом о доле вычетов в общей сумме начисленного НДС, ведь именно на этот показатель обращают внимание налоговики. Официально он называется удельный вес вычетов НДС в исчисленной сумме НДС по налогооблагаемым объектам.

Средний для Российской Федерации пороговый размер этого показателя на 01.11.2018 составляет

Информацию по безопасной доле вычета по регионам смотрите ниже — именно на эти цифры ориентируется местная налоговая при проверке.

Средний пороговый размер этого показателя ранее на 1 августа 2018 года составлял 86,59%

Расчет удельного веса вычетов НДС

Что означает этот показатель и как рассчитывается? Это ничто иное, как процент вычетов по НДС в сумме начисленного налога. Для его расчета нужны всего два значения, которые можно найти в разделе 3 декларации по НДС. Это строка 190 (НДС к вычету) и строка 118 (НДС начисленный).

Рассчитывается показатель по следующей формуле:

НДС к вычету / НДС начисленный * 100%

Для того чтобы увидеть динамику этого показателя, лучше взять соответствующие данные из четырех последних деклараций.

В результате расчета получится значение в процентах, соответствующее удельному весу вычетов НДС в общем количестве начисленного налога. Другими словами, это значение показывает, какой процент от начисленного НДС компания заявляет к вычету.

Именно его будут сравнивать налоговые органы с пороговым показателем для того, чтобы сделать вывод о степени налоговых рисков компании по НДС.

Если удельный вес вычетов НДС по данным декларации налогоплательщика больше, то это сразу же привлекает внимание налоговых инспекторов.

Пример расчета безопасного размера вычета по НДС

Предположим, за отчетный период налогоплательщик из Москвы уплатил НДС в сумме 100 000 рублей.

Много это или мало для данной организации, сказать невозможно. Но картина становится более понятной, если рассчитать показатель удельного веса вычетов НДС:

Согласно данным декларации компании, за указанный период сумма исчисленного НДС с учетом восстановленных сумм 1 500 000 рублей (раздел 3 строка 118).

Налоговый вычет за тот же период составил 1 400 000 рублей (раздел 3 строка 190).

Подставив эти цифры в приведенную выше формулу 1 400 000/1 500 000 получаем, что удельный вес вычетов НДС в сумме начисленного налога в рассматриваемом периоде составил 93,33%.

Это больше порогового значения 88,52% для Москвы (на 1 ноября 2018 г.

), а значит у налоговой появился повод взять налогоплательщика «на карандаш».

Какова же должна быть сумма НДС в рассмотренном примере для Москвы, чтобы не вызывать повышенного внимания налоговиков?Рассчитать ее можно по формуле от обратного:

НДС начисленный * (100 – НДС безопасный) / 100 == 1 500 000 * (100 — 88,52) / 100 = 172 200 р.

Исходя из критериев, применяемых в ФНС, компании из нашего примера нужно заплатить как минимум 172 200 рублей НДС, чтобы не выйти из «безопасной» зоны.

Чем чревато превышение порогового значения?

Очевидно, что проверка не постучится к вам в дверь, как только указанный показатель выйдет из «безопасной» зоны. Ведь критериев оценки налоговых рисков, как было сказано выше, существует четыре десятка. Ровно поэтому же нахождение удельного веса вычетов по НДС в «безопасной» зоне никоим образом не гарантирует отсутствие интереса ФНС к налогоплательщику.

Таким образом, если удельный вес вычетов НДС вышел за пороговое значение, можно считать, что стрелка весов немного склонилась в сторону выездной налоговой проверки вашей компании. Однако не стоит этого бояться, ведь если бизнес ведется честно, то предпринимателю, директору или бухгалтеру всегда есть что возразить на претензии сотрудников ФНС.

Безопасный вычет по НДС по регионам

Информация о безопасной доле вычета НДС на I, II, III и IV кварталы 2018 года и I квартал 2019 года можно рассчитать по данным отчета налоговой 1-НДС.

Все данные уже рассчитаны нами и сведены в одну таблицу:

| Безопасная доля вычетов на 01.11.2018 | Безопасная доля вычетов на 01.08.2018 |

Сколько процентов НДС

В России есть несколько разновидностей налогов, обеспечивающих поступление средств в госказну. Налог на добавленную стоимость, скрывающийся за аббревиатурой НДС — один из них.

Особенность состоит в том, что платят его конечные покупатели, и тут возникает вопрос, сколько процентов НДС нужно платить именно сейчас.

Есть несколько налогооблагаемых групп, которые необходимо рассмотреть, ведь они предполагают разный уровень перечисления государственного сбора.

Что такое НДС: особенности налога, его история

Налог на добавленную стоимость появился в 1954 году, когда его придумал французский финансист Морис Лоре. Сначала сбор тестировали в Кот-д’Ивуаре в том же году, и уже в 1958 году эксперимент посчитали удачным.

Как результат, тогда Франция ввела его внутри своей экономической системы.

Совет ЕЭС вскоре после этого выпустил директиву, где предписал ввести НДС на всей своей территории, а конечным сроком внедрения налога стал конец 1972 года.

В советский период России всколько процентов НДСозможности ввести НДС не было, поскольку экономика отвергала рыночную составляющую и введен такой сбор был только после начала рыночного этапа развития РФ.

Для покупателя налог можно считать сбором с продаж, поскольку продавцом он добавляется к стоимости продаваемых единиц, к примеру, товаров или услуг. Торговец, прибавивший налог к товарам, уплатил его, когда изначально закупал товары, поэтому при перепродаже может вычесть сбор из суммы дохода.

Благодаря этой особенности НДС называется косвенным налогом, поскольку может вычитаться.

Новые положения 2018 года

Несколько раз налог на добавленную стоимость снижался, поскольку с момента введения в 1992 году составлял 28%, но уже в 1993 году его уменьшили до показателя 20%.

2004 год ознаменовался еще большим снижением ставки до 18%, но с 1 января 2019 года произойдет уже повышение — до показателя 20%.

Кроме того, есть нововведения в области того, кто может не уплачивать НДС, теперь должны перечислять этот сбор:

- продавцы цветных и черных металлов, сплавов, алюминия и металлолома;

- компании, сбывающие необработанные шкуры животных.

НК РФ Статья 161, п. 8 НК РФ Статья 166, п.3

Таким образом, налоговыми агентами станут покупатели такого товара, и со стоимости покупки ими исчисляется налог. При дальнейших операциях можно будет сделать вычет НДС, кроме того, если металл или шкуры покупает физическое лицо, то оно не уплачивает сбор на добавленную стоимость. Также были и нововведения, которые предусматривают отсутствие налогообложения при:

- реализации медоборудования и инструментов для протезирования, ортопедии и материалов, которые при этих процессах применяются;

- продаже билетов в океанариумы;

- передаче ценностей из госрезерва, если в итоге подразумевается обновление резерва и его пополнение;

- передаче госимущества для проектов в особых экономических зонах;

- операциях по предоставлению услуг в аэропортах и во время полетов.

Кто является плательщиком налога

По законодательству РФ, а именно Налоговому Кодексу и его статье 143, налогоплательщиками, перечисляющими НДС, могут быть как ИП, так и полноценные компании, носящие статус юридических лиц.

Это относится к юрлицам с любой страной регистрации, в том числе и создавшим филиалы с представительствами на территории РФ.

Обособленные подразделения будут только выставлять счета-фактуры от имени налогоплательщика, которым является головная организация.

Иными словами, все представители бизнеса являются плательщиками НДС, но фактически ими являются приобретатели товаров, поскольку для них налог выделяется в отдельный платеж. Поэтому особенно важно знать, какой процент НДС применяется в определенных условиях.

Объекты налогообложения

Объектами НДС признается большинство операций, которые проводятся бизнесом. А именно:

- продажа абсолютно любых категорий товаров и услуг в Российской Федерации;

- передача и прием товаров, предназначенных для личных нужд, расходы по которым не могут вычитаться из общего сбора на доход компаний;

- работы, связанные со строительно-монтажной сферой;

- ввоз товаров в таможенное пространство РФ.

Не начисляется НДС на гораздо больше операций, к примеру, связанных с валютными схемами, а также передачей имущества компании в адрес правопреемника при реорганизации.

Разновидности ставок

Налоговый кодекс Российской Федерации имеет три вида ставок, которые различаются в зависимости от того, что подлежало реализации. Таким образом задействуется индивидуальный порядок налогообложения, и те субъекты, которые хотят снизить уплату сборов, могут выбирать конкретные сферы деятельности.

0%

При проведении операции с нулевой ставкой НДС это проводится по документам как операция “без НДС”, но при этом данный режим не является льготным. Поэтому его нужно подтверждать документально:

- копией контракта с иностранным посредником;

- скопированной декларацией об экспорте товаров, которая была утверждена российской таможней;

- ксерокопиями бумаг о сопровождении экспортируемого товара;

- другими бумагами из статьи 165 Налогового кодекса РФ.

Статья 164 Налогового кодекса говорит о том, что нулевая ставка задействуется при определенных операциях. А именно при:

- экспорте товаров за пределы РФ;

- реализации не только товаров, но и услуг посольствам и прочим дипломатическим лицам;

- хранении на складах рек и в портах экспортных товаров;

- транзитной переправке электричества в иные страны;

- проведении международных перевозок;

- вывозе за пределы РФ нефти и исходных продуктов;

- реализации драгизделий предприятиями, добывающих металлы из лома;

- продажи товаров для космической сферы.

10%

Данный уровень уплаты НДС называется пониженным и относится к перечню разновидностей той коммерческой деятельности, которые оговорены в пункте 2 статьи 164 НК РФ. К ним относятся товары первой потребности, к которым относятся:

- продукты широкого потребления, куда в том числе входят мясо, рыба, молочные продукты и другие;

- лекарства, даже те, которые изготавливаются в аптеках;

- товаров для детей;

- газеты и журналы, сюда же присоединяются и книги;

- племенные животные, то есть лошади, коровы, свиньи и прочие;

- перевозки пассажиров с использованием самолетов.

18%

Основная ставка, которая до 1 января 2019 года составляет 18%, начисляется на все остальные товары и услуги. Это большинство продукции и услуг на всех уровнях реализации, при этом даже экспортные операции, которые не подходят для отсутствия налогообложения. НДС начисляется и на операции при нехватке документов либо одной бумаги, чтобы перейти в иной разряд.

НДС при импорте

Налог на добавленную стоимость взимается и на импортируемые товары на этапе их таможенного оформления при ввозе в страну. Даже если ввоз происходит из стран ЕАЭС, то налог взимается, а нулевого показателя при импорте не существует. 10% применяется в тех же общих случаях, все остальные товары облагаются ставкой в 18%.

Определение конкретной группы налогообложения происходит по базе данных ТН ВЭД ЕАЭС — там нужно найти код товара. Его сопоставляют с перечнем товаров, которые облагаются НДС 10%, если там его нет, значит ставка установлена на уровне 18%.

Уровень расчетной ставки

Кроме основной ставки налога, которая также называется “прямой”, существует расчетная, имеющая размеры 10/110%, либо же 18/118%. Тогда сумма для исчисления налога умножается на эти показатели, и данный подход применяется при следующих случаях:

- получении денег за работы или товары;

- получении предоплаты полной или частичной за будущие поставки товаров или передачу имущественных прав;

- удержании налога агентами;

- реализации имущества, которое приобретено на стороне, а также учитывается с налогом;

- продаже сельскохозяйственной продукции и производных продуктов;

- реализации авто;

- передачи имущественных прав;

- других случаях, которые требуют определения налога по расчетному методу.

Правила оплаты НДС

НДС нужно оплачивать каждый месяц до наступления 25 числа на протяжении квартала, идущего за периодом отчетности.

При этом заранее нужно вычислить, чему равен НДС, а результат следует разделить на количество месяцев и перечислять равными частями.

Если срок платежа приходится на выходной, то его можно произвести в ближайший рабочий день. К примеру, за четвертый квартал 2018 года нужно будет заплатить налог до 25 января 2019 года.

По законодательству возможна досрочная плата налога, и не запрещено перечислить всю сумму единоразово в первый же месяц либо разбить ее на иные части, если они не меньше, чем минимально необходимая сумма. Деньги переводятся по реквизитам налоговой инспекции, которая обслуживает плательщика, а при просрочке платежа будут применены санкции в виде 20% штрафа от суммы неперечисленного сбора.

Последствия повышения налоговой ставки

Когда налог на добавленную стоимость вырастет до 20%, цены на товары и услуги также отреагируют на это нововведение, увеличившись в среднем на 10%.

А поскольку НДС является косвенным налогом, то по факту его уплачивает покупатель, и основной груз ляжет именно на кошельки конечных потребителей.

Ведь чтобы снизить налоговые издержки, предприниматели поднимут стоимость своих продуктов, и по факту, не понесут сильных расходов.

Выводы

Налог на добавленную стоимость существует с середины XX века, хотя в России он был введен только в 1992 году, сразу после перехода на рыночную экономику.

На данный момент этот налог находится на уровне 18%, но с 2019 года его уровень увеличится до 20%.

Фактически плательщиками выступают конечные потребители, поскольку этот налог прописывается в платежных документах, но есть возможность снизить платеж, если товары и продукты находятся в перечне возможных для применения скидок.