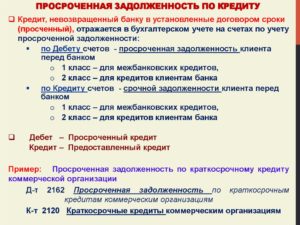

Просроченная задолженность это задолженность

Содержание

Какая задолженность считается просроченной в бухгалтерском учете

: 27 мая 2018

Просроченная кредиторская задолженность сегодня является проблемой многих организаций. Под этим понятием подразумевают задолженность, ранее не погашенная в установленный договором срок. Так, один из субъектов финансовых отношений продаёт товар либо услугу другому субъекту.

Такие товарно-денежные отношения регулируются особым договором, в нём обязательно прописывается срок оплаты за услугу либо товар.

Покупатель, подписывая данный договор, соглашается со всеми его условиями, а, следовательно, берёт на себя обязательство произвести оплату точно в указанный срок.

Если этого не случается, то есть смысл говорить о просрочке долга. Данная практика коммерческих отношений сегодня является общепринятой.

Какие кредиторские долги считаются просроченными?

Кредиторская задолженность оказывается просроченной уже в последующий день после того, как миновала дата оплаты, прописанная в договоре. С этого момента кредитор в целях защиты своих интересов и прав может обратиться в судебную инстанцию. Делается это с целью взыскания с должника необходимой денежной суммы.

Для того, что суд принял иск в рассмотрение, кредитору потребуется приложить все имеющиеся доказательства, в качестве которых может выступать договор, подписанный между сторонами. В нём обязательно должна быть прописана сумма, которую должен оплатить покупатель, а также срок для оплаты.

Договор с должником станет логичным подтверждением того факта, что между кредитором и должником имелись финансовые отношения.

Отдельные нюансы следует учитывать всем руководителям крупных организаций:

- Если предприятие оказывалось должником из-за просроченной кредиторской задолженности, то это негативным образом сказывается на определении его платёжеспособности и финансового благополучия. Если руководство такой организации регулярно уклоняется от оплаты долга по договору, то речь уже будет об уголовной ответственности. Есть ли смысл говорить о том, что с таким предприятием вряд ли захотят иметь что-то общее добросовестные организации?

- Для многих крупных фирм вопрос своевременного погашения кредиторской задолженности является принципиальным. Дело в том, что при непогашении долга в срок, указанный в договоре, организация рискует перейти в состояние дефолта.

- Многие сотрудники бухгалтерского отдела попросту забывают, что из просроченного долга тоже возможно получать прибыль. Обычно руководитель и бухгалтер особенно внимательно следят, какая на данный момент дебиторская задолженность имеется у фирмы, но про кредиторскую задолженность забывают. Выявить её возможно с помощью инвентаризации бухгалтерских счетов.

Из просроченного долга тоже можно получать прибыль.

В бухучёте просроченная кредиторская задолженность подразделяется на несколько видов:

- перед работниками организации по зарплате;

- перед подрядчиками;

- перед налоговыми органами;

- перед поставщиком;

- иные разновидности долговых обязательств.

Когда задолженность является просроченной — сроки

Любая кредиторская задолженность по срокам может быть подразделена лишь на два вида:

Под текущей задолженностью понимается долговое обязательство, когда срок выплаты по нему ещё не наступил. Просроченной она становится тогда, когда финансовые средства не были возвращены в срок, прописанный в договоре.

Выявление кредиторской задолженности

Когда происходит инвентаризация счетов фирмы, в любом случае всплывет сумма кредиторской задолженности. По правилам бухгалтерского учёта считается, что инвентаризацию необходимо производить каждый квартал.

Однако не во всех отделах поступают именно таким образом, поэтому важно делать инвентаризацию хотя бы раз в год.

Осуществляется это перед годовым бухгалтерским отчётом, все данные проведённой инвентаризации обязательно фиксируются в специальном акте.

Стоит учитывать, что при разовой годовой проверке велик шанс пропуска в срок кредиторского долга.

Ошибкой является оставление списания «на потом». Это делается с целью уклонения от налогов, но это заведомый проигрыш для руководителя фирмы. Сегодня налоговые органы уже знают о таком виде уклонения от обязательных выплат.Таким образом, оптимальным вариантом считается подход, позволяющий не только выявить, но и избежать непреднамеренного списания кредиторской задолженности. Необходимо своевременно, как можно чаще, проводить инвентаризацию бухгалтерских счетов.

Расчёты и формулы для вычисления

При составлении финансовой отчётности фирмы возможно использовать специальную формулу, которая поможет высчитать имеющуюся задолженность фирмы. Также такой расчёт необходим, когда нужно вычисление финансовой устойчивости фирмы.

Данная формула выглядит следующим образом: размер имеющейся кредиторской задолженности необходимо умножить на период её существования, а затем поделить на себестоимость выручки от товара либо услуги.

Инвентаризацию необходимо производить каждый квартал.

Для любого предприятия является важным такой показатель, как оборачиваемость кредиторской задолженности. С его помощью возможно оценить, за какое время фирма может погасить свои долговые обязательства.

Оборотный коэффициент легко рассчитать, если взять отношение всей стоимости купленных товаров либо услуг к средней величине имеющихся долговых обязательств. Также возможно рассчитать оборот кредиторской задолженности в днях. Для этого нужно взять отношение дней в году к коэффициенту оборачиваемости.

Совет специалиста о нюансах работы с кредиторской задолженностью в этом видео:

Для любого предприятия важнейшим показателям является снижение кредиторской задолженности. С помощью такого снижения фирма сможет иметь в собственном распоряжении часть неоплаченных ранее долгов. Такая возможность является одним из наиболее эффективных источников финансирования для организации.

33 Юриста — бесплатная юридическая консультация

Долг заемщика перед кредитором, который не был возвращен в установленный срок, называется просроченной задолженностью. Сроки возврата устанавливаются сторонами в договоре. Какую задолженность считать просроченной, стоит знать до подписания договора, чтобы контролировать сроки выплат и выполнять взятые на себя обязательства.

Какая задолженность считается просроченной

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором. Субъект обязан погасить долг, определенный договором. Этот вид долга появляется, когда деньги не поступают кредитору в установленный срок или поступают с опозданием.

- Дебиторская — когда услуги, оказанные компанией, или реализованные товары не оплачиваются потребителем своевременно.

Необходимо иметь представление об основаниях для возникновения задолженности, чтобы определить, какая кредиторская задолженность считается просроченной.

По определению это заключение соглашения между физическими или юридическими лицами, когда одна из сторон получает денежные средства на определенных условиях, но не возвращает их в срок, установленный в соглашении.

Как только возникает задолженность, займодатель получает права, которые касаются возврата долга:

- Начисление процентов за использование средств сверх положенного срока.

- Штраф за просрочку.

Для кредитора задолженность имеет двоякое значение:

- Приносит убытки, так как денежные средства выданы в заем на определенный срок, но не возвращены вовремя.

- Просрочка станет доходом при налогообложении, для этого кредитору нужно ее списать.

Грамотное списание задолженности означает, что нужно выдержать установленный законом период просрочки. Дальнейшие действия производятся в соответствии с законодательством.

О сроках списания просроченной кредиторской задолженности

Просроченная задолженность – это сколько месяцев? Вопрос не праздный, так как невыплаченные долги ложатся тяжким грузом на плечи обеих сторон договора. Если речь идет о кредитных взаимоотношениях, то это тот период, когда произошла первая просрочка по выплатам.

Существует срок давности, чтобы кредиторская задолженность была списана – 3 года. Отсчет начинается с момента, когда кредиторская задолженность считается просроченной.

Срок может прерываться, если должник предпринимает некоторые действия по признанию долга:

- Признает претензию займодателя в письменном виде и подписывает акт сверки об отсутствии выплат.

- Заключает договор реструктуризации.

- Частично оплачивает долги.

- Признает претензии частично.

Если одно действие из перечня присутствует, то срок давности прерывается, и отсчет начинается заново.

Гражданское право предусматривает не только прерывание, но и приостановку срока давности. Она применяется, например, если заемщик находится на службе в армии, болен, находится в местах лишения свободы. Когда обстоятельства заканчиваются, отсчет продолжается по прежней траектории.

Бухгалтерия кредитора должна фиксировать сумму задолженности на балансе компании до того, как пройдёт срок давности.

Фиксация просроченных сумм является обязательным условием, так как фактическое имущество и средства, которые выдаются в форме займа, принадлежат кредитору.Сведения о просрочке исключаются из бухгалтерской документации только по решению суда или по истечении срока взыскания задолженности.

Что такое просроченная задолженность?

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

При осуществлении коммерческой деятельности предприятие может сталкиваться с различными видами задолженностей. Юридическое лицо может иметь неисполненное обязательство перед своими кредиторами или ждать погашения долга от контрагентов.

Особое место в предпринимательской сфере занимают просроченные задолженности.

Любой долг, неоплаченный в установленные договором или законом сроки, считается просроченным. В момент возникновения просрочки задолженность начинает дополняться штрафными санкциями, начисленными пенями и процентами.

Причины возникновения просроченного долга могут быть как внешними, так и внутренними.

Виды просроченной задолженности

Деятельность любого предприятия связана с различными взаиморасчётами с клиентами, нанятыми сотрудниками, поставщиками, подрядчиками, займодателями и т. д. Именно поэтому выделяют 2 основных вида просроченной задолженности:

- кредиторскую;

- дебиторскую.

Чтобы разобраться, что представляет собой каждая из них, необходимо ознакомиться с нюансами обоих видов долга и особенностями процедуры их взыскания.

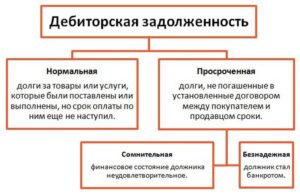

Особенности дебиторской просроченной задолженности

Совокупность долгов, причитающихся компании от различных контрагентов, называется дебиторской задолженностью. Она входит в состав оборотного капитала юридического лица.

Если должник не погасил обязательство перед организацией в указанные в договоре сроки, такой долг считается просроченным.

Кроме этого, выделяют и нормальную задолженность, то есть полностью оплаченную контрагентами вовремя.

К сумме просроченной дебиторской задолженности относится не только величина долга, возникшая на основании поставки товара или предоставления какой-либо услуги, но и начисленные проценты, пени или штрафные санкции, предусмотренные договором. Начисление осуществляется с момента наступления просрочки.

Кроме этого, такая просроченная задолженность делится на 2 вида:

- сомнительную;

- безнадёжную.

В первом случае речь идёт о любом долге, возникшем на основании не предоставления контрагентом установленной договором суммы денег, если отсутствует обеспечение в виде банковской гарантии, поручительства или залога.

Безнадёжной считается задолженность, нереальная к возвращению. Иными словами, невозможность взыскания долга обусловлена наличием одной из следующих причин:

- ликвидацией организации-неплательщика;

- вынесением соответствующего постановления судом о списании данного долга в связи с невозможностью его погашения;

- окончанием срока исковой давности, установленного для предъявления требований к должнику.

В отношении просроченных долгов целесообразно осуществлять расчёт с предприятием акциями или векселями, воспользоваться рассрочками или отсрочками платежей.

Компания вправе взыскать просроченную задолженность принудительно, то есть путём обращения в судебную инстанцию.

Особенности кредиторской просроченной задолженности

Долг, возникший в результате неоплаты компанией стоимости услуг или товаров, предоставленных контрагентом, называется кредиторским. Иными словами, это внутренняя задолженность организации, которую ей предстоит оплатить своим кредиторам.

Обязательство имеет определённые сроки для его исполнения. Если данный период, установленный договором между компанией и контрагентом, был пропущен, задолженность будет признана просроченной.

Несвоевременное исполнение обязательств приводит к дополнительным финансовым убыткам для организации – начислению штрафов, процентов или пеней.

При необходимости предприятие-должник может договориться с займодателем о предоставлении отсрочки или рассрочки платежа. В этом случае стороны заключают соответствующее соглашение.Для списания кредиторской просроченной задолженности должны иметься документальные доказательства безнадёжности долга (то есть отсутствия возможности оплаты счетов).

В соответствии с нормами бухучёта, безнадёжные долги списываются отдельно по каждому обязательству. Кроме этого, сведения о просроченной задолженности отображаются в бухгалтерской документации.

Способы взыскания долга

Дебиторские и кредиторские задолженности, по которым вышел срок для погашения, установленный договором, могут быть возвращены 2 способами:

- путём досудебных переговоров с должником;

- путём составления искового заявления о возвращении суммы долга ответчиком и предоставления его в суд.

Обратиться в государственную инстанцию необходимо в течение 3 лет с момента наступления просрочки.

Если организация пыталась мирно договориться с должником о погашении обязательства, отсчёт срока исковой давности всё равно начинается с момента просрочки.

Если у кредитора имеются основания полагать, что должник может быть признан финансово несостоятельным, рекомендуется сразу обращаться в суд с исковым заявлением. Невозможно взыскать просроченную задолженность, сроки исковой давности по которой прошли.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Просроченная задолженность в бухгалтерском учете: что это значит и причины образования

Просроченная задолженность — это нередкое явление, которое может произойти в предприятиях. Руководителям следует проводить качественный анализ своего бизнеса для избежания возможных проблем, которые могут негативно повлиять на производительность. Перед тем как разобраться, что значит просроченная кредиторская задолженность, необходимо разобраться с ее значением.

Сущность просроченной кредиторской задолженности

Кредиторская задолженность — это понятие, которое описывает денежные долги перед юридическими и физическими лицами. В повседневной жизни бухгалтеры также используют термин «кредиторка» для данного вида денежного обязательства. Она считается источником денежных средств, поскольку представляет собой средства, заимствованные у других лиц.

Кредиторская задолженность находится в бух. балансе предприятия и показывает, сколько денежных средств предприятие должно своим поставщикам или банку. Она представляет собой краткосрочное обязательство и иллюстрируется в правой части бух. баланса. Она должна быть погашена в течение одного года.

Просроченная задолженность означает несвоевременную уплату долгов компанией. Она возникает в том случае, когда предприятие не проводит должным образом анализ кредиторки, что приводит к различным дополнительным взысканий, например, штрафы.

Стоит привести пример, чтобы разобраться в том, какая задолженность считается просроченной в бухгалтерском учете. Предприятие ОЛ купило оборудование в долг, прописав в договоре дату погашения 15 апреля. По прошествии времени оно не погасило овердрафт и в бух.

учете задолженность была показана как просроченная. Таким образом, просроченная задолженность возникает в момент несвоевременной выплаты долга.

В таком случае кредитор может потребовать с должника дополнительные денежные средства в виде штрафов, неустоек и даже обратиться в суд для взыскания с него денег.

Последствия не вовремя оплаченных платежей

Кредиторка иногда является самой запущенной составляющей финансового отдела, поскольку она не приносит дохода для компании. Малый и средний бизнес обычно игнорируют важность кредиторской задолженности, поэтому передают ее в управление к неквалифицированным специалистам, что приводит к серьезным финансовым потерям и ущербу деловой репутации компании.

Как и любые другие активы или обязательства, кредиторка и неоплаченные счета предприятия могут оказать значительное влияние на прибыльность.

Неправильное управление кредитными обязательствами также может привести к снижению кредитного рейтинга компании, что напрямую влияет на ее производительность и эффективность.

Следует помнить, что умышленное пренебрежение претензиями кредитора может негативно повлиять как на бизнес, так и на топ-менеджмент, вплоть до возбуждения уголовного дела.

Сроки платежа

Следует разобраться в вопросе о том, какая кредиторская задолженность считается просроченной.

Сроки платежа с установленной датой оплаты — учитывается неоплаченной на следующий день после заданной даты оплаты. Необходимо помнить, что кредитор имеет право после неоплаченного платежа обратиться в высшие инстанции и требовать через них денежных средств с должника. Таким образом, бухгалтеру следует заранее отслеживать дни погашения, чтобы не пропустить обещанный платеж.

Сроки платежа без установленной даты оплаты: начинающие специалисты много спорят в вопросе о том, просроченная кредиторская задолженность — это сколько месяцев, когда видят, что в договоре не прописана необходимая дата оплаты.

Если в подписанном документе сторонники соглашения не прописали день выплаты, то долг считается просроченным по истечении 36 месяцев или трёх лет.Согласно закону, исключениями являются следующие виды объектов:

- Заработная плата работникам и подотчетным лицам;

- Отчисления суммы средств в государственный бюджет.

Они считаются просроченными после одного месяца с того дня, когда организация должна была произвести расчет.

Таким образом, ответ на вопрос о сроке просроченной задолженности зависит от объекта, с которым происходит уплата.

На ранних стадиях жизненного цикла бизнес имеет значительные риски, такие как низкий спрос, недостаточный объем продаж, высокая конкуренция или плохое расположение, а также возможны финансовые риски от денежных обязательств.

Если компания не способна совершать платежи или имеет слишком высокий коэффициент долга по отношению к собственному капиталу, то может произойти дефолт.

Когда компания обанкротится, обеспеченный кредитор может разместить ее в конкурсном управлении.

Причины кредиторской задолженности

Ученые выделяют несколько причин образования кредитового долга в бюджетном учреждении.

- Нерациональное управление денежными обязательствами. Одной из возможных причин образования большой кредиторки является то, что компания не имеет достаточного потока денежных средств для покрытия своих затрат.

- Жизненный цикл бизнеса. Большая кредиторка не всегда является признаком плохого денежного потока. Большая доля долга может указывать на то, что компания находится на ранних этапах развития жизненного цикла бизнеса. Компании в определенных отраслях промышленности должны брать на себя значительно больше долгов, чем другие просто чтобы начать успешно функционировать. Например, технологические компании часто имеют длительные передовые исследования и разработки новых товаров. Поэтому им приходится брать много задолженностей, прежде чем бизнес продаст один товар. Соответственно, это необязательно является плохим знаком в технологической отрасли. Эта же концепция может применяться для компаний, полагающихся на дорогостоящее сырье, компоненты или инвентарь готовой продукции.

- Отраслевые тенденции. Методы управления задолженностью различаются в зависимости от определенной отрасли. Большая сумма в кредиторке может быть просто признаком того, что компания работает в отрасли, которая требует от конкурентов поддержания высоких долговых обязательств. Например, в банковской отрасли крупные игроки ежедневно получают огромные кредиты друг от друга, в то время как строительные подрядчики часто оплачивают задолженность на ранней стадии и закупают необходимые материалы исключительно наличными. А в недвижимости разработчики почти всегда используют крупные долговые контракты для финансирования новых разработок.

- Стратегические действия. Долг может быть быстродействующим способом для достижения крупномасштабных стратегических целей, чем это было бы возможно в ином случае. Поэтому большой дисбаланс в денежных обязательствах компании может быть признаком того, что компания приводит стратегические планы в действие.

Снижение кредиторки в бухгалтерском балансе

Когда компания оплачивает часть или всю ранее зарегистрированную счет-фактуру поставщика, остаток в кредиторке будет уменьшен с дебетовой записи, а денежные средства будут уменьшены с помощью кредитной записи. Задолженность также списывается, когда компания возвращает товары поставщику или когда они предоставляют скидку.

Просроченная кредиторская задолженность — это сколько месяцев

У любого предприятия возникает кредиторские заложенности когда оно не платит по счетам. Различают виды кредиторской задолженностей и сроки их выплаты.

Кредиторская задолженность — что это?

Кредиторской задолженностью называются долговые финансовые обязательства перед юридическим или физическим лицом.

- Для предприятий и организаций важно, чтобы она была отражена в документации бухгалтерии.

- Если после появления кредиторской задолженности оплата не поступила и контрагент не получает на свой счет деньги, то на должника накладывают дополнительные штрафные санкции (пени и штрафы). Например, повышается процент, который должен платить должник за полученную ему услугу.

Виды кредиторской задолженности

Кредиторская задолженность представляет собой:

- неисполненные обязательства. Это долги предприятия (организации) перед подрядными организациями или поставщиками. То есть услуги были оказаны, товары были поставлены, а предприятие не смогло рассчитаться по ним из-за того что платеж был задержан банком или по иной причине.

- иные задолженности. Претензионные споры по невостребованным долгам.

На предприятиях кредиторская задолженность распространяется на:

- авансы;

- выплаты страхового характера;

- на оказанные услуги и поставленную продукцию, по которым не было оплаты;

- услуги и товары, сроки оплаты которых были нарушены;

- бюджетные платежи и расчеты по ним.

В бухгалтерском учете есть несколько общепринятых типов кредиторской задолженности:

- задолженность работодателя перед своими работниками;

- долги по уплате налогов и задержка иных государственных выплат;

- задолженность перед подрядными организациями;

- задолженность перед компаниями, оказывающими услуги по страхованию;

- задолженность перед арендодателем.

Помимо этого существует и другие классификации кредиторской задолженности. Она может быть классифицирована по срокам и по исполнению долговых обязательств.

По исполнению могут быть выделены следующие виды:

- текущая задолженность – вид задолженности, выплаты по которой происходит своевременно и в согласии со всеми оговоренными условиями;

- просроченная задолженность.

По срокам кредиторская задолженность может быть долгосрочной или краткосрочной. Долгосрочной считается задолженность, срок которой составляет больше года, а краткосрочной считается задолженность, которая не превышает года по срокам.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Способы и сроки погашения

Для решения вопроса с кредиторской задолженность, сроки по выплате которой были нарушены организациям или физическим лицам может быть предложено несколько вариантов поведения:

- Исполнение обязательств по долгу. Необходимо выполнять вся обязанности, которые предусматривает закон и составленное соглашение. В обязанности входит поставка товаров, за который был внесен аванс или оказание той или иной услуги, прописанной в договоре.

- Денежные выплаты. На рынке все имеет свою цену, поэтому выплачивать просроченный долг нужно в согласии со всеми договоренностями. Это лучший способ чтобы рассчитаться с долгом, но иногда денег не хватает.

- Изменение условий договора. Иногда контрагент может пойти навстречу и согласиться на то, чтобы внести изменения в ранее подписанный договор. Это делается, чтобы должник мог погасить долг. Например, можно изменить то, в каком виде буден отдан долг (вместо денег отдать работой или товарами). Для внесения таких изменений должно быть составлено дополнительное соглашение.

- Отступные. К этому способу прибегают компании в сложном положении. Этот способ заключается в том, что организация передает кредитору часть своего недвижимого имущества. Это может быть отдельное помещение, которое фирма не использует или оборудование, которое впоследствии будет продано. Это крайние меры, к которым прибегают только тогда, когда погасить долг иным образом не представляется возможным.

Списание кредиторской задолженности

Есть ряд случаев, когда возможно списание задолженности с баланса:

- Срок исковой давности истек. Предоставляя ту или иную услугу, компания выдает счет за нее и составляет акт, который подписывает и заказчик и исполнитель. В ходе согласования акта возможно возникновение противоречий. Если переговоры по их урегулированию ни к чему не привели, а период давности иска истек, то кредитор уже не сможет предъявить каких-либо требований;

- Невозможность исполнения долговых обязательств. Имеется в виду случившееся стихийное бедствия или запрет, наложенный на юридическое или физическое лицо, из-за которого нет возможности выполнять те или иные операции;

- Ликвидация компании. Организация завершает свою работу и подводит итоги по балансу. Становится ясно, что активы не увеличились, поэтому нужно погасить оставшиеся долги или списать их.

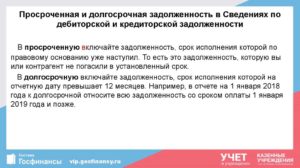

Исковая давность при погашении просроченной кредиторской задолженности равна 3-м годам. Но есть нюансы: если за эти 3 года у должника были контакты с кредитором, зафиксированные письменно, то исчисление периода давности начинается с момента последнего подобного контакта.

Пример задолжности

Пусть период давности иска отсчитывается с 1-го марта, 3-го мая должником было направлено письмо кредитору о том, что в скором времени у него появится возможность погасить долг. Таким образом, период давности будет пересмотрен, и теперь он будет отсчитываться уже с 3-го мая.

Любой документ считается письменным контактом. Однако избегать контактов с кредиторами и игнорировать их не стоит.

Возможные последствия

При срыве сроков выплаты долга компании-должнику или физическому лицу, которое является должником, будет нанесен репутационный ущерб. Кроме того это перетечет в судебные разбирательства. Если же должник умышленно игнорирует законные требования кредитора, то это уже является уголовным нарушением. Об этом написано в статье №177 УК РФ

При просрочке дебитором платежей, могут быть также наложены различные штрафные санкции. Копящийся долг может грозить организации дефолтом и полным финансовым крахом. Все это является причиной необходимости своевременной оплаты долгов и исполнения своих финансовых обязанностей перед кем бы то ни было.

Заключение

Кредиторской задолженностью называются те или иные финансовые обязательства перед юридическим или физическим лицом. Для погашения задолженности есть много возможностей для каждой конкретной ситуации. Игнорирование долговых обязательств может довести до административной или уголовной ответственности.

Просроченная задолженность это задолженность

Любой человек, ведущий предпринимательскую деятельность, периодически сталкивается с таким явлением, как просроченная задолженность.

Это задолженность, не погашенная в сроки, установленные договором или законодательными актами, самим предпринимателем, или его клиентами.

Появление такой задолженности может нанести серьезный урон финансовой стабильности компании. Поговорим подробнее о данном понятии.

Когда задолженность считается просроченной

Любые финансовые или товарно-денежные отношения юридического лица сопровождаются заключением соответствующих договоров. В этих документах указываются не только обязательства сторон, но и сроки их исполнения. Если сторона, обязанная по договору внести денежные средства до дня Х, не выполнила данного обязательства, за ней возникает просроченная задолженность (ПЗ).

Важно! Нет никаких законодательных норм, определяющих срок возникновения ПЗ. Все решает только дата, указанная в договорном соглашении. Если на следующий день после нее денежные средства не внесены на счет предпринимателя, возникший долг переходит в разряд просроченных.

Следует понимать, что статус просроченной у задолженности возникает после истечения крайнего срока внесения денежных средств. К примеру, если в договоре указано, что покупатель должен оплатить товар в течение 5 дней после его получения, то на протяжении этих 5 дней долга, как такового не существует. Зато на шестой день у предприятия образуется просроченная задолженность.

Иногда стороны при заключении договора не указывают конкретную дату проведения платежа, а привязывают его совершение к какому-то событию (например, к получению товара, подписанию акта и т. д.).

Кроме того, договор может быть заключен в упрощенной форме (устной, в виде обмена письменной корерспонденцией и т. д.).Тогда конкретные сроки исполнения финансовых обязательств в нем, зачастую отсутствуют.

В таких ситуациях срок проведения расчетов определяют одним из следующих способов:

- исходя из даты наступления соответствующего события;

- ориентируясь на статьи 200 и 314 ГК РФ.

Важно! Согласно Гражданскому кодексу РФ, в указанных ситуациях задолженность считается просроченной по истечении семи дней с момента получения должником требований о ее погашении от кредитора.

Типы задолженностей

Просроченная задолженность подразделяется на две категории:

- дебиторская;

- кредиторская.

Если говорить упрощенно, то первый тип – это когда вашей компании кто-то должен деньги. Второй вариант – кредиторская задолженность – это когда вы должны кому-то из своих поставщиков или контрагентов.

Важно! Вне зависимости от типа, просроченная задолженность негативно влияет на стабильность и финансовой благополучие организации, поэтому большинство компаний формируют специальные резервные фонды для погашения убытков от ПЗ.

Дебиторская задолженность – классификация и особенности

Как уже пояснялось ранее, просроченная дебиторская задолженность – это долг, образовавшийся у предпринимателя в результате нарушения его контрагентами условий договорных соглашений. Данный тип долгов классифицируют по следующим характеристикам:

- вид – срочный, просроченный и безнадежный долг;

- сроки – краткосрочная и долгосрочная задолженность;

- форма – товарная или денежная.

Под срочной подразумевается задолженность, которую должник обязан погасить в определенный период. Для примера можно привести ситуацию, когда покупатель обязан внести деньги за товар на счет продавца в течение 3 дней с момента отгрузки. До окончания трехдневного периода задолженность считается срочной. После этого она переходит в разряд просроченных.

К категории безнадежных относят долги, вернуть которые невозможно. Причиной отсутствия возможности взыскания может выступать:

- ликвидация компании-должника;

- окончание срока исковой давности для востребования долга;

- вынесение судебными инстанциями постановления о списании ПЗ.

В иных случаях долг относят к категории сомнительных.

Важно! Срок исковой давности для востребования ПДЗ, согласно закону, составляет три года с даты ее возникновения. При этом не принимается в расчет, пытался ли кредитор до обращения в суд урегулировать проблему иными способами. Отсчет будет вестись именно с даты появления просрочки.

Как списывают просроченную ДЗ

Задолженности безнадежного типа в обязательном порядке должны быть списаны с баланса организации. Данная операция проводится в сопровождении следующих документов:

- акта инвентаризации расчетов с данным контрагентом;

- приказа руководителя компании-кредитора о списании;

- справки из бухгалтерии о результатах списания.

Порядок проведения процедуры будет зависеть от того, имеется ли в организации резерв сомнительных долгов. Если таковой присутствует, списание проводится за счет его средств. В иных случаях сумму ПДЗ относят к внереализационным расходам.

Как определяется сумма ПДЗ

Востребование просроченной дебиторской задолженности предприятием может осуществляться в досудебном порядке или с привлечением судебных инстанций. В первом случае размер долга определяется на основании договора. От суммы, указанной в нем, отнимают суммы проведенных в счет данного документа оплат и получают искомый результат.

При передаче дела в суд расчет ПДЗ производится несколько иначе. В этом случае к телу задолженности добавляются пени и штрафы за просрочку. Их размер, опять же, определяется договором.

Важно! В ряде случаев с должника также можно потребовать возмещения судебных издержек.

Просроченная кредиторская задолженность

К категории кредиторских относят долги, возникшие у компании вследствие неисполнения ею договорных обязательств перед партнерами, контрагентами и т. д. Как и дебиторская, такая задолженность считается просроченной, если истек срок ее погашения, установленный в договоре.

Появление ПКЗ влечет за собой дополнительные убытки для предпринимателя – штрафы, пени и т. д. Кроме того, кредиторы вправе обратиться в суд, чтобы принудительно взыскать возникший долг. Но предприниматель всегда может договориться о предоставлении рассрочки или отсрочки выплат. В этом случае стороны заключают дополнительное соглашение, в котором прописывают новые условия взаимодействия.

Срок исковой давности по данному типу задолженности составляет те же три года с момента возникновения. Но, согласно законодательству, этот срок может быть прерван. Причиной прерывания могут выступать действия должника, направленные на фактическое признание им своих долгов. Примером таких действий обычно выступают:

- официально оформленное признание требований кредитора;

- выплата части долга;

- оплата процентов и штрафов по задолженности;

- подписание акта сверки с кредитором;

- оформление отсрочки или рассрочки выплат.

В перечисленных ситуациях срок исковой давности каждый раз начинают отсчитывать заново с даты последнего прерывания. Но, согласно пункту 2 статьи 200 ГК РФ, с учетом всех прерываний общий период, в течение которого можно обратиться в суд, не может быть больше десяти лет с момента образования долга. Об этом также следует помнить.