Номинальный держатель акций: кто это такой

Содержание

Номинальный держатель акций – это тип посредника в заключении сделок сделок

Номинальный держатель акций – это лицо, которое представляет интересы другого лица на рынке ценных бумаг без права владения ими. Первые поверенные лица возникли как явление в первые годы приватизации. Их законодательное оформление произошло уже позднее.

Причины их возникновения заключались в препятствиях, которые создавали эмитенты, при регистрации новых акционеров. Это привело к объединению владельцев ценных бумаг и выделению из их среды делегата, который защищал их права и представлял интересы.

Позднее их место заняли номинальные держатели, которые являлись специально нанятыми специалистами, профессионалами в данной сфере.

В связи с незначительным сроком существования данного явления в экономики правовая база находится в стадии разработке и дает достаточно широкий простор для интерпретации.

Кто может являться номинальным держателем акций и что для этого требуется

Лицом, представляющим интересы владельцев акций, в данном секторе экономики могут выступать следующие категории граждан:

- Депозитарий. Это участник рынка, имеющее право и возможность, подтвержденные лицензией, на хранение и учет акций. Согласно законодательству РФ депозитарием может являться только лицо, зарегистрированное в качестве индивидуального предпринимателя. Фактический держатель ценных бумаг или инвестор обязан зарегистрировать депозитария в реестровой системе.

- Брокер. Он является своеобразным «промежуточным звеном» между продавцом и покупателем акций. Им может являться как юридическое, так и физическое лицо. Для ведения данного вида деятельности необходима депозитарная лицензия. По мнению ПАРТАД (профессиональной ассоциации регистраторов, трансфер-агентов и депозитариев) брокер не может являться номинальным держателем акций, но он может быть внесен в систему ведения реестра в качестве такового. Его действия могут осуществляться на основании договора комиссии (предполагает работу за проценты от заключения сделок) или договора поручения (в данном случае брокер является поверенным, и его регистрация в реестре не требуется).

Действия поверенного и их правовая основа определяются рядом положений федерального закона РФ. Сущность отношений нанимателя и держателя акций должна отражаться в договоре, который заключается между владельцем ценных бумаг и его поверенным.

В договоре указывается следующее:

- Вознаграждение поверенного лица.

- Полномочия в действиях с акциями, которые ему делегированы.

- Предполагаемая отчетность и ответственность держателя.

Правила составления договора и его последствия оговорены в статье ФЗ №8 «О рынке ценных бумаг». Согласно данному закону номинальному держателю вменяются следующие обязанности:

- Акции должны состоять на учете на забалансовых счетах. Это означает, что при банкротстве поверенного лица и наложении ареста на его имущества, акции нельзя будет использовать для погашения его долговых обязательств.

- Возвращение акций их законному владельцу и полная передача контроля по требованию в течение семи дней. Вне зависимости от текста договора он может быть расторгнут в любой момент в одностороннем порядке.

- Действия исключительно в интересах нанимателя. Определенный диапазон свободного принятия решения возможен в зависимости от составленного договора, однако эти решения должны заключать в себе объективную и явную пользу для владельца акций.

- Сохранение конфиденциальности и препятствие раскрытия информации о нанимателе, состоянии его дел и его лицевом счете.

- Предоставление информации владельцу акций обо всех произведенных операциях по первому его требованию.

Также современные законы предусматривают невозможность перехода акций в полное владение номинального держателя. Это означает, что как бы безграмотно и расплывчато не был составлен договор, права владельца остаются защищенными.

Счета номинальных держателей акций

Современное законодательство Российской Федерации не запрещает поверенному лицу держать два типа счетов – коллективный и индивидуальный. Во многих странах это является распространенной практикой.

- Коллективный счет. Он отражает общее количество акций держателя и информацию о них, при наличии у него 2 и более нанимателей. Подобная практика направлена на уменьшение количества расчетных операций и оптимизацию работы поверенного лица, снижение издержек и фондовых рисков. Минусом данного подхода является невозможность отличить друг от друга активы разных владельцев. Согласно пункту 11.6 Положения о депозитарной деятельности, акции на коллективном счете находятся без учета их индивидуальных признаков, что может привести к путанице при возникновении проблемных ситуаций.

- Индивидуальный счет. На учете находятся акции, принадлежащие только одному клиенту. Количество счетов строго соответствует количеству нанимателей держателя акций. Подобный подход в российской экономике является наиболее распространенным. Он облегчает отчетность держателя, но служит препятствием для его продуктивной деятельности.

Права номинального держателя ценных бумаг

Возможно закрепление за держателем одного из следующих прав собственности на акции и ценные бумаги:

- Договорное. Данное право предусматривает передачу акций их номинальному владельцу (доверенному лицу) и предоставление ему широких свобод в отношении их оборота.

- Общая собственность. Предполагается наличие обособленного пула ценных бумаг, используется при использовании держателем коллективного счета.

- Индивидуальная собственность. Практикуется в странах, где есть возможность идентифицировать акции, находящиеся на коллективных счетах (например, Бразилия).

- Ценнобумажное правонаделение. Предполагает наличие в договоре пункта о «пакете прав», предоставляемых клиентом своему поверенному.

Обладает ли держатель ценных бумаг всеми правами на них?

Размещение своего капитала в биржевых товарах не лишено всякого рода бюрократии и документации.

Чаще всего для сохранения прав владельцев ценных бумаг применяется целый комплекс документационных мер.

Подобная практика очень важна, учитывая через какое количество инстанций может пройти одно купленная акция, прежде чем права на нее перейдет к законному владельце, то есть тому, кто за нее заплатил.

Современная биржевая торговля запрещает частным лицам самостоятельно проводить сделки. Они прибегают к услугам брокеров — специальных посредников, обладающих лицензией на право ведения операций внутри торговых площадок.

Хранение же ценных ложится на плечи депозитариев. Формально, при определенных условиях, например в случае быстрой спекуляции определенным активом, акция, находящаяся в застенках депозитария, обладает возможностью сменить десять владельцев за месяц, но при этом ни разу не будет изъята. Будет изменена лишь соответствующая запись депозитария, закрепляющая право ее держателя.

Внебиржевая регистрация

За пределами биржи, торговля документарными товарами также несет в себе огромные капиталовложения. Одна из возможностей держателя ценных бумаг — это их продажа. Произойти это возможно и без размещения на торговой площадке.

Оформляется внебиржевая продажа собственноручно, путем заключения юристом соответствующего договора на передачу материального, а также получения вместо него определенной суммы, либо указанием других условий передачи прав.

Документируется такая продажа не только контрактом, но и регистрацией в специальном учреждении — регистраторе.

Таким названием именуется юридическое лицо, имеющее лицензию на закрепление всех сделок, связанных с реализацией и передачей прав по определенным ценным бумагам.Задача подобного регистратора — сопровождение сделок и передача полученных результатов в учетную запись держателей акций/облигаций или другого рода документации.

Благодаря наличию реестров владельцев, акции никогда не потеряются, и могут быть найдены потенциальным покупателем. Таким же образом данные сделки контролируются и налоговыми службами, которые обязаны взыскать с продавца налог на полученную им прибыль в бюджет государства.

Подход к регистрационной деятельности может быть разным. Так, например, в России существует порядка 40 представителей данной отрасли. В РК же, в Казахстане, все подобные обязанности ложатся на плечи Единого Регистратора ценных бумаг, располагающего сетью представителей.

Законодательная база реестра

Закон «О рынке ценных бумаг» является ключевым в данной сфере. Понятие учетных записей он формирует как:

Деятельностью по ведению реестра владельцев ЦБ признаются сбор, фиксация, обработка, хранение данных, составляющих учет владельцев активов, и предоставление информации из записей владельцев ЦБ.

Реестр владельцев ЦБ — формируемая на определенный момент времени система записей о лицах, которым открыты лицевые счета (далее — зарегистрированные лица), записей об акциях и облигациях, учитываемых на указанных счетах, записей об обременении и иных записей в соответствии с законодательством Российской Федерации.

Лицо, осуществляющее деятельность по ведению счета, именуется держателем реестра. Держателем по поручению эмитента или лица, обязанного по ЦБ, может быть профессиональный участник рынка ценных бумаг, имеющий лицензию на осуществление деятельности по ведению (далее — регистратор), либо в случаях, предусмотренных федеральными законами, иной профессиональный участник рынка.

Держатели активов

Понятие держателя и владельца часто используются как синонимы. С юридической точки зрения это является ошибкой.

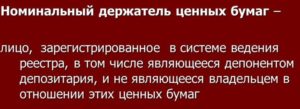

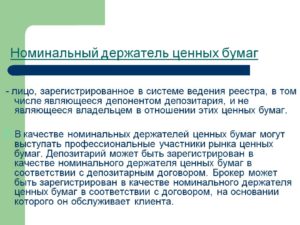

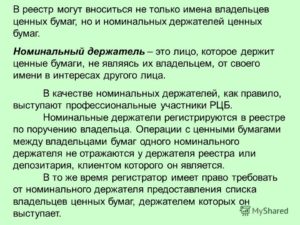

Номинальный держатель ценных бумаг — депозитарий, на лицевом счете (счете депо) которого учитываются права на ЦБ, принадлежащие иным лицам

Номинальный держатель ценных бумаг — это лицо, которое обладает правом распоряжаться акцией, но не владеет всеми теми правами, которые ею гарантированы. Держателем часто выступает брокер, ведущий дела своего клиента, либо депозитарий, хранящий эти активы.

Номинальным лицом, формально, разумно считать даже инкассатора, перевозящего активы, либо любого другого человека, держащего их в руках. Но такой подход не может быть применен к документарным сертификациям, где имя собственника официально закреплено.Все действия, которые будет выполнять держатель должны быть либо согласованы с законным владельцем, либо разрешены специальным документом, передающим полномочия. Чаще всего основанием для такой передачи является брокерская деятельность, которая и заключается в выполнении определенных действий, связанных с принадлежащим другим людям активами.

Владельцы

Владельцем актива полноправно является лишь то лицо, кто законно обладает всеми правами на использование, хранение и передачу определенного объекта. Документарные акции и облигации формируют вокруг себя отдельную документацию, удостоверяющие права их владельца.

Только настоящий собственник может продать, передать в дар, обменять или произвести любые другие действия с активом. Получение дохода по нему также является основной из возможностей акционера.

Доход по дивидендам, требования по погашению долгового обязательства, облигаций, чеков, векселей а также реализация данных бумаг на вторичном рынке — все это входит в перечень основным имущественных прав установленного собственника.

Практическая сторона вопроса

Важно понимать существующие отличия между доверительным управлением и номинальным держанием.

Последнее подразумевает под собой ситуацию, в которой участник рынка не вправе распоряжаться активами без разрешения и ведома заказчика.

В обратной модели, доверительный управляющий может осуществлять сделки с активами клиента и обладает разрешением совершать с ними операции по торговле на биржевом рынке.

Исходя из этих причин, в положении об особенностях ведения записей счета описанных выше сторон (номинального держателя и управляющего) всегда разделены.

В практической инвестиционной деятельности, номинал — ключевой элемент биржевого рынка, так как его задачи сосредотачиваются вокруг представительства и защиты интересов собственника активов.

Установленный исполнитель берет на себя решение наиболее рутинных и сложных задач, естественно, за денежное вознаграждение.

Но для владельца имеющегося пакета акций помощь такого специалиста всегда оправдана и в перспективе быстро окупается.

Проблематика деятельности

В номинальном держании ценных бумаг не все проходит гладко и просто как может показаться на первый взгляд. Во взаимоотношениях возможны проблемы, как с владельцем активов, таки их регистратором.

Посредник, выступающий «номиналом» не является известным для регистратора и предприятия-эмитента, что затрудняет определение его места в потенциальных проводимых сделках, не всегда понятно, интересы какой стороны представляет участник рынка.

Кроме этого, регистратор не обладает информацией, об установленных полномочиях посредника, и о том, какие из них делегировал собственник своему партнеру. Усложняется все и тем, что регистратор законодательно не может потребовать договор между сторонами для изучения его содержания.

Другие проблемы

В зависимости от установленной между посредником и его клиентом договоренности, все скупаемые сертификаты могут быть записаны как на лицо брокера, так и на клиента. Этот вопрос крайне важен при подписании договора о сотрудничестве.

Помимо возможных споров о владении, например, при ликвидации брокерского предприятия, могут возникнуть и другие, менее фатальные, но все же, неприятности.

Так, например, записав активы на посредника, акционер не может взять банковскую ссуду под их залог, так как формально их в его распоряжении нет. Конечно, предъявление контракта с брокером и отчетности от него может исправить ситуацию, но далеко не все банки пойдут на подобное глубокое рассмотрение.

Вопросы передачи любого актива также будут проходить через серию потенциальной бюрократии. В ходе которой необходимо будет открепить актив от партнера, зафиксировать за собственником и лишь затем возможно осуществление передачи полномочий по распоряжению данным товаром.Что такое номинал акции и номинальный держатель – кто это?

Выпущенная акция имеет начальную цену, как правило, зафиксированную на ценной бумаге. Хотя в некоторых странах, например, Америке и Японии, цифры номинала на акции не наносят.

По паритетной стоимости бумаги учитываются единожды — когда распределяются среди учредителей.

Таким образом, номинальная стоимость акции — это равное для всех ЦБ значение, оно считается как Уставной Фонд эмитента, поделенный на число акций выпуска.

Стоимость и курс акции

Начальная стоимость носит формальный характер, при сделках учет бумаг осуществляется в эмиссионном эквиваленте, который невозможен ниже номинального значения.

В инвестиционной среде номинал акции — это относительно неизменная величина, а вот цена и курс бумаг на бирже меняются постоянно. Курс или котировка акции — это коэффициент, равный отношению: (рыночная цена акции/номинал) х 100%.

Изменение начальной стоимости акции

Компании не имеют право выпускать новые акции меньшего номинала, чем первичные. Однако это правило обходят, выводя на рынок бумаги с объявленной ценностью, которые учитываются не как доля УК, а как часть акционерного капитала.

Номинал ценных бумаг может измениться в случае:

- перевыпуска всех акций;

- процедуры расщепления;

- процесса консолидации.

При уменьшении номинала старые бумаги заменяются новыми, а дивиденды на 1 акцию снижаются, но не пропорционально коррекции номинальной стоимости. Поэтому доходы вкладчиков обычно не страдают.

Консолидация проводится при значимом падении курса, это дает возможность эмитенту снизить расходы на содержание бумаг. Одновременно инвесторы спешат избавиться от вкладов в объединенные акции.

Номинальный владелец акции

В международной практике номинальный держатель акций — это посредник, одобренный или зарегистрированный держатель акций от имени фактического владельца иначе бенефициарного собственника.

В постсоветские времена поверенные стихийно стали появляться с началом приватизации. Их роль была связана с защитой прав новых акционеров, когда владельцы ценных бумаг при регистрации сталкивались с препятствиями со стороны эмитентов. В результате, акционеры начали объединяться и выдвигать кандидата — лицо, которое выражало их интересы.

Первые номинальные владельцы в России

Востребованность в представителях повлекла появление наемных специалистов. В 1996 г. правовая брешь в сфере взаимоотношений между участниками рынка ценных бумаг была закрыта законодательным актом. Учитывая малый срок развития рыночной среды в РФ, юридическая база для описания деятельности номинального держателя до сих пор несовершенна.

Назначенный владелец также называется номинальным акционером. Им может быть физическое или юридическое лицо. Брокеры практикуют создание компаний на роль номинального акционера, это упрощает оперирование ценными бумагами от имени клиентов.

Современные номинальные российские держатели

В России деятельность посредников регулируется 8 статьей ФЗ о «Ценных бумагах» пункт 2. Согласно закону, номинальным держателем признается зарегистрированное в реестровой системе лицо, которое не владеет доверенными ему акциями.

Такими держателями на РЦБ могут быть:

- Депозитарии — лицензированные ИП, имеющие право хранить и учитывать акции. Фактический владелец ЦБ должен зарегистрировать депозитария в системе реестров.

- Депозитарии — депоненты другого депозитария по договору относительно акций клиента, если это не противоречит ранее заключенным договорам с владельцем бумаг. Депонент не отвечает за действие другого депозитария, если отношения возникли по письменному указанию клиента. В противном случае, депонент отвечает за дополнительного участника схемы, как за себя.

- Профессиональные участники — брокеры, могут представлять клиента как юридические или физические лица. По мнению профессионального альянса ПАРТАД, у брокера нет прав становиться номинальным держателем, но в этом качестве посредника можно внести в реестровую систему.

Брокер действует от имени фактического владельца бумаг по договору комиссии или поручения. В первом случает посредник работает за процент. Во втором как поверенный, тогда регистрация в реестре не нужна.

Ценные бумаги хранятся на:

- коллективных счетах, объединяющих дела нескольких клиентов;

- индивидуальных счетах для единственного клиента.

Хозяин ЦБ может наделять номинального держателя бумаг обширными полномочиями, однако в законодательном порядке переход акций во владение поверенного исключен. Этот момент надежно защищает права владельца, даже если договор с представителем не оговаривает право собственности.

Получить консультацию

Номинальный держатель ценных бумаг

Номинальный держатель ценных бумаг — участник договора (сторона, лицо), которое прошло соответствующую регистрацию в реестровой системе держателей ценных бумаг, но не получающее права владения активами. Подобный термин появился в законодательстве РФ 22.04.

1996 года (ФЗ о рынке ценных бумаг). В роли номинального держателя, как правило, выступает брокер или депозитарий. Задача специалиста — решение проблем клиента (хозяина ценных бумаг) с учетом переданных ему полномочий.

Данные о номинальном держателе находят отражение в системе ведения реестра и вносятся туда по поручению хозяина активов.

Номинальный держатель ценных бумаг: сущность и основы деятельности

Функции номинального держателя может выполнять лицо, которое прошло регистрацию в реестровой системе (в том числе и депонент депозитария), но не выступающее в роли владельца (реального держателя) ценных бумаг. Роль таких специалистов могут исполнять профессионалы рынка ценных бумаг — депозитарии и брокеры.

Депозитарий может пройти регистрацию в роли номинального держателя с учетом и на основании депозитарного соглашения (договора). Что касается брокера, то он берет функции номинального держателя с учетом договора, заключенного с другой стороной сделки — клиентом (реальным акционером).

Номинальному держателю доступно осуществление прав, которые закреплены в активе, лишь при передаче особых полномочий от хозяина активов. Данные о номинальном владельце должны отображаться в системе ведения реестра. Инициатором подобной записи может выступить номинальный держатель (в случае регистрации последнего в системе) или владелец.

Внесение данных номинального держателя в реестровый список не влечет особых последствий в плане перехода собственности на актив или вещного права.

Кроме этого, активы не могут взиматься в пользу кредитодателя в ситуации, если номинальный держатель отнесен к категории банкротов.

Операции с участием ценных бумаг между клиентами одного и того же номинального держателя не находят отражения у депозитария или у реестродержателя.

С учетом действующего соглашения номинальный держатель обязуется решать следующие задачи:

— проводить полный объем манипуляций, направленных на своевременное получение клиентом (акционером) полного объема выплат. При этом специалист может использовать все имеющиеся в распоряжении рычаги воздействия на предприятие-эмитента;

— осуществлять операции с переданными активами только с разрешения и по поручению клиента, в интересах которого и работает номинальный держатель. Кроме этого, при выполнении таких действий профессиональный участник рынка обязан четко выполнять условия договора (если другие условия не прописаны в федеральном законе);

— реализовывать полный спектр услуг касательно учета ценных бумаг, удерживаемых номинальным владельцем на индивидуальных забалансовых счетах. Основная задача в этом случае — удовлетворение запросов заказчика и четкое выполнение своих функций по договору.

Кроме этого, номинальный владелец ценных бумаг при первом же требовании владельца обязуется внести в систему реестра необходимые записи о предоставлении ценных бумаг (передачу прав) владельцу.

Для реализации своих прав хозяином ценных бумаг реестродержатель может требовать от номинального владельца предъявить перечень настоящих владельцев, то есть тех лиц, чьи интересы представляет специалист рынка. Как правило, список должен быть передан по факту (то есть по состоянию на дату запроса).

В свою очередь, номинальный держатель обязуется сформировать подобный список и передать его держателю реестра на протяжении недели с момента получения такого требования. Если же список требуется для формирования реестра, то номинальный владелец активов не получает за свою деятельность дополнительных средств.

Номинальный держатель по законодательству несет полную ответственность за отказ в предоставлении реестродержателю списков своих клиентов.

Номинальный держатель ценных бумаг: законодательные основы, текущие проблемы

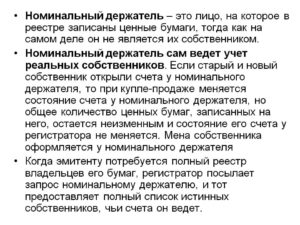

Факт номинального владения возникает не с момента оформления договора между сторонами сделки, (реальным владельцем и специалистом рынка — брокером, депозитарием), а после открытия специального счета на номинального хозяина в реестре и переводе на него ценных бумаг заказчика.

После открытия лицевого счета на номинального держателя, лицевой счет реального хозяина будет закрыт. При этом инициатором подобных манипуляций выступает именно владелец ценных бумаг, который отправляет регистратору соответствующий приказ (распоряжение).

Важно понимать различие между доверительным управлением и номинальным держанием. В последнем случае участник рынка не вправе распоряжаться активами без разрешения и ведома заказчика.

В свою очередь, доверительный управляющий может осуществлять сделки с активами клиента и даже совершать с ними операции на биржевом рынке.

Вот почему в положении об особенностях ведения реестра счета описанных выше сторон (номинального держателя и управляющего) всегда разделены.

На практике номинальный держатель — ключевой элемент биржевого рынка, ведь он является представителем и защитником интересов собственника (владельца) активов. Номинальный исполнитель берет на себя решение наиболее рутинных и сложных задач, естественно, за денежное вознаграждение. Но для владельца ценных бумаг помощь такого специалиста всегда оправдана и в перспективе окупаема.

В номинальном держании ценных бумаг не все проходит гладко и просто как может показаться на первый взгляд. Во взаимоотношениях возможны проблемы, как с владельцем активов, таки их регистратором.

Номинальный держатель играет роль «темной фигуры» для регистратора и предприятия-эмитента, ведь не всегда понятно, интересы какой стороны представляет участник рынка. Кроме этого, регистратор не знает, какие полномочия владелец акций делегировал своему «исполнителю». Усложняется все и тем, что регистратор не может требовать договор между сторонами для изучения его содержания.

Такие нюансы могут нести угрозу для компании-эмитента. К примеру, если у номинального держателя есть право участвовать в ании на собрании акционеров, то со временем он может собрать в руках серьезный пакет акций и оказывать существенное воздействие на решения внутри компании. Подобные конфликты возможны не только в теории — они регулярно происходят и на практике.

Чтобы частично решить проблему, в Законе оговаривается, что держатель реестра может потребовать от номинального владельца перечень всех акционеров, чьи интересы он представляет.

Но даже предоставление такого списка не может защитить от концентрации активов в руках одного держателя. В какой-то момент объем голосующих акций в одних руках может оказаться слишком высоким.Так что имеет место конфликт между номинальным владельцем ценных бумаг и эмитентом.

Как только номинальный держатель прошел регистрацию в реестре, счет реального акционера закрывается. При этом последний перестает существовать для регистратора, как таковой. На этой почве появляется правовая проблема, которая касается выплат по дивидендам. Не всегда понятно, кто должен получать выплаты, ведь номинальный владелец — лишь поверенное лицо.

По сути, описанный выше вопрос не является проблемой регистратора. Его задача, как технического специалиста — выполнить поручение зарегистрированного в реестре лица, вне зависимости от его целей и функций.

При этом соблюдение прав реальных держателей ценных бумаг (к примеру, своевременность перечисления дивидендов) его не интересуют. Более того, регистратор даже не знает, кто является истинным держателем активов.

Получается, что интересы и права владельца в отношении регистратора и предприятия-эмитента защищает только номинальный держатель. С другой стороны, не всегда понятно, кто защищает интересы реального владельца при сотрудничестве с номинальным держателем.

В определенной мере права данной стороны защищены законом, но последний просто не способен предусмотреть все проблемы во взаимоотношения между номинальным и реальным держателем.

Получается, что интересы и права владельца во многом зависят от грамотности и честности владельца и от регулярности проверки последним работы номинального держателя.

На этом фоне может возникнуть еще ряд дилемм:

— во-первых, для реализации активов владелец должен предъявить доказательства, что они у него есть. Сделать это невозможно, ведь все бумаги зарегистрированы на номинального держателя, а реального владельца как бы и нет;

— во-вторых, по описанной выше причине возникают проблемы с получением кредита под залог;

— в-третьих, при получении дивидендов номинальный держатель может задерживать их пересылку истинному получателю. При этом возможен риск распоряжения активами номинальным держателем без ведома владельца.

Для привлечения к ответственности исполнителя необходимо зафиксировать факт нарушения условий договора.

В реальности же сделать это невозможно (особенно если номинальный держатель находится далеко и не информирует о своих действиях).

Номинальный держатель акций: кто это такой

Номинальный держатель акций – это лицо, которое представляет интересы другого лица на рынке ценных бумаг без права владения ими. Первые поверенные лица возникли как явление в первые годы приватизации. Их законодательное оформление произошло уже позднее.

Причины их возникновения заключались в препятствиях, которые создавали эмитенты, при регистрации новых акционеров. Это привело к объединению владельцев ценных бумаг и выделению из их среды делегата, который защищал их права и представлял интересы.

Позднее их место заняли номинальные держатели, которые являлись специально нанятыми специалистами, профессионалами в данной сфере.

В связи с незначительным сроком существования данного явления в экономики правовая база находится в стадии разработке и дает достаточно широкий простор для интерпретации.

Вниманию номинальных держателей

В соответствии с требованиями п.1 Указания Центрального Банка Российской Федерации от 14.03.2016 г. № 3980-У » О единых требованиях к проведению депозитарием и регистратором сверки соответствия количества ценных бумаг, к предоставлению депозитарием депоненту информации о правах на ценные бумаги и к определению продолжительности операционного дня депозитария» и п.9 ст.8.

5 Федерального закона «О рынке ценных бумаг», а так же в соответствии с п. 2.4 3.

Положения о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг , утвержденного Центральным Банком Российской Федерации 27.07.2015 № 481- П, между Регистратором и Номинальным держателем должно быть налажено электронное взаимодействие с использованием электронных документов через Систему электронного документооборота.

После организации указанного обмена можно обмениваться информацией в электронном виде, в том числе:

- в случаях предоставления информации о владельцах ценных бумаг, учет прав на которые осуществляет номинальный держатель,

- в случаях предоставления справки для целей проведения сверки в рамках п.1 Указания Центрального Банка № 3980-У от 14.03.2016 г. и п.9 ст.8.5 Федерального закона «О рынке ценных бумаг» и т.п.

Кто такой номинальный держатель акций и какие права и обязанности он имеет?

Кто такой номинальный держатель акций? Какие он имеет права и обязанности? Какими нормативными актами регулируется его деятельность? Разберём тему в нашей статье.

Как регулируется обращение ценных бумаг?

Процесс применения в сделках любых ценных бумаг подразумевает участие нескольких сторон. Речь именно о больших участниках. Это:

- эмитент (т.е. тот, кто акции и другие бумаги выпускает);

- депозитарий – хранит сертификаты ценных бумаг и/или организует учёт перехода прав собственности на них;

- номинальный владелец (об этом читайте ниже);

- собственник используемых средств.

Разумеется, все без исключения операции по ценным бумагам находятся под строгим контролем российского законодательства. Впервые нормативы, которые регулировали эту сферу, вышли в свет в 1996 году. Т.к. сегодня ситуация вокруг экономики постоянно претерпевает изменения разной степени тяжести, законодательные акты тоже периодически корректируются.

Примечание 1. Одним из базовых актов является Федеральный закон от 22 апреля 1996 года №39-ФЗ – “О рынке ценных бумаг”. В частности нашей темы касается статья 8.3, в которой описаны основные положения касательно номинального владельца.

Клиент банка, который решил инвестировать, например, в акции, рискует потерять в деньгах, а то и возыметь проблемы с законом, если заранее не разобрался хотя бы в основах рыночных процессов и разнообразных нюансах данной сферы деятельности. Поэтому изучению упомянутого ФЗ нужно уделить особенное внимание, а кроме этого – пройти консультации у специалистов (желательно). Касается это и роли номинального владельца, как одного из участников гипотетической сделки.

Далее мы перейдём к конкретике и разберём более практические моменты.

Что определяет документация?

Вся деятельность номинального держателя акций (НДА) определяется немалым числом нормативов, указанных в законодательстве РФ (см. ФЗ №39). В частности, все сделки подразумевают заключение соглашения, которое содержит в обязательном порядке такие пункты:

- награда, получаемая НДА за его работу;

- права в отношении фигурирующих ценных бумаг;

- ответственность (способы её выражения и ситуации);

- нюансы осуществления учёта и ведения соответствующих документов.

Примечание 2.

Закон гласит: если доверенное лицо становится банкротом, и данный факт официально засвидетельствован, ценные бумаги в этом случае не могут использоваться в качестве средства погашения долговых обязательств.

Акции надлежит вернуть фактическому владельцу в течение недели: требование это не подразумевает исключений. Соглашение же допустимо расторгнуть в любое время, которое стороны сочтут удобным.

В любом случае договор/соглашение заключаются в соответствии с требованиями закона, а потому фундаментальным регулятором тут выступают федеральные нормативы. В них, фактически, прописаны все положения, касающиеся и роли отдельных участников, и самого обращения бумаг, в целом.

Номинальный держатель акций

По своей сути номинальное владение акциями – это форма конфиденциального взаимодействия. Исторически так сложилось, что в России на протяжении 10 лет в 1990-ые формировался особенный спрос на участие НДА.

Объясняется это просто: купля/продажа ценных бумаг конкретными участниками сделки усложнялись сопротивлением эмитентов. Большая часть инвесторов предпочитала держать в тайне собственное участие в мероприятии.

В итоге НДА фигурировал в двустороннем соглашении как реальный участник процесса. Он заключал договор с истинным собственником ценных бумаг, вставал на учёт в реестре и обеспечивал конфиденциальность настоящему владельцу.

Сегодня такое посредничество является нормой, хотя сам механизм существенно откорректирован.

Кто может им быть?

Номинальный держатель не имеет прав собственности на предоставленные ему активы. Но при этом он имеет возможность совершать те действия, что прописаны в договоре, заключённом между ним и реальным владельцем.

Исполнение функций НДА требует высокого уровня профессиональной подготовленности. По этой причине на роль посредника обычно приглашаются депозитарии и брокеры. Первые в своё время имели отношение к взаимодействию с инвесторами на почве обмена приватизационных чековых бумаг. Вторые вошли в реалии рынка через игры на бирже.

Как действует схема? Клиент формирует поручения, в то время как распорядитель воплощает их в жизнь. То, как оформлены отношения в соглашении, в любом случае не делает возможным переход прав собственности.

Примечание 3. НДА, помимо прочего, занимается информированием заинтересованных лиц о проведённых операциях, если сведения эти существенны. То, кто имеет право получать такие данные, определяется заранее.

Права

Допускается закрепление за номинальным держателем одного из следующих прав собственности:

- Договорное. Оно подразумевает передачу бумаг доверенному лицу и предоставление ему большой свободы действий по части их оборота.

- Ценнобумажное. В данном случае речь о наличии в соглашении специального пункта – сведений о пакете прав, которые даются клиентом посреднику.

- Общая собственность. Предполагается обособленный пул ценных бумаг. Применяется в случае, когда держатель использует коллективный счёт.

- Индивидуальная собственность. Такое явление имеет место в тех странах, где есть возможность идентификации акций, расположенных на коллективных счетах (к примеру, таким государством является Бразилия).

Порядок предоставления указанных прав определяется спецификой законодательства страны, а также задачами участников сделки и степенью доверия между ними во время взаимодействия.

Обязанности

НДА обязан осуществлять свою деятельность по трём главным направлениям. Он должен:

- проводить доверенные ему операции по ценным бумагам;

- своевременно предоставлять владельцу достоверные сведения по первому же запросу;

- обеспечивать конфиденциальность всех данных, что связаны с проведением операций по активам в отношении третьих лиц.

Конечно, обязанностей может быть больше. В договоре прописываются все нюансы. Однако указанные направления – основа.

Какие счета может эксплуатировать?

Российское законодательство говорит, что доверенное лицо имеет право держать два вида реквизитов – коллективный счёт и персональный. Такой порядок применяется во многих странах мира.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Коллективный. В контексте данного реквизита речь идёт об отражении всей суммы акций и общей информации по ним. Такая практика применяется для уменьшения количества расчётных действий и организации более эффективной работы посредника. Плюс: здесь достигается сокращение итоговых расходов и рисков. Значительный минус: невозможно отличить активы разных владельцев.

Индивидуальный. Реквизит хранит на учёте акции, находящиеся во владении одного клиента. Количество счетов зависит от количества нанимателей. Если говорить о России, то в её реалиях такой подход наиболее оптимален. Плюс: все активы строго различаются по тому, кому они принадлежат. Минус: из-за такого разделения множится работа посредника.

Плюсы услуг НДА

Какие положительные стороны имеет привлечение на роль НДА профессиональных исполнителей? В первую очередь это:

- высокий уровень пластичности при поиске решений в случае возникновения непростых ситуаций (достигается за счёт хорошего знания рынка);

- строгое регулирование деятельности посредника законодательством, которое гарантирует соблюдение прав и обязанностей всеми сторонами сделки;

- большой арсенал предлагаемых услуг, что предопределяет возможность решать больший спектр задач.

В целом, работа НДА – это залог профессионального манипулирования бумагами и средство достижения поставленных целей для всех участников.

Заключение

НДА – своего рода посредник между фактическим собственником и производителем акций. Это очень важное звено в финансовой системе, которое разгружает работу остальных участников, т.к. берёт на себя значительную часть обязанностей.