Кому положена социальная ипотека в Московской области

Содержание

Кому положена программа социальной ипотеки в Московской области

Проблема обеспечения жильем врачей, педагогов и научных работников стоит в Москве и Московской области очень остро. Из-за высокой стоимости жилья и относительно небольших доходов специалисты, выполняющие важные социальные задачи, вынуждены либо менять сферу деятельности, либо уезжать работать по контракту за рубеж.

Для изменения этой негативной тенденции на государственном уровне было принято решение субсидировать покупку жилья перечисленным категориям специалистов.

Начиная с 2015 года, педагоги, медики и научные работники могут претендовать на участие в программе «Социальная ипотека». Каждый регион разрабатывает собственную программу.

В Московской области в 2019 году вопросы предоставления социальной ипотеки регулируются постановлением Правительства МО № 790/39 от 25.10.2016.

Общая характеристика программы, порядок и особенности её реализации

Программа «Социальная ипотека в Московской области» — часть глобального социального проекта «Жилище», который был утвержден правительством Московской области в 2015 году. С этого времени ежегодно предоставляются жилищные субсидии заявителям, которые находятся в социально уязвимом положении. Это и малообеспеченные граждане, и многодетные семьи, и молодые специалисты и т. д.

Программой определяется:

- максимальное количество участников, которые могут получить жилищную субсидию;

- сумма бюджетных средств, выделенных на реализацию каждого этапа программы;

- критерии отбора участников;

- порядок выполнения обязательств каждой стороной программы.

Ежегодно в проект вносятся изменения и дополнения. В основном это связано с пересмотром количества участников и размеров выделенных средств из разных бюджетов. Что касается бюджета, то следует отметить, что программа финансируется из федеральной казны, из бюджета Московской области (далее – МО), из бюджетов отдельных городов, а также из внебюджетных источников.

В 2019 году проект «Социальна ипотека» реализуется в 2 этапа.

В рамках первого этапа фактически завершается целевая программа 2013-2014 годов по улучшению жилищных условий отдельных категорий граждан (куда входят также учителя, врачи и ученые) с использованием ипотечных жилых кредитов. Нынешней подпрограммой «Социальная ипотека» определяется только порядок финансирования уже взятых на себя государством обязательств.

Новые заявители включаются в подпрограмму уже в рамках 2 этапа.

На 2019 год для 2 этапа утверждена следующая программа:

- общее финансирование – 2,2 млрд рублей, что на 200 млн руб. больше, чем в 2017 году;

- общее допустимое количество участников «Социальной ипотеки» на 2019 год – 479 человек (учителя, врачи, молодые ученые и уникальные специалисты);

- списки участников формируются по итогам отборов, проведенных Министерствами образования, здравоохранения, инвестиций и инноваций МО.

Отборочные конкурсы в основном проводятся в первой половине бюджетного года. Объявления об отборе размещаются на сайте правительства МО.

В рамках 2 этапа «Социальной ипотеки» участник может рассчитывать на следующие преференции:

- оплата из государственной казны первого взноса при приобретении жилья;

- оплата государством 50% стоимости основного долга по кредиту, взятого под приобретение квартиры;

- льготные процентные ставки.

Самостоятельно участник оплачивает вторые 50% кредита и ежемесячные проценты за пользование кредитными средствами. Для участия в программе заключается соглашение о том, что участник будет продолжать работать в должности 10 лет. В случае досрочного увольнения он должен компенсировать государству все затраты, понесенные последним в связи с финансированием данного участника в программе.

Условия получения

Чтобы получить льготный ипотечный кредит кандидат должен подтвердить, что соответствует требованиям программы и пройти конкурсный отбор в профильном Министерстве МО. Для каждой категории соискателей социальной ипотеки выдвигаются специальные требования: отдельно для медицинских работников, отдельно для учителей и, соответственно, отдельно для молодых ученых и уникальных специалистов.

Соципотека для учителей

Министерство здравоохранения МО принимает заявки на соц. ипотеку от следующих специалистов в сфере медицинского обслуживания:

- врачи со стажем работы по специальности 3 и более лет, практикующие на момент подачи заявки в учреждениях здравоохранения МО по одной из приоритетных специальностей (психиатры, терапевты, хирурги, педиатры, акушеры-гинекологи, урологи, инфекционисты и т. д.);

- рентгенолаборанты и фельдшеры скорой помощи.

Кроме наличия необходимого стажа по приоритетной профессии, кандидат должен соответствовать следующим требованиям:

- возрастной ценз на дату подачи заявки (для женщин – не более 45 лет, для мужчин – не более 50 лет);

- наличие первой или высшей квалификационной категории либо же ученой степени (для рентгенлаборантов и фельдшеров СП выполнение этого условия не требуется);

- факт того, что соискатель нуждается в улучшении жилищных условий;

- подтверждение платежеспособности участника.

Соблюдение всех перечисленных условий и требований обязательно.

Соципотека для медицинских работников

Министерство образования МО проводит отбор среди следующих специалистов:

- учителя начальных классов, работающие более 5 лет в муниципальных школах;

- педагоги средних и старших классов, преподающие математику, русский язык и литературу, а также английский язык более 5 лет;

- воспитатели дошкольных муниципальных учреждений, работающие в этой должности 5 и более лет.

Для учителей также действует возрастной ценз (до 45 лет на момент подачи заявки), требование о наличии первой или высшей категории либо же ученой степени, а также подтвержденная потребность в улучшении жилищных условий.

Все эти обстоятельства нужно подтверждать документально.

Соципотека для молодых ученых и специалистов

В Министерство инвестиций и инноваций МО могут обращаться за жилищными субсидиями молодые ученые и специалисты, у которых есть хотя бы один год стажа работы либо в научных учреждениях Московской области, либо на предприятии ОПК, либо в гос.учреждении Московской области.

Требования к участникам конкурсного отбора среди молодых ученых:

- возраст до 35 лет (для доктора наук – до 40 лет);

- тематика научного исследования должна относиться в одной из приоритетных отраслей: наносистемы, противодействие терроризму, биотехнологии, фармацевтика, транспортные системы и т. д. (полный перечень ежегодно утверждается Правительством МО);

- наличие подтвержденных профессиональных достижений;

- возможность прикладного использования научных исследований.

Требования к уникальным специалистам:

- возраст – до 35 лет;

- разработка и внедрение технологий по приоритетным направлениям: создание перспективных видов вооружения, атомная энергетика, ядерное топливо, радиоактивные отходы, новые источники энергии, наноустройства и т. д. (перечень также утверждается Правительством МО);

- наличие ученой степени;

- работа в программах по импортозамещению;

- практическое применение изысканий специалиста за последние 5 лет.

Кроме того, в программе могут принимать участие только те кандидаты, которые нуждаются в улучшении жилищных условий и являются платежеспособными.

Процесс оформления субсидии

Чтобы стать участником социального ипотечного кредитования кандидату необходимо подать заявку, предоставить подтверждающий пакет документов и пройти конкурсный отбор. Победителям отбора выдается на руки свидетельство, с которым они могут обращаться в банки – партнеры программы и заключать кредитные договоры.

Никаких очередей или предварительных записей в этом проекте нет.

Специалисты, соответствующие требованиям отбора, обращаются непосредственно в свое профильное Министерство МО. Кандидат может обратиться в любой момент, после того, как наступили обстоятельства, необходимые для участия в конкурсе (есть нужный стаж, квалификация и т. д.).

Периодически Министерства публикуют объявления о проведении очередных отборов. В них участвуют как те кандидаты, заявки которых находятся в Министерствах, но не рассмотрены на дату объявления отбора, а также те, что обратились до окончательной даты сбора заявок, указанной в объявлении.

Заявка и документы, поданные кандидатом, профильное Министерство изучает на соответствие условиям программы и в течение 5-ти рабочих дней направляет в Министерство строительного комплекса МО.МСК МО согласует с финансовой организацией – партнером возможность выдачи кредита данному кандидату, запрашивает из госреестра информацию о том, числится ли за кандидатом или за членами его семьи недвижимость, после чего полученные документы передает назад, в профильное Министерство, для участия соискателя в конкурсном отборе.

С кандидатами, победившими в конкурсе, заключается Соглашение об участии в программе. Соглашение четырехсторонне и подписывается оно победителем отбора, его работодателем, главой профильного Министерства и уполномоченным лицом Министерства строительного комплекса МО.

В течение месяца после подписания Соглашения Министерство строительного комплекса МО выдает участнику свидетельство о праве на получение жилищной субсидии.

В свидетельстве указывается:

- размер жилищной субсидии;

- перечень членов семьи участника;

- данные кредитного договора и суммы перечислений.

Свидетельство действует в течение 3 месяцев с момента выдачи. По истечении этого срока соискатель, который не реализовал право на социальную ипотеку, может снова подать заявку и принять участие в новом конкурсном отборе на общих основаниях.

Размер субсидии зависит от средней стоимости квадратного метра жилья в том городе, в котором работает соискатель, а также от состава его семьи.

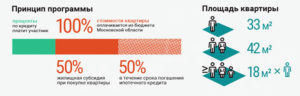

На соискателя без семьи полагается 33 кв. м. При средней стоимости 1 кв.м. жилья в Подмосковье — 75 тыс. руб., расчетная стоимость приобретаемого жилого помещения составит 2,475 млн руб. Размер субсидии – 50% от расчетной стоимости – 1,237 млн руб.

На семью из двух человек положено 42 кв. м. Плюс по 18 кв. м. на каждого следующего члена семьи. Соответственно, на семью с двумя детьми (4 человека), положена субсидия (42+18+18) х 75 000/2 = 2,925 млн руб.

Получив на руки свидетельство на жилищную субсидию, участник программы должен в течение 3 месяцев:

- найти жилое помещение (готовое или строящееся);

- заключить с банком-партнером договор на получение кредита под программу социального ипотечного кредитования;

- заключить договор купли-продажи жилья готовой квартиры либо же договор долевого участия на строящееся жилье;

- зарегистрировать на себя право собственности на жилое помещение в федеральной службе гос. регистрации, кадастра и картографии по Московской области.

Деньги продавцу жилья в полном объеме перечисляет банк, с которым участник заключил кредитный договор. После этого участник становится полноправным владельцем квартиры и обязан выполнять условия кредитного договора, с тем учетом, что часть долга (50% от стоимости приобретенного жилья) погашается государством.

Список необходимых документов

Соискатели должны быть готовы к тому, что от них потребуется большое количество подтверждающих документов. Более того, эти документы будут скрупулезно изучаться инстанциями разных уровней, и при обнаружении малейшей ошибки весь пакет возвращается заявителю. Поэтому к сбору документов необходимо подойти очень серьёзно.

Кандидаты на участие в Подпрограмме «Социальная ипотека» подают в свое профильное Министерство следующие документы:

- заявку на участие в Подпрограмме (бланк предоставляется в Министерстве МО);

- заверенные отделом кадров копии паспортов самого соискателя и членов его семьи, а также СНИЛСы на всех;

- заверенные отделом кадров копии свидетельств о рождении супруги/супруга и всех детей;

- заверенные отделом кадров копии документов о высшем образовании, о послевузовской подготовке, переподготовке, дополнительном образовании;

- копии удостоверения о присвоении квалификационной категории, трудовой книжки, приказа о назначении или переводе на должность;

- справка о зарплате соискателя и работающих членов его семьи;

- сведения о наличии/отсутствии недвижимого имущества в собственности или используемого по договору социального найма;

- анкета и автобиография;

- сведения о профессиональных достижениях.

Эти документы предоставляют все соискатели. Но в зависимости от жизненных или профессиональных обстоятельств от кандидата могут потребоваться дополнительные подтверждающие сведения. За более подробными консультациями соискателям рекомендуется обращаться в профильные Министерства.

Что такое социальная ипотека: условия и способы получения в 2019 году

Приобрести новое жилье с помощью собственных средств или обычного ипотечного кредитования удается не всегда. При сравнительно низких доходах возможно воспользоваться поддержкой государства. Для этого была разработана так называемая социальная ипотека, помогающая решить финансовые и жилищные вопросы.

Что такое социальная ипотека

Специальное кредитование – государственная программа, по которой отдельные категории граждан РФ получают право на субсидии при получении и оплате займа на жилище. В 2019 году реализация осуществляется на следующих условиях:

- выплата первоначального взноса государством;

- оплата половины всего долга по кредиту;

- определение низких процентных ставок.

Участники программы должны предварительно пройти специальный конкурсный отбор. Количество мест на получение соц. ипотеки ограничено. На тематических форумах можно получить субъективную информацию о вероятности одобрения заявок.

Как получить социальную ипотеку

Специальные условия кредитования могут получить три категории граждан РФ. Конкурс проводит профильный отдел Министерства МО. Для каждой группы потенциальных заемщиков выдвигаются собственные требования к участию в конкурсе.

Социальная ипотека для учителей

Претендовать на участие в отборе для оформления социальной ипотеки для учителей в Московской области могут следующие группы представителей профессии:

- преподаватели муниципальных школ, непрерывно ведущих работу с начальными классами на протяжении пяти лет;

- учителя, задействованные на протяжении пяти лет в преподавании математики, иностранного языка, русского языка и литературы;

- воспитатели дошкольных организаций, занятые в профессии не менее пяти лет.

Важными требованиями также являются:

- возраст не более 45 лет на момент подачи документов;

- наличие непригодных/плохих условий проживания в квартире (доме);

- наличие высшей категории или степени ученого.

Социальная ипотека для врачей

Медицинские работники с низким и средним доходом также могут рассчитывать на выгодное кредитование с господдержкой.

Группы участников:

- фельдшеры скорой помощи, лаборанты;

- врачи приоритетных направлений, занимающиеся врачебной практикой на протяжении срока не менее трех лет.

Основные требования к кандидатам:

- возраст – не более 45 лет для женщин и не более 50 – для мужчин;

- наличие ученой степени или первой/высшей квалификации (не распространяется для представителей профессии, окончивших учреждения СПО);

- плохие условия проживания.

Потенциальные участники программы социальной ипотеки в Москве должны иметь постоянный доход и платежеспособность. Также внимание уделяется кредитной истории и благонадежности кандидатов.

Социальная ипотека для молодых ученых и специалистов

Получить субсидии для оплаты кредита в Москве и области могут и специалисты, занятые в научных учреждениях региона на протяжении периода не менее года.

Основные требования к представителям:

- возраст – не старше 35 лет (не старше 40 для докторов наук);

- профессиональные достижения (подтверждаются документально);

- сфера деятельности – приоритетные области науки.

Необходимо, чтобы кандидат обладал ученой степенью, а также работал в выбранной сфере не менее пяти лет непрерывно. Важно, чтобы представители области имели плохие жилищные условия и обладали платежеспособностью.

К кому обращаться

Для участия в конкурсе необходимо подать заявление в профильное Министерство МО. Определенных сроков, очередей и дополнительных условий соблюдать не требуется. Социальная ипотека для воспитателей, учителей, медицинских и научных сотрудников оформляется по квоте, так как количество мест ограничивается ежегодно. Подробнее о выделенных местах необходимо узнавать в Министерстве МО.

Информация о кандидате тщательно проверяется. За ним и за членами его семьи не должно быть закреплено пригодной для жилья недвижимости на момент подачи анкеты. Заявка потребителя согласуется с банком, выдающим кредит.

Необходимые документы

Помимо заявления представители категорий граждан должны предоставить:

- паспорта всех членов семьи, а также свидетельства о рождении ребенка (при наличии);

- документы о налоговых вычетах;

- выписка из ЕГРН на недвижимость для покупки;

- справка о составе семьи;

- домовая книга;

- свидетельство о регистрации недвижимого имущества;

- реквизиты счета в банке.

Организации необходимо предоставить документы на приобретаемую недвижимость с указанием стоимости. Наличие плохих жилищных условий также должно быть подтверждено документально.

Социальная ипотека в Московской области. Кому она положена и как оформить?

Ипотека бывает разных видов. В частности, задача социальной ипотеки заключается в том, чтобы оказать поддержку наименее обеспеченной категории российских граждан. Участнику данной программы государство выделяет средства на получение, либо приобретение недвижимости на льготных условиях.

Возможны три варианта предоставления льгот:

- Гражданину могут предоставить социальное жилье;

- Отдельным категориям населения государство обеспечивает субсидирование пользования банковским кредитом, а проще говоря — ипотеку по сниженным процентным ставкам;

- Государство осуществляет частичных возврат уплаченных процентов по ипотеке.

В Москве и Московской области программа социальной ипотеки на жилье начала работать с 2016 года.

По итогам последних нескольких лет, власти признали проект успешным и постоянно увеличивают дотации. И сейчас, в 2019 году, сумма выплат на покупку жилья может составлять от 30% стоимости дома или коттеджа в Подмосковье.

Что дает участие в программе социальной ипотеки?

Если заемщик относится к льготной категории граждан, первый взнос за жилье за него или его семью делает бюджет муниципального образования. Таким образом местные власти оплачивают до половины (50%) от стоимости жилья.

Но и это еще не все. В некоторых случаях, муниципалитет может погасить и вторую половину задолженности. Согласно программе социальной ипотеки, на счет получателя будут ежемесячно переводится субсидии в размере платежа за основной долг по ипотеке. За льготником остается лишь обязанность оплатить проценты по кредиту.

Кому положена льготная ипотека?

Очевидно, что условия социальной ипотеки весьма привлекательны. Однако, воспользоваться преимуществами данной государственной программы могут далеко не все желающие.

Законом определен список категорий граждан, которые могут воспользоваться социальной ипотекой:

1. Молодожены

В России действует субсидирование ипотечных кредитов для молодых пар. Размер субсидий зависит от установленной нормы площади, деленной на стоимость дома в регионе.

Сумма компенсаций зависит от того, есть ли у молодоженов дети или нет. Супружеская пара без детей может рассчитывать на помощь в 30% от суммы ипотеки от государства. Если дети у пары уже есть, то государство готово оплатить до 35% от стоимости дома.

Казалось было все звучит очень интересно и красиво. На практике же, законодатели установили ограничения в виде, так называемых, социальных норм площади на человека.

Социальная норма площади для покупки дома или коттеджа в Московской области:

- На одного человека положено не более 33 кв. м.;

- На семью без детей положено 42 квадратных метра;

- Семья с одним и более ребенком должна получить жилье, из расчета 18 кв. м. на каждого человека.

Прим.: Не густо. Но дареному коню, как известно, в зубы не смотрят.

Но и это еще не все:

- Чтобы получить льготную ипотеку на дом или коттедж, возраст каждого из молодоженов не должен превышать 35 лет;

- К тому же, супружеская пара должна получить статус нуждающейся в улучшении жилищных условий;

- Кроме того, есть еще одно обязательное условие – наличие денег на первый взнос по ипотеке.

Все заявления подаются в местные органы власти, а решение о выдаче субсидий принимает Росстрой.

Если молодой семье удалось попасть в список очередников, им выдают сертификат, в котором прописана сумма материальной помощи. Выплату проводят через банк, деньги перечисляют на счет владельца дома (девелопера, строительной компании или частного продавца).

Все деньги, которые пришли на расчетный счет, можно использовать не только для оплаты платежей по кредиту или первоначального взноса, но и для строительства собственного дома.

2. Молодые гос. служащие

Речь идет о программе помощи молодым специалистам, работающим на предприятиях государственного сектора. Основные профессии, для которых предусмотрена данная выплата – учителя, ученые и врачи. Остановимся на них подробнее.

Так, к примеру, чтобы учитель получил льготу на покупку загородного дома, он должен соответствовать следующим требованиям.

Социальная ипотека предоставляется учителю, если:

- Он является преподавателем определенных дисциплин: русского языка, либо математики, либо иностранного языка или литературы. Также льгота положена учителям начальных классов;

- Кандидат на получение льготной ипотеки должен отработать в учебном учреждении более 5 лет;

- Требование по квалификации – первая или высшая категория;

- У преподавателя не должно быть собственного жилья;

- Максимальный возраст кандидата – 45 лет.

Для получения данной льготы, специалист должен заключить контракт на работу в Московской области сроком на 10 лет.

Если на социальную ипотеку претендует врач, к нему есть тоже ряд требований:

- Получить льготу могут врачи, независимо от специализации, в т. ч. участковые терапевты;

- Квалификация специалиста должна быть на уровне первой или высшей категории. За исключением участковых врачей, работников скорой помощи, реаниматологов — к ним требований по категории нет;

- Срок действия контракта с предприятием в Московской области должен составлять 10 лет и более;

- Врачи-женщины могут подавать заявки на льготную ипотеку до 45 лет, мужчины – до 50 лет;

- Кандидат на получение субсидии на кредит, при приобретении жилья, не должен иметь собственного дома или квартиры в Московской области. Владеть жильем в другом регионе разрешено.

Для ученых и уникальных специалистов для получения социальной ипотеки требований куда меньше:

- Максимальный возраст — не более 35 лет;

- Срок работы на последнем месте — больше 1-го года;

- Трудоустройство и деятельность в отраслях, значимых для экономики Московской области. Среди них: энергосберегающие технологии, экологическая и биологическая безопасность, медицинские исследования. Также в программу попадают ученые, которые заняты в военной области и атомной энергетике.

По наличию жилья и контракту с государством условия такие же, как для учителей и медицинских работников.

3. Военнослужащие

Ипотечное кредитование для граждан, кто несет военную или полицейскую службу, проводится также на льготных условиях, при поддержке национальной ипотечной системы.

Государство платит полную сумму ипотеки, включая первый взнос. Взамен служащий армии или МВД должен отработать от 10 лет на последнем месте, чтобы получить право на субсидии.

Чтобы получить дом, полностью оплаченный государством, придется заключить контракт на военную службу. На очередь могут поставить офицеров, сержантов, старшин и солдат-контрактников. Также субсидии могут получать выпускники военных вузов.

Как принять участие в программе социальной ипотеки?

Чтобы получить возможность купить дом или коттедж по социальной ипотеке, надо выполнить следующие шаги:

- Обратиться в местную администрацию. Там должны определить, попадаете ли вы под условия данной программы;

- Затем следует передать на рассмотрение в администрацию района все необходимые документы;

- Затем нужно ждать. Решения (ответа) от профильного Министерства. В случае, если вы учитель — это Министерство образования, в случае, если врач – здравоохранения, для военнослужащих – МВД;

- Если государство приняло решение о выделении субсидии, заявителю выдается свидетельство об участии в данной программе. На его основании можно выбирать дом и банк. Список банков, которые предоставляют кредит, определяет Министерство строительства Московской области.

Далеко не все банки готовы выдавать кредиты на льготных условиях. За свой счет снижать ставки или компенсировать первоначальный взнос большинству из них, конечно, — не выгодно.

Поэтому в программе участвуют, в основном, банки с гос. участием, такие как: ВТБ, Газпромбанк, Сбербанк.

В Сбербанке ставка льготного ипотечного кредита составляет – от 10 до 13,5%. В ВТБ – от 10 до 12%. Газпромбанк может предоставлять ипотеку под 11,75%.

Как оформить социальную ипотеку? Какие нужны документы?

Все кандидаты на льготную социальную ипотеку должны предоставить следующие бумаги:

- Разрешение на обработку данных заявителя, его супруга и детей (если есть);

- Копию всех страниц паспорта;

- Свидетельства о браке и рождении детей;

- Выписку из домовой книги.

Также необходимо предоставить специальные документы (они индивидуальны, в зависимости от специальности кандидата).

Преподаватели должны предоставить следующий пакет дополнительных документов:

- Копии диплома об образовании или о степени ученого;

- Подтверждение отсутствия судимостей;

- Портфолио о профессиональной деятельности (размером более 20 страниц);

- Копию трудовой книжки, заверенную подписями и печатями образовательного учреждения;

- Положительные рекомендации с работы.

Для медицинских специальностей список доп. документов следующий:

- Подтверждение о наличии специального образования;

- Документы о прохождении интернатуры;

- Сертификаты о повышении квалификации или прохождении переподготовки;

- Копии трудовой книжки, с записями о каждом рабочем месте;

- Служебную характеристику;

- Биографию служащего.

Для комиссии по субсидиям, однозначно будет плюсом, если у кандидата есть статьи в научных журналах или медицинских альманахах.

Для уникальных специалистов и научных сотрудников перечень подтверждающих бумаг будет таким:

- Подтверждение должности и научного звания;

- Копии документов о работе на специализированную организацию;

- Справку 2-НДФЛ, с указанием размера доходов и уплаченных налогов;

- Согласие на обработку персональных данных.

Как видно, что преподавателям, что ученым требуется предоставить собственное портфолио. Этот документ выполняется в свободной форме. В нем указываются научные достижения, список разработок, в которых участвовал кандидат.

В свою очередь, Научное бюро или институт, в котором трудится специалист, должны предоставить бумаги, подтверждающие разрешение на трудоустройство. После этого все бумаги проверяются специальной комиссией.

Обычно срок рассмотрения заявки на социальную ипотеку составляет 20-30 дней. По итогам рассмотрения выносится решение о предоставлении или отказе в государственной помощи, при приобретении собственного жилья.

Вступайте в наше сообщество ВК, где мы рассказываем о всех нюансах загородной жизни и недвижимости.

ссылкой в соцсетях:

Социальная ипотека в московской области: кому положена

Жители столицы и Московской области имеют возможность взять социальную ипотеку, которая дает возможность уменьшить полную стоимость кредита. Но воспользоваться такими привилегиями имеют право не все граждане.

Чтобы определить информацию касательно того, кому положена данная ипотека, нужно предварительно узнать всю информацию по данной теме.

Что дает клиентам участие в государственной программе?

При оформлении социальной ипотеки для приобретения недвижимости, первый взнос из госбюджета составляет 50% от цены квартиры.

Все остальные 50% государство будет погашать в течение оставшегося периода кредитования в качестве ежемесячных отчислений. Заемщикам останется только каждый месяц платить проценты за то, что они пользуются займом.

Кто имеет право оформить социальный ипотечный кредит?

Законодательство указывает перечень тех граждан, которые могут получить социальную ипотеку.

К данным лицам можно отнести:

- малоимущих;

- молодые семьи;

- работников бюджетной сферы.

Предварительно гражданам необходимо собрать весь перечень документов, которые удостоверяют их статус, а после этого нужно предоставить данные бумаги в соответствующие органы.

Граждане обязаны знать, что участвовать в социальной программе может не любой учитель или врач. Внутри любой группы работников, которые рассчитывают на выгодное приобретение квартиры, существуют определенные требования.

Учителя

Учителя имеют возможность оформить ипотеку и получить помощь от государства в размере 40% от цены недвижимости.

Учителя обязательно должны соответствовать таким требованиям:

- Иметь специальность: начальные классы, английский язык, литература, математика, русский язык.

- Учитель обязан быть общего основного, начального или среднего образования.

- Возрастное ограничение составляет 45 лет.

- Учителям нужно будет работать по трудовому договору в Московской области больше 10 лет.

- Рабочий стаж должен быть больше 5 лет в государственных инстанциях.

- Учитель должен иметь ученую степень, первую или высшую категорию.

У учителя и членов его семейства должно отсутствовать жилье, которое расположено в Московской области. Клиенты могут иметь недвижимость в Москве или иных городах страны, кроме Подмосковья.

Врачи

Рассчитывать на ипотеку могут врачи, которые соответствуют следующим требованиям:

- Рассчитывать на участие в программе могут только дипломированные специалисты в области медицины, со средним или с высшим образованием.

- Для участия в программе доктор должен проработать в государственном медицинском учреждении не меньше 3 лет.

- Участвовать в этой социальной программе могут женщины до 45 лет и мужчины до 50 лет.

- Врачи обязательно должны иметь ученую степень, высшую или первую категорию квалификации. Исключением в данном случае выступает только врач скорой помощи, терапевт, реаниматолог, педиатр и анестезиолог.

- После оформления ипотеки врачам необходимо будет работать по трудовому договору больше 10 лет.

Как и в случае с учителями, рассчитывать на социальную ипотеку могут лишь те граждане, которые не имеют своего жилья.

Ученые

Для участия в такой программе допускаются ученые с высшим образованием, которые работают по своей профессии на протяжении одного года. Данная организация обязана находиться в Московской области. Кроме научных сотрудников допускаются граждане, которые работают на улучшение обороны России.

- Участвовать в этой программе могут только те специалисты, чей возраст не превышает 35 лет.

- У потенциальных клиентов также не должно быть своего жилья.

Ученые обязаны заниматься сферами деятельности:

- проектами, которые реализуются для развития науки;

- работой по улучшению окружающей среды;

- разработкой в области лекарств и медицины;

- работой по обеспечению безопасности.

Работы над такими проектами должны быть значимыми для государства. Сотрудники Министерства перед принятием своего решения насчет участия в государственной программе обращают внимание на новизну проводимых исследований.

Если сотрудник отвечает всем их требованиям, то он получает добро. В ином случае работники Министерства могут отказать.

Условия выдачи

Программа по социальной ипотеке выдается не во всех банковских учреждениях. В качестве кредитных организаций, которые будут выдавать клиентам финансы обязаны быть только аккредитованные организации.

Одними из них выступает сейчас известный Сбербанк. Его отличие от всех других банков заключается в том, что он выдает клиентам займы на лояльных условиях.

Чтобы молодая семья имела возможность рассчитывать на социальную ипотеку, клиенты обязаны соответствовать таким требованиям:

- иметь возраст до 35 лет;

- быть официально зарегистрированными в браке;

- граждане должны нуждаться в улучшении жилищных условий и стоять в очереди на получение жилья;

- заемщики обязаны иметь доход, который позволит им ежемесячно оплачивать установленный взнос.

Кроме соответствия всех требований Сбербанк просит граждан предоставить определенный список документов:

- заявление;

- паспорт участника;

- трудовую книжку;

- свидетельство о рождении детей;

- документы о доходах семьи;

- документы о получении образования;

- бумаги на жилье, которое клиенты желают купить.

Важно понимать, что Сбербанк будет сотрудничать с клиентами при условии, если заемщики соответствуют требованиям и они предоставили весь список бумаг.

Если некоторые документы будут отсутствовать или весь доход семьи будет незначительным, чтобы оплатить ипотеку, банк вправе отказать клиентам в кредитовании.

Как оформить социальную ипотеку?

Чтобы рассчитывать на социальную ипотеку, предварительно следует вступить в программу. Перечень бумаг на участие в другом этапе программы принимается с 2016 по 2018 годы.

- Если граждане желают быть участниками программы социальной ипотеки в Московской области, специалисты должны обратиться в Министерство здравоохранения. Учителя обязаны подать заявку в Министерство образования. А вот молодым ученым необходимо прийти в Министерство инвестиции и инноваций.

- Пакет документов будут рассматриваться комиссией после того, как кандидаты пройдут отбор. Если человек полностью отвечает всем требованиям, то он заключает со своим ведомством договор. В данном документе идет речь о том, что он обязуется отработать по своей профессии не меньше 10 лет.

- Работнику выдается на руки свидетельство участника программы. После чего клиенту можно будет выбирать для себя квартиру, заниматься оформлением договора и ипотеки. Дальше в течение 10 лет нужно будет добросовестно выполнять все условия программы. В противном случае договор между сторонами будет разорван и гражданам придется вернуть денежные средства в бюджет.

Клиенты могут выбирать для себя новостройку или вторичное жилье. Недвижимость обязана находиться в Московской области, где работает специалист.

Сейчас установлены нормы по количеству допустимых квадратных метров для семей:

- из одного человека – 33м2;

- из 2 граждан – 42 м2;

- из 3 и больше человек – 18 м2 на каждого.

Недвижимость оформляется в общую собственность всех членов семьи.

Социальная ипотека является большой помощью для жителей столицы и Подмосковья. Участвующий в ней человек обязан выплачивать проценты по кредиту. Оплату стоимости жилья берет на свои плечи государство.

Но стать участником этой программы нелегко. Гражданин обязан соответствовать определенному перечню требований. Только те лица, которые работают на благо страны, могут рассчитывать на получение такой ипотеки.

Также они должны собрать все необходимые бумаги и дождаться решения от государственных органов.

Условия и правила получения социального ипотечного кредита в Московской области

Ипотечное кредитование в настоящее время набирает обороты. Страна только выходит из кризиса, а народ уже активно интересуется вопросом о займе такого рода.

Программа социальной ипотеки – одна из немногочисленных поддержек государства, направленная на обеспечение малообеспеченных граждан, а так же бюджетников жильем. Такой вид ипотеки предназначается тем, кто не имеет достаточной возможности для покупки недвижимости самостоятельно, а так же для тех, кому не одобряют обыкновенное ипотечное кредитование.

Льготы на приобретение жилья в Москве и Московской области

На данном этапе в Москве и области действует программа в рамках предоставления льгот в виде:

- предоставления гражданам жилья из государственного фонда социальной жилплощади по акции;

- минимизации стоимости кредитных обязательств в банках для конкретного слоя населения;

- программы ипотечного кредитования, где государство оплачивает частично кредит или предоставляет денежные средства для погашения обеспеченной ипотеки.

В 2019 году социальная программа составляет не менее 30% от стоимости недвижимости, которая приобретается при помощи привлечения кредитных средств. Для семей с детьми эта сумма составит 35% от стоимости недвижимости. Конкретная сумма к выдаче определяется местными властями. Как правило, эта сумма зависит от региона страны, цены квадратного метра и состава семьи.

Кто имеет право на социальный ипотечный кредит

Законодательство оговаривает перечень категорий лиц, которые вправе рассчитывать на получение социальной ипотеки. К таковым гражданам относят:

- бюджетников;

- малоимущих;

- молодые семьи.

Для оформления социальной ипотеки гражданам нужно собрать полный пакет документов, удостоверяющих их статус, и предоставить в соответствующие органы.

Особенности предоставления в Москве и области

Социальная ипотека имеет свои нюансы в предоставлении.

Они зависят от многих факторов и от категории желающего получить ипотечное кредитование с государственной поддержкой.

Молодым семьям

Государственное ипотечное кредитование для молодых семей отличается тем, что не все могут в ней поучаствовать. Несмотря на большой перечень местных программ, получить государственную субсидию достаточно проблематично.

Условия получения субсидии, а так же сумма, зависит напрямую от нормативной цены квадрантного метра недвижимости в конкретном регионе. Так же главным условием здесь становится наличие детей и определенного состава семьи.

Молодые семьи без детей могут получить субсидию в размере 30%. Однако, семьи с одним ребенком и более вправе рассчитывать на скидку в 35% от стоимости недвижимости.

Условия для расчета стоимости недвижимости напрямую считаются по нормативам:

- двое человек в семье – 42 квадратных метра;

- семья из трех и более людей – по 18 квадратных метров на каждого.

Условия зависят от конкретного региона страны, но общими здесь становятся два пункта:

Иными словами, молодая семья обязана состоять на учете в перечне очередников, а так же иметь дополнительные средства для оплаты первоначального взноса по ипотечному кредиту, превышающие положенную сумму к выдаче. Решение по определенной семье принимается исполнительной властью, после чего заявление передается в Росстрой.

При включении молодой семьи в этот перечень, выдается специальный сертификат–свидетельство.

Субсидия же предоставляется в безналичной форме, путем перечисления денежных средств на счет продавца. Перечисление производится только на счет банка–партнера государства.

Выданные денежные средства молодая семья вправе использовать на первоначальный взнос или на строительство собственного жилья.

Молодым специалистам

Предназначена программа для реализации проектов:

- ипотека для отдельной профессии. Например, таковыми считаются молодые учителя и ученые. На такую программу вправе рассчитывать и медврачи;

- военная ипотека;

- единоразовые пособия для работников Министерства Внутренних Дел;

- материнский капитал;

- корпоративный займ.

Ипотечное кредитование для молодых специалистов конкретных специальностей предоставляется на лучших условиях. Здесь стоимость кредитных обязательств составит 10,5% годовых.

Гибкий график погашения позволит всем молодым специалистам выплачивать займ своевременно и в полном объеме. В начале кредита специалист выплачивает меньше, чем в последующих годах.

В этом же случае возможно использовать материнский капитал.

Учителям

Государство помогает учителям получить ипотечное кредитование, при этом компенсирует разницу при уплате начального взноса за счет федерального бюджета.

Это существенная помощь для бюджетника в России. Погашение производится в размере 40% от стоимости недвижимости.

Благодаря этой программе стоимость недвижимости становится несколько доступней для приобретения. Учитель вправе приобрести квартиру с привлечением заемных средств, а потом выплачивать ежемесячно взносы по ипотеке. Полученную сумму от государства можно потратить не только на первоначальный взнос, но и для уплаты части кредита.

Военнослужащим

Военное ипотечное кредитование выдается при участии в программе НИС. В этом случае идет накопление определенной суммы для уплаты первоначального взноса по ипотечному кредитованию. Недвижимость такого рода специалистам предоставляется совершенно на безвозмездной основе.

Сотрудники Министерства Внутренних дел должны проработать не менее 10 лет, после чего им выдается единовременное пособие на погашение части стоимости квартиры.

Врачам

Получить такую программу могут только дипломированные специалисты в области медицины, либо с высшим образованием, либо со средним–специальным. При этом специалист не должен быть старше 35 лет, как и по программе «Молодая семья». Но этот критерий в конкретном регионе определяется по–разному.

В обязательном порядке специалист обязан проработать в области медицины не менее года и проживать в стесненных условиях. В будущем этот человек обязан посвятить работе не менее пяти лет.

Малоимущим

Для каждого региона разрабатывается своя программа. Уточнить о наличии таковой лучше в муниципалитете. По программе малоимущих нельзя купить дома, коттеджи или таунхаусы. Многие регионы предоставляют ипотечное кредитование только для покупки квартир в новостройках.

Малоимущие должны подтвердить свой статус, после чего их поставят в список очередников.

Очередникам

Для получения социальной ипотеки, нужно:

- иметь прописку в Москве;

- встать в очередь на получение жилья до 01.03.05 года;

- иметь на руках сумму для уплаты первоначального взноса по ипотеке;

- иметь постоянный заработок.

При этом первоочередниками являются молодые семьи и иные льготники.

Порядок оформления

Для получения нужно:

- обратиться в департамент жилищной политики;

- записаться на прием;

- прийти в назначенное время с необходимыми документами. Там заводится личное дело с определением жилплощади;

- посетить Агентство по реализации жилищных субсидий;

- прийти в банк и заполнить анкету;

- собрать необходимый пакет документов для банка;

- как только кредит одобряется, производится перечисление субсидии на счет банка.

Необходимый пакет документов для агентства:

- паспорта всех членов семьи – участников программы;

- свидетельства о браке, рождении;

- справки из Управления департамента;

- справка о постановке на учет.

Необходимый пакет документов для кредитного учреждения:

- паспорт основного заемщика;

- СНИЛС;

- ИНН;

- диплом об образовании;

- свидетельство о браке;

- военный билет;

- свидетельство о рождении;

- копия трудовой книжки и 2-НДФЛ;

- заключение БТИ о цене недвижимости;

- согласие органов опеки и иные справки по требованию банка.

Какие банки дают социальную ипотеку в Москве

Процентная ставка по социальной ипотеке составляет 9,9% годовых.

В Сбербанке же процент по социальной ипотеке не спускается ниже показателей в 11,5% годовых. Первоначальный взнос для приобретения недвижимости по государственной программе здесь составит не менее 20% от цены. Хотя в Агентстве ипотечного кредитования, несмотря на такую низкую процентную ставку, первоначальный взнос составляет всего лишь 10% от стоимости приобретения.

Стоит отметить, что помимо государственных кредитных учреждений, социальные ипотечные программы предоставляют и коммерческие организации. Такие программы предполагают сниженные процентные ставки за счет увеличения срока выплат.

О социальных ипотечных кредитах в Москве смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме