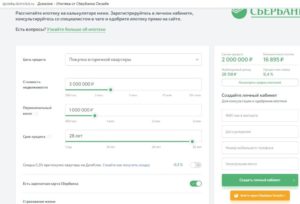

Какой первоначальный взнос на ипотеку в Сбербанке

Содержание

Какой первоначальный взнос на ипотеку в Сбербанке в 2019 году

Внесение определенной доли собственных средств заемщика является обязательным условием оформления ипотечного кредита в большинстве российских банков. Разберем подробнее, какой первоначальный взнос на ипотеку в Сбербанке, для чего он нужен и как получить займ без его оплаты.

Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

В целях снижения потенциальных рисков многие банки в России отказались от выдачи ипотечных кредитов без первоначального взноса. Сбербанк не стал здесь исключением. Получить ипотеку в нем можно только при внесении установленной доли от стоимости приобретаемой недвижимости.

Информация о том, сколько первоначальный взнос по ипотеке в Сбербанке в разрезе всех действующих программ, представлена в сводной таблице ниже.

ВАЖНО! Для заемщиков, не подтвердивших свою платежеспособность и занятость документами, минимальный взнос не может быть меньше 50%.

Также важно понимать, что некоторые ипотечные программы имеют свои особенности по уплате обязательного платежа. Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.Программа «Ипотека + маткапитал» также требует взнос не менее 10%, под которыми понимаются средства госпомощи, которые можно направить на оплату части стоимости покупаемого жилья.

Максимальный первый платеж характерен для кредитов, целью которых является покупка/строительство не совсем стандартных объектов – домов/таунхаусов и гаража или машино-места.

Как подтверждается наличие первого взноса

Подтверждение наличия первоначального платежа целесообразно только после получения официального одобрения на ипотеку от Сбербанка. Перед подписанием кредитной документацией стороны определяют, каким образом заемщик будет вносить часть средств от цены недвижимости. Здесь возможны следующие варианты:

- Перевод денег на банковский счет продавца.

- Передача наличных средств продавцу под расписку.

- Расчет с применением банковской ячейки.

Наиболее распространенным является перечисление конкретной суммы на счет продавца.

ОБРАТИТЕ ВНИМАНИЕ! Еще на стадии заключения договора купли-продажи между продавцом и покупателем жилья указывается пункт о внесении первоначального взноса, включая его размер и сроки получения денег.

Первоначальный взнос по ипотеке для Сбербанка – это подтверждение платежеспособности клиента. В ряде случаев банк может затребовать документальное доказательства наличия необходимой суммы. В качестве таких документов можно предъявить банковскую выписку по счету/вкладу клиента, документ о получении государственной субсидии или наличия сертификата на материнский капитал.

ВАЖНО! Только убедившись в том, что продавец получил сумму первоначального взноса (аванса), Сбербанк приступит к регистрации ипотечной сделки и переводу остатка денег.

Можно ли оформить без первоначального взноса

Официально для клиента, относящегося к стандартным категориям заемщика, любая ипотека оформляется только при оплате первого взноса. Однако, существуют способы получения жилищного кредита без внесения собственных средств. Разберем их подробнее.

- Оформление кредита с использованием сертификата на материнский капитал. По закону владельцу такого сертификата разрешено направить выделенные государством средства на погашение задолженности (основного долга и процентов) по ипотеке или на оплату первоначального взноса. Так как изначально эти средства выделяются из бюджета, то сам заемщик ничего платить не будет (если маткапитала будет достаточно).

- Получение потребительского кредита. Для клиентов, у которых нет никаких льгот или господдержки выходом из ситуации может стать оформление дополнительного займа в размере первого взноса. Такой вариант нужно рассматривать, как одни из самых крайних, когда нет возможности воспользоваться другими, так как проценты по потребительскому кредиту существенно выше ипотечного.

- Оплата первого взноса с помощью госсубсидий и сертификатов. На уровне государства и регионов отдельные категории российских граждан имеют право на получение субсидий или жилищных сертификатов. К таким категориям относятся: инвалиды, работники бюджетных организаций, неполные семьи и т.д. Для того, чтобы воспользоваться данной помощью необходимо написать заявление и встать в очередь на получение субсидии. Полученной в порядке очередности помощью можно оплатить часть стоимости приобретаемого жилья. В этом случае можно оформить ипотеку с первоначальным взносом от 10%.

- Завышение стоимости покупаемой недвижимости. Данный способ в последнее время достаточно широко используется риелторами при сотрудничестве с заемщиками, у которых нет достаточной суммы для оплаты первого взноса. В чем заключается его суть, рассмотрим детально далее.

Подробнее 10 способов, как взять ипотеку без первоначального взноса, описаны в специальном посте.

Как взять ипотеку в Сбербанке без первоначального взноса через завышение

Величина заемных средств, выделяемых Сбербанком клиенту, определяется стоимость приобретаемого объекта. Здесь важно понимать, какая стоимость имеется в виду. В теории стоимость недвижимость может быть:

- кадастровой;

- оценочной;

- рыночной;

- ликвидационной;

- потребительской и т.д.

Банк интересуют рыночная стоимость, так как он не может не учитывать тенденции на рынке жилья, и оценочная, то есть стоимость, определяемая аккредитованной оценочной компанией и залоговой службой Сбербанка.

Завышая цену жилья на 10-20% (как раз на сумму первоначального платежа по ипотеке), заемщик избавляет себя от необходимости вложения личных средств, так как Сбербанк прокредитует его на полную стоимость недвижимости.

Естественно, оформить ипотеку с завышением можно только по договоренности с продавцом, который согласиться документально подтвердить факт уплаты аванса с помощью расписки, а в некоторых случаях и с оценочной компанией, которая намеренно завысит стоимость квартиры. Так что, такой способ является не совсем законным и чреват рисками и возможными негативными последствиями для участвующих сторон. Подробно риски при завышении стоимости квартиры описаны в дополнительном посте.

Предметом ипотеки без первоначального взноса в Сбербанке с завышением цены обычно является вторичная недвижимость, находящаяся в собственности продавца более 3-х лет. Ипотеку без первоначального взноса на новостройку с одной стороны получить легче (там не требуется оценка), но с другой стороны сложнее (застройщику требуется как-то провести по бухгалтерии этот первый взнос).

Расчет нужной суммы завышения и подача заявки

Прежде чем подавать заявку в Сбербанк рекомендуется все внимательно рассчитать на калькуляторе. Также важно учесть привлекательность потенциального залогового имущества для Сбербанка, его местоположение, ремонт, юридическую чистоту документов.

Расчет нужной суммы производится довольно просто. К примеру, если клиент планирует оформить ипотеку на квартиру (первичное жилье или готовый объект) стоимостью 4 млн. руб.

, то минимум первого взноса в Сбербанке по программе кредитования на приобретение готового жилья составляет не менее 15%. То есть банк обяжет заемщика оплатить продавцу 706 тыс. руб.

В договоре будет фигурировать стоимость в 4,706 млн. руб., а банк перечислит продавцу 4 млн. руб.

Формула такая: Величина первого взноса с учетом завышения = реальная цена/85*15. В договоре прописывается стоимость квартиры 4 706 000 рублей и первый взнос 706 000 рублей.

Если нужно завысить на 10%, то нужно заменить 85 на 90, а 15 на 10. Аналогично с 20% завышения. Выглядеть, будет так: Первый взнос с завышением = 4000 000/80*20.

Завышение свыше 20% от цены объекта опасно получением отказа от Сбербанка, но в определенные моменты реально. Рекомендуем записаться на бесплатную консультацию к юристу через нашего онлайн-консультанта, чтобы прояснить этот вопрос.

Как банк будет проверять стоимость недвижимости

Сбербанк обязательно затребует доказательство факта получения продавцом денег от покупателя. Часто применяемая схема выглядит следующим образом:

- клиент ищет подходящее жилье и договаривается с продавцом о завышении цены и оплате через ипотеку;

- стороны заключают предварительный ДКП, где указывают завышенную цену квартиры;

- продавец пишет расписку о получении суммы первоначального взноса от покупателя;

- расписка предъявляется в Сбербанк.

ВАЖНО! Далеко не в 100% случаях Сбербанк примет такое доказательство. Практика показывает, что в последнее время банк требует или показать наличие требуемой суммы на банковском счет на имя заемщика или вовсе обязует проводить все расчеты с продавцом через свои счета.

Оценка

При выдаче ипотеки Сбербанк будет опираться на оценку потенциального предмета залога. На этапе подачи заявки клиенту будет озвучен перечень оценочных фирм, которым банк доверяет. В соответствии с полученным отчетом об оценке Сбербанк выдаст кредит на сумму не более 15-25% от обозначенной в нем цифры.

Больше шансов на отражение нужной суммы в отчете имеют те клиенты, которые приобретают какую-то уникальную недвижимость (например, дорогостоящую, находящуюся в отделенных регионах), по которым усложнено сравнение с аналоговыми объектами.

В случае же покупки обычной квартиры в крупном городе существует вероятность получения отчета об оценке с обозначением в нем реальной цены недвижимости.

Расписка

Вся сделка строится на составлении расписки. Причем лучше писать расписки обоим участникам. Продавцу, что он получил аванс (первый взнос) от покупателя, а покупателю, что он его вернул встречной стороне в полном объеме.

Это обезопасит участников сделки от возможных финансовых потерь.

ОБРАТИТЕ ВНИМАНИЕ! Сбербанк принимает расписки только от продавцов-физических лиц. Сам документ должен содержать в себе все необходимые реквизиты: дату составления, данные продавца, покупателя, сумму и основание написания расписки.

Завершение сделки

После предоставления расписки от покупателя в получении им конкретной суммы первоначального взноса по ипотеке Сбербанк заключает с заемщиком кредитный договор и договор об ипотеке.

Следующим шагом является регистрация сделки в Росреестре и обременение приобретенной собственности. Результатом станет проставление соответствующей отметки в системе и получение свидетельства с записью об обременении банком.

Завершается сделка безналичным переводом Сбербанком оставшейся части стоимости жилья на счет продавца. Занимает этот шаг от 1 до 5 рабочих дней.Подробно ипотека без первоначального взноса в Сбербанке описана в специальном посте.

Основные риски и нюансы

Описанная выше схема оформления ипотеки является незаконной, но часто применяемой в РФ потенциальными заемщиками, не имеющими возможность оплатить первый взнос по ипотеке в Сбербанке и других кредитных учреждениях. Важно понимать, что сделка сопряжена с немалыми рисками, поэтому соглашаться на нее стоит только после внимательного изучения возможных последствий.

Среди таких рисков можно отметить:

- Вскрытие обмана и отказ Сбербанка в выдаче кредита. Если банк заподозрит обман и докажет его, то сложившаяся ситуация будет оценена как мошенничество. Лучший вариант развития событий – отклонение заявки и занесение в черный список, худший – составление заявления в правоохранительные органы.

- Получение претензии от покупателя к продавцу о возврате средств по расписке в случае несостоявшейся сделки. Во избежание таких последствий рекомендуется составлять двойную расписку, о том что продавец получил аванс, а покупатель его следующим днем вернул.

- Повышенная итоговая стоимость кредита. Логично, что чем больше сумма займа, тем больше заемщик переплатит. Это также нужно учитывать при применении схемы с завышенной ипотекой.

- Вероятность уплаты подоходного налога с недвижимости по завышенной стоимости.

Не стоит использовать ипотеку с завышением, если:

- стороны малознакомы и не уверены в добросовестности друг друга;

- существует реальный риск ухудшения кредитоспособности заемщика;

- цена на приобретаемый объект недвижимости высока (например, свыше 6 млн руб.), так как в ходе оценке может быть выявлена разница в стоимости объекта.

Завышение цены с применением ипотечного займа для продавца – это часто единственный вариант продать неликвидное жилье или недвижимость, расположенную в отдаленной от крупных городов местности. Для покупателя это возможность не тратить собственные средства на оплату первоначального взноса по ипотеке в Сбербанке, а получить кредит в 100%-ном размере.

Минимальный первоначальный взнос по ипотеке в Сбербанке составляет 15 процентов. Клиенты, не имеющие достаточной суммы, могут использовать материнский капитал в качестве первого платежа, а также госсубсидии, сертификаты, потребительские займы или ипотеку с завышением рыночной стоимости.

Подробнее условия ипотеки Сбербанка и процентная ставка в Сбербанке на сегодня рассмотрены далее.

Ждем ваши вопросы и будем благодарны за отзыв и репост.

Первоначальный взнос на ипотеку в Сбербанке

Внесение определённой части собственных средств заёмщика является обязательным условием оформления жилищного кредита во всех российских банках.

Далее расскажем о том, какой первоначальный взнос на ипотеку в Сбербанке, зачем он нужен и можно ли получить заём без его внесения.

Первоначальный взнос – один из ключевых видов обеспечения, указывающий на платёжеспособность клиента, что существенно понижает риски финансово-кредитной организации. Поэтому в Сбербанке предусматривается внесение данного платежа при оформлении ипотеки.

В зависимости от варианта программы размер, а также порядок уплаты первоначального взноса могут отличаться.

Первоначальный взнос — это аванс, составляющий часть заёмных средств, размер которого рассчитывается в процентном соотношении. Соискатель на получение ипотечного кредита должен быть заранее готов к тому, что, кроме различных документов, ему нужно будет внести своего рода аванс — первый платёж.

Для чего он нужен? Этот взнос очень важен для кредитных организаций, оформляющих ипотеку. Получив его, банк в любом случае не понесёт убытков, даже если задолженность будет погашена досрочно.

Только убедившись в том, что продавец квартиры получил всю сумму аванса, Сбербанк инициирует процедуру регистрации сделки и переведёт остаток денег продавцу.

Отсутствие возможности внести первоначальный платёж в большинстве случаев делает оформление ипотеки невозможной.

Обратите внимание! Возврат произведённого первоначального платежа никак не урегулирован на законодательном уровне, и все банки пользуются подобной преференцией.

Нужен ли первоначальный взнос для ипотеки в Сбербанке?

Все стандартные программы оформления ипотеки предполагают оплату первоначального взноса. Однако существуют схемы получения жилищного займа без внесения аванса.

Рассмотрим их подробнее:

- Оформление ипотеки с использованием сертификата на маткапитал в качестве первоначального взноса.

- Получение потребительского дополнительного займа в размере первоначального взноса. В данном случае следует понимать, что проценты по дополнительному кредиту будут значительно выше ипотечного.

- Оплата первоначального взноса посредством жилищных сертификатов и государственных субсидий. На получение такой помощи могут рассчитывать отдельные категории граждан: инвалиды, бюджетники, неполные семьи и др. Чтобы воспользоваться государственной поддержкой, необходимо встать в очередь на получение субсидии. В этом случае ипотеку можно оформить с первоначальным взносом от 15%.

- Искусственное завышение стоимости приобретаемой недвижимости. В последнее время данный способ стал достаточно актуальным при сотрудничестве заёмщиков с риелторами.

Минимальный первоначальный взнос по ипотеке Сбербанка

Средний размер первоначального взноса по всем действующим предложениям составляет 20%. При желании заёмщик может внести и более крупную сумму, что уменьшит сумму кредитных средств. Минимальный размер взноса в Сбербанке составляет 15% от стоимости объекта.

Предоставляется такой аванс только в рамках специального предложения, направленного на приобретение жилья в новостройках, список которых предоставляется Сбербанком.

Для заёмщиков, которые не подтвердили свою платёжеспособность и занятость установленными банком документами, минимальный взнос составит не менее 50%.

Какой первоначальный взнос по разным программам в Сбербанке?

Сбербанк предлагает несколько вариантов жилищного кредитования, которые соискатель кредита может выбрать в зависимости от объекта недвижимости и своего статуса.

Информацию о размере первоначального взноса по разным ипотечным программам Сбербанка представим в таблице:

| Ипотечная программа Сбербанка | размер первоначального взноса |

| Приобретение строящегося жилья | 15% |

| Приобретение готового жилья | 15% |

| Военная ипотека | 15% (оплачивается государством) |

| Приобретение квартиры на вторичном рынке | 20% |

| Ипотека с господдержкой для семей, где с 01.01. 2019 г. родился второй или третий ребёнок | 20% |

| Ипотека + маткапитал | 20% |

| Загородная недвижимость | 25% |

| Строительство жилого дома | 25% |

| Гараж и машино-место | 25% |

| Приобретение строящегося жилья по двум документам | 50% |

Следует понимать, что некоторые программы имеют свои особенности по оплате первоначального платежа. Например, военная ипотека предусматривает первоначальный взнос от 15%. Но оплачивается аванс не из собственных сбережений военнослужащего, а путём перечисления бюджетных средств, собранных на его персональном счёте в течение 3 лет.

Максимальный аванс характерен для кредитов, направленных на покупку/строительство нестандартных объектов – домов, гаражей, таунхаусов или машино-места.

Подробнее узнать о каждой из программ вы можете на сайте Сбербанка.

Как подтверждается наличие первоначального взноса?

Подтверждение наличия первого взноса целесообразно после получения официального одобрения на ипотечный кредит от Сбербанка. Перед подписанием договора стороны определяют, каким способом заёмщик будет вносить аванс.

Возможны следующие варианты:

- Передача наличных продавцу под расписку.

- Транзакция на банковский счёт продавца.

- Расчёт посредством банковской ячейки.

Самым распространённым способом является перечисление суммы аванса на счёт продавца.

Обратите внимание! Пункт о внесении первоначального платежа, его размер и сроки получения денег указывается ещё на стадии заключения договора.

В ряде случаев Сбербанк может затребовать документальное подтверждение наличия необходимой суммы, в качестве которого можно предъявить:

- банковскую выписку по счёту/вкладу;

- свидетельство о получении государственной субсидии;

- сертификат на маткапитал.

Материнский капитал как первоначальный взнос в Сбербанке

Если семья решает использовать для оформления ипотеки полученный по праву маткапитал, она вправе направить средства сертификата на следующее:

- Внести первоначальный взнос по кредиту на приобретение жилья, на строительство, реконструкцию дома или оплату стоимости договора купли-продажи жилого помещения.

- Уплатить основной долг или проценты по жилищному займу (в данном случае можно не ждать 3-хлетия ребёнка).

Чтобы заключить ипотечный договор со Сбербанком и оплатить материнским капиталом первоначальный взнос, нужно предпринять следующие шаги:

- Заполнить анкету-заявление в отделении Сбербанка, собрать все требуемые документы по определённой программе.

- Предоставить пакет документов сотрудникам Сбербанка.

- Дождаться одобрения заявки об оформлении жилищного кредита по выбранной программе.

- Собрать все запрашиваемые банком документы по выбранному объекту недвижимости.

- Заключить договора (кредитный и договор обеспечения) со Сбербанком.

- Застраховать объект недвижимости.

- Подать заявление в Пенсионный фонд о распоряжении средствами маткапитала для внесения первоначального взноса по жилищному займу.

Заявление будет рассматриваться ПФ в течение 1 месяца; а ещё через 2 месяца средства материнского капитала будут перечислены напрямую банку.

Итак, первоначальный взнос является обязательным платежом, который требует Сбербанк при оформлении ипотеки. Прежде чем подавать заявление в банк, необходимо подумать над тем, как вы сможете доказать свою платёжеспособность банку.

Первоначальный взнос по ипотеке и требования банков в 2019 году

24.01.2019

Купить собственное жилье совсем не просто большинству граждан страны. Эта задача для многих жителей России так и осталась невыполнимой, если бы не возможность приобрести квартиру при помощи ипотечного кредитования. Но для получения такой услуги необходимо сделать первоначальный взнос по ипотеке.

Заемщики не всегда понимают, для чего необходим первоначальный платеж и чем он выгоден для них и банка. В данной статье мы рассмотрим все основные моменты, а также коснёмся различных нюансов и «подводных камней». Поэтому обязательно дочитайте материал до конца, чтобы сэкономить своё время при оформлении сделки.

Характеристика первоначального платежа

Говоря простым языком, понятным большинству потребителей, минимальный взнос по ипотеке — это гарантия платежеспособности клиента. В зависимости от того, какую сумму может выплатить заемщик изначально, будет формироваться представление о его доходах и финансовом благополучии. От этого критерия зависит ряд важных условий по кредиту.

Преимущества для банка

Устанавливая сумму первоначального платежа на недвижимость, банк учитывает ее ликвидность. Эта сумма служит своего рода дисконтом в случае незапланированного падения стоимости на этот вид недвижимости или снижение спроса покупателей.

Также, в случае невыполнения кредитных обязательств, банку придется продавать квартиру. И у банка, и у кредитора в этом случае будет гарантия, что ипотечная ссуда погашена полностью.

Привлекательность для заемщика

- Понижения суммы займа. При внесении максимальной суммы в счет оплаты будущей квартиры клиент понижает основную сумму долга, снижая процентную ставку и период выплат.

- Уменьшения ставки по процентам. В большинстве банков внесение первоначального платежа позволяет понизить на несколько пунктов основную стоимость кредита.

- Сокращения страховых взносов. Страхование объекта приобретаемой недвижимости, а также жизни и здоровья заемщика, является обязательным критерием для многих финансовых структур. Стоимость страхового полиса рассчитывается исходя из суммы основного долга. Таким образом, чем меньше долг, тем дешевле обойдется покупка страховки.

- Увеличения вероятности одобрения заявки. Если получатель ссуды готов внести от 30 до 50% от стоимости объекта недвижимости, то можно надеяться на одобрение со стороны банка. Хотя финансовые организации часто не доверяют клиентам с большим достатком так же, как и с минимальным.

В первом случае существует вероятность потери процентов за счет досрочного закрытия договора. Во втором — имеется возможность отказа от погашения ссуды на одном из этапов действия соглашения.

- Предъявления минимальных требований к документации. Некоторые финансовые структуры соглашаются предоставить ипотеку по двум документам.

При внесении половины средств от начальной стоимости жилья, заемщик может рассчитывать на получение ипотечного кредита без предоставления справок о доходах и трудовой книжки.

Учитывая все факторы, можно сказать, что брать ипотеку с первоначальным взносом практично для кредитуемого лица.

Каждый банк устанавливает свои правила и решает, какой первоначальный взнос на ипотеку следует внести потребителю.

Советы по накоплению первой суммы

Не только от финансовой организации, но и от самого заемщика зависит, сколько будет составлять первоначальный платеж. Этот параметр напрямую зависит от выбранного банка и условий договора, по которому оформляется ипотека. Первый взнос может вноситься в минимальном или максимальном количестве средств.

Для получения выгодного продукта от банка в 2019 году клиенту следует накопить минимальную часть средств самостоятельно. Для этого человеку придется проявить усилия воли и уменьшить ежедневные расходы либо увеличить ежемесячный доход. Но такой опыт не будет лишним — после подписания кредитного соглашения получатель услуг сможет контролировать трату средств и вовремя производить платежи.

Каким методом воспользоваться для сбора требуемой суммы каждый решает самостоятельно. Для облегчения этого процесса рекомендуется руководствоваться некоторыми советами опытных людей:

- Определиться с площадью необходимого жилья и его ценой.

- Подобрать оптимальное предложение и кредитную организацию.

- Уточнить условия предоставления кредита, требования к первоначальному платежу и произвести расчет необходимой суммы.

- Установить дату накопления нужной суммы.

- Начать откладывать с каждого денежного поступления по 10%. Это может быть специальный конверт или электронный счет.

От каждого незапланированного поступления (премия, денежный подарок) следует отделять по 50%.

В случае использования съемного жилья следует поискать самый дешевый вариант.

Допустимо воспользоваться предложениями родственников или друзей и пожить некоторое время в стесненных условиях, зато сэкономить для скорого переезда в собственную квартиру.

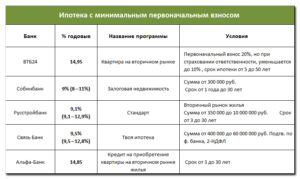

Выгодные предложения российских учреждений

У заемщиков есть богатый выбор разнообразных ипотечных предложений от ведущих российских банков. Лидирующую позицию в рейтинге занимает Сбербанк. Здесь каждый клиент сможет подобрать оптимальный вариант с учетом предложенных продуктов и собственных накоплений.

Акции от Сбербанка

- «Акция на жилье в новостройках». Этим предложением смогут воспользоваться граждане, желающие приобрести квартиру по минимальной цене на этапе строительства. Также допускается покупка готового жилья от застройщика.

Ставка по кредиту сегодня составляет всего 10%, а в качестве первого взноса требуется внести 15% от общей цены за квартиру.

- «Покупка готового жилья». Программа предусматривает приобретение недвижимости на вторичном рынке. Разрешается покупать с помощью заемных средств не только квартиру, но и загородный дом.

В качестве первого платежа придется выплатить около 20%, а процентная ставка по займу составит от 10,5% за год.

- «Ипотека плюс семейный (материнский) капитал». Семья, имеющая средства материнского капитала, может воспользоваться ими на оплату первоначального взноса.

Для этого потребуется оплатить 20% от стоимости выбранной квартиры.

- «Постройка жилого дома». Для желающих построить собственное жилье самостоятельно, существует специальное предложение с первоначальным взносом в размере 25% и ставкой по кредиту от 12% в год.

- «Загородная недвижимость».

Это предложение подойдет тем клиентам, которые мечтают построить дом за городом, дачу или другое жилье подобного типа. При первом взносе придется внести от 25%, при ставке от 11,5% в год.

- «Военная ипотека». Этот вид целевого кредитования рассчитан на военнослужащих.

Они могут приобрести жилье в новострое или на вторичном рынке. Для подписания контракта потребуется внести не менее 20% от стоимости выбранного объекта недвижимости. Ставка по займу в этом случае составит от 10,9% в год.

Предложения от организации «ВТБ 24»

Собственной ипотечной линейкой может похвастаться банк «ВТБ 24». Среди займов на покупку строящегося и готового жилья существуют выгодные для заемщиков предложения:

- «Больше метров — меньше ставка». Приобрести квартиру более 65 квадратных метров можно выгодно по этой программе. В качестве первого взноса потребуется внести не менее 20%, а ставка по ссуде составит 10% за год.

- «Ипотека для военнослужащих». Первый платеж по этому предложению составляет 15%, а процентная ставка от 10,9% в год.

- «Залоговая недвижимость». По этой программе можно приобрести квартиру, находящуюся в залоге у банка, но выставленную собственником на продажу. Первый платеж составит в этом случае не менее 20% по процентной ставке от 10,6% годовых.

- «Победа над формальностями». Получить кредит разрешается по двум документам. Для заключения соглашения потребуется внести не менее 30% от стоимости жилья. Ставка по ссуде составит от 11,5% в год.

- «Рефинансирование кредита». Эта программа позволит рефинансировать в один продукт ипотечные займы других финансовых учреждений. Процентная ставка составит от 10,7% за год.

- «Покупка жилья». Предложение представляет типовую ссуду на покупку жилья с процентной ставкой от 10,7% в год. Первоначальный платеж составляет 10% от суммы. Приобрести можно вторичное жилье или квартиру от застройщика.

Если у потребителя не получилось понять при самостоятельном чтении информации, для чего необходим первый платеж, то можно задать вопрос консультанту.

При обращении в офисы банка, опытные специалисты объяснят должным образом, что значит термин «первоначальный взнос», зачем он нужен и куда предназначается.

Продукты от Россельхозбанка

- «Жилищное ипотечное кредитование». Эта программа предполагает покупку разнообразных объектов недвижимости, позволяя взять деньги на строительство дома. Ставка по ссуде от 9,5% в год при максимальном взносе до 30% от запрашиваемой суммы.

- «Ипотека целевая». Воспользоваться услугой разрешается при покупке квартиры, дома или земли под загородное строительство.

Процентная ставка начинается от 9,75% за год. Первоначальный платеж не предусмотрен, но требуется залоговое имущество в виде недвижимого объекта.

- «Молодая семья». Предназначается для семей, желающих внести в качестве первого взноса средства материнского капитала. Годовая ставка начинается от 9,5%.

- «Кредит по двум документам».

Продукт предполагает оформление займа на приобретение недвижимости по двум документам при внесении первого платежа в размере 50% от стоимости жилья. Процентная ставка от 10,25% за год.

- «Военная ипотека». Предоставляется участникам «НИС жилищного обеспечения военнослужащих». Ставка по займу начинается от 12% за год при минимальном взносе в 10% от стоимости недвижимости.

- «Специальные предложения от застройщиков». Предложения исходят от застройщиков-партнеров банка. Ставка по ссуде начинается от 7% в год при первом платеже до 30% от стоимости выбранного объекта недвижимости.

Сегодня одним из самых востребованных продуктов, после потребительского кредитования, является получение ипотечных ссуд.

Большинство банков предоставляет эту услугу населению по разным программам, рассчитанным на определенную категорию граждан и уровень их дохода.

Изучив необходимую информацию заблаговременно, можно подать заявки на предварительное одобрение сразу в несколько финансовых учреждений. Сделать это можно прямо у нас на сайте. Просто заполните необходимые поля и получите быстрый ответ.

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Список источников:

• «Консультант Плюс» — www.consultant.ru

• Налоговый кодекс Российской Федерации (НК РФ) — www.base.garant.ru/10900200

Первоначальный взнос по ипотеке и требования банков в 2019 году Ссылка на основную публикацию

Какой первоначальный взнос по ипотеке в Сбербанке

Ипотечное кредитование является удобным финансовым инструментом, для семей, решивших улучшить свою жилищную ситуацию. Действующее законодательство претерпевает изменения, упрощая сам процесс предоставления денежных средств для потребителя и расширяя возможности заемщика привлекать иные средства, являющиеся общим доходом семьи.

В современной России существует большой выбор банков, однако лучшим в плане надёжности остаётся Сбербанк. Его принадлежность к государственной структуре является гарантом качества, а также гарантирует исполнение всех банковских обязательств перед клиентами.

Безусловно, самым популярным вопросом среди потенциальных и действующих клиентов учреждения остается: «Сколько составляет первоначальный взнос по ипотеке в Сбербанке?».

Первоначальный ипотечный взнос в Сбербанке

Ипотека – это доступный и эффективный способ приобрести любую недвижимость на территории страны. Это лучший метод компенсировать недостающие финансовые средства и стать счастливым обладателем собственной квартиры или дома. Однако важным моментом является выбор банка для ипотечного кредитования. Самым надежным и стабильным вариантом на протяжении долгих лет остаётся Сбербанк.

Основная информация

Получить ответы на любые вопросы можно как непосредственно в любом банковском отделении, позвонив на официальную горячую линию, или же прочитав эту статью. Минимальный размер первоначальной платы устанавливается на основании правил ипотечного процесса и вносится при оформлении ипотечного договора.

Исключительно после погашения первого взноса продолжается оформление ипотеки. При возникновении ситуации, когда предоставленная клиентом сумма меньше допустимого порога, заявка на кредитование отправляется на повторное рассмотрение сотрудниками банка.

После этого принимается решение, которое, в большинстве случаев, склоняется в сторону отказа.

Первоначальная сумма, которая превышает требуемый минимум, в свою очередь, сильно увеличивают вероятность получения положительного ответа на отправленную заявку (даже для потребителя с плохой кредитной историей).

При большей первоначальной плате, банк берёт на себя возможные риски, которые возникают при финансировании недобросовестных лиц.

Как правило, сотрудники учреждения руководствуются предоставленной суммой, так как даже при дефолте она сможет погасить расходы компании путём продажи залогового имущества.

Ипотечные продукты и их погашение

Банк имеет в своём распоряжении несколько кредитных программ для разных категорий людей и предложений в одинаковом направлении. Однако даже в них могут отличаться условия и правила займа, а также размер ПВ.

Сбербанк занимает лидирующую позицию в России по количеству запрашиваемых и оформленных кредитов, но даже несмотря на множество заманчивых предложений, большая часть из них предусматривает обязательную выплату первоначальной оплаты.

Как правило, процентное соотношение первостепенной суммы и основного займа устанавливается в соотношении 30 на 70. Но при повышении платежа предусматривается различное снижение процента.

К примеру, при внесении половины займа процент снижается до 13% от заявленных вначале 13,5%.

Несмотря на то, что ПВ имеет множество преимуществ для заёмщика, изначально, оно направлено на обеспечение банковских интересов, так как выступает в качестве гарантии дальнейшего погашения долга.

Покупка квартиры на первичном рынке

Первоначальный взнос по ипотеке в Сбербанке для данной категории не должен составлять менее 15% от заявленной цены покупаемой недвижимости. Но при возникновении ситуации, когда клиент не может официально подтвердить свою платежеспособность или имеет испорченную историю займов, его процентная ставка увеличивается до 50%.

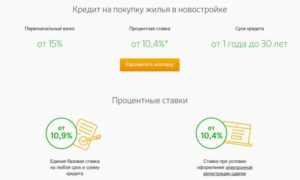

Этот сегмент также включает в себя покупку жилища в новостройках, приобретение уже построенного или находящего на этапе строительства дома. Кредитный процент способен достигать 10,4% годовых, но при субсидировании от строительной компании его размер снижается до 8,5%.

Также банковская система предоставляет вероятность воспользоваться льготной ставкой, но их количество ограничено, поэтому узнавать о наличие рекомендуется напрямую у строительной компании.На уменьшение процента также влияет реализация предложения электронного оформления договора.

Приобретение построенного жилища на вторичном рынке

Покупка подобной недвижимости осуществляется не напрямую у застройщика, а у прошлого владельца жилплощади – физического лица. Подобная сделка также имеет различия и собственные особенности:

- Минимальная годовая процентная ставка составляет 10,7%;

- Начальная ставка определяется клиентом, который подаёт заявление по программе помощи молодым семьям (для прочих ситуаций она обсуждается индивидуально);

- Лица, владеющие зарплатными картами, имеют возможность воспользоваться специальными условиями.

При получении одобрения заявки, предусмотрена возможно вовлечения нескольких людей, которые выступают в качестве созаёмщиков. Благодаря этому удаётся увеличить размер займа до максимально допустимого уровня.

Кредитор не требует подтверждать свою платёжеспособность, при внесении в качестве первого платежа, не менее 50% от занимаемой суммы. В остальных случаях первоначальное погашение предполагает не менее 20%.

Молодые семьи

Программа обеспечения жилищем молодых семей пользуется большим спросом среди молодёжи России. Для них созданы льготные условия, благодаря которых решаются вопросы в отношении приобретения собственной жилплощадью без значительного удара по семейному бюджету.

Первая выплата такого кредита также определяется не менее 20% заявленной стоимости жилья или 50% для лиц, не имеющих возможность подтвердить собственные финансовые доходы.

Также, молодые семьи имеют право использовать в качестве ПВ материнский капитал, что избавляет их от нужды тратить личные финансовые сбережения.

Этот тип кредитования содержит несколько льготных поправок. При такой ситуации годовой процент составляет 10,75%. А для оформления договора потребуется принести свидетельство, подтверждающее бракосочетание и рождение ребёнка.

Если же семья относится к категории неполных, то потребуется приложить справку, подтверждающую отсутствие одного из родителей.

При этом, кредитный заем молодым семьям выдаётся на покупку жилища как на первичном, так и на вторичном рынке.

Военнослужащие

Лица, несущие военную службу на благо России, также могут воспользоваться специальными предложения кредитуемой стороны. Для военнослужащих клиентов предусмотрена ипотека с годовой процентной ставкой 10,9%.

Но предложение актуально исключительно тем, кто является участником накопительно-ипотечной программы обеспечения жилплощадью. Эти условия дают возможность приобрести квартир или дом на вторичном рынке.

Также, договор оформляется без необходимости предоставления документов, подтверждающих платежеспособность. Помимо этого, нет необходимости застраховывать жизнь и здоровье заёмщика.

Покупка загородной жилплощади

Размер первоначального взноса по ипотеке в Сбербанке для этой категории составляет не менее 25% от заявленной цены покупки. Займ также предусматривает приобретение недвижимых объектов дополнительного назначения.

Сюда относятся дачные участки и загородные дома. Помимо непосредственной покупки, предусматривается оформление займа для строительства или земельного участка. Процентная ставка, в этом случае, составляет 11,75% в год.

Для строительных работ

Помимо вышеперечисленного, Сбербанк предлагает получить кредитный заем для строительства недвижимости. При возникновении подобной ситуации, вопрос первоначального погашения становится особенно остро.

Это связано с тем, что залоговое имущество ещё не построено, поэтому не сможет покрыть банковские расходы в случае дефолта.

Поэтому для обеспечения гарантии покрытия расходов банка требуется внесение не менее 25% от стоимости строительства.

Размер ипотеки высчитывается на основании предоставленной информации о компании застройщика, строительных материалах и самих работах. Также потребуется приложить план постройки и смету на стройку. При этом, займ выдаётся не в полном объёме, а выплачивается частями.

Последующая сумма выплачивается исключительно после того, как заёмщик отчитывается о том, что предыдущая выплата была израсходована. Отличительной особенность. Этого вида кредитования является более высокая кредитная ставка, по сравнению с остальными типами ипотечного займа.

Для строительства процент составляет 12,25% в год.

Возможно ли оформление ипотеки без первоначального взноса?

Многие люди, желающие получить кредит, не наделены финансовой возможностью погасить первую часть долга. К сожалению, для большей части кредитных предложений в Сбербанке этот пункт предусмотрен в обязательном порядке.

Если же клиент не может это осуществить, его заявка отправляется на рассмотрение, после чего он получает отказ. Также, если физическое лицо имеет заработную плату менее 30000 рублей, а ипотечный заем превышает 1000000 рублей, ему также выдаётся отказ.

Это связано с тем, что подобная зарплата не сможет своевременно погасить задолженность.

При возникновении ситуации, когда у заёмщика не хватает средств для ПВ, можно воспользоваться следующими официально разрешенными возможностями:- Оформить дополнительный потребительский кредит, который можно использовать в качестве первоначального взноса. Безусловно, это не самый удобный вариант с финансовой точки зрения, но именно это может стать единственным возможным выходом.

- Если Вы относитесь к категории «Молодая семья» (супруг или супруга не достигли 35-летнего возраста), имеется возможность встать в очередь по одноименной федеральной программе, которая подразумевает под собой выплату субсидий её участникам. Её также можно использовать в качестве ПВ.

- Сотрудники бюджетной сферы России также могут воспользоваться специальными выплатами из бюджета регионов, которые для них предусмотрены. Размер и вид финансовой помощи необходимо уточнить в Административном органе управления Вашего региона или в МФЦ.

- Выдача ипотеки для военнослужащих.

Условия для получения кредита без ПВ

Кредитование в Сбербанке в обязательном порядке подразумевает под собой страхование жизни и здоровья клиента. Помимо этого, банковская система предусматривает использование так называемого «13 платежа».

В него включены страховые суммы и личное имущество. Сумма этой выплаты может быть представлена в виде ежемесячного платежа, поэтому она представляется отдельно в конце года.

Обязательными условиями для кредитования без необходимости ПВ являются:

- Возраст военнослужащего заёмщика не должен превышать 45 лет;

- Деньги предоставляются исключительно в государственной валюте – российский рубль;

- Возраст лица, который подает прошение на займ, не должен выходить за установленные ограничения: от 21 до 65 лет.

Такие программы предусматривают максимальный срок на 30 лет. Ограничения накладываются только на военнослужащих – при полном возврате занятых финансовых средств срок не должен быть более 45 лет.

Подача заявления

Узнать о необходимом пакете документов, а также какой первоначальный взнос на ипотеку в Сбербанке по определенной категории можно узнать в ближайшем банковском отделении или проконсультироваться с менеджерами, позвонив на горячую линию. Для того, чтобы заявку на получение кредита отправили на дальнейшее рассмотрение, необходимо подготовить:

- Внутренний паспорт гражданина Российской Федерации;

- Справки, которые подтверждают официальное трудоустройство потенциального заёмщика;

- Документ о доходах;

- Если предусматривается оформление созаёмщиков, для них также потребуется приложить справку о доходах и трудоустройстве;

- Для разных категория: свидетельство о бракосочетании, рождении ребёнка и прочее (подтверждение степени родства и т.д.);

- Справка, показывающая информацию об остатке денег на счету материнского капитала, выдающаяся в Пенсионном фонде.

Предоставлять документы, которые подтверждают выплату ПВ необходимо исключительно после того, как банк одобрил оформленную и отправленную на рассмотрение заявку.