Как узнать свои долги перед банком

Содержание

Долги по кредитам: что делать, если обнаружилась задолженность?

По данным ОКБ, в начале 2018 года россияне были должны банкам в общей сложности около 11 трлн рублей. При этом сумма просроченной задолженности превысила 850 млн рублей[1]. Около 40 млн граждан России живут в кредит, и примерно 15% из них не в состоянии рассчитаться с долгами[2]. Некоторые даже не догадываются о своем статусе должников.

Иногда это происходит от недостатка информации, иногда — по причине безответственности. И в какой-то момент выясняется, что из-за штрафов сумма задолженности уже достигла приличных размеров. Как узнать, есть ли у вас долги по кредитам, и что делать, если ответ оказался положительным? В этой статье мы приводим подробное руководство к действию в таких случаях.

Как узнать, есть ли долги по кредитам?

Ситуация, когда человек не подозревает о наличии долга перед банком, не столь редка, как кажется. Как подобное может произойти? Вот несколько примеров.

- Заемщик исправно вносил платежи по кредиту, но по невнимательности или забывчивости допустил просрочку. Бывает и так, что оплата задерживается по причинам, не зависящим от должника, причем он может об этом не знать. Предположим, деньги поступили на счет банка на день позже, чем полагается. Этого уже достаточно для того, чтобы образовалась задолженность. Со временем сумма увеличивается за счет штрафов, и часто банк не сообщает об этом заемщику до определенного момента. А если просрочка была неоднократной, размер задолженности может оказаться очень большим.

- После внесения последнего платежа клиент счел себя свободным от долга и перестал поддерживать контакт с банком. Между тем к займу были добавлены скрытые комиссии: за обслуживание карты, по которой гасился кредит, и т. п. Если клиент невнимательно ознакомился с кредитным договором, он может не знать о существовании таких дополнительных платежей. Постепенно возникает просрочка, и, казалось бы, давно погашенный кредит вновь напоминает о себе.

- Личные данные клиента банка использовались злоумышленниками. Хотя такая вероятность достаточно мала, тем не менее и ее нельзя упускать из виду.

Поэтому каждому, кто когда-либо заключал договор с банком, имеет смысл проверить наличие задолженности. Как узнать, есть ли долги по кредитам? Это можно сделать несколькими способами.

- Обратиться в банк, в котором вы брали кредит. Клиент может получить сведения в личном кабинете на сайте или в офисе кредитной организации, а также воспользоваться горячей телефонной линией.

- Запросить информацию в бюро кредитных историй. Для этого необходимо ввести в форму свои личные данные, распечатать документ, заверить подпись у нотариуса и отправить запрос по адресу, указанному на официальном сайте. Кредитный отчет можно получить по почте, с курьерской доставкой или в офисе компании. Эта услуга бесплатна при условии, что клиент пользуется ею один раз в год. Если проверка кредитной истории требуется чаще, стоимость повторного обращения для физических лиц составляет 450 рублей[3].

- Проверить задолженность онлайн. В этом случае вы не получите на руки отчет, но узнаете, есть ли у вас долги банкам по кредитам. Для этого нужно зарегистрироваться на сайте бюро кредитных историй и ввести свои данные.

- Получить нужные сведения на сайте ФССП (если задолженность была «просужена» и находится в работе судебных приставов). Таким образом можно узнать долги по кредитам по фамилии, имени и дате рождения: достаточно ввести эти данные в соответствующие поля формы.

Но нередко о непредвиденных долгах становится известно в результате звонка коллекторов. Нельзя точно сказать, в течение какого времени банки уступают права требования по «плохому» займу третьим лицам. Это зависит и от политики организации, и от того, как ведет себя должник. Чаще всего с момента начала просрочки до первого сообщения из службы взыскания проходит несколько месяцев.

Что будет, если не платить кредиты?

Называя вероятные источники долгов перед банком по кредитам, мы не упоминали о тех случаях, когда задолженность возникает по вине самого заемщика — из-за его финансовой неграмотности, безответственности или мошенничества, т. е.

когда заемщик изначально не собирался платить по кредиту. Между тем это далеко не редкость. По результатам исследований, проведенных аналитическим центром НАФИ, 25% опрошенных полагают, что можно отказаться от возврата займа, даже не имея на это уважительной причины.

Чем же на самом деле грозит неуплата кредита?

Сразу скажем, что уйти от ответственности не удастся. Отказываясь платить по кредиту, заемщик нарушает обязательство. Естественно, что банк будет отстаивать свои интересы, и закон в этом случае на стороне кредитора. Чего же ждать должнику, если он допустил просрочку очередного платежа и уклоняется от решения проблемы?

- Напоминания. Обнаружив, что средства не поступили на счет в положенный по договору срок, сотрудники банка направляют клиенту уведомление о необходимости оплаты. Если заемщик не реагирует на это требование, напоминания становятся все более частыми и настойчивыми. Специалисты банковской службы взыскания не ограничиваются звонками, письмами, SMS и могут явиться к заемщику на дом либо по месту работы. Все это нарушает психологический комфорт должника и членов его семьи.

- Штрафные санкции. За каждый день просрочки банк имеет право назначать штрафы и пени. Они прибавляются к основному долгу и процентам, причем их размер увеличивается пропорционально периоду неуплаты. И впоследствии, если дело дойдет до суда, должник будет вынужден вернуть банку всю сумму полностью, включая штрафы.

- Проблемы с кредитной историей. Недобросовестный заемщик в дальнейшем не может рассчитывать на получение кредита ни в банке, которому он остался должен, ни в какой-либо другой организации.

- Передача долга коллекторам. Чаще всего, если заемщик в течение нескольких месяцев не исполняет своих обязательств, банк уступает право требования по займу третьим лицам. Это ничуть не противоречит закону. После этого с должником общаются уже не банковские служащие, а сотрудники коллекторского агентства, к которому перешли права кредитора.

- Суд. Подать на недобросовестного заемщика исковое заявление в суд может как банк, так и частные взыскатели — в зависимости от того, кто на данный момент является кредитором. С наибольшей вероятностью в результате разбирательства будут удовлетворены интересы истца. Другими словами, суд обяжет должника выплатить всю сумму кредита, в том числе проценты и штрафы.

Для обеспечения требований кредитора судебные приставы могут использовать средства, вырученные от продажи залогового имущества заемщика (ипотечной квартиры, машины, обремененной автокредитом).

Другие вероятные последствия судебной тяжбы — арест счетов в любых банках, удержание 50% из ежемесячного дохода до полной выплаты задолженности.

Кроме этого, ответчик, проигравший дело в суде, теряет репутацию, рискует карьерой, отношениями и некоторыми личными правами.

Таким образом, заемщик должен отчетливо понимать, что ситуация с невозвратом кредита имеет только два вероятных исхода: погашение долга кредитору (банку или коллекторскому агентству) либо рассмотрение дела в суде.

Причем последний вариант не отменяет необходимости выплаты задолженности и, помимо этого, несет другие нежелательные последствия для должника.

Поэтому самое разумное, что можно сделать в случае, когда нечем платить кредит, — это по собственной инициативе пойти на сотрудничество с кредитором.

Не стоит избегать общения с банком или коллекторами, даже если в настоящий момент у вас нет средств, чтобы платить по кредиту. От поведения должника во многом зависит размер итоговой суммы выплат.Если он в принципе готов идти на контакт, но пока не имеет возможности рассчитаться с долгом, кредитор может пойти навстречу. И если банки не всегда соглашаются на реструктуризацию займа, то коллекторские организации, действующие в рамках правового поля, способны предложить выгодные условия погашения.

Ниже приводим рекомендации для должников, обнаруживших, что их долг передан агентству по взысканию.

Как быть, если долг передан коллектору: инструкция для должника

2016 год стал переломным для рынка коллекторских услуг: 3 июня вышел закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» № 230-ФЗ. Он четко очертил круг обязанностей и полномочий организаций, занимающихся взысканием долгов. В настоящее время действует редакция закона от 1 января 2017 года.

В соответствии с новым законодательством, коллекторы имеют право информировать заемщика о просроченной задолженности и способах ее погашения посредством встреч (не чаще одного раза в неделю), телефонных звонков (не чаще одного раза в сутки и двух раз в неделю), писем, текстовых и ых сообщений.

Контакты допускаются в рабочее время с 8.00 до 22.00, в выходные и праздники — с 9.00 до 20.00. Сотрудники агентств по взысканию могут взаимодействовать с членами семьи, знакомыми и коллегами должника, если не получили отказ в письменной форме.

При неисполнении требования о возврате долга коллекторы вправе подать исковое заявление в суд.

Требуя возврата задолженности, коллекторы обязаны действовать легальными и добросовестными методами, соблюдая интересы жизни и здоровья должника и третьих лиц, их честь и достоинство, имущественные права.

Предоставляемая ими информация о размере долга, сроках его погашения, собственных полномочиях и т. д. должна быть правдивой.

В процессе взаимодействия с должником сотрудники агентства обязаны сообщать свои ФИО, контактные данные, наименование и регистрационный номер организации и другие точные сведения о себе.

Закон разрешает заниматься деятельностью по взысканию долгов с физических лиц только организациям, находящимся на территории РФ и зарегистрированным в государственном реестре.Таким образом, первое, что необходимо сделать, если вам позвонили коллекторы, — это убедиться в том, что компания работает легально. Узнайте ее наименование и проверьте номер в реестре ФССП.

Удостоверившись, что вы имеете дело с добросовестной организацией, действуйте по инструкции:

- Отвечайте на все звонки. Скрываться от коллекторов бессмысленно: при вашем отказе от общения они имеют полное право подать на вас в суд.

- Проявляйте готовность к сотрудничеству: это может помочь вам получить скидку при погашении долга.

- Расскажите о ваших финансовых затруднениях, объясните причины, по которым возникла просрочка. Коллекторы заинтересованы в том, чтобы вы вернули долг, поэтому они, скорее всего, охотно пойдут вам навстречу.

- Узнайте об условиях, которые вам готов предложить кредитор. Совместно с коллекторами разработайте схему погашения долга, максимально комфортную и необременительную для вашего бюджета.

Даже добросовестные клиенты банков не застрахованы от долгов по кредитам. А поскольку со временем задолженность увеличивается и последствия могут быть очень нежелательными, каждому рекомендуется знать свою кредитную историю.

Если вы обнаружили, что являетесь должником, или вам сообщили о долге коллекторы, проблему необходимо решать, в противном случае дело может дойти до суда.

Разумным выходом из этой ситуации представляется сотрудничество с профессиональной организацией, специализирующейся на взыскании задолженностей.

Как проверить задолженность по кредиту

Мы используем онлайн– сервисы для оплаты коммунальных платежей, пиратского или легального скачивания музыки и даже общаемся чаще по скайпу, чем телефону.

В ближайшем будущем в повсеместную практику войдет управление дверными замками и бытовыми приборами через гаджеты, а ваш кот будет получать еду после непродолжительных уговоров хозяйского смартфона вместо шаманских трюков у холодильника.

Это удобство, которое нам дает технический прогресс, и мы активно пользуемся его плодами. Но несмотря на повсеместное проникновение интернета в нашу жизнь, многие до сих пор сталкиваются с проблемой просрочек по банковским долгами или займами, появившемся неизвестно откуда.

Как это связано с интернетом? Очень просто: сейчас есть огромное количество сервисов, которые позволяют узнать просроченную задолженность по вашему кредиту (таких как, например, портал с соответствующей информацией от Сбербанка).

Разумеется, получать данные можно не только онлайн. Мы подготовили для вас краткий ликбез по миру долгов перед финансовыми учреждениями и их информационному сопровождению.

Смотрим в лицо опасности: для чего вам нужно знать о размере задолженности

Вы исправно платите 70 % от своей зарплаты в счет погашения долга по ипотеке. Проходит год, два. Вы лелеете себя надеждами, что каждый день приближает окончание финансового рабства. Суммы регулярно списываются с вашего счета, вы постоянно пополняете его, но не следите за снятием денег.

Внезапно в вашем почтовом ящике оказывается уведомление о накопившейся сумме долга с предупреждением о необходимости немедленного погашения неуплаченных ранее средств и процентов.

В противном случае ваш ждет конфискация залогового имущества, то есть квартиры, в которую вы только недавно купили новый кухонный гарнитур. Что делать?

Эта ситуация могла бы быть ночным кошмаром любого заемщика. К счастью в таком, довольно утрированном понятии, она случится не может – сегодня крупные банки ведут более или менее честную игру, поэтому, будучи исправным плательщиком, накопить такие долги вы не сможете. Но нечто похожее может всплыть как в историях с ипотеками, так и с обычными потребительскими кредитами.

Когда долг перевалит отметку в полтора миллиона и более, кредитное учреждение получит право подать на вас в суд, если в роли заемщика вы выступали как физическое лицо. Для юридических предельная черта составляет три миллиона рублей.

Более того, вы можете даже не знать о наличии просрочки и долга вообще. Как такое возможно?

В солнечный октябрьский день, когда вы наслаждаетесь ставшей редкостью приятной погодой, в людном месте к вам подходит молодой человек, представившийся сотрудником некого хорошо известного вам банка. Он быстро показывает паспорт и просит поучаствовать в опросе. Если вы упираетесь, он убеждает вас рассказом о нелегкой участи студента и единственной возможности заработать.

Вы соглашаетесь помочь ему получить проценты от корыстного банка, ответив на вопросы о своем материальном положении, месте работы и других персональных данных. Потом юноша просит вас заполнить реквизиты паспорта и расписаться в нижнем поле анкеты. Финальная точка – фотография вашего удостоверения личности на его телефон.Чтобы подтвердить собственную благонадежность студент демонстрирует «телефонные копии» паспортов других участников опроса. Вы соглашаетесь, а через несколько месяцев совершенно случайно узнаете, что взяли кредит в микрофинансовом центре с сомнительной репутаций.

Ведь с анкетой, паспортными данными, ксерокопией документа, а главное, вашей подписью, даже не обязательно иметь соучастника в компании-кредиторе. Все будет оформлено почти легально.

Да, звучит как из области фантастики, но в нашей практике подобные случаи не редкость. Адвокаты и правоохранительные органы сталкиваются с жертвами мошенников все время.

Чтобы не попасть в неприятную ситуацию, а также быть в курсе всех изменений, происходящих с вашим займом, обязательно запомните как узнать есть ли задолженность по кредитам. Возможно, эта информация поможет вам избежать крупных проблем и сбережет ваши финансы.

Как можно посмотреть задолженность по кредиту: варианты, которые помогут держать руку на пульсе

Проводить мониторинг состояния имеющихся долговых обязательств можно следующим образом:

- личным визитом к кредитному менеджеру банка;

- телефонным звонком в финансовое учреждение;

- посредством электронной или почтовой переписки;

- через менеджмент личным кабинетом на портале онлайн-услуг организации-кредитора;

- используя банковский автомат;

- направив соответствующий запрос в Бюро кредитных историй.

Есть еще один вариант того, как узнать какая у вас есть задолженность по кредиту онлайн (через интернет-портал), но он подходит не всем. Если вы знаете о наличии задолженности, она сильно просрочена, а ваше дело прошло через судебные органы, наиболее вероятно, вы можете найти данные по своему долгу на информационном сервисе приставов.

Кроме того, у вас есть возможность заключить дополнительное соглашение с займодателем об автоматическом обслуживании долга. Подписывая договор, вы объединяете все возможные каналы доступа к информации в одном сервисе.

Вам будут доступны:

- телефонное обслуживание (звонки и SMS);

- электронные письма (на email);

- рассылка почтовых уведомлений.

Неверные платежи – это вероятность наступления дополнительных обязательств по договору. Всегда контролируйте процесс погашения и сумму в остатке.

Единственное, о чем нужно помнить, подключая услуги от банка, так это о том, что они, условно говоря, ограниченно бесплатны.

В большинстве кредитных учреждений вы можете прибегать к услугам автоматического уведомления на безвозмездной основе один раз в месяц. Более подробная справка будет рассчитываться по обычной тарификации.

Подробности необходимо уточнять у кредитора во время оформления услуги.

Выгода сервисного обслуживания очевидна – вы получаете гарантию того, что ваш долг не вырастет из-за ошибки кредитного инспектора или не выйдет на просрочку, опять-таки по вине третьего лица.

Если вы не подписывали дополнительное соглашение или просто хотите поинтересоваться не висит ли на вас финансовое обязательство, придется воспользоваться «ручными» методами.

Как проверить есть ли задолженность по кредитам по фамилии

Самый простой вариант – позвонить в банк и назвать фамилию, а также номер кредитного договора. Можно прийти к менеджеру и поинтересоваться лично. Для визита вам потребуются те же самые бумаги.

Если договора нет (он был утрачен или вы явились из подозрений, что на ваше имя мог быть открыт кредит), предоставьте паспорт.

Специалист посмотрит финансовые операции по вашим данным и обозначит состояние займа, актуальное на данный момент.

Информация о сумме долга является конфиденциальной. Ее нельзя разглашать другим людям, поэтому, запланировав визит в банк, не забудьте взять с собой удостоверение личности.Разумеется, вы можете легко явиться в учреждение, которое стало вашим займодателем, если объективных причин для беспокойства о просрочке и наличии вины с вашей стороны нет. В случае если вы избегали уплаты долгов по имеющимся обязательствам, вероятно, посещение кредитора невозможно. В таком случае узнать остаток по долгу можно в бюро кредитных историй.

Обратите внимание на то, что оказывать услуги в области предоставления информации относительно факта наличия и размера денежных займов могут только те учреждения, которые имеют соответствующую лицензию от Центрального банка Российской Федерации. Не доверяйте свои персональные данные сторонним компаниям.

Бюро – это не унифицированная организация. Таких компаний много.

В их число входят:

- Объединенное бюро (недавно лишилось лицензии ЦБ Российской Федерации);

Принцип работы у них примерно одинаковый: вам предлагают заполнить форму подтверждения личных данных (фамилии, реквизитов документа, удостоверяющего личность), после проверки которой формируются сведения по текущим кредитам. В отчете отображается весь объем необходимой информации. В некоторых случаях помимо обычного заполнения граф, портал предложит вам загрузить скан паспорта.

После завершения операции останется только заказать бумагу с нужными данными и ожидать почтовой доставки. Стоимость услуги зависит от организации и соответствует тарифному плану. Только единожды в течение одного календарного года ее можно заказать бесплатно. Цена варьируется в пределах от 500 до 1000 рублей за оформление одного отчета.

Как узнать сумму задолженности по кредиту другого лица

Вы можете захотеть поинтересоваться состоянием дела супруга, других родственников или коллег. Однако сделать это законным путем не удастся – информация конфиденциальна, а значит, попытавшись получить к ней доступ, вы можете преступить закон.

В то же время бывают объективные ситуации, когда сведения по долгам некого физического лица критически важны для вас. Такое возможно в том случае, если вы собираетесь вступить в права наследия, но не знаете не обернется ли приобретение в виде комнаты в коммуналке выплатой миллионных обязательств по долгам умершего родственника.

Узнать о долгах вы можете двумя способами:

1 – По факту: после того, как вы вступите в права наследия, все кредиты будут переписаны на вас или разделены между вами и другими наследниками. Узнать о сумме погашения можно в банке по своему паспорту.

2 – Превентивный: если у вас на руках есть свидетельство о смерти человека, можно обратиться к сотруднику банка с просьбой предоставить информацию. При этом нужно подтвердить свое право на наследование.

Как узнать имеется ли задолженность по кредитам, если вы не брали в долг

Допустим, ваши документы пропали. Они были украдены или утеряны. Вы подозреваете, что паспорт мог попасть в руки к мошенникам, которые, вступив в сговор с работниками банка без труда оформят на вас денежный заем. Что делать в такой ситуации?

Действительно, иногда достаточно даже ксерокопии документа, удостоверяющего личность. Более того, встречаются случаи, когда виновниками ситуации становятся неблагонадежные сотрудники кредитного учреждения. Поэтому превентивный контроль в некоторых ситуациях является единственной возможностью уберечь себя от негативных последствий.

Получить информацию по факту наличия долга можно описанными выше способами. Однако чаще всего они неприемлемы, поскольку вы не знаете в какой банк могли попасть ваши бумаги или когда конкретно будет оформлен кредит – заказывать отчет из БКИ ежемесячно достаточно разорительно. Что делать?

Как только вы обнаружите утрату паспорта или у вас появятся другие основания подозревать возможность наступления неблагоприятных последствий, обязательно обратитесь в правоохранительные органы. Они зафиксируют факт возможного мошенничества.Даже если дело не получит дальнейшего хода или по нему не будет результата, при дальнейшем выявлении махинаций с вашими данными, вам будет легче доказать свою невиновность в суде.

Органы правосудия проведут графологические экспертизы документов, зарегистрируют факт обращения в полицию и, вероятно, примут вашу сторону.

Если вы знаете какой банк мог быть вовлечен в махинации (по воле случая), то вы сможете как проверить есть ли задолженность по кредитам, так и обратиться в службу безопасности, проинформировав о произошедшем. Возможно, ситуацию удастся урегулировать без привлечения суда.

Если вовремя не избавиться от чужих долговых обязательств, вы не сможете взять ссуду на свое имя или выехать за рубеж. Кроме того, это отразится на вашей кредитной истории. Даже в случае последующего погашения всей суммы задолженности, вы рискуете оказаться в черном списке.

Как проверить задолженность по кредиту онлайн: для тех, кто знает, что должен много

Может быть и другая ситуация – вы взяли в долг и потеряли работу. История неприятная, но осложняется фактом наличия кредита. Вы не уведомили банк и просто перестали платить.

Через некоторое время, после уведомлений и увещеваний, учреждение обратилось в суд, и над вами состоялся процесс. Однако вы абстрагировались от этих событий и не знаете, заведены ли исполнительные листы.

Для получения сведений такого рода, необходимо обратиться в орган судопроизводства по месту регистрации.

Сервис судебных приставов – это открытый

Портал удобен тем, что даже если исполнительные листы на вас есть, здесь вы можете не только узнать имеется ли задолженность по кредиту, но и как оплатить ее.

Сделать это просто – нужно всего лишь выбрать опцию «оплатить» и определить удобный способ расчета.

Кредитная история крайне важна. Если вы будете следить за ней, мошенники не застанут вас врасплох, а деньги не уйдут из-под контроля. Будьте бдительны!

Задолженность перед банком: как проверить и правильно погасить её?

: 16 августа 2018

Задолженность перед банком – вполне обыденный случай в эпоху кредитов и займов. Однако эта проблема может доставить немало неприятных минут должнику.

Непокрытые обязательства могут возникнуть, и стоит решить этот вопрос с минимальными потерями. Для этого у должника существует множество возможностей.

Он может узнать об объёме своих обязательств, пойти на переговоры с банковским учреждением для продления срока выплат.

Заёмщику, для благоприятного исхода, важно не прятаться от учреждений, но принять непосредственное участие в решение проблемы.

Кому следует узнать задолженность перед банком?

Проверить свои непокрытые обязательства предлагает множество служб. Выполняется данная процедура в следующих случаях:

- В период отпусков, когда планируется выехать за границу. Если у вас имеется задолженность по ряду банков, доступ к другим государствам может быть закрыт. Стоит узнать, имеется ли запрет, так как, в ином случае, вы можно оказаться в неприятной ситуации, когда путёвка приобретена, но не выпускают из страны. Деньги будут потрачены зря. Как посмотреть список должников, выезд за границу которым запрещён, читайте тут;

- Даже если вы совершили платёж, он может не пройти в короткие сроки. Вы должны проверить информацию о том, прошла ли выплата. В этом случае можно иметь уверенность, что не будет срыва сроков и последующего начисления штрафов;

- Возможность узнать информацию о задолженности – это контроль над своими долгами, который можно осуществить в любой момент.

Если у вас имеется долг банку, лучше заблаговременно узнать о методах его проверки. Это позволит вам не допустить начисления штрафов и пени, формирования большой задолженности.

Проверить задолженность вы можете через следующие организации:

- Бюро кредитной истории. Это юридические лица, выполняющие узкоспециализированную работу по сбору кредитных историй, созданию отчётов, выдаче информации по обязательствам. Бюро может отвечать, как на запросы физических и юридических лиц по своим долгам, так и на запросы компаний, которые желают знать объём обязательств третьего лица;

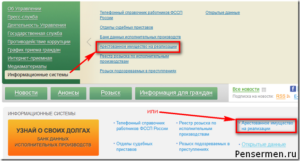

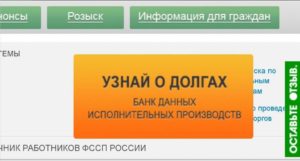

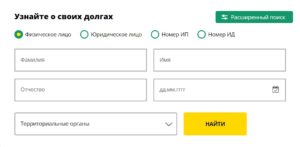

- ФССП. Обращение в службу приставов актуально только в том случае, если дело по обязательствам рассматривалось в судебном порядке. Если проводилось взыскание, сведения о должнике попадают в ФССП. Проверить долг перед банком, в этом случае, крайне просто. Достаточно зайти на официальный сайт службы. Необходимо зарегистрироваться на сайте, заполнить предлагаемую электронную форму, внести свои паспортные данные. Это только один из способов узнать про обязательства.

Можно поступить ещё проще. Если заёмщик знает номер исполнительного производства по делу, он может ввести его в соответствующую графу. После этого моментально выдадут все требуемые сведения. Как узнать размер задолженности должнику по исполнительным листам, подробнее здесь.

Обращение к сайту ФССП бесплатно. Однако оно не всегда возможно. Данные о заёмщике публикуются только в том случае, если в отношении его производится взыскание.

Бюро кредитной истории является коммерческим учреждением. За использование его базы придётся платить.

За информацию из БКИ придётся платить.

Если есть долг банку, контролировать его можно через это же учреждение. Для чего придумано много способов, так как большинство банковских организаций, в условиях повышенной конкуренции, стараются предоставить максимальные удобства для клиентов. Узнать интересующую информацию можно следующими путями:

- Оповещение через смс. Данную услугу можно подключить. Она предлагается крупными банковскими учреждениями. К примеру, организациями Ренессанс или Дельта. Точная стоимость оповещений определяется расценками определённого учреждения. Это крайне удобная услуга. Оповещения позволяют отслеживать изменения в объёме задолженности без всяких усилий. При любых случившихся переменах, на телефон приходит сообщение;

- Личный визит. Это менее удобный способ, так как нужно подгадывать время для посещения. Однако это надёжно и бесплатно. Для получения требуемой информации необходимо взять с собой номер кредитного договора или же сам документ.Рекомендуется посетить учреждение и в том случае, если все выплаты уже сделаны. Потребуется подтвердить, что нет никаких обязательств перед организацией. Для этого необходимо попросить документ о том, что заёмщик покрыл все свои задолженности;

- Звонок в банковское учреждение. Некоторые из банков предлагают клиентам номер автоинформатора. На него можно звонить с любого номера. Это полностью бесплатно. Через автоинформатор можно узнать все сведения, касающиеся расчётов по кредиту;

- Через сайты. Сайты банковских учреждений позволяют отслеживать все операции по взятому займу. Площадки в интернете есть практически у каждого банка. Для получения сведений и выполнения операций достаточно зарегистрироваться на них. Существуют системы, которые отображают появившуюся задолженность, а также позволяют незамедлительно её погасить. Выполняется это посредством создания платёжного поручения.

Получение нужных сведений через банк – это надёжный и бесплатный вариант. Учреждения предлагают множество вариантов ознакомления со сведениями. Самый простой из них – посещение сайта. Если же нет интернета, можно совершить звонок. Для осведомления со всей полнотой информации следует посетить банковское учреждение.

Проверка обязательств у сторонних лиц

Можно ли проверить наличие непокрытых обязательств у третьих лиц? Это можно сделать посредством сайта службы приставов. Однако, для осуществления процедуры, необходимо знать некоторую информацию о должнике: ФИО или номер исполнительного производства. Её требуется ввести в соответствующую графу.

Кому может потребоваться проведение данной процедуры? Следующим группам лиц:

- Родственники заёмщика;

- Контрагенты, желающие сотрудничать с должником;

- Финансовые учреждения, желающие проверить кредитную историю.

Обратиться в банк за получением сведений стороннее лицо не может, так как учреждение не может разгласить эти конфиденциальные сведения. Единственная возможность – сайт ФССП.

Итак, у вас есть долг в банке, что делать? Необходимо быстро и эффективно решить эту проблему. Если вы будете скрываться, возможны следующие негативные исходы ситуации:

- Обращение банковского учреждения к коллекторам, что грозит должнику бесконечными звонками, уведомлениями;

- Накопление штрафных санкций и пени, которые многократно увеличат размер задолженности;

- Решение вопроса через суд, что может привести к взысканию, аресту собственности.

Банковское учреждение действует с должниками по особой стратегии. Первый этап предполагает попытки связаться с заёмщиком путём извещений, уведомлений, смс, телефонных звонков.

Как правильно реагировать на письма с просьбой оплатить задолженности, узнайте тут. Если человек не желает усугублять ситуацию, ему обязательно нужно идти на контакт.

Этим он уменьшает опасность того, что последует обращение к коллекторам.

Если у вас возникли обстоятельства, в связи с которыми вы не можете совершать выплаты, следует уведомить об этом банковское учреждение. Предоставляются уважительные причины формирования задолженности и их документальное обоснование.

К примеру, если человек болел, требуется справка о задолженности. Что это даст? Банковское учреждение не направит долг коллекторам. Возможно, будет уменьшен размер штрафов и пени. Иногда, организация предоставляет рассрочку платежей.

Должник может попросить отсрочку по погашению задолженности.

Если у вас имеются банковские долги, требуется делать выплаты в любом случае. Они могут быть значительно меньше установленных сумм. Это поможет доказать свою добросовестность. Если должник будет вносить некоторые суммы по обязательствам, дело не направят в суд. С банком будет проще договориться об изменении графика платежей.

Можно попросить отсрочку. Однако этот вариант невозможен в том случае, если имеется залог в виде собственности. Учреждению будет выгодней продать её и незамедлительно получить деньги.Если заёмщик попал в трудную ситуацию, финансовые учреждения относятся к нему довольно лояльно. Даже в том случае, если кредитор не предоставил вам льготных условий, и дело направилось в суд, направленные банку уведомления, уважительные причины помогут предопределить завершение дела в пользу дебитора.

В этом видео о способах решения проблемы задолженности перед банком рассказывает юрист:

Задолженность перед банковскими учреждениями возникает часто. Это результат того, что человек плохо рассчитал свои финансовые возможности для погашения долга.

Также обязательства могут накопиться из-за сложных жизненных обстоятельств: болезнь, потеря работы. Правильные действия должника помогут не довести ситуацию до негативных исходов.

Нужно узнать о размере обязательств, позвонить в банковское учреждение, объяснить сложившуюся ситуацию и вместе найти решение о выходе из неё.

Как узнать долги по кредиту — 4 проверенных способа!

Если вы оформляли кредитный договор и хотите убедиться, что задолженность полностью погашена, это возможно сделать самостоятельно. Выясните, как узнать долги по кредиту, и полностью их погасите.

Кто может узнать долги

Долги по кредиту сможет на законных основаниях узнать сам заёмщик. Информация конфиденциальна и не предоставляется анонимно: для получения нужно указать фамилию, отчество, имя, дату рождения. Требуется и паспорт.

В некоторых случаях, имея зафиксированное разрешение заёмщика, сведения может получить и другой человек, но не в полном объёме. Пытаться узнать о долгах баз согласия должника – незаконно.

Первый способ – обращение в банк

Так как кредит выдавал банк, логично, что он владеет информацией о долгах.

Обратиться в финансовую организацию возможно несколькими способами:

- с помощью реквизитов банковского именного счёта;

- использование платёжной системы переводов «Контакт» или сервиса «eID»;

- отправление подтверждённой оператором телеграммы и составление заявления при личном обращении в офис.

- Выписка по кредиту. Получить её сможет любой клиент, заключавший договор с организацией. Ежемесячно банки обязаны предоставлять справки бесплатно по требованию заёмщиков. Но если выписки заказываются чаще, за них может взиматься плата. В справке будут указаны долги, остаток суммы, количество несовершённых платежей и другая информация.

- Звонок на горячую линию. Выясните многоканальный номер и позвоните по нему. Дождитесь ответа оператора, задайте ему вопрос о долгах и действуйте, согласно указаниям. Оператор должен узнать, с кем разговаривает, и для подтверждения личности нужно будет ответить на контрольные вопросы, указанные в договоре.

- Онлайн-банкинг. Зарегистрированному в сервисе клиенту предоставляется персональный кабинет, в котором можно найти номер карты или счёта, сведения о закрытых и не выплаченных кредитах, остатки по счетам. Заходите в нужный раздел, чтобы узнать задолженности.

- СМС-банкинг. Некоторые финансовые организации предлагают заёмщикам такую опцию, которую можно подключить в любом отделении или главном офисе. При подключении сотрудник может по просьбе рассказать, как с помощью СМС-сообщения узнать долги по своему кредиту. Обычно требуется отправить определённый текст на короткий номер и дождаться ответа.

- Если на руках карта, через которую вносятся средства на кредитный счёт, или же договор со штрих-кодом, то узнать долги возможно с помощью терминала, поднеся к сканеру штрих-код или вставив карту.

Второй способ – запрос в бюро кредитных историй

Всеми финансовыми и кредитными организациями данные о клиентах и их операциях передаются в бюро кредитных историй. Кредитная история – это характеристика заёмщика и оценка всех совершённых им операций.

Узнать долги по не закрытым кредитам через БКИ возможно такими способами:

- Прийти в офис лично, предоставить паспорт и написать заявление с подписью. Единожды в календарный год услуга предоставляется бесплатно, и получить её может любой гражданин, бравший кредиты.

- Узнать долги по кредитам вы сможете, послав на почтовый адрес бюро письмо с заявлением и заверенной нотариусом личной подписью.

- Отправить из оснащённого телеграфом отделения почты телеграмму, содержащую запрос. Подтвердите личность, предъявив оператору связи паспорт.

- Обратиться к одному из партнёров БКИ. Выясните, доступны ли такие организации в вашем городе. Если да, придите в офис и напишите заявление, чтобы компания за отдельную плату направила его в бюро.

Например, партнёром «Национального кредитного бюро» («НБКИ») и «Эквифакс» является компания «Евросеть».

- Некоторые БКИ предлагают узнать в режиме онлайн долги по кредитам.

Если у организации на веб-сайте есть онлайн-раздел для физических лиц, заходите в него, проходите последовательные процедуры регистрации и идентификации, авторизуйтесь в кабинете, оплачивайте услугу и заказывайте отчёт.

Как узнать, в какое бюро обратиться

Вам будет интересно узнать, что в стране законно работает целых семнадцать бюро, и информация о ваших долгах по кредитам может находиться в любом из них. Чтобы узнать место хранения, оставьте запрос в Центральном каталоге кредитных историй (ЦККИ). Направить заявку в данное структурное подразделение ЦБ можно с сайта Центробанка. Нужно заполнить форму и дождаться ответа.

Чтобы узнать список организаций, предоставьте запрашиваемые паспортные и персональные сведения, укажите код субъекта.

Последний выступает в роли идентификатора заёмщика и присваивается при получении первого кредита (займа). Можно найти его в договоре, выяснить или сформировать через БКИ или банк.

Также запрос в ЦККИ направляется без кода из кабинета нотариуса, офиса бюро, отделения кредитной или финансовой организации, отделения почты с телеграфной связью.

Третий способ – сервисы

Если вы до сих пор ищете ответ на вопрос о том, как узнать все долги по не погашенным кредитам, воспользуйтесь одним из сервисов. Их много, но «БКИ24.инфо» – проверенный партнёр «НБКИ», предоставляющий подробные отчёты из этого БКИ. На сайте сервиса не надо регистрироваться, от вас требуется лишь заполнение простой формы. Идентифицироваться тоже не нужно.

Ответ поступает на e-mail. В отчёте пять страниц, изучив которые, можно узнать не только долги по кредиту, но и массу другой полезной информации: просрочки, анализ платежей с переплатами, причины отклонения ваших заявок, скоринг-балл.

Четвёртый способ – Федеральная служба судебных приставов

Если вы давно не гасили долги по кредиту, и банк передал дело в судебный орган, который, в свою очередь, принял решение назначить взимание задолженности, сведения автоматически попадут в Федеральную службу судебных приставов. У ФССП есть сайт, на котором можно найти раздел сервисов. Тут выбирайте пункт банка данных исполнительных производств и начинайте поиск, заполняя форму.

Долги по кредиту вправе узнать любой гражданин, бравший заёмные средства. Есть несколько способов, среди которых вы сможете выбрать подходящий и удобный.