Ипотека для военнослужащих по контракту: изменения в 2019 году

Содержание

Условия предоставления военной ипотеки в 2019 году, как работает программа

По статистике, самыми социально необеспеченными слоями населения в России считаются бюджетники. Даже военным если и полагается жилье от государства, то на очереди приходится стоять десятки лет. Накопить на собственный кров, откладывая средства с зарплаты, практически нереально. Без помощи государства в вопросе жилища не обойтись.

С 2005 года военнослужащие приобрели возможность получить военную ипотеку, это определенный вид кредитования, в котором государство принимает непосредственное участие, причем не на стороне банка, а на стороне заемщика.

Суть подобного займа

До того времени, как военная ипотека впервые заработала в России, предполагалось, что военнослужащий получить жилье после увольнения по выслуге лет.

Но теоретическое право на жилье и практическая составляющая его реализации – это разные вещи.

Оказывалось, что пенсионерам приходилось годами ожидать своей очереди, то есть, государство не в состоянии было выделить квартиру военнослужащему, ушедшему в отставку.

Сущность работы военной ипотеки была определена федеральным законодательством. Не вдаваясь пока в подробности, отметим, что реальное жилье можно получить уже через три года от момента начала участия в ипотеке, причем практически всю стоимость жилья оплачивает государство в виде внесения ежемесячного платежа.Простыми словами, военная ипотека – это обычная ипотека, в которой выплачивает взносы не гражданин, а Министерство обороны.

Особенности программы

Несмотря на сравнение военной ипотеки с гражданской, первая имеет ряд отличительных черт, которые дают ей несомненные преимущества.

- Прежде всего, как мы уже упоминали, отличие заключается в том, что ежемесячные платежи вносит не заемщик, а государство.

- Существует определенный верхний порог на субсидированную сумму, он составляет 2 200 000 рублей. Именно эту часть покрывает федеральный бюджет. Но это вовсе не означает, что установлен предел для стоимости приобретаемого жилья. Военнослужащий вправе выбрать более дорогое жилье, но остаток суммы он обязан внести из собственных накоплений.

- В качестве объекта выбранной недвижимости для данной программы может быть представлен частный дом и выделенным участком земли. Обращаем внимание, что приобрести одну землю без постройки по военной ипотеке нельзя.

- К строению не предъявляются никаких требований по планировке, это может быть коттедж или квартира в новом доме. Допускается покупка понравившегося жилья не у застройщика, а на вторичном рынке. Возможна также покупка комнаты в общежитии. Единственное требование – жилье не должно быть признано ветхим или аварийным.

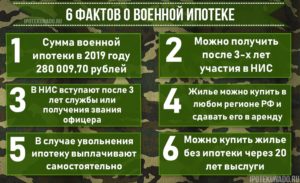

- Если раньше квартира выдавалась военнослужащему по месту его последней службы, то теперь относительно расположения жилья ограничения полностью сняты. Квартиру можно купить в любом регионе РФ.

- Условия военной ипотеки позволяют прогнозировать накопившиеся сбережения на каждый год участия в программе. За 15-20 лет службы военнослужащий сможет накопить достаточно денег, чтобы приобрести подходящее для проживания жилье по средней рыночной стоимости. Но за эти годы он должен пребывать на армейской службе и не покидать ее.

- Еще одним важным выгодным фактором служит то, что военному, уже имеющему в наличие свое жилье, в предоставлении ипотеки отказано не будет. Министерство обороны выступает гарантом того, что денежные средства, поступающие на счет военнослужащего, пойдут на выплату кредита, который гасится ежемесячно. Таким образом, МО играет координирующую роль. Военнослужащий вправе самостоятельно выбрать себе жилье, а также выбрать банк, который будет производить кредитование.

- Особое внимание уделяется одному из условий военной ипотеки, оно касается преждевременного оставления службы. Если по каким-либо причинам военнослужащий покидает службу в армии, то оставшиеся платежи по ипотеке он будет производить из собственного бюджета.

План работы

Несмотря на то, что процедура получения кредита отлажена и действует уже более десятка лет, для того, чтобы стать участником военной ипотеки, необходимо провести серию подготовительных действий.

Прежде всего, военнослужащий обязан стать участником накопительной ипотечной системы (НИС).

После этого, даже если солдат не торопится покупать жилье, на его счет производятся ежемесячные начисления средств, это как раз те средства, которые перечисляются Министерством обороны.

Через три года после регистрации в системе НИС можно будет искать жилье. Размер накоплений на личном счете достаточен для того, чтобы внести первоначальный взнос. Последующие выплаты от МО будут идти на совершение ежемесячных платежей. Если выбрать квартиру не в столичном регионе, то за 15-20 лет вполне реально расплатиться по ипотеке государственными средствами.

Так как общая сумма займа ограничена значением 2 200 000 рублей, то гражданин должен будет определить необходимость внесения дополнительных средств.

Но еще раз заметим, что на эти деньги вполне реально найти жилье площадью 54 квадратных метра, что является нормой для семьи из трех человек. Отрадно то, что при этом квартира или дом не ограничиваются по площади.

Самое главное – уложиться в максимальную сумму. Если же такой возможности нет, то придется доплачивать.

Пару слов следует добавить про систему НИС. На самом деле, это ведомство, на которое возложена обязанность по регулированию и контролю выдачи субсидии.

Организация занимается мониторингом всех ипотечных отчислений, индексацией выплат, а также выдачей накопившихся средств при наличии кредитного договора.

Ежемесячные отчисления для всех военнослужащих одинаковые, они не зависят от денежного довольствия и индексируются согласно уровню инфляции.

Кто может получить

Воспользоваться услугой ипотечного кредитования, о которой ведется речь, может лишь ограниченный контингент, это, прежде всего, военнослужащие РФ. Подобная программа применима и для МВД, МЧС, а также ФСБ. Все сотрудники силовых ведомств находятся в одинаковых условиях. Для них программа работает в едином режиме.

Если не подать заявление в НИС, то военнослужащий будет зарегистрирован в системе автоматически, однако, во избежание потери драгоценного времени, следует самостоятельно подавать рапорт о зачислении в систему.

В систему НИС автоматически зачисляются офицеры, если их первое звание получено после 1 января 2005 года. Сюда же относятся и прапорщики, чья выслуга после 1 января 2005 года составляет или превышает 3 года. По заявлению в НИС будут включены все военнослужащие (рядовые и сержанты включительно), заключившие с МО контракт после 1 января 2005 года.

На протяжении всего времени работы программы военнослужащий должен служить в армии. Обычно до 45 лет он успевает приобрести свое жилье, пусть даже в теоретическом плане.Но если солдат уволится из армии, то военная ипотека станет гражданской, это означает, что по линии Министерства обороны перестанут поступать средства, и гражданин обязан вносить платежи самостоятельно.

Если будут нарушены условия погашения кредита, то квартира перейдет в собственность Министерства обороны.

Пошаговый алгоритм получения

После того, как пройдет три года с момента регистрации в НИС, военнослужащий может внести первый взнос за жилье. Однако он имеет право подождать, пока на его счете не накопится более солидная сумма. Условия военной ипотеки в 2019 году практически не изменились. Вся процедура получения жилья образно разбита на несколько этапов.

Сначала выбирается квартира и устанавливается устная договоренность с ее хозяином или застройщиком. Затем необходимо узнать, какие банки предоставляют военную ипотеку и на каких условиях.

К основным данным относятся сроки ипотеки, максимальная сумма, процентная ставка и первоначальный взнос.

Традиционно считается, что самым надежным кредитором является Сбербанк, однако и у других коммерческих банков есть много интересных преимуществ.

О принятом решении необходимо поставить в известность МО и подписать необходимые документы. После небольших бюрократических операций можно будет въехать в собственную квартиру. Но на словах все выглядит достаточно привлекательно. Что же ожидает в реалии?

Если у военнослужащего нет офицерского звания, то стать участником НИС он может только по собственному заявлению. На имя командира части необходимо подать рапорт, дождаться регистрации в системе, а затем отсчитать три года от времени этой регистрации.

Следующий шаг – подбор жилья. Если нужно, чтобы государство полностью оплатило приобретение, то стоимость дома или квартиры не должна превышать 2 200 000 рублей. Следует обратить внимание на выполнение ряда требований:

- жилье расположено на территории РФ;

- жилье не является аварийным или ветхим;

- окна и двери находятся в удовлетворительном состоянии;

- кухня и жилая зона разделены (нельзя будет купить квартиру-студию).

В выбранный банк необходимо предоставить пакет документов. В него входит заявление, паспорт, военный билет, документ об участии в ипотеке, а также документы на приобретаемое жилье.

На самом деле выбрать банк не так просто, как кажется. Помимо того, что условия банка должны подходить военнослужащему, этот банк должен одобрить предоставление ипотеки.

Известно, что не все банки одинаково лояльно относятся к заемщикам.

При получении положительного решения из банка последний направляет запрос в Министерство обороны, там, в свою очередь, подтверждается актуальность предоставленной информации. После этого начинается процесс оформления ипотечного договора, в котором участвует заявитель, представитель банка и представитель Министерства обороны.

По заключенному договору Министерство обороны обязано перечислить деньги с накопительного счета военнослужащего, которые будут зачтены, как первоначальный взнос. Когда эти деньги поступят в банк, тот перечисляет предыдущему владельцу квартиры всю ее стоимость. Далее МО ежемесячно вносит определенный платеж в счет погашения ипотеки.После оформления ипотеки необходимо документально оформить покупку жилья, а также зарегистрировать жилье на себя (с обременением). Обременение означает, что вы не сможете продать ипотечное жилье, так как оно находится под залогом.

Программа ипотеки в 2019 году

Несмотря на кажущуюся стабильность, любой участник ипотеке желает быть в курсе событий. Для этого необходимо следить за актуальными м свежими новостями. Прежде всего, военнослужащий может контролировать свои накопления в НИС. Удобнее всего воспользоваться онлайн калькулятором, позволяющим рассчитывать суммы за выбранный период времени.

Положительной новостью считается то, что выплаты будут индексироваться. На начало 2019 года ежегодная компенсация от государства составит около 268 тысяч рублей. Повышение сопряжено с правительственным постановлением об увеличении зарплат бюджетникам на 4%.

В порядке оформления документов военная ипотека в 2019 году не будет отличаться от программ прошлогодних, но позитивные изменения все же произошли.

- Во-первых, снизился процент по ипотеке. Если он в среднем был 12%, то теперь составляет 9%.

- Во-вторых, максимальная сумма кредитных средств увеличивается с 2 200 000 рублей до 2 400 000 рублей.

Традиционно сложилось общественное мнение о том, что ипотека – это особая кабала перед государством. Но программа военной ипотеки пока показывает свою выгоду и преимущество.

Почему мы употребляем слово «пока»? Да потому что еще ни одна программа не завершилась, чтобы сделать полноценный анализ ее работы. Но уже одно можно четко сказать, что военная ипотека имеет преимущества не только перед гражданской ипотекой, но и перед программой обеспечения жильем, действовавшей до этого.

По указанной программе не хватало жилого фонда, чтобы обеспечить всех нуждающихся. В первую очередь, жильем обеспечивались ветераны ВОВ. Выдача денежных средств позволила более эффективно работать над созданием благоприятных условий жизни военнослужащих, тем более, что получение служебного жилья никак не отражается на ипотеке.

Новости военной ипотеки 2019 года

Поделитесь с родными и друзьями С 1 января 2005 года офицеры, выпускники военных учебных заведений и другие категории военнослужащих начали активно вступать в ряды участников накопительно-ипотечной системы.

Чтобы исправить обнаруженные недочеты в системе, законодатели периодически принимают поправки в закон о военной ипотеке. В 2019 году участников и претендентов на участие в госпрограмме также ждет ряд изменений.

Они коснутся не только размера ежемесячных взносов по военной ипотеке, но и правил регистрации в реестре НИС.

Обеспечение военнослужащих и их семей жильем — задача, которую удается успешно решать благодаря отработанной системе военной ипотеки.

Раньше военнослужащим на пенсии приходилось годами ждать, когда будет достроено ведомственное жилье и когда подойдет их очередь. Сегодня участник НИС при определенной выслуге лет может приобрести себе недвижимость не только на свой вкус, но и в любом регионе Российской Федерации.

Кто может участвовать в госпрограмме «Военная ипотека»:

- прапорщики и офицеры, оформившие свой первый контракт на службу в вооруженных силах после 1 января 2005 года;

- выпускники ВУЗов военных специальностей — после 3-х лет службы;

- офицеры запаса, которые проходят службу на добровольной основе или по призыву;

- >сержанты, старшины, матросы и солдаты, поступившие на службу после 1 января 2005 года, могут стать участниками НИС после заключения второго контракта.

У НИС есть ряд важных особенностей:

- средства по программе предназначены для покупки жилья из расчета 18 м² на одного человека в составе семьи участника НИС;

- участник сам выбирает, где и какое жилье покупать;

- первоначальный взнос производится за счет средств, накопившихся на счету участника НИС. Дальнейшие расчеты с банком производит Росвоенипотека. Если стоимость жилья превышает размер государственной субсидии, покупатель может добавить собственные средства;

- чтобы квартира стала собственностью военнослужащего, он должен находиться на службе весь срок выплаты займа — в среднем 20 лет. Есть исключения: военный может получить жилье в собственность после 10 лет службы по состоянию здоровья, по семейным обстоятельствам, по достижению предельного возраста для несения военной службы, а также в результате штатных кадровых перестановок;

- не все банки работают с военной ипотекой. Но список кредиторов, которые сотрудничают с государством в сфере реализации госпрограмм, постоянно расширяется;

- если военный, на которого оформлена ипотека, умирает до погашения кредита, недвижимость переходит по наследству его супругу и детям или к другим наследникам по очереди в случае отсутствия супругов и детей. Чтобы наследникам не пришлось выплачивать долг по ипотеке после смерти участника НИС, необходимо оформлять страховку жизни. Тогда при наступлении страхового случая страховая компания покроет остаток долга перед банком, а наследники получат в собственность жилье без ипотечного обременения.

Индексация выплат по военной ипотеке в 2019 году

До 2016 года выплаты от государства на счет участников НИС поступали ежемесячно. Если служащий уже оформил жилищный кредит, Рсвоенипотека ежемесячно перечисляет за него выплаты банку.

С 2016 года правила перечисления денег на счет НИС изменились: до 20 марта государство единовременно перечисляет годовую сумму целевого жилищного взноса на индивидуальные счета.

При этом индексация выплат с 2015 года приостановлена.

Когда деньги лежат на счету в течение определенного срока, на этом можно заработать. Самый простой вариант, доступный любому физлицу — открыть банковский депозит. Деньги, которые лежат на счетах НИС, тоже должны работать. Государство использует доверительное управление средствами НИС для того, чтобы компенсировать снижение темпов индексации.

Доход от доверительного управления средствами на счету получает выбранный управляющий. На долю военнослужащего приходится определенный процент от инвестиционного заработка. За 2016 год размер сальдо за счет доверительного управления средствами НИС для каждого владельца счета составил около 10 000 рублей.

В 2017 году эта цифра выросла примерно на 1000 рублей.

Общая сумма накоплений целевого жилищного взноса складывается из перечислений государства и доходов от доверительного управления. Все поступившие на счет участника НИС средства капитализируются, и в дальнейшем госслужащий получает прибыль от прибыли.

Существует отдельный договор инвестирования, в котором полностью раскрыт механизм действия доверительного управления средствами участников военной ипотеки.

Полное представление о том, как работает инвестирование в случае с НИС, можно получить из главы 5 «Инвестирование накоплений для жилищного обеспечения» федерального закона о военной ипотеке.

Будет ли проведена индексация выплат участникам НИС в 2019 году? В 2017 году размер ежегодной выплаты составил чуть более 260 000 рублей, в 2018 году ЦЖЗ вырос на 8000 рублей. В 2019 году государство обещает работникам бюджетной сферы повышение зарплат на 4%.Отчисления на покупку жилья военнослужащим также будут увеличены в новом году. Запланирован размер ЦЖЗ на 2019 год в 290 000 рублей. Согласно этим данным, ежемесячный платеж по военной ипотеке в 2019 году составит около 24 000 рублей. Фактически рост выплат происходит за счет доходов от доверительного управления средствами. Более точно размер выплат мы узнаем после принятия бюджета в 2019 год.

Новый порядок включения в реестр НИС с 2019 года

Раньше для того, чтобы стать участником НИС, нужно было написать рапорт, подать его старшему по службе, дождаться подтверждения и получить свой номер участника НИС. Схема простая, но и в не случались сбои. За годы работы НИС были выявлены систематические сложности, которые приводили к потерям накоплений:

- основание для включения в НИС — личное волеизъявление военнослужащего. Если человек забыл подать рапорт или задержал его подачу, он теряет накопления;

- безосновательный отказ в приеме рапорта об участии в НИС — другая причина, по которой многие военнослужащие не сразу стали получать законные отчисления на покупку жилья от государства;

- недостаточная информированность о правилах действия военной ипотеки также неоднократно являлась причиной потерь средств.

Законодатели учли эти нюансы. В 2019 году вступят в силу соответствующие поправки к ФЗ-117. Суть изменений: солдаты, матросы, сержанты и старшины, поступившие на военную службу после 1 июля 2019 года, будут автоматически включены в реестр участников НИС в обязательном порядке после 3-х лет службы. Поправки исправляют сразу две спорные ситуации с реализацией военной ипотеки:

- военные, принятые на службу с 1 июля 2019 года, не потеряют средства НИС из-за собственной забывчивости или невнимательности руководящего состава;

- служащие-контрактники ранее пользовались лазейкой в системе, увольнялись раньше срока истечения первого военного контракта и потом подавали рапорт на включение в реестр НИС при оформлении второго контракта. Теперь это станет невозможным, поскольку включение в реестр привязано к сроку службы, а не к подписанию второго контракта.

Офицеры и выпускники высших военных заведений и раньше автоматически получали именной счет в реестре НИС. Теперь эта привилегия станет доступна всем новоприбывшим. Бюрократии станет меньше, простота и прозрачность системы увеличится. Нововведения в военной ипотеке 2019 года принесут пользу не только государству, но и самим участникам программы.

Как получить военную ипотеку в 2019 году

Порядок действий по оформлению военной ипотеки после трех лет накоплений средств на счете в 2019 году останется прежним. План для военнослужащего, который желает приобрести собственное жилье с помощью денег по госпрограмме:

- прошло более трех лет с того момента, как служащий получил индивидуальный номер счета в реестре НИС. Ему нужно выбрать регион и найти подходящее жилье. Сделать это можно самостоятельно, через агентов по недвижимости или с помощью ипотечных брокеров;

- когда подходящее жилье выбрано, пора подавать рапорт на получение Свидетельства участника НИС. В рапорте заявитель указывает примерный район, где собирается приобретать недвижимость. Срок действия Свидетельства — полгода. Теоретически если заявитель еще не выбрал квартиру, у него будет время сделать это уже после получения Свидетельства;

- выберите банк, который работает с военной ипотекой и находится в нужном регионе. Сегодня с участниками НИС работают все топовые банки страны — Сбербанк, ВТБ, Россельхозбанк, Зенит, Газпромбанк, СМП Банк, Ак Барс Банк и многие другие. Заемщик имеет возможность изучить условия у разных кредиторов и выбрать оптимальный вариант. Поскольку государство в лице Росвоенипотеки отвечает за стабильность выплат, банки охотно одобряют жилищные займы участникам программы;

- в банке военнослужащий пишет заявление, передает менеджеру Свидетельство участника и сопутствующие документы. Если стоимость жилья превышает 2,2 миллиона рублей, заемщик может погашать кредит из собственных средств. Чтобы получить одобрение на большую сумму, потребуется предоставить дополнительные документы и доказать свою платежеспособность. Негативная кредитная история в таком случае может стать препятствием на пути к покупке выбранного жилья. Решить этот вопрос можно через ипотечного брокера «Ипотекарь»;

- после того, как банк одобрил заявку на кредит и проверил квартиру на соответствие стандартным требованиям, заемщик и банк заключают договор ипотеки. На недвижимость накладывается залоговое обременение, продавец и покупатель заключают договор купли-продажи. Продавец получит деньги за жилье уже после того, как собственность на объект перейдет к новому владельцу. Обычно для перечисления денег стороны используют аккредитив (безналичный расчет).

Если супруги одновременно являются участниками НИС, они могут объединить свои накопления и приобрести жилье с использованием 4,4 миллионов рублей от государства. Когда в семье появятся дети и родители захотят вложить в покупку жилья материнский капитал, участники НИС не смогут это осуществить.

Дело в том, что материнский капитал подразумевает приобретение жилья на всех членов семьи, в том числе на детей. Военная ипотека является именной. Собственником жилплощади, купленной за счет ЦЖЗ, может быть только сам участник НИС, но не его дети.

Это необходимо учитывать при планировании покупки жилья с помощью военной ипотеки.

Есть у госпрограммы НИС важный нюанс — если заемщик досрочно покинет военную службу, ему придется вернуть государству все вложенные в ипотеку деньги. Не каждому под силу отслужить 20 лет во славу Родине. Но такие ситуации — большая редкость.

В основном участники крайне ответственно относятся к госпрограмме и не нарушают правила НИС. Если вы планируете покупать жилье по военному сертификату в Санкт-Петербурге или Ленобласти, обращайтесь в «Ипотекарь».

Мы поможем решить все вопросы с документами, выбрать надежный банк и обеспечим безупречное проведение ипотечной сделки.

Ипотека для военнослужащих по контракту: изменения в 2019 году

Обеспечение жильём разных категорий населения и, в частности, военнослужащих по-прежнему является одной из самых насущных проблем российского общества. До декабря 2015 года квартиры военным распределялись Департаментом жилищного обеспечения Минобороны РФ. Но 01.01.

2016 вступил в силу новый закон: на смену получению жилья в порядке очереди пришла ипотека для военнослужащих по контракту. Ее условия в 2018 году распространяются на определённые категории защитников Родины. Рассмотрим их и выясним, кто может рассчитывать на военную ипотеку.

Как действует ипотека для контрактников

Существует военная ипотека при государственной поддержке уже более 10 лет. При этом всем военнослужащие обеспечен индивидуальный подход при создании плана кредитования.

Ипотека для военных-контрактников схожа с ипотечным договором с банком, однако перевод первой суммы на счёт заёмщика осуществляется из госбюджета, а дальнейшие ежемесячные выплаты производятся Министерством обороны.

Главным условием участия в этой программе является накопительная ипотечная система (часто используется аббревиатура НИС).

После вступления в НИС на личном счёте военнослужащего начинают накапливаться денежные средства, перечисляемые государством на приобретение жилья. Переводятся они в течение всего срока службы – двадцати лет. Вместе с тем существует ограничение на период их использования: военная ипотека для военнослужащих по контракту позволяет сделать покупку жилья минимум после трёх лет службы.

Особые условия

Может возникнуть ситуация, когда имеющиеся на счёте средства не были истрачены. В таком случае военнослужащий имеет право использовать их на любые цели. Однако, как и любой программе, данной государственной системе присущи некоторые условия, которые следует учитывать, прежде чем воспользоваться накопленными финансами.

Кратко эти условия формулируются так:

- С увеличением продолжительности срока службы сумма субсидий возрастает.

- Семьи, имеющие трёх и более детей, получают преимущество в предоставлении военной ипотеки.

- Воспользоваться помощью государства по приобретению жилья можно только один раз.

Для кого предназначена

Ипотека для военных по контракту распространяется на военнослужащих следующих категорий:

- Прапорщики, офицеры, которые заключили долгосрочные контракты после 1 января 2005 года.

- Выпускники военных вузов, которые служат по долгосрочным контрактам начиная с 2005 и в более поздние годы.

- Военные в должности мичмана или прапорщика, отслужившие три и больше лет. Первый контракт.

- Матросы, солдаты, сержанты, старшины, вступившие в должность в 2005 году и позднее. Повторный контракт.

Получить военный ипотечный заём могут не только те, кто проходит службу, но и военные, вынужденно оставившие армию по таким причинам:

- увольнение по состоянию здоровья;

- увольнение в запас по семейным обстоятельствам;

- отставка по причине штатно-организационных изменений;

- достижение предельного возраста.

Существует также особое условие для военных, которые заключили контракт ранее 2005 года. Они имеют право принять участие в программе ипотечного кредитования, однако без открытия накопительного счета.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала.

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил.

Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным. При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2016 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2017 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Как оформить ипотеку

Для этого необходимо выполнить следующие мероприятия:

- Составить рапорт на имя командира своей части о желании стать участником государственной программы ипотечного кредитования военнослужащих.

Важно знать: офицеры это не обязаны делать, так как сведения о них уже находятся в реестре.

- После этого Главное командование ВС проверяет по имеющимся спискам всех участников и, основываясь на выявленной необходимости, формирует перечень документов, который передаётся в жилищный департамент.

- Военному, подавшему рапорт, присваивается личный регистрационный номер. Он получает его в уведомлении.

- Далее на основе НИС программа государственной поддержки «Росвоенипотека» открывает для военнослужащего счёт.

- Поступления на данный счёт начнутся сразу после того, как рапорт будет зарегистрирован в части.

- Затем военнослужащий выбирает банк для получения средств.

- После этого военнослужащий выбирает жильё. Военная ипотека позволяет приобрести квартиру и на первичном, и на вторичном рынке.

- Заключается с банком договор.

- Военнослужащий приобретает жильё по программе ипотеки.

Банки-участники

Узнав, как контрактнику получить военную ипотеку, можно приступать к выбору кредитного учреждения. Данные в ниже представленной таблице позволят вам ориентироваться в рассматриваемом сегменте финансового рынка.

| Сбербанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Газпромбанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Связь-банк | Военная ипотека | 400 тыс.- 2,1 млн | Базовая 10,9 | 3-20 лет |

| ВТБ24 | Ипотека для военных | 2,29 млн | от 9,7 до 10 | До 20 лет |

Все банки, в списке программ которых есть военная ипотека, предоставляют заём только гражданам РФ в возрасте 18-45 лет, служащим в армии на контрактной основе.

Подводя итоги необходимо сказать, что сотрудничество правительства с финансовыми организациями в системе льготного кредитования военнослужащих является действенной мерой для разрешения проблем российских граждан с приобретением личного жилья.

Изменения в военной ипотеке:

Военная ипотека: условия предоставления в 2019 году

В доипотечные времена военным надо было дождаться окончания службы, чтобы получить жильё. На то, чтобы купить его раньше, не хватало средств, вот и приходилось основную часть жизни прозябать в очереди, кочуя по съёмным квартирам.

Сегодня всё не так.

Собственное жильё в обмен на верную службу

Ситуация изменилась после того, как РФ стала приходить в себя после разрушительных 90-х и осознавать, что без сильной армии ей не обойтись. Государство посчитало, что военным необходимо обзаводиться полноценным жильём вовремя. Семьи не должны мыкаться по углам, пока глава защищает отечество.

Так, в 2004 году заработала госпрограмма «Военная ипотека» (ВИ). Тогда же, в соответствии с ФЗ № 117, было введено понятие НИС (накопительно-ипотечной системы), и создана она сама.

Программа всеобъемлюща: рядовые попадают в неё после того, как заключат контракт и напишут заявление, а более высокие чины — автоматически.

Военная ипотека более выгодна по сравнению с гражданской, особенно с учётом того, что деньги платятся не свои, а федеральные. Зато в обмен на подаренное жильё военный обязуется отслужить своей стране 20 лет верой и правдой.Если всё пройдёт гладко, то к 45 военнослужащий, выходя на пенсию, успевает рассчитаться с долгами, а жильё переходит в его собственность. Если же, получив квартиру по ВИ, он пожелает уйти со службы раньше, то придётся доплачивать оставшиеся деньги самостоятельно, вместе с процентами. Или же подарок придётся вернуть государству.

Пример 1

Офицер Зарудный по ВИ приобрёл квартиру за 2 млн. рублей. Он прослужил 5 лет, и за это время на жильё для его семьи государством было выплачено 1,1 млн. рублей. Затем Зарудному поступило интересное предложение о трудоустройстве, и он решил уволиться со службы досрочно.

Зарудному после выхода в отставку придётся самостоятельно выплатить оставшийся долг в 900 тысяч рублей. Если он этого не сделает, то его квартира отойдёт в пользу Минобороны.

В чём суть военной ипотеки

К ВИ допускаются все участники НИС. Тот факт, что у человека уже имеется жильё, не мешает ему получить ещё одно, используя ВИ. Долг по ипотеке погашает Министерство обороны РФ, и до окончания процедуры жилой объект остаётся у него в залоге. Роль самого военного сводится к выбору банка, через который будет осуществляться кредитование, и поиску застройщика (или готового жилья).

К жилой недвижимости, которую можно пробрести по ВИ, предъявляются жёсткие требования. Это закономерно: государство тратит деньги не для того, чтобы через 3-5 лет семья вновь оказалась нуждающейся в жилье.

Для военных в последние годы активно строятся новые дома, банки беспрепятственно кредитуют желающих получить квартиру именно в таком здании. На вторичном рынке тоже можно искать дом или квартиру, но она будет придирчиво обследована на предмет пригодности к ипотечной сделке.

Какую сумму на жильё можно получить по ВИ

Она складывается из двух частей: средств, накопленных в НИС, и банковского кредита. Не всегда удаётся получить от банка предельную сумму, она зависит от возраста заёмщика и срока службы.

Общая сумма ВИ подсчитывается элементарно. Например, человек отслужил в армии 3 года, за это время на его счету накопилось 700-800 тысяч рублей. Поскольку он молод, банк предоставит ему все 2,2 млн. рублей в кредит. Получается, что итоговая сумма ВИ составит 2,9 – 3 млн. рублей.

Кроме того, средства, которые накапливаются на счету участника НИС, инвестируются, в результате чего сумма увеличивается. В итоге, общая величина ВИ, смотря по тому, каков срок службы военного, объём кредита и процентный доход, получается в районе 3-5 млн. рублей.

Сумма ипотеки формируется из годовых сумм, определённых государством на каждый год, с учётом инвестирования. Как это делается, рассмотрим на примере.

Пример 2

Допустим, что Степанов начал службу в 2014 году, тогда же и оформил участие в НИС. На его счёт поступили средства, определённые для каждого года, начиная от 2014:

233 100 + 245 880 + 245 880 + 260 141 = 985 001 рублей.

Плюс кредит от банка в 2 340 000 рублей: 985 001 + 2 340 000 = 3 325 001 рублей.

Плюс доход от инвестирования.

В силу разнообразия требований банков, месячный платёж самому посчитать трудно, разве что воспользоваться калькулятором, который имеется на сайте каждого банка. А надёжнее всего обратиться к банковскому специалисту, который учтёт всё, даже мельчайшие нюансы.

Однако не надо забывать, что кое-что придётся оплачивать за свой счёт:

- банковскую комиссию и страхование;

- услуги экспертов, риэлторов и нотариуса;

- транспортные расходы, особенно при смене региона проживания.

Последние изменения ВИ

Сам принцип предоставления ипотеки для военных остался прежним. Механизм погашения долга работает по той же схеме, что и раньше: на счёт НИС поступают государственные деньги, а с него перечисляются кредитору взносы ЦЖЗ (целевого жилищного займа).

- Изменилась максимальная сумма займа, она стала 2,2 млн. рублей. против прежних 2,4.

- С 2018 года месячный платёж стал фиксированным, плавающая ставка отменяется. 12 российских банков начали в 2019 году работать по простой формуле:

- годовой взнос от государства участнику ВИ делится на 12 – определяется его месячная часть;

- банк отталкивается от этой суммы и предоставляет кредит такой величины, чтобы основной долг и проценты погашались равными долями (помесячно) за счёт государственных траншей.

Это хорошо и для банка, и для заёмщика. Он теперь имеет чёткий график погашения кредита и может более точно рассчитать момент завершения расчётов. Аналитики предрекают, что фиксация платежей вызовет увеличение количества сделок по ВИ в 2019 году.

- Ещё одна хорошая новость – в 2018 году произошло индексирование. В 2015-2016 годах его не было, и это повлекло за собой неприятности с состоянием долгов по ВИ. В 2017 году индексацию провели, доведя взнос до 260 141 рублей, в 2018 году тоже, и после этого взнос составил 268 465,6 рублей.

- К хорошим новостям можно отнести и активизацию действий, связанных с Постановлением Правительства № 627 от 25.05.2017 – о совмещении средств ВИ и МК (материнского капитала). Присоединение средств МК к ЦЖЗ позволяет быстрее погасить ипотечный кредит, а также даёт возможность приобрести жильё большей площади.

Долгий путь к собственному жилью

Если вы служите по контракту, то для участия в ВИ вам придётся предпринять цепочку шагов в заданной последовательности.

Станьте участником НИС

Прибыв на службу, вы пишете заявление об участии в НИС. На Ваше имя открывается персональный счёт.

Получите сертификат

По истечении 3-х лет подаёте рапорт о выдаче сертификата. Получив его на руки, имеете 6 месяцев на поиск жилья.

Выберите банк и составьте заявку

Банков, работающих с ВИ, сейчас немного, но их количество растёт. Наиболее приемлемы такие.

- «Сбербанк». Ставка 9,5%; авансовый взнос от 20%; предельная сумма 2,2 млн. рублей; кредит выдают не более, чем на 20 лет; штрафов за досрочное погашение нет.

- «Открытие». Ставка 11,9%; авансовый взнос от 20%; срок погашения 20 лет; предельная сумма 1,978 млн. рублей; возможно преждевременное погашение, частичное или полное; деньги даются только на «первичку».

- «Россельхозбанк». Авансовый взнос от 10%; предельная сумма 1,95 млн. рублей; личная страховка обязательна, при отказе ставка повышается на 1%; ограничений по виду недвижимости нет.

Подберите жильё

Поиски будут результативными, если прислушаться к рекомендациям банка. У них есть списки застройщиков, которые возводят жильё, соответствующее всем требованиям. Если вы хотите купить квартиру на вторичном рынке, то база подходящих объектов у банка тоже имеется. Если же найдёте что-то другое, то проверка будет основательной и продлится долго.

Заключите договор на предоставление кредита

На этом этапе определяется размер ежемесячного погашающего платежа, он сравнивается с величиной пополнения счёта от государства. Если поступления не покрывают платёж, то придётся добавлять свои деньги.

Подпишите договор ЦЖЗ

Подготовленные документы направляются в Росвоенипотеку. Там их рассматривают, при положительном решении следует оформление предварительного договора и оплата первоначального взноса.

Затем оформляется основной договор покупки жилья, если собственник согласен работать в условиях ВИ. Не все идут на это, поэтому собственника необходимо оповестить заранее, чтобы потом сделка не сорвалась.

Выполните страхование и зарегистрируйте жильё

Подписать договор о страховании жилья придётся непременно, после чего Росреестр произведёт его регистрацию. При этом оформляется залог и в пользу банка, и в пользу Минобороны, в данном случае – Росвоенипотеки.

Подумайте, стоит ли вам связываться с ВИ

Как любое явление, ВИ имеет две стороны – положительную и отрицательную.

К плюсам можно отнести низкую ставку кредитования, нивелирование роли кредитной истории и, самое главное, — осуществление платежей из госбюджета. К тому же, жильё будущий собственник выбирает сам, хоть он и не вполне свободен в своём выборе.

К минусам – небольшую сумму, выделяемую государством на покупку жилья, узкий круг доступных банков, долгий срок службы и сложности с оформлением. Негативно выглядят ограничения по выбору застройщиков, строгие требования к приобретаемому жилью, проблемы с долевым строительством и налоговым вычетом.

Ви без кредитования

Деньги, накапливающиеся на именном счёте, военный может не трогать до выхода на пенсию. А потом взять их и использовать на покупку жилья. Наличными получить их нельзя, но платёж за квартиру будет совершён, при этом затрат на обслуживание кредита удастся избежать. Это сильно экономит средства, а значит, позволит купить жильё с большей площадью или лучшего качества.

Этот вариант очень хорош для тех, у кого проблем с жильём не наблюдается. Вот категории военнослужащих, которые могут приобрести недвижимость, сэкономив на кредитовании:

- при выслуге лет не менее 20;

- при достижении 45 лет;

- если человек, отслужив более 10 лет, уволился и остался без жилья;

- если отставка последовала из-за проблем со здоровьем или в связи со структурными изменениями Минобороны.

Вывод получается такой

- У военного, где бы он ни служил, есть возможность приобрести собственное жильё за государственный счёт.

- Вступать в госпрограмму ВИ следует только тем, кто твёрдо решил посвятить свою жизнь службе на благо Родины.

- Молодым солдатам, которые только что заключили контракт, стоит подождать с подачей рапорта на участие в НИС.

Бывает, что продлить контракт желание пропало, а долги уже висят, и расписаны на 10 лет вперёд.

- Для молодых семей военных с 2-3 детьми, но без своего жилья, ВИ особенно выгодна, поскольку к ней можно присоединить МК.

Военная профессия в России наконец-то становится не только почётной, но и рентабельной.

Во всяком случае, для решения жилищного вопроса найден надёжный инструмент.

Военная ипотека в 2019 году: ежемесячная и ежегодная сумма накоплений

Ипотечники – традиционный объект для шуток: долговую кабалу на 20-30 лет не обыгрывает только ленивый. Но есть и исключение из этого правила – военная ипотека, где взносы за жилье платит государство.

Участнику НИС (накопительно-ипотечной системы) нужно лишь соблюдать несколько условий: состоять в программе не менее трех лет, не уволиться до окончания выплат и выбрать недвижимость не дороже 2,4 млн рублей. Правда, здесь есть свои нюансы.

Как узнать сумму накоплений по военной ипотеке

До появления НИС квартиры от государства полагались только уволенным по выслуге лет военнослужащим. Нужно было ждать пенсии, чтобы получить собственное жилье – но и оно выдавалось в порядке очереди.

Военная ипотека открыла новые возможности: приобрести недвижимость до увольнения, выбрать квартиру или дом в любом уголке России, жить там самому или получать дополнительный доход от сдачи в аренду.

Тысячи участников НИС задались вопросом – как рассчитать средства по военной ипотеке и поймать самый удачный момент для покупки жилья.

Чтобы узнать сумму накоплений, можно воспользоваться одним из трех способов:

- зайти в личный кабинет на официальном сайте НИС (информация предоставляется по регистрационному номеру);

- дождаться ежегодного письма с официальным уведомлением;

- подать запрос командиру части.

Полученная цифра и станет основой для расчета суммы военной ипотеки. Простой калькулятор на сайте поможет узнать максимальный размер кредита, который готовы предоставить банки, а также оценить собственные финансовые возможности.

Какой будет сумма военной ипотеки в 2019 году

После занесения в реестр НИС на имя военнослужащего открывается личный счет, куда государство регулярно перечисляет деньги. Несколько лет назад взносы были ежемесячными, но сейчас средства поступают раз в год.

Накопления не лежат мертвым грузом – они работают так же, как и на любом депозитном вкладе. Доходы от инвестиций приходят на личный счет, капитализируются и «крутятся» дальше.

Чем больше размер накоплений по военной ипотеке, тем выше дополнительный доход.

У военнослужащих есть выбор: дождаться максимальной суммы (в 2019 году она составляет 2,4 млн рублей) или приобрести жилье в кредит.

Чаще всего участники НИС предпочитают второй вариант – покупают недвижимость и гасят ежемесячные взносы за счет поступлений из федерального бюджета.Поскольку гарантом в этом случае выступает государство, банки охотнее одобряют сделки по военной ипотеке и назначают пониженные проценты.

В 2019 году взнос по военной ипотеке составит 280 009,7 рублей – это на 4,3% больше, чем в предыдущем году.

Грубо говоря, ежемесячная сумма выплат ограничится 23 334 рублями – именно на нее можно рассчитывать при покупке недвижимости в кредит. Супруги, состоящие в НИС, могут объединить свои накопления.

Тогда сумма увеличится вдвое. Если субсидии не хватает для покупки выбранного жилья, военнослужащий вправе добавить собственные средства.

Что ждет военную ипотеку в 2019 году

По итогам 2018 года в бюджете НИС образовался большой дефицит – более 90 млрд рублей. Помимо этого, выросло число включений в программу через суд – из-за упущенных сроков и недостаточной информированности. Поэтому в законе о военной ипотеке появились (или появятся) нововведения.

| Участие в НИС | Офицеры – автоматически после присвоения первого звания, рядовые – по заявлению | Автоматически через 3 года службы по контракту или после присвоения первого офицерского звания |

| Разрешение на покупку жилья | Через 3 года после включения в реестр НИС | Через 10 лет службы по контракту |

| Стандарты получения ипотеки | У каждого банка – свои | Единый стандарт, разработанный Министерством Обороны и согласованный с ключевыми банками |

| Банкротство застройщика | Если оно совпало с досрочным увольнением, военнослужащему приходилось возвращать деньги и оставаться без жилья | Деньги будут помещены на эскроу-счет и выплачены застройщику только после ввода здания в эксплуатацию |

| Пенсионная выслуга | 20 лет, в некоторых случаях – 10 лет | Обсуждается увеличение верхней планки до 25 лет |

Когда лучше забирать накопления по военной ипотеке? Некоторые военнослужащие предпочитают ждать, пока накопится максимальная сумма. Другие участники НИС покупают квартиру в кредит, как только соберут первоначальный взнос. И в этом есть смысл – фактическая стоимость недвижимости растет с каждым годом, а индексация накоплений за ней не успевает.