Ипотека без справки о доходах в ВТБ24

Содержание

Где можно оформить ипотеку без справки о доходах?

Ипотека без справок о доходах – не самый выгодный формат жилищного кредитования, но это отличный выход для тех, кто не имеет постоянного официального дохода или не может подтвердить его документально.

Общие особенности ипотечных кредитов без справок о доходах

Если у человека есть возможность подтвердить свой заработок, то ему стоит сделать это, ведь тогда банки сочтут его более благонадежным и платежеспособным, тем самым повысится и вероятность одобрения. Но, к сожалению, далеко не каждый гражданин может документально подтвердить доход. Оформить ипотеку без справок о доходах сегодня чаще всего хотят следующие категории лиц:

- студенты;

- неработающие пенсионеры;

- безработные граждане;

- люди, трудящиеся неофициально;

- лица, имеющие очень небольшой доход.

Отсутствие необходимости представлять справку о доходах далеко не всегда означает, что банк не предъявляет требования к стажу. Например, Сбербанк и ВТБ24 предлагают своим клиентам займы по двум документам, однако наличие работы и определенного стажа все равно обязательно.

Решая оформить жилищный заем без представления справок о доходах, человек получает некоторые преимущества:

- высокая скорость оформления;

- минимальный пакет документов;

- более лояльные требования со стороны банков;

- возможность получить крупную сумму средств на покупку даже при совсем небольшой заработной плате.

В Сбербанк и ВТБ24 за ипотекой такого рода есть смысл обращаться только в том случае, если человек имеет постоянное место работы, просто не может или не хочет представлять справку о доходах или зарплата его слишком мала.

Есть у ипотеки без справок о доходах и свои минусы. К их числу относится следующее:

- повышенная процентная ставка;

- более внушительный размер первоначального взноса;

- меньшее количество предложений по ипотеке со стороны банков.

Если после изучения плюсов и минусов человек все же еще хочет оформить кредит такого типа, то он сразу же задается вопросом, какие банки дают ипотеку без справки о доходах. Самыми известными учреждениями являются Сбербанк и ВТБ24. Условия по их займам следует рассматривать отдельно.

Ипотека по двум документам в Сбербанке

Сбербанк, являясь крупнейшим банком страны, предусмотрел для своих потенциальных клиентов большое количество предложений по ипотеке. К заемщикам финансовое учреждение относится достаточно строго в плане требований, однако и здесь можно оформить жилищный кредит всего по двум документам, не подтверждая свои доходы документально.

Оформление ипотеки по 2 документам возможно сразу в двух направлениях: при покупке строящегося или готового жилья. Причем если на какой-то формат действует акция с пониженными скидками, то она распространяется и на ипотеку в упрощенном варианте.

За лояльность банка в отношении доходов заемщику придется заплатить уже не 10 – 15% от стоимости из своего кармана, а не менее 50%. Срок кредитования при этом для всех единый — он может варьироваться от 1 года до 30 лет.

Крупную сумму по такой ипотеке получить не удастся. Если обычные предложения позволяют одалживать до 30 000 000 рублей, то по двум документам выдадут уже не больше 8 000 000 рублей. Лишь для граждан Москвы и Санкт-Петербурга лимит повышен до 15 000 000 рублей. Минимальный размер займа составляет 300 000 рублей.

Процентные ставки по такой ипотеке выше, чем при обычной. Например, при покупке строящегося жилья она может варьироваться от 8,4 до 10,5% в зависимости от срока кредитования и использования электронной площадки Сбербанка для регистрации сделки.Банк предъявляет к заемщику и ряд обязательных требований. Они заключаются в следующем:

- российское гражданство;

- положительная кредитная история;

- возраст — от 21 года в момент подачи заявки до 65 лет на момент полного погашения задолженности заемщиком (непредоставление справки о доходах снижает максимальный порог с 75 до 65 лет);

- общий стаж работы за последний год — 1 год;

- наличие постоянной работы в течение 6 последних месяцев.

Пакет документов для оформления минимален. Он включает заявку на получение ипотеки, паспорт гражданина РФ и еще один документ, который бы подтверждал личность заявителя.

«Победа над формальностями» от банка ВТБ24

ВТБ24 для своих клиентов тоже разработал ипотеку, для получения которой не требуется справка о доходах. Условия кредитования в этом случае будут следующими:

- заемщик должен предоставить первоначальный взнос в размере 30% от стоимости приобретаемой недвижимости;

- размер займа варьируется от 600 000 до 30 000 000 рублей для Москвы, Московской области и Санкт-Петербурга, а для всех остальных регионов максимальный размер — 15 000 000 рублей;

- максимальный срок погашения задолженности перед банком — 20 лет;

- процентная ставка начинается с 10,7% годовых, но при отказе от комплексной страховки она автоматически повышается на 1%.

На таких условиях потенциальный заемщик может купить квартиру в строящемся доме или готовое жилье.

Размер процентной ставки по кредиту зависит еще и от площади жилья. Если она составляет 65 м2 и выше, то процентную ставку снижают еще на 0,5%.

Для оформления такой ипотеки банк требует представления паспорта и СНИЛС. Мужчинам в возрасте до 27 лет также понадобится военный билет. Причем финансовое учреждение готово кредитовать заемщика даже в том случае, если он не имеет постоянной регистрации в регионе обращения.

Заемщик должен удовлетворять и ряду требований банка. Возраст — от 21 до 65 лет, отсутствие просрочек и наличие положительной кредитной истории. Потребуется и трудовой стаж на последнем месте в течение полугода, 1 год за последние 5 лет.

Заключение

Ипотека без подтверждения доходов позволяет заемщику получить деньги на покупку жилья без лишних трудностей и формальностей. Однако стоит быть готовым к менее выгодным условиям кредитования, причем многие банки оставляют требование относительно наличия работы, что лишает возможности оформить заем тех, кто трудится неофициально.

Ипотека без подтверждения дохода в ВТБ 24 – условия получения, требования к заемщикам и пакет документов

В связи с тяжелой экономической ситуацией в стране, многие граждане не имеют стабильного заработка или официального трудоустройства. Другие, в свою очередь, не хотят афишировать свои доходы.

Большое количество российских банков и других кредитных организаций таким не надежным, на их взгляд, клиентам отказывают в кредитовании. Однако в ВТБ не так давно появилась возможность взять ссуду на квартиру, не подтверждая свои доходы.

Ипотека без подтверждения дохода ВТБ своими условиями существенно отличается от обычных кредитов. Они намного жестче, ведь банк таким образом защищает себя от рисков.

Получить положительный ответ от ВТБ можно при условии внесения большого первоначального взноса. Он должен составлять 40% от рыночной стоимости недвижимости. Меньших ставок нет, только при предоставлении в ВТБ документов.

Особенности ипотеки без подтверждения дохода

Эта программа кредитования от ВТБ имеет множество положительных сторон. Прежде всего, она позволяет получить собственное жилье в максимально короткие сроки. При этом кредитование распространяется не только на готовые квартиры, но также и на те, которые находятся на этапе строительства. Суммы, которые выдает банк в кредит, позволяют приобрести даже жилье элитного уровня.

Для оформления кредита ВТБ требует минимальный пакет документов. Поэтому клиентам не нужно тратить много времени на сбор всех бумаг и оформления справки о дохдах. Заявка клиента рассматривается в короткие сроки. Обычно заемщик получает ответ уже на следующий день.

Свои риски от ипотеки без подтверждения доходов ВТБ компенсирует большим первоначальным взносом. Клиент таким образом выкупает внушительную часть квартиры, а также подтверждает свою дальнейшую платежеспособность.

Когда заемщик не имеет средств на первоначальный взнос, он также может рассчитывать на оформление ипотеки без подтверждения своего финансового состояния. При внесении залогового имущества, например автомобиля, или оформления поручительства. ВТБ также даст положительный ответ.

Основные недостатки

Главный недостаток ипотеки без подтверждения дохода — это, как уже упоминалось выше, большой первоначальный взнос, который может внести далеко не каждый. Кроме того, заемщики не имеющие справку о доходах, должны понимать, что процентная ставка для них будет сравнительно выше, чем для лиц, которые могут подтвердить свой доход документально.

Еще один минус заключается в том, что могут возникнуть трудности при получении имущественного налогового вычета. Связанно это с тем, что его расчет осуществляется на основе данных, которые отображаются в справке 2- НДФЛ. Данная справка содержит информацию об источнике дохода, размере заработной платы и удерживаемых налогах.

Условия ипотеки без подтверждения доходов

Такой банковский займ нельзя назвать выгодным. В процессе погашения ипотеки клиент переплачивает большую сумму. Условия кредитования от ВТБ 24 следующие:

| Сумма кредита | Максимальная сумма кредита для жителей Москвы и Санкт-Петербурга составляет 30 миллионов рублей. Для жителей других городов России она составляет 15 миллионов рублей. При этом банк установил и минимальный порог кредитования, который составляет 600 тысяч рублей. |

| Процентная ставка | До 13,6 % годовых |

| Срок кредитования | 20 лет |

| Первоначальный взнос | 40 % от рыночной стоимости квартиры |

Список необходимых документов

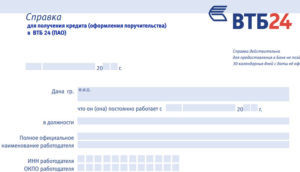

При получении такой ипотеки клиент должен предоставить только два документа – паспорт и еще один документ на выбор, который подтверждает личность.

К примеру, это могут быть водительские права, ИНН, СНИЛС. К ним нужно приложить банковскую анкету, где потенциальный заемщик должен ответить на вопросы ВТБ.

Мужчинам призывного возраста дополнительно нужно принести в отделение банка военный билет.

В случае, если клиент банка состоит в законном браке, то ВТБ 24 также рекомендует для оформления ипотеки взять следующие документы:

- свидетельство о браке;

- паспорт супруга/супруги.

В некоторых случаях ВТБ может потребовать от клиента документы, которые подтверждают наличие средств для внесения первоначального взноса по ипотеке. Это может быть, например, выписка с банковского счета.

Условия ипотеки под залог имущества в ВТБ 24

Не всегда заемщик имеет возможность внести первый взнос. Тем более, что ипотека без справок в ВТБ 24 предполагает внесение 40% от цены, а это несколько сотен тысяч рублей. В такой ситуации банк может выдать заемные деньги, но только ели клиент предоставит залоговое имущество.

Условия такой ипотеки остаются стандартными. Сумма займа может варьироваться до 30 миллионов рублей, а годовой процент составляет 13,6% годовых. Срок кредитования для каждого клиента определяется индивидуально, однако максимально составляет 20 лет.

Процедура оформления

Процедура оформления ипотеки без справки о доходах стандартная. После получения положительного ответа, заемщик может начинать искать подходящую жилплощадь. На это банк дает три месяца.

При поиске квартиры нужно учитывать требования, которые выдвигает ВТБ 24. Так, банк не одобрит кредит на приобретение квартиры в доме, который идет под снос, или если в ней была проведена перепланировка без согласия ЖКХ и других государственных органов.

Самый лучший вариант – это свободная квартира в новостройке. Однако не каждый может позволить себе приобрести дорогостоящую жилплощадь на первичном рынке.

Но, если покупать квартиру на вторичном рынке, то нужно убедиться в том, что владелец согласен продавать квартиру через ипотеку.После банк проводит оценку недвижимого имущества и определяет точный размер кредита. На его размер влияет оценочная стоимость квартиры, цена, по которой жилплощадь продается, и размер первоначального взноса.

На последнем этапе заемщику нужно предоставить в отделение банка весь перечень документов на приобретаемую квартиру.

Сюда входят документ о праве собственности продавца, свидетельство о государственной регистрации, справка об отсутствии обременений и другие. Получив их, банк подписывает с заемщиком кредитное соглашение и перечисляет деньги на карту.

В среднем на всю процедуру оформления ипотеки и покупку квартиры уходит от нескольких недель до нескольких месяцев.

Обязательное страхование

Выдавая ипотеку без подтверждения дохода, ВТБ 24 стремится максимально снизить свои риски, ведь существует вероятность, что клиент будет не в состоянии выплачивать ипотеку своевременно. Именно поэтому банк ввел обязательное комплексное страхование для заемщиков, не подтверждающих свою платежеспособность. Комплексное страхование включает в себя:

- страхование имущества;

- страхование человека.

Личное страхование не является обязательным. Однако если клиент банка решил отказаться от него, то ВТБ увеличивает годовую процентную ставку на 1%. Так, она будет составлять 14,6%.

Личное страхование подразумевает под собой передачу обязательств клиента перед банком на страховую компанию, если с ним что-либо случится. Это может быть серьезная болезнь, из-за которой он потерял трудоспособность, инвалидность или смерть.

В этих случаях страховая компания будет продолжать самостоятельно выплачивать ипотеку согласно банковского договора. Стоит отметить, что страховка будет полезна не только ВТБ. Клиент банка благодаря ей может чувствовать себя в безопасности.

В случае возникновения непредвиденных обстоятельств он всегда может полагаться на помощь страховщиков.В целом, ипотека без подтверждения доходов от банка ВТБ 24 имеет свои преимущества, и свои недостатки. Главный минус состоит в том, что оформляя такую ипотеку, клиент соглашается на довольно жесткие условия.

Так, придется выплачивать большой процент годовых относительно стандартных кредитов в сжатые сроки. Однако, это единственный вариант получить хорошую квартиру для тех, кто не может доказать свою платежеспособность.

ВТБ: ипотека без подтверждения дохода

Для большинства современных людей ипотечный кредит является единственной возможностью приобрести собственное жилье. Но даже эту возможность получается использовать не у каждого.

Ипотека обязательно требует справок о доходах, и это становится непреодолимым препятствием для граждан, работающих неофициально или получающих черно-белую зарплату. Решение предлагает банк ВТБ – ипотека без подтверждения дохода здесь доступна каждому.

Поговорим подробнее о кредитных программах данной организации.

Особенности ипотеки без предоставления справок о доходах в ВТБ

Любой банк дает возможность получения кредита без подтверждения дохода своим зарплатным клиентам. ВТБ-24 не исключение – его зарплатники могут взять без лишних справок кредиты следующих категорий:

- потребительские;

- авто;

- ипотечные (как на новостройки, так и на жилье вторичного рынка);

- под залог имеющейся недвижимости;

- рефинансирование.

Важно! Зарплатными клиентами считаются граждане, получающие заработную плату на карты банка ВТБ-24, выданные им в рамках зарплатного проекта. Если клиент самостоятельно подавал в бухгалтерию своего работодателя заявление о переводе з/п на карточку ВТБ-24, он не входит в категорию зарплатников.

Однако, даже у лиц, не связанных клиентскими отношениями с ВТБ-24, есть возможность получить в этом банке ипотеку без лишних справок. Для этого в банке существует программа «Победа над формальностями». Принять участие в ней может любой гражданин РФ. Основные особенности данного предложения:

- распространяется на покупку готового жилья в новостройках и на вторичном рынке;

- подходит для рефинансирования ипотеки, взятой в стороннем банке;

- не требует документов о трудоустройстве и доходах;

- необходим первоначальный взнос в размере 30–40% от стоимости жилья (размер взноса зависит от типа приобретаемой недвижимости).

Ставки по продукту «Победа над формальностями» выше, чем по остальным кредитным предложениям банка ВТБ-24 в среднем на 0,5 процентных пунктов.

Предоставляемые программы банка

По состоянию на июнь 2019 года у банка ВТБ-24 в ассортименте имеется около десятка различных ипотечных программ. Но наиболее популярными из них выступают кредиты без подтверждения дохода, а также займы под залог имеющегося у заемщика жилья. Расскажем о них чуть более подробно.

Без подтверждения доходности

Участие в программе «Победа над формальностями», в рамках которой оформляется ипотека ВТБ 24 без справки о доходах, может принять любой человек, достигший 21-летнего возраста.

Банк не устанавливает ограничений по гражданству потенциального заемщика – воспользоваться предложением могут как подданные РФ, так и граждане других государств.

По части прописки также нет никаких ограничений – она может быть постоянной, временной или отсутствовать вовсе.

Несколько строже требования банка к месту работы потенциального клиента. Он должен обязательно вести трудовую деятельность в компании, расположенной на территории РФ. Впрочем, россияне также могут работать в зарубежных филиалах транснациональных компаний – это не помешает взятию кредита. А вот граждане других стран должны быть трудоустроены только на территории РФ.

Если гражданину недостаточно его собственного дохода для получения займа в нужном объеме, он может привлечь к кредиту в качестве поручителей: супруга/супругу (как законных, так и гражданских), родителей, детей, братьев или сестер. На поручителей предоставляется такой же пакет документов, что и на основного заемщика.

Важно! Супруги в обязательном порядке идут поручителями по данной программе, за исключением случаев, когда у пары оформлен брачный договор.

Под залог имущества

Оформить кредит под залог имеющегося жилья могут только граждане РФ старше 21 года. Для них обязательно наличие постоянной регистрации и места работы на территории страны.

Также для участия в данной кредитной программе обязательно потребуется подтверждение дохода одним из двух способов: справка по форме налоговой/справка о з/п по форме банка.

Обойтись без этих документов смогут только зарплатные клиенты ВБТ-24 – вся информация об их доходе у банка уже имеется.

Основные условия ипотечного кредитования без справок о доходах

Займы на покупку недвижимости по программе «Победа над формальностями» выдаются банком на следующих условиях:

- срок займа – до 20 лет;

- размер кредита – от 600 000 до 30 млн. руб.;

- первоначальный взнос – 30% от стоимости жилья при покупке новостройки, 40% — при покупке вторички;

- использование материнского капитала и прочих сертификатов невозможно.

Что касается процентной ставки, ее минимальное значение будет зависеть от категории приобретаемой недвижимости:

- 9,95* – для квартир долее 100 кв. м.;

- 10,35* – для квартир от 65 кв.м.;

- 10,85* – для квартир менее 65 кв.м.;

- 10,75* – при рефинансировании ипотеки, независимо от площади жилья.

*В списке указана минимально возможная ставка по займу. Конкретный процент будет определяться банком индивидуально для каждого заемщика.

Как оформить ссуду в ВТБ

Ипотека ВТБ 24 без справки о доходах с первоначальным взносом выдается банком по минимальному пакету документов. В него входят паспорт заемщика, свидетельство ИНН или СНИЛС, для мужчин моложе 27 лет – военный билет.

Подать первичную заявку на получение займа можно как в отделении ВТБ-24, так и на его официальном сайте. Ссылка на кредитную анкету расположена на странице с описанием кредитного продукта. Рассмотрение заявок производится банком в течение 24 часов с момента их подачи.

Особенности страховых полисов

Для участия в кредитной программе «Победа над формальностями» обязательно оформление полиса комплексного страхования. Услуга включает в себя:

- страхование жизни и здоровья заемщика;

- страхование титула приобретаемой недвижимости;

- страхование жилья от утраты и повреждений.

Важно! Отказ от страховки квартиры невозможен. Но клиент ВТБ-24 может отказаться от страхования жизни и здоровья. Это приведет к повышению базовой ставки по займу на 1 процентный пункт.

Достоинства и недостатки такой ипотеки

Плюсы ипотеки без подтверждения дохода очевидны:

- отсутствие хлопот по сбору документов;

- возможность приобретения недвижимости даже лицами без официального трудоустройства;

- доступность займа для иностранных граждан;

- быстрое рассмотрение заявки;

- отсутствие требований к прописке;

- возможность привлечения поручителей при недостатке собственного дохода.

Что касается недостатков данной программы кредитования, наиболее значимым из них будет повышенная процентная ставка. Также из недочетов можно выделить необходимость первоначального взноса в довольно крупных размерах и невозможность использовать для него средства государственных сертификатов. Это сильно сокращает круг лиц, способных воспользоваться рассматриваемым кредитным продуктом.

Как повысить шанс одобрения кредита

Банк ВТБ-24 достаточно лоялен к своим заемщикам. Но анкеты лиц, претендующих на займы без подтверждения дохода, он рассматривает довольно строго. Чтобы повысить свои шансы на одобрение, гражданам следует подготовиться к подаче заявки:

- свести к минимуму задолженности по уже имеющимся займам;

- ликвидировать просрочки по кредитам и погасить пени (при наличии);

- проверить свою кредитную историю;

- запастись документами, подтверждающими дополнительный доход (при наличии).

Также нелишним будет за 2–3 месяца до отправки анкеты завязать клиентские отношения с ВТБ-24 – открыть в данном банке вклад или накопительный счет, завести дебетовую карту (и регулярно пользоваться ею) и т. д.

Как показывает практика, собственным клиентам банк охотнее идет навстречу, чем сторонним лицам. Если в ипотечном кредите планируется участие созаемщиков, им тоже следует провести описанные выше мероприятия.

Выводы

В банке ВТБ-24 можно взять заем на приобретение недвижимости в новостройке или на вторичном рынке без подтверждения дохода. Для этого банком разработана программа «Победа над формальностями».

Участвовать в ней могут как россияне, так и подданные иностранных государств. Для взятия кредита будет обязательным первоначальный взнос: 30% от стоимости жилья при покупке новостройки или 40% — при приобретении вторички.

В качестве первоначального взноса нельзя использовать средства материнского капитала или иных государственных сертификатов.

На каких условиях выдается ипотека без подтверждения дохода в ВТБ?

Кредитование является востребованной услугой у населения. Особенно пользуются спросом крупные ссуды для приобретения дорогостоящего имущества.

Ряд финансовых учреждений существенно упростили процесс оформления ипотечного кредита, предоставив заемщикам возможность получить заем, имея при себе всего два документа.

Среди банков выделяется ВТБ, так как предлагает выгодные программы. В данном случае необходимо рассмотреть условия кредитования в ВТБ в Москве.

Особенности кредита без справки о доходах

Получить крупную ссуду в Москве или ином регионе страны по двум документам может каждый гражданин РФ, соответствующий требованиям банка. Однако здесь можно столкнуться с рядом нюансов:

- Крупный первоначальный взнос.

- Проводится полноценная проверка заемщика.

- Более серьезные требования кредитора к гражданину.

- Ипотечные программы предоставляются под определенное жилье.

- Ссуда оформляется только в российских рублях.

Ипотека без подтверждения дохода в ВТБ оформляется совместно со страховкой залогового имущества, а также при получении полиса страхования жизни и риска утраты рабочей должности.

Интересно! Оформлять полис страховки на жизнь и рабочее место не обязательно, однако финансовое учреждение в случае отказа от услуги не удовлетворит заявку заемщика.

Преимущества

Ипотечный кредит в ВТБ без подтверждения доходов имеет следующий ряд положительных моментов:

- не требуется подготавливать дополнительные документы для банка;

- нет необходимости несколько раз посещать отделение кредитора;

- заявка рассматривается значительно быстрее;

- предоставляется крупная ссуда на выгодных условиях;

- заемщик может подать заявку и получить точное решение в удаленном режиме.

Чтобы получить ипотеку по двум документам, клиенту не обязательно готовить подтверждение официального дохода или иметь трудоустройство в соответствии с ТК РФ. Доступный кредит оформляется при наличии любого стабильного источника получения денежных средств.

Недостатки

Несмотря на ряд положительных качеств, такая программа кредитования имеет некоторые минусы:

- заемщик не получит одобрение при наличии испорченной кредитной истории;

- ссуда не предоставляется, если имеется высокая платежная нагрузка по займам;

- оформить ипотеку можно только на недвижимость, которая реализуется застройщиком-партнером кредитора;

- доступна более высокая процентная ставка, если сравнивать с обычными ипотечными программами;

- кредит на покупку жилья в Москве или ином регионе оформляется только под те объекты, которые расположены в одном районе с отделением кредитора.

Дополнительно существенным недостатком программы кредитования является обязательное страхование имущества, а также высокий риск утраты имущества при нарушении условий договора.

Важно! При нарушении кредитных обязательств заемщик рискует утратить не только имущество, но также и основную массу уплаченных средств, так как компенсация не предусматривается.

Ипотека без подтверждения доходов в банке ВТБ

Заемщик может взять ипотеку в банке ВТБ без подтверждения доходов на установленных финансовым учреждением требованиях и условиях. При этом параметры программ несколько менее выгодные в сравнении с традиционными ипотечными продуктами. Дополнительно присутствуют более весомые риски, а также окончательные переплаты по ипотечной ссуде.

Интересно! Финансовое учреждение ВТБ является корпорацией, в которую входят многие российские банки, однако каждая отдельная компания предлагает для клиентов свои условия.

Условия банка

Ипотечный кредит в Москве заемщик может оформить без справки о доходах на следующих условиях:

- клиенту предоставляется ссуда под ставку от 8,9% в год;

- срок кредита составляет от 5 до 20 лет;

- минимально выдается 600 тыс. рублей;

- максимально предоставляется до 30 млн. рублей;

- клиент может выбрать доступное жилье из предложений банка.

При оформлении в обязательном порядке требуется совершить первоначальный взнос, а также оформить страховку на объект обеспечения.

Требования к заемщику и недвижимости

Для того чтобы оформить ипотеку в банке ВТБ, требуется соответствовать следующим требованиям финансового учреждения:

- возраст заемщика от 21 года до 75 лет;

- наличие российского гражданства и регистрации на территории РФ;

- отсутствие действующих просрочек по кредитам;

- наличие высокого и стабильного дохода;

- объект, как правило, предлагает банк (он должен располагаться в том же районе, где имеется отделение кредитора).

Ссуда выдается при обязательном страховании объекта обеспечения, а также внесении первоначального взноса в размере от 10% стоимости имущества. Дополнительно может потребоваться наличие созаемщика или поручителя.

Список документов

Чтобы оформить доступный ипотечный кредит по двум документам, необходимо представить следующие бумаги:

- паспорт гражданина Российской Федерации;

- СНИЛС (страховой номер индивидуального лицевого счета);

- в отдельных случаях у заемщиков запрашивают ИНН (индивидуальный налоговый номер гражданина).

При необходимости наличия поручителя или созаемщика эти лица предоставляют общегражданский паспорт российского образца.

Как повысить шанс на одобрение кредита

Заемщик не всегда может рассчитывать на однозначное принятие положительного решения банком по заявке. Существует следующий ряд способов для увеличения вероятности одобрения:

- Предварительное полное погашение имеющихся займов.

- Наличие созаемщика или поручителя.

- Полноценное предоставление информации при заполнении кредитной заявки.

- Наличие высокого заработка или обслуживания в этом банке.

- Улучшение своей кредитной истории.

Присутствует вероятность увеличения шансов на одобрение при наличии у заемщика дорогостоящего имущества в собственности. Кроме того, увеличивается вероятность положительного решения при официальном подтверждении дохода.

Важно! Подтверждением стабильного уровня дохода является не только справка по форме 2-НДФЛ, но также ряд других документов.

Ипотечное кредитования пользуется большим спросом, так как не все граждане имеют возможность накопить на дорогостоящий имущественный объект и купить его. В этом случае существенно помогает ипотека, которая предоставляется банком. Среди кредиторов имеется масса предложений, однако ссуда по двум документам в банке ВТБ является для многих оптимальным вариантом.

: как правильно взять ипотеку

Ипотека без документов о доходах

Множество людей пользуются ипотечными кредитами, чтобы приобрести жильё.

Как поступить, когда зарплата выдается в конверте, работа происходит на дому, а доход низок? Как получить ипотеку без документов о доходах? Любой банк идет на риск, одобряя кредит человеку, не подтвердившему свою платежеспособность, но получает преимущество на фоне других. Разберемся, где и как оформить ипотеку без справки о доходах.

Сейчас некоторые банки предлагают клиентам взять ипотеку без предоставления справки о доходах. В таком случае, достаточно озвучить свой доход, но ставка по такому кредиту вырастет на несколько процентов.

Как правило, это выгодно людям, срочно нуждающимся в деньгах, не желающим подготавливать весь перечень документации, либо тем, кто имеет высокий доход, но имеющим работу неофициального плана (им трудно подтвердить свой уровень заработка).

На что смотрит банк

Банки обращают внимание на ряд важных для них моментов, при выдачи ипотеки без подтверждения дохода заемщика

Важно понимать, что в таких случаях банки имеют свои критерии и оценки, которые помогают убедиться в платежеспособности клиента, а именно:

- недвижимость;

- движимое имущество;

- возраст;

- состояние здоровья;

- образование;

- место работы;

- должность.

Главное – показать банку свою платежеспособность, для этого нужно предоставить документацию о крупных приобретениях, поможет взять ипотеку таким образом и наличие созаемщика, имеющего высокий официальный доход.

Период кредитования

Многие банки предъявляют строгие возрастные ограничения для желающих взять ипотечный кредит без справки о доходах, обычно, от 21 до 60 лет. Могут так же осведомиться о платежеспособности клиента неофициальным способом. В банках, имеющих срок выплат ипотеки до 50 лет, при использовании упрощенного варианта по двум документам, срок может сокращаться до 20 лет.

Требования к первоначальному взносу

Получая ипотеку без документов о доходах, вырастает размер первой выплаты, порой она стартует с отметки в 50%, а при стандартном ипотечном кредитовании первоначальная выплата отсутствует или составляет до 20%.

Любой банк тщательно изучит кредитную историю, прежде чем выдать ипотеку. Если обнаружатся непогашенные кредиты и другие задолженности, у банка будут причины для отказа в выдаче ипотеки без документов о доходах.

Рекомендовано к прочтению: Кто получает положительное решение по ипотеке от банка.

Где взять ипотеку без справки о доходах

Есть банки, оформляющие ипотеку без справок о доходах, при предъявлении паспорта, и другого документа, удостоверяющего личность кредитуемого.

Для этого подойдут:

- водительские права;

- пенсионное удостоверение;

- СНИЛС;

- загранпаспорт;

- военный билет.

На сегодняшний день существует немалый перечень банков, которые готовы предоставить ипотеку без справки о доходах

К банкам, где можно взять ипотеку без справок, относятся: Сбербанк, ВТБ24, Альфа Банк, DeltaCredit, Банк Москвы, Газпромбанк, и др. Чтобы найти наиболее подходящий вариант, стоит обратиться в филиал заинтересовавшего банка.

Рассмотрим более подробно условия ипотечного кредитования такого рода, имеющиеся на сегодняшний день на рынке.

Тут можно получить ипотеку при наличии двух документов для покупки:

- готового жилья;

- строящегося жилья;

Рассмотрены будут заявления граждан, которые в состоянии внести 50% от общей стоимости жилой недвижимости как первый взнос.

Размер процентной ставки Сбербанка, при оформлении ипотеки без подтверждения дохода

ВТБ24

Обратившись сюда, можно получить ипотеку без справки о доходах, в таком случае размер первоначального взноса будет от 35%, также нужно иметь при себе паспорт и СНИЛС и заполнить анкету.

На ставку влияет общая сумма кредита, размер первого взноса, тип приобретаемого жилья и история предыдущих кредитов, начальная ставка от 10,7%.

Пользуясь этой программой, можно взять в ипотеку жилплощадь в строящемся жилом доме или на вторичном рынке жилья. Заявку на получение ипотеки можно оформить онлайн.

Условия банка ВТБ 24 по ипотеке без документов о доходе

Банк ДельтаКредит

В банке ДельтаКредит проходит программа Ипотека по одному документу, благодаря которой можно оформить ипотеку без справки о доходах с первой выплатой от 10 до 40%, величина будет зависеть от типа приобретаемой недвижимости. Возможно использовать материнский капитал. Минимальная ставка от 10,25%.

Банк Москвы

Можно получить ипотеку без документов о доходах в Банке Москвы, пользуясь программой Простая ипотека. От клиента потребуется наличие паспорта и СНИЛС, первоначальный взнос — от 40%, воспользоваться сертификатом на материнский капитал для этого в данном случае не представляется возможным.

Надбавка за оперативность составляет 0,7% к ставке кредитования, одобрение занимает до 24 часов.

Ипотеку без предоставления справок о доходе можно получить и в Россельхозбанке, для этого понадобится всего два документа.

Альфа-Банк

Есть возможность взять ипотеку без справок в данном банке, для того, чтобы приобрести недвижимость на первичном и рынке уже готового жилья.

Первый взнос должен быть не менее 50% от стоимости жилья, процентная ставка стартует с 10,74%. Из документов нужно иметь при себе паспорт и СНИЛС.

Газпромбанк

В Газпромбанке также есть возможность получения ипотеки по двум документам, первоначальный взнос начинается с 10%, а минимальная ставка – 9,5%, при предоставлении сертификата на материнский капитал клиент сможет уменьшить сумму первого взноса, не менее, чем до 5%.

Как взять ипотеку без подтверждения доходов

В случае отсутствия постоянного заработка или места работы, либо когда зарплату выдают «черную», единственным способом получить ипотечное кредитование является ипотека без подтверждения доходов.

Но необходимо понимать, что ипотека без справки о доходах выдается на более жестких условиях, по сравнению с обычным ипотечным кредитованием.

Получить сегодня ипотеку без дополнительных справок совершенно реально при условии, что вы располагаете минимум 30-35 % суммы на приобретение недвижимости и вас не пугает высокий размер ежемесячных платежей.

Кому подойдет ипотека без справки о доходах

Наиболее удобным способом оформления кредита без справки о зарплате являются ипотечные предложения «по двум документам». Что они собой представляют? Это кредитный продукт, который создан, чтобы ускорить процесс подачи и рассмотрения кредитной заявки, привлечь клиентов, не имеющих возможность предоставить справку о доходах по каким-либо причинам.

В связи с этим целевой аудиторией данных программы являются:

- Лица, кому кредит необходим срочно и они не располагают временем для сбора пакета документов;

- Граждане, имеющие высокий уровень дохода, который трудно подтвердить документально.

Требования для получения ипотеки без справок и поручителей

За редким исключением требуется наличие гражданства РФ. Оценивают личность заемщика, учитывают возраст, незапятнанную кредитную историю в этом банке.

Требования банка в данном случае будут строже, чем в случае стандартной ипотеки: к примеру, Сбербанк для ипотеки по двум документам на десять лет уменьшает возрастной рубеж возврата кредита. Также сотрудники банка могут проверить доходы неофициальным способом.

Но неоспоримым преимуществом данного вида кредитования является отсутствие необходимости покупки пакета документов.

Перечень необходимых документов

Первым и главным документом, который требуется во все банки, является паспорт заемщика. Относительно второго документа у банков требования несколько отличаются.

Как правило, он или дополнительно подтверждает личность наряду с паспортом (загранпаспорт, водительские права, военный билет); либо подтверждает наличие у заемщика нужной суммы для выплаты первоначального взноса (жилищные сертификаты, выписка со счета).

Подтвердить, что вы располагаете средствами для первоначального взноса, придется в обязательном порядке. Если данное подтверждение не заявлено, как «второй документ», банк без него принимает решение по конкретной кредитной заявке. Далее заемщику дают некоторое время для представления документальных сведений о наличии денег для первого взноса.

В случае одобрения заявки, необходимо в течение определенного срока принести документы на залоговое имущество, среди них:

- кадастровый паспорт;

- копия свидетельства собственности правообладателя, правоустанавливающего документа;

- выписка из единого государственного реестра прав, которая должна быть выдана не ранее тридцати дней до предоставления в банк;

- предварительный договор, подтверждающий покупку залогового объекта заемщиком.

Условия получения ипотеки без справки о доходах

В связи с тем, что ипотека по двум документам без подтверждения доходов связана с повышенным риском для банка, условия кредитования по данным программам значительно жестче по сравнению с рядовой ипотекой. К тому же последняя с каждым годом становится либеральнее: уменьшают ставки, увеличивают период возврата денег.

Сравним все ключевые параметры типичного кредитования с ипотекой без справки о доходах.

Величина первоначального взноса

В числе кредитных предложений по упрощенной схеме встречаются первоначальные взносы равные 30 — 50 %. Есть ограничения по максимальной величине: к примеру, при малой сумме кредита первоначальный взнос может быть не выше 65 %.

Тогда как стандартная ипотека сегодня предлагает варианты, исключающие первоначальный взнос, либо с взносом, равным 10-20 %.

Величина процентной ставки

Что касается ипотечного кредитования по упрощенной схеме, здесь ставки выше. Некоторые банки напрямую связывают их с существующими ставками по другим программам. В других банках просто устанавливают повышенные ставки.

Максимальный размер кредита

Зачастую можно встретить ограничение по размеру максимальной суммы кредита. В случае упрощенной схемы кредитования, она снижена еще больше.

Если заявитель официально не работает

Можно ли взять ипотеку без официального трудоустройства? Зачастую проблема невозможности предоставить справку возникает потому, что заявитель неофициально работает и не может получить справку 2-НДФЛ, отражающую реальный его доход.

В таком случае можно оформить ипотеку без официальной работы, в этом случае официальная справка 2-НДФЛ заменяется справкой по форме банка, последняя заполняется работодателем.

Данный документ для банка представляет собой аналог 2-НДФЛ, ипотеку с ним можно оформить, но поскольку риск кредитора повышается, то в банковских тарифах в этой ситуации предусматривается повышение ставки.

На сегодня самый удобный способ получения займа — ипотека без справки 2 НДФЛ. Как взять ипотеку без официального трудоустройства. Необходимо предоставить всего два документа:- Общегражданский паспорт,

- СНИЛС или права, или заграничный паспорт.

Ипотека без справок о доходах является отличным вариантом для людей, получающих неофициальный доход, без стажа, кто не способен подтвердить справкой с работы уровень своего дохода.

Целевой аудиторией банков, выдающих данный вид ипотеки, выступают семьи, имеющие средний и высокий неподтвержденный официально достаток.

Большинство банков выдают ипотеку по упрощенной схеме только лицам с российским гражданством, не моложе 21 года, с чистой кредитной историей.

В какой банк обратиться

Какие банки дают кредиты по двум документам.

Уютное жилье становится ближе благодаря предложению от Сбербанка. Здесь предлагают кредиты на приобретение квартир, жилых домов и иных жилых помещений на вторичном рынке:

- минимальная сумма кредита составляет 300 тысяч рублей;

- величина процентной ставки от 12,50% (для молодой семьи);

- срок кредитования — до 30 лет;

- величина первоначального взноса — от 15%(для молодой семьи).

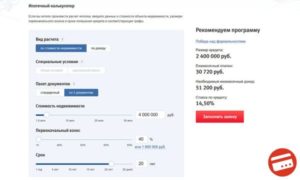

Для ВТБ 24 требуется, чтобы заемщик был не младше 21 года и имел гражданство РФ. Условия получения ипотеки по упрощенной схеме:

- сумма кредита составляет минимум 1,5 млн рублей, максимум — 15 млн рублей;

- ставка по кредиту равна 14,5% (в случае оформления комплексного страхования, иначе процентную ставку увеличат на 1%).;

- срок возврата кредита до 20 лет;

- сумма первоначального взноса от 40% стоимости покупаемой недвижимости.

Кредит в этих банках в 2019 году можно получить, не подтверждая доходы и занятость.

Заемщики также могут обратиться в некоторые другие банки, но главным условием при этом является крупная сумма первоначального взноса по такой программе.

В целом, ипотека без справок не самое выгодное кредитование, но данная ипотечная программа обеспечивает одних жильем, а другим позволяет значительно увеличивают их клиентскую базу, заработать больше. Данная разновидность ипотеки имеет право на дальнейшее существование.