Досрочное погашение кредита при аннуитетных платежах в Сбербанке

Содержание

Досрочное погашение кредита при аннуитетных платежах в Сбербанке

Все должники должны знать, что досрочное погашение кредита в Сбербанке при аннуитетных платежах возможно в любом случае. Кредитная организация не имеет права отказать заемщику, если он желает полностью или в части погасить кредит до истечения срока договора, более того она обязана вернуть часть процентов за пользование банковскими денежными средствами. Обсудим это более подробно.

Варианты поведения заемщика

В зависимости от имеющегося запаса денежных средств заемщик выбирает один из возможных способов погашения действующего кредита досрочно: не полное погашение или полное.

Чаще всего выбирают частичное погашение, поскольку полное погашение, хоть и выгоднее, но обходится дороже. При таком варианте должник вносит сумму на счет, которая больше запланированного графиком ежемесячного взноса.

После такого внесения график меняется, становясь более выгодным для заемщика.

Даже если в дальнейшем заемщик не будет гасить кредит досрочно, сумма ежемесячного взноса по новому графику будет меньше. Насколько меньше? Это будет зависеть от внесенной суммы и доли, которая уже погашена.

Полное погашение предполагает внесение всей суммы оставшегося долга на счет единовременно, при этом обязательство закрывается досрочно, а должнику возвращается часть процентов за пользование банковскими деньгами. Автоматически все эти действия «провернуть» не получится.Каждый этап, начиная с внесения суммы на счет, и заканчивая возвратом процентов, а также части страховой суммы требует согласования и составления определенных документов.

Если сделать это без ведома Сбербанка, средства будут списаны лишь в объеме обычного ежемесячного платежа и заемщик не получит той выгоды, на которую рассчитывал.

Перед досрочным закрытием займа

Просто так, без дополнительной договоренности большую сумму в счет погашения долга вносить нельзя.

Хотя можно еще на стадии заключения кредитного договора сделать «доброе дело» и написать заявление на безакцептное снятие денег, которые лежат на кредитном счете.

Что это даст? А это, как раз, позволит вносить, когда угодно, какую угодно сумму для не полного погашения займа и каждый график будет переделываться, исходя из выплат вносимых заемщиком.

Досрочное погашение можно оформить через систему Сбербанк Онлайн.

Это вроде бы выгодно и в банк каждый раз бегать не надо. Сотрудники Сбербанка даже сами часто предлагают оставить такое заявление, но в этом действии кроется «подводный камень».

Дело в том, что при автоматической переделке графика не учитывается сумма процентов, которые банк должен вернуть должнику обратно. И если не обратится в банк вовремя, он присвоит деньги, которые по закону обязан вернуть заемщику.

Так что дистанционное взаимодействие с банком не всегда выгодно. Что нужно сделать должнику в обычных условиях, чтобы погасить кредит полностью или в части?

- В первую очередь должник уточняет в банке, какую сумму на текущее число он должен кредитной организации. Можно зайти в систему Сбербанк Онлайн, где такая информация тоже есть.

- Далее нужно рассчитать насколько выгодно погашение в данный момент времени, и в каком размере его нужно сделать.

- Едем в банк и пишем заявление в установленной форме, где кроме прочего, нужно будет указать сумму, которую планируете внести, сумму остатка и сумму текущей задолженности. Также нужно будет указать в какую дату эта дополнительная сумма в счет досрочного погашения должна быть списана.

- Дальше сотрудник при заемщике составляет типовое дополнительное соглашение, в котором прописывает все необходимые данные, должник читает это соглашение и подписывает.

- После этого сотрудник банка предлагает заемщику ознакомиться с новым графиком погашения задолженности и внести нужную сумму.

Как изменится график

В случае частичного погашения кредита, банки предлагают заемщикам два варианта: сокращение срока договора, но сохранение размера выплат в первоначальном объеме или сокращение размера ежемесячных выплат при сохранении срока. Сбербанк старается срок сохранить, уменьшив размер ежемесячных выплат по кредиту, второй вариант не предлагается.

Сотрудники банка, составляя новый график, вычитают из суммы оставшейся задолженности (тело кредита + проценты) внесенную денежную сумму. Из получившегося результата вычитаются еще и проценты за сэкономленный период.

Например, если внесенная сумма равняется выплатам за 5 месяцев, то и из общей суммы процентов по кредиту нужно отнять сумму процентов за 5 месяцев, пропорционально уменьшив платеж за последующие месяцы.

Расчеты можно произвести самостоятельно и проверить насколько честно со своими клиентами поступает кредитная организация.

Вернет ли банк проценты

Хотелось бы особо отметить тот факт, что Сбербанк не всегда возвращает «лишние» проценты заемщикам, которые полностью досрочно погасили свои кредитные обязательства. В некоторых случаях банк возвращает эти проценты, но пересчитывает их неверно, о чем разочарованные клиенты не раз рассказывали на различных форумах и в социальных сетях.

Задача заемщика полностью досрочно погасившего кредит, во-первых, взять справку из отделения Сбербанка о том, что он больше банку не должен, а во-вторых написать заявление возврат процентов и приложить к нему эту справку и кредитный договор.

При наличии заявления и документов Сбербанк в ближайшее время пересчитает «лишние» проценты и вернет заемщику деньги.

Если расчеты банка покажутся бывшему должнику неверными, он может пожаловаться управляющему отделения Сбербанка или в региональный офис.

Итак, выгодно ли досрочно выплачивать кредит, если он гасится аннуитетными платежами? При наличии свободных денег это очень выгодно, а если еще и все правильно сделать, можно получить от Сбербанка приятные бонусы. Удачи!

Досрочное погашение кредита в Сбербанке — Все о финансах

(10 5,00 из 5)

Загрузка…

Досрочное погашение аннуитетного кредита Сбербанка осуществляется в порядке, предусмотренном договором. В процедуре существуют отличия для полного и частичного погашения, кроме того, необходимо учитывать порядок расчета аннуитетных платежей.

Особенности досрочного погашения кредита

Сберегательный банк, как и многие российские банки, не препятствует досрочному погашению кредитов. В Сбербанке предусмотрены лояльные условия:

- за преждевременное погашение комиссия не взимается;

- размер суммы для перекрытия задолженности ограничен только графиком платежей;

- разрешается погашать ссуду в любое время, но по закону заемщик должен сообщить банку о своем намерении не менее чем за 30 дней.

Перед проведением досрочной выплаты должник оценивает выгоду, просчитывает, какую сумму можно сэкономить. Преимущества внесения платежей до срока зависят от варианта погашения.

| Полная оплата долга | Частичная оплата |

| Позволяет избавиться от кредитных обязательств. После единовременной выплаты рекомендуется запросить справку о полном погашении | Помогает уменьшить размер ежемесячного взноса или кредитный период. После внесения части суммы от общей задолженности клиент получает новый график платежей |

Как погасить кредит с аннуитетными платежами?

Кредит с аннуитетом погашается ежемесячно равными взносами. Начисление производится на всю сумму займа, при этом доля процентов в платеже постепенно уменьшается. Заемщик в первой части кредитного периода выплачивает в основном проценты, на уплату долга идет только небольшая часть взноса. Через несколько месяцев клиент переходит к уплате «тела» ссуды, то есть основного долга.

Аннуитетный метод начисления усложняет процедуру погашения, поэтому важно подать заявление на изменение платежного графика.

Досрочное погашение может не принести выгоды, если проводится во второй половине кредитного периода, например, по ипотеке. В этом периоде заемщик уже выплатит все проценты, и сумма основного долга существенно не изменится.Для снижения переплаты надо осуществить досрочную оплату в начале срока кредитования, сумма процентов при этом уменьшится.

Пошаговая инструкция для досрочного погашения

Для преждевременной выплаты кредита «Сбербанка» рекомендуется выполнить ряд действий:

- перечитать кредитный договор, платежный график;

- рассчитать сумму для полной или частичной досрочной выплаты задолженности с учетом аннуитетного метода начислений, рекомендуется использовать специальный калькулятор;

- проконсультироваться с сотрудником банка для проверки расчета;

- подать заявление в Сбербанк о частичном или полном погашении займа (обязательно указать дату списания переплаты);

- за 3-5 дней до даты списания положить на счет денежные средства в нужном размере;

- убедиться, что банк произвел погашение, получить новый график платежей или справку о полном отсутствии долга.

Заемщик должен уведомить банк за 30 дней до проведения процедуры погашения.

Для этого он подает заявление в письменном виде в двух экземплярах. Один экземпляр с отметкой (печатью и подписью сотрудника) оставляет себе. В заявлении обязательно указывается дата списания денег со счета.

Согласно внутренним правилам Сбербанка допускается подача заявлений за 5 дней до погашения. Рекомендуется уточнять сроки у кредитного менеджера. Бланк заявления можно взять в отделении. Для заполнения надо приготовить паспорт, кредитный договор, реквизиты счета для списания, дату погашения и расчет суммы платежа.

Досрочное погашение кредита в Сбербанке через личный кабинет

Банкинг Сбербанка позволяет оформлять займы, вносить платежи и погашать задолженность до срока.

Порядок погашения кредитов аннуитетного и дифференцированного типа рассмотрен в Руководстве по Сбербанк Онлайн.

Заявки принимаются через личный кабинет по рабочим дням. Перед проведением операции надо убедиться, что на счете есть достаточная для перевода сумма.

Пошаговый порядок погашения кредита частями:

- на странице займа открыть «Операции по кредиту», перейти в операцию «Частично погасить кредит» (можно зайти через «Досрочное погашение»);

- заполнить следующие реквизиты: счет или карта для списания, дата платежа, сумма (минимальную сумму можно рассчитать автоматически);

- нажать «Оформить заявку», проверить введенные параметры, подтвердить после получения СМС;

- заявка отправляется в банк, автоматическое списание произойдет в указанную заемщиком дату.

Для проверки данных о проведенной транзакции необходимо через раздел «Досрочное погашение» найти «Историю досрочных операций».

Остаток задолженности для полного преждевременного погашения рассчитывается на текущий день, независимо от выбранной даты проведения операции. Если закрытие кредита будет производиться в другой день, к вычисленной сумме прибавляют «набежавшие» проценты.

Пошаговый порядок полного гашения кредита:

- открыть «Досрочное погашение» и «Полностью погасить»;

- заполнить параметры на открывшейся странице: счет списания, дата платежа (по умолчанию установлена дата следующего платежа), нажать «Оформить заявку»;

- проверить реквизиты, подтвердить, ввести код из СМС, отправить на рассмотрение.

Транзакцию можно проверить в «Истории досрочных погашений» через раздел «Кредиты». Проверку желательно выполнить на следующий день после автоматического списания. В отделении надо запросить справку о полном закрытии задолженности.

Заявление

Процедура досрочного закрытия кредита в Сбербанке является простой, но имеет свои нюансы. Заемщик должен правильно рассчитать сумму к погашению, подать заявление в установленный срок. Важно проверить факт зачисления денег в счет погашения, чтобы убедиться, что проценты больше не будут начисляться.

При частичном погашении клиент имеет право изменить параметры займа. Для этого надо обратиться в отделение для составления нового графика платежей.

Прочтите также: Частично досрочное погашение кредита в Сбербанке

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Досрочное погашение кредита при аннуитетных платежах в Сбербанке в 2019 году — онлайн, выгодно, рассчитать, условия

Аннуитетные платежи предполагают, что для должника не возникает никаких затруднений помнить сумму платежа в этот месяц, поскольку они постоянно равны, что предполагает, что первую половину срока время он в большей степени платит проценты, чем потом, когда в основном погашается тело задолженности.

При этом в случае выплаты части долга ранее срока эти деньги равномерно распределяются по оставшемуся периоду, в результате он остается таким же, а уменьшается лишь ежемесячная сумма.

Согласно правилам Сбербанка условия досрочной оплаты займа различаются в зависимости от того, идет ли речь о:

| Частичном погашении | Должник в данный месяц вносит большую сумму, чем обязан, но долг за ним остается |

| Полном | Покупатель недвижимости оплачивает всю остающуюся сумму и долгов перед организацией у него не остается |

Существенное различие в процедуре между двумя этими случаями в том, что окончательная оплата производится в любой день (если это не выходной и не праздник), а частичная — происходит в очередную дату, когда должен быть произведен аннуитетный платеж.

Осуществить такое действие можно либо в отделении банка (об этом варианте будет рассказываться подробно в нескольких следующих разделах), либо онлайн на портале Сбербанка (этому методу посвящен один специальный раздел ниже).

Каковы условия

Досрочное погашение кредита в сбербанке при аннуитетных платежах предусматривает следующие условия:

| При частичном срок кредита в целом не меняется | Только пересчитываются регулярные взносы, становясь меньше |

| Это платеж нужно перевести в сумме | Которая не может быть менее 15 тысяч рублей |

| В то же время максимальный размер частичного погашения не оговорен | Иначе говоря, если оно не полное, то заемщик формально может выплатить сумму, сколь угодно близкую к таковому, хотя в реальности вряд ли имеет смысл перечислять 80 или 90% вместо 100% остающейся задолженности |

| Комиссия и штраф | За данное действие отсутствуют |

При намерении закрыть заем клиент Сбербанка действует следующим образом:

| Проверяет свой кредитный счет | Чтобы установить, какая сумма на нем имеется на настоящий момент на остатке |

| Далее обращается в банк | С уведомлением относительно своего намерения произвести данное действие |

| После этого переводит средства на упомянутый счет | В числе прочего это можно сделать:

|

| Далее в день, на который назначено погашение | Потребуется написать заявление на данный предмет в Сбербанке, в этой бумаге требуется привести:

|

| Затем на следующий день | Эта операция будет выполнена |

| После этого сотрудники этой организации | Произведут пересчет остающейся задолженности, и изменят график платежей |

| Если же она выплачена полностью | То лицу, которое приобрело недвижимость, вручается справка о том, что это произошло |

Как правильно рассчитать

Расчет выгоды должнику от того, что он произведет погашение своего долга (его доли) ранее срока может быть осуществлен с помощью кредитного калькулятора онлайн. В этом сервисе должны быть введены его сумма, а также его процентная ставка и срок.

кредитный калькулятор на сайте Сбербанка

Далее пользователь вводит сумму, которую он желает погасить ранее срока, после чего ему будет выдан результат, сколько он сможет сэкономить по кредиту, перечислив средства в этой величине.

Можно ли выплатить онлайн

Да, как уже указывалось, это возможно. Для этого должнику требуется завести аккаунт в системе Сбербанк-Онлайн, у него должны быть логин и пароль.

Досрочное погашение кредита в Сбербанке-онлайн. Шаг 1

При их наличии ему потребуется зарегистрироваться в системе под данным пользователем.

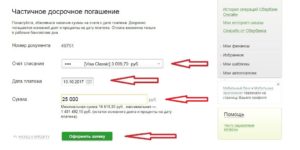

Далее в системе ему потребуется выбрать раздел «Операции по кредиту», далее вкладку «Досрочное погашение», а внутри нее — «Частично погасить кредит» либо же «Полностью погасить кредит».

досрочное погашение кредита в Сбербанке-онлайн. Шаг 2

Далее операции в обоих случаях (как при выплате полной суммы, так и просто более крупного взноса, чем положено) сходны:

| Сначала потребуется прописать параметры действия | В списке «Счет списания» указать тот счет, с которого придет положенная сумма;В поле, относящемся ко дню платежа, ввести соответствующую дату или указать ее с помощью календаря.В поле Сумма ввести величину средств, которые заявитель собирается передать банку;При этом минимальная сумма (15 тысяч), которая допускается к принятию, указана ниже;Если должник желает досрочно перечислить меньшие средства, ему потребуется обратиться с соответствующим запросом в отделение организации |

| Следом пользователь | Жмет кнопку «Оформить заявку» |

| Далее он проверяет | Параметры планируемого действия |

| Затем соглашается на его подтверждение | С помощью мобильного сообщения (SMS) |

| Далее этим способом должнику на телефон | Привязанный к его аккаунту (сим-карта для соответствующего номера обязательно должна быть в его распоряжении!), приходит пароль в СМС-сообщении (в течение нескольких минут или быстрее). Ему необходимо прочитать его текст и удостовериться, что реквизиты, установленные для операции в системе Сбербанк Онлайн совпадают с теми, что указаны в этой sms-ке. Если, несмотря на то, что она пришла именно в оговоренный промежуток времени, параметры в ее тексте не совпадают с параметрами досрочного платежа, вводить этот пароль нельзя, также не следует сообщать его сотрудникам Сбербанка |

| Если же данные совпадают | То в поле с названием «Введите SMS-пароль» внутри окна «Подтверждение частичного досрочного погашения» вводятся пришедшие в сообщении символы |

| Далее жмут на кнопку Подтвердить | — |

| После этого в указанную пользователем дату | Средства будут списаны |

Сведения о текущем состоянии операции доступны должнику внутри той же вкладке Досрочное погашение через информационный раздел с названием История досрочных погашений.

Равным образом его можно посмотреть и в личном меню в общей истории операций, выполненных через Сбербанк-Онлайн.

В целом вышеуказанная процедура совпадает как для полного, так и частичного погашения, различия лишь в перечисляемых суммах.

: по данной теме

Выгодны ли аннуитетные платежи

Выгода аннуитетных платежей заключается в том, что каждый раз должнику требуется вносить одну и ту же сумму, поэтому ему не требуется все время запоминать различные цифры (как при дифференцированной схеме). И самый последний платеж будет ровно таким же, как и первый.

В частности, при описываемом в статье варианте существенно проще планировать семейный бюджет, поскольку каждый месяц из него нужно вычитать строго определенную сумму.

Помимо этого поскольку дифференцированная разновидность предполагает, что первое время ежемесячные взносы будут гораздо больше, нежели количестве средств, которое регулярно требуется отдавать по второму варианту, именно аннуитетная система предпочтительна, если лицо, которое приобретает жилье, в настоящее время имеет менее высокий доход, но рассчитывает на его увеличение.

На первых порах такой вариант его поддержит на плаву (если он приходит к выводу, что не сможет осилить ранние платежи по дифференцированной схеме), но и далее ему никогда не придется платить больше, соответственно, от возросшего дохода у него будет оставаться больше средств.

Однако следует учитывать общее правило, согласно которому при описываемом в этой статье варианте совокупный размер отданных средств будет больше, как, соответственно, и переплата.

По этой причине, если покупатель недвижимости на момент заключения сделки уже получает такую зарплату, что он способен справиться с начальными сравнительно высокими платежами по дифференцированной схеме, то ему следует выбрать именно ее, поскольку в таком случае в общем он отдаст меньше.

Разумеется, и во второй половине срока кредита, полученного по последней схеме, ему придется отдавать уже существенно меньше, чем по аннуитетной.

При этом стоит отметить, что в плане досрочного погашения выгоднее вариант с дифференцированной схемой.

Причина в том, что в этой ситуации должник гасит как тело кредита, так и проценты, которые начисляются на остающуюся его часть.

Если же речь об в большей степени проценты, должник, который в какой-то момент задумывается о досрочном погашении, может обнаружить, что он выплатил банку весьма значительную сумму только по процентам.Поэтому сократить эту компоненту не получится, а основное тело задолженности потребуется погасить в любом случае.

По этой причине покупателю объекта недвижимости, который допускает досрочное погашение, имеет смысл определиться именно в пользу дифференцированного варианта.

Таким образом, аннуитетная схема платежей предполагает, что каждый месяц должник платит Сбербанку одинаково.

Она, как и дифференцированная допускает досрочное погашение, при этом в данном случае происходит перерасчет этого идентичного взноса, который становится меньше, а не сокращение срока выплаты.

Погашение кредита допускается произвести как лично в отделении Сбербанка, написав заявление, так и через интернет в своем аккаунте в системе Сбербанк-Онлайн.

Предварительно можно вычислить, сколько должник сэкономит при перечислении части средств таким образом с помощью специального сервиса калькуляции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как осуществляется досрочное погашение кредита при аннуитетных платежах?

Согласно статистике, услугами кредитных учреждений хотя бы раз в жизни пользовалось около 80 процентов граждан РФ. При этом лишь небольшая часть клиентов действительно разбирается в досрочном погашении кредита при аннуитетных платежах. И может делать свой выбор осознанно.

Для многих других даже стандартные термины оказываются лишь пустыми словами.

Аннуитетные платежи: в чём отличия от других схем?

Кредитные продукты именно с аннуитетными платежами реализуются на рынке чаще всего. В данной схеме предполагается, что каждый месяц клиент вносит равные суммы для погашения своей задолженности.

Первая половина срока договора уходит на то, чтобы рассчитаться за проценты в связи с использованием заёмных средств. И только ко второй половине этого срока погашается главная часть, которая называется телом.

С одной стороны, у такого графика есть преимущества. Снижаются риски возможных переплат, их количество. Но клиентам часто более выгодны дифференцированные платежи. Согласно такому варианту, уменьшается именно главный долг. А проценты начисляются уже на остаток по нему.

Но при выборе аннуитетного варианта повышается процент одобрения заявок. Потому многие клиенты выбирают именно данное решение. Кроме того, суммы плановых платежей небольшие в первое время.

Ещё одно достоинство – прозрачность. То есть, всем сразу понятно, что и как работает.

Каким бывает досрочное погашение при аннуитетных платежах?

Существует два способа досрочного погашения кредита при аннуитетных платежах для тех, кто хочет раньше времени рассчитаться со своими долгами. У каждого из вариантов свои особенности. Данный вопрос заслуживает рассмотрения уже на этапе подписания соглашений.

Например, допустим вариант с частичным досрочным погашением. Предполагается, что уменьшается тело основного долга. Но есть и варианты, когда сумма остаётся без изменений, зато сокращаются сроки. Нужно только погасить последний ежемесячный платёж, иначе счёт не закроется.

Просрочки по договорам чаще всего приходятся на период отпусков. Потому многие стараются внести оплату заранее, за несколько месяцев в такой ситуации.

Но в некоторых организациях предусматривается автоматическое списание средств со счетов при достижении определённых условий. Тогда автоматически меняется и график. Потом рекомендуется узнать дополнительную информацию относительно нового решения, чтобы не создавать проблем.Если же такого варианта не предусмотрено, то придётся заранее писать соответствующее заявление. Только после списания средств возможно получение нового графика.

На официальных сайтах организаций есть специальные калькуляторы, которые помогут рассчитать схему досрочного погашения. И узнать конкретные цифры по программе.

В чём выгода от досрочного погашения?

Обычно банковские специалисты стараются избегать разговоров, связанных с данной возможностью. Ведь банк в случае использования любого варианта досрочных платежей теряет часть прибыли. Но выгодно ли данное решение для самих клиентов?

Безусловно, достоинства имеются:

- Уменьшение не только основной задолженности, но и суммы средств, вносимых каждый месяц. Наступает чувство удовлетворения, ведь и финансы после принятия решения уменьшаются не так сильно.

- Использование денег для решения задачи, которая действительно имеет значение.

Но при аннуитетных платежах досрочные погашения долгов не всегда имеют только преимущества.

К примеру, вместо решения этого вопроса можно потратить деньги на собственное развитие. Чтобы потом устроиться на лучшую работу. И найти место с более высокой заработной платой. И уже использовать её для погашения. Если кредит оформляется в большой сумме, то ежемесячные платежи не сильно изменятся, даже после частичного погашения задолженности.

Какие нюансы следует учесть заранее?

- Любой банк даёт информацию о такой возможности. Но для самого погашения указывается лишь возможный минимум.

- Иногда налагаются определённые штрафы и санкции за совершение подобных действий.

Рекомендуется заранее изучить условия кредитной организации, чтобы у её сотрудников не осталось никаких вариантов.

Информация о досрочных погашениях обязательно указывается в копии договора, остающейся у клиентов.

- К примеру, обычный срок внесения платежей – 15 июля. Но платёж вносят 10 числа. Но перерасчёт всё равно делают лишь по следующему периоду. Сумма ежемесячного платежа уменьшается после 15 числа.

- Поход в банк и составление заявления – обязательный шаг при досрочном погашении, выбранные схемы действия и суммы на данное положение не влияют. Нарушать подобные банковские стандарты нельзя.

Излишне уплаченные проценты: правила подсчёта

Коммерческие кредиты от аннуитета предпочитают отказываться. А вот при потребительском кредитовании такая схема стала распространённой.

У коммерческого кредитования есть и другие особенности.

Банки обычно оставляют за собой решение о том, пересчитывать излишне уплаченные проценты, или нет. Это касается и ипотечных программ. Здесь ещё раз надо упомянуть о необходимости внимательного изучения договоров до того, как всё будет подписано.

Если перерасчёт недопустим, то можно предпринять такие действия:

- Написать претензию с просьбой о проведении процедуры.

- Если банк отказался – у клиента есть право подать иск в суд.

Исковое заявление можно подать максимум спустя три года после того, как заключён кредитный договор. Главное – предоставить как можно больше доказательств в пользу своей позиции.

С использованием данной схемы можно возместить не только сами проценты, но и затраты по принудительному оформлению страховок на жизнь и здоровье. Надо только предоставить подтверждающую документацию.

Сумма процентов к возмещению легко определяется самостоятельно.

Обычно она выражается в форме разницы между объёмом процентов, начисленных по всему сроку действия договора, а так же суммой процентов, которые определены за время использования заёмных средств, в том или ином случае.

Дополнительные советы для заёмщиков

Схема досрочного погашения ссуды во всех банках почти одинаковая:

- Заёмщик составляет заявление с выражением чёткого намерения по досрочному погашению. Обычно это требуют сделать минимум за 30 дней до даты планируемого месячного внесения средств.

- Для получения ответа дополнительно созваниваются с менеджерами. Иногда требуется ждать до 5 дней, хотя в большинстве случаев решение даётся сразу.

- Специалисты учреждения называют сроки, до окончания которых требуется внести платёж. Обычно это стандартное время для ежемесячных перечислений. Не нужно стараться посвящать этот день посещению банковских отделений. Допустим вариант, когда средства вносятся на счёт заранее. Но пересчёт графика в любом случае проводится только в запланированные сроки. Временные рамки и ограничения почти не используются, если долг планируется покрыть полностью.

- Если погашение частичное, то спустя некоторое время надо обратиться в офис, чтобы получить изменённый график по платежам.

- При полной схеме погашения важно получить письменное подтверждение того, что долг перестал существовать. И того, что закрыт сам кредитный договор.

Чаще всего с этой целью в банках выдают письмо, оформленное с использованием фирменных бланков. Руководитель подразделения ставит свою подпись на данном документе.

Получение уведомления обязательно хотя бы для того, чтобы быть уверенными в своей правоте. Клиент будет знать, что у банка отсутствуют к нему какие-либо претензии. При оформлении ссуд в других организациях такие письма тоже могут потребоваться, в качестве подтверждения положительной истории заёмщика.

Некоторые банковские организации могут организовать пересчёт долгов в любой удобный момент времени. Потому клиент сам выбирает время, когда он рассчитывается по своим долгам.

Кредитные организации вообще часто стремятся по максимуму упростить процесс досрочных погашений. Например, суммы на счёт можно вносить самостоятельно, без предварительных уведомлений. Допустимо использование служб интернет-банкинга. Но потом рекомендуется всё же получить письмо с подтверждением того, что претензии к клиенту отсутствуют.

Ещё раз о выгодах и особенностях программ досрочного погашения

Досрочное погашение далеко не всегда будет выгодным для самого заёмщика, как бы странно это ни звучало. Особенно, когда планируется вносить незначительные суммы, а в договоре присутствует дополнительное условие, описывающее штрафы или комиссию за совершение подобных действий.

Банки давно отказались от подобной схемы. Её можно увидеть лишь в договорах, оформленных до 2010 года. А вот другие кредитные организации до сих пор применяют данное решение.

Если договор заключался именно в банке, то возможность вносить средства есть всегда. Клиенты сами выбирают время, которое для них максимально удобно. Тогда итоговая сумма по переплате уменьшается. Как и общая нагрузка на семейный бюджет.

В случае наличия дополнительных штрафов более выгодный вариант – то же досрочное погашение, но частями. При подобных обстоятельствах появляется возможность уменьшить плановые платежи, переводимые каждый месяц. Но гораздо выгоднее, когда полное досрочное погашение доступно клиентам в любой момент времени.

Часто в договорах присутствует условие, запрещающее погашать долг первые 2-3 месяца, а также последние. Потому удобно вносить денежные средства к середину срока действующего договора.

В следующем видео Вы узнаете всё по досрочному погашению кредита:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Авг 24, 2017Пособие Хелп

Частичное погашение кредита в Сбербанке при аннуитетных платежах

Каждый, у кого есть кредит, хоть раз пытался подсчитать, сколько денег он переплачивает банку за срок его использования. Цифры эти, увы, получаются неутешительными.

Кто-то, пытаясь бороться с переплатами, старается найти займы с наиболее низким процентом, другие ищут самые краткосрочные кредитные программы. Но на самом деле выход из ситуации может быть только один – досрочное погашение долга.

И то, подействует он только при условии, что все будет сделано грамотно. Рассмотрим для примера досрочное погашение кредита в Сбербанке при аннуитетных платежах – его особенности и выгоду.

Особенности аннуитетных платежей

Банковские организации могут использовать для возвращения выданных ими денежных средств один из двух типов платежей: дифференцированный и аннуитетный. Первый вариант сегодня, как правило, практически нигде не применяется.

Он не особенно удобен заемщикам, поскольку сумма выплат при нем меняется каждый месяц. Но главное, он невыгоден кредитору, так как не дает заработать на процентах.

При аннуитетной схеме платеж рассчитывается следующим образом:

- берется величина основного долга;

- от нее рассчитываются проценты по установленной ставке за весь предполагаемый период пользования кредитом;

- полученное число прибавляется к сумме долга и делится на количество месяцев, на которое выдан заем.

Эти манипуляции дают в итоге сумму ежемесячного взноса по займу.

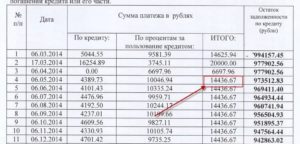

Но тонкость в том, что в первые несколько лет (обычно до половины срока пользования кредитом) основной объем платежа уходит именно на погашение процентов, а величина самого долга практически не уменьшается. Со временем соотношение сравнивается.

А ближе к окончанию выплат практически все ежемесячные взносы идут на покрытие основного долга. В этом легко убедиться, внимательно изучив график платежей по кредитному договору.

Важно! В связи с особенностями аннуитета, досрочное погашение по нему лучше осуществлять в первой половине срока пользования займом. Это выгодно, поскольку все взносы вне графика пойдут на погашение тела кредита, а не процентов банка.

Разрешает ли Сбербанк проводить досрочное погашение займов

На заре развития кредитного рынка в России погасить заем раньше срока было довольно проблематично. Некоторые банки взимали за это дополнительные комиссии, другие устанавливали временной мораторий на данную операцию либо ограничивали заемщиков по ее сумме. Посмотрим, как обстоит дело сегодня.

Читайте еще: Как пользоваться кредитной картой Тинькофф банк

В 2011 году были внесены первые изменения в статьи Гражданского кодекса РФ, касающиеся кредитных выплат – ст. 809 и 810.

С этого момента у заемщиков появилось право вносить оплату по долговым обязательствам раньше установленного срока без всяких ограничений со стороны банка.

Единственное условие – кредитора следовало уведомить о дополнительном взносе заранее.

Сроки уведомления варьировали – от 1 месяца до 14 дней. Также у банков имелось право:

- самостоятельно устанавливать в кредитном договоре срок, в который клиент должен написать заявление на досрочку;

- внести в кредитный договор условие о том, что дополнительный платеж может быть внесен только в тот же день, что и основной.

Позже, в 2013 году, был принят ФЗ № 353, заметно упростивший внесение дополнительных платежей. Он же отнял у банков возможность наложения мораториев по срокам и суммам выплат и установления комиссионных за эту операцию.

Таким образом, сегодня ответ на вопрос: «Можно ли досрочно погасить аннуитетный кредит в Сбербанке?» будет однозначно положительным.

Преимущества досрочного погашения

Любому заемщику доступны два вида досрочного погашения долга:

В первом случае все ясно – клиент вносит на счет всю сумму задолженности, имеющейся у него на текущий момент, и кредит закрывается. Во втором возможны варианты. Клиент может выбрать:

- снижение суммы ежемесячного платежа – срок кредита при этом останется прежним, как и объем переплаты;

- сокращение срока кредитования – здесь сумма ежемесячного взноса сохранится, но общий объем процентов уменьшится за счет уменьшения продолжительности выплат.

Еще раз отметим – при аннуитете разумнее вносить досрочку в первой половине срока пользования кредитом, пока еще не выплачен основной объем процентов. Это позволит существенно сократить переплату.

Имеющиеся условия от банка

На сегодняшний день частичное погашение кредита в Сбербанке при аннуитетных платежах проводится без ограничений при условии, что заем относится к разряду потребительских. Такие кредиты можно гасить раньше срока через ЛК на сайте банка без дополнительных уведомлений.

Для ипотеки же существуют особые условия:

- оформить досрочку можно как через ЛК Сбера, так и через его офисы;

- предварительного уведомления не потребуется – деньги будут внесены на счет сразу после обращения;

- первым делом сумма пойдет на покрытие процентов по долгу, и только остаток – на само тело займа;

- при внесении платежа через веб-кабинет заемщик не может сократить срок выплат – только снизить объем ежемесячного взноса;

- размер досрочки в веб-кабинете ограничен – не менее 99% от суммы ближайшей выплаты по графику.

Читайте еще: Как скачать мобильное приложение Сбербанк Онлайн

Словом, гасить ипотеку в Сбере частями раньше срока не слишком выгодно. Зато для потребительских займов условия установлены весьма удобные.

Как рассчитать остаток задолженности по кредиту для погашения

Если клиент собирается внести весь остаток задолженности раньше срока, ему необходимо точно знать ее размер. Проводить сложных расчетов здесь не потребуется. Остаток долга можно узнать:

- в графике платежей;

- в веб-кабинете банка, в информации о данном кредите;

- обратившись в офис Сбера или на его горячую линию.

Что касается частичного погашения, здесь заемщик ничем не ограничен. Он может вносить любой объем денежных средств, который ему удобен.

Полное

Клиент вправе в любой момент полностью погасить имеющийся у него долг пред банком. В этом случае, даже при ипотеке, деньги в первую очередь пойдут на покрытие тела займа. Проценты будут пересчитаны, и к оплате представлен только остаток на дату внесения средств.

Совет! Рекомендуем проводить данную операцию не в онлайн-режиме, а через отделение Сбера.

Частичное

Если клиент хочет погасить только часть долга, он может сделать это в любой момент. Способы внесения денежных средств и имеющиеся ограничения изложены выше.

Пошаговая инструкция для проведения досрочной выплаты

Для внесения средств через офис банка, заемщику необходимо будет сделать следующее:

- прийти в отделение в регионе обслуживания кредита;

- обратиться к кредитному менеджеру, предъявив паспорт;

- написать заявление на досрочку, указав в нем желаемое изменение параметров выплат (срок или сумма), а также размер допвзноса;

- внести денежные средства на кредитный счет.

При полном погашении рекомендуем перед внесением средств и написанием заявления еще раз уточнить у менеджера оставшуюся сумму долга.

Разрешается ли внести оплату через Сбербанк-Онлайн

В веб-кабинете банка операция производится довольно просто:

- авторизуемся в ЛК;

- заходим во вкладку «Кредиты» главного меню;

- выбираем нужный заем;

- кликаем по вкладке «Досрочное погашение»;

- ставим галочку напротив типа взноса (полный или частичный);

- указываем счет списания средств и сумму;

- подтверждаем операцию.

Важно! Данный способ позволяет установить дату внесения средств не только на текущий день, но и на два дня вперед. Это удобно, если заемщик знает, что ему на карту должны поступить деньги, но в момент их получения он не сможет контактировать с банком.

После подтверждения операции в ЛК можно будет отметить, что сумма основного долга по займу уменьшилась. Это означает, что досрочный платеж зачислен по адресу.

Читайте еще: Как узнать баланс карты Москвенок: инструкция

Какие могут возникнуть трудности

Во избежание накладок еще раз посоветуем при полном погашении проводить операцию только через отделения банка, уточняя сумму долга. При этом следует вносить деньги на счет до того, как написано в заявлении.

Важно! Если заявка на досрочку будет оформлена, но в дату списания средств на счете не окажется, банк расценит это как просрочку выплат. В этом случае на весь объем допвзноса будет начисляться пеня.

Что касается частичного погашения, сложности могут возникнуть у ипотечных клиентов (с них в любом случае будут в первую очередь удержаны насчитанные проценты) и у заемщиков по потребкредитам, так как им нельзя оформить допплатеж через офис, а в веб-кабинете нет возможности установить новые параметры кредитования по своему усмотрению. Все эти нюансы следует учитывать перед принятием решения о внесении выплат вне графика.

Выводы

Погашение кредитов в Сбербанке раньше срока, установленного в договоре, вполне возможно. Более того, с недавнего времени эту операцию можно провести в онлайн-режиме без предварительного уведомления банка. Если грамотно оценить все нюансы данной процедуры, в итоге можно неплохо сэкономить на переплатах по займу.