Что значит покупка и продажа валюты в банках

Содержание

Что значит покупка и продажа валюты в банках | Полезное

Процедура обмена валют знакома каждому взрослому человеку. Это финансовая операция, которая проводится через банки, банкоматы или обменные пункты. При этом финансовые средства выступают и в качестве средства платежа, и товара. Наиболее надежнее производить обмен валют в отделении банка, где можно, одновременно, получить информацию об обменном курсе.

Отметим, что в разных банках он может отличаться, и клиент имеет возможность для совершения финансовой операции выбрать именно тот банк, где более выгодный курс. В обменных пунктах клиенты получают информацию с помощью металлических выдвижных ящиков.

На них под словом «Продажа» указана цифра курса, по которому продается валюта, а под словом «Покупка» — курс, по которому банк или обменный пункт покупает у клиентов валюту. В современных банках и обменных пунктах курсы валют указаны и на электронных табло.

В течение дня они могут меняться несколько раз.

Доход обменного пункта или банка от таких финансовых операций образуется на основе разницы между двумя курсами. Банки и другие финансовые организации покупают валюту дешевле, а продают ее дороже. Для клиентов на объявлении о курсе слово «продажа» означает покупка и наоборот.

Например, на вывеске написано:

В данном случае USD —обозначение доллара США, который продается по курсу 31,90, а покупается по 31,10.

Клиент же, при обмене, например, 100 долларов получает 3110 рублей, а чтобы купить ту же сумму, должен заплатить 3190 рублей. При этом курсовая разница составляет 80 рублей, это и есть доход банка или обменного пункта.

Валютный курс — это обменное соотношение между денежными единицами двух стран, которое быстро меняется. Официальный курс национальной валюты устанавливается Центробанком страны. Национальная валюта – это денежная единица, которая используется в стране для платежно-расчетных отношений, а также для ведения бухучета и налогообложения.

На валютный курс большое влияние может оказывать денежно-кредитная политика страны. Для поддержания национальной валюты Центробанк любой страны иногда проводит валютные интервенции, т.е. государственные органы покупают или продают иностранную валюту в больших объемах. Например, ЦБ РФ с целью укрепления рубля на валютном рынке может продать часть валютных резервов.

В зависимости от потребностей, курсы валют в разных банках могут отличаться. Например, когда банку нужна иностранная валюта, он поднимает курс. При этом клиенты выгодно продают валюту, а банк быстро приобретает нужную себе сумму.

Но заработок банка не ограничивается лишь разницей при обмене, он может получить комиссию и за конвертацию. Это фиксированная сумма либо определенный процент от сделки.

Чаще банки предлагают выгодный курс обмена валюты, но при этом они увеличивают размер комиссии, поэтому перед совершением сделки стоит поинтересоваться ее размером.

Как правило, размер комиссии зависит от суммы сделки, при крупной сумме она невысокая, а при маленькой – наоборот. О наличии комиссии стоит интересоваться у работника банка.

Можно ли вообще заработать на курсе доллара?

Разумеется, можно и многим это удается.

Следует понимать, что есть две принципиально разные ситуации:

- Торговля на рынке Forex

- Покупка и продажа долларов в банках и обменниках

В первом случае, как правило, совершается большое количество краткосрочных сделок, во втором — используется стратегия «взять и держать», т.е. валюта приобретается как минимум на несколько дней в расчете на устойчивый рост. Здесь мы рассматриваем именно эту ситуацию — у Форекса свои законы.

В обычных условиях получение весомого дохода путем обычной покупки иностранных денег и обратного обмена на рубли затруднено. Легко понять почему.

Во-первых, курсы меняются достаточно медленно. Например, в течение «нулевых» годов иностранные валюты в целом росли в цене, однако далеко не всегда опережая по проценту годовых инвестиции в недвижимость, золото или даже просто банковские вклады.

Во-вторых, даже этот небольшой рост в значительной мере «съедался» разницей банковского курса покупки и продажи (эта разница называется спредом).

Смотрите на примере. Сегодня, 5 августа в банках Москвы следующие цены:

(Картинка — это скриншот страницы http://kurs-kotiroa.ru/v-gorodah/moskva/, там, помимо сводной таблицы есть данные о лучших, наиболее выгодных расценках на валюту, аналогичные страницы в разделе есть и для других крупных городов).

То есть, например, для РТС-Банка спред будет составлять 2 рубля 48 копеек, для Альфа-Банка — полтора рубля и так далее. Таким образом, чтобы заработать отдачу в 10 000 рублей на купленные 10 000$ нужно, чтобы USD подрос не на 1 рубль, а на 2,5.Но в условиях стремительного изменения цен и пробития рекордов спред уже не так сильно мешает. Ведь за месяц цена может измениться и на 5-7 рублей. А это, в пересчете на те же 10 000$ уже неплохой доход.

Почему люди теряют деньги на скачках курсов?

Таким образом, заработок во время кризисных явлений, помогающий немного скомпенсировать их последствия — возможен.

Однако почему-то вокруг не так уж много разбогатевших на валюте. Почему?

причина — выбор неправильного момента для покупки или обратного обмена. Многие люди придерживаются худшей стратегии из возможных:

- Вообще не следят за финансовыми новостями, обращают на них внимание, только когда они становятся главными новостями дня. В итоге — пропуск самых удачных моментов — затишья на рынке, когда доллар слаб. Ведь самые броские новости появляются как раз тогда, когда он растет.

- Начинают задумываться о сохранении сбережений только когда в обменники уже выстроились огромные очереди. А значит — покупка на пике цены!

- Ждут, что доллар будет расти бесконечно, чего, конечно, не происходит. В конце концов приходится продавать валюту по той же цене или по более дешевой, помогая банкам заработать на спреде.

Поступайте наоборот — и вот вам основа удачной стратегии!

Нужно дополнить только, что рост или коррекция очень редко бывают непрерывными. Линия котировок практически всегда ломаная, со множеством просадок и подъемов. Не стоит думать, что если рубль падает два дня подряд, это обязательно продлится неделю, а то и больше.

Также обычно курс по инерции «выпрыгивает» за пределы разумной цены и в ближайшем будущем корректируется. Что мы и наблюдали в декабре 2014 и далее весной 2015.

Подытожим: общие правила

Что же нужно знать, чтобы построить правильную стратегию?

- Весомый доход возможен только в периоды сильных изменений курса.

- Важно быть в курсе и отслеживать прогнозы и тенденции (см. прогнозы по евро и по доллару).

- Худший подход — следовать за толпой, покупать когда все покупают и продавать, когда все продают. Нужно как минимум делать все чуть раньше остальных (напоминаем: очереди перед обменниками растут когда курс уже бьет рекорды).

- Нужно помнить о коррекции, которая бывает если и не всегда, то очень часто.

Желаем успехов!

Продажа валюты в банках: валютный курс, конвертируемость, причины разницы в стоимости покупки-продажи доллара

Сегодня практически все финансовые учреждения России готовы предложить своим клиентам услуги, связанные с обменом валютных денежных средств. При этом банки всегда устанавливают определенный курс продажи/покупки валюты, соответствующий ситуации на финансовом рынке нашей страны.

Официальные цифры курса той или иной иностранной денежной единицы по отношению к российскому рублю устанавливает главная финансовая структура России – Центральный банк. Заметим, что, определяя показатели официального курса валют, Центробанк Российской Федерации не может обязать коммерческие финансовые учреждения покупать либо продавать рассматриваемые денежные единицы по указанному курсу.

Именно поэтому курс валют в коммерческих банках нашей страны обычно несколько отличается от официального курса, установленного Центробанком Российской Федерации.

Что такое валютный курс?

Сегодня валютным курсом принято называть стоимость или котировку выбранной денежной единицы, принадлежащей одной стране, выраженную в количестве денежных единиц иного государства. Также стоимость той или иной валюты может быть выражена в драгоценных металлах либо ценных бумагах.

Одновременно на всей территории нашей страны могут успешно действовать несколько различных курсов российского рубля по отношению к иным валютам. Речь идет о таких видах курса:

- Официальный или учётный курс национальной валюты, устанавливаемый Центральным Банком Российской Федерации;

- Курс зафиксированный по итогам торгов на крупных валютных биржах России;

- Внутрибанковский безналичный курс;

- Курс национальной валюты для проведения операций с любыми частными лицами, для обмена наличных денежных средств и пр.

Несмотря на то, что Центробанк России не может обязать иные финансовые организации покупать/продавать валюту по официально установленному учетному курсу, все российские организации обязаны принимать во внимание официально признанный уровень учетного курса национальной валюты, установленный на заданный период времени.

Что представляет собой конвертируемость валютных средств?

Рассматривая понятие обмена валют, нельзя не уделить внимание такому термину, как их конвертируемость. Различные механизмы государственной кредитно-денежной политики, а также государственного регулирования операций с валютой определяют уровень конвертируемости конкретной денежной единицы, введенной в обращение в этой стране. В данном контексте, валюта любого государства может быть:

- Свободно или легко конвертируемой, при условии, что в стране, где введена в обиход эта валюта, не применяется никаких ограничений при проведении валютных операций;

- Неконвертируемой, когда в стране, где введена в обиход эта денежная единица, действуют жесткие ограничения, принятые на законодательном уровне, на проведение всех валютных операций;

- Частично или слабо конвертируемой может считаться валюта той страны, где на законодательном уровне введены ограничения на строго определенные виды валютных операций.

Можно сказать, что конвертируемость денежной единицы – это ее способность быть легко обменянной на денежные единицы других стран и обратно на существующих рынках валюты.

Критерии официального установления учетного курса национальной валюты

В основу расчета курса конкретной свободно конвертируемой денежной единицы ложится валютный паритет. Тем не менее, курс валюты любого государства практически никогда не остается равным их валютному паритету. Это связано с тем, что современные условия международной торговли не позволяют удерживать спрос и предложение на продажу/покупку иностранной валюты в постоянном равновесии.

Если государство имеет активный платежный баланс на международной торговой арене, стоимость национальных валютных денежных средств будет повышаться.

И, соответственно, если государство обладает пассивным платёжным балансом, курс его денежной единицы будет снижаться, поскольку отечественные должники, желая погасить внешние обязательства, захотят закупить большее количество иностранной валюты, нежели предлагается на валютном рынке.

Механизм установления официальных курсов государством часто опирается на цифры средневзвешенной цены национальной валюты, за указанный временной промежуток, при проведении торгов на валютных биржах. Исходя из этого, правительство любого государства регулярно устанавливает и публикует официальный (учетный) обменный курс валют.

В Российской Федерации за установление официального курса национальной валюты ответственен Центральный Банк. Учетный курс национальной валюты используют для расчетов доходов/расходов госбюджета, для осуществления платёжно-расчётных операций между государством и различными организациями либо гражданами.

Согласно законодательству Российской Федерации, Центральный банк нашей страны обязан ежедневно публиковать официальный курс национальной валюты, а также котировки основных иностранных валют к рублю. При определении конкретных цифр Центробанк придерживается следующих правил:

- Первично Центробанк определяет курс американского доллара к российскому рублю, используя котировки на межбанковском внутреннем валютном рынке;

- На основе полученного официального курса доллара к рублю Центробанк фиксирует официальные курсы иных валют по отношению к рублю.

Курс валюты в коммерческих банках

Валютный курс, которым будет пользоваться тот или иной коммерческий банк при расчетах с частными клиентами, устанавливается и изменяется непосредственно самим финансовым учреждением, с учетом официально установленных цифр стоимости национальной валюты и желания банка получить определенный доход.

Коммерческие банки обычно рассматривают проведение любых валютных операций в качестве механизма для получения прибыли. В периоды нестабильности финансового рынка страны, когда инвестирование и кредитование не пользуется спросом, именно конверсионные банковские операции (связанные с покупкой/продажей валюты) могут оказаться наиболее существенными статьями дохода коммерческих банков.

Определенный заработок финансовая структура получает за счет разницы установленных курсов на покупку и продажу валютных денежных средств частным лицам. При этом:

- Курс покупки валютных денежных средств представляет собой ту стоимость валюты, по которой финансовое учреждение готово ее приобрести у частных клиентов. Именно курс покупки валюты должен быть несколько ниже;

- Курс продажи валютных денежных средств представляет собой цену, за которую финансовое учреждение готово отдать валюту частным клиентам. Этот показатель всегда выше, курса, по которому банк принимает валюту.

Разницу между курсами продажи/покупки валюты принято называть спредом. От величины спреда (разницы между покупкой/продажей валюты) зависит заработок финансового учреждения. Чем больше разница в курсах продажи/покупки валютных денежных средств, тем больший доход получит банк при осуществлении обменных валютных операций.

Что может повлиять на валютный курс в коммерческих банках?

Банковская система России и, в частности, система валютной торговли, проводимая коммерческими банками, подчиняется стандартным законам макроэкономики. А это означает, что на курс валютных операций в коммерческих банках могут влиять малейшие колебания рыночного спроса и предложения на иностранную валюту.

К примеру, коммерческие финансовые учреждения России имеют право устанавливать курс на продажу американского доллара вдвое выше официального курса. Но спрос на покупку столь дорогой валюты однозначно упадет. Поэтому коммерческие банки нашей страны редко стремятся к необоснованному повышению курса продажи иностранной валюты.

В тоже время, если определенные влияния рынка приводят к ажиотажу, резкому повышению спроса на покупку иностранной валюты – коммерческие банки стремятся продать иностранные денежные средства по более высокой цене. Проще говоря, повышение спроса на покупку иностранной валюты всегда ведет к заметному росту ее стоимости – к повышению курса продажи иностранной валюты в коммерческих банках.

Как определяется курс обмена валюты в банках? — finstok.ru — Личные финансы. Просто о сложном

Подробности Категория: Финансовая система Создано 15.02.2015 10:48

С официальным курсом валют ЦБ мы разобрались. Механизм определения официальных курсов достаточно прозрачен – курс устанавливается по итогам торгов на валютной бирже. В расчет берется средневзвешенная цена не за весь период торгов, а за определенный промежуток времени.

А как определяются курсы обмена валют в коммерческих банках?

Курс обмена валют в банках устанавливается, на первый взгляд, «наобум». Центробанком не определены правила, которых должны придерживаться коммерческие банки при определении курсов обмена. Но есть другие, более «фундаментальные» — баланс спроса и предложения.

Конверсионные операции – операции по покупке и продажи валюты – одна из статей заработка коммерческого банка. В периоды ценовой нестабильности – достаточно существенная. За счет разницы курсов покупки и продажи валюты банк получает доход.

Как правило, в офисе любого банка висит красочное табло обмена валют, на котором указаны курсы покупки и курсы продажи долларов США, евро, а в некоторых случаях, и других валют, если банк производит валюта обменные операции с ними.

В данном случае речь идет о покупках и продажах наличной валюты.

Часто возникает путаница между понятиями курс покупки и курс продажи.

Курс покупки и курс продажи иностранной валюты

Курс покупки валюты – тот курс, по которой банк готов купить у вас валюту других стран (доллары США, евро и др.)

Курс продажи валюты – так цена, по которой банк готов валюту.

Есть простое правило, чтобы устранить путаницу – курс покупки всегда ниже курса продажи. Иначе можно было бы купить доллары США и тут же продать валюту, не выходя из кассы, получив моментальную прибыль.

Разница между курсом продажи называют спред.

Что влияет на курс валюта обменных операций банков

Как мы уже отмечали, на курс обменных операций влияет баланс спроса и предложения. В принципе, банк может установить курс продажи валюты, например, в 2 раза больше официального курса ЦБ. Будут ли покупать по такому курсу – большой вопрос. Поэтому курсы покупки и продажи иностранной валюты в разных коммерческих банках примерно сопоставимы.

В период высокой волатильности на валютном рынке, то есть в период, когда цена валюты на бирже изменяется в пределах больше обычного (доллар быстро дорожает или быстро дешевеет) спред в банках, как правило, расширяется.

Наблюдая резкий рост иностранной валюты по отношению к рублю у обменных пунктов выстраиваются очереди. Ажиотажный спрос стимулирует банки еще выше «задирать» курсы продажи валюты. Вообще, периоды «валютной паники» — это хорошая возможность банкам получить дополнительную прибыль от конверсионных операций.

Также на курс обмена валюты в конкретном банке влияет «валютная позиция». Простыми словами под этим термином понимается соотношение обязательств и требований коммерческого банка в иностранной валюте.Так, если банк нуждается в долларах США в настоящий момент времени, то он может установить курс покупки выше остальных банков.

Если же у банка избыток иностранной валюты, и банк хочет этот избыток устранить (например, предполагая ослабление курса иностранной валюты по отношению к рублю), то банк может установить курс продажи ниже среднего установившегося значения по рынку.

Особенности безналичных конверсионных операций

Говоря про обменные операции банков, хотелось бы остановиться еще на одной важной особенности. Дело в том, что курсы безналичных конверсионных операций могут отличаться от курсов покупки и продажи наличной валюты.

Наиболее яркий пример для лучшего понимания – курс конверсионных операций при покупке при помощи пластиковой карте за рубежом. Цены за товары и услуги выражены в местной валюте – например, в странах еврозоны в евро. Рассчитываясь за товары с помощью рублевой кредитной карты, совершается безналичная конверсионная операция.

Каждый банк устанавливает свой курс таких операций — в некоторых банках конвертация происходит по официальному курсу ЦБ (к сожалению, таких карт становится все меньше), в некоторых – курс ЦБ + фиксированный процент. Часть банков производит конвертацию по курсу покупки и продажи валюты.

При этом в расчет берется не курс, установившийся в день непосредственно совершения операции, в день клиринга – непосредственного расчета между банками. Как правило, это занимает несколько дней – а за это время курс может сильно измениться.

Чтобы в дальнейшем не возникло недоразумений, нужно внимательно читать тарифы при оформлении пластиковых карт, а также держать в уме эту особенность при оплате товаров и услуг за рубежом с помощью пластиковой карты.

В мультивалютных вкладах курсы обмена валют также могут отличаться от курсов покупки-продажи наличной валюты.

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

Правила покупки и продажи валюты: размер комиссии и места обмена

Комиссия при покупке валюты – главный показатель, который приходится учитывать во время приобретения денежных знаков других государств. Столкнуться с ней, как и с поиском наиболее выгодного курса, предстоит каждому, кто планирует отправиться в отпуск или приобрести что-либо на иностранных площадках.

Вот почему стоит разобраться, что же представляет собой обмен валюты, и какие «подводные камни» он может содержать. Однако стоит сразу оговориться, что покупка долларов и прочей иностранной наличности с рук в России запрещена, поэтому речь пойдет исключительно о легальных способах приобретения.

Законодательные акты и положения

Чтобы лучше понимать, какая комиссия взимается при покупке валюты, не помешает ознакомиться с правилами, регулирующими данный вид финансовых операций.

Положение Банка России № 499-П от 15.10.2015 г

Было принято для противодействия незаконному финансовому обороту и спонсированию террористических образований. Согласно этому документу, продажа и покупка доллара (или любой другой иностранной наличности) на сумму свыше 15 тыс. р. возможна только после идентификации физического лица.

При небольших объемах обмена валюты (например, 10 тыс. рублей) достаточно будет предоставить паспорт гражданина РФ. При превышении установленного лимита в 15 тыс. р. вам придется предоставить оператору:

- паспорт;

- информацию о гражданстве и ИНН;

- личные данные (дату рождения, адрес проживания и т.п);

- контакты, по средствам которых с вами можно связаться;

- прочую информацию (например, сведения о финансовом положении), что каждым банком определяется в индивидуальном порядке.

На основании полученных данных оператор заполнит специальную анкету и внесет вас в электронную базу банка. В каждом финансовом учреждении эта операция проводится лишь единожды, однако может занять какое-то время. Поэтому, если вы хотите купить доллары (или иную валюту) не в том банке, где всегда обслуживаетесь, планируйте поход заблаговременно.

Инструкция ЦБ РФ №136-И от 16.09.2010 г

Большинство финансовых операций с иностранными деньгами в банках комиссией не облагается, т.к. их доход – разница между курсами покупки и продажи. Однако, согласно подпункту 2.1.4.

главы 2 инструкции ЦБ РФ №136-И, финансовая организация вправе взимать дополнительное комиссионное вознаграждение, но только лишь в том случае, если соответствующая информация указана на информационном стенде, на окне кассы или в ином доступном для обозрения месте.

Лицензия на право оказания финансовых услуг

В 2017 году в одной только Москве было закрыто несколько десятков финансовых учреждений. При этом под раздачу попали не только незаконные обменники, но и банки, ведущие вполне легальную деятельность.

Для покупателя риск заключается в следующем: чем хуже дела у организации, тем выше вероятность получить фальшивую наличность или быть обманутым иным способом.

Поэтому прежде чем нести свои кровно заработанные в банк, обязательно проверьте:

- его рейтинг у зарубежных рейтинговых агентств;

- отзывы пользователей;

- информацию о владельцах;

- финансовое состояние организации (например, отношение объема выданных кредитов к сумме принятых вкладов);

- наличие лицензии (через справочник кредитных организаций ЦБ РФ).

Подобные меры предосторожности не отнимут много времени, зато значительно снизят ваши риски на встречу с мошенниками.

Стоит ли прибегать к помощи «серых» обменников

После ужесточения требований к идентификации лица при покупке валюты, многие жители Москвы и других крупных городов РФ ринулись в обменные пункты. Якобы там и курс выгоднее, и требования мягче, и комиссии никакой нет. Но так ли все радужно на самом деле? Разумеется, нет.

Те финансовые организации, что работают в строгом соответствии с российским законодательством, предлагают условия, которые не сильно отличаются от того же «Сбербанка». В теневых же конторах полагаться приходится только на удачу. Тут вас и обсчитать могут, и взять незаконную грабительскую комиссию, и даже по-настоящему обмануть.

Для примера достаточно проанализировать отзывы жителей Москвы, как одного из лидирующих городов по числу сделок с иностранной валютой. Чаще всего клиенты «серых» финансовых организаций сталкиваются со следующими мошенническими схемами:

- Махинация на курсах. Отдав валюту, вы получаете меньше денег, чем рассчитывали. Схема проста: курс либо волшебным образом меняется буквально за пару минут до начала вашей сделки, либо действителен только при выполнении определенных условий (например, при покупке от 5 тыс. $). При этом, если вы изъявите желание выполнить-таки озвученные условия, окажется, что обменник на данный момент требуемыми объемами валюты не располагает. И вам все равно придется совершать сделку по менее выгодному курсу.

- Скрытая комиссия. В банке оператор сразу озвучивает и ту сумму, что вы получите, и ту комиссию, что будет удержана (если она вообще подразумевается). Большинство же «серых» обменников работает по следующей схеме: комиссия с вас удерживается тайком, а информация о ее размере и условиях хоть и прописана в документах, но тщательно завуалирована.

- Недобор. Нередко граждане обращаются за обменом рубля на иностранные валюты в свой обеденный перерыв и не пересчитывают деньги, понадеявшись на честность кассира. Между тем, у недобросовестных работников регулярно имеются «проблемы» с подсчетами, липкие лотки, к которым «случайно» прилипает часть банкнот и прочие несуразности, что грозят пользователю серьезными финансовыми потерями.

Доказать такие мошеннические схемы сложно, вернуть свои деньги – практически нереально. Единственный вариант – вызывать полицию, не покидая территорию обменного пункта и вести запись на камеру телефона. Стоит ли так рисковать ради выгоды в пару долларов, каждый решает сам.

Покупка валюты в «Сбербанке» или любом другом банке РФ

Приобретение иностранных денежных знаков через банк считается наиболее безопасным вариантом, хотя и не самым выгодным.

Здесь все проводимые операции заверяются документально, возможностей для пользователя больше, а риск быть обманутым минимален.

Главное, внимательно читать все условия (представленные как на сайте организации, так и в ее офисах) и не стесняться обращаться за разъяснениями к консультантам.

Для наглядности рассмотрим, как происходит обмен валют в «Сбербанке». Согласно информации на сайте (актуальной на ноябрь-декабрь 2017 года), в любом из филиалов вы можете:

- Купить или продать иностранную валюту. Комиссия банка в этом случае будет составлять 0%.

- Обменять наличные одного иностранного государства на деньги другого (произвести конверсию). Эта процедура также не облагается комиссией.

- Разменять денежный знак другой страны на ее же денежные знаки (например, разменять 100-долларовую банкноту по 10 долларов). Комиссия в этом случае составит 5% от суммы размена. Иными словами, разменивая 100$ по 5$, на руки вы получите лишь 95$.

- Обменять или купить поврежденный денежный знак другого государства. Эти операции облагаются комиссией в 10%. Если вы принесете на обмен рваную банкноту номиналом в 100$, оператор выдаст вам на руки только 90$.

- Отправить деньги на инкассо. Комиссия банка в этом случае составит 10%.

- Проверить подлинность банкнот. Здесь однозначно определить размер нельзя, поскольку все зависит от того, каким способом вы решите производить проверку.

В других банках эти значения могут отличаться как в большую, так и в меньшую сторону. Поэтому прежде чем совершать покупку валюты в Москве или любом другом городе РФ, обратитесь за уточнениями в филиал соответствующей финансовой организации.

Что важно помнить при обмене

Итак, покупка/продажа валюты – дело серьезное. Не разобравшись в вопросе, клиент рискует совершить сделку себе в убыток. Поэтому, подводя итог вышесказанному, можно сформулировать основные правила, которых следует придерживаться:

- Не рискуйте понапрасну.

При продаже с рук или через обменник вам всегда будут предлагать более выгодный курс, чем в банке. Вот только сделка эта защищена ничем не будет, а историй об обмане доверчивых граждан с каждым годом становится все больше.

- Не спешите.

Прежде чем покупать доллар, например, в «Сбербанке», найдите в интернете информацию о курсах покупки/продажи на сегодня в других банках, работающих в вашем городе. В Москве, например, в некоторых случаях предложение бывает выгоднее почти на рубль.

- Храните с умом.

Если после покупки долларов или евро сразу же тратить всю сумму вы не планируете, положите остаток на карту Momentum «Сбербанка». Стоимость обслуживания у нее нулевая (тогда как у классической «Визы» – 750 р. в год), а функционал лишь немного уступает Visa Classic.

- Воздержитесь от покупки в период резких валютных скачков.

Как правило, когда валюту «лихорадит», разница между ее курсами покупки и продажи максимальна. Если у вас нет особого чутья для игры на биржевых колебаниях, рисковать не стоит, все равно уйдете в «минус».

- Будьте внимательны, отправляясь за рубеж.

Комиссии и условия заграничных пунктов продажи валюты отличаются от российских. И, как правило, не в лучшую сторону. Поэтому, если вы собираетесь в отпуск, все операции с рублевым счетом стоит проводить заблаговременно, чтобы не попасть на двойную конвертацию.

Покупка и продажа валюты: проводки с примером

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Получите 267 видеоуроков по 1С бесплатно:

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Продажа иностранной валюты — проводки, типовые корреспонденции

При продаже валюты в проводках списания с валютного счета, кроме транзитного счета, может использоваться счет 76:

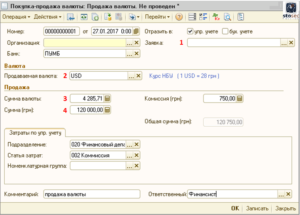

Покупка валюты, пример с проводками

Компания «Марена» приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

Продажа валюты, пример с проводками

ООО «Развитие» поручило банку продать со своего валютного счета 7 000 евро. Курс ЦБ для евро в этот день — 65,5 руб. за евро. Курс банка — 65 руб. за евро. Комиссия банка составила 2 500 руб.

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Что значит покупка и продажа валюты: спред и валютные курсы

Сегодня клиенты российских банковских организаций регулярно имеют дело не только с рублями, но и с иностранными денежными знаками. Причина – в популярности зарубежных торговых площадок, а также в путешествиях и желании дополнительно заработать. В этой связи популярен вопрос: покупка и продажа валюты – что это значит?

Валютные операции

Чем по сути является любая валютная операция? Это комплекс действий, конечная цель которых – приобретение либо продажа иностранных денежных знаков.

Ниже рассмотрим, в каком контексте происходит покупка/продажа, и какие есть специфические обстоятельства реализации указанных операций на внутрироссийском финансовом рынке.

Суть явления

Есть три варианта, при которых владелец определённой денежной суммы осуществляет валютную операцию:

- Конвертация. В ходе данного мероприятия физические и юридические лица могут обменивать по действующему курсу одни иностранные денежные знаки на другие. Актуально это, например, при нахождении на территории зарубежного государства.

- Платёж. В данном случае валюта применяется в качестве платёжного средства в сфере международной банковской деятельности.

- Перемещение. Здесь подразумеваются перевозка либо пересылка валюты внутри государства (в т.ч. из-за рубежа).

В свете этих сведений возникает вопрос: что есть валютная операция на внутреннем рынке и что – на международном?

Главное, что следует усвоить: валютные операции оперируют исключительно деньгами, так как именно они и являются предметом сделки.

Конвертация характеризует, в конечном счёте, качество денежного знака, его ликвидность.

Примечание 1. Ликвидность в общем смысле – это показатель наличия спроса и предложения на тот или иной товар. Применительно к деньгам: ликвидной валютой является та, которую можно всегда при желании или необходимости обменять на другую.

Особенности применения на внутреннем рынке

Российское законодательство гласит, что резиденты России имеют право проводить покупку и продажу зарубежной валюты на территории государства исключительно в тех банковских организациях, которые уполномочены осуществлять подобные операции. Иными словами, у кредитно-финансового учреждения должна быть лицензия, выдаваемая Центральным Банком.

Примечание 2. Все указанные обстоятельства регламентируются Федеральным законом “О валютном регулировании и валютном контроле” от 10 декабря 2003 года №173-ФЗ. Изучить акт можно здесь.

Банки имеют право реализовывать валютные операции:

- кредитованием физических и юридических лиц;

- покупкой и продажей иностранных денег.

Однако тут есть некоторые особенности:

- Кредитно-финансовая организация может проводить операции от имени и по согласованному поручению других банков и учреждений.

- Банки могут оперировать и своими денежными средствами при проведении покупки и продажи валюты. Важное условие (и требование одновременно) – соблюдение установленного ЦБ РФ лимита.

Примечание 3. Ценность зарубежных денежных знаков устанавливается Центробанком России. Она основана всегда на котировках межбанковского рынка валют.

Получаемый курс доллара США определяется по отношению к рублю РФ, во вторую очередь идут официальные курсы к другой валюте. Любой банк вправе в самостоятельном порядке определять курс доллар-рубль. Но в любом случае основой выступают центробанковские показатели: они определяются для конкретного периода.

Ознакомившись с теоретической основой явления, можно подробнее рассмотреть его отдельные элементы. Ниже рассмотрим главные термины в связи с валютными операциями.

Главные термины

В быту люди часто называют конвертацию покупкой, продажей либо обменом. Есть ли разница?

Например, если обмениваются американские доллары на российские рубли, – это продажа или покупка? Т.к. это взаимосвязанные операции, можно утверждать, что происходит и то, и другое.

Важно для себя понимать нюансы, несмотря на кажущуюся простоту ситуации. К примеру, часто можно увидеть, что курсы продажи и покупки, предлагаемые теми или иными банками, отличны друг от друга. Почему? Об это читайте далее.

Покупка

Тот курс на покупку валюты, что обозначен в банках, является стоимостью иностранного денежного знака, по которой организация приобретает деньги непосредственно у своих же клиентов.

Это важный момент для понимания происхождения указанной цены – особенно вкупе с информацией о продаже.

Продажа

Курс реализации денежного знака зависит от того, насколько банк готов продать имеющуюся в его распоряжении валюту по текущей фиксированной стоимости.

Теперь можно ознакомиться с более специфическим термином, который обозначает явление, с которым все пользователи банковских услуг имеют дело при валютных операциях.

Спред

Спред – это разница между курсами продажи и покупки зарубежных денежных знаков.

От его величины зависит то, какую прибыль потенциально может получить банк при проведении валютных операций.

Если обыватель имеет намерение приобрести валюту, банк со своей стороны смотрит на стоимость продажи. Соответственно, наоборот, если клиент продаёт, учитывается цена покупки.

Где посмотреть курсы валют?

Актуальную информацию по валютным курсам можно посмотреть, прежде всего, на сайте Центробанка России. Также эти сведения есть на интернет-ресурсах других банковских организаций и в их онлайн-банкингах.

Существуют ещё и разнообразные онлайн-агрегаторы – это сайты с актуальными сведениями по всем курсам тех валют, по которым доступна конвертация.

Один из примеров агрегатора – сервис рамблера: ссылка.

Схема использования таких ресурсов проста:

- сначала в соответствующее окошко вводится нужная денежная сумма;

- затем выбираются изначальная валюта и целевая;

- в завершение остаётся лишь нажать кнопку “Конвертировать” (на разных сайтах названия могут незначительно отличаться, но суть та же).

Смысл в том, что выдача помогает сориентироваться и определиться с наиболее выгодным для проведения операции банковским учреждением. В итоге можно посетить отделение выбранного банка и купить/продать валюту.

Конвертер валют от Рамблера

Какие нюансы влияют на денежный курс?

Всю валютную торговлю, проводимую банками, определяет макроэкономика. Именно поэтому любые, даже на первый взгляд не слишком значительные, колебания спроса и предложения в связи с иностранными денежными знаками влияют на имеющийся курс.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Например, российские коммерческие банки могут устанавливать курс американского доллара к рублю в два раза больший, чем тот, что определён ЦБ.

Конечно, это приводит к падению спроса на деньги США, что не выгодно любому банку. Однако при наблюдаемом увеличении спроса и прогнозируемом ажиотаже в связи с приобретением валюты кредитно-финансовые организации часто поднимают курс продажи.

Помимо прочего, не стоит забывать и о состоянии экономики – это тоже довольно весомый фактор влияния на стоимость денег.

Цели использования иностранных денег

Иностранная валюта обычно применяется для:

- оплаты займов, оформленных в зарубежных денежных знаках;

- оплаты контрактных обязательств в рамках взаимодействия с иностранным партнёрами;

- приобретения заграничных товаров и услуг;

- обеспечения путешествия за границей.

Даже рядовые обыватели нередко имеют дело с валютой. Не обязательно быть представителем бизнеса, чтобы иметь потребность в использовании иностранных денег.

В завершение отметим, что при проведении валютных операций следует пользоваться услугами официальных учреждений. Не ведитесь на предложения так называемых “менял”: их предложения выгодны только на первый взгляд – можно нарваться на фальшивые купюры.

Заключение

Покупать и продавать валюту могут отнюдь не только банки, но и частные клиенты – физические лица. Если быть в курсе колебаний валютных курсов, можно выгодно обменивать одни денежные знаки на другие.