Что такое кредитная история: что влияет, зачем нужна

Содержание

Что такое кредитная история: что влияет и зачем нужна

Если гражданину отказали в предоставлении ссуды, то ему рекомендуется уточнить свою кредитную историю. Такого рода информация часто используется финансовыми конторами для выявления возможности предоставления денежных средств обратившимся клиентам. Фактически, кредитная история является своего рода досье на гражданина как на заемщика.

Кредитная история (КИ): что это такое

Кредитная история ‒ это сведения об исполнении заемщиком финансовых обязательств по договорам с банками. В ней указывается как своевременность, так и объем их исполнения. Именно поэтому огромное значение имеет не только погашение взятого займа в требуемом объеме, но и выплата средств в указанные в соглашении с финансовой конторой сроки.

Данные, отражаемые в КИ

Кредитная история (КИ) бывает как положительной, так и отрицательной. В ней отображается несколько видов обязательств ‒ по договорам с банками, по оплате услуг ЖКХ, по оплате услуг связи и другие.

Зачем нужна банкам КИ

Клиенты финансово-кредитных учреждений часто интересуются, зачем нужна кредитная история. С помощью данного инструмента банки оценивают, можно выдавать определенному клиенту денежные средства под проценты или же нет. С помощью КИ финансовая организация может оценить надежность заемщика.

Стоит отметить, что ранее аналогичную проверку производили менеджеры банков. Они обзванивали работодателей граждан и расспрашивали самих заемщиков. Однако подобная система оставляла возможность обмана, поэтому сейчас от нее отказались.

КИ может потребоваться не только банкам. Еще ее иногда смотрят страховщики и наниматели. Первые таким образом защищаются от недобросовестных клиентов. Считается, что граждане с просрочками по финансовым обязательствам чаще обращаются к страховщикам, чем надежные пользователи.

Работодатели же по истории на пользователя могут оценить, насколько потенциальный сотрудник ответственный и умеет исполнять обязательства. Особенно важно проверять КИ человека перед назначением на должности, подразумевающие денежную ответственность.Например, при приеме на работу бухгалтеров или завхозов.

Начиная с 2014 года с КИ может познакомиться любая контора. Однако для этого ей сперва придется заручиться согласием от владельца в письменном виде. Кредитную историю по правилам не предоставляют всем желающим.

Это связывается с тем, что КИ попадает под влияние закона «О защите персональных данных». Наниматель, желая проверить историю, вначале должен обязать ее владельца подписать согласие. Человек при этом может и не дать своего разрешения.

Однако не факт, что работодатель после этого примет кандидата на работу.

Как выглядит кредитная история

Узнав, что такое кредитная история, многие интересуются, как она должна выглядеть. На данный момент нет строгих правил, по которым оформляется этот документ. Однако есть обязательные разделы, которые должны в нем присутствовать ‒ главная страница, основной раздел и прочие сведения.

В современных реалиях все истории клиентов для удобства хранятся в цифровом виде. Вносить в них информацию могут кредиторы, включая работников банков, МФО и КПК. Также данные в КИ могут быть обновлены сведениями от приставов и операторов связи.

Титульная страница

На этой странице отображаются данные о субъекте КИ (заемщике). Для физлиц это основная информация ‒ ФИО, паспортные данные, СНИЛС, код плательщика налогов. Для юридических лиц титульная страница обязательно включает название фирмы и адрес регистрации, а также сведения о факте реорганизации.

Основной (главный) раздел

В этом разделе содержатся сведения об обязательствах пользователя с размерами погашения задолженности и процентов, а также сроками выплат. Еще здесь содержится информация о признании клиента банкротом или недееспособным, если такое имело место.

Закрытые подразделы

Закрытая или дополнительная часть документа содержит такие сведения, как:

- информацию о тех конторах, с которыми пользователь имел дело;

- сведения о финансовых организациях, которые интересовались историей конкретного клиента;

- данные о конторах, которые выкупили кредиты пользователя у банков.

Где хранятся все кредитные истории заемщиков

При необходимости получения денежных средств в долг люди обычно обращаются в банки, МФО или к частным инвесторам.

После заключения соглашения кредиторы получают от пользователей согласие на перемещение истории в БКИ ‒ бюро кредитных историй. В РФ на данный момент имеется множество подобных организаций.

В базах крупнейших таких БКИ содержатся сведения о КИ нескольких миллионов субъектов. Кредиторы имеют право заключать соглашения с разными организациями такого рода.

Срок хранения историй пользователей составляет 10 лет с даты крайних изменений. Все сведения о присутствии таких данных в БКИ о конкретном человеке поступают в Центральный каталог кредитных историй, сокращенно называемый ЦККИ.

Какой может быть КИ

КИ подразделяется на несколько видов. Она бывает не только положительной или отрицательной, но и нулевой. Наличие положительной КИ благоприятно влияет не только на вероятность одобрения займа, но и на шанс получить небольшую процентную ставку и прочие выгодные условия.

Положительной

Наличие положительной истории ‒ это наиболее благоприятный вариант для потенциальных заемщиков. Такая отметка говорит о том, что клиент ранее уже оформлял денежные займы и возвращал их в необходимый срок и в требуемом объеме. Банки весьма лояльно относятся к пользователям, имеющим положительную КИ.

Отрицательной

Отрицательная КИ свидетельствует о наличии у заемщика трудностей с возвратом долгов. Говоря о том, что влияет на кредитную историю с плохой стороны, нельзя не упомянуть просрочки платежей, штрафы и иные финансовые трудности у клиента.

Нулевой

Наличие у субъекта нулевой КИ означает, что он ни разу не обращался в банки для получения заемных средств. Также это может означать отказ пользователя от формирования данного документа.

Как увидеть собственную кредитную историю

Каждый желающий имеет право узнать свою историю. Для этого требуется:

- Оставить запрос в ЦККИ для того, чтобы получить сведения о том, в каком отделении БКИ хранятся требуемые данные на конкретного человека.

- Обратиться в определенный филиал для получения необходимых сведений.

Узнать местонахождение своей КИ можно в режиме онлайн, если имеется код кредитной истории. Для этого стоит перейти на портал ЦБ РФ и найти раздел с кредитными историями. Узнать нужные сведения можно с помощью упомянутого кода.

Если заемщику неизвестен код, то он может подойти в любое отделение БКИ для выдачи нового кода, после чего отправить заявку в ЦККИ. При обращении в БКИ обязательно требуется предъявить бумаги, подтверждающие личность.

В интернете функционирует множество мошеннических ресурсов, предлагающих узнать свою историю за определенную плату. Стоит быть осторожным, ведь при обращении в такие конторы можно не только лишиться денег, но и не получить интересующих сведений.

Что предпринять для улучшения кредитного рейтинга

Несколько рекомендаций, которые помогут улучшить свой рейтинг и зарекомендовать себя с положительной стороны в глазах кредиторов:

- На состоянии КИ благоприятным образом отразится факт погашения всех текущих задолженностей перед кредиторами в кратчайшие сроки. Это поможет «обелить» пользователя в глазах представителей нового банка.

- Если у клиента имелись просрочки при уплате долгов, он может доказать, что они были вызваны объективными причинами. К примеру, задолженности появились из-за состояния здоровья или внезапного увольнения с основной работы. Однако это необходимо подтвердить соответствующими документами.

- Банки начинают более лояльно относиться к тем клиентам, которые открывают зарплатные карты. Параллельно в нужной финансово-кредитной организации можно инициировать открытие депозитного счета для оплаты с него основных расходов. Подобная мера поможет доказать банку, что клиенту можно доверять.

- Если история подпорчена, а займ нужен срочно, то можно попробовать предложить кредитору залоговое имущество. Наличие обеспечения по кредиту является лучшей гарантией возвращения долга. Однако при этом стоит адекватно оценивать все риски, чтобы не остаться в итоге без жилья.

- Исправить отрицательную КИ поможет новый займ в банке на маленькую сумму. Конечно, в данной ситуации вряд ли кто-то из кредиторов предоставит большой заем. Тем не менее, минимального кредита на малый срок будет вполне достаточно, чтобы выплатить задолженность. Благодаря этому клиент докажет, что он умеет исполнять финансовые обязательства своевременно.

Если КИ содержит отрицательные сведения, важно перекрыть их новыми положительными данными. Для этого стоит погашать взятые кредиты в полном объеме и в установленные сроки. При этом не рекомендуется брать на себя множество финансовых обязательств, которые в итоге способны привести к большим долгам. В подобной ситуации может случиться так, что исправить КИ будет почти нереально.

Выводы

Фактически кредитная история представляет описание кредитов пользователя. К данному инструменту и физическим, и юридическим лицам стоит относиться с ответственностью.

Благодаря КИ о просрочках должника узнают финансовые конторы, страховщики и работодатели. Испорченная история может помешать человеку взять кредит, когда деньги необходимы срочно.

Страховщики же, узнав о плохой КИ, могут поднять цены на полисы для клиента.

Что такое кредитная история и зачем она нужна — полный обзор понятия

Многие граждане даже не догадываются, какую информацию содержит кредитная история и какие риски несет.

Если вы еще не знакомы со своим досье, прислушайтесь к совету экспертов и сделайте запрос в БКИ. О том, что такое кредитная история, как она выглядит и где хранится, мы сегодня расскажем.

Что такое кредитная история и зачем она нужна

Кредитная история (КИ) – это отчет, характеризующий финансовую дисциплину гражданина.

Федеральный закон 218 «О кредитных историях» был принят в 2004 году. С этого времени в России официально собирают сведения о заемщиках. Все действия с отчетами (сбор, хранение и предоставление данных) регулируются законом.

В документе содержится информация о полученных кредитах и порядке их возврата. Другими словами, каждый ваш заем, независимо от его вида и цели, отражается в истории.

Кредитная карта, ипотека, потребительская ссуда, заем в МФО, покупка холодильника в рассрочку – все эти операции увидят пользователи вашей КИ. В отчете фиксируются даты получения ссуд, их условия (проценты, сроки), и даты возврата.

Репутация заемщика оценивается в баллах, от 0 до 5. Высшую оценку получат граждане, возвращающие долги в срок. Любые просрочки снижают рейтинг и, соответственно, оценку в КИ.

Хорошая кредитная история — это беспрепятственный допуск к банковским ссудам и к стабильным заработкам: банкиры проверяют заемщиков на предмет надежности, а работодатели хотят избежать рисков приема на работу «заклятых» должников.

Но всегда ли отличный рейтинг поможет гражданину в его целях? О «подводных камнях» для ответственных заемщиков мы расскажем, но сначала обсудим составляющие финансового досье.

Как она выглядит и из чего состоит

В документе три части: титульная, основная и дополнительная (закрытая).

Титульный раздел

Содержит сведения о заемщике и краткую сводку его кредитов.

Информация здесь представлена следующим образом:

- Личные данные клиента (или субъекта): ФИО, дата и место рождения.

- Идентификация (паспортные данные, адреса и номера телефонов).

- Сводка (количество кредитов, в том числе просроченных, состояние расчетов на данный момент и сумма текущего долга).

Обратите внимание, что в титульном листе приводится краткая информация о запросах вашей КИ. Цифра запросов означает количество банков, интересующихся вашим рейтингом. Как правило, такой интерес вызывает заявка на новый кредит или рефинансирование.

Пример титульного листа:

Основной раздел

Даст полную расшифровку финансовых операций.

В этом разделе приводятся сведения о полученных ссудах и порядке их возврата:

- Счет (вид ссуды): кредитная карта, автокредит, ипотека и пр.

- Договор (условия кредитования): размер взноса, начало и конец действия договора, периодичность расчетов.

- Состояние (качество и порядок расчетов): погашенные и действующие кредиты, просроченные, переданные коллекторам.

- Баланс: данные о текущей задолженности.

Качество расчетов можно определить и визуально, ориентируясь на цветные маркеры. Зеленым цветом выделяют погашенные без просрочек займы, желтым фиксируют незначительные нарушения, красным – длительные просрочки, а черным – невозвраты и взыскания.

Важно знать: с 2015 года в этом досье могут отражаться данные о прочих долгах субъекта (просроченных алиментах, штрафах ГИБДД, неоплаченных услугах ЖКХ).

Пример основной части:

Закрытый раздел

Содержит конфиденциальные сведения. Здесь информация о том, как формировалась история (кто передавал данные) и о пользователях (кто интересовался рейтингом клиента).

Пример закрытой части:

Важно знать: с 2014 года любые компании могут получить доступ к КИ (ее титульной и основной части), имея письменное согласие владельца.

Какой может быть кредитная история у заемщика

Характер сведений о финансовой дисциплине клиента определяет его репутацию (и привлекательность у кредиторов).

Рассмотрим принятую систему рейтинга.

Нулевая

Означает отсутствие опыта использования займов. В отчете нет записей, следовательно, потенциальные заимодавцы не смогут определить надежность заемщика. Для тех, кто никогда не брал кредитов ранее, но планирует обратиться в банки, нулевой опыт может послужить причиной отказа.

Положительная

Означает, что клиенты погашали долги в срок или с незначительным (2-5 дней) опозданием. Оценка таких отчетов производится в баллах от 3 до 5. Отличный балл получают граждане, вернувшие займы точно в срок.

Клиентов, возвращающих кредиты раньше срока, в банках не любят. Досрочный возврат долга означает недополученную прибыль кредитора: банк не получает свои проценты и при этом несет потери на создаваемых резервных фондах. Если вы периодически берете ссуды и погашаете их досрочно, в очередном займе могут отказать.

Отрицательная

Означает проблемы с платежеспособностью. В зависимости от глубины просрочки (или наличия невозврата), негативный рейтинг имеет оценки от 0 до 2,99.

Окончательная оценка зависит от степени нарушения обязательств: частоты просрочек, размеров взносов, сумм штрафных санкций. Если оценка КИ ниже 2,0 баллов, что означает системное нарушение условий, банк откажет в новом кредите.

Клиенты с рейтингом ниже 1,0 балла (дефолт, банкротство) имеют все шансы встретиться с кредиторами в суде и лишиться залогового имущества.

Мошенники могут получить заем в МФО и даже ссуду в банке по чужим документам. Лицо, на которое оформлен подобный кредит, узнает об этом по факту звонков коллекторов или службы взыскания. Отрицательную запись в кредитном отчете быстро исправить не получится: это делается только по решению суда.

Кредитная история за последние несколько лет превратилась из статистического отчета для банка в финансовое досье заемщика. Кроме скоринговых программ кредиторов, этот отчет используется страховыми компаниями, судебными органами, коммерческими организациями.

На базе информации КИ принимаются решения о кредитовании, разрешении выезда за рубеж, трудоустройстве, совершении крупных сделок и пр.Каждому гражданину нужно периодически проверять свое досье, чтобы:

- избежать неприятного общения в банках при получении отказа в кредите;

- вовремя отреагировать на возможные ошибки или мошеннические действия (получение займов по чужим документам, неверная информация от финансовых структур и пр,).

О том, где хранятся бланк вашей истории, и кто может получить к нему доступ, мы расскажем дальше.

Где хранится кредитная история и можно ли её посмотреть

По закону 218-ФЗ, хранение персональных досье обеспечивает БКИ (бюро кредитных историй). Это коммерческая структура, чью деятельность контролирует Центральный Банк РФ.

На сайте регулятора публикуется реестр действующих БКИ.

Кто имеет доступ к КИ

По закону, получить полную информацию КИ имеет право только ее владелец. Другие субъекты (банки, страховые компании, коммерческие структуры, частные предприниматели) могут ознакомиться с частью отчета, имея письменное согласие его владельца.

Пример:

Г-н Иванов подал заявку в банк на рефинансирование ипотеки. Одновременно он известил своего страховщика о намерении сменить кредитора. Подавая заявки, он письменно подтвердил согласие на доступ к КИ.

Таким образом, банк и страховая компания вправе получить информацию из БКИ (данные им будут представлены не в полном объеме, без закрытого раздела).

Но есть исключительные случаи, когда БКИ передаст информацию без согласия заемщика:

- по запросу суда или следственных органов (дается доступ к полной информации, включая закрытый раздел);

- по запросу судебных приставов (передается титульная и информационная части КИ).

Как получить свою КИ

Есть два варианта ознакомиться с личным досье: бесплатно в БКИ или за деньги, в банке (или МФО).

Обращаем внимание, что в любом из вариантов вам понадобится код субъекта: личный шифр владельца КИ. При утере код восстанавливается через заявление в банк или БКИ.

1 вариант

БКИ предоставит кредитную историю каждому гражданину бесплатно, но не чаще одного раза в год.

Процедура относительно простая:

- узнать, в каком БКИ хранится ваша история — на сайте ЦБ РФ, через центральный каталог;

- отправить запрос в БКИ онлайн или по почте (при наличии документов, заверенных нотариусом);

- получить отчет на указанный адрес.

2 вариант

Банк (и МФО) окажут услуги за деньги. Комиссия составит от 600 до 1000 рублей в зависимости от тарифов финансовой структуры. Число обращений не ограничено. Чтобы получить досье, обратитесь в офис кредитной организации с паспортом и деньгами на оплату комиссии.

При наличии личного кабинета в интернет-банкинге процедура такая:

- оформить онлайн-заявку на получение КИ;

- оплатить комиссию с карты или счета;

- получить отчет.

О том, как формируется КИ и как ее получить, смотрите в видеоформате:

Запомнить:

- Кредитное досье — это финансовая репутация гражданина.

- Формирование, хранение и передача сведений КИ регулируется законодательством РФ.

- Доступ к КИ получают только с письменного согласия его владельца.

- Нулевой рейтинг воспринимается кредиторами как отрицательный.

- Хорошая КИ открывает доступ к выгодным ссудам и предложениям.

- Периодический анализ КИ позволит оценить привлекательность заемщика у кредиторов и работодателей, проверить правильность внесения данных, пресечь возможное мошенничество.

Благодарим читателей за внимание и ждем откликов об использовании кредитного досье.

Расскажите о личном опыте, поделитесь полезными советами и рекомендациями!

(3 5,00 из 5)

Загрузка…

Что такое «кредитная история» и для чего она нужна?

Сегодня получение сведений о кредитной истории заемщика является для банка одним из главных этапов в качестве рассмотрения его заявки на кредит. Поэтому, кредитную историю можно считать своего рода «финансовой репутацией» заемщика, которую сегодня имеет смысл держать на высоте.

Что такое кредитная история

Плохая кредитная история закрывает доступ к большинству кредитных продуктов банков, и наоборот, безупречная кредитная история открывает хорошие возможности для получения кредита на выгодных условиях. В 2015г была внесена существенная поправка в законодательство — теперь срок хранения кредитной истории составляет 10 лет, а не 15, как было ранее.

Немного теории. Что такое кредитная история? Это информация, которая описывает кредитные обязательства заемщика. Какие кредиты он брал, где, в каком размере, на какой срок, есть ли просрочки и другая аналогичная информация.

На основании всей совокупности данных формируется скоринговая оценка заемщика – по-русски говоря, оценивается, хороший он заемщик или плохой. Собирается информация специальными организациями, называемыми бюро кредитных историй, сокращенно БКИ (см. реестр БКИ), с помощью банков.

Банк передает сведения о кредитных обязательствах в любое из бюро, на свой выбор.

В чем отличие терминов «кредитная история» и «кредитный отчет»? Кредитная история — это, по сути, набор записей о действиях заемщика по выполнению своих долговых обязательств. А кредитный отчет — это всего навсего формат предоставления кредитной истории. В разных БКИ или онлайн-сервисах свои форматы кредитного отчета. Как выглядит кредитная история и кредитный отчет.

Зачем нужна кредитная история?

Для чего же заемщику имеет смысл следить и знать свою кредитную историю? Для чего вообще нужна эта кредитная история? Может, пусть банки сами там передают эту информацию, мне то от этого что, спросите Вы? А нет. Свою кредитную историю нужно не просто знать, а именно «мониторить». И вот почему:

- Оценить свои основные долговые показатели, и при необходимости исправить их. Это самый важный пункт. Если планируется взятие крупного кредита, то имеет смысл убедиться, что в кредитном досье всё хорошо. Кредитные отчеты предоставляются с дополнительной простановкой собственной скоринговой оценки, создаваемой на основе интеллектуальных алгоритмов. Например, Вы взяли несколько кредитов, исправно платите их, и думаете что у Вас всё отлично, но, считается, что чрезмерное количество кредитов является негативным моментом. Соответственно, для максимально выгодной кредитной истории нужно постараться улучшить этот момент. Как? Постараться закрыть кредитов сколько получится.

- Убедиться в корректности введенных данных. Вполне возможно, что банк допустил ошибку при передачи данных в бюро. Или, например, Вы сменили фамилию, постоянную регистрацию, или даже паспорт, а данные в бюро еще не переданы. Будет считаться, что это негативная информация. Это, не самый важный пункт, но всё-таки, это тоже важно знать, чтобы в нужный момент не бегать в суматохе не писать заявления на исправления. Также могут ошибки связанные с формированием кредитных историй для полных однофамильцев, с одинаковым именем и отчеством.

- Убедиться в отсутствии просрочек. Может случиться такое, что Вы закрыли кредит, и думаете что всё хорошо, но, на самом деле, по каким-то причинам, по кредиту остался долг – рубли или даже копейки. Всё это будет накапливать проценты и попадёт в раздел просрочки. А Вы и знать не знаете. Поэтому, для собственного контроля, стоит брать справку в банке, что кредит полностью погашен. Ну и не забывать изредка просматривать свою кредитную историю.

- Уберечься от мошенников. Банки говорят о том, что доля незаконно оформленных кредитов по ксерокопиям паспортов растёт из года в год. Вполне возможно, что Вы даже не узнаете сразу, есть ли на Вас повешенный кредит другого человека. Увидеть это можно в кредитной истории в соответствующем разделе. Так что имеет смысл периодически просматривать своё кредитное досьё во избежание таких недоразумений.

Это основные моменты, которые говорят о пользе регулярных просмотров своей кредитной истории. Не обязательно запрашивать ее каждый месяц. Но хотя бы раз в год (учитывая, что по закону это можно сделать бесплатно) или перед взятием крупного займа. Кстати, в интернете говорят, что можно проверить свою кредитную историю бесплатно. Пройдите по ссылке, узнайте так ли это.

В заключении еще немного важной информации, касаемой контроля своей кредитной истории. Всем известное бюро кредитных историй Эквифакс, и их онлайн сервис по проверке кредитной истории предлагает такие интересные услуги как подписка на уведомления об изменениях Вашей кредитной истории.

Представьте, будет приходить смс или электронное сообщение, если какой-то банк интересовался Вашим кредитным досье, если неожиданно появится новой займ, или если изменится скоринговый балл (оценка Вас как потенциального заемщика). Очень удобно, и не нужно постоянно запрашивать полный кредитный отчет.

Стоимость такой услуги 395р в ГОД (!).

Материал подготовлен редакцией сайта pravila-deneg.ru

10.09.2015

Что такое кредитная история: что влияет, зачем нужна

Такое понятие, как кредитная история приходилось слушать каждому. Оно обычно применяется в отношении банковских заемщиков при оформлении займа. Чем лучше досье клиента, тем больше шансов у него получить банковский кредит. Но большинство клиентов доподлинно не знают, что это такое, зачем нужна кредитная история, как она формируется, и как влияет на решение по выдаче кредита.

Определение понятия

Кредитная история – это досье банковского заемщика, в котором хранится информация о ранее оформленных кредитах и займах. Она отражает степень ответственности клиента и его отношение к долговым обязательствам. В отчете отражается вся информация о кредитах, суммах, сроках и периодичность выплат по договору.

Закон о кредитных историях вышел в 2004 году. Необходимость создания такой структуры была связана с тем, что банки начали активно кредитовать частных и корпоративных клиентов. Для того чтобы кредитная организация смогла минимизировать свои риски, она должна знать, как клиент исполняет свои обязательства и выявить его кредитоспособность.

Любой, оформленный кредит или займ передаются в бюро кредитных историй, независимо от суммы и цели. Например, если субъект оформляет ипотеку или микрозайм в МФО, то в БКИ поступает вся информация. Она будет обновляться по мере того, как он выплачивает займ, каждый ежемесячный платеж будет охарактеризован как своевременный или просроченный.

Обратите внимание, что степень ответственности клиента измеряется по 5-бальной шкале. Если субъект своевременно платит по кредиту, то он имеет наивысший рейтинг, а просрочки и задержки по выплатам, напротив, его снижают.

Что дает положительная кредитная история? Добропорядочные заемщики беспрепятственно получают доступ к финансовым услугам банков. Им проще получить кредит на максимальную сумму с низким годовым процентом. Но у положительного досье также есть свои нюансы.

Как выглядит отчет

Обычно клиент не до конца понимает, что такое кредитная история и не задумывается, как выглядит его досье, так как такая информация нужна в основном банку.

Но каждый субъект может проверить досье, если ему важно знать свой кредитный рейтинг. Для этого можно обратиться в БКИ, в то, где храниться отчет. Пошаговое руководство приведем позже.

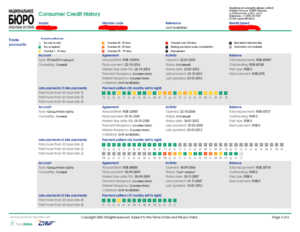

Кредитный отчет клиента состоит из нескольких частей:

- Титульный лист. Он содержит основную информацию о клиенте. Здесь содержатся его персональные данные как в паспорте, в том числе, данные о регистрации. На титульном листе есть сведения о количестве выданных кредитов, а также запросов. Этот показатель означает количество запросов в БКИ от потенциальных кредиторов.

- Основной раздел. Здесь содержится полная информация о выданных кредитах: форма заимствования (кредитная карта, ипотека и другие), условия договора (срок, ставка, периодичность выплаты). Данные о выплате: срок уплаты, сумма. Все выплаты условно обозначаются цветными маркерами: зеленый – без просрочки, желтый – незначительная задержка, красный – длительная просрочка, черный – взыскание.

- Закрытый раздел. В этом разделе указано, кто и когда делала запрос о субъекте. Например, наименование банка, его адрес и время запроса.

Обратите внимание, что с 2014 года получать доступ к отчету было разрешено не только кредитным организациям, но и другим юридическим лицам. С 2015 года в бюро кредитных историй стали поступать данные о других долгах: штрафах, налогах, ЖКХ.

Отсюда следует, что влияет на кредитную историю: любые обязательства субъекта. Например, если субъект своевременно платит по кредитам, но имеет долги перед государственным бюджетом или иными структурами, то его кредитная история считается испорченной.

Отчет из НБКИ: пример

Как определяется кредитная история субъекта

Условно кредитную историю можно разделить на два вида: положительная и отрицательная. Положительной кредитной историей считается досье клиента без просрочек по займам и другим финансовым обязательствам.

Это, значит, что он ранее оформлял кредиты в банках и микрофинансовых организациях, затем своевременно их возвращал в соответствии с действующим договором. Если он допускал существенные просрочки на срок до 7 дней, то его кредитная история считается положительной.

Однако, банк может выдать кредит с ограниченным лимитом под более высокий годовой процент.

Если субъект систематически нарушает условия договора, имеет просроченные задолженности более 30 дней, а также долги перед другими юридическими лицами, то получить банковский кредит ему будет крайне сложно.

Если на момент обращения в банк все долги по предыдущим кредитам закрыты, то шанс на положительное решение имеется. Например, можно получить кредитную карту с небольшим лимитом либо потребительский кредит с ликвидным залогом. В крайнем случае можно рассчитывать на микрозайм.

Новые долговые обязательства, с условием своевременного возврата задолженности, помогут повысить кредитный рейтинг.

Обратите внимание, кредиторы чаще изучают кредитный рейтинг за последние 2–3 года. Если за этот период у субъекта отсутствуют долги перед кредитными организациями, государственным бюджетом и юридическими лицами, то можно рассчитывать на кредитование.

Как именно банк принимает решение о выдаче кредита, не разглашается, так как это является банковской тайной. Но есть клиенты, которые предпочитают возвращать долги ранее установленного договором срока.Они имеют положительную кредитную историю, но банки им в кредитовании, зачастую, отказывают. Причина заключается в том, что кредитной организации сотрудничество с клиентом будет невыгодным, потому что есть вероятность, что он ранее срока расплатится с кредитором.

А он, в свою очередь, потеряет часть прибыли в виде начисленных процентов.

Еще стоит рассказать об отсутствие кредитной истории. То есть, у субъекта нет кредитного досье, так как ранее он не оформлял банковских кредитов или микрозаймов.

Таким заемщикам получить кредит в банке будет трудно, у кредитора нет возможности проверить степень финансовой ответственности потенциального заемщика.

Максимум на что можно рассчитывать – это небольшой потребительский кредит, микрозайм или карту с минимальным кредитным лимитом.

Как проверить досье самостоятельно

БКИ – это юр. лица, наделенные полномочиями хранить и обрабатывать данные о банковских заемщиках. На текущий момент на территории России работает около 25 БКИ.

Наиболее крупным бюро является Национальное бюро, оно появилось одним из первых, и именно с ним сотрудничают большинство банков.

Но отчет может храниться и в других бюро, поэтому для начала нужно выяснить, где хранится отчет. Помочь может официальный ресурс Банка России.

Каждый гражданин нашей страны имеет право запрашивать свой отчет, один раз в год законодательство дает право пользоваться такой возможностью бесплатно. При повторном обращении сведения будут предоставлены на коммерческой основе. Для проверки досье потребуется код субъекта.

Он присваивается каждому заемщику при первичном обращении за кредитными средствами. Найти его можно в договоре на обслуживание ссудного счета.

Если договор по каким-то причинам не сохранился, можно обратиться лично в банк, и попросить предоставить копию договора либо код субъекта.

Узнать, где храниться отчет можно так: откройте ссылку https://www.cbr.ru/ckki/zh/Subject/. После, нужно заполнить необходимые сведения о себе и указать адрес электронной почты, на который придет ответ. В письме от Центрального банка придет наименование бюро, в котором храниться досье.

На следующем этапе нужно обратиться в БКИ и сделать запрос. Через интернет бесплатно получить отчет нельзя. Придется либо лично посещать офис, либо отправлять заказное письмо. Кредитный отчет – это строго конфиденциальная информация, она не может быть передана третьим лицам без письменного согласия субъекта.Поэтому нужно сделать все копии личных документов и заверить их у нотариуса. В письменном запросе нужно указать, каким способом вы желаете получить ответ: в письменном виде на бумажном носителе или в электронной форме.

Этот способ проверки может занять много времени, поэтому пользоваться им невыгодно и даже затратно. Есть и второй вариант проверки: обратиться в любой коммерческий банк и за определенную плату сделать запрос. Ответ можно получить всего за несколько минут. Стоимость услуги в разных банках будет составлять от 350 до 500 рублей.

Кредитная история: что это такое и зачем она нужна

Кредитная история – это финансовая репутация конкретного человека или определенной компании. Прежде всего эта информация касается погашения кредитов.

Соответственно данные из кредитной истории (далее – также «КИ») чаще всего используется финансовыми организациями-кредиторами для определения возможности выдачи кредита обратившемуся к ним лицу. КИ может быть как хорошей, так и плохой.

При этом важно помнить, что кредитная история по факту может возникнуть не только у тех, кто когда-либо брал кредит.

Кредитная история передается в бюро кредитных историй (далее – также «БКИ»). Это происходит после того, как заемщик или другой субъект кредитной истории дал на это согласие и оно было зафиксировано письменно или другим способом, предусмотренным законом о кредитных историях. В базах данных 3 самых крупных БКИ хранятся сведения более чем о 95 млн субъектов КИ.

Что такое КИ

Понятие КИ определяется Законом РФ 218-ФЗ от 30 декабря 2014 г. Кредитной историей называются сведения, характеризующие уровень исполнения конкретным человеком или организацией (субъектом КИ) взятых на себя обязательств. При этом учитывается как своевременность, так и полнота исполнения.

К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

Схема видов обязательств по кредитной истории

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств. Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее.

Откуда берется кредитная история и где она хранится

Формирование кредитной истории в большинстве случаев происходит следующим образом:

- Будущий субъект КИ (чаще всего это потенциальный заемщик, но также может быть поручитель или принципал) обращается впервые за кредитом в какое-то финансовое учреждение:

- кредитную организацию;

- МФО;

- кредитный кооператив.

- Финансовая организация принимает определенное решение о возможности кредитования обратившегося к ней клиента и передает данные в бюро кредитных историй, с которым у нее заключен договор.

- БКИ информирует Центральный каталог кредитных историй (далее – также «ЦККИ») о том, что в этом бюро имеется КИ конкретного заемщика.

КИ хранится в течение десяти лет с даты внесения в них последних изменений. Бюро кредитных историй в РФ много, и финансовые организации могут заключать договоры с несколькими БКИ.

Поэтому для получения информации о своей КИ нужно обращаться именно в то БКИ, куда были переданы соответствующие сведения (список бюро согласно государственному реестру доступен по ссылке).

Подробно описано, что такое БКИ, ЦККИ и как узнать свою кредитную историю по паспорту и по фамилии, в соответствующих статьях.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

| |

| Информационная |

| — |

Пример отчёта по кредитной истории

Когда и кому может понадобиться знать свою кредитную историю

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

При этом плохая кредитная история может существенно усложнить жизнь. С теми, кто долгое время игнорирует выплаты по кредиту, проводит работу служба безопасности и коллекторы.

А это означает как минимум много звонков, писем и встреч в самое неподходящее время.

Именно поэтому каждому необходимо свою кредитную историю периодически проверять, а в отдельных случаях – еще и исправлять или оспаривать (о том, как исправить, очистить или удалить свою кредитную историю, читайте в отдельной статье).

Ситуаций, в которых стоит знать свою КИ, достаточно много:

- Получение кредита.

Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки. - Выезд за границу.

В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу. - Планирование своего бюджета.

Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы. - Оформление страховки.

Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству. - Поиск работы.

Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Поэтому когда информацию, содержащуюся в КИ, нужно получить срочно, с минимальной вовлеченностью в процесс и без последствий для финансовой репутации, лучше купить кредитный рейтинг (далее – также «КР»).

Какие вопросы о кредитной истории популярны

Ключевые запросы, которые связаны с кредитной историей, обычно следующие:

Детальные ответы на перечисленные выше и некоторые другие не менее важные вопросы представлены в отдельных статьях. Знание своей кредитной истории, умение правильно реагировать на полученную о КИ информацию и возможность оперативно решить сопутствующие вопросы поможет избежать многих неприятных ситуаций.