Что такое эквайринг в банке: торговый

Содержание

Прочитайте статью, прежде чем подписывать договор эквайринга

Эквайрингом называют банковскую услугу, которая даёт возможность принимать оплату по карточкам. Чтобы начать нужен терминал и договор с банком-эквайером. То есть, торговый эквайринг — это возможность продавать товары за «электронные» деньги.

Эквайринг: что это такое и как работает

Вы продаете товар или услугу, покупатель оплачивает покупку через терминал, деньги поступают на счет банка-эквайера, а через несколько дней они приходят на ваш счет.

В крупных торговых сетях безналичный расчет — стандарт. Современные терминалы работают с бесконтактными картами и принимают оплату через Apple Pay и Samsung Pay, когда вместо карточки покупатель прикладывает телефон.

В городах-миллионниках большинство магазинов, даже небольших и несетевых, оснащены терминалами. Магазины в более мелких городах — не всегда.

Зачем вам нужен эквайринг

Чаще всего предприниматели отказываются от безнала из-за сложности и дороговизны. В первом случае пугает банковская бюрократия, а во втором — необходимость арендовать оборудование, платить комиссию за обслуживание и штрафы за снижение безналичного оборота.

На самом деле эквайринг — это не так дорого и сложно. Банки борются за клиентов и упрощают процессы, а расходы — это инвестиция, которая позволит повысить выручку, избавиться от очередей, снизить расходы и защитить магазин от фальшивых купюр. Кроме того, компании и ИП с оборотом более 60 млн руб. в месяц обязаны принимать электронные платежи.

Повысить выручку. До сих пор можно выдавать зарплату по ведомостям, но все больше предприятий переходят на зарплатные проекты и переводят зарплату сотрудникам на банковские карточки.

На мой взгляд, покупатель с большим удовольствием заглянет к вам после работы, если сможет расплатиться за хлеб по карточке и ему не придётся тратить время на поиски банкомата. Более того, банки предлагают кешбэки и скидки на категории: то есть клиент покупает денежные бонусы за оплату покупок по карте. Поэтому часто покупателю выгоднее платить за покупки по безналу.

Я несколько раз отказывался от покупки из-за того, что у меня не было с собой наличных. Как-то жена присмотрела настольную лампу за 4500 рублей в случайном магазине на другом конце города. Безнал не принимали: решили, что купим в следующий раз.

Следующий раз, естественно, так и не наступил. Магазин потерял четыре с половиной тысячи.

Социологи говорят о том, что безналичная оплата увеличивает сумму покупки на 12-18%.

Это объясняется тем, что деньги на карточке кажутся «ненастоящими» и с ними легче расстаться.

Если вы хотите повысить средний чек магазина, то не пренебрегайте этим и создайте максимально комфортные условия для покупки.

Избавиться от очередей. При безналичной оплате кассиру не нужно тратить время на проверку купюры, поиск и подсчет сдачи. Кажется, что это занимает не так много времени, но на самом деле наличные — это плюс 30-60 секунд на каждого покупателя с чеком из 10 позиций.

Если в очереди стоит 10 человек, то время ожидания увеличивается на 5-10 минут — не всем хватит терпения.

Снизить расходы. В какой-то степени вы снижаете расходы и риски инкассации: растет доля безналичных платежей, вы тратите меньше времени на пересчёт денег и вызов машины инкассации.

Защитить магазин от поддельных денег. Когда вы получаете купюры, есть шанс ошибиться.

Подделка может быть качественной или продавец может допустить халатность. В конечном счете убытки несет магазин. Терминал не защитит от фальшивомонетчиков, но снизит риск получения подделки.

Что делать с безналом

Введите его в оборот — начните расплачиваться с поставщиками за товар, платить аренду помещения и выдавать зарплату сотрудникам на карточки. Безналичные платежи легко доказать, отследить и проводить.

Вам не нужно брать деньги из кассы, готовить нужную сумму и ходить с наличными в кармане. Заполняете платёжное поручение — на следующий рабочий день деньги приходят на счёт, а иногда в течение нескольких часов.

Если в банке нет эквайринга

Не все банки оказывают услугу торгового эквайринга, так как не во всяком банке есть процессинговый центр, который обеспечивает проводки. В этом случае банк предлагает подключиться к услуге через посредника.

Например, «Райффайзен банк» обслуживает только торговые предприятия с оборотом от 300 000 рублей в месяц по безналу, если же оборот меньше — предлагает подключиться к услуге через партнёров.

Отсутствие собственного процессингового центра влияет на стоимость услуги. Банк для предпринимателей «Точка» — дочернее предприятие банка «Открытие». У «Точки» нет собственного процессингового центра, поэтому их процент выше, чем у крупных банков. Для привлечения и удержания клиентов такие банки предлагают лучшие условия сервиса и скорости подключения.Чтобы узнать условия эквайринга в банке «Русский стандарт», вам нужно заполнить огромную анкету и не факт, что подключение эквайринга одобрят, а в «Точке» достаточно оставить телефон — через пару минут перезванивает оператор и рассказывает об условиях.

Нужен ли расчётный счет в банке-эквайере

Расчетный счёт в банке открывается при регистрации предприятия в налоговой. Для ООО расчетный счет обязателен: его нужно открыть сразу после регистрации. Для ИП этот счёт необязателен.

Сменить российский банк можно в любой момент, налоговую и фонды уведомлять не нужно — банк сделает это сам. Если вы открываете или закрываете расчетный счет в зарубежном банке, то уведомлять ФНС нужно, это можно сделать лично или по почте.

Расчётный счет нужен, чтобы платить налоги государству, перечислять зарплаты сотрудникам и вести расчеты с контрагентами, например, платить за аренду помещения.

На этот счет будут поступать средства от покупателей, которые расплатились в магазине по карточке.

Теоретически, вы можете иметь р/с и эквайринг в разных банках, но практически это выливается в удорожание обслуживания и увеличение срока зачисления денег.

Когда выгодно иметь расчётный счет и эквайринг в одном банке

Некоторые банки предлагают скидку за то, что вы заказываете услугу эквайринга и открываете расчетный счет: например, «Зенит» и «Сиаб» дают бесплатно пользоваться терминалом.

В некоторых банках эквайринг нельзя подключить без открытия расчетного счета — к ним относятся «Райффайзен» и «Точка», эти банки категорически не работают с расчетными счетами в других банках.

При этом все-таки большая часть банков спокойно относится к р/с в других банках. Это спокойствие легко объясняется тем, что с клиентов, которые используют «сторонние» расчетные счета, берут больше денег.

Бесплатное обучение работе с терминалом «Бинбанк» проводит только для клиентов с расчётным счетом, для остальных — по обстоятельствам.Клиенты «Сиаба» с расчетным счетом в банке платят только процент с операций и освобождаются от фиксированного платежа сверх процентов.

Кроме того, деньги на расчётный счет в другом банке идут дольше. Внутри банка они приходят за 1 рабочий день, а при межбанковском переводе от 2 рабочих дней: их «перегоняют» через систему корреспондентских счетов. Также на скорость поступления денег может повлиять банк, который выпустил карту покупателя.

Подводные камни

Требования к обороту. Банк предлагает супер-выгодный тариф — всего 1,2% от оборота. Вы заключаете договор и узнаёте, что тариф действует только для магазинов одежды, а у вас — продуктовый.

Вы проверили, ваш магазин попадает под условия, но затем оказывается, что 1,2% — это ставка при ежемесячном обороте 300 000 руб., а ваш месячный оборот — 270 000 руб. наличными. Также обратите внимание, предусматривает ли банк штрафы за снижение оборота.

Сроки подключения услуги. Как правило, больше всего времени занимает не установка терминала, а проверка ваших документов службой безопасности банка. Задавайте консультанту конкретные вопросы: «Сколько банк рассматривает документы? Как долго принимает решение?».

Скорость поступления денег на р/с. На сайте банка написано, что деньги идут один рабочий день, а по договору — 10. Смотрите отзывы пользователей и выясните при каких условиях деньги идут один день.

Дополнительные расходы. Некоторые банки берут комиссию за настройку и даже подключение терминала, причем сразу об этом никто не скажет. Выход один — спрашивать.

Аренда терминала. В аренду не всегда сдают новые терминалы и, честно говоря, терминал выгоднее покупать — об этом расскажу в одной из следующих статей. Однако, если вы решили арендовать, сразу выясняйте: куда нести терминал, если он сломается, есть ли круглосуточная техподдержка, не нужно ли доплачивать за техническую поддержку и сколько придётся ждать ремонта.

Платёжные системы. VISA и MasterCard — две самые распространенные банковские карты, но обратите внимание, что сейчас набирает обороты российский «Мир» и китайский «Юнионпэй».

Растет доля бесконтактных карт и даже тех, кто предпочитает платить с помощью смартфона (ApplePay и SamsungPay).

Не берите терминал, который не поддерживает технологию — Pay Pass: вы не сможете принимать бесконтактные платежи.

Рекламные материалы. Покупатели должны знать, что вы теперь принимаете карточки. Уточните, предоставляет ли банк наклейки с логотипами платежных систем, которые принимает банк.

Обучение сотрудников. Этот вопрос не везде одинаков, например, «Бинбанк» проводит обучение, только если у вас открыт там счет, а «Зенит» делает это в любом случае. Онлайн-банки, как правило, стараются отказаться от проведения обучения, но составляют подробные инструкции.

Коротко

- Приём карточек — ваше конкурентное преимущество, которое помогает увеличить средний чек и сократить издержки.

- Необязательно открывать расчетный счет и эквайринг в одном банке, но это может быть выгоднее и удобнее.

- Расспросите консультанта и прочтите договор перед тем, как подписывать: каковы требования к обороту, сколько идут деньги на расчетный счет, какие есть дополнительные платежи и штрафы за снижение оборота.

- Если банк сдаёт терминал в аренду, выясните, как нужно действовать в случае поломки и сколько будут менять терминал. При прочих равных терминал выгоднее купить. Почему, расскажу в следующей статье.

Терминал для приёма безналичных платежей «Все карты ваши»

Представляем вам новый продукт «Дримкас» — комплект для эквайринга. Без требований к обороту и с фиксированным процентом — 1,8%. Уже открыт предзаказ:

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Эквайринг — что это такое?

Эквайринг — это система, позволяющая продавцу при помощи терминалов и иных технических средств принимать в качестве оплаты за товары и услуги дебетовые и кредитные банковские карты, а также устройства бесконтактной оплаты.

Эквайринг — это банковская услуга, поскольку в нем задействованы не только покупатель и продавец, но и кредитная организация, которая называется банком-эквайером и имеет специальную лицензию.

Разберемся, что такое эквайринг в банке и какова его специфика.

Подключим эквайринг к вашей онлайн-кассе за один день.

Оставьте заявку и получите консультацию в течение 5 минут.

Эквайринг — это элемент платежной системы

Современные расчеты трудно представить без использования банковских карт.

Чтобы расплатиться за товар с помощью карты, необходимо не только наличие специального устройства (платежного терминала) у продавца, но и возможность информационного взаимодействия между ним и банком. Эквайринг реализует в себе все эти функции.

Чтобы реализовать возможность безналичного расчета, предприниматель должен заключить с банком специальный договор. Таким образом, эквайринг — это еще и форма договорных отношений между продавцом товаров либо услуг и банком.

В 2018 году доля безналичных расчетов в России составила 55 %. То есть можно говорить о незначительном, но преобладании таких платежей над традиционными.

Большинство банков предлагают такую услугу бизнесу на различных условиях.

на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Эквайринг: что это такое простыми словами

Эквайринг — это техническое и информационное взаимодействие между кредитной организацией, продавцом и покупателем.

Чтобы простыми словами охарактеризовать эквайринг и объяснить, что это такое, достаточно представить стандартную ситуацию. Покупатель намерен приобрести в магазине товар и не использовать при этом наличные.

Чтобы расплатиться без использования наличных, продавец должен иметь специальный терминал для считывания средств контактной и бесконтактной оплаты.

Кроме того, сведения о произведенной оплате должны быть направлены в банк продавца для зачисления денежных средств, то есть терминал должен быть подключен к информационной системе банка.

Если все условия выполнены, деньги успешно будут зачислены на счет продавца, и операция будет завершена.

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

Для продавца:

- Увеличивается прибыль и расширяется клиентская база.Многочисленные исследования подтверждают вывод о том, что возможность безналичной оплаты влияет на отношение потребителей к сумме покупки — с электронными деньгами расстаются легче. Кроме того, социологические исследования подтверждают, что более обеспеченные потребители предпочитают безналичный расчет.

- Сокращается время обслуживания.

- Отсутствие необходимости пересчитывать полученную оплату и сдачу сильно экономит время, затрачиваемое кассиром на одного клиента.

- Возможность дистанционного ведения бизнеса.

- Это особенно важно для интернет-магазинов, которые могут получать оплату за реализуемые товары из любой точки планеты.

- Снижается риск получения поддельных денежных купюр.

- Экономия на услугах инкассации.

C точки зрения покупателя:

- Удобство и быстрота покупки.

- Надежность расчетов.Покупателю не требуется проверять, правильно ли ему была выдана сдача.

- Расширение географии покупок.Онлайн-оплата позволяет совершать покупки в магазинах по всему миру.

- Программы лояльности, скидки и бонусы.Многие банки и компании предлагают дополнительные скидки и бонусы при совершении безналичной оплаты. Это повышает потребительскую активность.

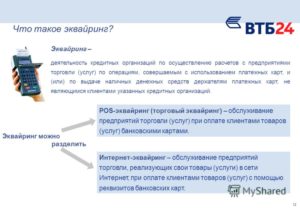

Виды эквайринга

Можно выделить три разновидности эквайринга:

- Торговый или банковский эквайринг — наиболее распространенный вид, заключающийся в приеме банковских карт для оплаты покупок. Для данного вида обязательным условием является наличие специальных считывающих устройств, которые и позволяют совершить процедуру списания денежных средств c одного банковского счета и зачисление их на другой счет.

- Интернет-эквайринг — позволяет осуществлять оплату онлайн без использования специального считывающего оборудования. Вместо этого пользователь переадресуется на специальную страницу банка в Интернете, где в защищенном режиме вводит данные банковской карты для дальнейшего списания.

- Мобильный эквайринг — самая «молодая» разновидность, позволяющая принимать безналичную оплату смартфоном. Этот способ удобен для оплаты в ситуациях, когда затруднительна установка терминалов (такси, курьеры и пр.).

Каждая из разновидностей имеет свои преимущества и недостатки. Например, преимуществом торгового эквайринга является его распространенность.

Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и несанкционированного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих пользователей.

Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Подберем оптимальные условия эквайринга для вашего бизнеса за 5 минут!

Оставьте заявку и получите консультацию.

Как работает эквайринг

Эквайринг — это совокупность технических и юридических операций, участниками которых являются:

- владелец банковской пластиковой карты;

- торговая точка (она же клиент банка или продавец);

- кредитная организация (ее также называют банк-эквайер).

Чтобы совершение эквайринговых операций стало возможным, владельцу торговой точки требуется заключить договор услуг эквайринга с банком.

B зависимости от используемого вида эквайринга, отличается и принцип его работы. Рассмотрим, как работает эквайринг применительно к каждому виду.

Торговый эквайринг. Банк-эквайер предоставляет продавцу POS-терминал, с помощью которого будет осуществляться списание денег c карт потребителей. За каждую операцию банк списывает проценты и перечисляет сумму покупки за вычетом процентов на расчетный счет продавца.

На сегодняшний день существует возможность контактной и бесконтактной оплаты. В первом случае, банковская карта вставляется в терминал и для подтверждения операции требуется ввод PIN-кода. Bo втором случае карта прикладывается к терминалу и ввод PIN-кода требуется только для совершения покупок свыше тысячи рублей.

Интернет-эквайринг. Транзакция происходит в интернете.

Покупатель, нажимая на кнопку «совершить оплату», перенаправляется на страницу банка, где оставляет реквизиты своей платежной карты.POS-терминал в данном случае не требуется, однако появляется дополнительный посредник — процессинговая компания, которая организует защищенное соединение для осуществления онлайн-эквайринга.

При таких платежах используются различные технологии защиты. Среди ключевых:

- 3D-Secure, предусматривающая дополнительное SMS-подтверждение операции.

- Протоколы шифрования данных (для исключения возможности их перехвата).

- Стандарты хранения и обработки данных о совершаемых транзакциях.

Мобильный эквайринг. Вместо терминала используется мобильный телефон c предустановленным на нем приложением и небольшая считывающая приставка (mPOS-терминал). Принцип работы схож c торговым эквайрингом, однако данный способ удобен для небольших компаний и ИП, для разъездной работы и в местах, где проблематично установить POS-терминал.

Вне зависимости от вида, общий принцип работы эквайринга таков:

- Покупатель использует банковскую карту для совершения платежа.

- C помощью терминала или иного устройства данные о клиенте (покупателе) направляются в процессинговую службу банка, выпустившего его карту.

- Банк в автоматическом режиме проверяет достаточность средств на счете.

- Запрашиваемая сумма списывается.

- Распечатывается чек для покупателя и его копия для продавца.

- Банк, c которым продавец заключил договор, списывает процент c суммы покупки и переводит средства на его расчетный счет.

- Как правило, общая длительность операции составляет не более одной минуты.

Что такое эквайринг в банке простыми словами

Как уже было отмечено, эквайринг предполагает заключение договорных отношений между продавцом, который намерен предложить своим клиентам безналичную оплату, и банком.

Такой договор называется договором эквайринга. Под этим термином понимается договор, по которому:

- банк-эквайер предоставляет своему клиенту возможность принимать безналичную оплату товаров, работ и услуг;

- обязуется предоставить и установить необходимое для этого оборудование или соответствующее программное обеспечение;

- зачислять суммы покупок на расчетный счет продавца;

- а клиент обязуется уплачивать за оказываемые услуги проценты, установленные договором.

Помимо этих ключевых условий в договоре оговариваются и другие. Так, определяется:

- Условия предоставления POS-оборудования. Как правило, оно передается во временное пользование, но возможен и выкуп.

- Частота, с которой кредитная организация будет предоставлять услуги по техническому обслуживанию и ремонту терминалов.

- Порядок обучения и консультирования сотрудников продавца специалистами банка.

- Перечень платежных систем, обслуживаемых кредитной организацией.

- Порядок интеграции кассового оборудования и POS-терминала.

- Кроме того, большинство договоров предусматривают условия рекламы банковской услуги безналичной оплаты и представление для этого соответствующих рекламных материалов.

Перед заключением договора банк проверит следующие обязательные условия со стороны клиента:

- регистрация в качестве ИП или юридического лица;

- наличие расчетного счета в банке;

- наличие постоянного доступа к интернету (для бесперебойной работы терминала).

Ставка торгового эквайринга: что это

Ставка торгового эквайринга — это одно из ключевых условий договора, определяющее, что банк будет удерживать с суммы расчетов комиссию в определенном размере за предоставление услуги.

Безналичная оплата является бесплатной для потребителя именно за счет того, что услугу фактически оплачивает продавец. Это правило прямо предусмотрено действующим законодательством, а именно Федеральным законом № 161 «O национальной платежной системе».

Размер ставки зависит от разных факторов: репутация компании-продавца, срок перечисления средств, сфера деятельности, объем торгового оборота, принадлежность к какой-либо сети и прочее.

Размер ставки также отличается в зависимости от применяемого вида эквайринга (наиболее высокие ставки характерны для онлайн-эквайринга).

Среди предложений банков размер ставок варьируется от 1,5 до 6 процентов.

Эквайринговые операции

Эквайринговые операции — это процедуры, осуществляемые в рамках договора эквайринга.

Ключевой операцией является списание денежных средств с карты потребителя и осуществление перевода на расчетный счет продавца.

Помимо этого, к эквайринговым операциям следует относить:

- процедуру списания комиссии банка;

- установку защищенного соединения (для онлайн-оплаты);

- авторизацию клиента банка для дальнейшего списания с его счета денежных средств;

- перевод денежных средств на расчетный счет (р/c) продавца.

В договоре, заключенном между клиентом и банком, должна быть подробно описана схема работы, каждый этап которой корректно называть эквайринговой операцией.

Интернет-эквайринг

Интернет-эквайринг — это разновидность эквайринга, позволяющая покупателю расплачиваться через интернет c использованием пластиковой банковской карты. Эта разновидность заслуживает отдельного рассмотрения, так как именно она становится более распространенной в современной торговле.

Плюсы и минусы интернет-эквайринга:

| Плюсы | Минусы |

| Отсутствует необходимость открывать офис и нанимать сотрудников для расчетов с клиентами | Ставка интернет-эквайринга обычно выше |

| Не требуются специальные устройства для считывания карт | Оплата через интернет происходит несколько дольше, чем классическое считывание карты POS-терминалом (в среднем от трех до пяти минут против одной минуты при оплате через терминал) |

| Покупатель может совершать покупки из дома | Несмотря на постоянное усиление защиты онлайн-платежей, существует достаточный риск несанкционированного списания средств |

| У продавца нет необходимости тратиться на услуги по инкассированию | |

| Уровень безопасности интернет-платежей повышается c каждым днем |

Сегодня услуги интернет-эквайринга оказывают далеко не все финансово-кредитные организации. Однако данная сфера активно расширяется.

Услугой интернет-эквайринга часто пользуются онлайн-магазины, для которых принципиально важно максимально охватить рынок без открытия офисов в регионах. Кроме того, онлайн-оплата популярна при покупке билетов на железнодорожный и авиатранспорт, на развлекательных порталах.

Подключение к интернет-эквайрингу возможно через отделение банка, через специализированный агрегатор, через провайдера (процессинговую компанию, координирующую платежи и осуществляющую дополнительные меры безопасности).

Подключим эквайринг на выгодных условиях. За 1 день, «под ключ».

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Мобильный эквайринг — что это такое и как подключить

Мобильный эквайринг — это банковская услуга, после подключения которой предприниматель сможет принимать платежи с банковских карт где угодно. Особенно актуальна эта услуга для выездного бизнеса, когда оплата с клиентов взимается на дому или в ином месте. Операция проводится через специальный mpos терминал (ридер), который привязывается к смартфону продавца.

Чем мобильный эквайринг отличается от торгового

Банки предлагают ассортимент нескольких услуг эквайринга.

Если рассматривать стандартный торговый, то при его подключении банк устанавливает на конкретной торговой точке оборудование, с помощью которого покупатели смогут оплачивать покупки банковской картой.

При подключении мобильного эквайринга стационарного терминала не будет. Клиент получает переносное оборудование, которое можно использовать где угодно.

Важные особенности мобильного эквайринга:

- прием оплаты возможен только там, где есть выход в интернет, так как вся система построена на этом канале связи;

- транзакции, выполненные через mpos терминал, обычно тарифицируются дороже, чем через стационарные терминалы;

- для приема платежей нужен смартфон. Если курьеров несколько, каждый из них должен быть им обеспечен;

- не предполагает наличие устройства, которое будет печатать чек (есть исключения). Чек направляется покупателю в виде СМС.

Мобильный эквайринг ориентирован на компании и предпринимателей, которые ведут бизнес, связанный с выездными продажами. Например, это может быть доставка еды, оказание услуг на дому клиента, mpos терминал будет актуален для служб такси, для курьерских служб и пр. Чаще всего ридер подключается к смартфону через блютуз, проводное соединение используется редко.

Как реализуется услуга мобильного эквайринга

Лучше всего подключить мобильный эквайринг в банке, который оказывает клиенту услуги РКО. Но можно выбрать для этого и любой другой банк, который предлагает такую услугу, в этом случае для выполнения операций будет открыт специальный счет.

При подключении к услуге клиент получает специальный мобильный терминал для оплаты банковскими картами. Он может быть передан в аренду или в собственность.

Также банк предоставляет специальное программное обеспечение, которое устанавливается на смартфон, через него и будут выполняться операции по приему платежа с банковской карты.

Процесс подключения занимает примерно 3-5 дней, после чего можно использовать mpos терминал для своего бизнеса. Компания может заказать сразу несколько ридеров, каждое оборудование оплачивается отдельно.

Порядок совершения транзакции:

- Например, клиент заказал пиццу и выбрал способ оплаты — с банковской карты при доставке. Тогда курьер приезжает к нему с необходимым для выполнения операции оборудованием: смартфоном и подключенным к нему (обычно через блютуз) ридером. На месте устройства синхронизируются, запускается программа для приема платежа с карты.

- Курьер вносит в программу сведения о платеже: его назначение, сумма и мобильный телефон покупателя. Вместо телефона можно ввести адрес электронной почты, если это более удобно заказчику.

- Покупатель проверяет верность внесенной информации и проводит карту через ридер, вводит ПИН-код. Здесь происходит стандартная операция — банк-эквайер подает запрос банку-эмитенту, обслуживающему карту, проверяет возможность транзакции. Если проблем с картой нет, операция выполняется. Проверка занимает несколько секунд.

- Появляется информации об успешном проведении платежа, после чего чек отправляется покупателю по СМС или на электронную почту.

Специфика услуги такова, что деньги после приема платежа через mpos терминал зачисляются на счет компании не сразу. Сроки зачисления указываются в договоре на обслуживание, обычно это 1-3 дня.

Отслеживать проведенные транзакции можно через интернет-банкинг, доступ к которому получают все клиенты банка. Через него можно смотреть информацию как по каждому отдельному устройству, так и в целом, деньги со всех терминалов зачисляются на один счет. Также историю платежей можно отслеживать через саму программу, установленную на смартфон.

Какие банки предлагают подключение к мобильному эквайрингу

Все банки, предлагающие эту опцию, оказывают клиентам комплексную услугу.

Они предоставляют оборудование (аренда, продажа), дают доступ к необходимому программному обеспечению, открывают счет для зачисления платежей (если клиент не подключен к РКО), организовывают обучение сотрудников клиента, обеспечивают техническую поддержку. Мобильный эквайринг в большинстве банков подключается бесплатно, клиент платит только комиссию за проведение платежа и оплачивает стоимость терминала.

1. Альфа Банк

Предлагает клиентам современные устройства, которые подключаются к смартфону через Bluetooth. Альфа Банк не занимается арендой ридеров, он только продает устройства.

И чем больше ридеров приобретает клиент, чем дешевле будет одна единица. Так, одно устройство стоит 8600 рублей, при покупке сразу от 5 до 9 — 8500 и т.д.

Самая низкая цена в 8100 рублей устанавливается при заказе более 30 терминалов.

Ридеры Альфа Банка совместимы со смартфонами Apple или Android. Комиссия за проведение платежа картой — 2,5-2,75% от суммы транзакции, но не меньше 3,5 рублей. После совершения операции деньги зачисляются на счет компании на следующий рабочий день.

2. Точка

Банк удобен тем, что не имеет офисов обслуживания, он ведет работу дистанционно. Для подключения к мобильному или любому другому типу эквайринга клиент просто подает онлайн-заявку, после чего для решения всех вопросов к нему выезжает представитель Точки. В итоге мобильный эквайринг будет подключен, не выходя из офиса.

Точка реализует компактные терминалы LifePay, стоимость каждого устройства — 8490 рублей. Комиссия за проведение транзакции — до 2,7% от ее размера. Зачисление средств на счет клиента — в течение трех дней.

3. УБРиР

Как и Точка, реализует мобильные терминалы LifePay, но стоимость устройства несколько ниже — 8390 рублей. Устройство не беспроводное, подключается к смартфону через разъем для наушников. УБРиР предлагает экспресс-подключение к мобильному эквайрингу за 3 дня.

Размер комиссии за проведение платежей зависит от объема операций, проведенных через устройство. Самая большая комиссия устанавливается для устройств, по которым за месяц проходит сумма меньше 99 999 рублей — 2,5% плюс дополнительно абонентская плата в 500 рублей.

При обороте 100 000 — 299 000 рублей размер комиссии остается прежним, но абонентская плата не взимается.Далее, в зависимости от оборота, комиссия идет на снижение, ее самое низкое значение в 2% устанавливает для устройств, через которые за месяц проходит сумма больше 3 000 000 рублей.

4. ВТБ

Банк ВТБ предлагает клиентам большой ассортимент терминалов mpos. Самое недорогое устройство Spire стоит 7500 рублей, далее следуют 2can NFC P17 и Assist Datecs BluePad-50, которые могут подключаться к смартфону и через блютуз, и через провод — по 7990 рублей. В ассортименте есть терминал А17, который может печатать стандартные чеки, он стоит 13990 рублей.

Точный размер комиссии для каждой компании или предпринимателя нужно уточнять в самом ВТБ, среднее значение будет находиться в пределах 2,1-2,7%. Чем больший объем платежей проводит клиент, тем ниже для него будет комиссия.

5. Сбербанк

Сбербанк предлагает представителям бизнеса все формы эквайринга, при этом обещает подключение к услуге в максимально быстром режиме — за 1 рабочий день. После приема платежа с банковской карты через mpos терминал деньги оказываются на счету клиента на следующий рабочий день.

Точный размер тарифов на услуги мобильного эквайринга нужно уточнять в самом Сбербанке. Комиссия зависит не только от оборотов компании, но и от вида ее деятельности. Условия реализации оборудования также нужно уточнять, они могут быть разными.

Это далеко не все банки, которые предлагают комплексную услугу мобильного эквайринга, но предложения этих организаций востребованы среди клиентов. Обратите внимание, что не все банки, работающие с бизнесом, предлагают именно мобильную версию эквайринга. Многие ограничиваются только торговым или торговым плюс интернет-эквайрингом.

Если есть необходимость, можно подключить сразу несколько видов услуг. Например, торговый и мобильный эквайринг. Тогда компания сможет вести и стационарную, и выездную торговлю, имея для этого все необходимое оборудование.

Как выбрать подходящий банк

Если вы обслуживаетесь в каком-либо банке в рамках РКО, изначально рассмотрите его условия предоставления мобильного эквайринга. Таким клиентам могут предлагаться специальные условия обслуживания.

При выборе банка самое главное — это оборудование и размер комиссии. Например, если вам неудобно проводное оборудование, ищите банк, который предлагает современные устройства с работой через блютуз. Уточняйте и условия технического обслуживания: что в него входит, предлагается ли круглосуточная поддержка. Не помешает и изучение отзывов в интернете.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Преимущества мобильного эквайринга

Подключить эту услугу может кто угодно, даже самозанятой гражданин. Если вы просто оказываете на дому услуги, тот же маникюр, эта банковская услуга может оказаться очень кстати.

Основные преимущества:

- принятие оплаты с банковской карты где угодно, в любом удобном для клиента месте, но только там, где есть выход в интернет;

- круглосуточный прием оплаты, система работает без перерывов и выходных;

- банк сам установит программное обеспечение на смартфон клиента, проведет обучение сотрудников;

- применение мобильного терминала способствует повышению выручки и увеличению лояльности покупателей;

- можно подключить в любом банке вне зависимости от того, какая организация оказывает расчетно-кассовые услуги.

Конечно, определенные недостатки тоже есть. Например, если операция выполняется в помещении, где наблюдается плохой прием сигнала сети, возможны сложности, транзакция не будет выполнена. Кроме того, такой способ оплаты несет повышенные риски для самих покупателей. Банки максимально защищают транзакции, но полностью исключить возможность утечки данных нельзя.

Что такое эквайринг простыми словами

1 апреля 2019

Клиенты банков часто просят рассказать о том, что такое эквайринг простыми словами. Представители банков сыплют сложными терминами, которые не понятны начинающим бизнесменам.

В этой статье расскажем простыми словами о том, что такое эквайринг в банке и чем услуга полезна бизнесу.

Определение эквайринга

Название торгового эквайринга заимствовано из английского языка. В переводе на русский слово «acquire» значит «приобретение». Предприниматели используют услугу для расширения возможностей бизнеса. Эквайринг помогает проводить безналичные операции с применением платежных карт. В мире используют три вида эквайринга:

- торговый – оплата товара платежной картой через терминал в магазине;

- интернет-эквайринг – оплата с карты услуг либо товаров через сайт компании;

- мобильный – терминал с картридером и подключенным смартфоном для приема платежных карт клиенты.

Возможности услуги постепенно расширяются, но чаще всего люди встречаются с торговым эквайрингом.

Каждый раз, когда в магазине покупатель прикладывает платежную карту к терминалу, начинает работу эквайринг. Преимущества подключения услуги для бизнесменов – быстрота зачисления денег на счет.

Не нужно вызывать инкассаторов, чтобы перевести деньги в банк для перечисления на расчетный счет ИП или ООО.

И клиентам удобно – не приходится рыться в карманах в поисках наличности и задерживать очередь.Операции по безналичному расчету в магазинах и называют торговым эквайрингом. Банк предоставляет предпринимателю терминалы и компьютерные программы. Владелец бизнеса отслеживает транзакции, состояние счета и уже самостоятельно расплачивается с поставщиками при помощи интернет-эквайринга.

Безналичный расчет выводит бизнес на новый уровень. Торговый эквайринг помогает увеличивать поток клиентов, сокращать траты времени на проведение платежа и облегчать ведение бухгалтерской отчетности. Заключение контракта на торговый эквайринг – это большой шаг вперед для предпринимателей.

Схема работы эквайринга

Теперь разбираемся с тем, как работает эквайринг в магазинах. Схема работы изменяется в зависимости от платежной системы, но общий алгоритм остается без изменений:

- покупатель прикладывает либо вставляет карту в терминал;

- при запросе от банка – вводит ПИН-код;

- терминал считывает информацию о состоянии счета и передает в процессинговый центр;

- ПЦ проверяет остаток на счету и списывает запрошенную сумму;

- терминал выдает два чека – для покупателя и продавца;

- клиент подписывает чек для кассира;

- кассир оставляет «автограф» на чеке покупателя;

- банк списывает из суммы платежа причитающуюся по договору процентную ставку;

- остаток денег зачисляется банком на счет компании.

Стоит упомянуть важные нюансы. Не всегда требуется ввод защитного кода при оплате через терминал. Обычно банки не требуют подтверждения покупок на сумму до тысячи рублей. Для предпринимателей, которые ведут расчетно-кассовое обслуживание в одном финансовом учреждении, банк готов предложить торговый эквайринг без комиссии. В таком случае за услугу банк взимает абонентскую плату.

Подобрать банк с выгодным РКО

В схеме работы торгового эквайринга требуется минимальное участие предпринимателя.

По сути, требуется только заключить договор и вовремя оплачивать банковское обслуживание, если банк не взимает комиссию с перевода.

Схема работы устроена таким образом, чтобы в процесс расчетов не требовалось вмешательство предпринимателя. Подобный подход снижает риск мошеннических и ошибочных операций по платежным картам.

Предпринимателям стоит помнить о том, что платежи по схеме торгового эквайринга нужно проводить через кассу. Вместе с чеком из терминала продавец обязан передать покупателю и привычный кассовый чек.

Это страховка и кассира, и клиента. Любой интернет подводит – ломается, отключается либо зависает на середине проведения платежа.

В случае ошибки кассовый чек будет доказательством проведения платежа и списания денег с платежной карты.

Условия банков

Со схемой проведения эквайринговых операций разобрались, теперь поговорим об условиях банков на оформление торгового эквайринга. Услуга предоставляется ИП и ООО, которые прошли регистрацию и могут подтвердить деятельность компании.

Подключают торговый эквайринг только после заключения контракта на обслуживание. Банковские условия:

- комиссия с каждого платежа не больше 3%, либо абонентская плата;

- тарифная ставка рассчитывается в зависимости от оборотов компании;

- обязательно наличие подключенного РКО, можно в другом банке;

- ежемесячный либо ежегодный взнос за аренду эквайрингового оборудования.

Некоторые банки не взимают плату за аренду терминала, а продают оборудование предпринимателю. Но за обслуживание устройства придется заплатить.

Вместе с терминалом предприниматель получает программное обеспечение для работы с платежами и пакет услуг по сервису эквайрингового оборудования.

Также банки предлагают услуги персонального менеджера, который помогает при работе с торговым эквайрингом и отвечает на вопросы предпринимателя.

Обязательное условия – наличие действующего договора на РКО. Расчетный счет нужен, чтобы банк-эквайер переводил поступившие платежи.Открывать расчетно-кассовое обслуживание у эквайера не обязательно, но для многих банков подобный пункт стал основным требованием.

К примеру, Сбербанк откажет в подключении торгового эквайринга для платежных карт, если предприниматель не заключит договор на РКО.

открыть счёт в Сбербанке

Чем больше платежных терминалов установлено в магазине, тем выше абонентская плата за обслуживание.

А вот на процент комиссии количество устройств не влияет – фиксированный процент банк списывает с каждого платежа. За подключение услуги плата не взимается.

Для начинающих предпринимателей действуют упрощенные тарифы с минимальными ставками, пока обороты по торговому эквайрингу не превышают указанных в договоре пределов.

Выгодные условия по эквайрингу и расчетно-кассовому обслуживанию предлагает Модульбанк — открыть счёт

Еще одно условие банков – для дополнительной безопасности деньги, которые получены по эквайринговым операциям, не сразу переводятся предпринимателю. Срок зачисления оговаривается индивидуально, но обычно не превышает трех банковских дней. На практике ситуация иная – деньги почти мгновенно поступают на расчетные счета ИП или ООО. В этом один из главных плюсов торгового эквайринга.

Требования для оформления услуги

Всем желающим подключать торговый эквайринг банки не соглашаются. Поэтому предприниматель должен соответствовать критериям:

- вести деятельность на территории обслуживания банка в России;

- предоставить удобное место для установки терминалов к платежным картам;

- провести в помещение качественный проводной интернет;

- обеспечить сотрудников кассами и компьютерами для работы с торговым эквайрингом.

РКО и торговый эквайринг от Точка Банка — открыть счёт

Для оформления договора предприниматель обязан предоставить в банк пакет документов. Список изменяется в зависимости от требований конкретного банка, но «общий знаменатель» можно выделить. В перечень документации входят:

- регистрационные бумаги;

- карточка с образцами печати и подписи;

- удостоверение личности владельца компании, либо доверенного лица;

- реквизиты расчетного счета;

- лицензия на осуществление деятельности;

- информация о финансовой и хозяйственной деятельности компании.

Также в банк предоставляются бумаги, подтверждающие право владения, либо аренды помещения, где будут установлены терминалы для торгового эквайринга. Некоторые банки просят предоставить фотографии помещения, чтобы продумать схему установки эквайрингового оборудования.

Без эквайринга никуда

На основании всего вышесказанного можно сделать вывод – торговый эквайринг полезен для бизнеса. Безналичная оплата позволяет не бояться фальшивых купюр и монет.

Терминалы поддерживают актуальные платежные системы, большой выбор делает эквайринг универсальным инструментом. Проще всего оформить торговый эквайринг во время заключения договора на РКО.

Так банк не будет взимать дополнительную комиссию за перечисление денег на расчетные счета бизнесменов в других финансовые учреждения.

открыть счёт в банке «Открытие»