Что такое банковская карта с разрешенным овердрафтом?

Содержание

Банковская карта с разрешенным овердрафтом: что это, разновидности, преимущества и недостатки

Банки предлагают своим клиентам в качестве дополнительных услуг такие возможности, как начисление процентов на остаток средств, кэшбэк, защита пластика с помощью чипирования. Также некоторые финансовые учреждения готовы предложить банковскую карту с разрешенным овердрафтом.

О карте с овердрафтом

Овердрафт — это займ небольшой суммы средств держателю карты на короткий промежуток времени. То есть, если потребуется, овердрафт позволяет использовать большую сумму средств, чем есть на счету.

В целом овердрафт напоминает краткосрочный кредит. От обычных кредитов отличается тем, что не является специально выданным займом. Это резерв средств, предоставляемый банком, который клиент может использовать по желанию.

Если оформление кредитов — это чаще прерогатива клиентов, то овердрафт предлагают сами сотрудники банка для держателей зарплатных карт.

Цели использования овердрафта:

- Использование средств на неотложные нужды с последующим их возвращением после получения дохода.

- Оформление займа без необходимости подавать заявки или посещать офис банка.

- Быстрое получение денежных средств для погашения непредвиденных медицинских расходов.

- Приобретение необходимых товаров, даже если их стоимость превышает запланированную.

- Оплата услуг по ремонту бытовой техники, транспортных средств и недвижимости.

- Получение доступа к деньгам в экстренных случаях, независимо от времени суток.

Возможность перерасхода средств по банковской карте обычно предоставляется по умолчанию, но иногда клиентам приходится активировать подобную опцию вручную, используя для этого услуги финансового консультанта, систему интернет-банкинга, мобильное приложение, банкомат или терминал самообслуживания.

Овердрафт предоставляется по зарплатным и дебетовым картам, но иногда подобная опция доступна и для владельцев кредиток.Депозиты в Ощадбанке: виды и процентные ставки 2017.

Как заработать в интернете и вывести средства на Яндекс.Деньги?

Преимущества и недостатки

По сравнению с обычным займом, овердрафт имеет как плюсы так и минусы.

| Дебетовая карта с разрешенным овердрафтом | |

| Преимущества | Недостатки |

|

|

Разновидности

На практике различают две разновидности такого займа:

- разрешенный;

- несанкционированный или технический.

Разрешенный овердрафт — это прописанная услуга в договоре с клиентом на оформление дебетовой карты.

Технический овердрафт — это превышение расходной суммы по отношению к имеющемуся остатка по карте. Несанкционированный займ может получится, например, при конвертации денежных средств или при списании комиссии по счету в то время, когда сумма денежных средств на дебетке равна нулю.

Как перевести деньги с Webmoney на QIWI: как привязать кошелек, обмен без привязки.

Что такое Bitcoin краны и как осуществить моментальную выплату на кошелек

Инструкция Пополнение счета Paypal с банковской карты и через QIWI.

Предложение банков

Успешно практикуют выдачу банковских карт с разрешенным овердрафтом Сбербанк России.

29 мая 2016 года Тинькофф Банк, чтобы повысить качество обслуживания клиентов, ввел в действие новую редакцию (УКБО). В ней оговаривается предоставление разрешенного займа для держателей банковских карт.

Альфа-Банк и ВТБ24 в основном предоставляют эту услугу для бизнеса. Об установлении услуги для физических лиц речи не идет, но этот момент можно оговорить индивидуально при оформлении пластика и заключении договора с банком.

Отличия овердрафта от кредита

Овердрафт имеет черты, похожие на классический кредит, который предоставляется посредством оформления банковской карты, но между ними существуют также серьезные различия. Получателю карты необходимо внимательно изучить нюансы использования овердрафта, чтобы с максимальной пользой для себя заимствовать денежные средства.

В противном случае можно столкнуться с огромными затратами, погашение которых значительно снизит уровень платёжеспособности, ухудшив состояние кредитной истории заемщика.Основные отличия кредита от овердрафта:

- Срок действия овердрафта обычно не превышает 60 дней. Кредит можно оформить на срок от одного дня до нескольких десятилетий. Выплатить овердрафт следует одним платежом. Обычные займы возвращаются посредством совершения регулярных выплат по заранее составленному сторонами графику.

- Размер овердрафта по кредитке не должен превышать сумму месячных поступлений денежных средств на расчетный счет клиента, тогда как кредит может перекрывать регулярный заработок клиента, ведь общая сумма займа зачастую разделяется на несколько платежей в отличие от овердрафта.

- Процентная ставка по овердрафту всегда завышена. Она ближе к начислениям, которые сопровождают процесс быстрого кредитования и использования кредиток, нежели к обычным займам. По разрешенному овердрафту платежи достигают 20%, а за технический вариант сделки приходится платить более 60% в год.

- Получить овердрафт можно мгновенно. На оформление стандартного кредита уйдет от получаса до пары недель.

Оформление рассматриваемых банковских продуктов позволяет клиенту получить доступ к универсальным источникам финансирования. Овердрафт следует использовать только в экстренных случаях. Этот резервный способ получения денег подходит для погашения незапланированных расходов.

Поскольку денежные средства владелец карты обязуется вернуть в ближайшее время после заключения сделки, размер овердрафта сильно ограничен.

Лимит зависит от уровня ежемесячных поступлений на расчетный счет клиента, поэтому обязательным требованием для получения денежных средств считается предоставление справки о доходах.

Если речь заходит о дебетовой карте, коммерческий банк может воспользоваться выпиской из расчетного счета, позволяющей отследить текущие денежные потоки клиента.Для выгодного использования овердрафта рекомендуется своевременно возвращать полученные взаймы деньги. Сразу же после возвращения денежных средств разрешается повторно активировать услугу овердрафта.

В целях определения оптимального лимита овердрафта сотрудники скоринговой службы банка принимают решение о выдаче оптимальной для клиента суммы денежных средств.Кредитный эксперт, отталкиваясь от информации об уровне платежеспособности заемщика, предоставляет рекомендации по использованию денежных средств. Крупный лимит можно получить также в случае повышения финансового оборота.

Отличия овердрафтовой карты от дебетовой

Карточки рассматриваемой нами категории отличаются от прочих платежных средств. В частности, различия между кредиткой и овердрафтной карточкой таковы:

- кредитка оформляется по заявлению гражданина, тогда как овердрафт является предложением от банка к наиболее благонадежным клиентам;

- объем овердрафта, как правило, заметно ниже, чем кредитного счета;

- для оформления овердрафтной карточки не придется предоставлять справок о материальном положении;

- у кредиток есть грейс-период, а по овердрафту оплату за пользование начисляют с первого дня задолженности.

Что касается отличий от обычного дебетового пластика, их немного. Главное в том, что владелец дебетовой карты может рассчитывать только на собственные доходы. А клиент с овердрафтом при обнулении счета может уйти в небольшой минус (в рамках установленного банком лимита).

Новые поступления на карточку будут списываться на погашение долга и процентов автоматически. Остаток владелец дебетового счета сможет использовать по своему усмотрению.

Дебетовые карты с овердрафтом

Дебетовая карта с оведрафтом позволяет использовать на оплату товаров и услуг не только средства клиента на личном счету, но и кредитные деньги финансового учреждения. Лимит овердрафта устанавливается самим банком и не превышает двух зарплат пользователя. Посмотрите наш список банковских предложений и выберите подходящее для вас.

Дебетовая карта позволяет клиенту вкладывать собственные средства или получать заработную плату. На его счет начисляется определенная сумма процентов на остаток, что позволяет повысить размер материального состояния.

Овердрафтовая карта – это разновидность кредита, выдающегося на небольшой период времени. Главным отличием от традиционного кредита является отсутствие специального обращения клиента в банк.

Дебетовая и овердрфтная карта – по сути один и тот же банковский продукт с расширенными возможностями. Если у клиента на основном счету недостаточно средств, то он может рассчитаться за них, «уйдя в минус» с овердрафтового счета.

Два вида овердрафта

Данная услуга на дебетовках пользователей может быть двух видов:

- разрешенный;

- технический овердрафт.

В первом варианте услуга по овердрафту изначально прописывается в банковских договорах при открытии дебетовой карты. Клиент может получить небольшую ссуду без обращения в финансовое учреждение.

Второй вид – неразрешенный. Он возникает тогда, когда пользователем было превышена сумма операции над имеющимся балансом. Технический овердрафт возникает при проведении процедуры конвертации денежных средств или при списании комиссии, когда на карте нулевой баланс на счету.

Особенности получения овердрафтовой карты

Заказать и получить дебетовую карту с овердрафтом можно пользователям, не имеющим карты для получения зарплаты или других социальных выплат.

Клиент должен лично посетить финансовое учреждение и заполнить соответствующею форму с предоставлением необходимого пакета документов. Стать держателями овердрафтной карты могут лица, имеющие постоянный доход.

Если у клиента уже есть дебетовая карта, полученная ранее без овердрафта, то подключить его не составит труда.

Тинькофф Банк

Тинькофф банк предлагает особые условия подключения овердрафта для клиентов, оформивших карту «Black». Для его подключения достаточно зайти в личный кабинет пользователя. Сама процедура происходит в несколько этапов:

- Ознакомление с условиями предоставленной услуги по овердрафту.

- Подача онлайн-заявки.

- Ответ от банка (приходит в течение 2 минут).

После принятия положительного решения в сторону клиента, на личном счету произойдут изменения. Общий баланс будет включать в себя и предоставленный овердрафт.

Сбербанк

В Сбербанке процедура подключения и отключения овердрафта несколько отличается. Подать заявку через интернет-банк невозможно.

Данная услуга предоставляется клиентам, которые обратились в отделение банка лично и написали заявление в письменной форме.

Узнать более детальную информацию о том, как овердрафтную карту перевести в дебетовую в определенном банке можно, посетив официальный сайт или ближайшее отделение.

Положительные и отрицательные стороны овердрафта

Перевод дебетовых карт в овердрафтовые имеет ряд преимуществ:

- Доступность кредитных средств без оформления в банке.

- Сниженная годовая ставка.

- Отсутствие платы за обналичивание средств или с небольшой комиссией.

- Автоматическое погашение задолженности при каждом поступлении средств на счет.

- Нет необходимости открывать дополнительную кредитную карту.

К недостаткам таких карт относится:

- Отсутствие льготного периода, по которому не взимается плата за использование банковских средств.

- Клиент может непреднамеренно уйти в минусовый баланс.

- Нет деления использованных средств на части. Гасить нужно сразу и в полном объеме.

- Меньшая сумма кредитных средств, в отличие от кредитной карты.

Условия использования овердрафтных карт

Овердрафтные дебетовки позволяют расходовать больше средств, чем есть на счету. Использование кредитной составляющей допускается не более чем на 2 месяца. За это время клиент должен полностью рассчитаться и внести полную сумму, потраченную сверх лимита.

Процентная ставка варьируется в каждом финансовом отделении в районе от 18 до 20 процентов. Этот показатель ниже по сравнению с кредитными картами. Погашение задолженности будет проведено автоматически без согласия клиента с первого поступления на счет средств.

Начисление процентов за использование происходит каждый месяц. Если клиент просрочит платеж, тогда размер годовой процентной ставки увеличивается в пределах 35 – 45 процентов.

Brobank.ru: Снятие наличных средств в банкоматах с овердрафтного счета зачастую происходит без комиссии. Однако в некоторых случаях комиссия может начисляться в размере от 0,5 до 1 процента.

Дебетовые карты с овердрафтом 2019 года

Понятие «овердрафт» известно давно, но далеко не все клиенты банковских организаций знают, в чем особенность данной услуги.

Перед тем, как заказать карту с овердрафтом, рекомендуется глубже разобраться в нюансах этого финансового продукта.

Важно, чтобы держатели овердрафтных карт знали, в чем разница между кредитом и овердрафтом, дебетовой картой и овердрафтовой, каковы проценты, и какие ограничения по лимитам.

Нередко банки выдают дебетовые карты с овердрафтом, забывая проинформировать клиентов об этой услуге в устной форме. В договоре об этом банковском продукте должно быть указано. Овердрафт – тот же кредит, который выдается в небольших размерах на ограниченный отрезок времени, но под большие, чем обычные займы, проценты.

Статус овердрафта

Кредитование расчетного счета в России стало широко применяться. В развитых странах этот продукт настолько популярен, что клиент банка может выписать чек на сумму, превышающую вклад. На счету появляется отрицательное дебетовое сальдо, которое выгодно для банковского учреждения.

Представители банка утверждают, что тип дебетовой карты с овердрафтом – это выгодное предложение для клиента. И будут правы. Эта разновидность краткосрочного кредитования предоставляется держателю дебетовой карты.

Цель – помочь клиенту при возникшем дефиците денег. В отличие от кредитной линии овердрафтовые средства банк возвращается сразу же при поступлении денег на карточный счет в полном объеме.

На образованный долг в банковской карте с овердрафтом начисляются проценты. Существует и штрафные санкции, когда превышено время, за которое необходимо вернуть банковские средства. Банковская услуга может быть подключена ко всем типам карт, исключая кредитки. Доступна она и для юридических лиц.

Плюсы и минусы

Услуги Сбербанка, ВТБ, Альфа Банка, Тинькофф в виде овердрафта по дебетовой карте – выход из затруднительной ситуации, отзывы – лучшее тому свидетельство. Прежде чем решить для себя пользоваться финансовым инструментом или отказаться, стоит рассмотреть все преимущества и минусы.

Положительное краткосрочного займа:

- Резервные деньги всегда «под рукой»;

- В любое время можно воспользоваться предоставленным кредитом;

- Не требует дополнительного оформления и залога;

- Можно воспользоваться любой суммой в рамках лимита;

- После погашения можно снова воспользоваться кредитными средствами;

- Задолженность погашается автоматически.

Смотрите на эту же тему: Молодежные дебетовые карты [y] года

Недостатки карточек овердрафт:

- Высокие проценты;

- Штраф за несвоевременное погашение;

- Нет беспроцентного льготного периода;

- Существует вероятность уйти большой минус;

- При большом займе можно остаться без средств;

- Кредит погашается сразу, а не частями;

- Небольшая сумма кредита по сравнению с кредиткой.

Дебетовая карта с овердрафтом и кредитная, отличия

Овердрафтная карточка не является кредитной, поскольку она полностью «связана» с зарплатным проектом, а краткосрочный кредит дается «в нагрузку». На кредитке находятся деньги банка, а не личные сбережения клиента.

- Карты овердрафт Альфа Банка, ВТБ, Сбербанка предлагаются банками, кредитную надо заказывать;

- Проценты по краткосрочному кредиту выше, чем по обычному кредитному продукту;

- Долг по краткосрочному кредитованию погашается автоматически за 1-2 месяца, по кредитке погашение происходит ежемесячно, платеж составляет 5-10% от суммы.

- Доступная сумма в овердрафтной карте составляет 50% ежемесячный зачислений, по кредитной можно рассчитываться на большую сумму.

Отличия овердрафтной карты от дебетовой

Держатели дебетовых карточек рассчитывают исключительно на лично заработанные средства. Они могут их тратить в любом количестве, главное, чтобы на балансе были деньги.

В этом состоит отличие дебетового пластика от кредитки. Но, когда на зарплатной карточке стоит статус овердрафта, этот пластик из дебетового превращается в овердрафтный.

Часто клиенты получают вместе дебетовой картой краткосрочный кредит от банка.

Существует множества разновидностей карточный счетов, но кратковременное кредитование осуществляется только, по тем счетам, где есть движение личных средств. Это – «страховка» на случай нехватки денег. Надо срочно что-то купить, но баланс нулевой, можно перезанять у банка. Как только на счету появятся деньги, они тут же спишутся в счет погашения микрокредита.

Как получить овердрафт по картам Тинькофф, Сбербанк, ВТБ, Альфа Банк, ПромСвязьБанк

Кратковременный кредит выдают многие банки России, для финучреждений этот вид кредитования выгоден. Сбербанк перевел все дебетовые карты в овердрафтные, и получить их может каждый при условии стабильной заработной платы и постоянной работы.

Разрешенный овердрафт в Сбербанке

Лимит в Сбербанке варьируется в пределах 1-30 тысяч руб., сумма зависит от платежеспособности клиента. Перевод карт Сбербанка в овердрафтные осуществляется при согласии клиента на момент подписания договора.

Если финансовый инструмент отсутствует, необходимо написать заявление и доказать свою платежеспособность. Подтверждается она справками о доходах, движениями средств по дебетовой карте или наличием депозита.

Что такое овердрафт по карте Тинькофф

Два года назад Тинькофф ввел подобный финансовый инструмент для дебетовых карточек Black. Для активации функции необходимо в личном кабинете или через мобильный банк зайти в «Предложения банка», перейти в раздел «Подробнее» и ознакомиться с условиями. Далее кликнуть «Подать заявку», банк рассматривает заявку 1-2 минуты.

При подключении функции увеличивается баланс на ту сумму, которую одобрил банк в виде микро кредита. Что такое овердрафт по карте Тинькофф, выгоден ли он, можно прочитать в отзывах.

Что такое овердрафт по карте Альфа Банка

Интересную карточку выпустил Альфа Банк, это – двусторонний разноцветный пластик. Стороны имеют разный пин-код, чип, магнитную ленту. Лимит по овердрафту Альфа Банка по зарплатной карте «Близнец» — 100 дней без комиссионных. Среди условий получения двухстороннего пластика — стаж от 3-х месяцев на одном месте и регистрация по месту нахождения отделения Альфа Банка.

Овердрафт от ПромСвязьБанка по зарплатной карте

Свои условия по краткосрочному кредитованию предлагает ПромСвязьБанк.

Лимит зависит от платежеспособности клиента, не больше 50 % от заработной платы, поступающей на карточный счет или размера выручки. Такой же подход к процентной ставке.

Банк рассматривает опыт сотрудничества кредитозаемщика с финучреждением. В качестве обеспечения возврата кредитных средств оформляется поручительство.

Овердрафт от ВТБ 24 по зарплатной карте

Функцию краткосрочного кредитования по умолчанию на заработную карточку ВТБ банк подключает редко. Услуга подключается при подписании договора или по личному заявлению клиента. Кредитозаемщик должен лично прийти в банк и подать заявку.

Смотрите на эту же тему: Можно ли дебетовую карту загнать в минус?

В ВТБ овердрафт зарплатная карта обслуживается бесплатно. От 750 до 3000 руб. в год будет обслуживание при условии подключения к основной карточке дополнительных. Эти условия предлагаются лицам, получающим заработную плату на карточный счет ВТБ 24. Для предпринимателей действуют несколько другие условия кредитной линии.

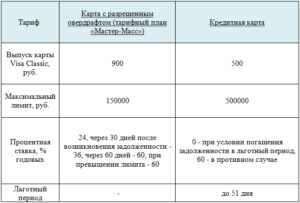

| Название банка | Подключение | Процентная ставка | Условия получения |

| Сбербанк | При составлении договора;заявка на подключение услуги, оформленная онлайн или при личном посещении отделения | 18-20 %годовых для рулевых карточек, 16 % в евро и долларах, 36 % при превышении лимита | Участники зарплатного проекта, юридические лица |

| Тинькофф | При подписании договора, самостоятельно подключение в режиме онлайн | В среднем 20-25% годовых:От 1 до 3 тыс. руб. – бесплатно;3 – 10 тыс. руб. – 0,19% в день, 10 – 25 тыс. руб. – 0,16 % в день, от 25 тыс. – 0,24% в день. | Владельцы зарплатных карточек |

| Альфа Банк | При личном посещении банка | 15-18 % годовых | Владельцы зарплатных и кредитных счетов |

| ПромСвязьБанк | При личном посещении отделения банка | 22 % годовых | Участники зарплатного проекта, предприниматели |

| ВТБ | При подписании договора, при подаче заявки лично в отделении банка | Участники зарплатного проекта, предприниматели |

Кто может получить, необходимые условия

Все банки, в которых существуют зарплатные проекты, предлагают в нагрузку к дебетовым карточкам краткосрочные кредиты. Получить такой пластик несложно, Сбербанк сделал все карты овердрафтными, эта услуга присутствует в картах ВТБ 24. В Тинькофф банке, овердрафт по дебетовой карте устанавливается в режиме онлайн в приложении или интернет банке.

Условия, по которым можно стать владельцем подобного пластика одинаковые во всех банковских учреждениях:

- Стабильный доход;

- Постоянное место работы.

Для получения зарплатной карты с овердрафтом в ВТБ 24, Тинькофф банке, Альфа Банке, ПромСвязьБанке надо предоставить паспорт, трудовую книжку, справку о доходах. В отделении пишется заявление, и подписывается соглашение о подключении дополнительной услуги с обозначением лимита.

При подписании договора необходимо внимательно ознакомиться с условиями пользования овердрафта по зарплатной карте: проценты за микрокредит, штрафы за непогашение, сроки возврата денег.

Как пользоваться овердрафтом без просрочек и штрафов

Существуют общие условия, как пользоваться этим предложением, нарушения влекут штрафные санкции в виде повышенных процентов.

Лимиты

Сумма доступного кредита составляет 50 % от зарплаты. Банк может выдать от 1000 до 30000 руб., зависит от платежеспособности держателя. При подписании договора клиент может указать свою сумму или поставить 0.

Проценты

Краткосрочный микрозайм банк предоставляет не бесплатно. Процентная ставка выше, чем при классическом кредитовании, составляет она 15-25 % годовых. При использовании средств сверх лимита придется заплатить 36 %.

Правила погашения

Деньги, взятые у банка, возвращаются автоматически в полном объеме при поступлении средств на карточный счет.

Новички могут перепутать два понятия: срок действия договора овердрафта и сроки возврата суммы. Проблемы могут крыться во втором пункте, если неправильно его трактовать.

Сроки возврата займа определяет банк, временные рамки прописываются в договоре. Клиент может пользоваться кредитными средствами от 25 до 60 дней. К концу срока деньги с процентами должны быть возвращены.

Рекомендации клиентам

Если клиент банка планирует постоянно пользоваться кредитными средствами, лучше оформить отдельную кредитную карточку. Когда на платежи хватает личных денег, для редких перекредитований лучше выбрать дебетовую карту овердрафт. Если необходима одна крупная сумма, рекомендуется оформить потребительский кредит.

Что такое овердрафт по карте: понятие овердрафтных карт

Россияне активно пользуются банковскими услугами. Они оплачивают коммунальные услуги, оформляют различные виды кредитов и открывают карты. Все большее количество наших сограждан совершают безналичные транзакции с помощью «пластика». Это очень удобно и безопасно.

Финансовые учреждения предлагают два типа карт: кредитные и дебетовые. Ко второй категории относятся и зарплатные, и пенсионные карты, которые есть у каждого гражданина. А что это за карты с подключенным овердрафтом? Какие ее возможности?

Понятие овердрафта

Карта с овердрафтом – самая простая форма кредитования физических лиц. Воспользоваться данным видом займа могут и юридические лица, и индивидуальные предприниматели. Но для них он подключается к расчетному счету.

Овердрафт является краткосрочным кредитом, который необходимо погасить в течение месяца в полном объеме. Его подключают к зарплатным картам клиентов. С учетом денежных поступлений на них и определяют лимит. Обычно он равен одной, максимум трем заработным платам заемщика.

Механизм его использования выглядит следующим образом. Например, баланс счета составляет 15000 рублей, разрешенный лимит овердрафта – 30000 рублей. Клиенту необходимо оплатить покупку, стоимость которой – 25000 рублей.

В первую очередь списывается 15000 рублей (собственные деньги), а затем 10000 рублей – кредитные средства. При этом заемщику доступны 15000 рублей овердрафта. Итак, что такое овердрафт по-простому.Это возможность «загнать свой счет в минус» на сумму, установленную банком.

Основной принцип овердрафта – его погашение осуществляется за счет текущих поступлений на счет. Соответственно долг клиента перед банком должен быть полностью перекрыт со следующей зарплаты, которая поступит на карту. При желании заемщик может самостоятельно погасить задолженность, пополнив свою зарплатную карту.

Виды овердрафта

В банковской практике выделяют два типа карт:

- С разрешенным овердрафтом – его лимит устанавливает финансовое учреждение. Он отображается при запросе баланса в банкомате и добавляется к средствам клиента. Заемщик может пользоваться кредитом на свое усмотрение – снимать наличные, использовать для расчетов в торговой сети. Главное условие – в течение установленного срока долг должен быть погашен в полном объеме.

- С неразрешенным овердрафтом – со счета больше списано средств, чем было предоставлено банком.

Такая ситуация очень часто возникает при валютных операциях. Средства блокируются на счету в день совершенной транзакции, а списываются на третий день.

За этот период курс может вырасти, поэтому и возникает неразрешенный овердрафт. Стать инициатором подобной ситуации может и сам банк.

Например, клиент выбрал свой лимит в полном объеме, а в конце месяца финансовое учреждение списало комиссию по карте. В результате возникает несанкционированный овердрафт.

Погасить его необходимо как можно быстрее. Процентная ставка по нему превышает стандартную в два-три раза. Как правило, сотрудники банка сообщают заемщику о возникновении неразрешенного овердрафта и необходимости его оплаты.

Этот кредитный продукт доступен не только физическим, но и юридическим лицам. Но его устанавливают не к карте, а к расчетному счету. На него поступают средства от контрагентов и с учетом этих оборотов и определяют лимит. За счет кредитных средств предприниматели и компании могут оплачивать счета, бюджетные платежи, долги по кредитам, выдавать заработную плату.

Погашение задолженности осуществляется автоматически при поступлении денег на расчетный счет.

Что лучше: кредитная или овердрафтная карта?

Кредитные карты являются очень востребованным продуктом. Ее владелец получает финансовую свободу и может тратить средства на все что угодно. Причем пользоваться банковскими ресурсами он может совершенно бесплатно. Если, конечно, погасит долг в течение льготного периода.

Овердрафтная карта – это своего рода «2 в 1», и кредитка, и дебетовая карта. Сравнительная характеристика этих двух продуктов представлена в следующей таблице.

| Критерий | Кредитная карта | Овердрафтная карта |

| Кто может оформить? | Любой гражданин России, имеющий стабильный доход и официальное место работы. | Владелец зарплатной карты со стажем от трех месяцев. |

| Порядок оформления | Необходимо личное обращение клиента. | Очень часто овердрафт автоматически устанавливают к зарплатным картам. Клиент также может самостоятельно написать заявление на его подключение. |

| Запрашиваемые документы | Паспорт и справка о доходах. Если документы по доходам не запрашиваются, то вся информация о работодателе вносится в анкету со слов клиента и тщательно проверяется. | Только паспорт. Достоверные сведения о работодателе у банка уже есть, поэтому дополнительную верификацию проводить нет необходимости. |

| Процентная ставка | 20-50% годовых | 20-25% годовых |

| Кредитный лимит | До 1 млн рублей | 1-3 заработные платы |

| Льготный период погашения | Чаще всего распространяется на безналичные операции, продолжительность 50-55 дней. | Отсутствует. Клиенту начисляют проценты со следующего дня после совершенной операции. |

| Комиссия за снятие средств в банкоматах | 3-5% | Отсутствует |

| Погашение | Заемщик самостоятельно вносит средства на выплату долга. | Задолженность автоматически погашается за счет поступлений на карту (зарплата) |

| Порядок погашения | Возможна частичная выплата минимальными платежами (5-7% от общего долга) | Полное погашение в течение одного месяца |

| Как закрыть? | Закрывается на основании заявления клиента. | Клиент может установить нулевой овердрафт и продолжать пользоваться дебетовой картой. Если карта закрывается, то автоматически и закрывается овердрафт. |

| Доступные операции | Снятие наличных и операции в торговой сети по всему миру. | Снятие наличных и операции в торговой сети по всему миру. |

| Класс карты | Клиент самостоятельно выбирает тип карты и ее класс с учетом своих запросов. | Зарплатные карты выпускаются централизовано всем сотрудникам предприятия. Каким будет их класс решает руководство фирмы, так как именно компания оплачивает комиссию за обслуживание счета. |

| Дополнительные возможности | Cash back, начисление бонусов и милей. | Отсутствуют |

Учитывая вышеуказанную информацию, можно сделать следующий вывод. Каждый из продуктов имеет свои плюсы и минусы. По кредитной карте есть льготный период погашения.

По овердрафтной его нет, но процентная ставка ниже почти в два раза. Лимит по кредитке намного выше, но клиенту придется платить и комиссию за обслуживание счета, и за снятие средств в банкомате.

У владельца овердрафтной карты, кроме процентов, никакие дополнительные платы не взимаются.

Условия Сбербанка

В крупнейшем финансовом учреждении страны также можно подключить овердрафт к своей зарплатной карте. Максимальный лимит составляет 30000 рублей. Погасить его необходимо в течение одного месяца. Ставка – 18% годовых.

Этой услугой может воспользоваться только держатель зарплатной карты. К дебетовым овердрафт не подключается. По ним он может быть техническим, то есть несанкционированным. На него начисляются 36% годовых. Поэтому погасить долг нужно как можно быстрее.

Если клиент решил воспользоваться этой услугой, то ему необходимо обратиться в отделение банка, также можно подать заявку через Сбербанк Онлайн. Из документов нужен только паспорт. Владелец «пластика» подписывает заявление. Никаких дополнительных договоров заключать нет необходимости.

Заключение

Итак, мы можем сделать следующий вывод. Овердрафтная карта – это выгодный продукт. Но не для клиента, а для банка. Он получает платежеспособного клиента, который своевременно погашает долг.

Доход по продукту не самый высокий, но зато стабильный. Если заемщик хочет иметь доступ к дополнительным финансовым ресурсам, то ему лучше дополнительно открыть кредитную карту.

Так, он сможет бесплатно пользоваться деньгами и участвовать в различных программах лояльности.

Что такое карта с овердрафтом

Большинство граждан уже привыкло к существованию кредитных карт. Механизм работы этого банковского продукта обычно не вызывает вопросов, как и порядок их оформления.

По сравнению с кредитками, карты с овердрафтом пользуются в России намного меньшей популярностью.

В чем особенность этого продукта, кому он может быть полезен, и каким образом можно его оформить – поговорим об этих нюансах подробнее.

Коротко о типах банковских карт

Наиболее распространенными в РФ сегодня выступают два типа банковских карт:

- дебетовая – привязанная к личному счету клиента;

- кредитная – прикрепленная к кредитному счету.

Карточки первой категории позволяют гражданам распоряжаться исключительно их собственными средствами (заработками, вкладами и т.д.). Инструменты второго типа используются для управления заемными деньгами.

Большинство клиентов банков активно пользуются банковскими картами

Что такое овердрафтная карта

Указанные выше категории карточек известны всем. А что значит овердрафтная карта Сбербанка (или любой другой финансово-кредитной организации)?

Это платежное средство объединяет в себе свойства кредиток и карточек дебетовой категории. Его владелец получает возможность уйти в минус перед банком на определенную сумму. Лимиты этого «минуса» эмитент карты определяет для каждого клиента персонально (как правило, они не могут превышать половину его дохода).

Расходование овердрафтных средств начинается только после обнуления клиентского счета. Каждый день пользования займом будет обходиться гражданину в определенную сумму.

Подключение овердрафта к карточному счету возможно только с согласия его владельца.

Что такое овердрафт

Итак, если обратиться к специальной терминологии, овердрафт – это банковская услуга. Суть ее – предоставление банком клиенту на краткий период времени заемных средств, при условии, что личный счет клиента обнулен. За данную услугу банк взимает ежедневную оплату.

Сроки возвращения овердрафта, его сумма и размер комиссионных определяются банком персонально для каждого клиента.

Условия по картам с овердрафтом

Для примера рассмотрим условия, на которых оформляется овердрафтная карта Сбербанка. Что это такое, мы уже разобрали выше. Также упоминалось, что объемы овердрафта и проценты за его использование банк устанавливает для каждого клиента самостоятельно, на основании анализа его ежемесячного дохода и объема поступлений на карточный счет.

И все же, есть несколько общих моментов, действующих для всех клиентов этого банка:

- услугу можно подключить только к зарплатным картам;

- к карточкам системы МИР овердрафт не подключают;

- срок оплаты возникшей задолженности составляет 30 дней с даты ее образования;

- в течение установленного периода долг должен быть погашен полностью;

- за погашение после указанного срока Сбербанк снимет с клиента дополнительно 40% от суммы долга.

Для сравнения, приведем расценки на пользование услугой и условия ее предоставления в банке Тинькофф:

- возможность подключения – к любой дебетовой карте;

- максимальный срок займа – 25 дней;

- оплата за долг до 3000 рублей – 0 руб. (при своевременном погашении);

- комиссия за уход в минус на 3 – 10 тыс. руб. – 19 руб./день;

- от 10 до 25 тыс. руб. – 39 руб./день;

- штраф за просрочку – 990 рублей.

Подключение овердрафта к карте Тинькофф возможно только по предложению банка, но при условии согласия клиента на эту услугу.

Статус карты можно увидеть в личном кабинете

Преимущества и недостатки овердрафта

Овердрафт на дебетовой карте – довольно удобная вещь. Он позволяет не обращаться в банк каждый раз, когда возникает необходимость в заемных деньгах, а сразу совершать необходимые покупки.

Это особенно удобно при непредвиденных расходах, например, поломке бытовой техники, оплате лекарств и т.д. Тем более, погашение займа будет проведено автоматически при новом поступлении зарплаты.

Клиенту даже не придется проводить никаких специальных платежей.

Однако, не стоит забывать и о недостатках услуги. Главным образом это ее высокая стоимость – проценты по овердрафту заметно выше, чем по обычным кредитным картам.

Кроем того, они начинают начисляться на долг немедленно после его образования. Поэтому от владельцев карт рассматриваемого типа требуется строгая финансовая дисциплина.

При перерасходе средств, смене места работы или задержке выплат з/п можно навлечь на себя долги перед банком.

Предложения банков

На сегодняшний день оформить овердрафтную карту, помимо Сбербанка и Тинькова, упомянутых выше, предлагают такие банки, как:

- Промсвязьбанк;

- Открытие;

- РосБанк;

- ХоумКредит;

- Альфа-банк.

Тарифные планы и лимиты для каждого клиента определяются банком индивидуально. Поэтому рекомендуем обратиться за консультацией по открытию овердрафта к менеджеру выбранной читателем кредитной организации.

Овердрафтная карта Сбербанка

Еще раз напомним, что Сбербанк предоставляет овердрафт только для дебетовых карт, отвечающих следующим условиям:

- относятся к зарплатным проектам;

- не принадлежат к платежной системе МИР.

Как правило, предложение оформить услугу, поступает клиенту от банка в виде СМС. Обычно это происходит спустя 1-1,5 года пользования картой на постоянной основе. Но можно и поторопить события, обратившись к банковскому менеджеру, ведущему обслуживание работодателя клиента.

Для подключения опции клиент и банк составляют договор, в котором прописывают все условия пользования ею. Для заключения этого документа от зарплатных клиентов требуется только паспорт. В дальнейшем, если карточка будет лежать без использования более года, банк отключит для нее овердрафт автоматически.

Чаще всего овердрафт подключается к зарплатной карте

Лимиты и особые условия

Максимально доступная гражданину сумма овердрафта обычно рассчитывается банками по следующей схеме:

- для зарплатников – в рамках 50% от их з/п;

- для всех прочих – в пределах 50% от среднего прихода на карточный счет за 3 месяца.

В дальнейшем лимит, приписанный в договоре, можно изменить. Обычно изменения проводятся в меньшую сторону. Их может спровоцировать как клиент (путем написания соответствующего заявления), так и банк (при частых просрочках задолженности).

Советы держателям по обращению с овердрафт-картами

Использование карт с овердрафтом требует строгой финансовой дисциплины. Рекомендуем владельцам таких продуктов регулярно контролировать состояние счета, чтобы не допустить образования долга и просрочек. Делать это можно через веб-кабинет своего банка или его мобильное приложение.

Если установленный лимит овердрафта кажется клиенту слишком большим, и сподвигает его к совершению лишних покупок, стоит подумать о его снижении. Для этого достаточно подать банку заявление либо, при наличии технической возможности, оформить заявку на снижение онлайн.