Системно значимые банки: список

Содержание

Что такое системно значимые банки. Самые надежные банки для вклада в 2018 году

Список системно значимых банков ЦБ РФ состоит из десятка наиболее крупных игроков банковского сектора. Проводимая политика Центробанка РФ в последнее время способствует периодическому пересмотру входящих в него кредитных организаций, однако абсолютное большинство из них уже долгие годы эти изменения не касаются.

Подробнее о том, что такое системно-значимые банки и какой банк лучше для инвестирования своих средств – читайте далее.

Системно значимые кредитные учреждения от Банка России – что это?

Одной из главных задач Центробанка является постоянный мониторинг деятельности функционирующих в РФ кредитных учреждений. В ходе такого мониторинга и контроля отдельно выделяются сильнейшие и слабейшие игроки рынка.

Системно значимые банки от Банка России – крупнейшие кредитные учреждения РФ, показатели устойчивости финансового положения которых оказывают прямое влияние на весь банковский сектор.

Оценка банков с точки зрения системной значимости проводится на основании глубокого анализа и учета многих параметров.

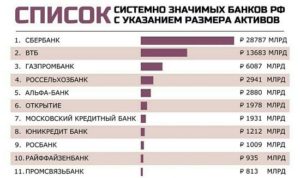

Основными критериями в такой оценке являются объем привлеченных вкладов у населения, показатели ликвидности, достаточности капитала, объем межбанковских сделок, размер кредитного портфеля и др.Первый список системно значимых банков был составлен ЦБ РФ в 2014 году и включил в себя около 50-ти кредитных учреждений. Далее система отбора стала намного жестче, и к началу 2018 года в рассматриваемый перечень входят 11 банков. К ним относятся:

- Юникредит;

- Газпромбанк;

- ВТБ;

- Альфа-банк;

- Сбербанк;

- Промсвязьбанк;

- Россельхозбанк;

- Открытие;

- Росбанк;

- Райффайзенбанк;

- МКБ (Московский кредитный банк).

Доля их активов составляет практически 60% от рыночного объема.

Деятельность обозначенных кредитных учреждений подлежит регулированию специальным нормативно-правовым актом – Указанием Центробанка РФ «О методике определения системно значимых кредитных организаций» №3737-У от 27.07.2015 г.

Сама же методика использует рекомендации Базельского комитета по банковскому надзору, по которой системно образующий банк должен иметь объем привлеченных средств от частных клиентов в объеме не менее 10 миллиардов рублей и обобщающий результат деятельности от 0,17% от суммарного результата всех кредитных учреждений в стране.

Что означает системно значимый банк на практике. История Банка Открытие и БИН банка

В общем смысле системно образующий банк представляет собой кредитную организацию, любые финансовые катаклизмы или трудности вполне могут нанести существенный вред всем остальным участникам рынка и финансовой системе государства в целом.

То есть имеется в виду простой «принцип домино» — из-за прочных связей между банками и иными контрагентами рынок будет охвачен серьезными объемами неплатежей, банкротством. В целях снижения вероятности появления таких форс-мажоров и определяются системно-значимые банки с повышенными требованиями к ним.

В теории перечисленные ранее банки считаются самыми надежными, способными пережить любые негативные явления в экономике. Риски потери лицензии – минимальны. На практике дела обстоят не так позитивно.

Наглядным примером могут служит случаи с банками Открытие и Бин банком. В конце августа 2017 года Центробанком было объявлено решение о санации первого кредитора.

Среди основных причин возникшей ситуации указываются попытка приобрести Открытием крупнейшего участника убыточного рынка ОСАГО «Росгосстрах», довольно проблемная санация банка «Траст» и серьезный отток средств населения практически в один момент. Все это привело к тому, что банку потребовалась внешняя поддержка.

В отношении Открытия была применена принципиально новая схема санации – деньги вливались напрямую в капитал банка через новый контролирующий орган Фонд консолидации банковского сектора. Доля ЦБ РФ после реализации всех намеченных этапов составит 75%, остальные перейдет бывшим собственникам при условии отсутствия отрицательного капитала. Этапов всего планируется 2:

- на первом этапе вводится временная администрация, приостанавливается работа Правления, а собрание акционеров и Совет директоров будет работать в ограниченном режиме – все должно будет согласовываться с временной администрацией;

- на втором этапе полномочия бывших собственников банка будут ограничены до полного завершения работы временной администрации (однако при доле в 25% контроль будет невозможен).

Длительность обоих этапов должна составить около 8-ми месяцев.

По результатам этих этапов уставный капитал банка сократится до реального и итогом станет прекращение функционирования временной администрации и создание новых органов управления кредитного учреждения. Это и завершит процесс финансового оздоровления.

Один из крупнейших банков страны, по данным на начало августа текущего года имеющий на счетах по вкладам физлиц свыше 539 миллиардов рублей, стал первым случаем такой крупномасштабной санации за всю современную историю банковской системы. Ведь данный банк входил в список системно значимых, и никто не верил, что у него могут возникнуть какие-то проблемы.

Все меры по оздоровлению сейчас осуществляются при условии согласия и сотрудничества с ключевыми собственниками и руководством банка.

Центробанк в своих действиях предельно рационален, к примеру, тем, что накануне объявления о санации по сути с его разрешения акции Открытия на 40 миллиардов рублей скупил банк Траст, который находится также на санации.Такая практика показывает преследование «внутрикухонных» интересов участвующих сторон.

В ситуации с БинБанком Центробанк принял решение о санации после возникновения острой нехватки ликвидности у банка в сентябре 2017 года. К сожалению, подобная участь не миновала и Промсвязьбанк в конце 2017 года. Проводимая рискованная политика кредитора по размещению средств населения, недоформирование резервов привели к негативным последствиям в его финансовой устойчивости.

Если бы Центробанк лишил оба банка лицензии, то это, безусловно отрицательно сказалось на всей экономике страны в целом и окончательно подорвало доверие населения в нашу банковскую систему.

Что произошло с банком Югра? Пример незначимого банка с точки зрения Банка России

В середине лета текущего года у банка Югра была отозвана лицензия ЦБ РФ.

В ходе изучения отчетности и анализа показателей временная администрации выявила полную утрату собственного капитала, несоответствие предоставленной отчетности реальному положению дел, явные признаки вывод денег в офшоры и мошеннических действий со вкладами частных клиентов. Банк России принял решение об отзыве лицензии, так как спасение банка обойдется в немыслимую сумму и станет безнадежным делом.

Несмотря на то, что банк входил в ТОП-30 на российском рынке и имел суммарный объем депозитов на 180 миллиардов рублей, системно значимым по большинству показателей он не являлся.

Ситуация в банке сегодня сложилась довольно неоднозначная.

Связано это с полным несогласием руководства кредитной организации с действия регулятора. Подтверждается это поданным иском в отношении Центробанка в Генпрокуратуру. Та, в свою очередь, иск удовлетворила и наложила запрет на выплату страховых компенсаций владельцам вкладов.

Представители АСВ и ЦБ РФ вынесенное решение игнорируют и считают всю сложившуюся ситуацию закономерной и законной.

Вывод: Окончательного итога по банкротству пока нет, притом, что вкладчикам уже выплачено практически 98% требований. На данном этапе судебные тяжбы продолжаются, однако вероятность повернуть ситуацию в свою сторону у бывших собственников Югры крайне невысока.

Какие банки можно отнести к спискам надежных для открытия вклада

Высокая процентная ставка и иные дополнительные бонусы являются далеко не главными параметрами при выборе банка для инвестирования своих сбережений. Огромную роль играет надежность банка, его репутация, история, отзывы действующих клиентов.

Ежегодно частные аналитики и представители крупнейших рейтинговых агентств составляют списки самых надежных банков для открытия вклада.

Прогнозировать развития ситуации и опубликовывать такие списки – сложная задача, особенно в условиях нестабильности российской экономики.

В рейтинг наиболее надежных банков России для вкладов помимо системно значимых, утвержденных Центробанком, сегодня можно включить:

- иностранные банки, открывшие дочерние структуры в РФ;

- так называемые «белые банки», на деятельность которых оказывают непосредственное влияние госструктуры и финансово-промышленные группы.

Рассмотрим их особенности подробнее.

Иностранные банки – под защитой «материнского» банка

Дочки крупных иностранных банков и банки с участием иностранного капитала характеризуются низкой долей вероятности отзыва у них лицензии. У них могут возникать закономерные финансовые трудности, возможно даже постепенный уход с российского рынка, но отобрать лицензию Центробанк вряд ли решиться.

К таким банкам можно отнести:

- Банк Интеза;

- ОТП банк;

- Хоум кредит;

- Ситибанк;

- Кредит Европа банк;

- Нордеа банк;

- Бэнк оф Чайна;

- АйСиБиСи банк.

Бенефициарными владельцами данных банков выступают иностранные акционеры.

Важно! Перечисленные дочки иностранных финансовых и банковских групп полностью подконтрольны своим материнским компаниям и обладают высоким уровнем надежности.

Белый список банков. Банки финансово-промышленных групп

К высоконадежным банкам из белого списка, на работу которых прямое влияние имеют государственных структуры власти, а также к банкам финансово-промышленных групп относятся:

- АБ «Россия» (по показателю имеющихся активов банк занимает 15-е место в общебанковском рейтинге, известен тесными отношениями своих акционеров с президентом РФ).

- СМП (банк Северный морской путь, принадлежащий Ротенбергам, входит в ТОП-30 банков России по размеру активов и предлагает своим клиентам весь спектр банковских продуктов и услуг).

- Новикомбанк (владельцем банка с июля 2016 года является госкорпорация «Ростех», что, безусловно, повышает уровень надежности кредитного учреждения).

- ВБРР (абсолютное большинство пакета акций принадлежит Роснефти).

- Связь банк, Глобэкс банк (99,8% акций контролирует Внешэкономбанк, заявляющий в последнее время о своих намерениях продать банк при условии объединения с Глобэкс банком рыночному инвестору).

- Почта банк (является дочерней структурой банка ВТБ-24 и Почты России (50/50).

- Абсолют банк (банк является дочкой НПФ «Благосостояние», входит в ТОП-40 среди банков РФ).

- Банк Зенит (в состав бенефициаров входит Татнефть, которой принадлежит свыше 70% акций).

- Дельтакредит банк (100% акций принадлежит Росбанку, который в свою очередь является дочерней структурой Сосьете Женераль в РФ).

- МТС банк (дочерняя структура АФК «Система», находится на 49-ой позиции рейтинга банков России).

- Сетелем банк (совместная розничная структура Сбербанка и BNP Paribas, специализируется на потребительском кредитовании в розничных сетях и автосалонах).

- АК Барс (акции в собственности Республики Татарстан).

Выводы. Выбор банка для размещения вклада

Приведенные в статье списки банков, включая системно значимые, не должны стать единственным ориентиром при выборе банка-партнера, которому в дальнейшем будут доверены личные сбережения. Следование следующим советам и рекомендациям позволит снизить вероятность потери вложенных средств и позволит получить потенциально высоких доход:

- ориентироваться на размер процентной ставки (стараться выбирать вклад с процентом выше среднерыночного показателя);

- открывать депозиты только в пределах страховой суммы (1,4 миллиона рублей на 1 клиента);

- убедиться в включении выбранного банка в государственную систему страхования вкладов;

- изучить отзывы клиентов, рейтинги и показатели деятельности кредитного учреждения;

- после оформления договора банковского вклада обязательно сохранять все приходно-расходные документы, квитанции и сам договор (это позволит при необходимости доказать свою правоту в АСВ или суде).

Однако и эти рекомендации не спасут владельца депозита в случае мошеннических действий работников или владельцев банка. Помочь тогда сможет лишь документальное подтверждение своих действий и поддержка государства.

«Лучший банк 2017» является очень условным и необъективным. Для одних клиентов такое звание получит один банк, для вторых – совершенно иной. Здесь важно для себя определить цели сотрудничества и его желаемый итог.

Системно значимые банки — список

В банковском секторе есть такое понятие, как системно значимые банки. К таким банкам относят организации, чье финансовое состояние оказывает влияние на всю банковскую систему России.

По каким критериям банк называется системно значимым?

К рангу системно значимых банков приравнивают далеко не все финансовые организации, имеющие лицензию на осуществление этой деятельности. Системно значимый банк должен соответствовать определенным критериям:

- Например, к системно значимым банкам могут отнести кредитную организацию по объему капитала

- Объем привлеченных денежных средств со стороны физических и юридических лиц тоже повлияет на решение ЦБ

- Размер кредитной организации (количество филиалов, дополнительных офисов, банкоматная сеть, штат сотрудников и т.п.)

- Доля государственного участия

- Наличие зарплатных проектов с ТОПовыми организациями России

Банк, который попадет в рейтинг системно значимых может соответствовать 1 или сразу всем критериям, описанным выше. Например, Сбербанк. Он является системно значимым банком и соответствует каждому критерию:

- У Сбербанка большой капитал

- Он опережает остальные банки по объему привлеченных средств физлиц

- Он опережает прочие банки по количеству офисов, банкоматов и сотрудников.

- Государство является акционером Сбербанка

- У Сбербанка заключены зарплатные проекты с огромным количеством компаний, индивидуальных предпринимателей по всей России

Какие банки являются системно значимыми?

В 2014 году на волне громких отзывов лицензий у крупных банков Центробанк принял решение о создании списка системообразующих банков в России, чтобы люди понимали, где надежнее хранить свои деньги. Список был создан, но по каким-то причинам не получил огласку. Через год ЦБ разработал новую методику, по которой можно определить системно значимый банк в Указании № 3174-У от 22.07.2015 г.

В первоначальном списке было 10 банков, а в сентябре 2017 года Центробанк утвердил 11 системно значимых банков, на долю которых приходится свыше 60% всего российского банковского сектора. Их перечень в таблице. Это самые надежные кредитные организации страны.

| Сбербанк | 1481 |

| ВТБ | 1000 |

| Газпромбанк | 354 |

| Россельхозбанк | 3349 |

| ФК Открытие | 2209 |

| Юникредит Банк | 1 |

| Райффайзенбанк | 3292 |

| Промсвязьбанк | 3251 |

| Альфа-Банк | 1326 |

| Росбанк | 2272 |

| МКБ (Московский Кредитный банк) | 1978 |

Почему этим банкам стоит доверять?

11 системно значимых банков являются самыми надежными финансовыми организациями в России, что подтверждается Центробанком. По заявлениям ЦБ ни один из перечисленных банков не будет ликвидирован в случае каких-то финансовых проблем. Такой банк санируют, что наглядно видно на примере банка Открытие.

Центробанк тщетно «тянет» банк Открытие с финансового дна, бесконечно вливая в него деньги, но не ликвидирует, потому что тот является системно значимым.

Это значит, что малый бизнес и предприниматели могут спокойно выбирать любой из предложенных в таблице банков для ведения своей деятельности, не беспокоясь, что банк закроется, а их деньги пропадут.

Ведь вклады и счета юридических лиц не являются застрахованными по закону.Вкладчикам-физическим лицам, на чьих счетах более 1.4 млн руб., тоже не о чем беспокоиться, потому что с системно значимым банком ничего не произойдет. У него не отберут лицензию и не закроют, а значит, деньги будут в сохранности.

Почему ставка в системно значимом банке всегда ниже?

В большинстве случаев процентные ставки по вкладам и кредитам в системно значимых банках существенно ниже, чем в других коммерческих банках. Это обуславливается сразу несколькими факторами:

- У системно значимых банков низкие ставки по кредитам, а значит, доход системно значимого банка по 1 кредиту будет ниже, чем у Русского Стандарта со ставкой 50% годовых. Зачастую на выдачу кредитов идут деньги вкладчиков. Выдавая кредиты под 10-12% годов, банк не может привлекать вклады под 8-10% в год. Это будет абсолютно невыгодно для него, поэтому в таких банках ставка существенно ниже — 5.6%.

- Высокая процентная ставка по вкладу — рекламный ход для привлечения клиентов. Системно значимому банку не нужно гнаться за клиентами, они сами к нему идут из-за высокой надежности самой организации.

- Снижающаяся ставка рефинансирования тоже неуклонно тянет ставки по вкладам вниз

- Системно значимые банки сами получают кредиты на льготных условиях и по сниженной ставке, поэтому они выдают кредиты без существенного завышения процентов

Системно значимые банки

Вкладчики стараются доверять сбережения надежным банкам, которым не грозит потеря лицензии. В то же время даже крупная кредитная организация не застрахована от закрытия Центробанком, и ЮГРА — свежий тому пример. Но регулятор с недавнего времени публикует список системно значимых банков, в стабильной работе которых заинтересовано государство.

Системно значимые, или системообразующие банки — что это за организации, о чем говорит включение банка в их перечень и есть ли в этом польза для вкладчиков?

Когда, как и почему появились системно значимые банки

Появление списка системно значимых банков связывают с массовыми отзывами лицензий у кредитных организаций, достигнувшими пика (по сравнению с прошлыми годами) в кризисном 2014 году.

Было принято решение составить перечень финансовых организаций, от устойчивости которых зависит стабильность всей банковской системы России и состояние национальной экономики.

Публикация такого списка указала бы, клиентам каких банков нечего бояться, ибо те могут рассчитывать на государственную поддержку.

Тем не менее впервые системообразующие банки были определены после указания Банка России от 16 января 2014 года, т.е. почти за год до резкой девальвации рубля.

По данным экспертов, в перечень вошло полсотни банков, на которые приходилось свыше 80% совокупных активов отечественного банковского сектора.

Но в 2014-м этот список не был опубликован, а часть попавших туда организаций в ближайшие два года закрылись.

В дальнейшем перечень определялся по новой методике согласно указанию ЦБ от 22 июля 2015 г. № 3174-У, где прописан порядок внесения банков в список системообразующих, а также регулирование их деятельности.

Системообразующие банки — список

Во впервые опубликованном в июле 2015-го перечне 10 системно значимых банков России оказались:

В 2016 году список системно значимых кредитных организаций остался без изменений.

13 сентября 2017 года Центробанк опубликовал обновленный список системообразующих банков, куда вошли (по алфавиту):

Десятка кредитных организаций изменений не претерпела, но к ней добавился Московский Кредитный Банк (МКБ). В новом списке 11 банков сосредоточено более 60% суммарных активов банковского сектора РФ.

Критерии системно значимых банков

Впервые критерии системно значимых банков были обозначены регулятором еще в 2013 году. Системообразующие кредитные организации отвечают следующим критериям:

Многие эксперты уверены, что дополнить перечень критериев должно качество управления. Ведь профессионализм менеджмента — немаловажный залог успешности и устойчивости финансовой организации.

Кстати стоит отметить, что прибыльность и капитализация банков — разные вещи: наиболее прибыльны на данный момент не государственные гиганты Сбербанк и ВТБ, а частный Альфа-банк и дочка иностранного банка Райффайзенбанк.

Системообразующий — значит надежный?

Насколько велика надежность системно значимых кредитных организаций в действительности? Можно ли доверять им деньги или риск закрытия банка и потери дохода остается?

«Открытие» — потери в 1 млрд. $

Летом 2017 года серьезнейшие проблемы поставили под вопрос дальнейшее существование банка «Открытие».

В начале июля агентство АКРА присвоило ему пониженный инвестиционный рейтинг по национальной шкале ВВВ-, после чего госкомпании, коммерческие структуры и физические лица начали массово выводить деньги и закрывать счета.

В августе на это обратили внимание и международные агентства, поставив на пересмотр свои и без того низкие рейтинги банка.

Тем не менее отзыва лицензии у банка Открытие не произошло.

29 августа Банк России приступил к его санации, став основным акционером Открытия и начав вливать в него огромные средства из специального Фонда консолидации банковского сектора (возможно, и из других источников).

В тот же день вышел релиз, в котором регулятор подчеркнул, что ФК «Банк Открытие» будет работать в прежнем режиме — и добавил, что оставшиеся вкладчики могут забрать свои сбережения в любой момент, но досрочное изъятие вкладов повлечет потерю процентов.Однако без серьезных потерь не обошлось: чуть позднее банк отказался от обязательств по еврооблигациям на сумму в 1 миллиард долларов. Кроме того, санации ЦБ подвергся один из крупнейших российских банков «Бинбанк», стоявший на 12-ом месте по капитализации в банковской сфере, и также списавший свои обязательства по субординированным обязательствам.

Общий убыток кредиторов в двух банках составил 266 млрд. рублей. Говоря об известных проблемах других системообразующих банков, стоит упомянуть о проблемных кредитах Россельхозбанка, которые на начало 2017 года составляли около 20% его кредитного портфеля.

Это вполне официально было опубликовано еще в прошлом году; однако летом 2017 года появились частные предостережения и в отношении Промсвязьбанка и МКБ.

Регулятор требует — банки выполняют?

Завидная судьба «Открытия», на спасение которого брошены сумасшедшие деньги — около 1 триллиона рублей — не означает, что менеджмент системообразующих банков может расслабиться и работать кое-как. Предполагается, что этим организациям придется выполнять особо строгие требования регулятора. Будет ли это работать — покажет время.

Важнейшее пруденциальное (то есть обязательное) требование, выдвигаемое регулятором — показатель краткосрочной ликвидности, гарантирующий выполнение взятых на себя обязательств перед вкладчиками. С 1 января 2016 года ПКЛ составлял 70%, в дальнейшем повышаясь ежегодно на 10 пунктов — с 01.01.2019 года он должен достигнуть 100% .

Также все 11 банков должны не просто соблюдать «Базель III» — ставшие обязательными нормативы достаточности капитала, но и рассчитывать надбавку к буферу капитала за системную значимость, которая к 2019 году вырастет до 1% от взвешенных по риску активов.

Деятельность системно значимых банков контролирует специальный Департамент надзора ЦБ РФ за системно значимыми кредитными организациями. К тому же глава Центробанка Эльвира Набиуллина, одновременно с публикацией нового списка, публично заявила об усилении внимания регулятора к управлению рисками в системообразующих банках, напомнив о повышении требований к их ликвидности и капиталу.

Первый зампредседателя ЦБ Дмитрий Тулин отметил в интервью ТАСС, что отзыв лицензий у системно значимых банков не предвидится. Возможно, но это вовсе не означает невозможность очередной государственной санации с тратой новых громадных средств.

Банк Открытие был частным банком, так что процедура его санации фактически обозначила приватизацию и дала повод для разговоров о финансовой ответственности владельца банка, если банк в результате некомпетентного управления оказывается на грани банкротства.

Где найти список системно значимых банков?

Список системно значимых банков публикуется на сайте регулятора www.cbr.ru в разделе информации пресс-службы. Однако поиск там организован очень плохо и практически любой запрос выводит на первый список 2015 года, а не на актуальный вариант. Поэтому искать актуальный перечень системообразующих банков лучше всего через Яндекс, например по такому запросу:

Выводы

Какой вывод можно сделать из недолгой трехлетней истории существования списка системно значимых банков? Они однозначно не отличились ни лучшим внутренним менеджментом, ни более качественным контролем со стороны регулятора (Центробанка), чем банки средней руки.

По сути Центробанк позволил Открытию, санировавшего и приобретавшего проблемные активы, заиграться с капиталом, хотя тревожные сигналы были уже давно. При этом нахождение банка в списке системно значимых показало готовность государства любой ценой избежать процедуры банкротства, которая повлекла бы за собой, например, потерю вкладов юридических лиц, не застрахованных государством.

Реакция государства понятна — банкротство банка такого уровня помимо прочего легко способно перейти из экономической в политическую плоскость.

При этом в банк были влиты огромные деньги — но денежные ресурсы России сегодня далеко не в лучшем состоянии и рано или поздно проблема (печатание нужной суммы денег) будет переложена на всех граждан РФ в виде инфляции.Ситуация с евробондами Открытия и Бинбанка наглядно показала риск этого инструмента, который многие считали выгодной альтернативой низкодоходным валютным вкладам. Поэтому считать ли системно значимые банки надежными (и для каких инструментов), особенно на долгосрок — вопрос открытый.

Ясно лишь то, что государство на сегодня действительно не хочет банкротить первую десятку банков и видимо продолжит принимать все меры, чтобы они в любой ситуации оставались на плаву.

Системно значимые банки — избранные банки

В общем случае, для того чтобы доверить свои деньги банку: как-то открыть вклад, открыть счет или получить карту, нужно быть уверенным в надежности финансовой организации.

Это конечно не считается случаев, когда клиент специально подбирает себе самый «стрёмный» банк, ориентируясь лишь на предлагаемые параметры банковского продукта. Но в большинстве своём, люди ищут наиболее надежные места для вложения своих кровно заработанных средств.

Сейчас у нас с вами имеется два списка якобы самых надежных банков. ТОП от сентября 2017 года, в котором никто не сомневается, и ранний расширенный список, к которому, в т.ч. у меня есть ряд вопросов.

Центральный банк Российской Федерации (Банк России)

Пресс-служба

107016, Москва, ул. Неглинная, 12

www.cbr.ru

Информация

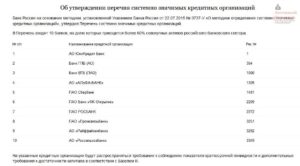

Об утверждении перечня системно значимых кредитных организаций

Системно-значимые банки 2017. Основной список

В соответствии с Указанием от 22.07.2015 № 3737-У «О методике определения системно значимых кредитных организаций» Банк России ежегодно утверждает перечень системно значимых кредитных организаций.

Перечень дополнился Московским Кредитным Банком. Теперь в него входят 11 банков, на долю которых приходится более 60% совокупных активов российского банковского сектора:

| № п/п | Наименование кредитной организации | Рег. № |

| 1 | АО ЮниКредит Банк | 1 |

| 2 | Банк ГПБ (АО) | 354 |

| 3 | Банк ВТБ (ПАО) | 1000 |

| 4 | АО «АЛЬФА-БАНК» | 1326 |

| 5 | ПАО Сбербанк | 1481 |

| 6 | ПАО «Московский Кредитный Банк» | 1978 |

| 7 | ПАО Банк «ФК Открытие» | 2209 |

| 8 | ПАО РОСБАНК | 2272 |

| 9 | ПАО «Промсвязьбанк» | 3251 |

| 10 | АО «Райффайзенбанк» | 3292 |

| 11 | АО «Россельхозбанк» | 3349 |

13 сентября 2017 года

http://www.cbr.ru/press/PR/?file=13092017_194655ik2017-09-13T19_46_25.htm

Системно-значимые банки 2013. Расширенный список

Ранее 30.10.2013 г. Правительство России подписало Распоряжение № 1999-р. В нем содержится список банков, в которых операторы электронных площадок 2014 года должны открывать счета для «денежных средств, внесенных участниками закупок в качестве обеспечения заявок». Вот этот список банков:

1. Акционерный коммерческий банк «Абсолют Банк» (открытое акционерное общество).

2. Открытое акционерное общество «Акционерный Банк «Россия»».

3. Акционерный коммерческий банк «АК Барс» (открытое акционерное общество).

4. Открытое акционерное общество «Альфа-банк».

5. Открытое акционерное общество «Банк «Санкт-Петербург»».

6.

Акционерный коммерческий банк «Банк Москвы» (открытое акционерное общество).

7. Закрытое акционерное общество «Банк Русский Стандарт».

8. Банк ВТБ (открытое акционерное общество).

9. «ИНГ БАНК (Евразия) ЗАО» (закрытое акционерное общество).

10. Банк «Зенит» (открытое акционерное общество).

11.

Акционерный коммерческий банк «Инвестиционный торговый банк» (открытое акционерное общество).

12. Открытое акционерное общество Банк «Возрождение».

13. Внешнеэкономический промышленный банк (общество с ограниченной ответственностью).

14. Открытое акционерное общество «БИНБАНК».

15. Открытое акционерное общество «Восточный экспресс банк».

16.

Банк ВТБ 24 (закрытое акционерное общество).

17. «Газпромбанк» (открытое акционерное общество).

18. Закрытое акционерное общество коммерческий банк «ГЛОБЭКС».

19. Общество с ограниченной ответственностью «Дойче Банк».

20. Закрытое акционерное общество «Кредит Европа Банк».

21. Открытое акционерное общество «МДМ Банк».

22.

Акционерный коммерческий банк «Московский Индустриальный банк» (открытое акционерное общество).

23. «Московский кредитный банк» (открытое акционерное общество).

24. Открытое акционерное общество «МТС-Банк».

25. Акционерный коммерческий банк «Новикомбанк» закрытое акционерное общество.

27. Открытое акционерное общество «Нордеа Банк».

28.

Открытое акционерное общество Банк «Открытие».

29. Открытое акционерное общество «ОТП Банк».

30. Открытое акционерное общество Коммерческий банк «Петрокоммерц».

31. Открытое акционерное общество «Промсвязьбанк».

32. Закрытое акционерное общество «Райффайзенбанк».

33. Открытое акционерное общество «Росгосстрах Банк».

34.

35. Акционерный коммерческий банк «РосЕвроБанк» (открытое акционерное общество).

36. Открытое акционерное общество «Российский Сельскохозяйственный банк».

37. Общество с ограниченной ответственностью «Русфинанс Банк».

38. Открытое акционерное общество «Сбербанк России».

39.

Межрегиональный коммерческий банк развития связи и информатики (открытое акционерное общество).

40. Закрытое акционерное общество коммерческий банк «Ситибанк».

41. Открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу».

42. Акционерный коммерческий банк «Транскапиталбанк» (закрытое акционерное общество).

43.

«Тинькофф Кредитные Системы» Банк (закрытое акционерное общество).

44. Открытое акционерное общество «ТрансКредитБанк».

46. Открытое акционерное общество «Уральский банк реконструкции и развития».

47. Открытое акционерное общество «Банк Уралсиб».

48. «Ханты-Мансийский банк» открытое акционерное общество.

49.

Общество с ограниченной ответственностью «Хоум Кредит энд Финанс Банк».

50. Акционерный коммерческий банк «ЦентроКредит» (закрытое акционерное общество).

51. Закрытое акционерное общество «ЮниКредит Банк».

http://government.ru/media/files/41d49d37decbc50dae83.pdf

За новыми интересными статьями теперь можно следить в Telegram-канале @ekonomschik.

В связи с блокировкой Телеграма на территории России сделано зеркало канала в российском аналогичном мессенджере «Там-Там» tt.me/ekonomschik.

После подписки вы будете знать обо всех новостях!

Понятие и список системно значимых банков в России

Политика Центрального Банка РФ, направленная на очистку сферы финансово-кредитных организаций, беспокоит миллионы россиян, которые привыкли хранить сбережения во вкладах. В сложившейся ситуации непонятно, какой компании доверять денежные активы. Есть ли гарантии против отзыва лицензии на осуществление деятельности.

Часть финансовых экспертов придерживается подхода, согласно которому консервативным клиентам, стремящимся избегать малейших рисков, следует хранить деньги в системно значимых банках. Однако насколько он обоснован? Давайте разбираться.

Определение и сущность

Системно значимыми банками считаются наиболее крупные финансово-кредитные учреждения России, устойчивое финансовое состояние которых непосредственно влияет на функционирования всей банковской системы.

Список таких коммерческих компаний утвержден ЦБ РФ. Значит, в их надежной работе заинтересованы высшие органы государственной власти.

Второе название этих финансово-кредитных учреждений системообразующие банки.

История создания

Аналитики и эксперты связывают появление перечня системно значимых банков с массовой практикой отзыва лицензий у кредитных учреждений. Пик этой чистки финансового рынка пришелся на 2014 год. Именно тогда Центробанк принял решение составить список системообразующих банков. Тем самым подчеркивалось, что устойчивая работа этих компаний важна для экономики России в целом.

Перечень создавался для потенциальных клиентов финансово-кредитных организаций. ЦБ указывал на банки, которым в кризисной ситуации была обеспечена государственная поддержка. Однако несмотря на подготовленный документ, включавший 50 компаний, публикации не последовало. Причины такого решения неизвестны.

В 2015 году сотрудники ЦБ РФ разработали новую методику определения системно значимых банков, нашедшую свое отражение в Указании № 3174-У от 22.07. Нормативный акт содержал четкий порядок составления списка подобных финансово-кредитных учреждений.Первоначально список содержал 10 банков. Впоследствии ЦБ принял решение расширить его до 11. Последним утвержденным финансово-кредитным учреждением стал Московский кредитный банк.

Список

По состоянию на 2018 год системно значимыми банками Российской Федерации признаются:

- Сбербанк;

- ВТБ;

- Открытие;

- Газпромбанк;

- Росбанк;

- Россельхозбанк;

- ЮниКредит Банк;

- Альфа-Банк;

- Райффайзенбанк;

- Промсвязьбанк;

- Московский Кредитный Банк (МКБ).

Не стоит считать, что приведенный перечень не подлежит изменениям. Перечисленные финансово-кредитные учреждения отвечать жестким требованиям по показателю краткосрочной ликвидности и располагать достаточным капиталом.

Критерии отбора

Помимо величины активов, ЦБ РФ установил еще ряд требований к банкам, претендующим на попадание в рассматриваемый список:

- норматив ликвидности не менее 60%;

- финансово-кредитное учреждение располагает собственным капиталом;

- мониторятся выданные кредиты, привлеченные депозиты и вклады населения и частных компаний;

- количество сделок, совершаемых в рамках межбанковского рынка;

- дополнительные требования по достаточности капитала (Базель III).

В перечень попали только те финансово-кредитные учреждения, которые в полной мере соответствуют заявленным параметрам.

Состояние на 2018 год

Последним системообразующим участником стал Московский Кредитный Банк. Это случилось в 2017 году. По инсайдерской информации, полученной от ЦБ РФ, сейчас нет других финансово-кредитных организаций, которые бы претендовали на попадание в рассматриваемый список. Однако это не означается, что подобные кандидаты не появятся в будущем.

По заявлениям, которые делают представители главного финансового регулятора страны, в дальнейшем возможен пересмотр подхода к показателям и критериям системно значимых банков. Методика оценки постоянно дорабатывается. Ситуация с ужесточением требований к действующим участникам и кандидатам выглядит реалистичной.

Надежность и гарантии

В ситуации с системно значимыми банками рядовых вкладчиков интересует вопрос доверия. Открывать ли безбоязненно депозит в финансово-кредитном учреждении из приведенного перечня?

ЦБ РФ не дает официальных гарантий на безоблачное будущее таких банков. Однако это не означает, что при возникновении трудностей они будут брошены на произвол судьбы.

Напротив, как показывает практика, главный регулятор в нашей стране не отзывает лицензии у финансово-кредитных учреждений из списка, даже когда последние испытывают серьезные финансовые затруднения. Вместо этого, проводится процедура санации или оздоровления компании.

Ярким примером служит ситуация, сложившаяся с банком Открытие.

В середине 2017 года это финансово-кредитное учреждение стало испытывать глобальные финансовые сложности и оказалось на грани катастрофы.

Начало июля ознаменовалось объявлением от Аналитического Кредитного ового Агентства или АКРА, присвоившего компании ФК Открытие пониженный инвестиционный рейтинг ВВВ-.

Это известие произвело эффект разорвавшейся финансовой бомбы. Реакцией на него стал массовый вывод денежных средств из рассматриваемого финансово-кредитного учреждения госкомпаниями, коммерческими структурами и физическими лицами. Повальное закрытие счетов сделало положение банка еще более шатким.

К концу лета 2017 года последовала соответствующая реакция и от международных рейтинговых агентств, которые также понизили рейтинг ФК Открытие.

Спасла ситуацию именно принадлежность финансово-кредитной организации к системно значимым банкам. В конце августа ЦБ РФ начал процедуру санации. Регулятор взял на себя основное финансовое бремя. В качестве главного акционера Банк России стал закачивать в ФК Открытие колоссальные деньги. Источником инвестиций послужил Фонд консолидации банковского сектора.

Одновременно с названными действиями было сделано официальное заявление, согласно которому ЦБ РФ гарантировал, что ФК Открытие продолжить функционировать в обычном режиме.Естественно, такой финансовый коллапс не прошел незамеченным. Рассматриваемому системообразующему банку в дальнейшем пришлось отказаться от части ранее принятых обязательств. Эти действия коснулись еврооблигаций суммарным номиналом миллиард долларов США.

Финансовые сложности меньшего масштаба за последние годы коснулись и других финансово-кредитных учреждений из списка. К примеру, проблемы возникали у Россельхозбанка, МКБ и Промсвязьбанка. Однако речь шла о локальных кризисах, которые преодолевались в сжатые сроки.

Где посмотреть актуальный перечень

При решении таких вопросов всегда следует обращаться к первоисточникам. Список системно значимых банков разработан и утвержден ЦБ РФ. Следовательно, актуальная версия расположена на официальном сайте регулятора. Достаточно зайти на названный ресурс и ввести соответствующий запрос в строку поиска. В ответ на это действие пользователю предоставят ссылку на искомый документ.

Кредитные организации, значимые на рынке платежных услуг

ЦБ РФ утвердил такой реестр в апреле 2017 года. Этот перечень шире списка системно значимых банков. Клиентам не нужно их путать. Кроме того, в указанный реестр помимо банков вошли четыре некоммерческих организации:

- Платежный Центр;

- Рапида;

- Яндекс.Деньги;

- ПэйПал РУ.

Кредитные организации, которые признаны значимыми на рынке платежных услуг, также обязаны соответствовать утвержденным параметрам. Эти критерии соотносятся с долей по операциям, производимым кредитными, расчетными и эмитированными картами; осуществляемым в платежных терминалах и банкоматах; переводам электронных денежных средств.

Среди банков, попавших в рассматриваемый реестр, числятся БИНБАНК, СНГБ, ВТБ 24, Восточный, УРАЛСИБ и множество других. Исчерпывающий перечень выложен на сайте ЦБ РФ.

Краткие итоги

Присутствие финансово-кредитного учреждения в списке системно значимых банков свидетельствует о готовности органов государственной власти, помогать ему в сложной финансовой ситуации. Эта ситуации снижает уровень рисков, связанных с инвестированием в продукты рассматриваемых компаний.