Как пользоваться кредитной картой Сбербанка: правила

Содержание

Как правильно и с выгодой пользоваться кредитной картой Сбербанка

Пластиковые карточки любого финансового учреждения России появились сравнительно недавно, но за это время стали популярны среди всех слоев населения. Пользоваться кредитной картой Сбербанка можно не только внутри страны, но и за ее пределами.

С ее помощью пользователь может обналичивать деньги в банкоматах, совершать переводы на другой пластик, оплачивать товары в реальных и интернет-магазинах.

Благодаря ей можно не носить с собой большую часть денег и беспокоиться об их сохранности, все операции совершаются через карточку, что очень удобно и легко.

Что такое кредитная карта Сбербанка

Кредитная карта Сбербанка − это распространенный банковский продукт, которым клиент пользуется повсеместно.

Он открывает перед своим владельцем неограниченные возможности, с его помощью можно совершать покупки и снимать наличные в банкоматах, при этом клиенту необязательно находиться в своем городе.

Благодаря определенному лимиту, он для каждого индивидуален, разрешается брать у банка займ, не оплачивая процентов, если вернуть его вовремя. Получить пластик может любой желающий, оставив заявку и предоставив пакет документов.Как показывает практика, выгоднее брать деньги небольшими суммами и на короткое время. Если клиент возвращает средства в срок, то не взимаются проценты. Взял тысячу и вернул столько же, отличный выход из сложной ситуации, но такое решение возможно, если держатель знает правила пользования кредитной картой.

Правила пользования кредитной картой

Получить кредитку совсем несложно, достаточно посетить любое отделение, заполнить заявку, указав все свои личные данные, оставить копии документов. В течение нескольких дней ее рассмотрят и выдадут пластик.

Важно! Неправильное пользование кредитной картой может привести к высоким процентам, которые придется платить за несвоевременный возврат займа и снятие средств в банкоматах.

Каждый клиент Сбербанка, перед началом пользования карточкой, должен знать:

- какой у пластика лимит;

- какие проценты будут насчитаны за каждый день, если средства сняты наличными с банкомата;

- какова процентная ставка на тот случай, если вовремя вернуть займ не получается;

- как правильно рассчитать льготный период.

Еще во время оформления банк устанавливает лимит для каждого держателя отдельно. Он зависит от его возможности вернуть кредит и других факторов, а также узнается мнение клиента. Важно знать максимальную сумму и отслеживать все траты. Если постоянно следовать одной схеме: потратил, вернул, так будет легче контролировать свои траты.

Лучше не обналичивать сумму, таким образом, клиент теряет льготный период и оплачивает огромные проценты. Но если уж так случилось, что очень нужно, то наличные лучше брать сроком на трое суток не более, тогда вернуть придется немного больше того, что взято.

Если нужны наличные, то лучше оплатить покупку знакомого, а он, в свою очередь, отдаст вам деньги. Именно такое решение позволит избежать уплаты больших процентов.

Если клиент пользовался кредиткой, срок возврата средств прошел, а вернуть займ нечем, то обязательно нужно знать, сколько придется оплатить сверх основного долга.

Процент для каждого держателя устанавливают отдельно, но в пределах зафиксированных Сбербанком. Стандартная схема ставок варьируется от 23,9 до 27,9% годовых.

Также важно рассчитывать период льготы, без него нормально пользоваться пластиком не получится.

Где можно расплачиваться кредитной картой Сбербанка

Использование пластиковой кредитной картой Visa открывает перед держателем неограниченные возможности. С ее помощью клиент может заплатить за покупку в торговых точках или через интернет. Если воспользоваться Сбербанком Онлайн, то пополнить другие карточки или счета не составит труда, при этом не нужно выходить из дома и провести транзакцию в любое удобное время.

https://www.youtube.com/watch?v=tUIxhiA1j7M

Так же быстро можно пополнить мобильный счет или пластик человека, находящегося на другом конце страны. Чтобы комфортно было ей расплачиваться, почти во всех торговых точках установлены специальные терминалы. В них можно рассчитаться кредиткой без дополнительных процентов.

Когда клиент по каким-либо причинам делает возврат товара, средства, уплаченные за него, продавец переведет на карточный счет.

В зависимости от того, какие транзакции проводятся по карточке − наличные или безналичные расчеты, установлены тарифные планы дополнительных сборов. Обычно их предоставляют клиенту во время получения пластика с документацией.Если использовать ее при оплате в супермаркетах, то придется предъявить удостоверение, подтверждающее личность, продавец должен знать, что карточка покупателя. После покупки нужно будет подписать чек-слип, если во время операции ПИН-код не вводился.

Что можно оплачивать кредитной картой Сбербанка

Жестких ограничений для держателей нет. Можно отовариваться в торговых точках, заказывать лоты в интернете. Везде, где есть возможность оплатить по безналу, используя кредитку.

Во время получения ее в банке стоит уточнить у специалиста, какие транзакции можно проводить и он предоставит список.

Как правило, с пластика любого финансового учреждения России направить средства разрешается на:

- закупку продуктов и товаров для ухода за хозяйством;

- покупку проездных документов на поезд и самолет;

- оплату культурных мероприятий: посещение кинотеатров или ресторанов;

- прокат автомобилей;

- коммунальные услуги;

- погашение кредитов других учреждение;

- пополнение дебетового счета;

- перечисление на электронные кошельки.

Перечень растет, не меняется основное ограничение − снятие наличности. Такого рода операции требуют оплаты процентов и в некоторых случаях они огромные.

Новые возможности с кредитной картой Сбербанка

Сегодня Сбербанк открыл много новых возможностей для тех, кто является держателем Visa Gold.

Они могут воспользоваться консьерж − службой, предоставляющая информацию обо всех ресторанах, кафе, барах, а также о бронировании билетов и номеров отелей в Белоруссии, Турции или других странах.

Связаться с ней можно по телефону 8 800 700 79 76, узнать о программах скидок и привилегий, получить квалифицированную медицинскую и юридическую консультацию.

Кроме этого, банк увеличил льготный период до 50 дней. Пенсионерам созданы особо выгодные условия, они могут пользоваться своей кредиткой в любое время и погашать займ, не дожидаясь пенсии.

Как обращаться с кредитной картой Сбербанка

Золотая кредитка открывает перед своим владельцем неограниченные возможности, ней можно оплачивать товары и услуги за границей, отдыхая и душой и телом. Но такое их число требует от человека научиться, рационально ими пользоваться. Так, к примеру, чтобы не переплачивать проценты ее надо правильно пополнять:

- осуществить безналичное перечисление с дебетового продукта;

- внести деньги с использованием терминала;

- отправить перевод с другого финансового учреждения;

- используя сервисы от Визы;

- посетив одно из отделений Сбербанка.

Использование ее начинается сразу после оформления и активации. Этот продукт доступен только тем, кто получает зарплату в банке, имеет в нем личный вклад или потребительский кредит. Изначально можно просто оставить онлайн-заявку на официальном сайте, дождаться положительного решения и обратиться в ближайшее отделение.

Чтобы свободно обращаться со средствами на счете, нужно узнать размер задолженности.

Также актуальная информация о том, когда заканчивается льготный период, в течение которого вернуть деньги разрешается без оплаты процентов.Оформление карточки должно быть правильным, все реквизиты вписать точно, в противном случае можно получить отказ от финансового учреждения, править введенные данные нельзя.

https://www.youtube.com/watch?v=1Mb-7ylqD9c

Отчет о тратах можно быстро получить в Сбербанке Онлайн, достаточно войти на свою страницу и нажать на кнопку “Сформировать отчет“. Очень выгодно пользоваться кредиткой, но только за льготный период, никаких переплат, беготни по знакомым в поисках того, кто даст взаймы. Подтверждения о транзакциях всегда приходят на мобильник, поэтому можно легко отслеживать свои траты.

Можно ли использовать кредитную карту Сбербанка как дебетовую

Клиент Сбербанка должен работать и тогда он может получить кредитку на лучших условиях. Ее также разрешается использовать в качестве дебетовой. Разницей между двумя пластиками является комиссия за ежегодное обслуживание.

Сбербанк для своих клиентов предлагает пластиковые кредитные карточки на самых выгодных условиях с неограниченными возможностями оплаты услуг и товаров по безналичному расчету.

Выгода эксплуатации кредитки россиянами очевидна. Инструкции и порядок действий описаны в личном кабинете, если появились сложности, то можно войти в него и найти ответы на любые интересующие вопросы.

Правила пользования кредитной картой Сбербанка: описание, инструкция и отзывы

Сбербанк предлагает клиентам множество услуг, основными среди которых по-прежнему остаются дебетовые и кредитные пластиковые карты. Популярность последних из года в год лишь возрастает, что неудивительно.

Удобство их использования нельзя не заметить: появившись в банке единожды, можно не задумываться о поиске средств. В то же время держатель пластика должен быть начеку: после определенного срока «капают» проценты, которые нужно вовремя оплачивать.

Чтобы воспользоваться займом на самых выгодных для себя условиях, стоит знать правила пользования кредитной картой Сбербанка.

Активация

Вне зависимости от того, какая кредитка была оформлена для владельца, ее необходимо «запустить». Сбербанк выпускает карты заблокированными, чтобы никто посторонний не мог воспользоваться средствами на счете, привязанном к ней.

После проверки правильности написания персональных данных на карте следует приступить к ее активации. Для этого потребуется терминал Сбербанка.

Процедура не занимает много времени и сводится к следующим последовательным действиям:

- Вставить карту в терминал.

- Ввести PIN-код, указанный в конверте (в некоторых случаях секретную комбинацию цифр придумывает владелец платежного пластика).

- Выполнить любую операцию (получить информацию о балансе, произвести платеж и прочее).

- Забрать карту из терминала.

Если процедура активации не была выполнена клиентом самостоятельно, ничего страшного не произойдет. Карта автоматически разблокируется в течение суток после ее получения в банке.

Снятие наличных

Правила пользования кредитной картой Сбербанка не могут не включать в себя такой пункт, как обналичивание средств. Владелец счета может снять деньги в любом терминале, правда, стоить услуга будет по-разному.

Комиссия взимается всякий раз при совершении операции по выдаче средств с кредитки. «Родной» терминал Сбербанка дополнительно спишет 3% за свои услуги (минимум 390 рублей), а устройства других банков запросят 4% с той же минимальной суммой комиссии 390 р.

Например, при снятии 100 р. баланс счета уменьшится на 490 р. Эти деньги считаются потраченными, и на них тоже начисляются проценты по займу.

Поэтому целесообразно включить в правила пользования кредитной картой Сбербанка следующий пункт: снимать малые суммы денег невыгодно, оптимальным вариантом будет обналичивание 10 тыс. р. и более.

Кроме комиссии, для кредитных карт установлен лимит на единовременное снятие средств, который составляет 50 тыс. р. Держатели «золотого» пластика типа Visa Gold и MasterCard Gold имеют возможность обналичить сразу 300 тыс. р.

Пользоваться деньгами, даже не держа их в руках, вдвойне удобно и выгодно. Не нужно носить с собой внушительную сумму купюрами, боясь «светить» ими в обществе. Кроме того, пользователю открыты двери в любой интернет-магазин. Не выходя из дома, можно оплатить любые покупки и услуги там, где поддерживаются безналичные расчеты.

Если необходимы средства в магазине, ресторане или ином заведении, нужно попросить платежный терминал. В него вставляют карту, вводят PIN, после чего осуществляется транзакция. Если средств достаточно, она завершается успешно.

При этом владелец кредитки не платит ни копейки комиссии и получает бонусные баллы по программе «Спасибо от Сбербанка». Cashback составляет 1.5 бонуса за каждый рубль в первые три месяца использования карты и 0.5 б. после их истечения.

Накопленными баллами можно расплачиваться за покупки.Владельцам «золотых» кредиток совершать безналичные платежи еще проще: карты поддерживают бесконтактную технологию оплаты PayWave/PayPass. Для этого достаточно поднести карту к платежному терминалу. Не требуется ни вводить PIN, ни подписывать чек.

Можно ли «обойти» комиссию за снятие?

Предприимчивые люди, узнав о большой плате за обналичивание средств, пытаются найти иные методы снять деньги. На ум приходит элементарный перевод Card to Card или пополнение электронного кошелька.

К сожалению, эти способы не сработают с кредиткой Сбербанка.

Карта попросту не имеет такого функционала: перевести средства на любую банковскую карту (даже свою) или пополнить с ее помощью электронный кошелек невозможно.

Один вариант срочного снятия денег с кредитки все-таки есть: нужно пополнить счет мобильного телефона, после чего вывести средства через платежную систему оператора связи. Комиссия при этом все же взимается, но составляет меньшую сумму.

Способ отнимет гораздо больше сил и времени и сулит сомнительную выгоду. Но он поможет сохранить льготный период. В правила пользования кредитной картой Сбербанка стоит включить еще один пункт: обналичивать средства стоит только в крайнем случае.

Процедура не только грозит большой комиссией, но и лишает владельца самой главной выгоды кредитки – льготного периода.

Как остаться в «плюсе» от займа?

Правила пользования кредитной картой Сбербанка России кажутся довольно простыми: потратив средства со счета, их необходимо вернуть. Не вникая в суть процесса, многие подрываются на легких деньгах и остаются должны банку внушительную сумму.

Как же грамотно распорядиться средствами и не влезть в долги? Все просто. Банк предоставляет клиенту льготный период, в течение которого можно пользоваться средствам со ставкой 0%.

Вернув все деньги до установленного времени, держатель карты остается в выигрыше: не переплатил ни копейки, плюсом получил бонусные баллы.Правила пользования кредитной картой Сбербанка «Виза» или «Мастеркард» для получения максимальной выгоды от займа сводятся к следующим пунктам:

- тратить средства только безналичным способом;

- правильно рассчитывать льготный период, чтобы успеть внести деньги до начисления процентов;

- не забывать вовремя вносить средства за обслуживание карты.

Перед тем как потратить деньги с кредитки, стоит хорошо подумать о том, будет ли возможность погасить сумму до окончания льготного периода. Иначе придется заплатить банку немалый процент.

О сущности льготного периода

Перед оформлением займа банковский сотрудник озвучивает правила пользования кредитной картой Сбербанка. Льготный период для подобных продуктов составляет 50 календарных дней. Но не всегда пользователю до конца ясно, с какого времени начинается отсчет и когда следует отдавать долг.

Структура льготного периода включает в себя два срока: 30 дней на совершение покупок и 20 дней на погашение. Первый промежуток времени называется расчетным периодом, он начинается с момента активации кредитки. Узнать его можно и у сотрудников банка.

Это определенное число месяца, которое остается постоянным. На протяжении 30 дней (иногда 31) владелец карты совершает расчеты, по истечении этого срока приходит выписка-уведомление обо всех потраченных средствах, сумме задолженности и минимальном платеже.

Наступает платежный период – 20 дней, в течение которых заемщик обязан рассчитаться с банком.

Как выгодно для себя погасить кредит?

На протяжении 20 дней держатель карты должен внести платеж. При этом выгодность сделки зависит от самого заемщика: если заплатить ровно ту сумму, которая была потрачена в расчетном периоде, то переплаты как таковой не будет.

Следует быть внимательным к условию предоставления льготного погашения по ставке 0%: правило распространяется только для безналичных платежей.

При снятии средств процент будет начисляться на сумму обналичивания (плюс комиссия) ежедневно, поэтому вернуть эти деньги нужно как можно быстрее.

Если же погасить в течение 20 дней всю сумму не получается, необходимо внести хотя бы минимальный платеж в размере 5% от израсходованных средств.

Сюда также включаются комиссии (за снятие наличных, обслуживание карты, платные сервисы), проценты по операциям, не входящим в льготное кредитование, и штрафы (за просрочку платежа, превышение кредитного лимита).

Ситуация будет продолжаться ежемесячно, пока клиент не погасит всю сумму с учетом процентов. О нулевой ставке в таком случае говорить уже не придется.

На заметку держателям кредиток

В статье были рассмотрены основные действия, с которыми придется столкнуться владельцу займа. Обобщим правила пользования кредитной картой Сбербанка. «Виза Голд» будет в качестве примера:

- активация карты производится при помощи терминала с введением PIN-кода;

- снятие наличных чревато тратой дополнительный средств (3% от суммы, минимум 390 р.) и ежедневным начислением процентов на величину обналиченных денег + комиссии;

- погасить суммы, израсходованные безналичными расчетами, можно в течение льготного периода;

- тратить средства выгоднее в начале расчетного периода, так на беспроцентное пользование останется почти 50 дней;

- если погасить всю сумму не получается, следует внести хотя бы минимальный платеж, рекомендованный банком (5% от расхода + комиссии), при этом на остаток долга будут ежедневно начисляться проценты в размере 17.9-23% годовых (для карты Gold), которые придется оплачивать уже в следующем периоде с частью основного долга;

- средства, потраченные в платежном периоде, будут относиться к следующему месяцу и не подлежат текущей оплате.

Отзывы о кредитках Сбербанка в основном положительные: большинство клиентов устраивают условия получения карты и возвращения займа. По словам владельцев, оформляется пластик быстро, а расплачиваться им — одно удовольствие.

Правила пользования «золотой» кредитной картой Сбербанка, как и другими продуктами, помогут осуществлять займы по самым выгодным для себя условиям. Знание всех «но» в договоре обезопасит от опрометчивых решений и действий. В целом, нужно лишь правильно рассчитывать свои силы, чтобы не только воспользоваться займом, но и не заплатить за это банку ни копейки.

Как правильно пользоваться кредитной картой Сбербанка

Незнание часто порождает множество слухов, большинство из которых далеки от действительности. Так, люди, наслушавшись разговоров о том, что проценты по кредитной карте просто непосильные и плати-не плати, все равно останешься должен, не только не оформляют кредитку специально, но и стараются от нее избавиться, получив, например, в рамках зарплатного проекта.

Однако, дело не в карточке, и даже не в банке, а исключительно в том, кто ее использует.

Ни один банк не будет обманывать своих клиентов: все, что вам предстоит ему выплатить за пользование ссудой, четко прописано в договоре.

Как правило, если оплачивать покупки кредитной картой – это очень выгодно и не требует дополнительных выплат, то вот снятие наличных в банкомате обернется необходимостью платить серьезные проценты.

Следовательно, правило первое: никогда не снимать наличные с кредитной карты!

Это послужит двойной выплате процентов: собственно, за снятие наличных, плюс сам процент по кредиту. Учитывая, что сегодня картой можно расплатиться практически в любом магазине, острой необходимости снимать наличные нет.

Льготный период кредитной карты

Не забывайте о том, что практически каждая кредитная карта имеет свой льготный период. Если вы вернете взятые средства, проценты вам не начислят вообще. Однако мало кто обращает внимание на формулировку «Бесплатное пользование кредитом до 50 дней». Вот это самое «до» не одного человека заставило таки заплатить проценты.

Дело в том, что счет дням следует вести не от дня покупки, а от расчетного дня по выпискам вашей карты. Более подробно узнать о льготном периоде кредитной карты Сбербанка вы можете в статье.

Например: выписка по вашей кредитке проводится 10 числа каждого месяца. Следовательно, сделав покупку по карте 11 числа, вы можете спокойно выплачивать деньги, частями или полностью, на протяжении почти двух месяцев.

Однако, расходовав средства карты 8 числа, вы сами сократите свой льготный период до 20 дней.

Если все же нужны именно наличные средства, постарайтесь снять их так, чтобы расход денег с кредитки квалифицировался как покупка.

Внимание! Льготные период кредитной карты распространяется только на покупки, оплаченные безналичным путем! По операциям со снятием наличных денег вы остаетесь сразу без льготного периода и вынуждены выплатить комиссию за снятие наличных в размере 3% от сумму снятия, но не менее 390 рублей (при снятии в банкомате Сбербанка). Поэтому советуем без надобности не снимать наличные в банкомате с кредитной карты.

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится.

В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных.

Что вы теряете, отключив все эти услуги? Ничего.

В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Внося ежемесячный платеж, не стоит ориентироваться на ту сумму, которую банк указывает, как минимально необходимую.

К сожалению, все рассчитано так, что минимальными платежами можно вообще не расплатиться за кредит – только выплачивать проценты по ссуде.

Ну или к тому дню, когда вы все же рассчитаетесь с долгом, переплата будет просто невероятной. Погашать кредит следует быстро и крупными суммами, только тогда удастся избежать лишних расходов.

Сколько можно потратить денег по кредитной карте Сбербанка

Потратить по кредитной карте можно ограниченную сумму — она еще называется кредитным лимитом карты. Кредитный лимит возобновляется, когда вы пополняете карту!

Откуда я могу узнать свой лимит по кредитной карте?

Вы можете его узнать любым удобным способом:

По кредитной карте можно тратить свои личные средства, если внести их на карту сверх кредитного лимита.

Как узнать когда у меня крайний срок оплаты по кредитной карте?

При подключенной услуге Мобильный Банк от Сбербанка вам заблаговременно придет СМС с суммой оплаты и со сроком погашения.

Вот как это выглядит на реальном примере:

Пример использования кредитной карты Сбербанка

Знать в теории все правила пользования кредитной картой хорошо, но еще лучше досконально разобраться в условиях ее предоставления на практическом примере.

Каждому держателю кредитки важно понимать, в чем суть такого предложения и как правильно осуществлять погашение задолженности перед банком.

Представим вашему вниманию пример использования карточки с конкретными цифрами, а также приведем несколько полезных теоретических рекомендаций.

Воспользуемся картой на практике

Применение кредитной карты Сбербанка может стать очень выгодным для её владельца, если пользоваться пластиком грамотно.

В чем суть кредитки? Финансово-кредитное учреждение предоставляет в пользование заемщику определенную сумму средств, одновременно устанавливая льготный период, в течение которого проценты за пользование деньгами начисляться не будут. Чтобы не уплачивать проценты за потраченные средства, необходимо совершить ряд действий.

- Вернуть долг в строго определенное время.

- Совершать лишь операции, попадающие под действие грейс-периода.

- Вносить на карту ежемесячный обязательный платеж, рассчитанный Сбербанком.

Многие путаются в сроках погашения задолженности. Важно понимать, что 50 дней без процентов условно разделены на два промежутка: отчетный период, составляющий 30 дней, и платежное время, равное 20 суткам. Разберем пример использования кредитки, которая была активирована 1 марта.

Так, именно с 1 марта начинается отчетный период, в течение которого вы можете расходовать средства с карты, совершая безналичные платежи. Спустя месяц, 30 марта, будет сформирован отчет обо всех израсходованных с карты финансах. Следующие 20 дней отводятся на погашение полной суммы долга. Если он будет возвращен до 19 апреля, то к вашему займу будет применена нулевая процентная ставка.

Как правильно считать?

Многие клиенты, не до конца разобравшись, как работает кредитка, начинают ошибочно высчитывать сроки платежей, при этом не укладываясь в беспроцентное время. Чтобы знать, как на все 100 процентов использовать льготный период, нужно понимать, с какого момента он начинает действовать.

Ошибочно полагать, что 50 дней без процента отсчитываются с момента первой покупки в новом месяце. Грейс-период начинается со дня активации карты.

На погашение долга без процентов клиенту всегда отведено от 20 до 50 дней.

Если, для нашего примера, первая покупка была совершена 1 марта, то вернуть средства необходимо через 50 суток, то есть до 19 апреля. В случае, когда расходование средств произойдет только 11 марта, срок погашения долга в рамках грейс-периода сократится до 40 дней, причем крайняя дата платежа останется такой же.

Расчет процентов

Согласно условиям, на которых выдаются кредитки Сбербанка, финансово-кредитное учреждение устанавливает плату за пользование заемными средствами. Разберемся, в каких случаях и как начисляются проценты.

Если клиент не смог полностью возвратить долг в течение льготного периода, или совершил операцию, на которое действие грейса не распространяется, банк насчитает на сумму задолженности проценты в размере от 23,9% до 27,9% годовых. В список операций, не попадающих под беспроцентный период, входят снятие наличных, переводы средств на счета физических лиц и пр.

Кредитка будет выгодна клиенту лишь в случае совершения с её помощью исключительно безналичных расчетов.Помимо годовой процентной ставки, начисляемой на сумму израсходованных средств, в банке предусмотрены проценты за снятие наличных с кредитного счета. Комиссия будет следующей:

- 3% от запрашиваемой суммы, но не менее 390 рублей при обналичивании средств в терминалах и кассах Сбербанка;

- 4% от суммы, но не меньше 390 рублей при снятии в сторонних финансово-кредитных учреждениях.

Полная информация, касающаяся ставок процента и различных комиссий по карточным операциям указана в договоре.

Сотрудники банка, при оформлении кредитки, могут описывать лишь преимущества карты, забыв уточнить некоторые подробности.

Перед активацией пластика следует внимательно изучить все условия договора и разобраться с правильной схемой погашения долга и начислением процентов.

Согласно банковской политике, при допущении просрочки платежей, годовая ставка может возрасти до 36%. Чтобы не допустить попадания в такую неприятную ситуацию необходимо своевременно возвращать банку взятые в долг средства и не забывать ежемесячно вносить на счет минимальный обязательный платеж.

Всегда вовремя пополняйте счет

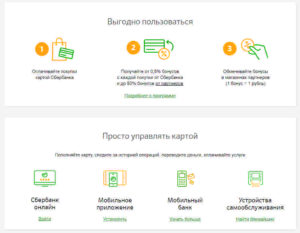

Кредитка от Сбербанка позволяет постоянно иметь под рукой свободные средства для оплаты различных товаров и услуг. Помимо этого, держатель пластика может привязать карточку к востребованным электронным кошелькам, подключить услугу «Автоплатеж», пользоваться бонусной программой «Спасибо от Сбербанка», принимать участие в различных акциях и пр.

С заботой о своих клиентах Сбербанк предусмотрел множество способов пополнения кредитных карт. Если вы настроены пользоваться льготным периодом и не уплачивать банку проценты, нужно знать, какие варианты внесения средств на кредитный счет имеются. Ведь только своевременные зачисления могут гарантировать беспроцентное пользование займом.

Чтобы регулярно пополнять карточный счет можно воспользоваться любым из доступных способов:

- через операционную кассу Сбербанка;

- с помощью банкоматов и терминалов самообслуживания;

- совершив безналичный перевод со счета, открытого в стороннем финансово-кредитном учреждении;

- используя популярные электронные кошельки – QIWI, Webmoney;

- воспользовавшись системой дистанционного обслуживания «Сбербанк-онлайн» или приложением для мобильных устройств.

Важно учитывать сроки проведения транзакции при выборе того или иного метода. Так, например, пополнив счет через кассу, можно надеяться на мгновенное зачисление средств, а при выборе безналичных переводов со счетов в сторонних банках ожидать деньги следует в течение двух-трех суток.

Как пользоваться золотой кредитной картой Сбербанка: условия, советы и рекомендации

› Карты › Как с выгодой пользоваться золотыми кредитными картами Сбербанка

Рассматривая способы получения займа в банке, многие заемщики выбирают кредитные карты. Такое решение обосновано, если условия кредитования будут отвечать финансовым целям клиента, а умелое использование всех опций карты принесет выгоды. В статье мы обсудим, как выдается золотая кредитная карта Сбербанка, и как правильно ею пользоваться.

Между обычной и золотой картой есть отличия.

Условия

Сразу отметим строгие требования Сбербанка России к финансовому положению своих клиентов. Одобрение на выдачу кредитов (в том числе карточных), получают заемщики, отвечающие следующим параметрам:

- Гражданин РФ с постоянной работой. Трудовой опыт на последней работе должен быть не менее 12 месяцев. Исключение делается для держателей зарплатных карт, им банк выдает кредитки после 6 месяцев трудоустройства;

- Предпочтение отдается клиентам в возрасте от 25 лет до 65 лет;

- Доход заемщика должен позволять рассчитываться с банком по кредиту без ущерба для личного бюджета. Для лиц, претендующих на золотые кредитки, планка дохода повышается, преимущество заемщикам с зарплатой выше среднего по отрасли;

- Положительно рассматриваются заявки лиц, имеющих историю отношений с банком: открытые депозитные счета, действующие дебетовые или зарплатные карты, вовремя погашенные кредиты.

На этом перечень пожеланий не заканчивается, ведь выдавая кредит, банк хочет получить гарантии его возврата. При рассмотрении заявки у заемщика могут попросить дополнительную информацию о его активах и т.д.

Поэтому, ошибочно считать, что процедура получения кредитной карты проще, чем потребительской ссуды. Кредитная карта от Сбербанка выдается только после тщательной проверки истории клиента и его документов.

Банк может сам предложить клиенту получить золотую кредитку с одобренным лимитом. Это делается в рамках специальных акций, для определенных категорий заемщиков.

Размер кредитования устанавливается индивидуально. Кредитная карта Виза Голд имеет предельный лимит 600 тыс. рублей. Но окончательный размер будет рассчитан с учетом доходов клиента. Обычно он равен доходу за шесть месяцев, но могут быть и исключения.

Виды кредитных карт

Сбербанк сегодня предлагает три варианта золотых кредиток:

- Голд Visa/MasterCard, карта с увеличенным лимитом и пакетом привилегий;

- Аэрофлот, карта с бонусной программой от авиаперевозчика;

- Подари жизнь, карта с партнерской программой благотворительного фонда.

Голд Visa/MasterCardАэрофлотПодари жизнь

Владелец каждой из этих кредиток может пользоваться скидками и преференциями, вступая в клубы Visa или MasterCard и получая бонусы программы «Спасибо».

Сколько стоит содержание золотой кредитки

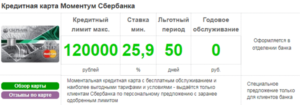

Когда клиенту предлагается золотая кредитная карта Сбербанка, условия определяются договором. Стандарты банка предусматривают:

- Бесплатный выпуск;

- Годовое обслуживание от 0 до 3,5 тыс. рублей. Нулевую стоимость содержания кредитки предлагают клиентам специальных категорий (участникам зарплатных проектов и пр.);

- Тариф от 25,9% годовых;

- Грейс-период 50 дней (не распространяется на операции с наличными);

- Комиссия за получение денег в банкоматах Сбербанка 0,3% от суммы (минимально 390 рублей). Снятие наличных в других банках стоит 0,4% суммы (минимум 390 рублей);

- Ограничение на выдачу наличных в сутки: 100 тысяч рублей через банкомат или 300 тысяч рублей через пункты в офисах банка;

- Конвертация валюты по курсу банка, с комиссией 1,5%;

- При нарушении сроков оплаты взноса взимается комиссия по ставке 36% годовых;

- Бесплатное информирование о состоянии счета;

- Пополнение средств проводится бесплатно через терминалы и банкоматы, кассы в офисах Сбербанка, со счетов других карт через интернет;

- Период действия карты 3 года.

Таким образом, Виза Голд кредитная карта Сбербанка может стать выгодным средством платежей. Если получить ее по специальному предложению, без оплаты годовой комиссии, и умело пользоваться кредитными деньгами в льготный период, то экономия будет ощутимой.

Рассмотрим это подробнее.

Правила пользования золотой кредиткой

Отвечая на частые вопросы, как пользоваться золотой кредитной картой Сбербанка с выгодой, мы предлагаем рассмотреть преимущества карточки и усвоить простые правила:

- Льготный период. Он устанавливается на 50 дней и означает возможность пользования заемными деньгами без уплаты процентов. Но держателям нужно знать правила, и следить за датой отчета. Отчетный период установлен в 30 дней, далее у клиента есть еще 20 дней для проведения платежей. Контролируя сроки, своевременно внося положенные суммы, можно бесплатно использовать кредитный лимит;

- Расчеты безналичным способом. Виза Голд кредитная карта Сбербанка – не лучшее средство для обналичивания денег. При снятии наличных кредитных денег в банкоматах взимается высокая комиссия. Поэтому, использовать карточку стоит для безналичных расчетов, тем более, что банк позволяет проводить любые платежи, физическим и юридическим лицам. Для этих целей к услугам владельцев карты банкоматы, терминалы, кассы в офисах, мобильный банк и Сбербанк-Онлайн;

- Использование бонусов и преференций. Участвуя в специальных программах, держатели кредиток получают значительную экономию средств. Например, «Спасибо от Сбербанка» позволяет получать баллы за каждую покупку. Накопленными суммами можно оплачивать товары и услуги у партнеров акции. Кредитная карта Виза Голд с программой Аэрофлот позволит расплачиваться бонусными милями за авиабилеты, места в отелях и прочие туристические услуги;

- Строгое выполнение обязательств перед банком. Если ввести запрос «Сбербанк золотая кредитная карта условия пользования», можно найти перечень обязательных условий банка. Они есть и в договоре, но не все держатели карт внимательно его читают. К сожалению, это является причиной не только лишних затрат, но и прямых убытков клиентов. Важно знать, что статус карты не дает ее владельцу послаблений при расчетах с банком. Все обязательные взносы нужно платить точно в срок, либо заблаговременно, чтобы избежать пени и штрафов за просрочку. Обращаем внимание на услугу «Автоплатеж», подключив которую, можно решить проблемы с напоминанием о сроках расчетов с кредиторами;

- Закрытие карты. Еще одно правило, о котором владельцы кредиток Сбербанка России часто забывают, это закрытие карточного счета. Если нет необходимости в использовании карты, нужно грамотно провести процедуру закрытия. Недостаточно просто погасить остаток лимита, необходимо удостовериться в отсутствии задолженности и подать заявление в банк на расторжение договора. После получения выписки о закрытии счета и отсутствии претензий банка, можно считать процесс завершенным.

Какую кредитку выбрать, классическую или золотую? Ответ индивидуален в каждом случае. При выборе нужно ориентироваться на свои возможности, цели, предпочтения и сравнивать преимущества карточек.

Виза Голд кредитная карта Сбербанка подарит своему владельцу финансовую свободу и возможность расчетов в любой стране мира. При умелом использовании и соблюдении правил, держатель карты получит не только экономию бюджета, но и позитивные впечатления от покупок.

(7 4,00 из 5)

Загрузка…

Как правильно пользоваться кредитной карты Сбербанка?

Чтобы пластиковая карта с кредитным лимитом была удобна в использовании, ее держателю необходимо сперва приобрести некие навыки и умения. Если же не уточнить ряд важных нюансов, такой тип кредитной услуги принесет лишь разочарование.

Тонкости правильного пополнения счета

Держатели кредиток Сбербанка получают возможность не только делать покупки в рамках доступного лимита, но и могут привязать свою карту к популярным электронным кошелькам, настроить автоматическое пополнение счетов, принимать участие в разного рода акциях и программах лояльности и многое другое.

Но чтобы делать покупки, нужно знать, какие методы погашения задолженности доступны. Если клиент желает пользоваться льготным периодом, особенно важно платить вовремя, ведь только своевременное поступление денег на счет – гарантия того, что проценты по кредиту не будут насчитаны.

Первый совет, как правильно пользоваться кредитной картой Сбербанка – ответственно относиться к необходимости регулярно пополнять счет. Вариантов есть несколько, каждый отличается своими плюсами и минусами:

- через банковского сотрудника, обратившись в кассу в ближайшем отделении банка;

- используя для этой цели банкоматы или терминалы – внесение денег наличными;

- безналичные переводы через отделения любых других банков или пополнение посредством использования своего электронного кошелька;

- с помощью сервиса Сбербанк Онлайн или мобильное приложение для смартфонов.

Принцип начисления процентов по кредитной карте

Условия использования кредитной карты Сбербанка подразумевают, что на сумму потраченных клиентом заемных средств будет насчитана комиссия.

Пользоваться заемными средствами можно не только для безналичных расчетов, но и обналичивать деньги в банкоматах и потом расплачиваться наличными. Здесь принцип начисления процентов таков:

- 3% от снимаемой суммы и минимум 199 рублей будет насчитано в любом случае при обналичивании денег в банкоматах сети. А поскольку льготный период в таком случае аннулируется, то на снятую сумму также будет насчитана действующая процентная ставка по договору;

- за снятие денег в банкоматах сторонних банков обязательная комиссия вырастает до 4% плюс ставка по договору.

Отсюда следует, что использование кредитной карты Сбербанка для клиента будет более выгодным в том случае, если с ее помощью он будет проводить только безналичные расчеты.

Информация касаемо комиссий размещена на сайте банка, но,если оформлять карту в отделении, работники банка в основном ограничиваются рекламной информацией о продукте. Поэтому так важно быть внимательным и читать все условия договора.

Обращаем ваше внимание, что, если держатель карты не будет погашать сформировавшуюся задолженность своевременно, на сумму долга будет начислена неустойка в размере 37,8%.

Как правильно определить льготный период?

Каждому держателю кредитки дается 50 дней беспроцентного периода, вот только не все понимают, как пользоваться льготным периодом по карте Сбербанка.

Многие решают, что отсчет 50 дней начинает идти с момента первой покупки в новом месяце и бывают неприятно удивлены, когда оказывается, что нужно оплатить накапавшие проценты. Это заблуждение.

Льготный период берет свое начало с момента активации карточки, длится до формирования выписки по счету (на это отводится 30 дней), а оставшиеся 20 дней клиенту даются на то, чтобы он возместил средства.

Таким образом он никогда не бывает меньше 20 дней, но может быть меньше 50 – это и есть уловка маркетологов. Если неправильно вычислять время действия беспроцентного периода, приходится переплачивать за пользование деньгами.

Пример расчета льготного периода карты

Теперь на примере, что это значит для простого человека. Предположим, карточка была получена и активирована 30 сентября. Обратите внимание, что обычно на активацию требуется не больше 1 дня и как правило это происходит сразу же после ее получения.

В таком случае дата формирования первого отчета – это 30 сентября. На протяжении месяца от этой даты клиенту дается возможность делать покупки в рамках лимита средств, следующий отчет будет сформирован на 30 день, т.е. 29 октября. Еще 20 дней отводится на погашение.

Делать покупки выгодней именно в начале отчетного месяца, в таком случае будет больше времени для того, чтобы полностью возместить потраченное.

Так если после активации карточки 30 сентября первая покупка была совершена 2 октября, то у клиента есть 48 дней льготного периода. Чем позднее будет покупка относительно времени, когда расчётный период заканчивается, тем сложнее потом будет расплатиться. Подробнее о расчетах льготного периода читайте тут — https://bankiweb.ru/kreditnye-karty/kak-rasschitat-lgotniy-period/.

Вот небольшой список правил, как пользоваться кредитной картой Сбербанка Visa:

- не снимайте деньги со счета без острой на то необходимости;

- переспросите у банковского работника точную дату формирования выписки по карте – расчетный период;

- узнайте дату совершения платежа, чтобы льготный период продолжал действовать;

- найдите в договоре на карту сумму обязательного ежемесячного платежа, который необходимо совершить в любом случае, если в рамки беспроцентного периода вы не вписались;

- по необходимости используйте личный кабинет на сайте банка. Это замечательная возможность все просчитать, наглядно увидеть сроки внесения платежа, размер задолженности и, если проценты были насчитаны – еще и их сумму.

Итоги

Как было отмечено выше, банковские карты будут полезными в том случае, если пользоваться кредитным лимитом с умом, не совершая импульсных покупок и погашая сформировавшуюся задолженность в указанные сроки.

Внимательно изучите свой кредитный договор еще до его подписания, чтобы понять, что предложенные банком для вас условия действительно выгодные.

| Карта от Альфа банка 100 дней без% | Оформить карту |

- 100 дней Без % по кредиту;

- Лимитный кредит до 500.

000 рублей;

- Процентная ставка от 14,99%;

- Стоимость годового обслуживания от 1190 рублей;

- Бесплатное пополнение и снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

- 55 дней Без % по кредиту;

- Лимитный кредит до 300.

000 рублей;

- Процентная ставка от 12%;

- Рассрочка под 0% до 12 месяцев;

- Стоимость годового обслуживания от 590 рублей;

- Минимальный платеж до 8%;

- Бесплатное пополнение карты;

- Бонусные баллы за траты по карте;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Восточного Банка | Оформить карту |

- 56 дней Без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 11,5%;

- Стоимость годового обслуживания — бесплатно;

- Выдача по паспорту за 5 минут;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Райффайзенбанка | Оформить карту |

- 52 дней без % по кредиту;

- Лимитный кредит до 600.000 рублей;

- Процентная ставка от 28%;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк 5%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от УБРиР Банка | Оформить карту |

- 120 дней без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 29%;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк 1%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта Рассрочки «Совесть». | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 300.000 рублей;

- До 12 месяцев рассрочки;

- Стоимость годового обслуживания — бесплатно;

- Рассрочка в 50.000 магазинах;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта Рассрочки «Халва». | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 350.

000 рублей;

- До 36 месяцев рассрочки;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк до 7,5%;

- Дополнительный Кэшбэк в балах;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Кредитная карта от Росбанка. | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 300.000 рублей;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк до 10%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Travel-бонусы за каждые 100 ₽.

| Кредитная карта Русский Стандарт. | Оформить карту |

- От 21,9% годовых — процентная ставка;

- Возобновляемый лимит до 300.000 рублей;

- Стоимость годового обслуживания — бесплатно;

- 0% рассрочка до 12 месяцев;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Cashback за покупки.