Ипотека для матери одиночки: особенности получения

Содержание

Одинокая мать с ребенком — это тоже семья!

Нередко женщинам приходится самостоятельно растить детей:

- тем, кто в разводе;

- одиноким матерям, с самого начала воспитывающим детей без отца.

Согласно ч.3, ст. 51 СК, статус одинокой матери устанавливается, если в детское свидетельство о рождении сведения об отце вписываются со слов женщины, без документального подтверждения.

Жилищный вопрос для одиноких женщин с детьми продолжает быть острой проблемой: работать и воспитывать одной ребёнка и так нелегко, тем более трудно скопить средства на свою квартиру. Дают ли для матерей одиночек квартиры, и может ли она взять ипотеку?

Социальные программы для одиноких матерей

К социально уязвимым категориям, которым вынуждено помогать государство, относятся люди:

- чей доход ниже минимального (это позволяет отнести человека к малоимущим);

- условия жизни которых, в соответствии со ст. 51 ЖК, признаны неподходящими, что даёт право признать физическое лицо нуждающимся в улучшении жилищных условий.

Воспользоваться социальной поддержкой государства формально может любой неимущий или живущий в плохих условиях гражданин.

Чаще всего — это люди с ограниченными возможностями, многодетные семьи, выпускники детских домов, одинокие матери, ветераны боевых действий, престарелые… Для них выделяются пособия и разрабатываются специальные жилищные программы, к сожалению, не способные обеспечить жильём всех желающих, что породило большие очереди.

Сегодня отдельных жилищных программ для каждой социальной группы нуждающихся, в том числе и для одиноких матерей, не предусмотрено. В каждом регионе существует свой фонд социального жилья, которое распределяется равномерно между всеми нуждающимися в порядке очередности.

Примерами социальных жилищных льгот для одиноких матерей могут быть:

- выделение из социального фонда бесплатной квартиры (для тех, кто встал в очередь до 2005 г.).;

- социальная аренда;

- льготы по оплате коммунальных услуг;

- выделение государственной субсидии на покупку недорого жилья по себестоимости;

- предоставление комнаты в общежитии.

Комната в общежитии является временной мерой — нуждающаяся в собственном благоустроенном жилье одинокая мать с жилищного учета не снимается.

Какие документы необходимы одинокой матери

Если одинокая мать относится к малоимущим или нуждающимся в жилье, она должна подать документы в органы местного социального и жилищного обеспечения:

- паспорт;

- свидетельства рождения детей;

- справка из ЗАГСа о статусе одинокой матери;

- справка о заработной плате (или получаемых пособиях);

- справка с места жительства;

- заключение комиссии о состоянии жилища (если оно призвано аварийным) и т. д.

Во всех регионах могут быть свои индивидуальные требования, поэтому необходимо в общем справочном регистрационном окне административного органа взять список документов на получение пособия или жилья.

Недостатки социального жилья

К недостаткам относится:

- долгие годы очереди;

- невозможность выбора квартиры (дареному коню в зубы не смотрят: список социальных квартир и застройщиков ограничен);

- строгое соответствие метража представляемого помещения количеству членов семьи:

- для квартир и общежитий нормы различны;

- норма для отдельной квартиры со всеми условиями — 18 кв. м., то есть женщина с одним ребёнком может получить квартиру не более 36 м (допускается 9 кв. м дополнительной площади)

Дадут ли ипотеку матери одиночке?

Не всякий инвалид, и не всякая одинокая женщина, самостоятельно воспитывающая ребёнка, может быть отнесена к малоимущим.

Если платежеспособность работающей женщины отвечает стандартным правилам банков, по которым проводится кредитование, то для неё появляется возможность взять ипотеку.

Есть ли социальная ипотека для одиноких матерей в 2018 году?

Специальных льготных ипотечных программ для женщин, воспитывающих в одиночестве детей, в банках сегодня нет.

- Кредитные организации предоставляют кредиты на льготных условиях только с разрешения местных органов самоуправления на участие одинокой матери в социальной ипотеке.

- При этом недостаточно только субсидии, которая частично покрывает расходы по кредиту: необходимо подтвердить банку, что оставшийся долг будет выплачиваться без проволочек, и зарплата мамы для этого вполне достаточна, то есть долговая нагрузка на неё не превысит 40 — 45%.

- Данная субсидия может быть предоставлена не всякой одинокой матери: преимущество имеют женщины-врачи, учителя, молодые ученые, молодые специалисты, в которых заинтересованы регионы.

Плюсы социальной ипотеки:

- государство может дать субсидию, которая позволит оплатить половину стоимости жилья;

- получить жильё по этой программе может как мать с одним ребёнком и более, так и одинокая девушка вообще без детей: у неё появляется важное преимущество — к тому времени, как у неё будет семья, пусть даже и неполная, жилищный вопрос уже решён, и молодая женщина столкнется с меньшими бытовыми трудностями.

К минусам относится:

- узкая профессиональная специализация, отсутствие право на льготы у женщин любой специальности;

- необходимость отработать 5 — 10 лет на одном рабочем месте, возможно, далеко в глуши;

- возрастные ограничения:

- кредит можно взять до 35 лет;

- ранний возраст погашения кредита (не позднее пенсионного — пока это 55 лет).

Подробнее читайте в статье о социальной ипотеке для врачей.

Программа молодая семья для одиноких матерей

Мать с одним ребёнком — это уже минимальная или так называемая неполная семья, поэтому она может прибегнуть к государственной поддержке в рамках ипотечной программы «Молодая семья» или «Доступное жильё молодой семье».

Все что необходимо — стать в очередь на участие в программе по месту жительства при наличии права на улучшение жилищных условий:

- маленькая площадь квартиры;

- несоответствие жилья санитарно-технических нормам;

- отсутствие другой собственности;

- серьезное заболевание ребёнка или одного из проживающих на общей жилплощади и т. д.

По этой программе женщина может рассчитывать на государственную субсидию в 40%, которую можно потратить на первый взнос или выплаты по процентам.

Имеют право встать в очередь на получение жилья по программе «Молодая семья» женщины до 35 лет, родившие минимум одного ребёнка (для семейной пары наличие детей не обязательно — их отсутствие скажется лишь на размере субсидии — она будет на 5% меньше).

Предоставляемые документы:

- паспорт;

- справка 2 НДФЛ (СНИЛС/ИНН);

- документы, подтверждающие необходимость улучшения жилищных условий (справка с места жительства, выписки из заключений комиссий и т. д.);

- свидетельство о рождении ребёнка;

- документы на приобретаемую недвижимость (после того, как банк рассмотрит заявку на кредит и даст «добро»).

Справка из ЗАГСа о статусе матери-одиночки при этом не нужна, так как банку важно знать не социальный статус, а платежеспособность заемщика. Данную справку одинокие матери и инвалиды если и берут, то не с тем, чтобы разжалобить работников банков (этот народ на жалость не падок), а чтобы заявить о дополнительных своих правах.

Например, уволить мать-одиночку или человека с ограниченными способностями по сокращению штатов не может ни один работодатель, и это служит своеобразным залогом для банка, подтверждающим стабильность дохода, если этот доход, конечно, достаточен, чтобы оплачивать кредит.

С другой стороны, наличие подобного статуса, тем более при небольшой зарплате социально уязвимого человека, может быть подобно приговору: банк может отказать в кредите не раздумывая. Кредиторы прекрасно знают, что выселить в никуда и отобрать жильё спустя трёх месяцев просрочки, у инвалида или матери-одиночки, государство не позволит.

Материнский капитал для одиноких матерей

К сожалению, это программа, дающая возможность получения государственной субсидии в размере 453 000 руб., предназначена только для семей, где после 2007 г. на свет появились вторые, третьи или последующие дети. Одинокая мать не имеет права на сертификат, если у неё после 2007 года родился всего один ребёнок.

Это несправедливо — одинокой женщине и одного ребёнка трудно воспитать, не каждая пойдёт на рождение ещё одного, но таков закон.

Некоторые женщины все же рискуют ради материнских денег на этот шаг, но они должны все тщательно взвесить:

- растить одной двух детей очень тяжело;

- доход семьи рассчитывается на каждого её члена, и женщина просто может не вложиться в детский прожиточный минимум;

- после вычета из её зарплаты тех денег, которые ежемесячно будут уходить на оплату кредита, на проживание может почти ничего не остаться.

Не все банки соблюдают условие о недопустимости превышения кредитной нагрузки (отношению суммы ежемесячного платежа к зарплате заемщика) свыше 40%. Поэтому женщине свою необходимую зарплату нужно самой посчитать.

Это сделать очень просто: нужно разделить сумму ежемесячного платежа, определённую по калькулятору, на 0,4 (максимум на 0,45).

Это даст гарантию, что ни мать, ни её дети не будут вынуждены голодать, или расти, ради ипотеки, без игрушек, гаджетов и компьютеров (впрочем, отсутствие двух последних можно даже считать полезным, но попробуйте это объяснить детям).

Ипотека 6% для матерей-одиночек

Здесь такая же ситуация, как с материнским капиталом: право на фиксированный банковский процент (6%) в течение трёх или пяти лет имеют только семьи, у которых второй (или третий) ребёнок появился в льготный период кредитования, то есть в период между 1.01.2018 и 1.01.2022 гг. Если оба ребёнка появятся в этот период, семья сможет 8 лет наслаждаться государственной поддержкой 6%-й ипотеки.

Следовательно, мать одиночка получит право на ипотеку 6% только при рождении ею второго ребёнка.

Но расстраиваться тем, кто под эту программу не попадает, не следует, так как вполне возможно, что через три года банковский процент может оказаться даже ниже 6%, если только ЦБ сохранит тенденцию выравнивания ключевой ставки, относительно других базисных ставок ведущих стран.

Что делать одинокой матери, если банк отказывает в кредите

Можно получить кредит и с маленьким доходом:

- Если есть кому за вас поручиться, или соучаствовать в заеме, но при этом ответственность падает и на ваших поручителей и созаемщиков: они будут выплачивать кредит за вас, если окажетесь в трудной ситуации.

- Если у родственников есть жильё, которые они согласны представить в дополнительный залог банку.

- Если удалось насобирать денег на покрытие половины стоимости жилья (допустим, собралась сумма на накопительном депозите, получили наследство и т. д.).

- Если женщина находится в разводе и получает алименты на детей от бывшего супруга, они также могут быть учтены при подсчёте дохода.

Ипотека для матерей одиночек в 2018 году в банках

Хотя непосредственно для одинокой матери ипотеки в банке можно и не найти, но можно ведь поучаствовать в семейной или какой-нибудь другой программе. В банках возможны акции со снижением процентов по ипотеке, за ними нужно внимательно следить. Особенно много таких акций в Сбербанке.

Промоакция Сбербанка «Новостройки в ипотеку»

В данный момент в Сбербанке проходит промоакция «Новостройки в ипотеку» от 6.7% (на самом деле от 7.1%) для тех, кто успеет подать заявку до 31.08.2018. По ней можно взять кредит от 300 000 руб. с первоначальным взносом 15%.

Но важно прочитать внимательно все условия до конца. Льготы предоставляются:

- зарплатным клиентам банка (при этом не нужны ни НДФЛ, ни справка по форме банка о доходах);

- тем, кто согласен зарегистрировать ипотечный договор (по закону государственная регистрация сейчас необязательна);

- при согласии застраховать жизнь и здоровье (данный вид страхования добровольный);

- при получении квартиры в кредит на срок не более 12 лет у определенных застройщиков.

В противном случае по всем пунктам штрафные надбавки нивелируют льготный процент, и ипотека для матери одиночки обойдется в 10.5 — 11% (11% — без подтверждения дохода справками).

Чтобы убедиться в этом, уберем галочки в последних четырех полях калькулятора.

Можно заметить, что из-за штрафных надбавок вместе с ростом процента с 7,6 до 10,5% вырос почти на 4500 руб. и ежемесячный платеж по кредиту.

Заключение

Очень жаль, что бесплатную государственную квартиру наиболее незащищенным гражданам (инвалидам, матерям-одиночкам, бездомным и др.) получить сегодня невозможно.

Хотелось бы, чтобы государство не сбрасывало со счетов мам, самостоятельно воспитывающих детей, и дало им хотя бы возможность на материнский капитал при рождении первого (часто и единственного) ребенка. Это упростило бы получение жилья женщине, которой непросто в отсутствии второго кормильца накопить на первый взнос. Не надо забывать, что одинокая мать с ребенком — это тоже семья, пусть и неполная.

Загрузка…

Ипотека для матери одиночки в 2018: как взять ипотечный кредит для матери одиночки без первоначального взноса?

Возможно ли взять ипотеку на квартиру маме одиночке? Ипотечный кредит для матери одиночки без первоначального взноса. Социальная ипотека для матери одиночки.

без первоначального взноса?

Покупка собственного жилья для многих российских граждан является серьезной проблемой. Одиноким матерям, воспитывающим одного или нескольких детей без чьей-либо поддержки, в этом вопросе еще тяжелее.

Ипотека для матери одиночки будет серьезной проблемой, но решать вопрос с жильем необходимо. Поэтому на региональном и государственном уровне разработаны и реализуются меры поддержки такой социально-уязвимой категории населения.

Рассмотрим подробнее вопрос, дают ли матерям одиночкам ипотеку, каковы будут условия и возможны ли льготы.

Возможно ли взять ипотеку на квартиру маме одиночке?

В современных условиях понятие «мать-одиночка» давно устарело и относится, скорее, к терминологии советских времен. Обычно это женщина, воспитывающая одного или нескольких детей, не состоящая в официальном браке. При этом так называемый «гражданский брак» здесь не учитывается.

С точки зрения банков и иных кредитных учреждений матери одиночки в отдельную категорию заемщиков не выделяются, поэтому никакие льготы или лояльное отношение к ним не применяется. Ипотека для одинокой девушки с детьми или без выдается на общих основаниях.

Исключением являются специальные программы социальной ипотеки, которые реализуются на уровне субъектов федерации.

При оформлении льготного ипотечного займа женщина сможет получить единовременную субсидию (безвозмездную выплату из бюджета) на приобретение жилья или иное смягчение условий кредитования (например, пониженную процентную ставку). Все зависит от региона регистрации обращающегося гражданина.Статус матери одиночки для оформления социальной ипотеки обязательно подтверждается соответствующими документами и справками, которые обязательно должны быть предоставлены в уполномоченный орган.

Данная категория граждан имеет больше социальных гарантий по сравнению с некоторыми другими.

К примеру, мать-одиночку довольно проблематично уволить или сократить с работы, что повышает вероятность ее стабильного трудоустройства и получения постоянного заработка.

ВЫВОД: Мать-одиночка, воспитывающая детей без поддержки отца, может получить ипотеку двумя способами: оформить ипотечный кредит на общих условиях в банке или социальную (льготную) ипотеку для социально-незащищенного населения. Конкретный вариант будет зависеть от платежеспособности заемщика, от предлагаемых в регионе программ господдержки и условий по ним.

Социальная ипотека для матерей одиночек

Матери-одиночки, уровень дохода которых не позволяет рассчитывать на получение обычной ипотеки в банке, а жилищный вопрос которых нуждается в срочном разрешении, могут рассчитывать на помощь от государства в виде оформления социальной ипотеки.

Социальная ипотека для любых слоев населения РФ подразумевает предоставление определенных льгот. Льготы по ипотеке матерям одиночкам могут предоставлять в форме:

- субсидии (выделяемая сумма из бюджета будет перечислена в пользу кредитора в счет погашения основного долга, первоначального взноса или начисленных процентов);

- низких процентов по кредиту (величина ставки устанавливается на минимальном уровне, который существенно ниже среднерыночного значения).

Сегодня подобные программы реализуются не в каждом российском регионе. Большинство субъектов федерации, участвующих в реализации социальной ипотеки, являются дотирующими и самодостаточными регионами. К ним относятся: Москва, Рязань, Московская область, Краснодар, Мурманск, Волгоград, Санкт-Петербург, Ростов-на-Дону, Тула, Ставрополь, Нижний Новгород.

В некоторых случаях схема социальной ипотеки выглядит следующим образом:

- мать-одиночка подтверждает свой статус документально;

- встает в очередь, как нуждающаяся в улучшении жилищных условий (путем предоставления субсидии);

- оформляет кредит в российском банке;

- в очередном порядке получает материальную помощь от государства (исключительно целевую), которая направляется на компенсацию задолженности перед кредитной организацией.

В реальности же одинокая женщина с детьми может воспользоваться льготной ипотекой с пониженной ставкой, которая оформляется в установленном перечне банков России.

Условия программыСоциальная ипотека для матери одиночки

Социальная ипотека для матери одиночки может быть получена путем участия в региональной подпрограмме, обозначенной выше федеральной программы «Жилище» или программе «Молодой семье – доступное жилье». В рамках данных программ в банках представлено льготное ипотечное кредитование для молодых семей с детьми. Яркий пример продукт Ипотека для молодых семей» в Сбербанке.

Условия по нему будут следующие:

| Размер заемных средств | Процентная ставка, % в год | Первоначальный взнос, % от стоимости жилья | Срок возврата |

| От 300 тысяч рублей | От 8,6 | От 20 | До 30 лет |

Из таблицы видно, что получить можно сумму, достаточную для покупки жилой недвижимости, при этом ставка будет минимальной, а срок погашения долга, напротив, максимальным (до 30 лет).

ВАЖНО! Молодая семья имеет право рассчитывать на субсидию, размер которой зависит от состава семьи, усредненной стоимости 1 кв. м. в регионе проживания, получаемого дохода. Законодательно величина госпомощи не может превышать 35% от стоимости приобретаемой недвижимости.

Также с начала 2018 года семьи с детьми, в том числе неполные, могут оформить так называемую «семейную ипотеку».

Ключевые условия по ней:

| Величина кредитных средств | Срок погашения | Процентная ставка, % годовых | Первый взнос, % от цены недвижимости |

| От 3 миллионов рублей в регионах (до 8 миллионов в столице, МО, С.-Петербурге и Ленинградской области) | До 30 лет | От 6 | От 20 |

Дадут ли льготную ипотеку матери одиночке

Не каждая семья может позволить себе приобретение нового жилья. Что уже говорить о неполных семьях, где мать самостоятельно воспитывает одного, а может, и двух-трех детей. К счастью, одинокая мама может рассчитывать на банковскую ипотечную программу, и даже на поддержку государства в жилищном вопросе. Осталось узнать, какие существуют условия для реализации льготных программ.

Реально ли взять ипотеку маме одиночке

Статус «одиночки» присваивается женщине с ребенком или несколькими детьми, не состоящей в официальном браке. То есть, даже если у нее есть сожитель, она не перестает относиться к льготной категории.

Кредитные организации, в том числе и банки, не относят матерей-одиночек к отдельной категории, и предоставление кредита для них происходит на общих основаниях.

Поэтому остается рассчитывать только на социальную помощь, предложенную на законодательном уровне. Реализация программы может проходить двумя способами:

- получение единовременной субсидии на приобретение жилища (в виде материальной помощи);

- лояльные условия кредитования.

Важно! Женщине, воспитывающей детей самостоятельно, рекомендуется выяснить о предоставлении льгот в районе проживания. Так в отдельных регионах власти предоставляют социально незащищенной категории социальное жилье бесплатно, либо предлагают специальные условия для оформления ипотеки в банке.

Социальные программы

Если условия проживания женщины с детьми оставляют желать лучшего, а самостоятельно скопить средства для покупки, или хотя бы первоначального взноса для ипотеки, не удается по причине недостаточного заработка, есть смысл обратиться к помощи государства.

Как уже было сказано, государственная помощь предоставляется либо в виде субсидии, либо в предоставлении лояльных условий кредитования (минимальном уровне процентной ставки). Но не в каждом регионе действуют льготные программы кредитования.

Алгоритм получения государственной субсидии

Чтобы получить субсидию от государства, необходимо выполнить несколько действий:

- сбор и предоставление документов, подтверждающих льготную категорию;

- постановка на учет в очередь желающих улучшить жилищные условия;

- оформление кредита в банке;

- ожидание, а затем и получение целевой материальной помощи в порядке очереди.

Сумма, полученная от государства, идет на внесение первоначальной суммы или погашение задолженности по кредиту перед банком.

Размер субсидии подсчитывается индивидуально, и зависит он от состава семьи, среднемесячного дохода и стоимости недвижимости в рассматриваемом регионе за 1 м2. Однако размер помощи не может превышать 35% от общей стоимости недвижимости.

Социальная ипотека для матери-одиночки может быть реализована через программу «Жилище» или «Молодой семье – доступное жилье».

Семейная ипотека

Другой вариант получения государственной поддержки при покупке жилья – программа «Семейная ипотека», действующая с 2019 года.

Условия программы:

- размер кредита – от 3 млн рублей;

- годовая процентная ставка – от 6%;

- первоначальный взнос – 20% от общей стоимости жилья;

- срок погашения задолженности – до 30 лет.

Программа доступна как для полных семей, так и для одиноких матерей. Но главное условие для ее использования – рождение второго или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Ипотека для молодых семей

Для примера рассмотрим программу, «Ипотека для молодых семей». Ее условия такие:

- минимальный размер заемной суммы – 300 тыс.рублей, максимальный – 5–8 млн рублей;

- годовая процентная ставка – 8,6%;

- первоначальный взнос – 20% от стоимости недвижимости;

- срок погашения задолженности – до 30 лет.

Изучив условия кредитования, можно сделать выводы о реальности приобретения собственного жилья. Ведь суммы кредита достаточно для покупки жилплощади, проценты вменяемые, а сроки погашения задолженности максимальны.

Существуют и другие льготные программы, которыми может воспользоваться женщина для приобретения собственного жилья, например: «Молодые учителя» или «Молодые ученые». Но такой вариант подходит только для работников соответствующей области.

Ипотека от Сбербанка

Среди множества банков справедливо будет выделить Сбербанк, который предлагает программу ипотеки для молодых семей. В рамках проекта заемщик может получить сумму, достаточную для покупки жилья, при этом невысокая процентная ставка и длительный период для возврата долга помогут воплотить мечту в реальность.

Самое главное, что Сбербанк учитывает все виды доходов, обозначенные клиентом, в том числе и неофициальные. Поэтому шансы на получение ипотеки для одиноких матерей увеличиваются.

Условия программы для матерей-одиночек:

- Несмотря на то, что традиционно первоначальный взнос составляет 20% стоимости жилья, Сбербанк предлагает одиноким матерям внести лишь 10% от этой суммы.

- В случае получения государственной субсидии, гражданка может использовать ее для первоначального платежа.

- Процентная ставка в рамках программы составляет 12%. Однако в отдельных случаях государство предоставляет помощь в виде погашения процентов по кредиту. Узнать о такой возможности можно в местных органах самоуправления.

- Максимальный возраст клиентки на момент последней выплаты по кредиту не должен превышать 55 лет. Поэтому женщине, которой исполнилось 35 лет, может быть отказано в выдаче кредитных средств.

Неотъемлемое условие для получения кредита от Сбербанка – страхование жизни, здоровья и недвижимости.

Важно! Воспользовавшись программой от Сбербанка, женщина может приобрести только жилье первичного рынка. Максимальная площадь жилплощади в приобретенном не должна превышать 18 м2 на одного человека.

Условия получения

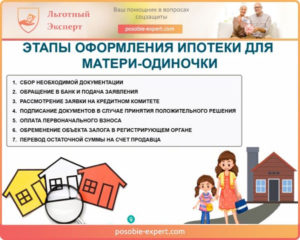

Чтобы воспользоваться социальной программой, женщина должна подготовить документы, подтверждающие ее статус. Кроме того, ей необходимо пройти такие обязательные этапы:

- подготовка и сбор требуемых документов;

- обращение с заявлением в банк;

- ожидание решения от Кредитного комитета по поводу рассмотрения заявки;

- подписание договора при положительном ответе комитета;

- внесение первоначальной суммы;

- предоставление информации о залоговом имуществе;

- постепенное внесение оставшейся суммы на счет продавца.

Здесь приведен порядок стандартной процедуры оформления ипотеки. В зависимости от ситуации список необходимых документов может быть изменен. И в случае получения целевой субсидии заемщик должен приложить к пакету документации соответствующий сертификат.

Требования к заемщику

Желающих получить поддержку государства на приобретение жилья более чем достаточно, но воспользоваться таким правом могут кандидаты, отвечающие таким требованиям:

- действующее гражданство России;

- возраст: от 21 до 35 лет для программы «Молодая семья», и от 21 до 75 лет – для семейной ипотеки;

- наличие стабильных доходов в размере, достаточном для погашения кредита (это подтверждается документально);

- стаж работы на текущем рабочем месте – от 6 месяцев;

- общий рабочий стаж – не менее 5 лет;

- положительная кредитная история.

Конечно, чтобы воспользоваться социальной ипотекой, придется доказать, что других вариантов решения проблемы нет, а семья действительно остро нуждается в новом жилье.

Важно! Наличие статуса одиночки не позволит работодателю уволить женщину с работы. Значит, речь идет о некой стабильности дохода при рассмотрении заявления банком.

Какие документы нужны

Ипотека матерям-одиночкам оформляется после предоставления заявителем списка необходимых документов:

- Паспорт и номер налогоплательщика заемщика денежных средств;

- справка, подтверждающая необходимость улучшения жилищных условиях (выдается территориальным органом администрации);

- заявление с просьбой предоставить кредитные средства для покупки недвижимости;

- справка о составе семьи;

- документы, подтверждающие принадлежность к льготной категории;

- свидетельства о рождении детей;

- данные с места работы с указанием уровня доходов.

В зависимости от условий выбранной программы кредитования приведенный пакет документов может видоизменяться и дополняться.

Куда обратиться

Прежде чем обратиться с заявлением в банк, заемщику необходимо собрать документы в территориальных органах власти.

Справка, подтверждающая необходимость улучшения жилищных условий, выдается комитетом по жилищной политике муниципального образования. Одновременно с этим устанавливается очередность претендента в общем списке кандидатов.

Для получения свидетельства, подтверждающего статус одинокой матери, обратиться нужно в органы социальной защиты.

Как повысить шансы для обычной ипотеки

Для банка в принципе не важен социальный статус или семейное положение заемщика. Главное условие, усиливающее доверие к субъекту – платежеспособность и положительная кредитная история. Поэтому желающий оформить ипотеку на общих основаниях может подать документы, подтверждающие его финансовую стабильность.

Немаловажную роль могут сыграть и другие обстоятельства, указывающие на стабильность заемщика:

- Наличие движимого или недвижимого имущества в собственности, которое может использоваться в качестве залога;

- внесение внушительной части суммы от стоимости жилья в качестве первоначального взноса;

- поддержка поручителей;

- отсутствие темных пятен в кредитной истории.

Большим преимуществом при оформлении ипотеки в банке является возможность привлечения созаемщиков. В их роли могут выступать близкие родственники или друзья заемщика. В таком случае их доходы также будут учитываться при определении финансовой состоятельности, в случае, когда личных финансовые показатели женщины не внушают доверия банку. Созаемщиков может быть не более трех.

Прежде, чем вынести окончательное решение, банк учтет все нюансы, характеризующие благонадежность потенциального заемщика. При этом учитывается количество детей и других иждивенцев, уровень доходов, наличие незакрытых кредитов.

Помощь материнского капитала

Материнский капитал – это вид государственной помощи для семей с двумя или более детьми. Одинокие матери, у которых более одного ребенка имеют такое же право на получение капитала.

Полученные средства граждане могут использовать для решения проблем, связанных с квартирным вопросом, например, внести первоначальный взнос для покупки жилья или погасить имеющиеся задолженности.

Однако если женщине, воспитывающей детей в одиночку, государство выделило целевую субсидию, то использовать материнский капитал для покупки жилья уже не получится. Придется выбирать один из видов помощи, и, как правило, для этих целей используется большая сумма.

Выводы

Покупка жилья – удовольствие не из дешевых, особенно, если семья состоит из одинокой матери с детьми. Но это не повод отчаиваться, если женщина обладает сильной волей и желанием улучшить жилищные условия. Главное, иметь достаточный уровень доходов и положительную кредитную историю.

Мать-одиночка может обратиться в банк для получения кредита на общих основаниях, либо воспользоваться государственной программой для граждан льготных категорий. Вид помощи зависит от места жительства заемщика, ведь для каждого региона России существует отдельная программа государственной поддержки.

Ипотека для матери-одиночки

На каких условиях предоставляется ипотека для матери одиночки с «Сбербанке» или в других финансовых учреждениях? Могут ли дать деньги маме с двумя или тремя детьми?

Статус одиночки подтверждается справкой №25 (взять ее можно в ЗАГСе). После подтверждения женщине могут быть доступны социальная ипотека от Сбербанка; федеральная программа Жилище (и ее подпрограмма «Молодая семья»), а также многие другие.

Одинокие мамы могут воспользоваться кредитной программой Сбербанка «Молодая семья». Максимальная сумма кредита может составить до 80% стоимости объекта недвижимости.

Национальное законодательство не содержит определения понятия «одинокая мать» («мать-одиночка»). Термин «одинокий родитель» можно встретить в ряде актов:

- Семейный кодекс РФ;

- Федеральный закон «О гос. пособиях гражданам, имеющим детей»;

- Федеральный закон «Об актах гражданского состояния»;

- Пост. Пленума Верховного Суда РФ № 1 от 28.01.2014 г. (п. 28) «О применении законодательства, регулирующего труд женщин, а также лиц с семейными обязанностями и несовершеннолетних» (в нем присутствует понятие, но распространяется оно только на правоотношения в области трудового права).

Изучение законодательства позволяет утверждать, что одинокая мать – женщина, получившая справку формы №25 в органах ЗАГС (документ подтверждает статус).

Справка оформляется, если:

- при регистрации ребенка мать не предоставила свидетельство о браке между родителями (и нет указания на отцовство);

- нет заявления о признании отцовства в добровольном порядке;

- нет решения суда об установлении отцовства.

Также статус матери-одиночки получает женщина, которая усыновила/удочерила ребенка, но не состояла в официальном браке.

Получается, что значение имеет только формальный (юридический) аспект – отсутствие документов, подтверждающих отцовство. При этом мужчина может:

- проживать с ребенком в одной квартире;

- содержать семью;

- проявлять заботу и материальную поддержку.

Женщина не теряет статуса матери-одиночки даже после замужества (исключение – ситуация, когда «новый муж» усыновил/удочерил ребенка).

Когда мы выяснили все нюансы со статусом, необходимо найти ответ на вопрос: «Дают ли ипотеку матерям-одиночкам?».

Дают ли ипотеку матерям-одиночкам в Сбербанке или в других банках?

Да, вы можете получить средства на покупку недвижимости в общем порядке или воспользоваться одной из льготных государственных программ (если подтвердите статус):

- Программа «Молодая семья». Участвуют лица не старше 35 лет при покупке недвижимости на «первичке». Программа действует в ряде регионов, а суть сводится к тому, что государство выделяет из бюджета средства на первоначальный взнос. Заемщик может претендовать на льготный период со сниженной процентной ставкой (при рождении второго ребенка – 3 года, а при рождении третьего – 5 лет).

- Программа «Ипотека плюс материнский капитал». Средства, полученные в рамках мат. капитала, можно использовать для погашения первоначального взноса, а также для погашения задолженности (полной или же частичной). Само собой, в банке спросят про сертификат.

- Покупка жилья у застройщика, работающего напрямую с банком (к примеру, «Сбером»). Заемщик должен покупать недвижимость на «первичке». Но выбор объектов, по которым снижена ставка, ограничен.

- Использование социальных региональных программ. Но их условия зависят от конкретного населенного пункта.

Когда вопрос с возможностью получения средств решен, остается разобраться с условиями и требованиями. Как матери одиночке получить льготную ипотеку и какие документы предоставлять?

Оформление ипотеки матери-одиночке: правила, требования, условия

Ключевое требование – наличие стабильного и постоянного дохода. Его размер традиционно должен быть таким, чтобы на погашение кредита уходило не больше 60%. Если размера заработной платы не хватает, то можно привлечь созаемщиков (не больше 3).

Требования по получению ипотеки в банке:

- Гражданство Российской Федерации;

- возраст – от 21 до 75 лет (для кредитов, которые выдаются без подтверждения трудовой деятельности – 65 лет; для «молодой семьи» срок чуть отличается);

- привлечение созаемщиков (если требуется);

- стаж работы – от 6 месяцев на нынешнем месте работы + минимум 1 год общего стажа за последние 5 лет.

Проблемы могут возникнуть, если у матери-одиночки:

- недостаточный доход, а привлечение созаемщиков не «спасает» ситуацию;

- плохая кредитная история;

- выбранный объект не соответствует кредитной политике банка.

Как взять ипотеку матери-одиночке и какие документы необходимо будет предоставить? Общий список включает более 20 штук (но все зависит от конкретной ситуации).

Документы, которые предоставляются для оформления ипотеки

Без подтверждения доходов и трудовой занятости:

- заявление-анкета заемщика;

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность (вы можете предоставить водительское удостоверение; удостоверение личности сотрудника федеральных органов власти; загранпаспорт или страховое свидетельство обязательного пенсионного страхования).

Для подтверждения доходов и трудовой занятости:

- заявление-анкета;

- паспорт с отметкой о регистрации;

- документ для подтверждения регистрации по месту пребывания (если есть временная регистрация);

- документы, для подтверждения финансового состояния и трудовой занятости (действительны 30 дней с момента выдачи).

При залоге иного объекта недвижимости для получения кредита:

- документы по залогу;

- сведения, которые могут быть предоставлены после одобрения банком кредитной заявки:

- документы по кредитуемому жилому помещению (могут предоставляться в течение 90 календарных дней с после принятия решения о выдаче кредита).

Документы для подтверждения первоначального взноса:

- справки;

- выписки, взятые по банковскому счету.

Учитывайте, что банк вправе изменять условия по собственному усмотрению и требовать от заемщика предоставления дополнительных документов.

Если вы претендуете на получение кредитных средств по программе «Молодая семья», то банк дополнительно попросит:

- свидетельство о браке (за исключением предоставления средств людям из неполных семей);

- св-во о рождении ребенка;

- документы для подтверждения родства;

- док-ты для удостоверения личности;

- св-во о перемене фамилии, имени, отчества.

Если заемщик претендует на кредит по программе «Ипотека плюс материнский капитал», то должен будет дополнительно предоставить:

- сертификат на материнский (семейный) капитал;

- справка из Пенсионного фонда РФ об остатке средств мат. капитала.

Место получения кредитных средств

В отделениях Сбербанка России (или любого другого банка), расположенных по месту:

- регистрации заемщика или же одного из созаемщиков;

- расположения кредитуемого объекта недвижимости;

- аккредитации компании-работодателя заемщика/созаемщика.

Сроки рассмотрения поданной кредитной заявки

Документы изучаются не больше 8 рабочих дней. Если вы оформляете заявку перед большими праздниками, то календарно придется ждать до 2 недель.

Кредитные средства предоставляются матери-одиночке единовременно или частями.

Порядок погашения ипотеки

Ипотека в Сбербанке для матерей-одиночек допускает различные способы погашения:

- полное или частичное;

- внесением ежемесячных аннуитетных (равных) платежей.

Если вы хотите досрочно выплатить ипотеку, то отправляетесь в отделение банка и пишете заявление. В нем указываете:

- дату досрочного погашения средств по ипотечному кредитованию;

- сумму средств;

- счет, с которого будут перечисляться денежные средства.

Дата досрочного погашения должна приходиться на рабочий день. Минимальный размер сумм не ограничивается. Плата за досрочное погашение обычно не взимается.

Ответственность за несвоевременное погашение кредита

Банк имеет право взыскать с клиента неустойку. Ее размер соответствует размеру ставки, установленной Банком России на дату заключения договора.

Неустойка начисляется с суммы просроченного платежа с момента просрочки (день, следующий за датой исполнения обязательств) и до момента внесения платежа.

Теперь вы знаете, могут ли дать деньги на покупку недвижимости матери-одиночке.

Условия ипотеки от «Сбербанка» на приобретение строящегося жилья для матери-одиночки

Первый взнос — 10-20% от суммы. Условия можно найти на сайте «Сбербанка»:

- возраст – от 21 до 75 лет;

- стаж работы – от 6 месяцев на текущем рабочем месте (+ 1 год общего стажа);

- размер максимальных и минимальных сумм кредитования в каждом случае определяется индивидуально (зависит от региона);

- срок кредитования – до 30 лет;

- ставка по кредиту может изменяться (уточняйте информацию в официальных источниках).

- условие кредитования – обязательное оформление страхования жизни и здоровья + оформление страховки недвижимости;

- сроки завершения строительства не ограничиваются условиями программы.

Условия ипотеки на покупку готового жилья

- Валюта кредита – российские рубли;

- срок ипотеки – до 30 лет;

- размер первоначального взноса – от 15% (но может увеличиваться по усмотрению банка);

- обеспечение исполнения обязательств – залог объекта (кредитуемого или любого другого);

- возраст заемщика – от 21 до 75 лет.

Заемщик предоставляет стандартный пакет документов. Но в дополнение к нему необходимо будет предоставить подтверждение залога недвижимости.

Ипотека матери-одиночке с одним ребенком окажется под силу. Но все зависит от размера дохода, которым располагает семья. Если средств недостаточно, придется привлекать созаемщиков (до 3 человек).