Что такое ставка рефинансирования ЦБ РФ понятным языком

Содержание

Что такое ставка рефинансирования и как рассчитывается?

Регулированием денежных отношений в России занимается Центральный банк России. Важнейшим инструментом его влияния на финансовый рынок страны является ставка рефинансирования. От её величины зависят процентны кредитов, а также развитие многих сторон экономики РФ. Рассмотрим данный вопрос более детально.

Определение

Ставка рефинансирования – это процентный показатель, по которому ЦБ кредитует банки страны. На её основании региональные банки устанавливают стоимость кредитов, выдаваемых бизнесу и населению, определяют ставки для открытия депозитов.

Ставка рефинансирования ЦБ РФ напрямую влияет на цену банковских кредитов и процент для хранения денег в депозитах.

Данный показатель официально используют для расчетов налоговых сборов, штрафов, пени. Официально понятие введено в январе 1992 года.

В чем заключается отличие ставки рефинансирования от ключевой?

Ключевая ставка появилась гораздо позже (в сентябре 2013 года). Она была востребована как более гибкий инструмент кредитования и регулирования цен. С ее учетом проводятся краткосрочные операции кредитования и рефинансирования банковских учреждений.С момента утверждения ключевая ставка была объявлена основным показателем финансовой политики ЦБ.

Показатель рефинансирования же получил второстепенное значение и с 2016 года его величина отдельно не устанавливается, а приравнена ЦБ РФ к значению ключевой.

Как рассчитывается?

Расчет показателя рефинансирования чаще всего применяется для определения величины неустойки при просрочке выполнения финансовых обязательств. К примеру, при просрочке платежа по кредиту, на физическое лицо налагаются штрафные санкции в виде процентов. В этом случае используется общая формула расчета ставки рефинансирования ЦБ:

неустойка = (сумма к уплате × дней просрочки × учетная ставка) ꞉ 360

- Здесь суммой к уплате обозначается стоимость контракта или определенного обязательства.

- Отсчет дней просрочки начинается со дня, наступившего за датой должного исполнения обязательства.

- Если размер ставки изменялся во время просрочки, то расчет производится сначала по каждому периоду с применением соответствующего значения показателя.

- Годовой период определен как 360 дней согласно актам ВС РФ.

Примером исчисления неустойки по текущему % рефинансирования может служить следующий расчет:

- Цена договора 250 000 рублей;

- Время просрочки 50 дней (с июля 2017).

- Ставка рефинансирования 9,0%.

Рассчитываем по формуле: (250 000 × 50 × 9,0%) ꞉ 360 = 3125, так размер неустойки составил 3125 рублей.

Во многих случаях нормативными актами или сторонами контракта устанавливается норма, согласно которой за день просрочки исполнения обязательства заемщиком перед кредитором начисляется пеня в размере 1/300 ставки рефинансирования от невыплаченной суммы обязательства.В данном случае применяется формула:

пени = задолженность × (ставка рефинансирования ꞉ 300) × дни просрочки

Для чего нужна?

Расчет ставки рефинансирования нужен при исчислении размера:

- неустойки за просрочку исполнения обязательства. При определении пени за каждый день просрочки применяется значение 1/300 действующего показателя рефинансирования от неоплаченной в срок суммы;

- пени при просрочке исполнения налоговых платежей. Также взимается сумма в размере 1/300 от учетного % показателя за день просрочки, согласно ст. 75 НК РФ;

- денежного возмещения за задержку зарплаты работодателем. Размер возмещения не должен быть менее 1/300 части от показателя за день задержки;

- процентов, начисляемых на сумму долга согласно ст. 395 ГК РФ. Исчисляется по общей формуле на основе показателя рефинансирования;

- налоговой базы при налогообложении процентных доходов, получаемых по банковским вкладам в случаях превышения ставки по вкладу над показателем ЦБ РФ на 5 пунктов;

- налоговой базы при приобретении лицом материальной выгоды от экономии на процентах за пользование кредитом, определяемой как превышение процентов за кредит, исчисленных в размере 2/3 ставки ЦБ РФ, над суммой процентов, установленных в договоре.

Изменения ставки рефинансирования за 2017

Действующая ставка рефинансирования ЦБ РФ установлена в размере 8,5% с 18 сентября текущего года.

В таблице представлены изменения размера ставки рефинансирования в течение 2017 года.

| Месяц | Размер % |

| Январь | 10,00 |

| Февраль | 10,00 |

| Март (с 27.03) | 9,75 |

| Апрель | 9,75 |

| Май (со 02.05) | 9,25 |

| Июнь (с 19.06) | 9,00 |

| Июль | 9,00 |

| Август | 9,00 |

| Сентябрь (с 18.09) | 8,5 |

| Октябрь | 8,5 |

| Ноябрь | — |

| Декабрь | — |

Прогноз на 2018 год

Снижение ставки рефинансирования в 2018 году прогнозируется многими специалистам, и прежде всего самим Центробанком.

В сентябрьской информации ЦБ заявлено, что в ближайшее полугодие вероятность снижения ключевой ставки велика. Решение ЦБ РФ будет приниматься с учетом оценки рисков значительного отклонения инфляции от нынешних значений, динамики экономических процессов.

По прогнозам специалистов Высшей школы экономики, размер ставки рефинансирования в 2018 года будет равняться 7,3%.

Ставка рефинансирования: что это такое простыми словами

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

Когда мы берем деньги в долг в кредитном учреждении, мы соглашаемся не только на выплату полученной суммы денег, но и на установленные для выбранного кредитного продукта проценты.

Возникает вопрос: а как эта величина процентов определяется? Почему она равна, например, 10%, а не 20% и не 50%? Все дело в том, что банк сам берет деньги в долг у государства под определенный процент, называемый ставкой рефинансирования или ключевой ставкой. От нее он и пляшет, устанавливая свои проценты для клиентов.

Ставка рефинансирования (ключевая ставка) Центрального Банка (ЦБ РФ) — что это такое и для чего она нужна + актуальная ключевая ставка на сегодня

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

Почему государственный Центральный банк не дает в долг людям напрямую?

ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать».

Получается что банки выступают посредниками, но это даже нам на пользу, так как банковские организации имеют разветвленную структуру с сотнями офисов и банкоматов по всей стране, что позволяет рядовым гражданам найти ближайшее к своему дому отделение и получить необходимые финансовые услуги.

Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже?

Грубо говоря – да, может. Но совсем большую разницу коммерческие банки устанавливать не могут – конкуренция, однако!

Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно.

Правда здесь есть и исключения из правил. Речь идет о кредитных организациях, которые занимаются потребительским кредитованием в крупных магазинах, а также кредитованием с помощью карт, рассылаемых по почте.

Примеры таких организаций: Банк Хоум кредит, Русский стандарт, ОТП банк, Альфа банк, Ренессанс Кредит и другие. Процентные ставки в таких случаях могут достигать 30-70%.

Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Предприятиям еще лучше. Чем больше денег они привлекают в свой бизнес и чем эти деньги дешевле, тем больше товаров они смогут произвести и большую выручку получить.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.Стоить отметить, что помимо перечисленных выше случаев – ставка рефинансирования применяется и в налогообложении.

- В частности налогом облагаются доходы по банковским депозитам, которые превышают ставку рефинансирования + 5 процентных пункта. Например, если вы открыли депозит под 15 процентов годовых, при этом ставка рефинансирования составила 10%.Тогда для расчета мы к 10 прибавляем 5 и получаем те же 15%. То есть налог с дохода по депозиту взиматься не будет.Но если вы затем оформили новый вклад под 16% годовых при той же ставке рефинансирования, то тогда вам придется заплатить налог в 35% с 1% процента дохода полученного по депозиту.

- Также ставка рефинансирования помогает определить сумму компенсации, которую работодатель обязан заплатить работнику в случае задержки заработной платы, отпускных или денег, причитающихся при увольнении.По законодательству работодатель обязан возместить причитающуюся сумму + денежную компенсацию в размере не ниже 1/300 установленной ставки рефинансирования за каждый просроченный день.

- Ну и наконец, ставка рефинансирования применяется для определения пени для лиц, имеющих задолженность по налогам и различным сборам. Для этого используют следующую формулу:

Изменение ставки рефинансирования с 1992 года по сегодняшний день:

| ДАТА | % |

| с 27.04.2018 г. по настоящий момент | 7.25 |

Что такое ставка рефинансирования (ключевая ставка) Центрального Банка (ЦБ РФ) и для чего она нужна + актуальная ключевая ставка на сегодня

Актуальная на сегодня ставка рефинансирования (ключевая ставка) Центрального банка РФ – 7,75% (действует с 17.12.2018 г. по настоящий момент)

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов.

Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования.

За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

Что такое ставка рефинансирования простыми словами, полная инструкция

Что это такое – ставка ЦБ, для чего она нужна? Мы часто слышим об этом показателе, но не все понимают его значение. В статье понятным языком объясняется значение процента рефинансирования ЦБ РФ.

Кстати! Cейчас идет АКЦИЯ от Совкомбанка. Выдают потребительский кредит от 0% годовых! Подробности на сайте банка.

На что она влияет

Влияние ставки рефинансирования на экономику происходит, в первую очередь, путем сдерживания инфляции и девальвации национальной валюты. Это значит, что для принятия решения об очередном пересмотре ставки в большую или меньшую сторону банку нужны сведения об этих показателях.

Воздействие на экономику не происходит стихийно – каждый раз ЦБ анализирует массу параметров, прежде чем в очередной раз уменьшить или увеличить СР.

Для простых граждан, помимо того, что данный показатель отражается на стоимости займов и вкладов, важным также является то, что ключевая ставка влияет на:

- расчет размеров пени по невыплаченным вовремя займам, налогам и штрафам;

- расчет размера налогов на прибыль по денежным вкладам;

- расчет процентов неустойки, которую работодатель должен выплатить работнику за то, что вовремя не выдал ему заработную плату или другие причитающиеся согласно трудовому законодательству выплаты.

Но есть и другие рычаги.

Инфляция

В первую очередь, зависимость видна между тем, какой процент устанавливает ЦБ и тем, какой процент по кредитам и вкладам устанавливают банки.

Во-вторую, оказывается влияние на инфляцию – как мы уже писали выше, это важный инструмент для регулирования инфляционных процессов. Ставка рефинансирования и инфляция находятся в прямой зависимости – чем выше один показатель, тем выше и второй.

Спрос на деньги при росте ставке снижается – никто не хочет брать дорогие кредиты. Одно дело, купить диван, переплатив 18 % от его стоимости за счет взятого кредита.

И совсем другой дело, когда переплатить придется уже четверть от его стоимости, а то и больше.

В таких случаях люди либо стараются занять деньги у знакомы, либо накопить, или же вовсе отказаться от дорогостоящей покупки, пересмотрев свои предпочтения и структуру расходов.

Расчет процентов

Часто возникает необходимость рассчитать проценты по ставке рефинансирования. К примеру, для вычисления размера пени за пользование чужими денежными средствами. По какой формуле они вычисляются?

К примеру, процентная ставка упоминается во многих договорах как точка отсчета для размера штрафов и пени при несвоевременной выплате денежных средств, одолженных или заработанных.

В банках так рассчитывают, чему будет равна неустойка при просрочке очередной выплаты по займу. Чтобы узнать этот уровень, необходимо в формулу вставить следующие величины:

- текущий размер, которому равна в России ставка рефинансирования,

- количество дней, на которое был просрочено внесение платежа,

- сумма, которую клиент задолжал банку (то есть, не весь остаток по кредиту, а именно та сумма, которую заемщик должен был внести в дату очередного платежа, но не внес).

При этом размер процентов, под которые был оформлен кредит, значения не имеет.

Формула размера пени выглядит следующим образом:

- вычисление однодневной ставки путем деления ставки рефинансирования на количество дней в году;

- умножение полученного числа на количество дней, в течение которых была допущена просрочка;

- умножение полученного числа на сумму, которую заемщик не внес в банк вовремя (сумма задолженности).

Что означает данная формула на практике – рассмотрим на конкретном примере.

К примеру, в дату очередного платежа заемщик не внес сумму в размере 10 000 рублей. Образовалась задолженность, которую он просрочил на 20 дней. Какой штраф за это время успел набежать, вычисляется следующим образом:

7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

0,0212 (%) * 20 (дней) = 0,425.

0,425 * 10 000 (рублей) = 4 246 рублей.

Именно такую сумму придется доплатить заемщику, если он вовремя не запросил реструктуризацию кредита (к примеру, отсрочка платежа) в своем банке по уважительной причине.

: До какого года продлен срок действия материнского капитала?

Когда происходит повышение ставки рефинансирования?

Значение ставки рефинансирования является одним из ключевых факторов состояния экономики страны. Чем больше растет ставка, тем сильнее увеличивается спрос на вложения от иностранных инвесторов. Национальные банки дают возможность увеличить проценты по депозитам, тогда вкладчикам становится очень выгодно инвестировать в них денежные ресурсы.

С другой стороны, увеличение ставки рефинансирования влечет за собой повышение стоимости кредитных средств в стране, в связи с чем малым и средним предпринимателям становится невыгодно оформлять кредиты и получать деньги для усиления оборотов производства. После поднятия учетной ставки может начаться безработица и наблюдаться уменьшение количества денежных ресурсов в свободном обращении.

Когда происходит повышение ставки рефинансирования ЦБ, какая причина может стоять за этим? Главный момент — это ухудшение общей экономической ситуации. Чтобы стабилизировать положение, поднимают процентную ставку. Какие результаты это приносит?

- Центральный банк повышает ставку рефинансирования.

- Для коммерческих и финансовых организаций происходит подорожание денежных средств.

- Впоследствии увеличиваются процентные ставки по кредитам.

- Становится невыгодно занимать средства в долг — объемы кредитования сокращаются.

- Из-за малого оборота денежных ресурсов падает покупательская способность населения.

- Происходит снижение спроса на товары и услуги.

- Продавцы замедляют рост цен, чтобы восстановить уровень продаж.

Так приостанавливаются инфляционные процессы за счет небольшого спада экономических показателей в стране. Повышение главной учетной ставки ограничивает доступ экономики к кредитно-валютным ресурсам.

В идеале ставка рефинансирования должна сохраняться на таком уровне, чтобы вклады приносили доход, а возможность кредитования была доступной для юридических (предпринимателей) и физических лиц (обычных граждан).

Кто устанавливает ставку рефинансирования

Ставка рефинансирования в России устанавливается Центробанком. С года это понятие устарело и теперь оно приравнивается к ключевой ставке, которая определяет, под какой процент ЦБ выдает кредиты коммерческим банкам сроком на одну неделю. А также это минимальная ставка, под которую выдаются займы банкам. Под такой же процент ЦБ принимает депозиты.

Кто устанавливает размер данного показателя? Определяет ставку рефинансирования Совет Директоров ЦБ (или Банка России, как его еще называют). О том, какое именно решение было принято, сообщается в официальных источниках, где публикуются Постановления Центробанка.

От чего зависит, как часто будут пересматривать принятое значение? От текущей экономической ситуации в стране. Иногда Совет Директоров собирается с этой целью трижды в год. Иногда – чаще. Так, в 2017 году показатель менялся 6 раз, причем, ставка за год уменьшилась на 2 %. А это значит, что инфляция была невелика.

Мы разобрались, каким органом утверждается размер данного показателя. На что еще, кроме цифр инфляции, он ориентируется:

- на состояние финансового рынка в целом, царящие там настроения и происходящие объективные процессы,

- на цены на углеводороды,

- на интерес, который граждане проявляют к кредитам,

- и т.п.

Можно прогнозировать, каким будет данный показатель. Но рассчитать его заранее по определенной формуле нельзя.

Где используется ставка рефинансирования

ЦБ РФ устанавливает ставку не каждый день. Обычно показатель действует несколько месяцев до следующего изменения.

По

На процент рефинансирования опираются банки и государство в вопросах налогообложения, расчетов доходности банковских вкладов. Некоторые примеры:

- Налоги взимаются в случае, если доходы по рублевым депозитам превысят 5% от ставки ЦБ РФ.На сегодня ставка составляет 10,5%. Таким образом, владелец вклада, получивший доход свыше 15,5% годовых, заплатит налог. С суммы, превышающей это значение придется уплатить подоходный в размере 35%.

- Налоговая служба взимает пени и штрафы от суммы нарушений под процент ЦБ.Частные налогоплательщики и представители бизнеса, просрочив дату обязательного платежа по налогам и сборам, заплатят за каждый день просрочки пеню по ставке ЦБ.

Как менялась ставка рефинансирования за последние годы

Приведем список, как менялась ставка рефинансирования по годам:

- 2005 год 13%;

- 2007 – 10,5%;

- 2008 – 12%;

- 2009 – 9%;

- 2010 – 8%;

- 2011 – 8,25%;

- 2015 – 8,25%;

- 2016 – 11%.

Обратите внимание, что на июнь 2017 года ставка рефинансирования 9%

Как видно в текущем году ставка рефинансирования 9%. А ставка по кредитам в банке колеблется от 14,5% (базовая ставка по потребительскому кредиту в Сбербанке России) и выше. В среднем сегодня взять потребительский кредит можно поставки до 20%. Что более чем в 2 раза выше ставки рефинансирования.

Таким образом, можно сделать определенный вывод, что финансовая ситуация в нашей стране полностью зависит от такого понятия, как ставка рефинансирования. Что это такое простыми словами? А именно это ставка, под которую коммерческие банки получают денежные кредиты от Центробанка.

: Страхование недвижимости: это способ ее защиты от ущерба

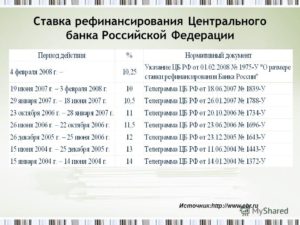

История в таблице и графике

История СР берет начало года. С тех пор она успела измениться уже не один десяток раз. Отследить изменения за последние годы можно в приведенной ниже таблице.

Как видно из таблицы, меняется СР как трижды в год, так и гораздо чаще. Так, в 2008 году она менялась 6 раз. А в 2009 году – целых 9 раз, то есть, практически каждый месяц.

Это было вызвано тем, что 2008 году разразился экономический кризис, который затронул не только Россию, но и многие страны мира.

Роль регулятора в такой ситуации многократно возрастает, так на нем лежит задача обеспечения стабильности национальной валюты и инфляции.

Так же можете оставить свой отзыв ниже в или задать вопрос

| Поделитесь в соц.сетях: |

Ставка рефинансирования ЦБ РФ на сегодня 2018 год ЦБ РФ

Ставка рефинансирования ЦБ РФ на сегодня 2018 год была приравнена к действующей ключевой ставке, которая равна 8,25%. Таблица динамики изменений ставки: http://online-buhuchet.ru/tekushhaya-staa-refinansirovaniya/Правительством совместно с Банком России 11.12.2016 г.

было принято решение по корректировке СР, оно предусматривает, что:• С января 2016 в нормативных документах вместо понятия СР буде использовано понятие ключевой ставки.

• С января 2016 в СР приравнивается к ключевой ставке.

Дальше изменение этих ставок будет происходить одновременно.

Что такое «ставка рефинансирования» понятным языком

Что такое? Ставкой рефинансирования является величина денежного снабжения банков России Центробанком. ЦБ кредитует коммерческие банки, а они кредитуют организации и граждан. То есть, например, коммерческий банк берет у ЦБ 5 млн.

долларов под 8,25 процентов годовых, а кредиты гражданам он выдает под 18 процентов годовых, таким образом, он получает прибыль. Через год он вернет ЦБ 5 миллионов долларов, плюс 8,25 процентов.

В США тоже есть такое понятие, хотя у них под этой фразой понимается процентная ставка по кредитам сроком до следующего дня («overnight»).

Как рассчитать стаку рефинансирования на сегодняшний день

Действующая СР не должна рассчитываться самостоятельно, потому что ее величину устанавливает ЦБ. Узнать, какая* она на сегодняшний день, можно зайдя на официальный сайт: ссылка 1 — здесь есть вся история величины СР за весь период ее действия, начиная с 1992 г.

Расчет пени по ставке рефинансирования онлайн калькулятор

Приравнение СР к КС, в первую очередь, обернулось ужесточением санкций по просроченным платежам.

От ее показателя зависит расчет:• % за невозвращенную вовремя переплату по налогам;• Максимальной суммы % по кредитам в рублях, которую разрешено учитывать в расходах компании;• Материальной выгоды;• Пени по налогам;• Компенсацию за невыплаченную вовремя заработную плату;

• % за использование д/с.

На сегодня единственный официальный онлайн-калькулятор удален. Однако, посчитать величину пени можно, в этом поможет одна формула: сумма дней просрочки х величину задолженности х Ставка рефинансирования в 2018 году / на 300.Налоговым кодексом утвержден размер пени как одна трехсотая от СР.

Когда пени начисляются на суммы в валюте, ее нужно конвертировать и сделать расчет пени в рублях.

Сколько процентов сейчас

Сейчас ставка рефинансирования составляет 8,25 процентов, этот показатель неизменен с ноября 2017 года.

Текущая по кредиту

При задержке по кредиту, пени следует рассчитывать с величиной СР 8,25 процентов.

Калькулятор пени по ставке рефинансирования калькулятор онлайн

Лучше что бы для расчета использовалась конкретная формула, т.к. при использовании онлайн-калькулятора человек может ввести себя в заблуждение, если будет введена неправильная ставка рефинансирования ЦБ РФ на 2018 год.

Действующая формула

При необходимости подсчета пени, нужно пользоваться формулой:

Дни просрочки х Сумма задолженности х СР / 300.

В чем разница между ключевой ставкой и рефинансированием

Ключевая ставка – это такая ставка, под которую ЦБ дает кредиты другим банкам на одну неделю, и под которую он принимает на депозиты денежные средства. В 2018г. она сравнялась со СР.

Таким образом, ключевой показателем регулируются краткосрочные отношения банков с ЦБ, она влияет на то, сколько банки будут выплачивать за предоставленные им средства на короткий временной период.

А ставка рефинансирования влияет на то, сколько банки будут выплачивать за средства, предоставленные им на длительный период, а так же на величину пеней и штрафов в стране.

В данный момент, из за роста ключевой ставки, у банков нет возможности играть на росте валют, а процентные показатели, под которые выдаются кредиты, будут увеличиваться , т.к. банки ориентируются на величину этой ставки.

Ключевой показатель снизили на 0,5 %. Это понижение действовало до 29.07.16. К такому решению Совет директоров ЦБ побудили следующие моменты:

• На мировых рынках ситуация складывается удачнее, чем ожидалось;• Темпы роста цен снижаются;• Инфляционное давление не усиливается;

• Развиваются процессы импортозамещения.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

(9 4,33 из 5)

Загрузка…

Ставка рефинансирования — что это и чем отличается от ключевой ставки

Евгений Маляр

24 августа 2018

# Рефинансирование

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ. На данный момент она составляет 7,75%.

- Функции Центробанка

- Что собой представляет ставка рефинансирования?

- Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

- Роль ставки рефинансирования в экономике разных стран

- Когда применяется удвоенная ставка рефинансирования?

- Ключевая ставка и ее отличие от ставки рефинансирования

- Еще одно значение термина

Ставка рефинансирования – это один из инструментов Центрального банка, с помощью которого он выполняет часть своих функций. Об этом термине будет рассказано в предлагаемой вниманию статье подробно и самым понятным языком.

Функции Центробанка

Назначение ЦБ РФ состоит в оптимальном регулировании финансов (распределительных отношений) государства. Простыми словами, главная задача Центрального банка России – создание условий для развития национальной экономики. Основных функций у него шесть.

- Эмиссия денежных знаков. Чтобы в этом убедиться, достаточно посмотреть на любую банкноту и прочитать, что она является «билетом Банка России». ЦБ печатает деньги и чеканит монеты.

- Осуществление государственной кредитной политики. Для этого существует два инструмента – экспансия и рестрикция.

- ЦБ является правительственным банкиром. Он обслуживает госбюджет и госдолг.

- Банковское обслуживание коммерческих банков. С населением и предприятиями ЦБ не работает. Он осуществляет надзорные функции по отношению к финансово-кредитным коммерческим учреждениям, устанавливает для них правила и лимиты, выдает им ссуды, лицензии, переучитывает их векселя.

- В ЦБ хранятся золотовалютные запасы.

- Центробанк осуществляет регулирование экономики и банковской системы страны (валютное, кредитное, учетное, резервное и т. д.).

Для реализации части этих функций и пополнения бюджета используется ставка рефинансирования. Теперь о том, что это такое.

Что собой представляет ставка рефинансирования?

В экономике, как и в любой другой области деятельности, нет такого параметра, про который можно было бы сказать, что чем он больше (или меньше), тем лучше. Хорошо ли, если кредиты станут дешевыми? Для потребителей безусловно это так. Экономическая жизнь активизируется, товарооборот растет, население богатеет.

Однако переизбыток денег у людей на руках приводит к инфляции. Продавцы на растущие доходы физических лиц реагируют поднятием цен по всем законам классического рынка. Примером может служить любая богатая страна: платежеспособность населения больше, вследствие чего товары стоят дороже.

Реальная финансовая ситуация оценивается по ППС (паритету покупательской способности). К примеру, в России месячная зарплата в эквиваленте тысячи долларов США считается очень неплохой, а в Америке на такую сумму вряд ли получится вести полноценную жизнь.

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ.

Это означает, что любое финансовое учреждение может выдавать займы населению и бизнесу только за определенную плату, имеющую нижний предел.

Процент, взимаемый коммерческим банком, состоит из ставки рефинансирования ЦБ и его собственного интереса (прибыли). Конкуренция вынуждает финучреждения оптимизировать вторую составляющую, а величину первой устанавливает государственный регулятор.

Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

Центральный банк часто называют финансовым регулятором национальной экономики, подчеркивая тем самым его роль в управлении инфляционными процессами. Значение процента рефинансирования зависит от динамики ценовых изменений. Принцип довольно прост, а вариантов действий всего три.

- Если уровень инфляции понижается, то Центробанк удешевляет кредиты, тем самым вызывая повышение предпринимательской активности.

- При повышении потребительских цен ставку рефинансирования увеличивают до тех пор, пока уровень инфляции в стране не достигнет приемлемого значения.

- Когда вмешательства регулятора не требуется, ЦБ оставляет ставку рефинансирования неизменной.

Конечной целью регулирования является не полное устранение инфляции, а поддержание ее в разумных рамках.

Само по себе это понятие не имеет однозначно негативного смысла, если рост цен не приобретает гипертрофированной или «галопирующей» формы.

«Ползучая» или «подавляемая» инфляция позитивно влияет на темпы экономического роста, побуждая население запускать в оборот сбережения в противовес их хранению «в чулке».

Дефляция (то есть отрицательное значение инфляции) оказывает на финансы гнетущее воздействие. При падении цен стимулов тратить деньги намного меньше – их выгодней хранить, чтобы позже на ту же сумму купить больше.

По динамике изменения ставки рефинансирования можно судить о целях государственного регулятора на том или ином временном промежутке.Примером может служить график изменения ставки рефинансирования ЦБ РФ с 1991 года.

Из приведенной диаграммы видно, что Центробанк снижает ставку рефинансирования если уровень инфляции невысокий. В отдельные периоды ее стремительного роста (1993–1998 годы) наблюдаются очень высокие значения, превышающие иногда 200%.

В настоящее время ставка составляет 7,75%, что свидетельствует о возможностях и желании регулятора стимулировать развитие реального сектора российской экономики.

Роль ставки рефинансирования в экономике разных стран

Центральные банки различных стран и надгосударственных объединений устанавливают разные ставки рефинансирования в диапазоне от 40% (Аргентина) до нулевых и даже отрицательных значений (Швейцария – минус 0,75%, Дания – минус 0,65%).

Фактически это означает, что через год коммерческий банк должен вернуть государственному регулятору сумму, меньше полученной.

Такая мера также является вынужденной, так как кризис перепроизводства в этих странах приводит к снижению цен. Возникает дефляция, она становится больше, вследствие чего пропадает стимул заниматься инвестированием и бизнесом. Процент занятости населения падает, проявляются другие негативные тенденции.

Некоторые государства пытаются бороться с этими явлениями методами искусственного оживления деловой активности, субсидируя кредитование.

У ведущих мировых экономистов нет единого мнения по поводу того, насколько такая экономическая политика верна. Есть специалисты, считающие (во многом справедливо), что она не соответствует принципам свободного рынка и не демонстрирует высокой эффективности в условиях ограниченной емкости сбыта национального продукта.

Насколько справедливы суждения о том, что эта «микстура от дефляции» лишь отдаляет неизбежную стагнацию, покажет время.

Впрочем, и излишне высокие ставки рефинансирования свидетельствуют о наличии кризисных явлений в национальной экономике. «Дорогие деньги» становятся неподъемным грузом для развивающегося бизнеса, нуждающегося в кредитовании.

Когда применяется удвоенная ставка рефинансирования?

Ставка рефинансирования используется не только в расчетах банковских процентов. Она служит базой определения сумм различных штрафов, пени, неустоек и налоговых вычетов.

Например, предприятию, оплатившему счет по контракту, не был своевременно отгружен товар. В течение просроченного времени средства были «заморожены», выведены из оборота и не приносили запланированной прибыли. Если бы предприятие хранило эти деньги на своем банковском счете, на них начислялись бы проценты.

Согласно действующему законодательству, бухгалтерия рассчитывает неустойку по формуле:

Где:Н – сумма неустойки, руб.;СР – средняя ставка рефинансирования ЦБ в процентах;300 – количество рабочих (банковских) дней в году;N – количество рабочих дней просрочки платежа;СПЗ – сумма просроченной задолженности.

Рассчитанная сумма в большинстве случаев лишь частично покрывает понесенные убытки – даже теоретически они в разы больше. По этой причине при заключении договоров в качестве штрафного коэффициента указывается двукратная величина ставки рефинансирования Центрального банка РФ.

Ее величина может меняться в течение периода действия договора и даже времени просрочки, что затрудняет расчеты. Для удобства разработаны специальные виртуальные калькуляторы, учитывающие динамику ставки рефинансирования ЦБ РФ.

Ставка рефинансирования играет также фискальную роль. Если депозитный доход превышает ее на 5% и более, то сумма разницы подлежит налогообложению на общих основаниях.

Ключевая ставка и ее отличие от ставки рефинансирования

Понятия ставки рефинансирования и ключевой ставки во многом сходны. Более того, их величины в настоящее время сравнялись. Однако есть между этими показателями и некоторые различия.

В 2013–2016 годах ставка рефинансирования считалась главным инструментом регулирования инфляционных процессов и валютного курса рубля. По этой причине ее часто меняли.

Механизм использования и таргетирование аналогичны для обеих учетных ставок – при росте цен ограничивался доступ к кредитам. Несмотря на то что эта мера отчасти тормозит общую экономическую активность, во многом она играет позитивную роль. В частности, значительно сокращается количество непродуктивных спекуляций на валютном рынке.

Основным критерием различия ключевой ставки и ставки рефинансирования является расчетный срок выдаваемых Центральным банком кредитов.

Для ключевой ставки он составляет от одного до семи дней. Изначально такие «экспресс-кредиты» обходились заемщикам (коммерческим банкам) дороже. При этом размер обеих ставок все равно указывался в годовом выражении.

Ставка рефинансирования представляет собой процент за пользование долговременными займами ЦБ.

Другие различия приведены в таблице:

| Признак различия | Ставка рефинансирования | Ключевая ставка |

| Экономический смысл | Верхний предел ставки по операциям ЦБ РФ | Средняя точка «коридора» условий предоставления или изъятия ликвидности |

| Сфера дополнительного применения | Расчет пени, штрафов, неустоек, налоговых вычетов и пр. | Расчет диапазона процентов по долговым обязательствам |

| Финансовые услуги, на стоимость которых влияет показатель | Коммерческие кредиты | Краткосрочные сделки РЕПО (покупка с обязательством обратной продажи) |

Еще одно значение термина

Кроме макроэкономического смысла понятие ставки рефинансирования может означать процент, указанный в договоре перекредитования, заключенный физическим или юридическим лицом. Подобные операции совершаются часто. Их смысл в погашении одного кредита путем оформления другого на более выгодных условиях.

Как правило, ставка рефинансирования при смене банка-кредитора ниже, чем при первичном кредитовании.