Что такое социальная ипотека в 2019 году: перечень документов

Содержание

Социальная ипотека: условия социальной ипотеки в 2019 году

Приветствуем! Сегодня мы узнаем, что такое социальная ипотека, кто может её получить. Как оформить социальную ипотеку. Как взаимодействуют банки и социальная ипотека. Дочитайте пост до конца и вы узнаете все новости 2019 года по этой теме.

Что это за ипотека такая

Обзавестись собственным жильем можно за счет собственных средств, у кого таковые имеются, а можно прибегнуть к помощи банков и использовать ипотечное кредитование.

Но что делать, если доходы не позволяют воспользоваться ни одним из этих способов? На помощь приходит социальная ипотека.

Именно она существует в нашей стране для решения жилищного вопроса граждан со средними и низкими доходами.

В чем разница обычного кредита от льготного? Первая выдается коммерческим банком клиенту, который гасит кредит и проценты по нему собственными средствами. Отсюда следует, что потребитель может рассчитывать только на свои силы.При этом годовая ставка за пользование заемными средствами и первоначальный взнос будут довольно немаленькими. Договор социальной ипотеки будет включать в себя третью сторону соглашения – государство.

Здесь его роль заключается в поддержании интересов обеих сторон: возмещение банку его коммерческой выгоды и обеспечение граждан РФ доступным жильем.

Социальное ипотечное кредитование является правительственной программой, реализацией которой занимаются на уровне субъектов. Поэтому в каждом регионе она имеет свои особенности, о которых можно узнать в местных органах власти по месту жительства, либо в АИЖК.

В чем суть в соципотеке? Смысл в том, что жилсоципотека будет оформлена с той или иной поддержкой государственного бюджет. А в каком размере – зависит, под какую категорию льготников Вы подходите.

По сути социальная ипотека — это сложное понятие, которое включает в себя ряд программ поддержки населения со стороны государства в рамках решения жилищного вопроса.

Их очень часто путают и смешивают в одно понятие.

Следует разделить понятие «социальная ипотека» на ряд производных:

- Социальная ипотека в банках и партнерах АИЖК (ипотека, которая дает ряд льгот на ставку, срок ипотеки, размер ПВ и т.д. работникам социальнозначимых и бюджетных учреждений, а также многодетным семьям).

- Подпрограмма «Жилье для российской семьи» (позволяет получить скидку на квартиру у компаний застройщиков, которые участвуют в программе, нуждающимся в улучшении жилья, малоимущим и опять же бюджетникам разных уровней, а также молодым семьям с детьми. Ставка ипотеки остается в рамках стандартных программ банка).

- Подпрограмма «Молодая семья» федеральная и местного уровня (необходимо получить сертификат об участии в программе, чтобы вас признали нуждающимся в улучшении жилищных условия, тогда государство выделит субсидию на приобретения жилья до 35% от стоимости квартиры).

- Региональные субсидии (пример Республика Татарстан, где есть и пониженная процентная ставка по ипотеке и скидка на жилье).

- Программы поддержки государством военослужащих, материнский капитал.

В определенных случаях помощь государства будет составлять 10-50% от стоимости квартиры. Есть региональные субсидии, которые возмещают 100 процентов цены жилья, а гражданину остается лишь платить проценты банку. Молодым людям такая поддержка может составить 30%, а для молодых семей с детьми – 35% рыночной стоимости жилища.

Существуют следующие условия социальной ипотеки:

- Максимально низкая процентная ставка. На сегодня, она составляет 7,55%;

- Минимальный первоначальный взнос 10%;

- Более длительный срок кредитования;

- Субсидии из бюджетов разных уровней на возмещение части стоимости жилья. Один из примеров – это компенсация ежемесячных взносов по социальной ипотеке для некоторых бюджетников в период всего срока кредита;

- Отсрочка платежа или реструктуризация. В разных случаях от 1,5 до 3 лет;

- Уменьшение размера ежемесячного взноса путем рефинансирования;

- Строительство с господдержкой недвижимости эконом-класса и реализация ее по льготным ценам определенным категориям граждан;

- Единовременные субсидии на улучшение условий жилья. Один из таких примеров – материнский капитал.

Кто может ее получить

Кто имеет право? Многие граждане не подозревают о существующей для них возможности обретения жилья по льготным условиям. Для этого нужно знать, кто может получить социальную ипотеку.

На получение могут рассчитывать в 2019 году:

- многодетные семьи;

- неполные семьи, чей доход упал на 30%;

- инвалиды и семьи, воспитывающие детей-инвалидов;

- молодые семьи до 35 лет с детьми и без;

- некоторые категории врачей, учителей и ученых;

- работники научных муниципальных и госучреждений;

- трудящиеся наукоградов;

- военные-участники накопительной системы;

- ветераны боевых действий;

- молодые специалисты;

- работники культуры, соцзащиты и учреждений занятости населения;

- специалисты спортивных организаций;

- трудящиеся оборонно-промышленных комплексов;

- малоимущие.

Кому положена социальная ипотека в Московcкой области вы можете узнать из нашего прошлого поста.

Участники программ – это платежеспособные работающие граждане РФ, имеющие стабильные доходы и способные оформить займ, т.е. отвечать условиям его предоставления; обладающие в накоплении средствами для первоначального взноса. Их кредитная история должна быть положительной.

Они должны быть признанными в потребности улучшения жилья или жителями аварийного фонда (для ряда подпрограмм). Для бюджетников требуется иметь трудовой стаж по профессии от трех лет и более в госструктурах. В фонд жилищная социальная ипотека подпадают граждане от 18 до 54 лет с непрерывностью стажа на одном месте не менее шести месяцев.

Военные, отслужившие не менее десяти лет. Более подробные условия следует рассматривать под конкретные программы.

Как оформить

Прежде всего нужно убедиться, что вы входите в какую-либо категорию льготников. В зависимости от типа программы обратиться сначала в органы власти и/или в банк. Если так, то следующим шагом станет сбор необходимых документов.

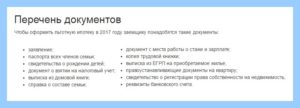

В базовый список таковых входят:

- заявление желающего на социальную ипотеку;

- копия паспорта заявителя;

- справка с места работы о доходах по форме 2НДФЛ;

- заверенная копия всех листов трудовой книжки;

- документ, подтверждающий факт нужды заявителя в жилье или улучшении жилищных условий;

- документ о том, что состоите в очереди на решение жилищного вопроса в местных органах власти;

- выписка из домовой книги или справка о составе семьи;

- свидетельство о браке;

- свидетельства о рождении детей.

Данный перечень является основным и базовым для всех категорий льготников и дополняется в зависимости от того, какая социальная программа Вам подходит. Какие документы нужны еще, можно узнать подробнее из остальных статей нашего сайта.

Потребуется специальный сертификат для того, чтобы стать участником программы «Молодая семья» в 2019 г. Необходимо уведомить местные органы власти и банк о своем намерении получить льготный кредит для покупки квартиры и попасть в итоговый список.

Когда списки таких участников сформированы, муниципальный орган власти получает из бюджета деньги на субсидии и распределяет их. К тому времени потребуется дать уже оформленный с банком кредитный договор.

Банки и социальная ипотека

Банки и социальная ипотека. Наряду с программами, которые создал государственный аппарат, некоторые банки создают собственные продукты льготного кредитования, определяют собственные списки, кому дают их.

Об этом можно узнать непосредственно в отделениях кредитных организаций вашего города, по горячей линии или на сайте каждого конкретного банка через личный кабинет. Там же оставить свои вопросы и отзывы, а так же почитать отзывы действующих клиентов.

На нашем сайте Вы можете использовать калькулятор для расчетов и сравнения более выгодного предложения индивидуально для Вас.

Наиболее выгодные предложения по данной программе в 2019 г. предлагает НОАИК — партнер АИЖК в Новосибирске, например, Ставка 10,95 на готовое жилье и 11,2 на период стройки.

Ипотека для военнослужащих предполагает открытие именного накопительного счета. Государство ежемесячно перечисляет на него определенные суммы, регулярно индексируемые. Деньги впоследствии могут расходоваться на приобретение жилья.Использовать можно и во время несения службы и после ухода в запас. Такой продукт в 2019 году доступен всем молодым офицерам, даже уже имеющим в собственности недвижимость. Кредитованием военных по НИС занимаются несколько банков.

Максимальная сумма по военной ипотеке в 2019 году и другие моменты разобраны в нашем прошлом посте. Также можете использовать наш кредитный калькулятор для расчета.

Преимуществом является вынесение решения в течение трех дней с минимальным пакетом документов. Единственное требование к заемщику – срок несения службы не менее трех лет.

Чтобы узнать размер ежемесячного взноса по займу, используйте ипотечный калькулятор на нашем сайте.

Социальная ипотека «Строим будущее» действует в Республике Татарстан (г.Казань, г.Набережные Челны и др.).

Суть программы в том, что семья вступает в кооператив «Строим будущее» и затем участвует в аукционе квартир, предлагая за них свою посильную цену.

Выиграет конкурс и получит в собственность квартиру по льготной стоимости та семья, которая предложит большую цену. Социальная ипотека Строим будущее доступна в городе Набережные Челны, например, 90% населения.

Выдается социальная ипотека «Строим будущее» при президенте РТ на следующих условиях: Ставка от 7% годовых; Первый взнос от 10% размера займа; Срок от 20 до 28,5 лет. За оформлением договора стоит обратиться в АК Барс Банк, Банк «Кара Алтын», Сбербанк России.

В Набережных Челнах наиболее выгодные условия по ставкам предлагает банк ВТБ24 (это 9,4% годовых за пользование кредитом и первый взнос всего 10% при любом удобном сроке кредитования), Росбанк, Ипотечное Агентство Республики Татарстан. Для выбора кредитной организации и более выгодных условий лично для себя, используйте наш ипотечный калькулятор.

Если у вас есть ребенок, то настоятельно рекомендуем прочитать посты «Ипотека при рождении ребенка» и «Погашение ипотеки материнским капиталом«. Там вы найдете интересные варианты поддержки покупателям квартиры с помощью ипотеки.

В Россельхозбанке разработан специальный кредитный продукт – сельская ипотека в России. Она создана для оказания помощи молодым специалистам, проживающим в сельской местности.

Подразумевает, что часть долга гасится из средств бюджета федерации, еще часть выделяет регион, часть местный сельхозпроизводитель, а оставшуюся маленькую долю выплачивает сам работник.Это один из немногих банков, кто не отказывается давать ссуды клиентам из провинции из-за низкой стоимости залогового имущества.

Условия кредитования:

- ставка от 11,5% до 13,5% в год;

- без первоначального взноса;

- размер суммы в пределах 3 млн.рублей;

- срок от 1 года до 25 лет;

- не требуются поручители;

- возраст заемщика от 18 лет;

- подтверждение суммы доходов справкой 2НДФЛ или по форме банка.

Зная условия выдачи займа и стоимость желаемой квартиры, можете рассчитать размер ежемесячного платежа, используя наш ипотечный калькулятор.

Как получить социальную ипотеку в 2019 году — можно узнать в АИЖК.

Это основная организация, на которую правительство возложило реализацию государственных социальных программ по обеспечению населения РФ собственным жильем и улучшению условий проживания.

АИЖК реализует такие программы, как «Жилье для российской семьи», выдает такие продукты, как «Военная ипотека», «Социальная ипотека для врачей, учителей и ученых», так же осуществляет программу помощи заемщикам.

Преимущества АИЖК:

- Годовые ставки здесь начинаются от 10,95%.

- Первый взнос от 10% суммы займа.

- Максимально возможный срок до 30 лет.

- Размер кредитования не ограничен.

- Отсутствуют дополнительные страховки, то есть страхуется только приобретаемое имущество и ответственность заемщика по договору.

- Используются средства материнского капитала.

- При возникновении финансовых трудностей у плательщика, предусмотрено снижение ежемесячного взноса.

- Возможность купить квартиру на тридцать процентов дешевле аналогичного сегмента по аккредитованному проекту.

Еще больше полезной информации можно узнать, подписавшись на обновления нашего сайта.

Список документов для получения ипотеки в банке

Последнее обновление: 04-01-2019

Первый раз покупая квартиру, мало кто знает какие документы для ипотеки нужны. Поэтому очень распространен миф что банк нужно предоставить огромное количество документов, справок и т.д.

Давайте попробуем разобраться так ли это на самом деле.

Список какие документы нужны для ипотеки в 2019 году

Совет из личного опыта: Все документы отсканируйте и носите с собой в электронном виде. Это может сэкономить вам очень много времени.

- Копия всех страниц паспорта заемщика/созаемщика

- Копия свидетельства о заключении/расторжении брака

- Копии свидетельств о рождении несовершеннолетних детей/копии паспортов детей от 14 до 18 лет

- Копия страхового свидетельства государственного пенсионного страхования с двух сторон

- Копия ИНН

- Копия всех страниц военного билета для мужчин до 27 лет

- Копии документов об образовании

- Заявление о предоставлении кредитных средств

- Анкета клиента – взять ее можно в банке, лучше всего несколько копий или даже в электронном виде

- Копия водительского удостоверения либо справки из психоневрологического и наркологического диспансера с указанием на то, что на учете не состоите – если потребуются, то уточните, сколько времени они действительны

- Копии документов подтверждающих отсутствие задолженности по коммунальным услугам

- Оригинал справки с места регистрации о составе семьи (действительна 1 месяц)

- Копия трудовой книжки (все листы должны быть заверены отметкой «копия верна», печатью организации, подписью ответственного за ведение трудовой книжки лица компании-работодателя с расшифровкой ФИО и должности, с датой заверения, и отметкой о том, что сотрудник работает по настоящее время) — действительна 1 месяц, обычно делается от 1 до 3 дней, заказать можно в отделе кадров

- Если работаете на основе контракта, то его заверенная копия

- Справка о размере дохода по форме 2НДФЛ за последние 6-12 месяцев — действительна с момента начисления заработной платы и до следующего начисления, заказать можно в бухгалтерии, делается от 15 минут до 3 дней

- На имеющиеся кредиты: копия кредитного договора, справка о ссудной задолжности, график платежей по имеющимся кредитам (рекомендую прочитать сравнение аннуитетных и диф. платежей)

- Согласие супруга/супруги на передачу имущества под залог – нотариально заверенное

Самая большая ошибка которую можно совершить

Очень часто выбор банка основывается на мнениях знакомых, вам расскажут, что в таком-то банке нужно собрать много бумажек, а во в другом не очень.

И даже если условия предоставления ипотечного кредита в первом банке были весьма заманчивые, вы можете (основываясь только на мнении знакомого) туда даже не зайти.

И это будет большая ошибка!

Лучше потратить на неделю больше времени со сбором документов для ипотеки и получить процентную ставку ниже, чем сделать все быстрее и платить больше.

Учитывая большую сумму и срок ипотеки, беготня со сбором документов быстро окупится.

Расчеты. На сколько лет выгодно взять ипотеку?

После того как вы ознакомитесь с условиями предоставления банком ипотечного кредита у вас будет на руках список документов для ипотеки.

Список может быть внушительным, но не стоит пугаться.

При первом же внимательном рассмотрении окажется, что половина документов у вас есть на руках и нужно сделать только их ксерокопию, еще часть документов может потребоваться в частных случаях (когда у вас есть дети, вы военнообязанный и т.д.), и лишь оставшуюся часть действительно придется где-то брать.

Подведем итог. Много ли документов нужно для ипотеки?

Как видите из перечисленных выше 17 пунктов, потребоваться могут далеко не все. Все зависит от условий ипотечного банка, а также от вашего положения.

По первым 7 пунктам не составит труда собрать копии документов, так как зачастую они у всех имеются на руках. По времени же, сделать все ксерокопии, заказать справки и взять анкету можно за один день, после чего останется дождаться готовности этих самых справок и собственно все, можно идти в банк подавать документы.

Некоторые банки начали привлекать клиентов за счет меньшего количества требуемых документов для оформления ипотеки (так называемая ипотека по двум документам и т.п.), но скорее всего это такой хитрый ход. Предварительно одобрят ипотеку может быть и по двум документам, но затем попросят предоставить все остальные, а какие именно уже видно из списка выше.

Пригодится после покупки квартиры: Список какие нужны документы для получение имущественного налогового вычета, а также как заполнить декларацию 3НДФЛ.

Условия получения социальной ипотеки в Казани в 2019 году

Региональные власти должны заботиться о том, чтобы каждый гражданин страны имел своё жильё.

На территории Республики Татарстан с 2004 года успешно работает универсальный законопроект о социальной ипотеке, разработанный на местном уровне.

Он существенно отличается от общегосударственных программ, так как приобрести недвижимость можно на льготных условиях. Именно поэтому среди местного населения огромным спросом пользуется социальная ипотека в Казани.

Краткое описание

Многие граждане уже успели воспользоваться одной из разновидностей ипотечного кредитования. «Социальная ипотека в Казани при президенте Татарстана» была основана ещё в 2004 году.

Её создатели руководствовались тем, чтобы создать выгодную кредитную программу для тех граждан, которые остро нуждаются в собственном жилье.

В этом случае действуют более выгодные условия, чем при стандартных ипотеках.

Помимо этого, заёмщик получает ряд дополнительных преимуществ:

- Низкая процентная ставка.

- Стоимость одного квадратного метра гораздо ниже той, что представлена на рынке.

- При рождении ребёнка государство списывает часть долга.

- Составляемый договор включает в себя гарантии (заёмщик защищён от повышения процентной ставки).

Если гражданин полностью подходит под все требования банка, то он должен собрать полный пакет документов и встать в очередь.

Когда его фамилия окажется следующей в списке, то ему обязательно сообщат, чтобы он пришёл в офис компании и оформил договор на ипотеку. Каждый гражданин может отслеживать продвижение своей очереди, для этого можно использовать официальный сайт государственных услуг РТ.

В различные регионы страны ипотечные программы попадают после успешного старта в центре России, а это значит, что такой вид кредитования местного населения хорошо проработан. Специалисты заранее предусматривают все нюансы.

В программе активно участвуют следующие банки:

Базовые требования

Соципотека РТ пришла на смену действующей ранее программе по переселению граждан из старого и ветхого жилья. Срок действия этой акции закончился в 2004 году. Стоит отметить и тот факт, что активнее всего такая программа работала на территории Казани.

Современная ипотека при Президенте Татарстана основана на том, чтобы помочь обычным гражданам страны получить своё жильё.

Ключевая особенность этой программы в 2019 году состоит в том, что на недвижимость могут рассчитывать не только те, кто много лет стоял в очереди, но и лица с приемлемыми условиями проживания.

Воспользоваться соципотекой в Казани могут следующие категории населения:

- Те люди и семьи, у которых жилая площадь не соответствует принятым государством нормам, из-за чего комфортное проживание просто невозможно (менее 18 м²).

- Работники, которые трудятся в сфере образования, силовых структурах, здравоохранении (бюджетные организации).

- Сотрудники компаний оборонно-промышленного комплекса.

- Семьи с детьми-инвалидами.

- Работники крупных коммерческих предприятий, которые регулярно инвестируют свои средства в строительство нового жилья. За счёт этого происходит реализация ипотечной программы.

Специалисты отмечают, что социальная ипотека РТ основана на том, чтобы между Государственным жилищным фондом и заёмщиком был составлен договор. В документации всегда прописываются те нормы, в соответствии с которыми пользователь обязан вносить ежемесячный платёж. Такой подход позволяет накопить нужную сумму на новую квартиру.

Размер взноса определяется самим фондом. Итоговая сумма находится в пределах от 40 до 50% от ежемесячной зарплаты.

Потом этими накоплениями можно будет оплатить часть стоимости приобретаемой недвижимости. Остаток будет оформлен в качестве ипотечного кредита со льготной процентной ставкой.

К категории стандартных условий относят следующие пункты:

- Погасить ипотеку можно в течение 30 лет.

- Заёмщик должен внести первоначальный взнос (от 10 до 30% от общей стоимости жилья).

- Процентная ставка составляет 7% (она зафиксирована на законодательном уровне).

Эти условия ипотечного кредитования являются более выгодными, нежели те, что предоставляются обычными финансовыми компаниями. Ставку ниже 7% найти просто невозможно.

Правила регистрации личной страницы

Такая категория помощи от государства предоставляется по заявительному принципу. На первичном этапе гражданин должен обратиться с правильно заполненным заявлением в региональную администрацию.

Обращения рассматриваются в течение трёх дней, только после этого специалисты выносят своё решение. Если всё сделано правильно, то заявителю будет присвоен статус участника в льготной соц. программе.

Гражданин обязательно должен подготовить следующий пакет документов:

- Удостоверения личности всех членов семьи.

- Анкета участника льготной программы.

- Свидетельство о состоянии семьи (брак, развод).

- Оригиналы ИНН, СНИЛС.

- Данные о текущем месте работы и трудовом стаже.

- Достоверные данные о занимаемом жилье (форма собственности, площадь).

- Свидетельство о доходах (выписки со счетов, справка с места работы).

Такой пакет документов тщательно изучается специалистами в течение 30 дней. После этого с заявителем составляется специальный договор. Сам пользователь регистрируется на специальном портале ГЖФ, а также на ознакомительном форуме.

Процесс автоматизирован, за счёт чего с таким заданием справится даже неопытный пользователь компьютера. После перехода по ссылке «Получение логина и пароля» в открывшемся окне необходимо будет ввести ИНН и Ф. И. О.

Важно следить за тем, чтобы правильно указать номер удостоверения личности и дату рождения. Пароль система создаст автоматически.

На личной странице можно отслеживать заявления, процесс оформления различных договоров, даты регистрации. Оформление обязательств указывает на то, что процесс накопления средств и рейтинговых баллов уже стартовал.

Минимальная сумма платежа составляет 11% от установленной стоимости м² субсидируемого жилья.

Особые условия

Многие потребители привыкли приравнивать к социальной ипотеке те кредиты, которые выдаются молодым семьям, но это разные программы. Государство призывает финансовые компании поддерживать молодёжь в стремлении приобретать жилья.

Соципотека в Татарстане в 2019 году выдаётся на следующих условиях:

- Возраст одно из супругов не должен превышать отметку 35 лет.

- Официальный брак должен быть заключён не ранее, чем 3 года назад. Если же у семейной пары уже есть ребёнок, то этот пункт не учитывается.

- На каждого члена семьи должно приходиться не более 12 м² жилья.

- Семейная пара должна иметь постоянную регистрацию в РТ.

Такая программа имеет весомое преимущество — субсидия покрывает 30% от общей стоимости жилья. Эта цифра может быть увеличена на 5%, если в семье растут несовершеннолетние дети. Собирать пакет документов должны обе стороны, так как они участвуют в оформлении кредита в равных долях. Стоит отметить, что в такой программе могут регистрироваться даже те семьи, где есть только один родитель.

В Казани также действуют уникальные кредитные условия для учителей. Участвовать в акции могут только те бюджетники, которые соответствуют следующим критериям:

- Стаж работы в государственном образовательном учреждении составляет минимум 3 года.

- Возраст до 35 лет.

- Возможность оплачивать ежемесячные взносы.

Молодые учителя могут получить субсидию для внесения первоначального взноса. Точный размер этой суммы зависит от стоимости недвижимости.

Преимущества программы

Весь процесс предоставления ипотеки контролируется рядом законодательных актов. Специалисты утверждают, что преимущества такого социального проекта очевидны.

Каждый житель республики может получить возможность обзавестись недорогим жильём в доступные сроки. Ежемесячные взносы находятся на минимальном уровне.

Такое предложение можно считать особенно актуальным для тех молодых семей, у которых ещё нет своего ребёнка. В случае пополнения они получат внушительную материальную поддержку.Оплачивать ежемесячные взносы можно не только деньгами, но и продукцией собственного производства. Но есть и определённые ограничения. Тот человек, который получил социальную ипотеку в Татарстане, не имеет права прекращать свою основную трудовую деятельность, кроме как:

- по достижению установленного государством пенсионного возраста;

- по обоюдному соглашению с работодателем;

- в связи с ухудшением состояния здоровья.

Иными словами, уволиться из бюджетной организации по собственному желанию заёмщик не может. После подписания ипотечного договора необходимо проработать ещё минимум 10 лет.

Для оформления кредитного жилья нужно иметь собственные финансовые сбережения, чтобы раз в месяц пополнять накопительный счёт финансовой организации. Минимальная сумма платежа очень мала, в начале этого года стартовая платежка составляла всего 500 рублей.

Принцип накопления бонусов достаточно прост — чем больше денег, тем больше будет баллов. Чем быстрее пользователь подымет свой рейтинг платёжеспособного человека, тем быстрее он получит желаемую квартиру.

После подписания договора заёмщик получает на руки предварительный протокол о выборе подходящего жилья, где чётко указано местоположение и характеристики определённой квартиры. На этом этапе пользователю необходимо соблюсти все требования кредитора.

Если будут отсутствовать ежемесячные платежи, заёмщик будет вносить недостаточную сумму или уйдёт из бюджетной сферы, то он рискует попасть в список штрафников. Гражданин может лишиться права на выкуп квартиры.

Если же кредиторы сохранят заёмщику льготу, то ему придётся начинать всё заново. Но в этот раз на рассмотрение поданного заявления и проверку пакета документов у специалистов может уйти гораздо больше времени.

Подводные камни

Каждая государственная программа имеет свои особенности, на которые часто не обращают внимания обычные граждане. Такое отношение к оформляемому займу может послужить причиной серьёзных трудностей в будущем.

К примеру, если пользователь оформляет жильё по социальной ипотеке, то он обязуется в течение ближайших 10 лет не менять места работы, а также не прекращать свою трудовую деятельность.

Если же эти условия будут нарушены, то весь остаток долга придётся выплачивать по двойному тарифу.

Оформление такой ипотеки влечёт за собой то, что человек больше не имеет права участвовать в других государственных проектах, которые направлены на помощь в приобретении собственного жилья. Купить квартиру по таким условиям можно только один раз.

Отдельного внимания заслуживают нормативы размера жилища, которую можно получить по социальной программе.

В документах указаны следующие параметры:

- Для проживания двух человек — 42 м².

- Если заёмщик будет проживать в квартире один, то ему дадут жильё площадью 33 м².

- Для трёх человек положено по 18 м² на каждого.

Не менее важным считается и тот показатель, что пока заёмщик полностью не погасит свою задолженность по ипотечному жилью, то он будет пользоваться квартирой по договору социального найма.

Ежемесячно должна вноситься определённая арендная плата (размер платежа определяется государственными расценками, которые находятся на уровне минимальных).

Переоформить квартиру можно будет только после полного погашения кредита. В соответствии с законодательными нормами, инновационная программа социальной ипотеки рассчитана на срок до 2019 года. Пока о продлении этой кредитной опции не поступало информации.

Ипотечный онлайн калькулятор расчета

Что такое социальная ипотека в 2019 году: перечень документов

Стать владельцем собственного жилья можно двумя способами. Первый – это приобретение недвижимости за счёт имеющихся финансовых накоплений.

Однако по причине высокой стоимости квадратных метров данный вариант доступен далеко не всем нашим соотечественникам. Второй способ – оформление ипотеки.

Но здесь можно столкнуться с трудностями по обслуживанию такого жилкредита, вызванными, в первую очередь, высокими процентными ставками. На выручку в данном случае придёт социальная ипотека.

Что это такое

Данный вид кредитования позволяет решить жилищный вопрос гражданам с низким и средним уровнем доходов. Обеспечивает такую возможность специально разработанный принцип действия социальной ипотеки.

Как известно, обычные долгосрочные жилкредиты, предоставляемые отечественными банками, а также начисленные по ним проценты заёмщик погашает собственными средствами. При этом размеры авансового платёжа и годовой процентной ставки назвать лояльными трудно.

Ответ на вопрос, что такое социальная ипотека, кратко формулируется так: это трехстороннее соглашение государства, банка и заёмщика.

Государство возмещает финансовой организации коммерческую выгоду, а граждан РФ обеспечивает доступным жильём.

Реализацией социального ипотечного кредитования, являющегося правительственной программой, занимаются на уровне субъектов Федерации, поэтому в каждом регионе ей присущи свои особенности. Узнать о них можно в органах местной администрации.Социальные выплаты по ипотеке в 2018 году, зависят от того, к какой категории льготников относится соискатель займа. Данный вид кредитования имеет ряд подпрограмм. Речь о них пойдёт ниже.

Кто может претендовать

Использование средств, выделенных из госбюджета, строго контролируется. Таким образом, чтобы принять участие в программе социального ипотечного кредитования, необходимо соответствовать определённым условиям. Критерии программ отличаются, но существуют и общие моменты.

Итак, получить льготную долгосрочную жилищную ссуду можно, если:

- В одной квартире проживает несколько семей.

- Заявитель не имеет собственной жилплощади.

- Люди проживают в коммуналке либо общежитии (не рассматриваются периоды сезонных работ или обучения).

- Граждане проживают в помещениях, которые не соответствуют:

- техническим и санитарным требованиям (их перечень прописан в Жилищном кодексе РФ);

- нормам жилплощади (каждым субъектом Федерации устанавливаются отдельно).

- Соискатель ипотеки относится к одной из категорий льготников.

Между тем принять участие в рассматриваемой программе могут лишь работающие платежеспособные граждане РФ со стабильными доходами, имеющие право на оформление займа. Кроме того, их собственных накоплений должно хватать на выплату первоначального взноса, ну и, конечно же, кредитная история должна быть положительной.

Предложение для молодых семей

Проект «Молодая семья» предоставляет возможность молодым людям стать владельцами жилья в начале супружеской жизни. Для лиц данной категории в разных регионах страны действуют программы, условия которых могут отличаться.

Поэтому, если вы молодая семья и социальная ипотека вам доступна, для уточнения нюансов следует обратиться в администрацию по месту проживания.

Реализуется данная программа сегодня в следующих вариантах:

- частичный или полный расчёт при оформлении договора купли-продажи жилья;

- софинансирование возведения частной малоэтажной постройки;

- выплата последнего взноса, если кто-то из супружеской пары является членом жилищно-строительного кооператива (после этой финансовой операции квартира становится собственностью заёмщика);

- оплата первоначального взноса;

- расчёт по договору приобретения молодожёнами квартиры эконом-класса;

- погашение основного долга по ипотеке.

Предложения для других категорий льготников

Помощь государства гражданам льготных категорий заключается в выделении им денег на покупку жилья.

Например, ипотека госслужащим на приобретение жилья предусматривает следующие виды помощи:

- компенсация стоимости части купленной в ипотеку квартиры;

- приобретение жилья у государства по сниженной процентной ставке;

- возмещение части процентов, уплаченных по ипотечному кредиту.

В данном случае поддержка направлена на удержание и привлечение работников в государственные организации. Кроме того, такая помощь призвана мотивировать их к высокопроизводительному труду.

Отдельного разговора заслуживает льготное ипотечное кредитование молодых специалистов, работающих в бюджетных учреждениях.

Дело в том, что долгосрочные жилкредиты для лиц данной категории предоставляются не во всех территориально-административных единицах нашей страны.

Аргументируется это необходимостью привлечения выпускников вузов для работы в конкретном регионе РФ. И не просто привлекать, но и удержать.

Решить такую двуединую задачу и призвана ипотека для молодых специалистов бюджетных учреждений. Рассмотрим некоторые такие программы подробнее.

Для молодых учителей

Рассчитывать на госпомощь при обслуживании кредита на приобретение жилья могут преподаватель не старше 35 лет, выпускник вуза и аспирант, планирующий вести трудовую деятельность в учреждении, входящем в структуру Министерства образования РФ. Молодой учитель в рамках госпрограммы получает целевую ссуду, часть которой погашается бюджетными средствами.

Исходными данными для определения размера субсидии принимается стоимость приобретаемого объекта недвижимости – госпомощь составляет 40% от значения этого показателя.

Таким образом, семье преподавателя останется выплатить за счет кредитных средств примерно 60% от стоимости жилья.А если учесть, что финансовые организации выдают подобные займы, как правило, под пониженную процентную ставку и на продолжительный срок, ежемесячные взносы будут доступны работнику сферы образования.

Для молодых ученых

Стартовал этот проект в 2011 году. Ответственность за его реализацию несёт РАН совместно с АИЖК. Стать участниками программы могут только сотрудники НИИ, РАСХН, РАМН, РАН, а также учреждений, имеющих официально признанный статус НИУ (научно-исследовательский университет).

Долгосрочный жилкредит для молодых учёных выдаётся на следующих условиях:

- первоначальный взнос – от 10%;

- срок действия договора кредитования – не более 25 лет;

- диапазон процентной ставки 10,0-10,5.

Государственная ипотека для молодых ученых может использоваться совместно с другими программами, ориентированными на субсидирование граждан льготных категорий. Например, с «Молодой семьей» (см. выше) или долгосрочным жилкредитованием под материнский капитал.

При этом следует отметить интересное условие, касающееся схемы выплат. Это не привычные аннуитетные и даже не дифференцированные платежи. В основе расчёта лежит постепенный рост зарплаты учёного. Одновременно увеличивается и размер регулярных выплат по кредиту. Это значит, что обслуживать ипотеку на начальном этапе под силу даже начинающему специалисту.

Для военнослужащих

Военная ипотека позволяет приобрести жильё участнику накопительно-ипотечной системы. НИС предполагает накопление на личном счёте военнослужащего ежемесячных субсидий, выделяемых из госбюджета в течение определённого времени.

По условиям военной ипотеки, стать участником НИС могут:

- выпускники учебных заведений соответствующего профиля, заключившие свой первый контракт на службу в рядах ВС РФ после 2005 года;

- военнослужащие, имеющие контракт, срок действия которого составляет не меньше трёх лет;

- военнослужащие, начавшие служить по контракту после 2005 года.

Для медицинских работников и врачей

Бюджетную помощь медикам регламентирует Постановление Правительства от 5 мая 2014 года «О некоторых вопросах реализации программы «Жильё для российской семьи».

Обязанность по её предоставлению возложена на органы местного самоуправления.

Дополнительно медсёстры и врачи могут принимать участие и в других проектах, в частности:

- «Земский доктор»;

- «Обеспечение молодых специалистов жильём».

Участники госпрограммы получают ряд преимуществ:

- снижение ставки кредитования на 5-7%;

- размер первоначального взноса не более 10%;

- при рассмотрении заявления банк не принимает во внимание доход заёмщика. Обусловлено это тем, что в качестве гаранта выступает государство;

- возможность получения по выслуге лет компенсации на погашение задолженности из госбюджета. Среднее значение субсидии составляет 30% от общей суммы.

Условия участия в программах регионального уровня

Наряду с федеральными, существуют также проекты, реализуемые на уровне отдельно взятого региона. Они тоже предоставляют возможность стать владельцем жилья на специальных условиях. В качестве примера коротко опишем некоторые из таких программ:

- «Льготное ипотечное кредитование молодых учителей». Реализуется в Калининградской, Воронежской, Вологодской, Владимирской, Архангельской, Белгородской и ряде других областей и регионов РФ. Участники проекта получают из госбюджета субсидию. Ею можно покрыть часть денежных затрат на выплату задолженности по ранее взятой ипотеке либо заменить собственные накопления при получении нового долгосрочного жилкредита. Льготные займы предоставляются педагогам, не достигшим 35-летнего возраста, если их семьи нуждаются в улучшении жилищных условий.

- «Долгосрочное жилкредитование в Санкт-Петербурге». Стать участниками программы могут городские очередники из числа одиноких горожан и супруги, выплачивающие в настоящее время ипотеку или желающие её получить. Кроме того, в рамках этой региональной программы предусмотрена ипотека для неполной семьи с детьми.

- «Социальная ипотека по государственной программе Московской области «Жилище». Льготы получают молодые научные сотрудники, врачи, учителя и специалисты некоторых других профилей. Они должны быть официально признаны нуждающимися в жилье, а также соответствовать ряду критериев, касающихся возраста, стажа, квалификации и др. Участники программы могут направить госсубсидию на частичное погашение основной задолженности по долгосрочному жилкредиту или на проведение авансового платежа.

Особенности процедуры оформления

Получение социальной ипотеки – процесс более сложный по сравнению с обычным долгосрочным жилкредитом. Ведь претендент, помимо прочего, должен документально подтвердить, что относится к категории нуждающихся граждан, поэтому имеет право на кредитование подобного типа.

Перечень необходимых документов

Сначала на имя главы местной администрации подаётся заявление с ходатайством о постановке на учёт. При этом заявитель заполняет анкету, в которой указывает персональные данные, сведения о своей семье и занимаемой жилплощади.

К анкете и заявлению необходимо приложить следующие документы:

- копии паспортов соискателя, а также всех членов его семьи. При наличии несовершеннолетних детей подаются их свидетельства о рождении. Военнообязанные представляют военный билет;

- страховое свидетельство СНИЛС;

- справку о составе семьи;

- заверенную руководителем копию трудовой книжки;

- справки о доходах всех работающих членов семьи;

- справку о получаемой пенсии, стипендии и т.д., в которой содержатся данные о выплатах. При этом требуется документальное подтверждение статуса пенсионера, студента.

Кроме того, в перечень документов для социальной ипотеки входят бумаги на находящееся в собственности имущество.

С данной документацией можно отправляться в банк. Там вам скажут, какие бумаги ещё необходимо подготовить и принести для оформления договора льготного жилкредитования. Впрочем, узнать это можно и на сайте финансовой организации.

Куда следует обращаться

Здесь всё зависит от категории соискателя. Малоимущие лица и молодые семьи должны написать заявление в администрацию по месту жительства.

Военнослужащему, чтобы принять участие в программе, необходимо составить рапорт на имя командира воинской части по месту прохождения службы.

Бюджетники должны подать заявление своему прямому начальству – директору школы, главврачу больницы и т.д. Студентам необходимо уточнить информацию в профкоме своего вуза.

Размер ипотечной квартиры

Площадь недвижимости, приобретаемой с помощью социальной ипотеки, устанавливается для каждой административно-территориальной единицы отдельно. Но существуют и общие правила. Жилплощадь не может превышать:

- 32 м2 – для гражданина, который проживает один;

- 18 м2 – на одного члена семьи.

Если размер приобретаемого за счёт средств социальной ипотеки жилья будет больше, доплачивать за «лишние» квадратные метры придётся самостоятельно.

Почему коммерческие банки лояльны к бюджетникам

Отечественные коммерческие банки обычно предлагают работникам бюджетной сферы более выгодные условия кредитования. Объясняется этот факт достаточно просто:

- Бюджетникам характерна высокая дисциплинированность.

Они очень ответственно относятся к выполнению принятых на себя обязательств. Это гарантирует банкам возврат займа.

- Воздействовать на работников бюджетной сферы можно через руководство. Как вариант – принудительное списание задолженности с зарплаты должника.

- Хотя у бюджетников относительно небольшой доход, зато стабильный. Причём их зарплата не делится на «белую» и «чёрную». Кроме того, сокращение штата, ликвидация и реорганизация филиалов в госучреждениях происходят реже.

Поэтому вероятность того, что заёмщик будет трудоустроен на всё время выплаты задолженности, достаточно велика.

Социальная ипотека – какие возможности есть у заёмщиков:

Социальная ипотека в 2019 году: что собой представляет и как ее получить?

Вопрос, как получить социальную ипотеку, интересует многих российских граждан, для которых проблема приобретения жилья в 2019 году стоит остро. Данный вид кредитования имеет свою специфику и воспользоваться им могут только определенные социальные категории граждан.

Что такое социальная ипотека

Социальная ипотека — это объединение банковского ипотечного кредита с финансовой помощью государства, которая имеет своей целью улучшить условия проживания определенной категории граждан (для малоимущих многодетных семей, военных, молодых специалистов и т.д.).

Другими словами социальная ипотека является возмездным способом получить жилье, однако оно приобретается по цене, которая отличается от рыночной.

Реализовать получение социальной ипотеки можно несколькими способами:

- Получение кредита на льготных условиях с применением датированной процентной ставки. Для этой цели государством создано специальное агентство, занимающееся вопросами ипотечного кредитования. Ставки по таким кредитам варьируются от 10 до 11%. Разницу банкам компенсирует государство из средств бюджета. Максимальный первый взнос по таким кредитам равен 10%, а срок кредитования может доходить до 30 лет.

- Субсидирование приобретения жилья, которое представляет собой частичную оплату его стоимости из бюджета.

- Продажа в кредит муниципального жилья по более низкой, в сравнении с рыночной, цене. Жилье по таким программам выделяется из госжилфонда, а оформление ипотеки производится через банк–агент.

Выбрать ту или иную форму предоставления социальной ипотеки каждый регион должен самостоятельно.

Такой вид ипотеки является объединением целого ряда комплексов гос.программ. Эти программы могут различаться в зависимости от региона и социальной группы, к которой принадлежат претендующие на ее получение. Основное условие — жилье должно приобретаться на территории РФ на первичном или вторичном рынке.

Кому в 2019 году выдается социальная ипотека

Государством подготовлены и внедрены различные программы социальной ипотеки, которые действуют в 2019 году, включая инвалидов, малообеспеченных граждан, многодетные и молодые семьи.

Согласно Жилищному кодексу лиц, которые могут претендовать на данный вид ипотеки, можно условно разделить на 4 группы.

- Лица с низкой жилищной обеспеченностью. К такой категории относят семьи, в которых на каждого члена приходится меньше 18 кв. м площади жилья. Для таких лиц существуют программы, как федерального, так и государственного уровня.

- Семьи, в которых есть дети. Для молодой семьи также установлены определенные ограничения. Возраст родителей должен быть не старше 35 лет. Если детей много, то возраст родителей не играет роли. Данная программа может быть совмещена с использованием материнского капитала. Помимо этого банками разработаны собственные программы по кредитованию молодых семей, примером является программа кредитования в Сбербанке.

- Военнослужащие, а также лица, участвовавшие в боевых действиях. Для данной категории лиц программа социальной ипотеки является наиболее выгодной, правда для того, чтобы принять в ней участие, необходимо на протяжении трех лет быть участником НИС.

- Работники бюджетной сферы. Условия данной программы разработаны для бюджетников и предполагают обеспечение жильем молодых специалистов.

Важно. Поскольку кредиты выдаются на коммерческих условиях, по ставкам, установленным банками, то лица, которые желают воспользоваться социальной ипотекой, должны соответствовать требованиям конкретного банка, выдвигаемым им к обычным клиентам и получить наравне с ними положительное решение на выдачу кредита, после оценки их платежеспособности.

Способы получения соц. ипотеки

Если лица отвечают условиям, относящим их к определенной социальной категории, они могут обратиться в администрацию своего района по месту своего проживания и подать заявление для постановки на учет.

Лицо, отвечающее всем требованиям банка и получившее его одобрение на выдачу кредита в Сбербанке или другом банке по своему выбору, имеют право на приобретение жилья по социальной ипотеке у муниципалитета, в порядке установленной очереди.

Выбирая банк, следует уточнить, сотрудничает ли он с государством в рамках той или иной льготной программы. Не смотря на то, что социальная ипотека, по сути, является государственной льготой, ее оформление практически не отличается от оформления обычной ипотеки по коммерческому кредиту.

В состав основных документов, которые потребуются от заемщиков входят:

- подтверждения неудовлетворительности условий проживания;

- документы, отражающие доходы всей семьи;

- справки, подтверждающие состав семьи;

- документы, подтверждающие наличие или отсутствие другой недвижимости.

Тем, кто решил воспользоваться бюджетными деньгами на улучшение своих условий проживания, следует приготовиться как к трудоемкой процедуре по сбору требующихся документов, так и к тому, что государством будет компенсироваться только определенная часть затрат.

Для получения более конкретной информации о том, что собой представляет социальная ипотека в 2019 году, следует обращаться в региональные органы власти, контролирующие жилищную политику определенного региона.

Местный орган власти должен дать необходимые консультации и провести соответствующие расчеты, которые помогут определить размер первоначального взноса, величину регулярных выплат и минимально необходимый доход семьи, который обеспечит возможность погашения ипотеки.

Остались вопросы? Напишите ваш вопрос в форме ниже и получите развернутую консультацию юриста: