Что такое отрицательная ставка по ипотеке

Содержание

Отрицательная ставка по ипотеке

Источник изображения: vulcanikamchatki.ru

МАВРОДИ ПОСТРОИЛ ПИРАМИДУ ДЛЯ АФРИКАНЦЕВ

Российский злой гений финансовых пирамид развернул бурную деятельность в Африке. Граждане Южно-Африканской Республики попались на его обещания точно так же, как россияне 20 лет назад. И также оказались облапошены. Проект «Репаблик оф биткоин», открытый Мавроди в ЮАР, обещал вкладчикам ежемесячно 100 % дохода от вложенных средств.

Отрицательные» ипотеки

Вообще, после финансового кризиса 2007-2009 гг. мир денег и кредита начал уходить в зазеркалье – в зону отрицательных процентов.

Пионерами стали центральные банки Швеции и Дании, установившие отрицательные процентные ставки по депозитам… Мотивировалось это решение тем, что коммерческие банки не должны «отдыхать» в тихой гавани депозитов кредитора последней инстанции, а обязаны работать, выдавая кредиты реальному сектору и оживляя экономику.

Если вы помните дедушку Кейнса с его моделью “нежизнеспособности капитализма без гос регулирования,где за пиком потребления и перепроизводством сразу же следует кризис,который государство каждые 4-5 лет должно разруливать” ,если вы не забыли книжку “Банки и Банковская политика” ,изданную в начале 1990-х и явившуюся хрестоматией по мировой экономике.

Отрицательная процентная ставка – Банк Японии готов идти до конца

Сюрприз – состоялась первая покупка центральным банком облигаций, с определением их доходности как отрицательная. На такой шаг пошел Банк Японии, намереваясь отрицательной ставкой продемонстрировать свою решимость в отношении восстановления экономики.

Новости кредитования в испании: европейская межбанковская ставка (euribor) стала отрицательной

98 | Новость от: 22.04.2019

В феврале Euribor, ставка, по которой испанские банки получает финансирование от Европейского банка, впервые стала отрицательной. Фактически, банкам доплачивают за то, что они дают кредиты. С одной стороны, это сулит выгоду некоторым заемщикам в краткосрочной перспективе, но также может означать серьезные проблемы в будущем.

Euribor – основная ставка в системе ипотечного кредитования в Испании – впервые опустилась до отрицательного уровня -0.

Отрицательная динамика курса доллара на валютных торгах, 01 апреля 2019

Во второй половине дня Центробанк установил курс доллара на понедельник, 04 апреля 2019. в размере 67.14 рублей, поскольку в результате торгов на Московской бирже понижение произошло на 0.71 рублей. Курс евро также подвергся изменению: -0.49 рублей, актуальный курс евро на понедельник 76.

Ставки готовятся к прыжку

С покупкой жилья в ипотеку стоит поторопиться

Состояние рынка недвижимости традиционно считается одним из основных индикаторов состояния экономики. Существенные изменения в экономике неизбежно оказывают влияние как на покупательский спрос, так и на возможности компаний возводить новое жилье.

В начале года резкое изменение политической обстановки, рост уровня неопределенности привел к оттоку средств населения с депозитов в пользу приобретения недвижимости.

Годовая ставка Euribor на сегодня

— основной коэффициент для большей части ипотечных кредитов, (Европейская Межбанковская Ставка Предложений)-не останавливает своего падения.

Втб 24 с четверга снизит ставки по ипотеке

Москва. 2 июня. INTERFAX.RU – Банк ВТБ 24 с четверга снижает ставки по ипотечным кредитам на 1 процентный пункт (п.п.) — до 14,95% годовых, сообщил журналистам старший вице-президент, директор департамента ипотечного кредитования ВТБ 24 Андрей Осипов.

Данное снижение вряд ли очень сильно активизирует спрос на ипотечные кредиты, отметил при этом он.

Осипов также сообщил, что по итогам года ожидает соотношение выданной стандартной ипотеки и льготной ипотеки с субсидируемыми государством ставками примерно один к одному.

ИноСМИ — Все, что достойно перевода

В Европейском Союзе, вопреки расхожему убеждению, вовсе не во всех странах расплачиваются единой валютой — евро.

Многие страны, вроде Швейцарии или Чехии, сохранили собственные денежные единицы и стратегии по поддержанию национальной экономики.

Например, сейчас в ЕС идет соревнование: кто ниже опустит курс национальной валюты, чтобы выгоднее было продавать свои товары соседям. Исключение составляет лишь Швейцария, совершенно «отвязавшаяся» от евро со своим франком.

Отрицательная процентная ставка

После оглашения Центральным Банком акции на Фондовом рынке Токио возросли больше, чем на 2%. Главный японский банк заявил о введении негативных ставок процентов по вкладам, которые имеют задачу, состоящую в стимулировании рост экономики и повышении уровня инфляции.

Исходя из этого положения, ставка для неких счетов в банках будет составлять около 0,1%.

Что такое отрицательная ставка по ипотеке

Отрицательная ставка по ипотеке – если несколько лет назад представить подобное было невозможно, то сегодня это уже реальность. Во всяком случае, в Бельгии и Дании. Речь идёт о кредитовании покупки жилья, при котором финансовые учреждения платят заемщикам за предоставленные деньги.

В чем суть

Данное явление возникает по ипотечным кредитам с плавающей, а не фиксированной процентной ставкой. Параметры подобных займов зависят от межбанковских и ключевых ставок.

Ситуация в духе «Возьми ипотеку – и тебе заплатят» впервые произошла в Дании, в банке Nordea Kredit после того, как датский ЦБ трижды подряд снизил депозитные ставки. И здесь в дело вмешался искусственный интеллект.

Компьютеры Nordea Kredit, «не знающие», что такое отрицательная ставка по ипотеке и к каким последствиям для банка она может привести, не смогли распознать абсурдность данной ситуации. Поэтому клиенты стали обладателями поистине волшебного кредита.

Впрочем, некоторые финансовые аналитики уверены, что подобные случаи в ближайшее время возникнут ещё неоднократно.Касается это банков, в которых плавающая ставка по ипотечным займам приближается к отметке 0%.

Тогда даже малейшие изменения, вызванные, например, размещением на аукционе большого количества долговых бумаг, торгующихся с отрицательной доходностью, могут привести к тому, что уже финансовые организации, а не клиенты будут платить проценты за выдачу денежных средств.

Обусловлено это тем, что динамика долгового рынка обычно транслируется на межбанковский сегмент, а затем и на рынок кредитов. Способствует данному явлению факт большого объёма выставляемых на продажу по отрицательной ставке гособлигаций – до полутора триллионов евро.

Отрицательные ставки в странах Европы

Дания – не единственная страна, где государственные финансовые регуляторы решаются на проведение таких экспериментов. Европейский центральный банк пытается с помощью отрицательных ставок стимулировать экономику. А Швеция и Швейцария используют такой подход для корректировки по отношению к евро курса их национальных валют.

Ипотека с отрицательной ставкой наряду с плюсами для рядового обывателя вызывает у экономистов беспокойство не только по поводу потенциальных форс-мажоров при обслуживании долгосрочных жилкредитов, но и по вопросам, связанным с другими финансовыми аспектами.

Основные из них формулируются так:

- прогнозируемый от введения льготных условий бум на рынке ипотеки при росте ставок может привести к негативным последствиям;

- клиенты теряют возможность получить доход по процентам от банковских вкладов;

- платные депозиты стали невыгодны VIP-клиентам, разместившим в банках вклады. Но и перевод в наличные крупных сумм, чтобы, например, положить их для хранения в сейф, тоже сопряжён с немалыми финансовыми потерями. Издержки обналичивания могут быть дороже, чем отрицательная ставка.

Говорить сегодня о продолжительности периода отрицательных кредитных ставок рано. Ключевой момент – это эффективность такого подхода и его применимость к разным экономикам.

Мониторинг финансового рынка выявил, что попутно обострились проблемы, успешно и быстро решить которые не всегда удаётся. Например, почти нулевой процент по ипотечным займам может привести к появлению на рынке недвижимости очередного кредитного пузыря.

Впрочем, большинство экспертов полагает, что банки западных стран найдут разумное решение, позволяющее развернуть в нужную сторону кредитно-денежную политику.

Возможна ли такая ситуация в России

Вопрос адресован, скорее, банкам с госучастием. А вот коммерческие финансовые структуры такой проект вряд ли заинтересует, так как их цель – получение прибыли, а не выполнение социальных функций. На возникновение отрицательной ставки влияет:

- Экономическое положение. В первую очередь необходимо понимать, что ставки по кредитам, в том числе ипотечным, являются величиной, производной от финансово-экономического положения государств и их кредитно-денежной (монетарной) политики. Значение данного параметра зависит в целом от того, какой уровень инфляции фиксируется в данный момент, а также от требуемой банком доходности, которая обусловлена рисками не только экономики, но и конкретного заёмщика.Благодаря действиям Центробанка уровень инфляции в нашей стране продемонстрировал в последнее время существенное снижение. Но рассчитывать на дальнейшее продолжение данной тенденции ниже достигнутых 3 – 5% пока не стоит. Причина кроется в значительной зависимости экономики России от экспорта сырья, а также от импорта как товаров, так и услуг. Стоимость того и другого номинирована в долларах, с евро наша экономика связана в меньшей степени. С учётом этого компонента ставка, зависящая от инфляции, меньше быть в отечественных реалиях просто не может.

- Ключевая ставка. Значение данного параметра, имеющего существенное влияние на размер процентов по ипотеке, устанавливается Центробанком РФ. По состоянию на начало IV квартала 2017 года ключевая ставка равна 8,25%. Вместе с тем взять сегодня долгосрочный жилкредит можно под 7,4%. А разницу субсидирует либо государство, либо, например, компания-застройщик.

Подводя итоги, озвучим мнение экспертов.

Взять в отечественном банке в ближайшее время ипотечный кредит не то что под отрицательную ставку, а даже под общепринятые в странах Западной Европы 1,5-2 % годовых, нереально.

Многие наши современники помнят, что в 2013 году размер ключевой ставки составлял 5,5%. В случае возврата к таким показателям вполне возможно, что банки разработают программы долгосрочного жилкредитования под 6-7% годовых. К этому значению вплотную приблизился, как и положено лидеру финансового рынка, Сбербанк со ставкой 7, 4% при сроке действия договора займа до 7 лет.

На какой срок брать ипотечный кредит:

9 ошибок, которые допускают ипотечные заёмщики

Существует два вида платежей, аннуитетный и дифференцированный. От них зависит структура выплат. В первом случае размер платежа не меняется весь период кредитования.

Но первые годы основная часть платежа идёт на погашение процентов и лишь незначительная часть — на возврат основного долга. В втором же случае сначала платёж большой, а потом он постепенно уменьшается.

Потому что заёмщик каждый месяц гасит одинаковую долю от тела кредита.

К примеру, если вы оформите ипотеку на сумму 2,3 млн рублей на 10 лет под 9,2% годовых, то за весь срок кредита уплаченные проценты составят:

- при аннуитетном графике платежей — 1 225 005,14 рублей;

- при дифференцированном графике платежей — 1 069 180,44 рублей.

Согласитесь, разница немалая. Экономия составляет 155 825 рублей, поэтому стоит внимательно отнестись к этому вопросу при выборе банка-кредитора.

2. Не оформлять налоговые вычеты

Ещё одним способом сэкономить на ипотеке является имущественный налоговый вычет. Если вы гражданин РФ и работаете официально, то ежемесячно в бюджет страны у вас забирают 13% с дохода. Это означает, что вы можете получить обратно уплаченный налог при оформлении ипотеки как от стоимости жилья по договору купли-продажи, так и от расходов на уплату ипотечных процентов.

Каждый человек может воспользоваться данным налоговым вычетом при покупке жилья один раз в жизни. Сейчас лимит стоимости недвижимости для вычета — 2 млн рублей, и есть возможность перенести остаток на другие объекты. Этот вычет — реальный шанс получить от государства 260 тысяч рублей (13% от 2 млн).

А если покупали недвижимость супруги, и оба они работают официально, то они могут заявить два вычета на одну и ту же квартиру — каждый за себя. И налог вернут каждому. Вместо 260 тысяч рублей можно получить 520 тысяч рублей.

Расходов, связанных с оплатой процентов по ипотеке, это тоже касается, там свой лимит – 3 млн рублей.

Конечно, придётся собрать определённый пакет документов и заполнить декларацию 3-НДФЛ. На сайте ИФНС есть подробная инструкция.

Из-за кажущейся сложности подготовки документов многие заёмщики не хотят пользоваться своим правом на имущественный налоговый вычет. Тем не менее это очень даже реальный способ сэкономить.

А если полученный вычет вы направите на досрочное погашение, то экономия будет ещё более существенной. Если вы не хотите заниматься документами сами, можете нанять сервис, который это сделает за вас.

https://www.sravni.ru/text/2017/1/17/6-servisov-kotorye-pomogut-vernut-nalogi-ne-vykhodja-iz-doma/

Вслед за снижением ключевой ставки Центробанка РФ снижаются и ставки по ипотеке.

Тем не менее ипотечные заёмщики не хотят проходить заново процедуру оформления ипотеки в новом банке, хотя экономия может быть существенная.Важно помнить, что существенная выгода для заёмщика достигается за счёт уменьшения уплаченных процентов, если он это делает в первой половине срока кредитования. В дальнейшем экономия от рефинансирования снижается.

Для поиска наиболее выгодного решения стоит начать процесс с подачи заявления действующему банку-кредитору, указав на необходимость пересмотра процентной ставки.

Параллельно нужно провести анализ наиболее подходящих предложений на рынке.

Очень важно уточнять информацию о дополнительных комиссиях и прочих расходах, которые возникнут при заключении документации и ее регистрации, так как дополнительные траты могут сделать новый кредит менее выгодным, чем предыдущий.

Сравнить условия

Калькулятор рефинансирования Сравни.ру

Рассмотрим реальный пример с сопоставимыми условиями и сравним расходы по уплате процентов.

Есть действующий кредит — 2,3 млн рублей, срок кредита — 10 лет, вид платежей — аннуитетный, действующая ставка — 11,5% годовых, переплата по процентам составляет 1 577 426 рублей.

Новый банк прислал предложение рефинансирования с аннуитетным графиком погашения по ставке 9,2%. Если им воспользоваться, то размер уплаченных процентов снизится до 1 224 283 рублей. Экономия будет равна 353 144 рублям.

Выбрав наиболее оптимальный вариант снижения ставки, можно приступить к подаче заявки на рефинансирование и сбору документов.

https://www.sravni.ru/text/2018/2/14/lichnyj-opyt-kak-ja-refinansirovala-ipoteku/

Заёмщики не пользуются экономически обоснованной возможностью начать досрочное погашение в самом начале. А чаще всего делают это во второй половине срока кредита, хотя основная сумма процентов к тому времени уже уплачена.

Возьмём тот же пример с ипотекой на 2,3 млн рублей, оформленной на 10 лет по ставке 11,5% годовых. Воспользовавшись любым финансовым калькулятором, вы сможете увидеть, что при плате по графику по аннуитетной схеме более 68% от суммы ваших платежей идут на уплату процентов. Всего вы переплатите 1 577 426 рублей.Если же вы запланируете при каждом месячном платеже дополнительно выплачивать 10 тысяч рублей основного долга, то размер переплаты по процентам составит 1 075 119 рублей, а срок кредита сократится до 6 лет. Экономия будет равна 502 307 рублям. Результат настолько очевиден, насколько и прост.

5. Не использовать специальные государственные программы по ипотеке

Заёмщики не изучают возможные варианты на рынке и игнорируют возможность воспользоваться программами государственного субсидирования в сфере жилищного кредитования. На сайте Дом.

рф (это бывшее Агентство по ипотечному жилищному кредитованию) представлены различные программы помощи отдельным категориям заёмщиков.

Условия господдержки ипотеки могут меняться, заёмщикам следует отслеживать актуальную информацию и подбирать продукты, ориентируясь на программные ограничения и свои жизненные обстоятельства.

6. Оформлять кредит в валюте, отличной от валюты дохода

События с валютной ипотекой во время кризиса 2008 года и в конце 2014 года показали, что несмотря на более низкую ставку, такие кредиты несут в себе большой риск увеличения расходов из-за нестабильности курса рубля. Единственный случай, когда брать в долг в валюте можно — если у вас есть доход в той же валюте, чтобы вы не теряли на конвертации.

Многие эксперты говорят о возможности страхования валютного риска. Да, существуют варианты, но кредит в итоге станет дороже, и экономическая выгода от более низкой ставки по такому кредиту будет нивелирована.

7. Избегать контакта с банком и бездействовать в сложной финансовой ситуации

Итак, мы всё взвесили, посчитали и выбрали банк и вид ипотечного кредита. Распланировали, как и за счёт чего будем гасить кредит. А потом случилось непредвиденное обстоятельство (болезнь, потеря работы, например). Свободные деньги заканчиваются, и возвращать кредит нечем. Если не решать проблему вовремя, долг начнет увеличиваться.

Если такая ситуация произошла, не надо:

- избегать общения с банком;

- брать новые кредиты на погашение старого;

- доводить до суда и исполнительного производства.

Можно договориться с банком об изменениях условий по кредиту, в зависимости от ситуации с вашими финансами попросить увеличить срок кредита и уменьшить платёж, дать кредитные каникулы. Это называется реструктуризацией долга.

8. Выбирать ипотеку только по процентной ставке

Естественно, что каждый потенциальный заёмщик в первую очередь обращает внимание на ставку по кредиту: ведь, как кажется на первый взгляд, чем она ниже, тем меньше денег он заплатит в итоге.

Но есть ещё комиссии, сборы, страховки, которые клиенту предстоит оплатить. Особенно это касается дополнительных комиссий при сопровождении ипотечных сделок, а также при перечислении ваших денежных средств для погашения.

И перечень их может быть велик.

9. Выбирать страховую компанию только из числа партнёров банка

Перед выдачей кредита банк просит оформить страховку. Но навязать определённые компании кредитная организация не может. Никто не мешает заёмщику сравнить условия страхования в разных компаниях, выбрав таким образом наиболее выгодный для себя вариант (правда, если компания не аккредитована в банке, то нужно будет доказать, что она соответствует его критериям).

Что касается видов страхования, то по закону обязательным для заёмщика является лишь страхование залога. Но стоит учесть, что страховые компании предлагают комплексные продукты, и, возможно, комплексное страхование будет дешевле, чем страховать отдельный риск.

В любом случае лучше узнать о действиях, которые банк может предпринять в случае отказа заёмщика от оформления страхового полиса или при оформлении полиса в компании, которая не аккредитована в банке. Вдруг это повлечёт за собой санкции со стороны банка — от увеличения процентной ставки по кредиту до отказа от ипотеки.

Страхование — вещь очень индивидуальная и зависит от заёмщика и объекта страхования. Все варианты выбора/отказа от страхования нужно рассматривать с пониманием того, что ипотека — это долгосрочный кредит, и конечно же, как для банка, так и для заёмщика важно исключить возможные риски.

Елена Потапова, эксперт проекта «Финансовое здоровье», консультант проекта Минфина РФ по финграмотности, иллюстрация – Мария Котышова

Где выдают кредиты с отрицательной ставкой

На днях пользователь известного в Рунете информационно-развлекательного сообщества «Пикабу» сообщил, что с недавнего времени в немецком банке Solaris можно оформить кредит с отрицательной ставкой под -5% годовых. То есть, клиент может взять заем в 1000 евро, а вернуть ему нужно будет всего 948 евро.

Мы решили выяснить, как такое возможно, и почему в Европе такие кредитные предложения никого не удивляют.

Почему банк выдает кредит с минусовой ставкой?

Использование отрицательных процентных ставок – уже давно не новость в мировой экономике. Первой страной, где банки начали «доплачивать» своим клиентам, стала Япония.

В конце прошлого века правительство столкнулось с длительной рецессией, которая привела к снижению потребительских цен на внутреннем рынке (дефляции).

Стимулировать экономику руководство страны решило путем увеличения госдолга и отрицательными процентными ставками.Позже, эта практика стала использоваться европейскими странами. В 2012 году отрицательную ставку по недельным депозитным сертификатам установил Национальный банк Дании. Тогда же базовую процентную ставку начал активно снижать Европейский центральный банк.

В июне этого года ЕЦБ в очередной раз установил процентную ставку на нулевом уровне, а ставку по депозитам -0,4%. Аналогичная ставка по депозитам и в Германии. Именно на этот показатель ориентируются банки при формировании ставок по кредитам и вкладам.

Поэтому отрицательная ставка в немецком банке Solaris закономерна в условиях общеевропейской политики количественного смягчения.

Выгодно ли банку выдавать кредиты под отрицательные проценты?

Стоит заметить, что займы с минусовой ставкой – это не всеобщая тенденция банков Германии. К примеру, Noris Bank выдает кредиты по ставке 2,90%, но может установить и минусовую ставку, если потребуется.

Solaris же воспользовался возможностью с помощью кредита под минусовой процент привлечь новых клиентов и получить их данные.

Кредит с отрицательной ставкой в немецком банке Solaris

По словам пользователя, разметившего пост об этом банке, в Германии высокая конкуренция среди кредитных организаций, которым трудно найти новых заемщиков.

Подавляющее большинство немцев имеют счет в том банке, где их дед и прадед, – отметил он.

Поэтому руководство Solaris наверняка рассчитывали за счет кредита с отрицательной ставкой найти новых клиентов среди молодежи в расчете на дальнейшее сотрудничество с ними.

А бывали ли реальные случаи, когда банк платил своему заемщику?

В 2016 году датчанином Хансом-Петером Кристенсеном, который взял в местном банке ипотечный кредит под «плавающие» проценты, получил от своего кредитора 249 датских крон (38 долларов). Тогда, в четвертом квартале, ставка по депозитам составила -0,0562% (сейчас – -0,65%). Вместе с Кристенсеном подобное вознаграждение получили и другие ипотечные заемщики.

Выбрать ипотечный кредит

А в каких еще странах может встретиться отрицательная ставка по кредитам?

Помимо Германии и Дании, минусовые ставки сейчас действуют в Швеции, Швейцарии и Японии. К примеру, в Швейцарии недавно была установлена ставка по депозитам на уровне -0,65%.

Однако на сайтах местных банков нам не удалось найти кредитных предложений с отрицательной ставкой.

Только в мае прошлого года агентство Bloomberg сообщало, что крупнейший в Швейцарии банк UBS установит отрицательную ставку по депозитам, чья сумма на счете превышает 1 млн евро.

Реклама кредита с отрицательной ставкой в Японии

В Японии ставка по депозитам составляет -0,069%. Про потребительские кредиты с подобной ставкой нам ничего не известно, но ипотека в этой стране выдается под 0,5%.Самая низкая ставка среди вышеуказанных стран – в Швеции – -1,25%.

Выбрать потребительский кредит

Так отрицательные процентные ставки – это хорошо?

Скорее нет, чем да. Сами по себе отрицательные ставки – это следствие дефляции, вызванной длительной рецессией в экономике.

А дефляция приводит к падению совокупного потребительского спроса, сокращению количества денег в экономике и снижению роста их реальной стоимости, что уменьшает доходы производителей, заставляя их сокращать производство и увольнять работников. В результате в государственный бюджет поступает меньший объем налогов.

В свою очередь, низкие процентные ставки не привлекательны для инвесторов, которые в таких условиях чаще всего переводят свои капиталы в другие страны. Таким образом, даже банкам проще и выгоднее инвестировать средства в зарубежные активы с более высокой доходностью, чем кредитовать население под низкий процент внутри своей страны.

Кроме того, вместе с дешевеющими потребительскими товарами дешевеют и зарплаты, а также снижается покупательская способность национальной валюты в зарубежных странах. При этом жители стран, переживающих дефляцию, не могут компенсировать потерю стоимости их накоплений, поскольку депозиты в банках так же действуют с отрицательной ставкой.

Все эти процессы раскручивают дефляционную спираль, которая может спровоцировать высокий уровень безработицы, сокращение инвестиций и объема производства.

Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен

Подписаться

Положительные, а также отрицательные стороны ипотеки

Почти каждый по мере обстоятельств задумывался или даже перебирал разные варианты кредитования. На данный момент все популярнее и известнее становится ипотека. Так вот и назревает вопрос – брать или не брать? В данной статье говорится о положительных, а также и отрицательный сторонах, рисках, которые есть у ипотечного кредитования.

Определение ипотеки

Итак, ипотека – это актив недвижимого имущества ради того, чтобы выполнять обязательства перед заимодавцем.

При таком кредитовании кредитозаемщик получает деньги на определенную покупку (например, покупку квартиры или другой недвижимости, но кроме этого можно покупать и, например, яхту, автомобиль или что-то на подобии того).

Главное обязательство теперь заемщика – выплата по кредиту. Кстати, стоит сказать, что с момента совершения покупки, приобретение автоматически является собственностью заёмщика.

Варианты ипотеки

Самые популярные варианты ипотеки – покупка квартиры или участка земли. Причем закладывается зачастую только вот приобретенная квартира или предыдущее жилье. По сколько в последнее время ипотечное кредитование довольно популярно, то есть разработанное ипотечное законодательство, хоть и у каждого банка есть свои поправки к нему.

Кстати, нужно сказать, что оформление кредита, а уж тем более ипотеки – довольно долгий и многоэтапный процесс, в который входит сбор необходимых документов, проход специальной кредитной комиссии в банке, поиск предмета покупки (автомобиля, жилья), страхование и оценивание данного предмета покупки, а также подписание договора об ипотеке. Справиться с этим в довольно короткие сроки и без проблем помогают ипотечные брокеры.

После оформления и подписания договора об ипотечном кредитовании, наступает время выплачивать деньги, согласно подписанному.

Делать это можно как наличными деньгами, так и безналично, обычно в любом отделении и филиале банка, это оговаривается с банком заранее, точно так же, как и то, в какой день месяца нужно оплатить.Про возможности досрочной выплаты по кредиту также ставить в известность банк необходимо заранее, еще до подписания договора.

Преимущества

Итак, какие же преимущества ипотеки? Ну, конечно же, главным плюсом есть то, что не нужно много времени собирать нужную суму на необходимую покупку, а можно получить возможность сразу же ее совершить и естественно использовать ее в своих целях — проживать в квартире (доме, даче), использовать автомобиль, яхту, участок земли и тому подобное. При этом это сразу же автоматически становится собственностью кредитозаемщика и в этом также есть плюсы, такие как, например, можно прописать в новой квартире членов семьи. Также заёмщик получит налоговый вычет, который снижает ставку из-за того, что нет необходимости заемщику выплачивать подоходный налог. А еще естественно есть плюсы в том, что выплаты зачастую долгосрочны и они не являются неподъемной ношей, ведь благодаря этому ипотеку может позволить себе почти каждый.

Недостатки

Но у каждой медали две стороны. Естественно у ипотечного кредитования существуют и отрицательные стороны. Так какие же недостатки ипотеки?

Во-первых, конечно же, это процентная ставка

Очень часто кредитозаемщик переплачивает, и эта переплата может достигать даже до 100% от первоначальной задуманной сумы. Все это объясняется просто – в переплату входит помимо процентов еще и обязательная страховка.

Во-вторых, это траты при получении кредита

Это происходит потому, что нужно оплатить нотариуса, услуги оценивающей компании, плата за рассмотрение заявления и так далее. Таким образом, эти расходы в некоторых случаях достигают 10% от первоначальной сумы.

В-третьих, это большое количество требований банка к кредитозаемщикам

Например, таких как документы о доходах, регистрация и гражданство, постоянная работа и стаж, наличие поручителей. В-четвертых, это штрафные санкции. Они присутствуют не у всех банков, но у большинства есть. Штрафы эти зачастую за просрочки в выплатах. В-пятых, это то, что банк может не выдать кредит по причине недостаточного или наоборот возраста.

Так что вам меньше 22-24(в каждом банке свои критерии), а также, если вы достигните пенсионного возраста раньше, чем выплатите кредит, то вероятнее всего вам не выдадут ипотечный кредит. И седьмое, это то, что существует высокий риск потерять залог, так как каждый может попасть в обстоятельства, при которых выплачивать кредит без просрочек становится нереально (болезнь, увольнение).

Таким образом, банк через суд может отобрать залог.

Вот такие главные плюсы и недостатки ипотечного кредитования. Конечно, отрицательных черт довольно много, но это не должно вас останавливать, ведь в силу обстоятельств иногда обойтись без ипотеки просто нельзя. Оформлять ипотеку или нет — личное дело каждого. Главное – найти баланс между плюсами и минусами и найти идеальные условия именно для вас.

Качественно и оперативно проведем оценку квартиры для оформления ипотеки

Узнать подробнее

Что такое отрицательная ставка по ипотеке | Сбербанк

Отрицательная процентная ставка появилась из-за формулы расчета процента в договорах с плавающей ставкой.

Там применяется формула: «переменная величина» + «банковский процент» = «плавающая процентная ставка».

Банковский процент назначает финансовое учреждение. Обычно он 1-2%. Все просто. Переменная величина – это процент, под который банки кредитуют друг друга. Он меньше, чем для компаний или физических лиц. Потому что между финансовыми учреждениями риски ниже, а доверия больше.

Примеры переменных величин:

- LIBOR – для банков, выступающих на лондонском межбанковском рынке;

- EURIBOR – для Евросоюза и межбанковских кредитов в евро;

- MosPrime Rate – для России и кредитов, выдаваемых в рублях.

Для расчета переменной величины берут несколько крупных банков. Узнают, под какой процент они готовы кредитовать друг друга. Выводят средневзвешенное значение. Суть такая, хотя работает все гораздо сложнее.

Переменная величина фиксируется на 1, 2 недели и 1, 2, 3, 6 месяцев или 1 год. Все зависит от индикатора и заключенного договора.

На переменную величину влияет ключевая ставка, установленная ЦБ. Чем она ниже, тем меньше проценты по межбанковским и потребительским кредитам.

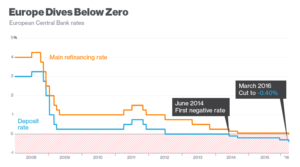

График EURIBOR с «Википедии». Обратите внимание на 2016 год. С этого момента показатель пробил 0% и ушел в минус. Отсюда появились кредиты с отрицательной процентной ставкой

Малый социализм в Европе

В Европе события развернулись так:

- Экспортерам страны требовалась поддержка. Для этого ослабили валюту.

- Европейский центральный банк опустил ключевую ставку до отрицательной.

- Гособлигации начали торговать по отрицательной стоимости. Теперь вкладчики платят деньги государству за облигации. Раньше было наоборот.

- Работа банков перевернулась с ног на голову. Теперь они должны давать кредиты по отрицательной ставке. А за депозиты взимать деньги с вкладчиков.

Такой малый социализм стимулировал отток денег из банков. Граждане и компании начали складывать их в сейфы. Это вызвало настоящий бум в сейфовой отрасли.

ЦБ на достигнутом не остановился и еще снизил ключевую ставку. Показал всем, что это лишь инструмент для регулирования рынков. И его будут применять на благо экономики. Даже если решения кому-то кажутся странными.

Владельцы банков поседели, но под новый рынок перестроились.

Много страшных слов, можно проще?

Рассказываем просто без формул и страшных слов.

- Государство в лице ЦБ снижает ключевую ставку для стимулирования экономики. Выдает банкам кредиты под отрицательный процент.

- Банки тоже работают между собой по отрицательному проценту. Выбора у них особо нет.

- Потребители получают кредиты под отрицательный процент. Экономят, пока ключевая ставка отрицательная.

- Вся экономика работает задом наперед.

Получается, что депозиты становятся невыгодными. Вместо этого государство стимулирует брать деньги в банках и вкладывать их в экономику. Бизнес доволен, граждане тоже.

Отрицательный процент по ипотеке – результат поддержки экспортеров государством. Поэтому такая странная работа экономики временна

В чем фишки ипотеки с плавающим процентом

изменчивость. главное и единственное отличие такой ипотеки от фиксированной ставки.

в договорах с плавающим процентом рядом с переменным значением стоит цифра и буква. например, (1w). это значит, что ставку пересчитывают каждую неделю. обычно в потребительских кредитах ставят срок (1y). ставку пересчитывают ежегодно.

пример для иллюстрации.

иван взял ипотеку по фиксированной ставке в 12% годовых. она действует до конца договора. даже, если случится экономический апокалипсис. все стабильно. иван знает, сколько он платит каждый месяц и живет спокойно.

василий взял ипотеку по плавающей ставке под -3%. ежемесячно тело кредита дополнительно снижал банк, доплачивая василию. но случилась беда. экономика страны, где живет василий, дала течь. цб поднял ключевую ставку, василий начал с нового года выплачивать ипотеку под 15%. что будет дальше, зависит от экономики. но василию уже страшно.

какие подводные камни у отрицательной ипотеки?

главный риск ипотеки с плавающим процентом – государство и экономика. как в примере выше.

пока правительство стимулирует производство и экспорт, все отлично. ключевая ставка остается отрицательной. банки частично платят ипотеку за клиентов. но экономика непредсказуема. по крайней мере, для обычного потребителя. это должно пугать любого человека с кредитами с плавающей ставкой.

как только государство прекратит вмешательство и цб поднимет ключевую ставку, появится положительная процентная ставка в ипотеке. не сразу, после пересчета в новом году.случится экономический кризис или крупный скандал на фондовом рынке? придется запасать консервы. процентная ставка резко вырастет и ударит по семейному бюджету.

стоит брать отрицательную ипотеку?

Зависит от бюджета, веры в государство и удачи.

Кредит с плавающей ставкой, как игра в казино. Влиять на результат невозможно. На дальней дистанции всегда выигрывает заведение. Но есть шанс урвать большой куш и уйти с ним в закат.

Соглашаясь на плавающую ставку, вы экономите. Но принимаете дополнительные риски. Возможно, вам повезет и ближайшие 15-20 лет в стране все будет круто. А может – нет. В этом вся суть – банк перекладывает риск на клиента. Снимает с себя ответственность.

С фиксированной ставкой проще. Все риски у банка. Он оплачивает неправильную оценку рынка. Но берет с клиентов больше денег, чтобы оставаться в плюсе. Если вы живете в стране с отрицательной процентной ставкой, присмотритесь к экономике. Почитайте мнения экспертов и прогнозы банков. Берите плавающую процентную ставку при очень радужных перспективах.

Эксперты высказывают сомнения, предсказывают просадку государственного бюджета или спад ключевых производств? Лучше брать фиксированную ставку. Так семейный бюджет будет в безопасности. Пусть и ценой больших затрат на погашение тела кредита.

В случае с займами, экономия всегда связана с риском.

С отрицательным процентом каждый месяц человек платит левую стопку денег. Стоит экономике качнуться в сторону кризиса и отдавать банку придется правую стопку

АИЖК: наши заемщики – не изнеженные европейцы, у которых бывает и отрицательная ставка по ипотеке

ecworldПродолжая тему с недвижимостью.

Мне кажется, правительство еще не использовало своё главное оружие для того, чтобы загнать людей в пожизненную кабалу под 15% годовых, — оральные интервенции о том, что каждый год ставка по ипотеке будет расти на четверть: 12%, 15%, 18,75%, 23,43% …

» Вот тогда бы население действительно ломанулось и смело бы всю шуваловскую и Ко недвижку. Пока же мы видим вот такие дешевые рекламные статьи широким фронтом по всем СМИ:

Число выданных банками ипотечных кредитов уже растет небывалыми темпами.

По оценкам АИЖК, объемы выдачи ипотеки за 9 месяцев 2016 года выросли на 35% — до более чем 1 трлн рублей. По итогам года ожидается рост этого показателя до 1,5 триллиона рублей. Около 600 тыс. семей улучшили жилищные условия – это на 30% больше, чем за аналогичный период 2015 года.

«Российские заемщики – не изнеженные европейцы, у которых бывает и отрицательная ставка по кредитам. Наши умеют радоваться малому. Вот заработала в 2015 году программа господдержки ипотеки. По ней банки выдавали кредиты на покупку новостроек не дороже 12% годовых.

На фоне тогдашних ставок (в среднем 14-15%) это было выгодно. Вот и стали люди покупать в долг строящееся жилье. Прибавим к этому, что и цены на недвижимость снижались», — рассказывает Гольдберг (с) https://realty.mail.

ru/news/35727/banki_prognozirujut_rekord_vydachi_ipoteki/

А пока, покупая новостройку на стадии «не полной готовности», имейте в виду, что:

Число обанкротившихся строительных компаний за год выросло втрое. Кризис подкосил не только небольших подрядчиков, которые лишились заказов и финансирования, но и компании, участвующие в долевом строительстве. За год число таких банкротящихся организаций выросло почти в три раза, с 22 до 61, на их балансе сейчас 385 недостроенных объектов, включая 50,9 тыс. квартир. Отрасль подвело падение покупательского спроса и цен на жилую недвижимость в совокупности с усложнившимся процессом привлечения банковских кредитов (с) http://www.kommersant.ru/doc/3076148Кстати, 51 тыс. недостроенных квартир это почти 10% от того, что люди приобрели за 9 месяцев этого года. Кроме того:

По итогам первого полугодия московские застройщики жилой недвижимости не смогли вовремя сдать 60% построенных домов.

Больше всего объектов переносится в сегменте апартаментов, а лучшего всего сдается жилье комфорт-класса.

Строителей все чаще подводят не только традиционные проблемы с коммунальными службами, а еще и дорогие кредиты, отсутствие финансирования и постоянно банкротящиеся подрядчики (с) http://www.kommersant.ru/doc/3081984

Мы же все понимаем, что низкие цены и отличные скидки на новостройки, которые сейчас предлагают застройщики в домах, которые только строятся, это вынужденная мера:

- в ожидании ухудшения макроэкономической конъюнктуры (в ближайшее время, после выборов Президента) и снижения платежеспособного спроса населения (ссылка 1, ссылка 2);

- попытки сократить кассовый разрыв и найти дешевое фондирование для продолжения строек.

Поэтому будьте осторожны и очень внимательны при выборе застройщика, конкретного объекта и этапа, на котором вы готовы заходить.P.S. К сожалению, не успеваю в этом месяце написать о том, как правильно инвестировать в недвижимость (в какие именно объекты недвижимости эффективнее + лайфхаки / тонкие моменты, как дополнительно увеличить доход от сделок с недвижимостью). Теперь уже в следующие месяце.ecworldХуже всего с евро. Десятки грузовиков и больших старых венгерских икарусов, доверху набитых перетянутыми резинками красными и зелеными пачками, подвозят рубли и сваливают прямо около обменников.

По ссылке запись недельной давности — посмотрите, какой был курс доллара и евро в тот день. На самом деле, по обменникам иногда видно, как работают инсайдеры примерно 3-4-го уровня (то есть те, кто зависит / работает / узнал по цепочке и стоит на 2-3 уровня ниже того, кто владеет информацией о, скажем так, «будущих намерениях»). Вот у ряда чиновников, коррупционеров, бандитов, которые работают непосредственно с указанными ранее двумя категориями, есть постоянный кэш-поток (часто и рублевый). Такие люди, которые имеют доступ (пусть и 3-4 уровня) к определенной информации, не паркуют кэш постоянно, в ежедневном режиме. Всегда есть дни. И такие дни часто видно по обменникам. А среди таких дней есть совсем особые дни / недели, которые как бы говорят нам: «ребята ТАМ паркуют рубли и ожидают движение по валюте вверх». Это основной вал (в количестве участников).

Тем, кто очень сильно переживал по инсайдерским сделкам (ссылка 1, ссылка 2), которые мы выделили, и получил бан 🙂 — посмотрите на уровни те и текущие — и ждите тест 1,1050-1,1165 по ED. И, конечно, ждем пока финальные оральные интервенции, но пока прогноз от 26 октября в силе:

Смотрим сегодня стату по нефти. Если до конца этой недели выше 52,8 не выйдем, то с большой долей вероятности мы по евро-рублю видели минимумы года (или оч близкие к ним значения).

67,41.

На самом деле, есть еще максимум 2-3 недели до добора позиции. Хотя, всегда так хочется сказать (возвращаясь к началу темы), что опять во всем был виноват И.И., который ходил с пылесосом в преддверии новой покупки, или налоговый период, но иногда есть и другие причины для того, что мы видим.P.S.

Кстати (не по теме), факторы и события складываются / пересекаются так, что идеальнее всего (для ЦБ и желающих удержать инфляцию по итогам годам в разумных пределах) было бы закончить с приватизацией Роснефти в декабре. Вот только быть бы уверенным, что не будет до этого момента кассового разрыва.

Page 3

|

ecworldНефть. Подошли к узкой зоне 48,5-47,5. Здесь прикрою 30% набранной ранее позиции — по 48,53. Прибыль +7,3%. В этой зоне могли бы притормозить, но фактор начала месяца может сыграть свою роль и сделать сквиз.

Также сегодня реализован сценарий с длинной черной свечой вниз, описанный четыре торговые сессии назад. Долив инсайдера по 51,7 в шорт подтвердился.

Поэтому остальное пока остается в шорте. Ждем ретеста. Ну, и время еще есть.