Что такое облигация простыми словами

Содержание

Чем отличается акция от облигации: простыми словами

По-английски акция переводится, как «share». Английский эквивалент имеет еще одно значение – доля. И этот перевод имеет максимальное семантическое соответствие действительности.

Истоки данного инструмента берут свое начало еще в глубине тысячелетий (глиняные таблички шумеров и папирусы древних египтян содержат некое подобие сути правообразующих документов, которые соответствуют пониманию акций).

Но современное содержание акций оформилось лишь в конце XVIII века (в сущности, не так давно).

Именно с началом промышленной революции: с широкомасштабным внедрением фабричного производства, а главное, с появлением высокопроизводительных машин и парового двигателя, связано появление всевозможных разновидностей акций, как насущных инструментов предпринимательской деятельности.

Средства производства всегда стоили безумно дорого. Так было столетия назад, так есть и сейчас.

Нужно долгие годы формировать сбережения, чтобы на эти деньги можно было оснастить оборудованием скромное производство. Чего? Да практически, всего, что может пользоваться спросом и приносить прибавочную стоимость.Откуда же начинающему предпринимателю взять деньги на старт перспективных проектов?

- Накопить – понятно, но не всегда есть возможность ждать, пока сформируется достаточная сумма.

- Взять деньги в долг – тоже не всегда возможно. Достаточно вспомнить 90-е годы в РФ, где реальный кредит в банке на развитие малой или средней предпринимательской деятельности получить было просто нереально.

- А вот выпуск акций – это эффективнейший инструмент, который позволяет в разумные сроки привлечь для реализации бизнес-проекта весьма значительные суммы.

Продавая свои акции, предприниматель продает свой бизнес, фактически, неограниченному кругу лиц. Совокупность всех акций формирует капитал компании.

Логично, что чем больше у инвестора акций в каком-то акционерном обществе, тем больше у него юридических прав на результаты функционирования этого бизнеса.

Существует несколько критичных по объему пакетов, которые дают их собственникам ряд привилегий:

- 1% от общего количества акций компании – пакет такого объема дает право его владельцу затребовать предоставление полного реестра акционеров;

- 10% – такой акционер имеет право вносить собственные предложения в повестку дня Общего собрания акционеров;

- 25% + 1 акция – так называемый «блокирующий пакет». Он дает возможность заблокировать некоторые решения Общего собрания акционеров;

- 50% + 1 акция – контрольный пакет. Владелец пакета, по сути, может управлять всеми политическими и экономическими аспектами деятельности предприятия, назначая своих ставленников в исполнительные органы компании (формируя менеджмент).

Но какие же права и привилегии дает акция? Здесь все зависит от ее вида:

- Обыкновенная именная акция – дает право голоса на Общем собрании акционеров. При этом, не гарантирует выплаты по ней дивидендов. Дело в том, что размер дивидендов по акциям определяет именно Общее собрание акционеров (раз в год). Чистая прибыль до распределения (если она, конечно, есть) может быть пущена на развитие компании, и дивиденды в этом случае на законных основаниях могут вообще не выплачиваться.

- Привилегированная именная акция – дает право на получение четко зафиксированного размера дивидендов. Но не дает права голоса на Общем собрании акционеров.

- Обыкновенная привилегированная именная акция – в стандартной ситуации такая бумага работает, как привилегированная акция. Но если Общее собрание решает не выплачивать дивиденды по данным видам акций общества, то такие акции начинают «вести себя», как обыкновенные. То есть, принимают участие в ании по повесткам дня на Общем собрании.

Итак, резюме: акции, с помощью которых происходит управление компанией, не дают права получать гарантированные дивиденды (в конце концов, и прибыли-то может и не образоваться вовсе).

А те акции, которые дивиденды гарантируют, они не принимают участия в ании на Общем собрании. Акция – это прекрасный инструмент для бизнесмена привлечь деньги, фактически, с нуля.

А для инвесторов – это замечательная возможность принять участие в бизнесе.

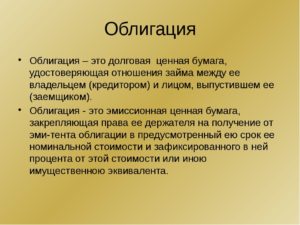

Что такое облигация?

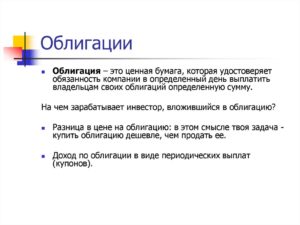

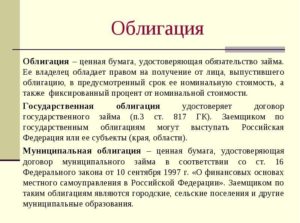

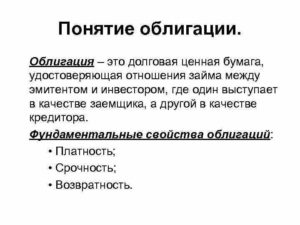

От франц. – долг, обязательство. Облигация – это безусловное обязательство юридического лица погасить указанную в ней сумму, или же номинальную ее стоимость и процент по ней в четко указанный срок. Иначе говоря, облигация является средством заимствования компанией-эмитентом денег у других участников финансового рынка.

Облигации бывают:

- Дисконтными – это когда погашение облигации эмитентом осуществляется посредством выплаты номинальной ее стоимости в конце срока действия. А размещение среди кредиторов (продажа) осуществляется с дисконтом от номинала. Этот дисконт, разнесенный на срок действия облигации, и формирует процент (годовых) по ней.

- Процентными – это когда выплата процентов разнесена по так называемым купонным периодам, которые составляют равные промежутки времени между собой. Основная сумма по облигации в этом случае гасится в конце срока действия облигации, а купонные платежи – в указанные в проспекте эмиссии даты.

Все облигации на настоящий момент – это инструменты организованного рынка ценных бумаг, которые имеют электронное (бездокументарное) хождение. В чем же состоят преимущества облигаций, которые и обуславливают их хождение?

- Заимствование у потенциально неограниченного круга лиц (как юридических, так и физических). Получается, что долг эмитента распределен между большим количеством кредиторов, то есть, ликвидируются политические риски сосредоточения задолженности в одних руках с последующим осуществлением гринмэйла.

- Стоимость заимствования через облигации существенно меньше, чем, например, классический банковский кредит.

Облигации можно подразделить на корпоративные и государственные. Именно из последних формируется государственный долг стран-эмитентов.

Экономическая теория принимает, что риски по государственным долгам равны нулю. Мол, любое государство – это такая мощная организация, с таким огромным бюджетом, что вероятность его разорения ничтожно мала. И хотя реальность «немного» отличается от этого постулата, тем не менее, подавляющее большинство участников рынка исходит именно из этого.

Поэтому именно ставка по облигациям государственного займа создает индикативно-нормативный уровень доходности в экономике.

Резюме

Так чем же отличается акция от облигации простыми словами? Акция – это доля в компании. Инвестор, купивший ее, становится совладельцем бизнеса. Ему не гарантируются дивиденды, но зато он может этим бизнесом опосредованно (через ание своим пакетом на Общем собрании акционеров) управлять.

А вот облигация – это безусловное обязательство. Держателей облигаций не интересуют никакие детали менеджмента предприятия-эмитента (или государства). Главное, чтобы вовремя был оплачен процентный купон.

Держателей облигации можно сравнить с пассажирами поезда: им безразлично, какой локомотив их будет везти в рамках существующего расписания. Лишь бы на каждую станцию поезд прибывал вовремя.

Что такое облигации простыми словами для «чайников»?

Облигации – это обязательная составляющая портфеля ценных бумаг консервативного инвестора. Чем меньше такой инвестор склонен к риску, тем больше будет доля облигаций по отношению к другим активам.

Это связано с тем, что облигации отличаются надежностью, доход по ним заранее известен, размер прибыли на порядок выше, чем при открытии банковского депозита.

Попробуем разобраться, что такое облигации простыми словами? Как они работают? Какой доход может получить новичок от инвестирования?

Сущность облигаций простым языком

Облигация – ценная бумага, подтверждающая, что эмитент (выпустившая ее компания) получил от инвестора некоторую сумму на оговоренный срок. То есть, облигация является свидетельством о долге, долговой распиской, обязательством произвести выплату. Владелец ценной бумаги вправе:

- получить номинальную стоимость – это та цена, которую он уплатил при покупке;

- получить доход, называемый купонами – это проценты или фиксированная сумма, начисляемая по условиям договора;

- продать, подарить, завещать или заложить ценную бумагу, то есть, распоряжаться ей по своему усмотрению.

Выплаты по облигациям гарантируются эмитентом. Зачем компании выпускают эти бумаги? Необходимость в эмиссии облигаций возникает при нехватке собственных средств – фирма получает своеобразный кредит, но не в банке, а среди населения, желающего выгодно вложить свои накопления.

Облигации – отличия от депозитов и акций

Облигации менее популярны, чем банковские вклады, но составляют уверенную конкуренцию акциям. В чем же отличие облигаций от обычных депозитов?

- ликвидность ценных бумаг выше, их проще продать, на рынке существует спрос на них;

- в отличие от вкладов, участвующих в системе страхования, облигации не застрахованы, поэтому риски здесь увеличены, к выбору эмитента нужно подходить особенно внимательно;

- доход по ценным бумагам выше, чем по вкладам;

- на рынке торгуются облигации разных видов, можно с легкостью подобрать наиболее выгодный и понятный инструмент вложения.

Имеют облигации и существенные отличия от акций, которые должен понимать инвестор, планирующий вложить свой капитал в одну из ценных бумаг:

- выплаты по облигациям при разорении компании происходят в первую очередь, по акциям – во вторую;

- держатели облигаций не могут принимать управленческие решения вне зависимости от объема инвестиций;

- выплаты по облигациям гарантированы – эмитент возвращает и номинальную стоимость, и прибыль, по акциям такие гарантии отсутствуют, а доход определяется только рыночными котировками;

- акции выпускают акционерные общества, облигации – государство, различные частные структуры, фирмы, существующие на рынке более 3 лет.

Стоимость эмитированных облигаций не может превышать размера уставного капитала, ценные бумаги нельзя выпускать для погашения долговых обязательств – такой подход станет «финансовой пирамидой». Но облигации имеют сходство с акциями и депозитами – они тоже являются инструментом для инвестирования.

Виды облигаций, которые можно приобрести

Облигации делятся на несколько видов в зависимости от эмитента, типа выплачиваемого дохода, срока погашения и по иным признакам:

- По доходу – процентные и дисконтные (без процентов). В первом случае владельцу каждый год или квартал выплачивают заранее оговоренные суммы, в конце срока – номинальную стоимость. Во втором – регулярные выплаты не положены, но стоимость покупки облигации будет ниже, например, 850 руб. при номинальной цене в 1 000;

- По наличию обеспечения – закладные, по которым предусмотрен залог имуществом, и беззакладные с повышенной степенью риска и отсутствием гарантий в случае банкротства компании;

- По эмитенту – облигации бывают государственными, муниципальными, корпоративными. Они отличаются только лицом, выпустившим ценные бумаги. Считается, что государственные облигации более надежны, они обеспечены бюджетом страны;

- По виду погашения – бывают досрочно погашаемые (эмитент может произвести выплату раньше срока), отзывные (эмитент может отозвать бумагу), безотзывные. Также выделяются возвратные (инвестор может их предъявить к погашению раньше оговоренного срока), амортизируемые (выплаты производятся частями).

Выпускаются облигации и со статичной, твердо установленной процентной ставкой – они самые невыгодные. По индексируемым ценным бумагам стоимость меняется в зависимости от уровня инфляции. Еще бывают доходные облигации – выплаты положены при наличии прибыли у компании, как и по акциям.

Как заработать на покупке облигаций – пошаговая инструкция

Получить доход, инвестируя накопления в покупку облигаций, вполне реально. По этим ценным бумагам прибыль выше, чем по банковским вкладам, но ниже, чем по некоторым акциям. Зато и риски небольшие, если грамотно вложить деньги в успешную и активно работающую компанию, чьи дела идут хорошо. Как же зарабатывать на облигациях?

Доход, на который можно рассчитывать по облигациям

Заработок инвестора зависит от того, насколько выгодно он приобрел ценную бумагу, какие условия указаны в договоре. Традиционно можно рассчитывать на 2 вида доходов:

- номинальный доход – вы покупаете облигацию дешевле, продаете дороже, то есть, занимаетесь спекуляцией, но для этого нужно объективно оценивать рынок, разбираться в выбранной отрасли;

- купонный доход – в этом случае знания не потребуются, вы будете получать процент, как в банке, в каждом отчетном периоде, а через несколько лет сможете вернуть изначально вложенную сумму.

Можно и совмещать эти два способа, получая купонный доход и перепродавая ценные бумаги, если цены на них выросли. Какую прибыль можно получить? По облигациям успешных корпораций размер дохода будет на 1-2 пункта выше, чем по депозитам, для небольших фирм – около 10%, но и риск здесь увеличен.

Инструкция, как купить облигации?

Приобрести облигации можно в отделениях банков, например, в Сбербанке или ВТБ. Можно открыть инвестиционный счет, вложиться в ПИФ, которым управляет профессионал. Популярностью пользуется и покупка облигаций через брокера по инструкции:

- Откройте счет в брокерской компании, выбирая для работы надежного партнера с невысокими комиссиями;

- Установите на компьютер торговую программу, получите инструкции от брокера;

- Внесите деньги на свой инвестиционный счет;

- Сообщите брокеру о желании купить облигации – он проведет сделку;

- Уплатите комиссию посреднику – ее размер индивидуален, начинается от 0,025%, зависит от суммы операции;

- Распоряжайтесь облигациями через брокера – если хотите их продать, сообщите ему об этом. Также помните о необходимости уплачивать комиссию за хранение ценных бумаг в депозитарии и за вывод средств.

Расчет годовой доходности следует проводить по негативному, нейтральному, позитивному сценарию, чтобы понимать, на какую прибыль вы можете рассчитывать, с какими убытками столкнетесь, если базовые активы эмитента будут падать в цене.

Какие облигации выгодно купить сейчас в 2019 году?

Платить налог с доходов по купону не нужно, что стало приятной новостью для инвесторов в 2018 году. Правда, налогообложению не подлежат только те облигации, где процентная ставка не превышает ключевую на 5 пунктов. Ценные бумаги должны быть выпущены российскими компаниями и в рублях.

Какие облигации выгодно купить сейчас в 2019 году? Эксперты уверены – сегодня можно приобретать суверенные облигации ЮАР и Турции. Российские ценные бумаги не менее привлекательны, так, вложиться можно в покупку облигаций:

- государственных банков – Сбербанк, ВТБ, ВБРР;

- Роснефти;

- РЖД;

- Газпром нефти;

- Башнефти;

- Газпрома;

- Детского мира;

- государственной транспортной лизинговой компании (ГТЛК);

- лизинговая компания Европлан;

- Икс 5 Финанс – торговая группа, куда входит Пятерочка, Перекресток, Карусель.

Для инвесторов, которые не боятся рисков и предпочитают агрессивную модель инвестирования, подойдут облигации «Эр-Телеком», МКБ, ПИК, АФК «Системы». А вот вкладываться в ценные бумаги частных банков не стоит, здесь риски неоправданно высоки.

Плюсы и минусы вложения средств в облигации

Стоит ли инвестировать капитал в облигации или лучше поискать альтернативные варианты, например, купить акции, открыть депозит в банке, рассмотреть другие способы получения дохода? Облигации отличаются несколькими достоинствами:

- доходность выше, чем по банковским депозитам;

- прибыль гарантирована в отличие от акций, заранее известно, сколько вы получите;

- невысокая стоимость ценных бумаг – приобрести одну облигацию можно за тысячу рублей, вне зависимости от объема вложений доход фиксированный;

- даже если вы захотите продать облигацию раньше срока, вам выплатят весь доход, который положен за период владения;

- большой выбор ценных бумаг на рынке;

- простота совершения операции – купить облигации можно, не выходя из дома.

Кроме того, если вы откроете ИИС, государство вернет 13%, которые вы уплачивали в виде налога. Тогда прибыль получится в 3 раза выше, чем по банковским депозитам. Однако не все так гладко, минусы у облигаций тоже есть:

- отсутствуют гарантии возврата в случае банкротства или дефолта, ценные бумаги не застрахованы;

- стоимость облигаций может уменьшаться со временем;

- вложение ориентировано на длительный срок – несколько лет, вклад же можно открыть даже на 3 месяца.

Также при покупке облигаций придется уплачивать комиссии – прибыль по сравнению с депозитом будет только в том случае, если вы решите инвестировать крупную сумму. Например, Сбербанк рекомендует вкладывать в ценные бумаги от 300 000 руб.

Инвестирование в облигации – это лишь один из способов получения дохода.

Насколько существенной окажется прибыль, зависит от выбранной ценной бумаги, эмитента, рыночной ситуации, умения инвестора грамотно распорядиться своим капиталом.

Подходит ли такой способ для новичков? Безусловно, его можно рассматривать даже при отсутствии опыта – достаточно изучить информацию по теме, вкладываться в бумаги с невысоким риском, инвестировать лишь часть своих сбережений.

Автор Администратор

Что такое облигации простыми словами, как они работаю. Виды облигаций

Облигации — это вид ценных бумаг, который пользуется все бо́льшим спросом. Рассмотрим подробнее, что такое облигации, как на них заработать и какие могут быть риски.

Что такое облигации?

Облигации — это фактически долговые расписки. Их выпускает эмитент — компания (или государство, оно тоже может быть эмитентом), которой нужны деньги.

Люди покупают облигации и таким образом дают свои деньги взаймы этой компании, рассчитывая получить определенный доход. Полная сумма, сроки и размер выплат этого дохода (если планируется несколько платежей), как правило, известны при покупке. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг.

В установленный срок происходит погашение облигаций, то есть эмитент выплачивает их владельцам номинальную стоимость, указанную на самих облигациях.

Основной риск для инвестора — банкротство компании-эмитента. В этом случае он может потерять вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов.

Какие бывают виды облигаций?

Облигации различаются по нескольким параметрам.

По форме выплаты дохода:

- процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько. Выплату процентов называют погашением купона. Такое название сохранилось со времен, когда облигации были бумажными: к ним крепились купоны на выплаты, которые отрывали в момент погашения. Чаще всего купонные облигации бывают с фиксированной процентной ставкой, то есть вы знаете заранее размеры выплат. Но бывают и c плавающей процентной ставкой — выплаты меняются, потому что привязаны к макроэкономическим показателям или ситуации на рынке ценных бумаг;

- дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной. Например, вы купили облигацию со скидкой — за 800 рублей, а когда ее срок действия закончился, получили за нее 1000 рублей — всю номинальную стоимость. Разница между ценой размещения и номинальной стоимостью и называется дисконтом.

По сроку погашения:

- краткосрочные (срок погашения — менее года);

- среднесрочные (от 1 года до 5 лет);

- долгосрочные (более 5 лет).

По эмитенту:

- государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

- муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

- корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Частные компании могут размещать также особый вид облигаций — коммерческие. Но они распространяются адресно и по закрытой подписке, так что просто прийти на биржу и купить их невозможно.

По конвертируемости:

- конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

- неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

По обеспеченности:

- обеспеченные — самые надежные. Их владелец с большой вероятностью сохранит свои деньги. Сохранность вложений может обеспечивать, например, залог — недвижимость и оборудование компании, другие ценные бумаги. То есть в случае банкротства эмитента владелец облигации сможет получить этот залог — продать его и вернуть свои деньги. Второй вариант обеспечения — поручительство другой компании. Если эмитент обанкротится, эта компания возьмет обязательства по его облигациям на себя. Третий вариант — банковская, государственная или муниципальная гарантия. Это почти то же самое, что поручительство. В этом случае долги по облигациям возьмет на себя банк, местный или федеральный бюджет;

- необеспеченные — менее надежные. Если компания обанкротится, владельцы облигаций будут ждать, пока завершится процедура банкротства и их претензии удовлетворят в общем порядке — вместе с другими кредиторами компании. Не факт, что удастся вернуть вложенные деньги полностью;

- субординированные необеспеченные — самые рискованные. При банкротстве компании владелец таких облигаций может рассчитывать на возврат своих денег в самую последнюю очередь, после всех остальных кредиторов. Если после раздачи других долгов что-то вообще останется. Более того, даже если эмитент дошел не до банкротства, а только до санации, его субординированные облигации сразу же списываются в ноль. Никаких денег владельцы таких облигаций не получат.

По способу обращения:

- облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

- облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

Какие налоги платит владелец облигаций?

Подоходный налог в размере 13% придется заплатить с купонного дохода (его автоматически рассчитывает и удерживает эмитент или депозитарий) и с дохода от продажи облигаций (его удерживает брокер, если сделка проводилась через него).

Есть случаи, когда налог можно не платить:

- если вы вложили деньги в облигации через индивидуальный инвестиционный счет (ИИС), то можете получить налоговый вычет;

- если вы купили облигации федерального займа (ОФЗ), государственные краткосрочные облигации (ГКО) или облигации субъектов Федерации и муниципалитетов, то вам не нужно платить НДФЛ с купонного дохода;

- с 2018 года купонный доход по корпоративным рублевым облигациям не облагается налогом, если он не превышает размера ключевой ставки Банка России плюс 5%. Если выплаты по купону выше, то налог нужно будет заплатить только с этой разницы (процент по купону минус ключевая ставка и минус 5%). Это правило действует для рублевых облигаций, выпущенных с 1 января 2017 года по 31 декабря 2020 года.

С какими рисками может столкнуться владелец облигаций?

Инвестирование — всегда риск. При покупке облигаций вы столкнетесь со следующими опасностями.

- Риск дефолта — риск, что компания-эмитент обанкротится и не сможет выполнить своих финансовых обязательств перед инвестором. Если вы приобрели обеспеченные облигации, этот риск вам не грозит — деньги все равно вернут.

- Риск реструктуризации обязательств — риск, что изменятся условия по облигациям: срок погашения, размер купонного дохода, сроки и периодичность выплат. Такие решения может принять общее собрание владельцев облигаций по просьбе самого эмитента, если он понимает, что не может выполнить взятые обязательства.

- Риск ликвидности — риск, что вы не сможете быстро продать свои облигации по справедливой цене, если захотите сделать это до момента погашения. Может случиться, что желающих купить ваши облигации будет мало или вообще не найдется. Чаще так бывает, если у компании-эмитента обнаружились финансовые проблемы или это просто никому не известная организация.

- Процентный риск — риск, что среднерыночные ставки по аналогичным облигациям станут выше. Если ваши облигации имеют фиксированный процент ниже рыночного, вы в проигрыше — ваш доход окажется меньше, чем мог бы быть.Например, вы купили трехлетние облигации с доходностью 10% годовых. Спустя год среднерыночная доходность по похожим облигациям выросла с 10 до 12%. Получается, вы заработаете меньше других инвесторов, которые купят бумаги на новых условиях. А если вы захотите продать свои облигации досрочно, вам придется снизить цену ниже номинала. Только тогда ваши бумаги смогут заинтересовать другого инвестора. Этот риск тесно связан с движением ключевой ставки Банка России, от которой зависят и другие ставки на финансовом рынке. Регулятор уже несколько раз ее понижал и планирует снижать дальше. Поэтому процентный риск сейчас вряд ли реализуется.

- Инфляционный риск — риск, что инфляция обгонит доходность по облигации. Получается, вы не приумножите ваш реальный капитал, а потеряете его часть. Ведь завтра вы сможете купить на него меньше, чем сегодня. Но за последние годы инфляция сильно снизилась, и Банк России теперь намерен удерживать ее на уровне 4%. Так что этот риск тоже минимален.

Как свести все риски к минимуму?

Стоит помнить, что минимальные риски, как правило, означают и минимальную доходность. Это рыночный закон.

Самыми надежными можно считать государственные облигации, к примеру облигации федерального займа (ОФЗ), которые выпускает Министерство финансов. Их доходность невелика, хотя все же выше инфляции.

Следующими по надежности можно считать облигации крупнейших компаний с высоким кредитным рейтингом, например «ААА», и умеренной доходностью.

Можно рискнуть и вложить часть денег в более прибыльные ценные бумаги со средним рейтингом — на уровне «В». Но в таком случае обязательно учитывайте риски дефолта, реструктуризации задолженности и ликвидности.

Перед покупкой облигаций важно проверить, как идут дела у компании-эмитента. Посмотрите новости и изучите открытую финансовую и бухгалтерскую отчетность — эти данные есть на сайтах биржи и уполномоченных информационных агентств. Желательно следить за состоянием эмитента и после покупки ценных бумаг.

Плюсы:

- доход по облигациям в среднем выше, чем по банковскому депозиту, и он обычно известен заранее. Или известны правила, по которым его можно рассчитать;

- риски при покупке облигаций есть, но они меньше, чем при вложениях в акции и другие ценные бумаги;

- стоимость облигаций обычно колеблется не так сильно, как цена других бумаг, и чаще всего их легко продать по цене, близкой к номиналу;

- доход от некоторых видов облигаций не облагается налогом, а если инвестировать через ИИС, можно получить еще и налоговый вычет.

Минусы:

- вложения в облигации не участвуют в системе страхования вкладов, как и другие инвестиции на фондовом рынке;

- доходность по облигациям невелика по сравнению с более рискованными инструментами финансового рынка.

Таким образом, облигации — финансовый инструмент, который помогает сохранить средства и получить при этом умеренный доход при относительно невысоких рисках. Тем не менее эти риски ложатся исключительно на инвестора. Если вы торгуете на бирже через брокера, именно вы принимаете окончательное решение о покупке или продаже облигаций и несете за него ответственность.

Что такое облигации и как они работают?

Различия между облигациями и акциями

Характеристики облигаций

Виды облигаций

Материалы по теме

Облигация — это ценная бумага, которая свидетельствует о том, что инвестор предоставил эмитенту (компании или государству) заем. Фактически, облигация — это соглашение, подтверждающее наличие долга, который можно как продавать, так и покупать.

Различия между облигациями и акциями

Лучший способ рассказать о том, что такое облигация, простыми словами — провести параллель с другими ценными бумагами. Сделаем это на примере акций.

Акции позволяют приобрести часть бизнеса со всеми вытекающими для инвестора правами. Облигации работают иначе — аналогично банковскому депозиту. То есть, приобретая облигации, вы просто одалживаете эмитенту деньги — приблизительно на тех же условиях, как при открытии депозитного счета в банке.

В отличие от акций, по которым решение о выплате дивидендов всегда остается на усмотрении владельца бизнеса, будущая доходность по облигациям фиксирована и определена заранее.

Кроме того, выпуская облигацию, эмитент в обязательном порядке указывает срок ее погашения – дату, когда компания или государство выкупит ценную бумагу у инвестора за ее номинальную стоимость.

Если деньги не выплачены в срок, инвестор вправе подать на эмитента в суд.

В случае ликвидации компании-эмитента имущественные права владельцев облигаций удовлетворяются в первую очередь. В этом – их серьезное преимущество перед теми, кто вкладывает деньги в акции.

Характеристики облигаций

Разберем, что такое облигация:

• Номинальная стоимость. Номинал большинства облигаций, которые обращаются на биржах России, — 1000 рублей.

• Купон — процентный платеж по ценной бумаге. Размер купона — это определенный процент от номинала. Как правило, эта цифра известна инвестору заранее.

• Рыночная цена. В отличие от номинальной, рыночная стоимость зависит от множества факторов, а потому постоянно меняется. Также рыночная стоимость котируется в процентах от номинала, причем может быть как выше него, так и ниже. Рыночная цена конкретной облигации определяется в процессе торгов. Именно ее называют «чистой ценой облигации».

• Амортизация — выплата задолженности по облигациям частями — позволяет заемщику не изыскивать в день погашения большую сумму денег, а возвращать долг посредством регулярных платежей.

Виды облигаций

Теперь, когда мы ознакомились непосредственно с понятием, рассмотрим, какие виды облигаций существуют. Они классифицируются по нескольким основным факторам: методу обеспечения, сроку существования, форме выплаты купонного и виду процентного дохода, возможности обмена на другие ценные бумаги, а также типу эмитента. Поговорим о каждом пункте подробнее.

По методу обеспечения облигации делятся на две разновидности

- Необеспеченные (беззакладные), они же классические. Дают инвестору право на получение дохода, причем условия возврата вложенной суммы устанавливаются при размещении. Этот вид облигаций не обеспечивается никаким залогом, гарантией для них является привлекательный имидж и высокий кредитный рейтинг компании-эмитента.

- Обеспеченные (закладные). Кроме основного дохода по обеспеченной облигации, инвестор получает часть собственности эмитента, которую тот предлагает в качестве обеспечения. Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

По сроку существования облигации также бывают двух видов.

- Срочные выпускаются на заранее оговоренный период времени: краткосрочные — от пары месяцев до года; среднесрочные — на 1-5 лет; долгосрочные — на срок более 5 лет. По истечении этого срока номинал ценной бумаги возвращается к инвестору.

- Бессрочные облигации не имеют конкретной даты погашения, но могут быть выкуплены эмитентом на определенных условиях.

По возможности обмена на другие ценные бумаги облигации разделяются на конвертируемые и неконвертируемые. Первые при определенных условиях можно обменять на другие ценные бумаги компании-эмитента, вторые — нет.

По форме выплаты дохода можно также выделить два вида облигаций

- Процентные (купонные). К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.

- Дисконтные (бескупонные). Проценты по таким облигациям не выплачиваются. Инвестор зарабатывает за счет того, что ценная бумага продается с дисконтом, то есть дешевле номинальной стоимости.

По типу эмитента облигации бывают государственными, муниципальными и корпоративными. Первые выпускаются Министерством финансов, вторые — органами местного самоуправления в городах и областях, третьи — акционерными обществами.

Также облигации классифицируются по виду процентного дохода.

- облигации с постоянным доходом: процент известен изначально и не меняется в течение всего срока обращения;

- облигации с фиксированным доходом, уровень которого известен заранее, но может меняться в разные купонные периоды;

- облигации с плавающим доходом: меняется по заранее установленным правилам в течение всего времени обращения ценной бумаги;

- облигации с амортизационным доходом: номинальная стоимость возвращается частями, а платежи по купону выплачиваются к оставшемуся номиналу.

Также можно выделить еврооблигации, выпускаемые для получения денег исключительно на зарубежных рынках. Они номинируются в иностранной валюте по отношению к заемщику. Еврооблигации, номинированные в долларах США, выпускаются на зарубежные рынки как частными российскими компаниями, так и Министерством финансов РФ.

Теперь вы знаете, что такое облигации. Но это далеко не вся полезная информация, которой мы готовы поделиться. Чтобы не пропустить ничего важного, подпишитесь на наши обновления. А если хотите получить доступ к обучающим материалам – зарегистрируйтесь на портале.

Материалы по теме:

Бесплатный вебинар «Облагиции: минимум риска, максимум доходности»

Подробный базовый видеокурс «Академия успешного трейдинга 2.0»

06.10.2016

Суть облигаций простыми словами и как они работают

Понятие «облигация» уже давно укоренилось в сознании современных людей. Это слово звучит с экранов телевизоров, на волнах радиостанций и в сети интернет.

Но сколько наших современников правильно понимают, как работает этот инструмент фондового рынка, для чего он вообще создан и почему он является одним из атрибутов успешного инвестора? На эти и другие вопросы мы постараемся ответить в нашей статье.

Кредит наоборот

Почти каждый современный человек пользовался теми или иными способами кредитования от коммерческих банков.

Кто-то взял квартиру в ипотеку, кто-то купил автомобиль в кредит, кто-то получил кредит наличными и отправился в долгожданный отпуск, а кто-то просто пользуетсякредитной картой с беспроцентной ставкой до 50-ти дней.

Во всех этих случаях мы выступаем заемщиками, то есть пользователями кредита. Большинство населения в развитых странах и вовсе считает нормой жить в кредит, ежемесячно подкармливая банки частью своего дохода.

Частенько такие кредиты растягиваются на года, а человек просто забывает, что в три-четыре раза переплачивает стоимость приобретенного на эти деньги товара. Подобные отношения между банками, другими организациями и просто физическими лицами существуют с момента формирования и становления банковских институтов.

Мало кто знает, что даже обычный человек, не государство и не другой банк, может оказаться в обратной ситуации – стать кредитором банка и банк будет платить ему проценты!

Рекламу таких услуг вы не увидите по телевизору или на билбордах вашего города, по той простой причине, что хороший товар не нуждается в рекламе. Ниже мы постараемся разъяснить, как вообще такое может происходить.

Суть облигаций или искусство займа

Когда банку или другой коммерческой организации требуются деньги, они могут выпустить на фондовый рынок свои облигации.

Это такие ценные бумаги, приобретая которые любой участник биржи финансирует этот банк из своего кармана.

Это кредит, обязательный к возврату данной организацией в течении срока, указанного в облигации, вместе с причитающимися процентами. Естественно, сроки возвращения кредита, как и проценты, всегда отличаются. Кроме банков, облигации могут выпускать любые коммерческие организации.Фактически на рынке осуществляются средне- и долгосрочные заимствования, обычно сроком от 1 года до 30 лет.

- Можно встретить облигации как крупных корпораций (Сбербанк, ГАЗПРОМ, ВТБ), так и совсем неизвестных.

После того, как первичный выпуск состоялся, держатели облигаций имеют право перепродать эти бумаги третьим лицам. Именно таким образом и формируется та торговля облигациями, которую можно видеть на фондовой бирже. Заемщику все равно кому платить проценты, поэтому число хозяев облигаций может изменяться сколько угодно раз.

Важно понимать, что это не банковский вклад и Агентство по страхованию вкладов не станет погашать ваши инвестиции в случае каких-либо финансовых проблем. Если эмитент облигаций начинает испытывать финансовые затруднения и больше не сможет выплачивать проценты, то он становится банкротом, а по его долгам объявляют дефолт.

По мере проведения процедуры банкротства определяется очередь, согласно которой проданное с молотка имущество будет компенсировать затраты. В таких ситуациях не стоит надеяться на то, что будет погашена хотя бы часть суммы приобретенных бумаг. Все взысканные деньги в первую очередь получает государство и приближенные к нему банки.

Кстати говоря, активным заемщиком выступает и сам Центробанк.

В России такие бумаги называются Облигации Федерального Займа (ОФЗ). Ставка по этим бумагам обычно самая низкая, но и надежность у них самая высокая.

Еще во времена существования Российской Империи обращались облигации разнообразных предприятий и трестов. Такие бумаги имели несколько степеней полиграфической защиты и могли использоваться в сделках, как и бумажные деньги. В современном мире большинство видов ценных бумаг имеет электронный формат, в том числе и облигации.

При покупкедолговых обязательств инвестор не получит на руки красивую рельефную бумагу, прошитую блестящими нитями. На самом деле биржа просто сделает отметку в реестре о смене держателя, и проценты станут начисляться на новый счет. Очень часто проценты вместо инвестора получает его брокер, а только потом средства перечисляются клиенту.

Еще на бирже есть специальные фонды, которые занимаются покупками целых пакетов разнообразных тиражей облигаций. Можно приобрести долю такого предприятия и переложить бремя ответственности на управляющую компанию, которая ведет этот ПИФ. Цена на паи будут соответствовать суммарной стоимости облигаций, которые входят в его состав.

Рекомендованные для вас статьи:До 2007 года подобный метод был очень популярен среди инвесторов, однако на волне международного финансового кризиса больше половины таких ПИФов прекратили свое существование. Убыток многих из них превышал 70-80% годовых.

Тем не менее, те фонды, которые пережили обвал, сегодня выглядят уже более надежно и пользуются популярностью у определенного круга специалистов.

Суть работы облигаций

Серьезное влияние на величину ставок оказывает ключевая ставка, которую устанавливает Центробанк. Чтобы понять механику оборота заемных денег нужно рассмотреть весь круговорот средств на примере РФ.

- Государство аккумулирует денежные средства из множества источников, включая налоги и зарубежные кредиты в резервных валютах. Поскольку ставка по доллару и евро крайне невелика, Центробанк имел возможность конвертировать полученные займы в национальную валюту и выдавать их коммерческим банкам под больший процент.

- Эти банки в свою очередь повышали данный процент еще выше, чтобы тоже получить прибыль.

- Далее эти деньги выдавались в виде рублевых кредитов населению и мелким организациям. Они возвращали проценты в банки, которые за вычетом своей доли возвращали займы Центробанку.

- Впоследствии регулятор закрывал свои задолженности перед иностранными кредиторами.

Происходили эти операции, в том числе, и через такой инструмент, как облигации. Иностранные инвесторы приобретали суверенные бонды России, а государство выкупало размещения коммерческих банков.

ЕС и США в 2014 году ввели эмбарго против РФ и перестали давать в долг отечественным финансовым организациям. Стоимость доллара в условиях его дефицита увеличилась больше чем в два раза. Чтобы остановить обесценивание национальной валюты правительство РФ решило увеличить ключевую ставку в стране.

Как это все связано с облигациями? Вместе с ключевой ставкой в разы выросли проценты по рублевым облигациям.

Зачем вообще нужны облигации, если можно оперировать обычными кредитами?

Все дело в ликвидности. Кредитный договор это сугубо персонализированная бумага, и смена кредитора в этих обстоятельствах происходит затруднительно. Облигация позволяет миновать эти трудности.

Более того, такие долговые обязательства являются самым настоящим товаром, который, к примеру, можно заложить, и перекредитоваться уже у другого заемщика.

Довольно распространены случаи, когда организация берет кредит под залог своих же долговых бумаг.

В конечном итоге, чтобы стать кредитором крупнейших компаний, необходимо всего лишь иметь брокерский счет и доступ к рынку облигаций. Начинать торговлю лучше всего стоит с низкорискованных бумаг, например ОФЗ. Все больше втягиваясь в рынок и понимая реакцию участников биржи на те, или иные обстоятельства, можно будет расширять свой портфель, добавляя все более рискованные активы.

Опрос: Хотели бы вы купить облигации?

Вместо вывода

Покупая облигации крупной и надежной компании, можно не только сохранить сбережения, но значительно их преумножить. Порой в дополнительном финансировании нуждается не только отдельный бюджет молодой семьи, но и целая интернациональная корпорация. Это отличный шанс заработать как множеству фондов и банков, так и рядовому гражданину.

В конечном итоге для частного инвестора суть облигаций – это более доходная инвестиция, чем банковский депозит.

Повышенные ставки являются следствием увеличения личной ответственности трейдера, который самостоятельно должен следить за финансовым здоровьем выбранного им эмитента.

Мониторинг отчетности корпораций, публикации межбанковских ставок по кредитам – все это не должно ускользать от глаз опытного торговца ценными бумагами.Лучшие брокеры для торговли и инвестиций

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter! Огромное спасибо вам за помощь, это очень важно для нас и наших читателей!