Что такое банковский перевод

Содержание

Системы денежных переводов по россии, в украину, за границу — правила, особенности, тарифы, география охвата, скорость перевода

Денежные переводы – это одна из наиболее востребованных услуг любого банка. Ежедневно в мире совершается если не миллиарды, то миллионы междугородных и международных денежных переводов. И это неудивительно, так как эпоха поездов, самолетов и автомобилей разбросала людей по разным уголкам мира.

Наверное у каждого человека есть масса родственников, друзей и близких, которые живут в других городах и часто нуждаются в нашей помощи, в том числе и финансовой.

В этой статье, я решил рассмотреть наиболее популярные системы денежных переводов, как по России, так и за границу, для того, чтобы понять, чем они отличаются друг от друга, какие из них дешевле, в каких случаях стоит пользоваться тем или иным способом перевода денег.

Заглянув в один из местных банков нашего города, на одной из касс, я увидел сразу несколько названий различных систем для перевода денег: Мигом, Вестерн Юнион, Контакт, Юнистрим, Анелик, Лидер, КиберДеньги, Блиц. Даже глаза разбежались, но давайте по порядку.

Основные критерии при выборе Системы Денежного Перевода (СДП)

Давайте начнем с того, что определим основные требования и задачи, которые предъявляются к системам денежных переводов.

Денежные переводы нужны для того, чтобы переводить деньги людям, живущим в других городах, либо странах. Например, денежные переводы помогут вам перевести деньги престарелым родителям, живущим в какой-нибудь деревушке, или сыну-студенту, которого вы отправили получать высшее образование в другой город. Деньги переводят своим семьям – отцы, которые уехали на заработки и т.д.

Поэтому, основными критериями при выборе системы денежного перевода, будет служить следующее:

- Стоимость денежного перевода

- Валюта денежного перевода

- Скорость зачисления денег

- География

- Качество оказываемых услуг

- Надежность

Все эти критерии мы рассмотри подробнее на примере различных систем денежных переводов (СДП).

Вестерн Юнион (Western Union)

ВЕСТЕРН ЮНИОН (Western Union) – это одна из самых крупных и распространенных международных систем денежных переводов. История компании насчитывает уже более 150 лет.

Международная система денежных переводов “Вестерн Юнион” (Western Union) позволяет быстро и просто отправлять и получать деньги по глобальной сети Western Union, которая насчитывает более 410000 пунктов обслуживания клиентов в более чем 200 странах и территориях мира.

Пункты обслуживания “Вестерн Юнион” могут быть расположены в банках, почтовых отделениях, магазинах, обменных пунктах и т.д.

Тарифы “Вестерн Юнион” (Western Union) на переводы в рублях по России в данной денежной системе следующие:

| Сумма перевода | Комиссия |

| 2 500,00 руб. и менее. | 150 руб |

| 2 500,01—5 000,00 руб. | 250 руб. |

| 5 000,01—10 000,00 руб.. | 350 руб |

| 10 000,01—15 000,00 руб. | 500 руб. |

| 15 000,01—20 000,00 руб. | 650 руб. |

| 20 000,01—25 000,00 руб. | 800 руб. |

| 25 000,01—30 000,00 руб. | 1 000 руб. |

| 30 000,01—40 000,00 руб. | 1 250 руб. |

| 40 000,01—50 000,00 руб. | 1 500 руб. |

| 50 000,01—60 000,00 руб. | 1 750 руб. |

| 60 000,01—75 000,00 руб. | 2 050 руб. |

Тарифы “Вестерн Юнион” (Western Union) на переводы в рублях в страны ближнего зарубежья в данной денежной системе следующие:

| Сумма перевода | Комиссия |

| 5 000,00 и менее | 150 руб |

| 5 000,01—10 000,00 руб. | 300 руб. |

| 10 000,01—15 000,00 руб. | 450 руб. |

| 15 000,01—20 000,00 руб. | 550 руб. |

| 20 000,01—25 000,00 руб. | 600 руб. |

| 25 000,01—50 000,00 руб. | 1 000 руб. |

| 50 000,01—75 000,00 руб | 1 500 руб. |

| 75 000,01—100 000,00 руб | 2 000 руб. |

Система денежных переводов “Вестерн Юнион” (Western Union) отличается достаточно высокими расценками на переводы. При этом имеет большой опыт работы в нашей стране (с 1991 года). У данной системы, пожалуй самый большой охват стран, городов и партнеров.

Денежный перевод “Вестерн Юнион” (Western Union) осуществляется за считанные минуты, на любое расстояние. Система отличается высокой надежностью. В остальном, больше существенных отличий не наблюдается. Способ отправки и получения аналогичный с другими системами переводов.

Контакт (Contact)

КОНТАКТ (Contact) – Российская система международных денежных переводов, которой недавно исполнилось 10 лет. Переводы можно осуществлять в рублях РФ, долларах США и евро.

Скорость доставки: от 15 минут. Время выдачи перевода зависит от разницы часовых поясов пункта отправления и пункта получения, а также от режима работы банка-получателя.

Комиссия за отправку денежного перевода по России составляет – 1,5%. Между Россией, странами СНГ, Балтии и Грузией – 2%. Из России, стран СНГ, Балтии и Грузии в страны дальнего зарубежья – 3%. При этом, если вы будете отправлять крупные суммы (от 160 000 рублей), то комиссия за перевод составит всего 0,7%

Система “Контакт” представлена более чем четырьмя десятками тысяч офисов обслуживания в почти 90 странах мира. При этом компания активно развивается, открывая в среднем 145 новых офисов в неделю по всему миру.

Для того, чтобы сделать перевод “Контакт” достаточно паспорта. При получении необходимо также предоставить документ удостоверяющий личность и указать номер перевода.Также, система “Контакт” предоставляет возможность денежного перевода онлайн, что очень удобно, так как не нужно идти в банк и стоять в очереди. Но, данная услуга не дешевая. Например, при переводе 100$ комиссия составит 7$, а при отправке 105$, комиссия уже будет 14$. Данной услугой можно воспользоваться при наличии карты Visa или MasterCard.

ЮНИСТРИМ (UNIStream) – ОАО КБ «ЮНИСТРИМ» является ядром международной системы денежных переводов UNIStream, которая начала свое функционирование как департамент Юниаструм Банка в 2001 году. Это международная система срочных денежных переводов для физических лиц.

Охват системы “ЮНИСТРИМ” – более 190 000 пунктов обслуживания в 95 странах мира.

Стоимость перевода — от 1% в зависимости от направления перевода. Например, если делать денежный перевод по России, то комиссия составит 1,2%, если сумма перевода не превышает 169 999 рублей. Платежи на сумму 170 000 – 599 999 рублей будут стоить 2000 рублей, а от 600 000 и более – 2%.

Хотя информация на сайте не совпадает с калькулятором. Как я писал выше, на сайте указана стоимость перевода по России 1,2%. Я сделал расчет на калькуляторе, при условии перевода 10 000 рублей. До Москвы комиссия составила 200 рублей, до Киева – 230 рублей, до Минска – 230 рублей

Скорость перевода — от 10 минут. Все денежные переводы принимаются и выдаются наличными. Условия отправки и получения как и везде, отправителю при себе необходимо иметь паспорт и знать номер перевода.

Лидер (Lider)

ЛИДЕР – услугами Системы «ЛИДЕР» можно воспользоваться как в банках участниках Системы «ЛИДЕР», так и через сеть платежных терминалов. Обслуживание и обеспечение функционирования Системы «ЛИДЕР» осуществляет НКО ЗАО «ЛИДЕР» (Москва, Россия).

Сущность банковских переводов

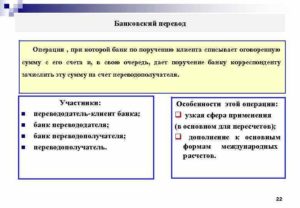

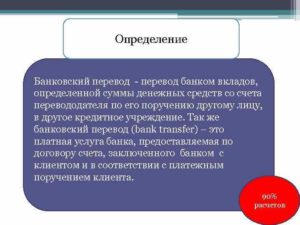

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю).

Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время.

Суть электронной связи заключается в электронном шифровании деталей платежа.

Реквизиты банковских переводов

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка.

Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение. Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю).

Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию.

В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.Обязательными реквизитами к заполнению являются:

для Банка:

- Наименование Банка-плательщика и Банка-получателя

- Банковский Идентификационный Номер (БИК) Банка-плательщика и Банка-получателя

- Форма отправки (факсимильная, телеграфная, электронная)для клиента-плательщика:

- Наименование клиента

- № расчетного счета(обычно 20 символов)

- Общероссийский Классификатор Предприятий и Организаций (ОКПО)

- Индивидуальный Номер Налогоплательщика (ИНН)

- Сумма платежа (цифрами и прописью)

- Назначение платежа (не должно противоречить законодательству РФ)для клиента-получателя:

- Наименование клиента

- № расчетного счета

- Индивидуальный Номер Налогоплательщика (ИНН)

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ.

Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор.

Есть два вида корреспондентского счета:- ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.Межбанковский перевод проходит довольно долгий процесс обработки.

Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б».

В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж.

При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения.

Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения.

Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыск

Более подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет.

В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета.

Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

Банковские переводы в Германии

Как перевести деньги в Германии между немецкими банками. Поля немецкого бланка денежного перевода.

По-немецки перевод денег с одного счёта на другой называется Überweisung. Для денежных переводов в банки Германии, а также других стран Евросоюза, требуется знать две следующих вещи: IBAN и BIC.

Номер счёта и код банка

Для того, чтобы понять, что такое IBAN, придётся сначала разобраться с двумя другими терминами: номер счёта получателя (Kontonummer) и код банка, в котором находится его счёт (Bankleitzahl).

Раньше эти два поля были необходимы для осуществления внутреннего банковского перевода между немецкими банками, но с прошлого года все перешли на общеевропейскую систему, в которой номер счёт и код банка лишь часть общей информации.

Номер счёта является числом максимум в 10 разрядов, обычно меньше. В компьютерных системах недостающие разряды дополняют нулями слева. Номер счёта выдаётся банком не просто так, а с помощью определённых алгоритмов.

Каждое последующее число номера счёта вычисляется из предыдущих. А две или три последних цифры являются контрольным числом. Таким образом банк может просто по номеру счёта проверять, является ли он действительным.

Всего существует 134 разных метода «вычисления» Kontonummer.

Номер банка также не простое число. Это восьми-разрядный номер, первая цифра которого определяет местоположение главного филиала банка. Каждому числу соответствует одна или несколько немецких земель.

Например, Бавария одна застолбила за собой цифру 7, а столица банков Германии — Франкфурт-на-Майне — делит пятёрку с Райнланд-Пфальцем и Заарландом. Следующие два разряда определяют порядковый номер района, в котором находится филиал.

Например, 700 означает головной филиал баварского банка. Четвёртый разряд определяет номер банковской сети. Шпаркассы используют цифру 5, почтовые банки — единицу, народные банки — девятку, и так далее.

Последние четыре разряда каждый банк получает от Немецкого Федерального Банка индивидуально. Принято записывать Bankleitzahl (сокращённо BLZ) в два трёх-разрядных числа и одно двух-разрядное в конце. Например, 640 901 00.

IBAN и BIC

Теперь к главному. IBAN — это международный номер банковского счёта. По сути то же самое, что Kontonummer и BLZ, только оба этих поля соединены вместе в одно. Формат такой: первые два разряда — код страны, например, DE для Германии. Затем два разряда проверочного номера. Затем BLZ и 10-ти разрядный номер счёта.

BIC — это международный идентификатор банка, который выдаётся каждому банку организацией SWIFT.

Поля бланка денежного перевода за границы Евросоюза зависят от страны назначения. В некоторых странах также используют IBAN, а где-то номер счёта генерируется иным образом. SWIFT коды сейчас имеют практически все банки.

Денежные переводы между расчётными счетами европейских банков, как правило, бесплатны. Ни получатель, ни отправитель ничего платить за операцию не должны. Если же банк получателя находится за границами Евросоюза, то тогда взимается довольно существенная плата.Я иногда делаю переводы с немецкого счёта в российский Сбербанк. За то, чтобы отправить сумму в 100€ приходится уплатить 6,5€ комиссии. При заполнении бланка можно самостоятельно решать, должна ли плата за операцию быть снята со счёта отправителя, либо за перевод платит получатель.

Деньги доходят до России примерно через неделю.

Сумма перевода

Также на бланке обязательно надо указывать сумму перевода. Евро от центов принято отделять запятой. Если центов в сумме перевода нет, то можно ничего не писать, кроме суммы в евро. Но иногда встречается вариант с запятой и прочерком, например, «325,-» или с нулями «325,00».

Прочие поля

В немецком бланке денежного перевода есть два необязательных поля: имя получателя и назначение платежа (Verwendungzweck).

Первое поле заполнять нужно, но при этом если оно не совпадает с именем владельца счёта, то ничего страшного не случится, перевод всё равно дойдёт.

Второе поле необязательное, но обычно в него вносят номер счёта или номер клиента, или и то и другое, потому что на самом деле этих вспомогательных полей может быть несколько.

При заполнении бланка вручную также нужно указать своё имя, адрес, дату перевода и поставить свою подпись.

Онлайн-банкинг

Сейчас в Германии довольно распространён онлайн-банкинг. Можно зайти на свой аккаунт через интернет-страницу банка, проверить состояние счёта, а также сделать денежный перевод. Это очень удобно и быстро.

Не надо идти в банк, не надо заполнять от руки бланк перевода. Если платежи регулярные, то можно просто сохранить данные получателя и потом одним кликом заполнять платёжную форму.

Можно даже назначить дату перевода, например, каждый первый рабочий день месяца, и тогда деньги будут сниматься со счёта автоматически.

В онлайн-банкинге при выполнении денежного перевода существует дополнительная система защиты. Каждый раз перед тем, как отправить деньги, нужно ввести в специальное поле код транзакции TAN.

Эти коды банк присылает по почте и в момент перевода система запрашивает TAN под определённым порядковым номером. Если ввести неправильный код, то перевод не состоится. Также есть возможность получать код операции на мобильный телефон.

В этом случае он действителен всего несколько минут. Это достаточно простая система надёжно защищает онлайн-переводы от взломов.

Сроки переводов

Но мне больше всего в интернет-банкинге нравится то, что с 1-ого января 2012-ого года все немецкие банки обязаны справляться с онлайн-переводом денег в течение 24-ёх часов рабочей недели. Причём, это правило распространяется на переводы средств не только между немецкими банками, но и по всему Евросоюзу.

Конкретнее срок перевода денег с одного расчётного счёта на другой определить сложно. Зависит от банков отправителя и получателя. Между счетами в одном банке деньги, переведённые посредством интернета перемещаются практически мгновенно. Между банками одной системы деньги идут несколько часов. Наибольшее время занимают переводы между финансовыми учреждениями разных сетей.

Для тех, кто не доверяет интернету или не спешит воспользоваться этим плодом прогресса, всегда существует возможность прийти в свой банк и сделать перевод денег там. Можно взять много бланков с собой и заполнять их дома. А заполненные отправлять в банк по почте в бесплатных конвертиках, либо самому кидать их в ящик приёма денежных переводов, который есть в каждом филиале банка.

Само собой, что в этом случае денежный перевод занимает большее время, а именно, 2 или 3 рабочих дня. Даже между счетами в одном банке деньги идут не менее суток. Связано это с тем, что бланки переводом обрабатываются клерками вручную.Они вбивают информацию в компьютеры точно также, как это делают пользователи интернет-банкинга. Поэтому если отдать заполненный бланк прямо в руки работнику банка, то он сделает перевод сразу же у стойки через свой компьютер.

В этом случае деньги также дойдут до получателя за 24 рабочих часа.

По выходным банковские переводы не производятся. Хотя внутри банков отправленные в субботу деньги иногда доходят в этот же день, но с датой получения… в будущий понедельник. Не знаю, что мешает банкам осуществлять онлайн-переводы по выходным. Вроде «Скайнет» всё ещё не захватила власть над людьми и эксплуатировать микропроцессоры по-прежнему можно в любой день недели.

Суть и предназначение банковского перевода

Банковский перевод, это удобная финансовая транзакция, которой пользуются граждане как внутри одного государства, так и во всем мировом пространстве.

С помощью безналичных расчетов происходят мгновенная передача денежных средств от отправителя к получателю за предоставленные услуги, различную товарную продукцию и в виде оказания материальной помощи.

Банковский перевод — что означает

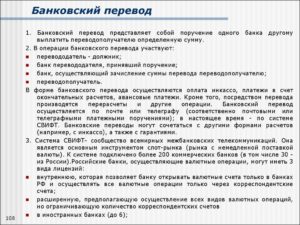

Финансисты по-разному третируют банковский перевод, сделку проводимую сотрудниками в определенном заведении, но, в конечном счете, они достигают одной цели, выполняя действия:

- по поручению одного клиента банк переводит другому лицу денежный эквивалент;

- применяя одну из расчетных форм, осуществляется передача денежных средств по платежным поручениям, которые адресовал один банк другому финансовому учреждению;

- используя один из видов пересылки денег с помощью безналичного расчета, услуга проводится за определенную оплату, банк эмитент берет на себя обязательство по обеспечению выплат.

Суть терминологии сводится к единому понятию: под банковским переводом следует трактовать добровольное экономическое поручение, переданное одним человеком или фирмой — за вознаграждение переслать в определенных размерах капитал на расчетный счет получателя.

Перечислить свои финансы потребителю с помощью банка можно следующим способом:

- простым, для этого нужно знать реквизиты собственного счета и получателя;

- документарным, когда транзакция осуществляются по предъявлению документального комплекта;

- используя банковские чеки.

Что такое банковский перевод и как его оформить? Ответы в видео:

Основными критериями в оценке деятельности является скорость зачисления средств и стоимость услуги.

Кто стал популярным среди посредников

Среди дельцов данной сферы выделились компании, которые завоевали популярность у потребителей оперативной скоростью и доступной стоимостью в перечислении финансов заграничным получателям:

- точки «Евросети»;

- Western Union;

- Юнистрим.

Просто и удобно можно пополнить счет в Сбербанке с мобильного телефона, если получатель находится в одной стране с отправителем.

Внутренний перевод и его особенности

Для осуществления точной отправки денег пользователь должен знать основные данные своего получателя.

К платежным реквизитам относятся следующие сведения:

- наименование банка;

- номер открытого расчетного счета;

- БИК – цифровое значение банковского идентификационного кода;

- ИНН;

- сумма;

- предназначение.

Что означает банковский перевод?

В случае недостоверности в указанных реквизитах транзакцию отменяют, средства будут возвращены отправителю кроме комиссии.

Пересылать деньги на территории одного государства можно между разными финансовыми учреждениями они осуществляются с помощью национального банка.

Что предлагает Альфа-Банк по переводам между картами? Подробнее здесь.

Межфилиальной пересылкой пользуются менеджеры, если возникла необходимость рассчитаться между разными отделениями, но в одном учреждении. Подобный метод используют при недостаточности средств в пункте, чтобы выплатить клиенту значительную сумму.

Механизм отправления наличности

Пока денежный эквивалент поступит по адресу, он проходит через определенную обработку.

Процедура состоит из последовательных этапов:

- Пользователь направляет для исполнения платежного поручения в финансовое учреждение «А»;

- Получатель имеет открытый расчетный счет в банке «B»;

- Исполнитель заведения «А» списывает со счета заявителя указанную сумму;

- Деньги отправляют на корсчет Центрального банка;

- Платежку проверяют, она должна соответствовать требованиям ЦРБ;

- Средства переводят в учреждение «B»;

- Проводят идентификацию обозначенных сведений получателя, соответствие всех реквизитов и только затем зачисляют пришедшую сумму.

Финансовые отделения не отвечают за ошибки в платежных поручениях, они обязаны исполнить инициативу, исходящую от отправителя.

Как выполняют транзакцию по международным каналам

Население мигрирует между странами, отсюда возникла потребность в международных банковских переводах. Граждане, чтобы перевести деньги используют платежную систему, завоевавшую популярность — SWIFT.

С её помощью выполняются валютные операции для пользователей разных государств. Финансисты, участвующие в сделках, имеют свои идентификационные коды.

Чтобы осуществить транзакцию предстоит заполнить форму с обозначением:

- адресата, его личных данных;

- наименования учреждения получателя;

- кода СВИФТ;

- номера расчетного счета.

Операцию проводят в валюте той страны, в которой находится получатель

Как проводить банковские переводы без комиссии? Смотрите видео:

Банки посредники разместили на своей территории:

- Германия;

- Япония;

- Великобритания;

- США.

Банкиры имеют корсчета, через которые выполняют международный перевод.

Как перевести средства между держателями карт

Граждане держат свои накопления в различных финансовых организациях, а платят за товары с помощью пластиковых карт, которые обеспечивают различные платежные системы.

У жителей появились карты МИР, MasterCard, Visa, как и потребность, перебрасывать деньги с одной на другую. Для этого можно прийти в офис учреждения, подать менеджеру цифровое значение карты получателя и он выполнит необходимую операцию.

Владельцы личных кабинетов в различных банках, могут удаленно отправить сумму близкому человеку. Пополнять пластик эффективно из электронных кошельков, кто зарегистрирован в данной системе.

Переводы данного вида осуществляются через:

- банкоматы;

- терминалы;

- онлайн-сервисы.

Карточные счета не блокируются в нерабочее для финансовой организации время, операции в интернете осуществляются круглосуточно.

Характерные особенности

Денежные средства постоянно находятся в обороте. Такие мероприятия выполняют как юридические, так и физические лица. Не всегда в перечислениях участвуют банки.

Допустим, пенсионер может пожелать получать пенсию:

- в почтовом отделении после предъявления паспорта;

- по карте;

- на дому.

Минусы банковского перевода.

Пересылка наличных денег по адресу через почтовый перевод по-прежнему часто применяется. Для этого не нужно открывать банковских счетов или знать подробные реквизиты лица, кому предназначены финансы.

Если на почту придет значительная для данного региона сумма, её предстоит заранее заказать и в пункт привезут наличные.

Каждое перечисление отличается скоростью поступления средств по адресу и уровнем комиссионного сбора за выполненную услугу.

К примеру:

- Почта доставит перечисления в пределах 10 суток, возьмет за это 5 % от общей суммы, получателю принесет их почтальон или ему самому нужно прийти за деньгами с паспортом и заполненным извещением.

- Для получения банковского перевода предстоит посетить то заведение, куда были переведены деньги. Процедура платная для отправителя, ему потребуется потратить 10%.

- Самым быстрым получением средств, и менее затратным служит перечисления с карты на карту.

- Нашли своих клиентов электронные кошельки, пользователи должны иметь связь с интернетом, размер комиссии зависит от выбранной операции.

Как провести перевод с карты Тинькофф? Узнаете тут.

Онлайн счет как пополняют, так и снимают с него наличные путем перечисления на карту.

Заключение

Каждый человек выбирает для себя наиболее удобные способы расчетов и финансовых операций, но без банковских переводов не обошелся ни один семейный бюджет.

Люди оценили удобство платежей без очередей с домашнего кресла, мгновенное поступление денег в экстренных жизненных ситуациях, где важным помощником является банк и его услуга в виде перевода.

Перевод банковский

amatar83 04 октября 2015 16:53

Под банковским переводом подразумевается особая форма финансовой оплаты каких-либо услуг методом безналичного расчета.

Суть такого перевода заключается в том, что одна сторона (Плательщик) осуществляет денежный платеж в пользу другой стороны (Получателю).

Осуществление платежа может происходить несколькими способами, самым популярным из которых является электронный перевод, позволяющий не только быстро и эффективно перевести финансовые средства, но и надежно защитить их от банковских махинаций.

Особенности банковского перевода

У каждого клиента банковского учреждения имеются его личные уникальные данные (реквизиты), процесс выдачи которых контролируется автоматизированной банковской системой. Банк также получает пакет идентификационных документов по окончанию прохождения процедуры регистрации в ЦБ РФ.

Процесс отправки банковского перевода подразумевает составление Плательщиком особого платежного поручения, которое представляет собой расчетный документ, предоставляющий право владельцу денежного счета давать указание банку по поводу безналичного перевода финансовых средств тому или иному клиенту другого банка (Получателю).

Платежка должна быть обязательно принята к исполнению. Банк не может отказать клиенту в операции, если на счету отправителя имеются денежные активы, позволяющие осуществить транзакцию. При составлении исполняемого документа обязательно указываются реквизиты физических и юридических лиц, участвующих в процессе банковского перевода.

Обращаясь к банку по поводу осуществления денежного перевода необходимо помнить о том, что в случае неверного или неполного указания даже одного реквизита финансовое учреждение может отказать в транзакции и потребовать от Плательщика предоставления правильных сведений. Именно поэтому, следует внимательно проверять все свои идентификационные данные и стараться не терять выданные банком реквизиты.

В процессе осуществления банковского перевода количество денежных средств на счету Плательщика уменьшается ровно настолько, насколько оно увеличивается на счету Получателя. Кроме того, банк может потребовать от клиента оплатить комиссионный сбор, определяемый видом предоставляемой услуги и размером денежных активов, которые переводятся из одного места в другое.

В случае использования для перевода финансовых средств банковской карты, срок успешного выполнения операции составляет от 1 до 3 дней и зависит от времени принятия оператором распоряжения клиента.

После того, как денежные средства будут сняты со счета Плательщика, оператор обязан незамедлительно сообщить ему об этом. В случае, же если оператор не направил клиенту такое подтверждение, финансовая операция считается не завершенной и может быть аннулирована.

Что же касается денежных обязательств Плательщика, то они полностью прекращаются после того, как средства поступили на счет Получателя.

Виды банковского перевода

В настоящее время, в банковской системе принято выделять несколько видов денежных переводов, каждый из которых имеет свою специфику и правила осуществления.

1. Межбанковский перевод. Под межбанковским переводом принято понимать процесс безналичного перевода финансовых активов из одного банка в другой.

Для осуществления такого рода операции каждому банковскому учреждения необходимо открыть личные корреспондентские счета в ЦБРФ.

Счета данного типа представляют собой открытые счета, содержание которых отображает все денежные расчеты между банками.

Процесс осуществления межбанковского перевода занимает довольно длительное время. Для того, чтобы лучше понять его суть можно рассмотреть один из наиболее популярных примеров такой транзакции:

«Владелец банковского счета обращается в банк «А» имея на руках платежное поручение, потенциальным получателем которого являет собственник счета в банке «Б». После того как все финансовые моменты будут рассмотрены, банк «А» списывает указанную в поручении сумму со счета Плательщика и направляет ее на корреспондентский счет в ЦБРФ по транзитному денежному каналу.

Сотрудники ЦБРФ тщательно проверяют поступивший им платеж на наличие всех необходимых реквизитов. После того, как ЦБРФ убедиться в том, что все даны указанные верно, платежный документ отправляется на временный счет банка-получателя, который также проверит правильность составления платежа и зачислит денежные средства на счет.

В случае же обнаружения каких-либо ошибок в документе, платежка отправляется на доработку».Необходимо помнить о том, что банковское учреждение не несет никакой ответственности за те сведения, которые указаны в платежном поручении. Банк лишь принимает документ к исполнению, а инициирующим лицом является сам владелец финансовых активов.

2. Межфилиальный перевод. Межфилиальным переводом называют денежную транзакцию, которая осуществляется между двумя филиалами одного банка при помощи метода безналичного расчета.

Несмотря на то, что межфилиальный перевод также проводится через корреспондентский счет, скорость его осуществления намного выше, нежели у перевода межбанковского, так как для проведения транзакций используются внутренние счета.

Суть межфилиального перевода заключается в следующем. В рамках действующего платежного поручения, составленного отправителем, банковское учреждение списывает указанную в документе денежную сумму со счета отправителя и отправляет ее на свой внутренний счет. Далее, деньги переводятся в другой филиал, который, в свою очередь, гарантирует зачисление перевода на счет получателя.

Межфилиальный перевод может использоваться и самим банком том случае, когда одному из отделений срочно требуются финансовые средства на выплату денежного вклада большого размера. Таким образом, банки всегда застрахованы от возникновения недостатка капитала и могут выполнять свои обязательства перед клиентами в полном объеме.

3. Внутренний перевод. При условии привязки денежных счетов получателя и плательщика к одному филиалу финансового учреждения процесс зачисления денежных средств осуществляется практически моментально.

По условиям внутреннего перевода деньги поступают на счет Получателя непосредственно со счета Плательщика. Таким образом, исчезает надобность заводить корреспондентский счет.

Порядок подготовки и совершения внутренних переводов контролируется существующим финансовым законодательством, а также специальными комиссиями ЦБРФ.

В отличие от юридического лица, физическому лицу для осуществления внутреннего перевода достаточно предоставить сотруднику лишь свои паспортные данные. Транзакции между физическими лицами происходят по упрощенной схеме, не требующей оформления каких-либо дополнительных документов

Преимущества банковских переводов

Главным и неоспоримым преимуществом банковских переводов является их быстрота и безопасность. Благодаря электронным транзакциям любой клиент банка может перечислять денежные средства в любую нужную ему точку мира в самые кратчайшие сроки.

Для этого достаточно придти в ближайшее отделение банка и обратиться к тому сотруднику финансового учреждения, который занимается переводами.

Процесс осуществления транзакции, как правило, осуществляется мгновенно и лишь в отдельных случаях занимает от 1 до 3 рабочих дней.

Банковские переводы надежно защищены при помощи самых современных технологий и программ. Большинство злоумышленников, занимающихся финансовыми операциями, просто не способны справиться с тем уровнем защиты, которым характеризуется процесс финансовой транзакции. Таким образом, можно переводить даже очень большие суммы и не бояться по поводу их хищения.

Еще одним большим преимуществом банковских переводов является универсальность. Электронные транзакции нашли свое применение в самых различных областях человеческой жизнедеятельности и могут использоваться для решения практически любых ситуаций, связанных с финансами.

Заказать банковский перевод можно в любом банке. Процедура оформления электронного платежа довольно проста и не требует каких-либо знаний. Опытные сотрудники финансового учреждения внимательно выслушают ваши запросы и оформят всю необходимую для перевода документацию.

В настоящее время процедура оформления и осуществления банковских переводов изучена досконально.

Однако многие финансовые эксперты по-прежнему ищут новые пути повышения эффективности денежных транзакций и стараются сделать их максимально быстрыми и безопасными, что немаловажно в современных финансово-экономических условиях.

Более того, разрабатываются пути предоставления клиентам гарантий, предусматривающих выплату денежных компенсаций в случае нарушения правил осуществления транзакций со стороны банковского учреждения.

Что такое банковский перевод

В системе денежных всегда участвует как минимум три стороны: Назначение перевода Как сделать банковский Реквизиты для межбанковского перевода Для осуществления межбанковских транзакций нужно знать конкретные данные.

Для физических лиц это:

- ИНН получателя (требуются не всегда).

- фамилия, имя, отчество;

Если транзакция осуществляется в пользу юридического лица, тогда нужно предоставить: Поскольку счет, на который будут перечисляться деньги, открыт в определенном банке, то потребуются:

Что такое банковский перевод денег?

Как осуществить банковский перевод

Международный банковский перевод осуществляется на основании заявления.

В нем указывается: Особенности для предпринимателей отправить банковский можно в любую страну мира; ограничений по сумме и валюте нет; регулярные трансакций осуществляются на номер счета; физические лица могут заказать банковский перевод даже без открытия счета; высокая надежность передачи сообщений; предприятия могут поручить банку переконвертировать валюту, выписав только платежное поручение.

Суть понятия банковский перевод

За каждую операцию по отправке средств посредник вправе брать комиссию в установленном ограниченном размере.

Также иногда за выдачу денег с получателя могут взимать часть оплаты за услугу перевода.

Для того чтобы деньги дошли на счет получателя внутри страны необходимо знать платежные реквизиты: наименование получателя; точный номер счета; название банка, в котором открыт счет; БИК (банковский идентификационный код); ИНН (налоговый номер); сумму платежа; указать назначение платежа в установленной форме.

5. При поступлении авизо (т.е.

извещения о том, что деньги поступили на счет) списание денег со счета «Лоро» и зачисление их на счет экспортера. 6. Авизование экспортера о зачислении денег на его счет. Предприятие-переводополучатель, получив сумму, указанную в документах, должно не позднее чем через 15 дней информировать банк о необходимости снятия с учета оплаченных документов.

средств за границу по поручению клиентов коммерческих банков осуществляется на основании заявления на перевод, в котором, в частности, указывается: сумма перевода в иностранной валюте (цифрой и прописью) способ выполнения (почтой, телеграфом или каналами СВИФТ) название стороны получает, ее точный адрес и номер счета в банке; название банка, клиентом которого является тот, кто получает; цель и назначение перевода; номер и дата внешнеторгового контракта; номер счета клиента, с которого должна быть списана сумма, а также возможные расходы и комиссия за выполнение переказу.

Выделяют внутренние и международные банковские переводы :

- Внутренний — происходит между банками резидентами одного государства;

- В международном участвует банк нерезидент.

Международные банковские делятся на:

- Переводы из-за границы – обратная операция, денег резиденту от нерезидента за его счет.

- Переводы за границу — т.е.

денежных средств за счет резидента на счет банка нерезидента:

Банковский перевод

поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя).