Что такое актив и пассив в бухгалтерском балансе

Содержание

Актив и пассив – определение разумного баланса

Вы решили стать бухгалтером или знание основ бухгалтерского учета необходимо для применения их в работе (например, изучение платежеспособности организации для выдачи ей кредита) либо же вы инвестор, который не желает быть обманутым. Эта статья поможет вам понять, что значат актив и пассив, а также определить их взаимосвязь и единство.

Что такое бухгалтерский баланс?

Это финансовая отчетность, которая ведется каждой организацией для ежеквартального, полугодового и ежегодного описания ее деятельности.

Для удобного прочтения, чем обладает предприятие и откуда это появилось, выявления слабых и сильных сторон, осуществления, как планового контроля над организацией, так и внепланового ее аудита, была разработана сводная ведомость, состоящая из левой и правой стороны. В отчете отображаются имеющиеся ресурсы организации и источники их формирования, выраженные в денежном эквиваленте.

Если вы хотите знать, что находится в наличии у предприятия – читайте баланс, (форма 1). Если вы хотите узнать, что оно заработало за определенное время, смотрите отчет финансовый.

Актив баланса

Актив бухгалтерского баланса содержит состав и размещение имущества фирмы и ее долговых прав в денежном эквиваленте. Эти ресурсы должны приобретаться организацией исходя из экономической целесообразности и финансовых возможностей.

Левая часть отчетности состоит из разделов и статей, которые выстроены по принципу мобильности и легкореализуемости. Начиная с имущества, которое более сложно продать (основные средства, незавершенное производство) и, заканчивая тем, что может быть быстро реализовано по цене близкой к рыночной стоимости (производственные запасы, готовая продукция, расчеты с дебиторами, денежные знаки).

Оборотные и необоротные средства

Для удобства, активы в сводной ведомости были разделены на необоротные и оборотные. Первые, в свою очередь, могут быть, как материальными так и не материальными.

Не материально выраженные необоротные активы:

- Права пользования земельными и иными природными ресурсами;

- Права на патенты;

- Имеющиеся лицензии у фирмы;

- Отличительные товарные знаки.

К материально выраженным необоротным активам можно отнести:

- Основные средства, включающие в себя стоимость, как действующих зданий, сооружений, основного оборудования, так и находящиеся в запасе недвижимость и оснащение, выраженные в денежном эквиваленте;

- Незавершенные капитальные инвестиции – это затраты на монтаж оборудования и незавершенное капитальное строительство;

- Финансовые инвестиции, подразумевающие долгосрочные ссуды и займы, вложения в зависимые компании, полученные векселя.

Объекты основных и нематериальных средств можно отнести к активу, если есть вероятность получения будущих материальных выгод, связанных с его использованием, а его стоимость может быть достоверно определена.

К оборотным средствам можно отнести:

- Денежные знаки, как в кассе фирмы, так и на расчетных (либо валютных) счетах;

- Краткосрочные финансовые инвестиции в ЦБ других предприятий либо, выкупленные у акционеров собственные акции;

- Дебиторские обязательства перед организацией (расчеты по претензиям, неоплаченные заказы, не поступившая оплата за работу, материалы);

- Готовую продукцию (сырье, материалы, топливо, тара) и запасы на складе (отгруженная продукция с оплатой «в пути», МБП, расходы будущих периодов).

При наличии убытков в отчетном году или с прошлых лет, их сумма, также, указывается в соответствующей статье актива.

Расшифровка динамики в активе баланса

Маркетинговую стратегию предприятия можно назвать удачной в том случае, если рост оборотных средств опережает необоротные. Успешная деятельность организации при обратной ситуации может быть связана лишь со спецификой ее деятельности.

Высокое значение статьи «Основные средства» говорит о соответственно больших накладных расходах. В этом случае незначительные колебания статьи «Выручка» могут пошатнуть стабильный показатель деятельности фирмы. Улучшить ситуацию в этом случае может достаточно высокая доля собственного капитала.

В случае увеличения прочих необоротных средств и финансовых вложений на срок более года следует дополнительно делать сравнительный анализ рентабельности от основной и инвестиционной деятельности.

Особое внимание обращается на увеличение дебиторской задолженности, так как постоянный рост этой статьи баланса является сигналом к тому, что у предприятия существуют проблемы с должниками, в том числе, может иметь место безнадежная задолженность. Если же фирма предоставляет кредиты покупателям, тогда этот показатель обязательно изучается в динамике (например, в течение года).Ситуация, когда дебиторская задолженность превышает текущие обязательства, означает, что организация выдает ссуды за счет отсрочки платежей перед кредиторами (например, пролонгированный кредит в банке).

Пассив баланса

Пассив баланса – это статьи, на которых отображаются источники финансирования (образования) собственных активов предприятия и его обязательства.

Статьи пассива сформированы по степени срочности возврата (от меньшего значения к большему): краткосрочные, среднесрочные, долгосрочные, постоянные.

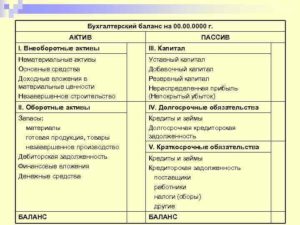

Раздел «Капитал и резервы» содержит следующие сведения:

- Сумма уставного фонда;

- Добавочный капитал;

- Резервный, амортизационный или иные спецфонды;

- Нераспределенная сумма прибыли.

Раздел « Краткосрочные пассивы» включает:

- Кредиты, со сроком погашения до одного года (заемные средства);

- Долги по оплате труда, перед поставщиками.

Раздел «Долгосрочные пассивы», соответственно, содержит обязательства фирмы перед иными структурами со сроком погашения более года.

Расшифровка динамики в пассиве баланса

Укрепление финансовой устойчивости определяется в том случае, если прирост собственных средств опережает увеличение заемных ресурсов. Рассматривать этот показатель следует в динамике, чтобы увидеть его стабильность.

Создание резервных фондов и рост значения статьи «Нераспределенная прибыль» всегда означают успешную деятельность организации.

Для организации наличие долгосрочных обязательств перед банком (или иным инвестором) значительно повышает финансовую устойчивость и увеличивает показатель платежеспособности.

Актив и пассив – разумный баланс

Важное правило, касающееся бухгалтерского баланса и оборотно-сальдовой ведомости предприятия – общая стоимость всех активов всегда равна общей сумме пассивов. Это равенство вытекает из того, что, как в левой части баланса, так и в правой, показывается одна и та же сумма средств, но в разных группировках: в активе по видам, в пассиве по источникам.

В случае расхождения суммарного значения актива и пассива можно говорить об ошибке при составлении отчетности либо о ее фальсификации.

Что такое актив и пассив бухгалтерского баланса?

Бухгалтерский баланс любой организации включает в себя сведения об имуществе, его стоимости, сумме задолженности, имеющихся капиталах, финансировании и всего, что относится к экономическому положению компании.

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов осуществляется по различным признакам:

- временным: вступительный, начальный, проверочный, заключительный или ликвидационный;

- содержащиеся сведения: общий и частный.

Вступительный баланс необходим на самом первом этапе становления компании, начальный – ежегодный баланс для отчета по прошедшему году и сведений о состоянии, с которым организация входит в новый год.

Каждый квартал составляется промежуточный баланс, который корректируется в конце года. В случае закрытия компании необходим ликвидационный бухгалтерский отчет.

Что касается различий балансов по сведениям, то общий содержит информацию об имуществе, правах и обязательствах всего предприятия, а частный – те же самые данные об отдельных частях.

Суть грамотного бухгалтерского баланса сводится к уравнению двух важных частей: актива и пассива. В них содержатся сведения об экономическом положении и коммерческой деятельности компании.

Сведения об активе

Если объяснять наиболее доступными словами, то под “активом” понимаются ваши источники дохода, а под “пассивом” те статьи, по которым ведутся траты. Активы делятся на оборотные и внеоборотные.

Под оборотными понимаются те активы, которые приносят большую часть дохода и обеспечивают постоянный приток средств. К оборотным средствам относятся сырье, финансы, готовая продукция, ценные бумаги – все участники производственного цикла. Доход от оборотных средств может приходить неоднократно в течение одного года.

Внеоборотные средства, иначе называемые основным капиталом, представляют собой имеющиеся средства и орудия производства.

Несмотря на то, что внеоборотные активы не являются основным источником финансирования, их малое количество приведет к нестабильной величине прибыли и колебаний в стоимости акций компании, так как в таком случае доход будет зависеть от спроса на продукцию, величины арендной платы, стоимости используемого оборудования.

Снижение доли внеоборотных активов чаще всего практикуется некрупными розничными компаниями.

Сведения о пассиве

Под пассивом понимаются как собственный установочный капитал фирмы, так и все внешние источники финансирования деятельности компании, а также обязательства перед этими источниками.

Бухгалтерия и руководство компании следит за тем, чтобы происходил неуклонный рост статьи капитала компании, который складывается из основных получаемых и резервных средств. Если же рост не происходит, то такое предприятие становится непривлекательным для инвесторов.

Обязательства фирмы могут быть как краткосрочными, так и долгосрочными. Под краткосрочными понимаются займы и кредиты, которые можно погасить в течение года. Зачастую именно займы на короткий срок помогают предприятию сформировать внеоборотные активы.

Долгосрочные обязательства привлекательны тем, что предлагают более низкую ставку покредиту, поэтому используются для получения средств на реализацию долговременных проектов.

Таким образом, именно пассивы служат источником формирования активов компании. Однако следует учитывать и то, насколько получаемая прибыль перекрывает все задолженности предприятия.

Состояние компании по данным бухгалтерского баланса

Из таблицы баланса можно узнать сведения о собственности компании, ее доходности, источники финансирования, прибыльность, растущую (или снижающуюся) доходность.

Так как привлекательность и рентабельность бизнеса напрямую зависит от его окупаемости, то бухгалтерский баланс по сути представляет собой таблицу соотношения активов и пассивов.

По сути доход в колонке “активов” должен перекрывать собой обязательства компании в столбце “пассивов”. Это подтверждает, что в случае неожиданной ликвидации фирмы, полученные средства смогут погасить задолженности.

Однако возможно не только уравнение обеих колонок. В том случае, когда доход компании превышает ее расходы (активы больше пассивов), бухгалтерия ведет отдельной строкой “прибыль” на превышающую сумму. Так как эта сумма передается собственнику, то ее записывают также в колонку “пассивов”.

Если же доход компании не позволяет погасить все ее обязательства перед источниками финансирования, то владелец бизнеса должен возместить разницу и “убыток” также вносят в “пассивы”.

Согласно бухгалтерскому балансу возможны 3 состояния компании:

- уравновешенное (нейтральное);

- убыточное;

- прибыльное.

Все дальнейшие действия по развитию бизнеса должны исходить из этих данных и быть направлены на достижение третьего состояния.

Актив и пассив бухгалтерского баланса для чайников

Они образуют заемный капитал и должны быть возвращены в соответствии с договором. Таким образом, сумма имущества предприятия всегда равна источникам его формирования. Ведь если организация получила кредит в банке, то средства направляются на приобретение материальных ценностей.

В результате актив (стоимость приобретенного имущества) равен пассиву (сумме банковского кредита). Для не предусмотренных балансом ценностей применяется забалансовый учет. Практически каждого бухгалтера волнует правильность заполнения баланса деятельности организации.

Всем известно, что существуют определенные зависимости в бухгалтерской документации, по которым можно проверить правильность расчетов. Инструкция 1 В интернете можно найти различные источники необходимой информации: так по адресу http://mvf.klerk.ru/f1otchet/vzaimouv.

htm размещена таблица, в которую сведены все зависимости заполняемых данных.

Их структура раскрывается в пояснительной записке. 4 Отчетной датой баланса является последний день года или квартала, то есть отчетного периода, за который его составляют.

5 При заполнении обязательства и активы необходимо подразделять на долгосрочные краткосрочные.

Долгосрочными считаются обязательства и активы сроком погашения (обращения) более 12 месяцев со дня отчетной даты или более операционного цикла предприятия, если он длиннее 12 месяцев.

6

Округления необходимо производить до тысяч рублей. По этой причине допускается расхождение итоговых строк активов и пассивов на 2 тысячи рублей. 7 Порядок заполнения:В 3 графе укажите данные на начало отчетного периода. Их берут из 4 графы бухгалтерского баланса предыдущего годового отчета.Раздел I.

Активы и пассивы предприятия

То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму. Такой принцип увеличения сумм применяется и к пассивам.

Как формируется актив и пассив баланса Рассмотрим более подробно на примере. Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб.

для производства полуфабрикатов.

Важно

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб.

Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив Пример 2.

Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Бухгалтерский баланс

Внимание

Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям. Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций.

Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

Бухгалтерский баланс для чайников простым языком

Бухгалтерский баланс Понятие «баланс» применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Бухгалтерский баланс (актив и пассив, разделы, виды)

Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц. В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный).

Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом. Баланс представляет собой единство количества и качества, т.

е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1).

Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив и пассив – два основных понятия бухгалтерского учета

Пассив и актив баланса Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.Счет 20 «Основное производство» является активным счетом, в бухгалтерском балансе он учитывается во втором разделе «Оборотные активы» по строке «Запасы». Счет 02 «Амортизация основных средств» — пассивный.

Сумма амортизационных отчислений указывается в приложении к бухгалтерскому балансу и отчету о прибылях и убытках. 3

Если вы сомневаетесь в пассивности или активности счета, можете воспользоваться планом счетов. В некоторых изданиях или программах (например, 1С) возле наименования указан тип счета.

4 Чтобы проверить, правильно ли вы отразили хозяйственные операции, сформируйте бухгалтерский баланс. Актив и пассив должны быть равны, если у вас итоговые суммы расходятся, вы отразили что-то неправильно.

Здесь действует принцип ведения двойной записи, на которой основан весь бухгалтерский учет. Еще раз проверьте правильность отражения операций и сформируйте баланс снова.

Характеристика пассива и актива баланса

Бухгалтерский баланс, активы и пассивы

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

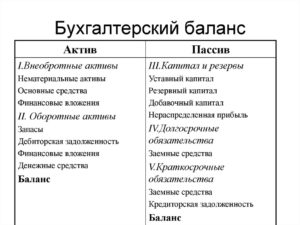

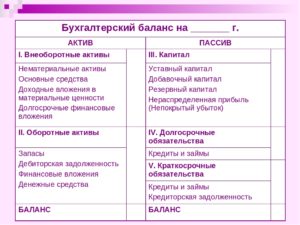

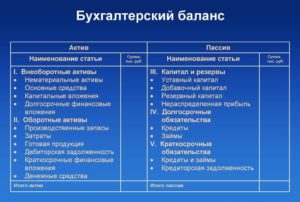

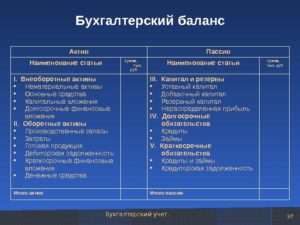

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001.

ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий».

Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

Бухгалтерский баланс предприятия: понятие, сущность, активы и пассивы

Бухгалтерский баланс предприятия представляет собой простую отчетность для ИФНС и является источником информации о показателях финансовой устойчивости, оборотных средствах предприятия и их источниках.

Анализ данных из этого документа дает реальную возможность спрогнозировать пути развития коммерческой организации.

Бухгалтерский баланс являет собой табличное отображение основных экономических показателей компании на момент наступления определенной даты. На его основе может быть проведена детальная оценка деловой активности субъекта хозяйствования.

Формирование бухгалтерского баланса основано на двух основных показателях, которые равны по своей сумме.

Один из таких показателей являет собой денежное выражение имущества компании и называется балансным активом. Второй показатель — это балансный пассив, указывающий на источники приобретения такого имущества.

Равенство обоих показателей основано на отражении обязательств и имущества через двойную запись в бухгалтерских счетах.

Баланс доходов и расходов предприятия составляется на конкретную календарную дату и дает возможность определить текущее экономическое положения компании.

Анализ данных за отчетный и предыдущий периоды хозяйственной деятельности позволяет прогнозировать баланс предприятия на будущие периоды.

Бухгалтерский баланс в оценке финансового состояния предприятия выступает в качестве незаменимого источника информации, отображающей экономическую деятельность коммерческой организации.

Виды бухгалтерских балансов

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

- вида данных (вступительные, ликвидационные, разделительные, периодичные);

- времени составления баланса;

- способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

- метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

(1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

(2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют (1) горизонтальные (распространены на постсоветском пространстве) и (2) вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».Исходя из числа анализируемых объектов принято выделять (1) единичные (один субъект хозяйствования) и (2) консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

- генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

- книжные (базируются на текущем бухгалтерском учете) и

- инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на (1) самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и (2) отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

Активы и пассивы баланса предприятия

Форма баланса, применимая в официальных отчетах на территории РФ, являет собой таблицу, состоящую из двух частей, где отображаются пассивы и активы баланса. В итоге сумма активов и пассивов должна быть одинаковой.

Балансный актив является отражением обязательств и имущества, используемого в хозяйственных операциях для возможного извлечения определенной выгоды в обозримом будущем.

Активы принято разделять на два вида:

- внеоборотные — собственность, используемая или приносящая доход свыше одного года, чья стоимость учитывается по частям;

- оборотные — имущество, использование которого приносит предприятию прибыль в течение года и сведения о стоимости которого учитываются в отчетном периоде единожды.

Балансный пассив представляет собой характеристику источников финансовых инструментов и иного имущества, составляющих балансный актив, обязательств и долгов предприятия.

Балансный пассив делится на три части: (1) резервы и капитал, (2) долгосрочные и (3) краткосрочные обязательства.

Как составлять бухгалтерский баланс

Перечень статей, подлежащих отражению в бухгалтерском балансе, утверждается Министерством финансов. Отдельные статьи бухгалтерского баланса могут не заполняться при отсутствии у организации соответствующих данных.

https://www.youtube.com/watch?v=Y-1dPGMwWpQ

Коммерческая организация вправе дополнить отчет статьями, что поможет повысить его достоверность, а также более точно отобразить баланс предприятия за последние три года.

Сокращенная форма, которая может быть использована субъектами малого предпринимательства (СМП), не имеет раздела для примечаний.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

- источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

- учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

- подлежащие учету данные должны быть полными и достоверными;

- организации, которые обладают филиалами, должны составлять общую отчетность;

- данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

- бухгалтерский баланс составляется по итогам календарного года;

- обязательства и активы, разделяются на краткосрочные и долгосрочные;

- зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

- оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

- в годовом отчете данные учета должны подтверждаться проведением инвентаризации.

Учет активов предприятия

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть (1) материальными, (2) финансовыми и (3) невещественными.

К первой группе относятся:

- находящиеся в собственности земельные участки;

- объекты недвижимости (здания, сооружения, помещения любого назначения);

- средства производства, станки, механизмы, оборудование;

- транспортные средства;

- складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

- дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

К третьей группе — нематериальных (невещественных) активов – принято относить:

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Учет пассивов предприятия

Пассивы отражают источники формирования имущественных ресурсов предприятия. В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на (1) текущие обязательства, (2) долгосрочные обязательства и (3) долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на (1) реальные, (2) скрытые и (3) мнимые.

Балансовый учет скрытых и мнимых обязательств

К скрытым обязательствам принято относить:

- отложенные налоговые обязательства, обычно не учитываемые субъектом хозяйствования;

- штрафные санкции вследствие досрочного расторжения хозяйственных соглашений;

- регулярные выплаты или платежи, не приносящие должной финансовой отдачи;

- неэффективно используемое и трудно реализуемое имущество, требующее чрезмерных издержек по содержанию или обслуживанию;

- наличие затрат, обязанность по отражению которых в бухучете еще не наступила;

- обязанность по погашению долгов структурных подразделений, дочерних предприятий, филиалов;

- наличие хозяйственных соглашений о необходимости приобретения запчастей или материалов по ценам, выше среднерыночных;

- придание отдельным активам статуса памятника культуры или объекта, находящегося под защитой государства, и несение в связи с этим дополнительных издержек;

- продиктованные нормативными предписаниями госорганов обязательства по социальным выплатам и благотворительным пожертвованиям;

- гарантии и поручительства под обеспечение исполнения гражданско-правовых обязательств третьих лиц в связи с предоставлением кредитов, ссуд. займов и ряд других.

К мнимым обязательствам обычно причисляют:

- резервы планируемых расходов;

- долги перед обанкротившимися или ликвидированными субъектами хозяйствования;

- займы, предоставленные учредителями или владельцами хозяйствующего субъекта;

- принятые к учету отложенные налоговые обязательства, которые в будущем не планируется принимать в расчет и прочие.

Скрытые и мнимые обязательства часто возникают из-за нерасторопности менеджмента. Их учет приводит к документальному (но не реальному) завышению объемов обязательств.

Упрощенный вид бухгалтерского баланса

Агрегирование (укрупнение) баланса предприятия является методом упрощения его внешнего вида за счет группировки данных из нескольких имеющих однотипное экономическое содержание строк в одну.

Такой способ отражения информации делает отчет более компактным и удобным для управленческого анализа деятельности коммерческой организации.

В агрегированном балансе меньшее число строк, при этом выходные данные об активах и пассивах субъекта хозяйствования тождественны данным традиционного балансового отчета.

Такой формат бухгалтерской отчетности нередко востребован при оформлении коммерческой организацией кредитов и займов.Упрощенный бухгалтерский баланс позволяет банковским и финансово-кредитным учреждениям адекватно оценить финансовое положение потенциального клиента без излишнего углубления в малозначащие экономические показатели.

Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

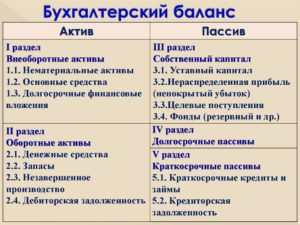

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства