Безрисковая ставка ЦБ РФ на сегодня

Содержание

Безрисковая ставка доходности. 5 современных методов расчета

Расскажем про методы оценки безрисковой ставки доходности.

Безрисковая ставка является неотъемлемой частью многих финансовых моделей: средневзвешенной стоимости капитала (WACC), модели оценки капитальных активов (CAPM), коэффициентах оценки эффективности инвестиционных проектов(NPV, DPI, DPP) и т.д. Она позволяет сравнивать между собой различные инвестиционные проекты по норме доходности.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Безрисковая ставка доходности. Определение

Безрисковая ставка (англ. Risk Free Rate) – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю.

Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален.

Следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

Цели использования безрисковой процентной ставки

Безрисковая процентная ставка используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций.

Если инвестиционный проект приносит норму доходности ниже чем безрисковая ставка, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам.

Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая процентная ставка + Премия за рискПремия за риск может включать различные производственные, технические, макроэкономические, отраслевые и иные риски. Так как безрисковая ставка доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- В моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- В моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Существующие методы оценки безрисковой процентной ставки

Рассмотрим существующие современные подходы и методы по оценке безрисковой процентной ставки на основе:

- Доходности по банковским вкладам.

- Доходности по государственным ценным бумагам.

- Доходности по иностранным государственным ценным бумагам.

- Процентной ставки рефинансирования ЦБ РФ.

- Процентной ставки по межбанковским кредитам.

Разберем более подробно на практике, как рассчитать безрисковую процентную ставку по данным методам.

Расчет безрисковой процентной ставки по доходности в банковский вклад

На практике инвестиционного анализа за безрисковую ставку иногда принимают доходности по вкладам в банк. Это самый простой и быстрый способ оценки процентной ставки.

Как правило, используют проценты по вкладам в наиболее надежные банки РФ: Сбербанк (более половины акций принадлежат государству), Альфа-банк, Газпромбанк и т.д.

Итак, разберем подробно, как можно быстро оценить безрисковую процентную ставку по банковским вкладам. Для этого воспользуемся сервисом banki.ru. Выберем раздел «Банки России».

Расчет безрисковой ставки доходности по банковским вкладам. Пример

Далее необходимо отфильтровать самые надежные банки РФ, для этого установим в опции сортировка по «финансовому рейтингу». Данный рейтинг основывается на оценке размера активов нетто.

Выбор максимально надежных банков

Как мы видим, первые три места занимаются следующие банки: «Сбербанк», «ВТБ» и «Газпромбанк». Данные банки имеют максимальный рейтинг надежности и имеют процентные ставки по вкладам в размере 10-12%. Данные процентные ставки можно считать безрисковыми. Следует отметить, что ставки меняются в зависимости от экономической ситуации, поэтому и изменяются размер безрисковых ставок.

Расчет безрисковой ставки на основе доходности государственным ценным бумагам – ГКО и ОФЗ

В данном методе безрисковая ставка доходности соотносится с доходностью по государственным ценным бумагам (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа).

Данные долговые обязательства выпускаются Министерством финансов РФ и имеют максимальную степень финансовой надежности. Для того чтобы определить данную доходность необходимо зайти на сайт ЦБ РФ «Ставки рынка ГКО-ОФЗ».

Всегда следует учитывать, что данная ставка сильно меняется в условиях финансовых кризисов.

Для того чтобы определить процентную ставку по государственным ценным бумагам необходимо зайти в раздел «Базы данных» и выбрать подраздел «Ставки рынка ГКО-ОФЗ» на официальном сайте ЦБ РФ. На рисунке ниже показан результат определения безрисковой процентной ставки в соответствии с доходностью ГКО-ОФЗ. В настоящее время она составляет 14,5%.

Безрисковая ставка доходности по ГКО ОФЗ.

Расчет безрисковой ставки на основе доходности по иностранным государстваенным облигациям

Следующий способ, который часто используют на практике – это соотнесение безрисковой ставки с доходностью по государственным облигациям США за 10 или 30 лет.

Экономика США оценивается международными рейтинговыми агентствами Moody’s, Standard&Poors’ и Fitch как максимально надежная, страновой кредитный рейтинг составляет ААА.

Для того чтобы получить доходность по государственным облигациям США воспользуемся сервисом investfuture.ru. В разделе «Макроэкономика» выбираем раздел «Доходности гособлигаций».

Использование сервиса InvestFuture для расчета безрисковой ставки

Выйдет следующая форма по ведущим странам и средней доходности по десятилетним государственным облигациям. Можно выделить наиболее надежные страны – США, Великобритания и Япония. В итоге безрисковая процентная ставка равна доходностям облигационных займов и составляет от 0,45 до 2,05%.Оценка безрисковой процентной ставки по национальным гособлигациям

Если выбрать отдельно страну, то можно проанализировать динамику изменения процентной ставки по годам. Как видно из рисунка ниже процентная ставка по 10-ти летним государственным облигациям США изменялась в диапазоне от 1,5 до 3% за последние два года.

Изменение доходности гособлигаций США (безрисковой ставки)

Расчет безрисковой процентной ставки по ставки рефинансирования

Следующий способ оценки безрисковой процентной ставки является сопоставление ее со ставкой рефинансирования. Ставка рефинансирования – это процентная ставка, по которой ЦБ РФ кредитует коммерческие банки.

Информация по ставки рефинансирования ЦБ РФ можно получить на сайте.

Для этого в главном меню сайта необходимо выбрать раздел «Статистика» и в нем «Инструменты денежно-кредитной политики Банка России и показатели ликвидности банковского сектора».

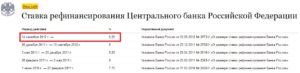

Расчет безрисковой ставки доходности по ставки рефинансирования ЦБ РФ

В появившемся окне в его верхней части будет ссылка на статистику изменения ставки рефинансирования. На текущий момент ставка рефинансирования составляет 8,25%. Данная ставка может быть использована как безрисковая процентная ставка.

Ставки рефинансирования ЦБ РФ (безрисковой ставки)

Расчет безрисковой процентной ставки по межбанковским кредитам

Следующий способ оценки безрисковой процентной ставки является соотнесение ее со ставками по межбанковским кредитам – MIBOR, MIBID,MIACR. Данные ставки рассчитывается ЦБ РФ с 1996 г. и представляют собой средние кредиты ведущих банков РФ для других банков.

Для расчета ставок необходимо перейти на официальном сайте ЦБ РФ в раздел «Ставки межбанковского кредитного рынка».

На рисунке ниже показаны процентная ставка MIBID (средние объявленные ставки по привлечению московскими банками кредитов), по которой ведущие банки кредитуют других участников банковского рынка.

Расчет безрисковой процентной ставки доходности по размеру межбанковских кредитов

Аналогично ниже показаны процентные ставки для MIBOR, MAICR и т.д. В результате анализа межбанковского рынка кредитования безрисковая ставка составляет 16,36%.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Анализ методов и оценок безрисковых процентных ставок

В таблице ниже приводится сравнение безрисковых процентных ставок по рассмотренным методам. Как мы видим, ставка находится в диапазоне от 8,25 до 16,35%. Поэтому делая анализ оценки эффективности инвестиций необходимо учитывать минимальный уровень безрисковой ставки как критерий исключения неэффективных инвестиций.

| Метод расчета безрисковой процентной ставки по | Размер безрисковой процентной ставки |

| Доходности по банковским вкладам. | 10-12% |

| Доходности по государственным ценным бумагам. | 14,5% |

| Доходности по иностранным государственным ценным бумагам. | 2% в валюте |

| Процентной ставки рефинансирования ЦБ РФ. | 8,25% |

| Процентной ставки по межбанковским кредитам. | 16,35% |

Резюме

Существует множество различных методов расчета и оценки безрисковой ставки, в данной статье мы рассмотрели наиболее часто используемые в финансовой и инвестиционной практике.

Безрисковая процентная ставка является минимально допустимым уровнем осуществления инвестиций в тот или иной инвестиционный проект. Любая безрисковая процентная ставка не гарантирует на 100% надежность вложения, ведь финансовые риски существуют всегда и везде.

Используйте данные методы в своем инвестиционном анализе, с вами был Иван Жданов.

к.э.н. Жданов Иван Юрьевич

Суть безрисковой процентной ставки и ее расчет

Безрисковая ставка – это процент доходности, который можно получить при работе с тем или иным финансовым инструментом. Основное условие – наличие нулевого кредитного риска.

В качестве предмета инвестирования может выступать любой актив, инвестиции в который имеют минимальные риски для вкладчика.

При этом на практике абсолютно безопасных финансовых инструментов не существует – риск есть всегда.

Безрисковая ставка на английском языке звучит как «Risk free rate» — ставка, свободная от риска.

Безрисковая ставка часто приравниваются а доходности безрисковых инвестиций. К примеру, в США – это 10-ти летние государственные облигации, риск вложений в которые считается минимальным, в России – государственные облигации ОФЗ, банковские вклады.

Суть безрисковой ставки

Вопрос прибыльности вложений и уровня риска для инвесторов становится все более актуальным. При этом основными показателями оценки являются два параметра – коэффициент прямой капитализации и ставка дисконта. При расчете каждого из параметров ключевое значение имеет именно безрисковая ставка прибыли.

Кроме этого, для моделей расчета ставки дисконтирования: арбитражного ценообразования, оценки капитальных активов и кумулятивного построения также отправной точкой является безрисковая норма доходности. При этом важно учитывать, что безрисковая ставка может быть двух видов:

— нарицательная безрисковая ставка представляет собой размер процентной ставки по основным типам инвестиций с минимальными рисками;

— реальная безрисковая ставка. Особенность этого параметра – учет текущего уровня инфляции. Расчет реальной ставки производится очень просто – из нарицательной (номинальной) ставки вычитается параметр текущей инфляции.

1. Для таких активов устанавливается долгосрочная ставка, в которой учтены все потенциальные риски.

2. Ставка 10-ти летних облигаций по своему временному диапазону почти идентична со ставкой инвестиционного портфеля ценных бумаг активов из индекса S&P 500. Кроме этого, ставка процента актива схожа по параметрам с премией за риск и бетой, характеризующих упомянутый выше портфель.3. Ставка 10-ти летней облигации (в отличие от той же 30-ти летней) менее восприимчива к изменениям уровня инфляции. Следовательно, ее бета (параметр риска) будет ниже, чем у других активов. С другой стороны, премия за ликвидность 10-ти летней бумаги может быть немного ниже, чем у 30-ти летней. Но это уже деталь, которая в практическом применении не имеет значения.

Много вопросов возникает с расчетом премии за риск. Если в ценных бумагах США данный параметр, как правило, перед глазами, то для Европы его придется считать.

Так для Германии премия за риск рассчитывается как разница между ставками государственных краткосрочных облигаций и уровня прибыли франкфурсткого фондового индекса за период (70-х-85-х годов прошлого века).

При этом в среднем этот показатель составляет около 4%.

Что касается России, то здесь понятие безрисковой ставки можно использовать лишь формально. Как правило, расчет параметра производится на основе денежных потоков в долларах США. Но есть и свои инструменты повышенной надежности – это государственные ценные бумаги (ОВВЗ, ГКО, евробонды), валютные депозиты (к примеру, вклады в Сбербанк РФ) и прочие.

Основные цели применения безрисковой ставки

Безрисковая ставка – это точка отсчета для большинства инвесторов. С ее помощью можно рассчитать минимальный уровень прибыли от тех или иных вложений. В случае, когда инвестиционный портфель дает доход ниже уровня безрисковой ставки, то он считается неэффективным и обязательно пересматривается.

Вот почему при оценке инвестиций в ставку дисконтирования закладывается безрисковая ставка процента и премия за риск. Сам принцип расчета прост. Ставка дисконтирования представляет собой сумму премии за риск и безрисковой процентной ставки. При этом премия за риск включает в себя самые различные виды рисков – макроэкономические, технические, производственные и отраслевые.

В последние годы безрисковую ставку все чаще можно встретить в различных инвестиционных моделях – оценки цены (DCAMP, WACC, CAMP и прочие), а также оценки эффективности вложений (PI, DPP и прочие).

Как определить безрисковую процентную ставку?

Перед тем как переходить к анализу и расчету параметра, важно определиться с активами. Вы должны понимать, какой актив является безрисковым. Такие интрументы должны удовлетворять трем основным условиям:

— иметь конкретную доходность, о которой инвестор может узнать заранее (до совершения вложений);

— обладать минимальным уровнем риска в отношении потери капитала (даже при условии форс-мажорных обстоятельств);

— иметь продолжительный период обращения, соизмеримый со сроком работы оцениваемой компании.

Перечисленные выше условия хорошо известны и подробно изложены в книге «Инвестиции» трех мастеров инвестиций – Бейли, Александера и Шарпа.

Часто к безрисковым относят ценные бумаги, которые гарантируют стабильную прибыль и минимальную вероятность неуплаты. При этом ценные бумаги, выпущенные юрлицами, априори не могут быть безрисковыми. Следовательно, к таким инструментам можно отнести лишь государственные ценные бумаги.

Но даже в случае с государственными облигациями есть следующие риски:

— ставки реинвестирования. Суть такого риска – непредсказуемость поведения инвестора, который может вложить полученные деньги по завершению срока действия ценной бумаги. Такой риск актуален в случае, когда срок погашения актива меньше, чем планируемый срок вложений участника рынка;

— процентной ставки. Всего есть риск изменения ставки процента после покупки ценной бумаги. Если инвестор планирует инвестировать деньги на срок меньший, чем срок погашения актива, то такое вложение сложно назвать безрисковым. Он не знает, какой будет ставка по завершению периода владения активом.

Лучший вариант – выбор ценных бумаг, которые по сроку погашения совпадают со сроком вложений самого инвестора. При этом обязательное условие – оценка безрисковой ставки, которая должна проводиться с учетом двух видов ставок – валютных и рублевых. Для расчета можно использовать формулу, которая была выведена еще И. Фишером в 30-х года 20 века:

, где Rр – это реальная ставка, Rн – номинальная ставка, а J инф – это параметр, учитывающий уровень инфляции (за год).

Для перевода рублевой безрисковой ставки в долларовую можно использовать следующие формулы:, где Dv, Dr – валютная и рублевая безрисковая ставка соответственно, а Kurs – темп курса валют (выражается в процентах).

Для оценки безрисковой процентной ставки в России принято использовать пять инструментов:— облигации РФ государственного образца;— ставку рефинансирования Банка Росcии;— ставки по межбанковским займам (MIACR, MIBOR, MIBID);— облигации некоторых западных стран, LIBOR;— депозитные вклады наиболее надежных банков России.Рассмотрим каждый из вариантов более подробно:

1. Государственные облигации РФ представлены, как в валютном, так и рублевом эквиваленте. При этом можно выделить несколько основных типов бумаг:

— ГДО – это облигации, кредит по которым производится на 30-ти летний период. Период действия ценных бумаг – с 1 июля 1991 года по 1 июля 2021 года. Выпуск ценных бумаг производится в виде бланков с купонами. Продажа облигаций возможно только среди юридических лиц.

Доход по облигациям выплачивается один раз в год, выплата производится по безналичному расчету. Деньги переводятся на счет держателя ценной бумаги.В отличие от облигаций, которые мы рассмотрим ниже, ГДО почти не пользуются популярностью. На вторичном рынке этих ценных бумаг не найти.

Основной спрос формируется страховыми фирмами, которые обязаны размещать десятую долю своих резервов в государственных облигациях;

— ОГСЗ – краткосрочные долговые бумаги государственного образца. Цель выпуска – привлечение средств населения для латания «дыр» в бюджете. Срок обращения обычно – 1-2 года. Первый выпуск датируется 1995-м годом;

Безрисковая ставка доходности

Любому, особенно начинающему инвестору следует знать, что не существует в мире финансов инвестиционных инструментов, которые гарантированно и стабильно помогают обогащать карман вкладчика.

В любых подобных мероприятиях имеется некий риск финансовых потерь. Данный показатель может быть выражен в большей или меньшей степени.

Его уровень зависит от многочисленных нюансов, которые сопутствуют конкретной сделке или ряду финансовых операций.

И, конечно, всем инвесторам хочется предварительно выяснить, с каким уровнем риска им придется столкнуться при проведении той или иной сделки.

Это помогает сделать определенный показатель – безрисковая ставка доходности, уровень которой варьируется в зависимости от используемых инструментов инвестирования.

Опытные аналитики советуют регулярно рассчитывать такие данные, чтобы сравнить предполагаемые методы инвестирования и подобрать оптимальный.

Безрисковая ставка доходности — ключевой инструмент для создания инвестиционного проекта

Безрисковая ставка доходности: суть определения

Данное словосочетание (Risk-Free-Rate) было позаимствовано с английского языка и в переводе означает, как «данное, освобожденное от падений».

То есть безрисковая ставка – это ставка, определяющая границы нормы по некоему доходу, возникшему в результате использования конкретного финансово-инвестиционного портфеля с нулевым показателем риска (в идеале).

Вместо финансового инструмента могут выступать и активы с минимальным процентом банкротства.

Безрисковая ставка – показатель, определяющий процент возможной доходности, полученного при использовании активов/инвестиционных методов с нулевым риском.

Но, конечно, на практике таких инструментов, как и активов не существует. Безрисковые ставки зачастую приравниваются к некоторым долгосрочным инвестициям.

Например, в США этот уровень опирается на данные по доходностям гособлигаций со сроками от 10-ти лет (по ним риск вложений является наиболее минимальным).

А в России безрисковая ставка ЦБ РФ приравнена к гособлигациям ОФЗ либо долгосрочным банковским депозитам.

Определение понятия

Для каких целей используется ставка

Безрисковая процентовка играет роль точки отсчета для опытных инвесторов-вкладчиков. Ведь с помощью ее профессиональные игроки предполагают ожидаемый уровень доходности от различных видов вложений.

Если разработанный инвестиционный портфель по данному показателю дает меньшую градацию, то он отвергается как заведомо неэффективный. Причем при проведении подобной оценочной работы аналитики закладывают и дополнительный определенный процент риска (кроме ставки).

Данная премия базируется на использовании различных определений рискованности. Например:

- макроэкономические;

- технико-экономические;

- внутриотраслевые;

- производственные.

Такой показатель, как безрисковая ставка доходности ЦБ РФ на сегодня, включена во многие инвестиционно-финансовые модели. Например:

- Оценка-показатель возможной эффективности инвестиционных проектов: DPP, NPV либо PI.

- В оценочных моделях по стоимости: G-CAPM, WACC, DCAPM или CAPM.

Основные методы получения безрисковой процентной ставки

Современные инвесторы-профессионалы используют при своей работе многочисленные способы и подходы к оценке будущих инвестиций. За основу берутся следующие базовые типажи:

- по банковским депозитам;

- по владению от государственных ценных бумаг;

- по зарубежным облигациям гособразца;

- по ставке, принятой в рефинансировании;

- по межбанковским вкладам.

Пример использования безрисковой ставки по программе САМР

По доходам от банковских депозитов

По имеющейся практике безрисковую ставку порой приравнивают по доходностям от долгосрочных банковских депозитов. Кстати, по оценкам экспертов, данный метод считается наиболее легким и удобным.

Для базовой оценки используют данные от ведущих, крупных российских банков. Например, Сбербанк, Газпромбанк, ВТБ или Альфа-Банк.

По данным статистики от ЦБ, первые три места рейтинга по оценочным показателям принадлежат:

- Сбербанку.

- Внешторгбанку.

- Газпромбанку.

Эти кредитно-финансовые организации обладают максимально высоким рейтингом по надежности с преобладанием ставок по вложениям на уровне 10,00-12,00%. Именно эти данные и можно считать за безрисковые ставки. Но нужно учитывать, что полученные цифры могут и меняться из-за колебаний и потрясений экономической сферы, что влияет и на размер требуемого уровня.

По доходности от владения ценных бумаг (ОФЗ и ГКО)

При таком способе использования безрискового показателя применяется вычисление доходности по ценным госбумагам. Таким, как:

- ОФЗ (облигации федерального займа);

- ГКО (государственные краткосрочные облигации бескупонного типа).

Эти долговые бумаги издаются Министерством финансирования РФ и показывают наивысший уровень стабильности. Для выявления текущих данных стоит посетить портал Центробанка и зайти в подраздел «Ставки рынка ОФЗ-ГКО». На сегодня этот уровень приравнен к 14,50%.

Одна из формул инвестирования с использованием безрисковой ставки

По доходам от работы с государственными иностранными облигациями

Такой способ выявления безрисковой ставки базируется на соотношении показателя доходности по гособлигациям США, взятых за 30 либо 10 лет. Американская экономика оценивается такими ведущими рейтинговыми агентствами, как Fitch, Standard&Poors’ и Moody’s. По их данным, показатели обладают высшим уровнем надежности (ААА).

Для определения безрискового показатели по гособлигациям США, лучше использовать онлайн-сервис investfuture.

Для этого следует зайти на портал и перейти в подменю «Макроэкономика», затем отметить опцию «Доходность гособлигаций». Перед пользователем сформируется определенная установленная форма, указывающая на степень дохода (помимо США, будут представлены и страны с высокими данными по доходности гособлигаций). Это Япония и Великобритания.

Безрисковая ставка по этим данным составляет 0,45–2,05%. Если рассматриваться каждую страну по отдельности, то, в частности, для США, такой показатель (по облигациям 10-летней давности) будет составлять 1,50–3,00% (за итоговые два года).

По доходности от ставки рефинансирования

Еще один метод определения искомого показателя – это сравнение его с принятой ставкой по рефинансированию. То есть, той цифрой, которую устанавливает Центробанк по кредитным услугам для коммерческих банковских компаний.

Искомую информацию можно увидеть на портале ЦБ РФ. Для этого из основного меню необходимо перейти в подраздел «Статистика», а затем кликнуть по опции «Инструменты кредитной политики и показатели ликвидности по банковскому сектору».

Пользователи получат данные в размере 8,25–9,00% (по последней текущей информации). Именно эти цифры инвесторы и применяют в качестве базы ориентирования при расчете эффективности будущих вложений.

Где используется безрисковая ставка

По доходам от межбанковских займов

Еще один способ получения данных – это соотношение искомой цифры с принятыми ставками по межбанковским ссудам (MIACR MIBID и MIBOR). Такие показатели рассчитываются силами Центробанка еще с середины 90-х годов прошлого века и базируются на усредненных займах от ведущих банковских организаций России.

Для получения показателя необходимо зайти на сайт ЦБ в подраздел «Ставки по межбанковскому кредитному рынку». Сервис выдаст развернутые показатели по всем имеющимся формам расчета. В среднем эти данные, и, следовательно, безрисковая ставка составит 16,35–17,00%.

Что следует знать перед расчетом

Прежде чем приступать к определению искомого числа, стоит определиться с имеющимися (или предполагаемыми) активами.

Инвестор обязан четко осознавать, какие именно инструменты применять для расчета эффективности будущих вложений и так, чтобы использования рычагов управления средствами было сопряжено с наименьшим риском.

Для выбора оптимального инструмента инвестирования, обычно используется несколько правил.

Подходящий инструмент для выгодных инвестиций должен обладать:

- установленным изначально уровнем (показателем) доходности, причем данный показатель уже известен инвестору еще до начала проведения сделок;

- наименьшим риском, по наличию которого сделка принесет ее создателю убыток (даже при наступлении непредвиденного форс-мажора);

- длительным периодом обращений на рынке, сопоставимым по времени с моментом создания (регистрации) данной компании.

Какие параметры используются для определения безрисковой ставки

Длительная практика доказывает, что к стабильно выгодным операциям относится работа с ценными акциям и бумагами.

Именно такой род инвестирования гарантирует получение неплохих дивидендов и минимальные потери вкладчика. Но стоит учитывать, что если бумаги изданы неким юрлицом, то их нельзя отнести к «ценным».

Поэтому в данную категорию оптимальных инструментов для инвестиций относят только ценные бумаги, выпущенные государством.

Для определения ожидаемой доходности необходимо зайти на портал ЦБ России и просмотреть информацию по разделу «Ставки рынка по ОФЗ-ГКО». Необходимо также учитывать и человеческий фактор. То есть возможность, что вкладчик может преждевременно изъять вложения либо провести их, но уже после окончания срока действия конкретных акций/облигаций.

Если инвестор планирует воспользоваться данным инструментом инвестирования на кратковременный промежуток времени, такой подход сложно ориентировать на «безрисковый».И даже ориентировочно определить заранее размер процента доходности на окончание владения активом, не сможет.

Ведущие эксперты-аналитики рекомендуют отдавать предпочтение инвестициям на период, не меньший, чем сам срок погашения ценных бумаг, при этом, конечно, заранее определять и оценивать уровень безрисковой ставки.

Оценка итоговых показателей

Можно провести сравнительный анализ всех рассмотренных методов. В среднем порог безрисковой ставки ориентирован на показатели 8,25–17,00%. И также отдельно учитывать прогнозируемую оценку эффективности по минимальным показателям безрисковой ставки:

| Способ определения показателя (безрисковая ставка) | Размеры показателя |

| доходы от банковских депозитов | 10,00–12,00% |

| доходность по ценным бумагам государственного образца | 14,50% |

| иностранные гособлигации | 0,45-3,00% (по валюте) |

| ставка по рефинансированию от ЦБ | 8,25–9,00% |

| показатели доходности от межбанковских кредитов | 16,35–17,00% |

Выводы

В современном мире финансовых инвестиций разработано несколько успешных и показательных моделей расчета такого важного определения, как безрисковая ставка.

Именно данный показатель является некой отправной точкой при работе успешных инвесторов.

Этот уровень является максимально допустимым при работе определенного инструмента инвестирования и в случае более низких показаний, разработанная программа вложений корректируется либо заменяется полностью.

Но нужно понимать, что даже полное соответствие ориентировочной доходности по полученным данным не может гарантировать успешность вложений.

Ни один из показателей безрисковой ставки не гарантирует на 100% высокую степень прибыльности запланированной сделки, ведь неожиданные, форс-мажорные финансовые риски не отменял никто.

Но, тем не менее, стоит использовать этот показатель при расчете инвестиций, чтобы свести к минимуму риск убыточности вложения.

Безрисковая ставка ЦБ РФ на сегодня

Безрисковая ставка — это ставка, отражающая величину доходности, которой можно достичь во время взаимодействия с одним из финансовых инструментов. Показатель обычно интересен вкладчикам, которые принимают решение о том, куда инвестировать денежные средства.

На практике, безопасных финансовых инструментов не существует. Вероятность потери капитала существует всегда.

Однако расчет ставки позволяет инвестору отдать предпочтение тому инструменту, взаимодействие с которым позволит минимизировать риски.

В чем суть показателя

Перед заключением сделки, инвесторы хотят заранее знать возможную прибыльность и риск, на который им приходится пойти для выполнения операции. Критериями оценки в сложившейся ситуации служат 2 параметра – ставка дисконта и коэффициент прямой капитализации. Во время расчета каждого из них, ключевое значение приобретает безрисковая процентная ставка.

Она делится на 2 типа – национальную и подлинную.

Разница между показателями состоит в том, что национальная ставка представляет собой коэффициент по типичным видам инвестиций с наименьшими рисками. Во время расчета второго показателя, во внимание принимается действующий размер инфляции.

Он вычитается из действующей национальной ставки.

Для чего применяется

Безрисковая ставка доходности применяется, как главный индикатор, позволяющий инвесторам понять, стоит ли совершать операцию или лучше отказаться от ее проведения. С помощью показателя осуществляется расчет уровня дохода.

Если прибыль, которую приносит сформированный инвестиционный портфель, не превышает размер безрисковой ставки, считается, что такой набор не является эффективным. В сложившейся ситуации составляющие части вложений нужно пересмотреть.

Если осуществляется оценка инвестиций, в ставку дисконтирования в обязательном порядке закладывается премия за риск и сама безрисковая ставка. Принцип осуществления расчета не отличается сложностью.

Чтобы определить ставку дисконтирования, премию и безрисковую ставку, нужно сложить их друг с другом. Первый показатель, который используется для расчета, включает в себя целый перечень рисков. К ним относятся:

- неприятности, которые могут возникнуть во время производства продукции ф4;

- риски технического характера;

- изменения отрасли, которые невозможно предугадать;

- непредвиденные обстоятельства, происходящие в макроэкономике.

Сегодня безрисковая ставка фигурирует во многих экономических моделях.

Экономический смысл показателя

Следует помнить, что расчет прибыльности не может осуществляться без учета определенных параметров. Выполняя действие, во внимание нужно принять:

- величина стоимости имущества, которое принадлежит фирме;

- характеристики, присущие доходу;

- нюансы вложений;

- размер ставки дисконтирования;

- количество расходов, которые предстоит понести.

Дисконтная ставка позволяет осуществлять оценку получаемой прибыли. Кроме того, она выступает показателем эффективности финансовых вложений. Ее главное назначение – дать информацию о том, какую сумму требуется вложить сейчас, чтобы получить необходимую прибыль через определенный промежуток времени.

Рассчитанный показатель позволяет составить представление об объеме инвестиций.

Безрисковая ставка позволяет снизить объем возможных рисков. Однако полностью избежать их не получится. В перечень факторов, относящихся к рисковым, входят:

- обстоятельства, которые предугадать невозможно;

- скачкообразные изменения цен, которые могут произойти в будущем;

- изменения, происходящие в политике;

- изменение размера процентных ставок.

Эксперты разработали способы, позволяющие избежать вышеперечисленных рисков или минимизировать их последствия. Например, если существует высокая вероятность неуплаты, инвестор может продать вклад, получив денежные средства от сделки купли-продажи.

Если риск незначительный, манипуляции с бумагами не совершаются.

Что нужно знать перед осуществлением расчета значения показателя

Перед тем как будет рассчитана безрисковая ставка дохода на заданную дату, необходимо определиться с активами. Инвестор должен четко понимать, использование каких финансовых инструментов связано с наименьшим количеством риска.

Чтобы инструмент можно было включить в эту категорию, он должен соответствовать 3 условиям:

- обладать определенным уровнем доходности, который известен до начала совершения операции;

- нести наименьший риск в отношении потери капитала даже при наступлении обстоятельств, предвидеть которые было невозможно;

- обладать продолжительным сроком обращения, который можно сопоставить со временем функционирования фирмы.

Практика показывает, что к безрисковым обычно относят ценные бумаги, способные гарантировать инвестору получение прибыли и минимальную вероятность неуплаты денежных средств. При этом, если бумаги были выпущены юридическими лицами, их по определению нельзя отнести в категорию ценных. По этой причине в категорию включают только финансовые инструменты, выпуском которых занимается государство.

Однако даже здесь существуют следующие риски – рефинансирования и процентной ставки.

Если говорить о риске рефинансирования, выяснится, что он возникает в результате непредсказуемого поведения инвестора. Человек может осуществить вклад денежных средств, после завершения срока действия ценной бумаги.

В процессе совершения манипуляций, инвестор может столкнуться и с риском процентной ставки. Он возникает из-за того, что размер ставки может существенно измениться. Если человек собирается вложить капитал на меньший период, чем время погашения актива, такую манипуляцию нельзя отнести в категорию безрисковых.Заранее выяснить, какой размер процента установится на момент завершения владения активом, выяснить не получится.

Эксперты советуют отдавать предпочтение ценным бумагам, срок погашения которых совпадает с периодом, в течение которого инвестор собирается владеть финансовым инструментом. При этом в обязательном порядке должна быть выполнена оценка безрисковой ставки.

Расчет значения показателя и его оценка

Чтобы узнать величину показателя, можно использовать формулу. Ее вывел И. Фишер. Формула имеет следующий вид:

- Номин. ст. = Реал. Ст. + Годовой темп инфляции + Реал. Ст. * Годовой темп инфляции

- Реал. ст. = (Номин. ст. – Годовой темп инфляции) : (1 + Годовой темп инфляции)

Когда значение показателя найдено, нужно осуществить его оценку. Для этого потребуется применение одного из следующих 5 инструментов:

- Депозитные вклады, которые были выполнены в банки РФ, заслужившие репутацию самых надежных учреждений. Применяя ставку, нужно принять во внимание ряд важных моментов. Так, срок депозита в таких организациях обычно ограничивается 36-60 месяцами. При этом риск использования финансового инструмента превышает аналогичный показатель, присущий вложениям в государственные облигации. Величина ставки в организациях зависит от выбранной валюты и составляет в среднем 11-12%.

- Величина ставок, действующая в отношении межбанковских займов. В учет принимается целый перечень показателей. Однако у финансового инструмента существует 1 большой недостаток – значение ставок постоянно меняется. Кроме того, когда выполняется процедура оценки показателя, во внимание принимается и риск невозврата кредита. По этой причине процент в работе некорректен.

- Размер ставки рефинансирования, которую устанавливает Центральный банк. Показатель представляет собой процент, под который Центробанк выдает кредиты другим организациям. Согласно действующему законодательству РФ, Центральный банк может выдать кредит на срок до полугода. Безрисковая ставка ЦБ РФ на сегодня как таковая не определяется. Инвесторы иногда используют в качестве показателя ставку рефинансирования. Она зафиксирована на уровне в 8,25%. Она не меняется уже в течение 3 лет.

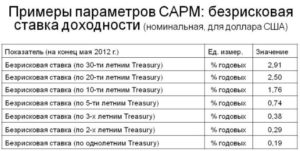

- Финансовые инструменты стран Запада. К ним относятся облигации развитых государств. Если выполняется оценка безрисковой ставки доходности, эксперты советуют использовать облигации США. Их средняя величина доходности составляет около 5,97%.

Сегодня существует 2 вида валютных облигаций РФ, которые представлены на рынке, — внутренние или ОВВЗ и внешние или еврооблигации. Агентства по составлению рейтинга, осуществляющие деятельность на международном уровне, оценивают вложения в первый вид финансового инструмента, как более рискованную затею.

По этой причине эксперты советуют совершать операции с еврооблигациями.

Безрисковая ставка способна помочь инвестору осуществить выбор финансового инструмента, который сможет приносить прибыль при минимальной вероятности потери капитала. Ее расчет позволяет осуществлять управление инвестиционным портфелем и снизить риск бессмысленных трат.

Наиболее безопасным инструментом для оценки безрисковой ставки считаются государственные валютные облигации РФ. Инвестор может отдать предпочтение и другим активам, входящим в перечень инструментов, использование которых связано с минимальным риском.