Как списывается ипотека в Сбербанке при рождении ребенка

Содержание

Как списывается ипотека в Сбербанке при рождении ребенка

Рождение ребенка – это всегда радость для родителей. Однако большинство молодых семей не спешит с детьми из-за отсутствия жилья и перспективы роста расходов.

Для решения важных социальных вопросов государство разработало несколько программ поддержки молодых родителей. Лидером по их реализации является Сбербанк.

В этой статье мы раскроем тему, как списывается ипотека в Сбербанке при рождении ребенка. Данный вопрос интересует многих наших сограждан.

Суть государственной программы

Расходы молодых родителей с появлением малыша увеличиваются, к тому же супруга находится в декрете, что также сокращает доход семьи. Все это повышает финансовую нагрузку на семейный бюджет и ставит под угрозу своевременное погашение ипотеки.

С целью поддержки молодых семей и улучшения демографических показателей правительством России были утверждены программы, позволяющие сделать обслуживание кредита более комфортным.Активное участие в реализации этих проектов принимает Сбербанк.

Речь идет о таких банковских продуктах, как:

- «Материнский капитал»;

- «Молодая семья».

Списание ипотеки при рождении ребенка в Сбербанке может происходить как по первой, так и по второй программе.

Кто может претендовать

Претендовать на списание части ипотечного долга при рождении ребенка в Сбербанке могут молодые родители, отвечающие следующим требованиям:

- возраст – не более 35 лет;

- владеют жилой недвижимостью, где на каждого члена семьи меньше 18 кв. м.;

- жилье не соответствует санитарным нормам;

- уровень совокупного семейного дохода достаточен для обслуживания кредита;

- положительная кредитная история (если есть).

Документы на кредит

Чтобы получить ипотеку в Сбербанке и стать участником одной из программ поддержки молодых семей, необходимы следующие бумаги:

Поддержка молодых семей при рождении ребенка

Кроме списания долга по ипотеке при рождении ребенка, в Сбербанке можно оформить льготный кредит на покупку жилья – как на вторичном, так и первичном рынке с правом использования материнского капитала.

Условия кредитования следующие:

- ставка – от 11,5%годовых;

- срок – до 30 лет;

- минимальный авансовый взнос – 20% от цены жилья.

Потенциальный клиент может документально не подтверждать уровень дохода при условии, что сумма кредитного договора не превысит 15 млн руб. В этом случае платить придется больше – от 12до 12,5%годовых.

При невыполнении заемщиком условий страхования ставка по кредиту увеличивается на 1%. Также больше клиенту придется платить:

- если дом построен без участия банковского кредита – плюс 0,5% к ставке;

- весь период до даты регистрации права собственности на жилье – плюс 1% к ставке.

Все надбавки суммируются, то есть плата по ипотеке может вырасти на 2,5%.

Первенца

Надеяться на списание ипотеки при рождении первого ребенка в Сбербанке не стоит. Новоиспеченные родители могут стать участниками программы льготного кредитования и претендовать на субсидию или погашение части начисленных процентов за счет бюджетных денег. Основные требования – чтобы супруги подходили по возрасту (см. выше) и имели право на улучшение условий проживания.

Кроме этого, заемщику может быть предоставлена отсрочка по ипотеке в Сбербанке при рождении ребенка на срок до трех лет.

Второго ребенка

Списание ипотеки при рождении второго ребенка в Сбербанке вполне реально. Ведь родители уже могут направить для погашения части или всего кредита материнский капитал.

Если же супруги только планируют оформлять ипотеку, деньги с сертификата могут быть использованы на авансовый взнос.

Ну и, конечно, если семья претендует на улучшение условий проживания, ей полагается госпомощь по программе «Молодая семья», в которой предусматривается компенсация части процентов или предоставляется возможность купить жилье по более низкой цене.

Третьего ребенка и более

Списание ипотеки при рождении третьего ребенка в Сбербанке наиболее реально. В каждом округе действуют свои программы поддержки многодетных молодых семей, предусматривающие полное или частичное погашение займа, если в семье трое и больше детей.

Условия необходимо узнавать по месту проживания, так как размеры помощи в разных регионах могут существенно отличаться – например, в одних субъектах РФ при появлении третьего ребенка списывают 100% кредита, в других – 60%.

Кроме этого, на погашение задолженности молодые родители могут направить материнский капитал.

Процедура списания долга

Погашение части займа или компенсация процентов по госпрограммам осуществляется при условии, что молодая пара полностью соответствует их критериям и имеет соответствующие документы.

Одним таким является сертификат, дающий право использовать деньги материнского капитала. Эту ценную бумагу можно получить в местном филиале Пенсионного фонда.

Важно помнить, что сертификат действителен в течение 30 дней со дня выдачи.

Чтобы деньги с сертификата были направлены на погашение займа, в ПФ нужно представить:

Если с документами все в порядке, со специального счета в ПФ деньги будут перечислены на погашение ипотеки.

Как правильно брать ипотеку, основные ошибки и особенности ипотеки:

Как списать ипотеку при рождении ребенка в 2019 году?

Молодые люди, вступая в брак, нередко принимают решение оформить ипотечный кредит с целью покупки собственной квартиры.

Однако пока семья состоит из двух человек расходы по статье оплаты займа кажутся не столь существенными, а вот при появлении третьего члена траты возрастают.

И вот здесь супруги задумываются, допускается ли списание ипотеки при рождении ребенка, ведь по сути государство всячески поддерживает пары с детьми.

На самом деле да, такая возможность существует. Однако для этого потребуется принять участие в соответствующей государственной программе. Иными словами, проявить инициативу, потому как в автоматическом порядке кредитная задолженность не погашается.

Когда получится списать ипотечный долг

Реалии таковы, что приобретение недвижимости за счет собственных средств сейчас представляется малодоступным. Особенно если речь идет о совсем молодых людях. По этой причине как отдельные лица, так и пары, заключившие семейный союз, решаются на оформление ипотечного займа.

Чаще всего план выглядит следующим образом – сначала квартира, а потом рождение детей. Причем нередко второй пункт отодвигается на неопределенное время. Иногда случается и так, что супруги все же решаются на ребенка, но после его появления осознают, что средств катастрофически не хватает. А ипотеку выплачивать надо.

Тут стоит пояснить, что одним из направлений политики государства считается стимулирование увеличения уровня рождаемости.

В связи с чем существует немало программ поддержки семейств с детьми либо молодых супругов, готовящихся стать родителями.А поскольку для рождения детей и их качественного воспитания требуются соответствующие условия проживания, то разработаны специальные проекты, в рамках которых пара может приобрести недвижимость при помощи субсидий.

Проще говоря, если ипотека уже имеет место и в семье родился ребенок либо требуется расширение квадратных метров, а денежных средств не хватает, допускается списать часть кредита за счет бюджета государства. Однако подобное возможно лишь в том случае, если супруги принимают участие в соответствующей программе.

На федеральном уровне существует 2 основных варианта:

- Жилье для молодой семьи («Молодой семье – доступное жилье»). Основное направление, в рамках которого можно погасить ипотечный кредит. Суть заключается в получении субсидии в виде некоторой суммы средств, выделяемых из госказны. Размер такой дотации составит сумму, равную стоимости 18 кв. м, если речь идет о рождении первенца. При появлении на свет второго отпрыска государство покроет сумму долга, равную цене еще 18 кв. м. Рождение третьего ребенка знаменуется полным списанием ипотечного долга. Стоимость 1 кв. м может различаться в зависимости от региона.

- Материнский капитал. Здесь идет речь о получении фиксированной суммы средств при появлении второго ребенка (либо каждого последующего, если ранее сертификат не оформлялся). А вот при рождении первенца у матери не возникает прав на использование такой возможности. Сумма, на которую можно рассчитывать, составляет 453 тыс. рублей. Применить ее допускается только лишь в рамках направлений, зафиксированных в законе. Одним из таковых и признается погашение основного долга по ипотеке либо процентов по нему. Причем списать часть задолженности допускается и в том случае, если кредит был получен до рождения второго отпрыска.

Также получится погасить ипотеку за счет регионального материнского капитала на третьего ребенка (либо следующих за ним отпрысков), если предоставление такой формы помощи возможно в населенном пункте проживания матери.

Обычно размер суммы невелик. В некоторых регионах капитал составляет 150 тыс. рублей, а в других не дотягивает и до 100 тыс. рублей. Этот момент следует уточнять отдельно в секретариате местной администрации либо в Пенсионном Фонде.

Условия списания жилищного кредита

Итак, если объединить перечисленные выше варианты, то ипотеку вполне реально списать за счет государственных средств, предоставляемых семьям при рождении детей. Причем если у супругов более 2 отпрысков, то задолженность можно покрыть в полном объеме.

Основная трудность здесь заключается в необходимости доказательства прав на подобные привилегии. Иначе говоря, супругам потребуется подготовить немало бумаг и посетить не одно учреждение для получения согласия на участие в соответствующих программах.

Исключение – материнский капитал. Правом на семейный сертификат обладает любая женщина, родившая второго ребенка. Разрешение от администрации города на использование средств в этом случае не требуется. Сертификат оформляется через Пенсионный Фонд.

Тут важно напомнить, что ни в одном из указанных случаев денежные средства в натуре не выдаются, а сразу перечисляются на счет финансового учреждения. Предварительно заявителю вручается соответствующий сертификат.

При этом претенденту, так или иначе, потребуется соответствовать ряду критериев. Если для обретения маткапитала достаточно родить второго ребенка, то вот с программой поддержки молодых семей все несколько сложнее.

Списать ипотеку получится при следующих условиях:

- возраст супругов не превысил отметку в 35 лет (иногда допускается, чтобы только один из пары подходил под такой критерий);

- семейный союз зафиксирован в официальном порядке;

- заявители обладают гражданством России;

- претенденты участвуют в программе «Молодая семья» на протяжении всего ипотечного периода.

Также стоит пояснить, что само участие в проекте по покупке жилья допускается лишь в том случае, если доказан факт необходимости улучшения условий проживания. То есть, в документальном порядке потребуется подтвердить, что жилище, в котором обитает семейство, не отвечает нормам метража.

Также плюсом будет наличие статуса «нуждающаяся семья». Иначе говоря, необходимо удостоверить документально тот момент, что средств семейного бюджета не хватает для самостоятельной выплаты ипотечного кредита.

Куда обращаться

Для начала важно понять, что в автоматическом режиме процедура предоставления средств госбюджета не проводится – претендентам требуется самостоятельно обращаться в соответствующие инстанции, готовить документы и писать запросы.

Схема списания ипотеки при появлении ребенка всегда требует согласия нескольких структур.

А именно:

- ПФР, если идет речь о погашении кредита средствами семейного сертификата (при рождении второго либо последующего ребенка);

- администрация, если семья желает списать часть долга либо полную его сумму в рамках программы по предоставлению субсидий на жилье для молодых супругов;

- банк, причем если финансовая организация не работает с государственным бюджетом, то погасить ипотечный долг не удастся.

Вообще варианты по списанию задолженности по ипотеке можно реализовать не во всех банковских организациях – финансовое учреждение должно работать с такими направлениями.

Однозначно погасить ипотеку при помощи госпрограмм можно в Сбербанке, потому как эта структура работает с госбюджетом и признается самой проверенной и надежной в сфере банковских операций.

К тому же организация разрабатывает собственные кредитные программы для молодых семей, где главным преимуществом считается сниженная процентная ставка.

Вдобавок Сбербанк допускает отсрочки, пересмотр графика платежей и реструктуризацию долга при рождении ребенка – первого, второго и последующих.Впрочем, и остальные крупные банки (ВТБ24, Россельхозбанк и другие) обычно предоставляют подобные услуги. Однако в любом случае этот момент стоит выяснить у представителя финансового учреждения в отдельном порядке.

В целом же претендентам требуется одновременно заручиться согласием банка и ПФР, а также получить сертификат на маткапитал, если долг погашается по факту рождения второго отпрыска. В случае участия в проекте для молодой семьи первым шагом будет обращение в администрацию. Сюда можно нанести личный визит либо передать документацию через МФЦ.

Документальное сопровождение

Если предполагается погасить долг в рамках проекта по оформлению жилищной субсидии для молодой семьи, представителю последней следует подготовить:

- паспорта обоих супругов;

- свидетельство о заключении брачного союза;

- документы, подтверждающие факт рождения отпрыска (первого либо последующих);

- справки о доходах с целью доказательства факта нуждаемости в финансовой помощи;

- документы из банка – договор и справка, указывающая на сумму задолженности;

- выписка из ЕГРН, где обозначен собственник приобретенного недвижимого объекта.

А вот для получения материнского сертификата достаточно подать в ПФР паспорт, свидетельство о рождении второго отпрыска, договор с банковской организацией и справку о сумме оставшегося долга.

После получения согласия на расход государственных средств с целью погашения ипотеки, заявителю требуется обратиться в банк, чтобы согласовать с его представителем остальные нюансы процесса.

Возможности по списанию ипотечного кредита по факту рождения ребенка необычайно широки.

Субсидии по погашению задолженности на жилье для молодых супругов, материнский капитал, региональные выплаты, льготные процентные ставки в банке и возможность пересмотра платежного периода – если объединить обозначенные способы, то погасить займ получится практически в полном объеме.

Правда многое зависит от количества детей. Но в любом случае не стоит пренебрегать существующими вариантами, потому как досрочное погашение ипотеки однозначно снизит нагрузку на личный бюджет и улучшит качество жизни семейства.

Похожее

Правоприменительная практика и законодательство Российской Федерации меняется достаточно быстро и информация в статьях может не успеть обновиться. Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонамили заполнив форму ниже.

Как списывается ипотека Сбербанка при рождении ребенка в 2019 году

Списание части ипотечной ссуды, оформление отсрочки, субсидирование – право каждого заемщика, но только при соответствии требованиям банка.

Денежная компенсация от государства может покрыть до 100% долга по ипотеке, значительно снизив кредитную нагрузку на клиента.

А тем, кто не попадает под условия льготных программ или находится в сложной финансовой ситуации, Сбербанк позволяет оформить отсрочку или кредитные каникулы.

Кому положены льготы и отсрочки по ипотеке в Сбербанке

Некоторые категории заемщиков могут рассчитывать на получение льгот и отсрочек по ипотечной ссуде. К ним относятся:

- Граждане, оформившие кредит не менее 6 месяцев назад.

- Заемщики, имеющие положительную кредитную историю и не допускающие просрочек по текущим ссудам.

- Клиенты, оказавшиеся в сложной финансовой ситуации в связи с сокращением, увольнением или временной потерей трудоспособности.

Основания для отсрочки:

- Пополнение в семье. Сбербанк допускает возможность временно снизить ежемесячный платеж до порога суммы обязательных процентов по ипотеке при рождении ребенка. По закону, отсрочка возможна на 36 месяцев, но на практике она ограничивается 1,5 годами. Одобрение максимального срока предусмотрено при рождении ребенка у матери-одиночки. Помощь молодым семьям может быть оказана в рамках программы «Молодая семья».

- Финансовые сложности. К ним можно отнести потерю трудоспособности, увольнение с работы или смерть кормильца. Если наступившие факторы признаны страховыми случаями, то компания выплачивает пострадавшему гарантированную сумму для покрытия кредитного долга. В остальных ситуациях, банк предоставляет временную отсрочку до 6 месяцев.

- Колебания валютного курса. В связи с изменением котировок и существенным удорожанием ссуды Сбербанк предложит перевести займ в российские рубли или оформить временную отсрочку.

Займодатель на законных основаниях может отказать клиенту в подобной финансовой помощи

Причинами могут служить наличие:

- доходов выше уровня прожиточного минимума;

- дополнительной жилплощади;

- сбережений или иного имущества.

Банк считает, что при правильном использовании имеющегося капитала, финансовых проблем можно избежать.

Как оформить и куда обращаться за получением льготы

Если речь идет о льготах по программе «Молодая семья», необходимо обратиться в МФЦ или органы местного самоуправления. С привлечением материнского капитала поможет Пенсионный Фонд РФ. Для заемщиков, оформивших ипотеку в Сбербанке Москвы, действует служба «одного окна».

Получить отсрочку можно только в банке.

Процедура оформления:

- Обратиться в отделение банка. Оформить заявление на получение льгот по ипотеке, указав уважительные причины. В качестве доказательств следует приложить заявление об увольнении/сокращении, справку о состоянии здоровья и т. п.

- Ожидать решения. Кредитный комитет проводит оценку ситуации заемщика.

- Подписать документы. При получении одобрения, заемщику выдается дополнительное соглашение, в котором прописаны условия предоставления отсрочки.

По окончании срока действия дополнения к договору, предусмотрены три варианта развития событий:

- Ежемесячные платежи увеличиваются за счет сохранения установленного срока для полного погашения займа.

- Продлевается период расчета, а текущие выплаты увеличиваются постепенно.

- По заявлению заемщику предоставляются кредитные каникулы, во время которых погашаются проценты и замораживается выплата тела основного долга.

Получить отсрочку по ипотеке может только благонадежный клиент с положительной кредитной историей и отсутствием задолженностей по текущей ссуде.

Возможно ли полное списание долга

На сегодня актуален вопрос, можно ли списать ипотеку в полном размере. Такая возможность предусмотрена, если остаток долга равен размеру положенной субсидии. Полностью закрыть займ можно по полису в случае наступления страхового случая.

Правовая база

Возможность списания ипотечного долга регулируется Постановлением Правительства №373. Актуальна редакция от 07.12.2015.

Рассчитывать на списание может семья, у которой совокупный регулярный доход в течение 3 месяцев не превышает 30% от заработка за последний год.

За счет бюджетных средств можно погасить до 600 тыс. рублей долга, но не более 10% от оставшейся суммы выплат.Нельзя получить государственную ипотеку под 3 процента годовых. Таких программ правительство не разработало.

Требования к участнику по закону

Для получения государственных льгот необходимо соответствовать следующим требованиям:

- У заемщика ипотечная недвижимость должна быть основной и единственной. Факт наличия иной жилплощади автоматически исключает участника из программы.

- Стоимость и площадь квартиры гражданина не соответствует региональным стандартам.

- Клиент оформил ипотеку не менее года назад и ежемесячно вносит платежи.

- Семья в списке очередников на улучшение жилищных условий по государственным или региональным программам.

- Возраст соискателей до 35 лет.

Изменения в 2019 году

До конца года еще далеко, и за прошедший период никаких изменений в программах по списыванию ипотечных долгов не произошло.

Программы от Сбербанка

Сбербанк предлагает четыре варианта решения проблем с выплатами:

- Предоставление отсрочки по ипотеке при рождении ребенка или кредитные каникулы на срок до 24 месяцев.

- Списание до 10% оставшейся задолженности. В данном случае, субсидия на квартиру ограничена 600 тыс.

- Снижение размера ежемесячных платежей в течение 1,5 лет.

- Реструктуризация долга.

Банк самостоятельно определяет вариант помощи заемщику, рассматривая каждый конкретный случай персонально.

Рефинансирование действующей ипотеки

Рефинансирование ипотеки – это возможность снизить процентную ставку по ссуде, значительно сократив переплату. Процедура сводится к перекредитованию займа в другом банке под более выгодный процент.

Услуга рефинансирования доступна и в Сбербанке:

| Ставка до регистрации ипотеки | 12,9% | — | 10,9% |

| Ставка после регистрации ипотеки | 11,9% | — | 10,9% |

Погашение части ипотеки в рамках действующего проекта

Право на получение государственных субсидий предоставляется всем гражданам страны при соответствии базовым требованиям.

Льготы на ипотеку в Сбербанке при рождении ребенка

Получить государственные льготы можно в следующих случаях:

- Заемщик участвует в программе «Молодая семья». При рождении первого ребенка семья, соответствующая требованиям законодательства, получает компенсацию для погашения основного долга. Её размер эквивалентен региональной стоимости 18 м2 площади квартиры (дома). Семье с двумя детьми выдается сертификат на 36 м2. При появлении третьего малыша ипотека списывается полностью.

- Заемщик является владельцем губернаторского (регионального) капитала. Подобная помощь оказывается семьям, в которых после запуска программы материнского капитала родился третий или последующий ребенок. Цели, на которые можно направить средства, определяются региональными законодательными актами. Выплата, до 100 тысяч рублей.

Дополнительной помощью со стороны Сбербанка является отсрочка ипотеки при рождении ребенка. Возможно временное сокращение ежемесячных платежей на срок до 36 месяцев.

- Клиент оформил социальную ипотеку. При соответствии базовым требованиям, семья получает субсидию в размере 20-40% от стоимости приобретенной недвижимости.

Субсидия при рождении второго ребенка

В отдельную категорию льгот можно выделить снижение ипотеки до 6% при рождении ребенка. Если второй ребенок родился с 1 января 2018 по 31 декабря 2022 года, заемщик имеет право снизить ипотеку до 6% годовых на 3 года. В случае появления на свет третьего малыша в период действия льготной ставки, она пролонгируется еще на 5 лет.

Родителям второго малыша положена кредитная отсрочка с возможностью сохранения полного срока выплаты ипотеки.

В рамках государственной программы «Молодой семье – доступное жилье» при рождении второго ребенка выплачивается субсидия на погашение ипотеки, равная региональной стоимости 18 м2.

Иных адресных льгот по ипотеке при рождении второго малыша не предусмотрено.

Льготы по ипотеке при рождении третьего ребенка

При рождении третьего ребенка родители могут рассчитывать на списание ипотеки в полном размере, но только в рамках льготной программы «Молодой семье — доступное жилье».

Условия для участия:

- квартира не пригодна для жизни;

- метраж собственности не соответствует установленным нормам;

- семья проживает с больным человеком;

- возраст участников до 35 лет;

- каждый член семьи имеет российское гражданство;

- минимальный доход на двоих человек до 21 621 рублей, для троих – 32 510 р.

Списание ипотеки при рождении третьего ребенка происходит по заявлению родителей.

Смотрите так же: сюжет телеканала Якутия 24 о субсидиях за рождение второго и третьего ребенка:

Нюансы субсидирования

На этапе оформления льготы у клиентов возникают вопросы, связанные с законодательством РФ. Предлагаем прочитать ответы на некоторые из них.

Можно ли получить субсидию при рождении двойни?

Государство предусматривает такую возможность. При рождении первого и второго малыша срок субсидирования составит 3 года. Если двойней пополнилась семья, у которой уже есть один ребенок, то период продлевается до 5 лет.

Дополнительной финансовой помощью служит материнский капитал, его можно направить на погашение долга.

Можно ли вносить первоначальный взнос материнским капиталом?

Сертификат материнского капитала может быть направлен на первоначальный платеж или на погашения процентов по ипотеке.

Можно ли получить льготы по ипотеке, если дети родились ранее 1 января 2018 года?

У биологических родителей отсутствует данная возможность, а вот у опекунов сохраняется, если малыш был усыновлен после 1 января 2018 года.

Можно ли купить вторичное жилье

Нет, закон предусматривает только оформление первичного жилья.

Необходимые документы для оформления в 2019 году

Список необходимых документов:

- Паспорт заемщика и супруги(а).

- Заявление на участие в программе.

- Свидетельства о браке, рождении/усыновлении детей.

- Копия ипотечного договора.

- Справка об остатке задолженности.

- Договор купли-продажи.

Как действовать, если Сбербанк не одобряет отсрочку

Альтернативные варианты решения проблемы:

- Оформление потребительского кредита. Ссуда должна покрыть текущие выплаты до восстановления прежней платежеспособности. Условия ипотеки и потребительских кредитов существенно различаются.

- Получение денег в долг у родных и друзей.

- Продажа дорогостоящего имущества (автомобиля, ювелирных украшений и пр.).

Возможные последствия предоставления отсрочки по ипотеке в Сбербанке

Банк, учитывая прошлый опыт кредитования, может отказать клиенту в получении нового займа. Решение зависит от причин оформления отсрочки.

Заморозка платежей сказывается и на финансовом положении Сбербанка. Организация теряет некоторую часть денег из собственного дохода.

Помощь не участвующим в госпрограммах

Клиентам, не подпадающим под условия льготных программ, банк может предложить реструктуризацию.

Вывод

Заемщики могут претендовать на получение отсрочки по ипотечным выплатам при наступлении форс-мажорных обстоятельств. Кредитные каникулы предоставляются до 3 лет с возможностью продления.

Граждане могут рассчитывать на государственную помощь. На основании Постановления Правительства №373 списывается до 10% совокупной стоимости оставшейся задолженности (не более 600 тыс. рублей).

По программе «Молодая семья» участники получают субсидию в размере 30-70%, ее величина зависит от региона проживания и количества детей в семье.

Списание ипотеки при рождении ребенка в Сбербанке

Списание задолженности по ипотеке в Сбербанке после рождения ребенка возможно при соблюдении определенных условий. Коммерческая организация не может бесплатно раздавать жильё семьям с детьми.

Для содействия нуждающимся в увеличении жилой площади и стимулирования граждан разработаны бюджетные программы поддержки. Крупнейшее в России социально ответственное финансовое учреждение принимает в них посильное участие, разрабатывая кредитные продукты со льготными предложениями.

Работа осуществляется при поддержке правительства Российской Федерации с целью помощи молодым родителям.

Как списать ипотеку при рождении ребенка в Сбербанке

Появление на свет маленького нового члена семьи всегда является радостным событием. Но вместе с позитивными эмоциями приходит дополнительная ответственность. Увеличиваются ежемесячные расходы на питание, лекарства, бытовые мелочи. При недостатке квадратных метров в имеющемся доме возникает необходимость расширения жилой площади.

Выплаты процентов по существующему займу, последствия обращения за предоставлением средств на покупку более просторной квартиры тяжелым грузом ложатся на плечи супругов. За поддержкой в непростой ситуации можно обратиться к выдавшему кредит учреждению, ответственным за благосостояние и уровень жизни населения местным государственным органам.

Желательно планировать расходы заранее. Доступны следующие виды списаний по ипотеке:

- Особые предложения со сниженной ставкой;

- Отсрочки в графике платежей;

- Погашение части задолженности за счет материнского капитала;

- Сертификаты для безналичного расчета за купленную недвижимость.

Следует ознакомиться с требованиями для участия в каждой из программ.

Начать рекомендуется с выбора наиболее выгодного предложения. Специалистами Сбербанка совместно с господдержкой введена скидка для молодых семей, в которых одному из супругов или родителю-одиночке менее 35 лет. Акция действует даже при отсутствии детей или наличии всего одного малыша. Многодетным гражданам предоставляются дополнительные виды льгот.

Третьего ребенка

Появление еще одного новорожденного продлевает скидку до 5 лет в сумме уже имеющим кредит, либо дает более длительную отсрочку на аналогичный период вместо изначальных 3-х. Мера принимается для облегчения усилий по воспитанию большого количества отпрысков с одновременной возможностью последующего продолжения трудовой деятельности.

Сбербанк предлагает следующие параметры займа:

- До 8 млн. рублей для жителей Москвы, Санкт-Петербурга и областей;

- До 3 млн. проживающим в регионах;

- Допускается покупка строящегося жилого объекта или квартиры на вторичном рынке;

- Потребуется внести первоначально от 20% суммы и застраховать жизнь заемщика на весь срок;

- После окончания льготного периода ставка возвращается к стандартной величине в 9,25%.

Экономия по сравнению с обычным клиентским договором ипотеки существенно помогает в балансировке семейного бюджета.

Материнский капитал за двоих детей увеличивает эффективность помощи, позволяя рассчитаться за дом практически полностью, или покрыв существенную часть долга. На сайте представлен онлайн калькулятор ипотеки, дающий возможность наглядно представить параметры, размеры и график будущих расходов с учетом государственной поддержки.

Условия для участия в ипотечной программе

Не каждый гражданин может претендовать на бюджетные деньги. Финансовая организация, федеральные органы и пенсионный фонд выдвигают жесткие требования для исключения мошеннических действий и злоупотреблений. Это предохраняет от нецелевых растрат, но осложняет претендентам процедуру оформления документов.

Добавляется зависимость от взаимодействия различных инстанций. В нормативах прописаны сроки исполнения обязанностей структурами, но их наложение увеличивает общую длительность ожидания и хождения по кабинетам. Для экономии времени рекомендуется внимательно ознакомиться с запрашиваемым перечнем бумаг, вовремя подавать обращения.

Списание и другие льготы доступны:

- Гражданам Российской Федерации, либо родителю-одиночке старше 21 года;

- Если один из супругов младше 35 лет;

- Застраховавшим жизнь и здоровье через Сбербанк Страхование или аккредитованные компании на весь срок кредитования;

- Имеющим стаж работы на текущем месте более полугода, в общем не менее 12 месяцев за последние 5 лет;

- Получающим регулярный официальный доход, достаточный для погашения займа.

Для одобрения сделки менеджером нужно удовлетворять всем условиям финансовой организации.

Использование материнского капитала за рождение второго ребенка для уплаты взносов или процентов потребует предоставления в ПФ копии банковского договора с указанием размера выплат. Для получения содействия в улучшении жилищных условий придется обратиться в территориальные органы власти, быть признанным нуждающимся в господдержке и встать в очередь на сертификат.

Документы для оформления ипотеки в Сбербанке

Подать заявку возможно, посетив ближайший филиал, или создав личный кабинет на сайте Сбербанка. Онлайн обращение рассматривается быстрее и поможет не тратить время напрасно. Бумаги подаются через интернет в виде сканированных копий или фотографий с мобильного устройства. Информация о решении придет на номер мобильного, указанный при регистрации.

Для одобрения потенциальному клиенту потребуются:

- Паспорт;

- Справки из налоговой службы и с места работы о занятости и уровне доходов;

- Сведения о месте проживания;

- Заявление от созаемщика-супруга;

- При наличии — действующий брачный договор;

- Свидетельство о рождении ребенка;

Если в бланке у малыша не указано гражданство РФ, потребуются дополнительное подтверждение.

В дальнейшем потребуется предоставить договор о страховании объекта недвижимости, жизни и здоровья покупателя. Регистрацию перехода прав собственности в Росреестре можно пройти лично, либо воспользовавшись услугой оформления онлайн. Нужно помнить, что документы обладают ограниченным сроком действия, не стоит затягивать предоставление.

Как происходит списание задолженности по ипотечному кредиту

Уменьшить расходы получится уже на первоначальном этапе. Потребуется выбрать программу с господдержкой для молодых семей с детьми, что снизит процентную ставку на несколько лет. Выплачивающим старую задолженность придется воспользоваться средствами за рождение второго ребенка.

Процедура зависит от выбранной программы займа, наличия и вида господдержки. После рассмотрения предоставленной информации проверяющим сотрудником, объявлении о положительном решении и подписании договора потребуется сертификат от государства на оплату части долга через погашение деньгами из бюджета.

Перевод поступает безналичным способом на специально созданный счет в Сбербанке и направляется на целевые расходы. Если в течение месяца средствами не воспользовались, то они возвращаются отправившей организации. Процесс лучше отслеживать на всех этапах, не стесняться задавать вопросы консультантам через формы обратной связи.

В зависимости от размеров и времени получения, направить льготы можно на:

- Списание первоначального взноса;

- Погашение ежемесячных платежей;

- Полное закрытие кредита.

Не допускаются нецелевые траты на выплаты пени и штрафов.

Завершить оформление необходимых документов, и начать погашение платежей или первоначального взноса материнским капиталом возможно в течение полутора-двух месяцев. Именно столько требуется пенсионному фонду на рассмотрение заявления и перевод. В случае с господдержкой для улучшения жилищных условий ожидание может затянуться.

Даже находящимся в начале очереди не гарантировано своевременное получение выплат. Дата выдачи сертификата от федеральных органов зависит от наличия денег в местном бюджете. Новоселье придется отложить на несколько месяцев, в худшем случае — на год. Рекомендуется подавать на участие в госпрограммах как можно раньше, чтобы не оказаться в конце списка нуждающихся.

Заключение

Рождение ребенка — не только радость для семьи, но и повод обратиться к официальным органам за помощью в облегчении ипотеки через списание части задолженности. Гражданам предоставляются специально разработанные программы и кредитные продукты, направленные на поддержание роста населения и улучшение уровня жизни.

Процедура потребует сбора пакета документов и обращения в различные инстанции, но в итоге позволит решить жилищные проблемы, обеспечив каждого члена семейства необходимой жилплощадью.

При рождении ребенка списывается ли ипотека Сбербанка в 2019 году

Социальные проекты и программы ипотечного кредитования имеют своей целью поддержку социально-уязвимых слоев населения, включая семьи с детьми. Разберем в деталях, что предлагает крупнейший банк страны при рождении ребенка, списывается ли ипотека Сбербанка в данном случае.

Спишет ли ипотеку Сбербанк при рождении детей

Списание ипотеки в Сбербанке или погашение задолженности по кредиту частично/целиком возможно только в следующих случаях:

- Если заемщик является участником программы ипотеки для молодых семей. Льготы предоставляются только российским семьям, в которых один из супругов на момент оформления младше 35-ти лет. Также обязательным ограничением является постановка в очередь в местных органах власти на улучшение жилищных условий. В этом случае, такая семья при рождении ребенка/детей получит компенсацию, эквивалентную региональной стоимости 18 кв.м., которой можно погасить основной долг по ипотеке.

Если рождается второй ребенок, то размер компенсации составит уже стоимость 36 кв.м. При рождении третьего ребенка ипотечный кредит списывается полностью.

Компенсация предоставляется в форме целевого жилищного сертификата, который можно направить только на погашение задолженности перед банком. Ни в каких иных целях его использовать не получится.

ВАЖНО! Стоимость квадратных метров зависит от региона, в котором зарегистрирована и проживает молодая семья, и может существенно разниться в разрезе субъектов РФ.

- Если заемщик оформил социальную ипотеку. Социальная ипотека в ряде регионов предусматривает выделение семьям при рождении детей субсидии из бюджета, которую можно направить на оплату долга по жилищному займу. В большинстве случаев льгота предоставляется при рождении третьего и последующего ребенка путем компенсации первого взноса или погашения части долга в объеме, не превышающем 20-40% от стоимости приобретенного жилья (условия отличаются по регионам).

- Если заемщик является владельцем губернаторского (регионального) капитала. Такая мера государственной поддержки предоставляется семьям, в которых после начала реализации программы материнского капитала родился третий/последующий ребенок. В большинстве случаев регионы сами определяют цели, на которые можно направить средства губернаторского капитала. Погашение ипотеки обязательно является одним из вариантов расходования средств.

Выделяемая регионами материальная помощь обычно существенно меньше федерального маткапитала (в среднем, 100 тысяч рублей).

ОБРАТИТЕ ВНИМАНИЕ! Уменьшение кредита, снижение и списание ипотеки по обозначенным выше вариантам не происходит автоматически. Во всех ситуациях заемщику необходимо будет обратиться в уполномоченные органы госвласти с соответствующим заявлением и предоставлением документальных доказательств рождения в семье детей.

Дополнительные льготы от государства

В РФ семьи с детьми имеют право воспользоваться дополнительными государственными льготами в решении жилищного вопроса. Разберем их подробнее.

Материнский капитал

Семьи с двумя и более детьми могут снизить ипотеку Сбербанка путем перечисления средств материнского капитала на свой ссудный счет. По действующему законодательству госпомощь можно направить на погашение основного долга или начисленных процентов.

Сумма в 453 тысячи рублей для многих может стать посильной помощью в снижении кредитной нагрузки.

Любые вопросы по использованию данной меры господдержки решаются при получении согласия от Пенсионного фонда РФ. Для того, чтобы погасить долг по ипотеке, клиент должен получить от Сбербанка справку об остатке задолженности с указанием реквизитов для перечисления денег и написать в ПФР заявление о расходовании средств по сертификату.

После рассмотрения заявления в течение одного месяца заемщику будет озвучено окончательное решение. Если ПФ РФ удовлетворит требования заявителя, то деньги будут перечислены в банк также через месяц после уведомления.

Подробнее про гашение ипотеки материнским капиталом читайте в специальном посте.

Семейная ипотека под 6%

С начала 2018 года семьи, в которых до конца февраля 2023 года родится второй и/или третий ребенок, могут оформить льготную ипотеку в Сбербанке с пониженной ставкой 6% годовых, часть которой субсидируется за счет средств госбюджета.

Условия получения такого кредита заключаются в получении от Сбербанка кредитной части в размере от 300 тысяч до 8 миллионов рублей в Москве, СПб, Московской и Ленинградской областях и до 3 миллионов рублей в регионах. Срок кредитования составит от 1 до 30 лет, а ставка 6% на срок действия льготного периода (от 3 до 8 лет максимально).

По истечении обозначенного льготного срока будет применена ставка, рассчитанная как ключевая ставка ЦБ РФ + 2 п.п.

Дополнительные льготы от Сбербанка

Сбербанк предоставляет своим клиентам возможность воспользоваться дополнительными льготами и программами, с помощью которых можно уменьшить итоговую стоимость ипотечного кредита. Рассмотрим их подробнее.

Программа «Молодая семья» от Сбербанка на готовое жилье

Данный продукт Сбербанка предполагает предоставление молодым семьям специальных условий кредитования, а именно пониженные процентные ставки.

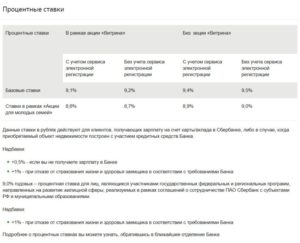

В рамках такой акции заемщик может приобрести готовые объекты недвижимости стоимостью свыше 300 тысяч рублей на срок до 30 лет с процентной ставкой от 9,2 до 9,3% в рамках акции «Витрина» (покупка объекта из базы Сбербанка) и от 9,5 до 9,6% без использования такой акции.

К молодым семьям стандартно относятся семьи, в которых один из супругов младше 35 лет, состоящие в очереди на нормализацию условий проживания.

Реструктуризацию ипотеки на период декретного отпуска

Период декретного отпуска сопряжен с дополнительными материальными тратами для любой семьи. Поэтому Сбербанк принимает заявления от действующих заемщиков на реструктуризацию текущей задолженности по ипотеке.

Данная программа по согласованию с кредитором может предусматривать:

- предоставление кредитных каникул или отсрочки ипотеки Сбербанка при рождении ребенка;

- увеличение срока кредитования с уменьшением суммы ежемесячного платежа.

В большинстве случаев, реструктуризация ипотеки в Сбербанке – это оплата только процентов на разрешенный банком срок. По истечении такого срока клиент входит в обычный график и продолжает погашение в обычном режиме.

Как получить помощь государства для гашения части ипотеки при рождении ребенка

Определенные категории ипотечных заемщиков Сбербанка, оказавшихся в сложной финансовой ситуации, имеют право получить помощь от государства. К таким категориям граждан, в том числе, относят родителей несовершеннолетних детей.

Помощь не освобождает полностью заемщика от своих обязательств перед Сбербанком, однако позволяет снизить текущую сумму долга по ипотеке на 30% от общего остатка. Предельная величина ограничивается суммой в 1,5 миллиона рублей.

Решение о возможности предоставления такой помощи принимается уполномоченной межведомственной комиссией. Претендентами могут стать семьи, в которых среднемесячный доход составляет менее удвоенного прожиточного минимума в регионе или ежемесячный платеж по ипотеке с момента ее оформления вырос более чем на 30%.

Отзывы

Примеры отзывов граждан, списавших ипотеку Сбербанка:

- Ирина, Ульяновск: «После свадьбы с мужем снимали квартиру, собственного жилья не было. Одновременно встали на очередь на улучшение жилищных условий и оформили льготную ипотеку в Сбербанке. Через 2 года родился первый ребенок, обратились с органы власти с заявлением о списании части кредита. Все успешно списали (стоимость 18 кв. м.). Сейчас ждем второго ребенка, после рождения планируем списать еще 18 кв.м. Все операции перечисления средств проводились в соответствии с обозначенными сроками, никаких отрицательных моментов не было».

- Владимир, Новосибирск: «Мы с женой по условиям программы для молодых семей не прошли, так как были уж старше обозначенного возраста. Однако на период рождения ребенка и действия декретного отпуска обратились с заявлением о реструктуризации долга. Заявка была отклонена с формулировкой, что наш доход не соответствует ограничениям по прожиточному минимуму (к слову, сумма семейного дохода превысила двойной минимум на 1 тысячу рублей). Никакие доводы, что кредитная нагрузка является крайне непосильной при одном работающем супруге не помогли. Никакой помощи мы не получили».

Списание ипотеки в Сбербанке при рождении ребенка возможно для участников программы для молодых семей, нуждающихся в улучшении жилищных условий, а также для заемщиков с действующей социальной ипотекой в ряде российских регионов и для владельцев губернаторского материнского капитала при рождении третьего и последующего ребенка. Во всех остальных случаях клиенты могут воспользоваться маткапиталом, семейной ипотекой под 6% годовых и программой помощи заемщикам в трудной финансовой ситуации.

Если у вас остались вопросы, то ждем вас на бесплатную консультацию с юристом. Запись через онлайн-консультанта на нашем сайте.

Просьба оценить пост и поставить лайк.