Как оформить кредитные каникулы в Сбербанке: условия по отсрочке в 2019 году

Сложная экономическая ситуация в России в 2019 году вынуждает граждан прибегать к займам, наращивая обязательства перед банками.

Случается, что обстоятельства мешают клиентам вовремя гасить долги по ссудам, например, при рождении ребенка.

В этом случае заемщик вправе оформить кредитные каникулы в Сбербанке, чтобы на время освободиться от выплат и поправить финансовое состояние. Разберемся, как и на каких условиях можно отсрочить платежи.

Как отсрочить выплаты

Предоставляемая финансовым учреждением отсрочка платежа – это неполное освобождение должника от выплат задолженности. Главное предназначение каникул по ссуде − пауза, во время которой заемщик разбирается с финансовыми проблемами, чтобы в будущем вернуть долг, но уже на других условиях.

Таким образом, кредитные каникулы – это перенесение сроков ежемесячного платежа, которое в дальнейшем влечет рост переплаты по кредиту, позволяя избежать штрафных санкций банка. Поэтому взять отсрочку по кредиту рекомендуется в исключительных ситуациях.

В 2018 году получить кредитные каникулы в Сбербанке разрешается только при наличии уважительных причин:

- Заемщик по независящим от него причинам потерял работу либо другой источник постоянного дохода. Если причина увольнения − собственное желание, то в предоставлении кредитных каникул Сбербанк откажет.

- Временная потеря трудоспособности либо назначение должнику группы инвалидности;

- Наличие тяжелого заболевания у заемщика или у одного из членов семьи, негативно влияющее на финансовое состояние;

- Имущественный и материальный ущерб, причиненный в результате стихийных бедствий.

Этот список возможных обстоятельств меняется в зависимости от общего экономического и финансового состояния, периодически подвергаясь корректировке. Поэтому обращаясь в Сбербанк с просьбой о перенесении сроков по кредиту, уточните перечень уважительных причин у банковского сотрудника и предоставьте документальное подтверждение сложившихся тяжелых обстоятельств.

Так, например, при смене места жительства, повлекшей временную потерю постоянного заработка, банк отсрочит выплаты по кредиту на три месяца. При рождении ребенка каникулы предоставляются на иных условиях.

Как оформить

Чтобы оформить каникулы по кредиту, заемщику нужно:

- явиться в банковское отделение и в письменном виде информировать финансовую организацию о неблагоприятных обстоятельствах. Нельзя затягивать с решением проблемы, поскольку это негативно отразится на кредитной истории и повлечет штрафные санкции за нарушение сроков. Если заемщик знает, что не сможет своевременно внести очередной платеж, лучше подать в банк заявление, где должна быть указана предлагаемая клиентом сумма ежемесячного погашения. Кредитное учреждение разработает схему реструктуризации долга.

- собрать документацию, подтверждающую сложную финансовую ситуацию: справка из медицинского учреждения или копия трудовой книжки с отметкой об увольнении. После рассмотрения банк вынесет решение по предоставлению заемщику кредитных каникул.

- подписать измененный график внесения платежей и дополнительное соглашение с обязательным отражением размера и сроков внесения взносов.

После оформления отсрочки от заемщика требуется соблюдать условия соглашения.

Условия

Получить отсрочку по кредиту клиенту удастся, если:

- с даты оформления кредитного договора прошло не меньше трех месяцев;

- предоставлены бумаги, подтверждающие ухудшение финансового состояния (листы временной нетрудоспособности, справка о доходах или копия трудовой книжки).

- предыдущие кредиты погашались вовремя;

- нет других кредитных обязательств. Если, получив отсрочку по кредиту, клиент взял еще пару займов (на приобретение автомобиля или другой дорогостоящей вещи), то финансовая организация вправе отказать в предоставлении каникул.

Если должник соответствует этим требованиям, то кредитный комитет переходит к рассмотрению заявления об отсрочке.

Отсрочка ипотеки в Сбербанке при рождении ребенка

Сбербанк России дает возможность взять кредитные каникулы при пополнении семьи. Если в семье один ребенок, это позволит получить отсрочку по ипотеке сроком до одного года.

При наличии двух детей и больше можно взять отсрочку на срок от трех до пяти лет.

В обоих случаях банк замораживает лишь выплату основного долга, а начисленные по кредиту проценты придется платить в обязательном порядке.

Для оформления услуги необходимо явиться в офис Сбербанка, написать заявление по установленному образцу и приложить свидетельство о рождении ребенка.

Заключение

Условия, на которых предоставляются кредитные каникулы Сбербанком, позволяют отдохнуть от выплаты задолженности по кредиту и восстановить финансовое состояние, но придется выплачивать дополнительно начисленные проценты.

Отсрочка платежей увеличивает продолжительность использования заемных средств. Во время кредитных каникул заемщик не возвращает сумму долга, но проценты платить обязан. Таким образом, переплата по кредиту увеличивается.

Поэтому прежде чем обращаться в банк с просьбой о предоставлении отсрочки, необходимо все тщательно обдумать.

Кредитные каникулы в Сбербанке: условия и правила оформления

Каникулы по ипотеке или другому виду займа в Сбербанке — это небольшой срок, в течение которого клиент освобождается от обязательств по кредиту.

Благодаря этому можно привести в порядок свои дела, если уже нет никакой возможности параллельно выплачивать еще и кредит.

Но получить такую услугу тоже стоит усилий: нужно предъявить документы, которые послужат серьезным основанием для предоставления каникул. В настоящей статье мы подробно разбираем процедуру и условия получения «кредитных каникул».

Что такое «кредитные каникулы» и есть ли они в Сбербанке?

Граждане Российской Федерации знают по собственному опыту, насколько нестабильна бывает экономика этой страны. Если в 2019 году гражданин может быть сытым и хорошо одетым, то уже спустя пару лет ситуация может сильно измениться. На такие падения и подъемы влияет цена нефти — основного экспортного товара России.

Банковские организации прекрасно понимают реалии нашей страны. Часто клиент попадает под сокращение или понижение в должности не по своей воле, а по причине плохого состояния финансовых дел у работодателя. Поэтому банки, в том числе Сбербанк, разрабатывают программы лояльности, чтобы не потерять клиентов в кризисные времена. Для этого и были созданы каникулы по кредиту в Сбербанке.

Суть этого явления в следующем: заемщик временно освобождается от обязательства платить по кредиту.

Можно сказать, что каникулы — это особенный вид реструктуризации долга, в рамках которого клиенту дается отсрочка с изменением условий кредитования.То есть по окончанию предоставленной отсрочки заемщик будет обязан снова начать выплачивать кредит, при этом новые проценты или дополнительные комиссии на время отсрочки могут быть не предусмотрены.

Сам термин «кредитные каникулы» нигде не зарегистрирован как юридический термин.

В законодательстве Российской Федерации такой термин отсутствует — это касается и постановлений Правительства РФ, и Указов Президента РФ, и отдельных Федеральных Законов.

Даже Центробанк РФ не упоминает в своих докладах о таком явлении. Поэтому можно утверждать, что кредитные каникулы — сугубо экономический, банковский термин. Каникулы нужны банкам, чтобы не терять клиентов, готовых платить по кредиту в более спокойные времена.

С юридической точки зрения, согласно п. 1 ст. 450, п. 2 ст. 451 ГК РФ и пп. 2, 6 ч. 9 ст. 5 Закона от 21.12.2013 N 353-ФЗ, отсрочка является изменением договора о кредитовании. В процессе формирования отсрочки в обязательном порядке расторгается старый договор и заключается новый (если в условиях прежнего договора не была указана возможность отсрочки выплат).

В редких случаях вместо обновления договора к основному документу подшивается приложение. В любом случае, условия кредитования меняются, но по решению кредитора процентная ставка, ежемесячный платеж и прочие параметры могут быть оставлены на прежнем уровне. Тогда изменится лишь срок кредитования — он увеличится на срок отсрочки.

Несмотря на удобство этой услуги, правом получения кредитных каникул обладают далеко не все заемщики. Получить это право «просто так» нельзя — нужен веский повод и основание, причем их нужно подтвердить документально.

Кроме того, банк предлагает каникулы далеко не по всем видам займов.

Вкратце суть можно сформулировать так: чем крупнее кредит и чем сложнее взыскать его у заемщика, тем выше вероятность, что клиенту дадут отсрочку по выплатам.

Условия по кредитным каникулам в Сбербанке

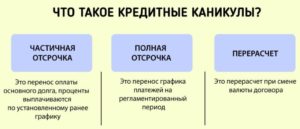

Всего существует три вида отсрочек: полная, частичная и индивидуальная. В зависимости от типа отсрочки разнятся и условия. Для вашего удобства мы разместили данные по условиям в таблице.

| Полная | Обязательно нужно предоставить банку веские документальные доказательства временной неплатежеспособности. | На срок кредитных каникул начисляются проценты и небольшая пеня, выплата которых возможна после окончания каникул. | Срок действия договора не меняется, т. е. по окончанию отсрочки сумма ежемесячного платежа немного увеличивается. Продолжительность такой отсрочки не может превышать трех месяцев. Услуга полной отсрочки предоставляется единожды за весь период действия договора. |

| Частичная | Получить можно по менее веским обязательствам. Услуга предоставляется не чаще, чем два раза в течение срока действия договора кредитования. | Клиент обязан погашать проценты в течение действия кредитных каникул. Переплата существенная за счет большой комиссии. | Получить услугу можно не ранее, чем через 3 месяца с момента подписания кредитного договора. Срок, на который выдается услуга, не превышает шести месяцев. Большой размер переплаты, если кредит взят в крупном размере. |

| Индивидуальная | Необходимо быть надежным клиентом — например, обладать хорошей кредитной историей, часто пользоваться услугами Сбербанка и т. д. Чаще всего такую программу дают лишь зарплатным клиентам Сбербанка. Кроме того, требуется предоставить документальные доказательства временной неплатежеспособности. | Условия по выплатам, комиссии и прочему определяется индивидуально, исходя из обстоятельств неплатежеспособности заемщика. | Конечная выгода предложения также зависит от условий, определяемых индивидуально. Максимальный срок такой отсрочки — один год. |

Среди всех перечисленных вариантов лучше всего, конечно, кредитные каникулы по индивидуальной программе. Но получить ее наиболее сложно. Придется сначала доказывать банку свою лояльность, а затем подтверждать наличие веских оснований для отсрочки.

Преимущества и недостатки кредитных каникул

Прежде, чем разбирать, как взять кредитные каникулы в Сбербанке, необходимо понять минусы и плюсы данного предложения.

Преимущества:

- Клиент может организовать свои доходы и расходы, благодаря возможности не платить по кредиту ограниченное время;

- В критических ситуациях, особенно в кризисное время, каникулы помогают сохранить финансовое благосостояние, решить первоочередные проблемы;

- Клиент сохраняет свою положительную кредитную историю, ведь отсрочка предоставляется самим банком — следовательно, это не просроченные платежи, а реструктуризация долга.

Разумеется, одними плюсами такое предложение не ограничивается: банк теряет прибыль на время отсрочки, что негативно сказывается на рентабельности предприятия. Поэтому он всячески стремится обезопасить себя от возможных рисков, а также компенсировать свои потери. Отсюда вытекают основные минусы каникул:

- Стоимость услуги, к сожалению, подчас бывает очень высокой. Банк таким образом минимизирует убытки и возможные риски, а клиенту, за неимением альтернатив, приходится лишь соглашаться;

- Дополнительные проценты и комиссии существенно увеличивают переплату по кредиту. В результате общая сумма переплаты может вырасти на 5%, 10% или даже 20% — это много, если учесть, что охотнее всего отсрочку дают по крупным ипотечным займам;

- Выплачивать долг все равно придется, причем в большем размере, чем было изначально. Для заемщика, успевшего «отдохнуть» от ежемесячных платежей, такой возврат может стать большим стрессом.

По каким кредитам возможно оформление каникул?

Как правило, банк соглашается пойти на подобную реструктуризацию в случае, если у клиента был взят крупный и долгосрочный кредит. Например, это может быть ипотека, автокредит, потребительский кредит на сумму от 1 млн. рублей.

Как оформить кредитные каникулы в Сбербанке онлайн: условия и отзывы

› Погашение кредита

Оформить кредитные каникулы в Сбербанке, может каждый у кого сложились обстоятельства, не позволяющие безопасно для бюджета вносить регулярные платежи. Единственное условие – быть клиентом этого банка. Это возможность на время снять с семьи долговой гнет, решить финансовые трудности, а затем без штрафов и просрочек погашать кредитную задолженность в установленном порядке.

Когда может возникнуть необходимость в услуге кредитные каникулы?

Сложная экономическая ситуация в стране и мире в целом диктует свои условия. Периодически возникают ситуации, когда доход резко падает.

Временное безденежье служит причиной формирования просрочки. В итоге Сбербанк насчитает штрафы и пени.

Каникулы – это согласованный с банком период, на который приостанавливаются все долговые обязательства. Ответственность за неуплату кредита снимается.

Среди ситуаций, когда возникает необходимость оформлять кредитные каникулы в Сбербанке, чаще всего обстоятельства, при которых заемщик:

- заболел, временно утратил работоспособность;

- потерял работу в силу сокращения, ликвидации предприятия, пр.;

- испытывает острую нехватку средств из-за появления ребенка;

- стал жертвой других обстоятельств, не позволяющих платить по кредиту.

Главное, что нужно знать, – законы разрешают пользоваться такими поблажками. О том, можно ли взять каникулы в Сбербанке, говорится в следующих законодательных актах:

- 74 статья Конституции РФ. Главный документ страны позволяет перемещать денежные знаки по всей территории государства без ограничений.

- Федеральный Закон №14. Устанавливает соглашение со Сбербанком в качестве основного документа, оговаривающего условия предоставления кредитных средств.

- 2 часть Гражданского кодекса. В главных аспектах дублирует условия, указанные в предыдущем пункте.

- ФЗ-395. Суть – защита обеих сторон по договору кредитования. Под защиту попадают интересы банка и заемщика.

В каждом из документов выплата долгов по кредиту производится по согласованию заемщика и кредитора. Условия рассматриваются в договоре. Значит, можно составить допсоглашение и изменить их. Если это устроит Сбербанк, каникулы предоставляются.

Условия по кредитным каникулам Сбербанка

Услуга доступна для любых категорий заемщиков — частные лица, предприятия, индивидуальные предприниматели, некоммерческие организации.

Перед тем как получить каникулы в Сбербанке, нужно обязательно изучить все особенности процедуры и условия, на которые придется согласиться. Все зависит от типа нового договора (дополнительного соглашения). Может предоставляться:

- Полная отсрочка. Каникулы предоставляются один раз. Сбербанк позволяет воспользоваться услугой, если должник утратил все возможности платить по кредиту или у него сложились не менее весомые обстоятельства. За это Сбербанк изменит условия кредитования, увеличив сумму переплаты, процентную ставку, ежемесячный платеж. Максимальный срок кредитных каникул – 90 дней.

- Частичная отсрочка. Разрешается обращаться с подобной просьбой дважды, пока действует кредитный договор. Такие каникулы касаются тела долга. Проценты придется погашать вовремя. Оформление услуги предполагает, что тело кредита делится на количество месяцев, оставшихся до полного закрытия кредита. Первый раз обращение принимают через 3 месяца. При этом Сбербанк оценивает, есть ли по кредиту просрочка. Тот, кто уже взял каникулы, обращается спустя полгода. Максимальный срок отсрочки – 12 месяцев.

- Продление периода возврата ссуды. При этом Сбербанк предоставляет каникулы, по окончании которых выплаты сохраняются, но период возврата продлевается на количество месяцев отсрочки. Ограничение – достижение заемщиком максимально допустимого возраста в течение срока действия кредитного соглашения.

Есть льготные категории граждан, которые могут брать отсрочку в Сбербанке на 12 месяцев на специальных условиях. Это касается матерей, находящихся в декретном отпуске.

Для каких кредитов можно получить кредитные каникулы?

Сбербанк предоставляет каникулы тем, кто выплачивает долгосрочные кредиты на покупку:

- транспортного средства;

- земельного участка;

- квартиры или дома (ипотека);

- производственного оборудования и т.д.

Считается, что краткосрочные займы можно погасить за счет денег, занятых у родственников, друзей, коллег. В качестве альтернативного выхода из сложившейся ситуации Сбербанк имеет право предложить продать залоговое имущество, а полученными средствами погасить ссуду.

Разница в стоимости выдается на руки клиенту. Но это только для случаев, когда займ оформлялся с использованием залога. Плохая кредитная история, наличие просрочек – причина требования реализации залогового имущества с торгов. Тем, кто взял ипотеку, Сбербанк старается идти навстречу, если это в первый раз и ранее нареканий не было.

Как оформить кредитные каникулы в Сбербанке?

Важно своевременно написать заявление. На проверку и рассмотрение заявки на предоставление каникул Сбербанку понадобится 10 дней. В противном случае придется вносить очередной платеж, а потом обращаться с просьбой об отсрочке. Неуплата взноса приводит к ухудшению кредитной истории, что является причиной ужесточения требований банка.

Заявление с требованием предоставить каникулы можно подать в любое отделение Сбербанка по всей территории России. В тексте обращения указывается конкретная сумма, которую должник сможет выплачивать.

Это важно в силу того, что кредитный отдел пересчитает задолженность и выдаст вердикт. Конкретно укажите, сколько сможете платить, и банкиры пересчитают условия.

Главное, чтобы требования устраивали обе стороны.

Документы для оформления

Устанавливая период каникул, Сбербанк потребует следующее:

- Официальное обращение. В соответствии с Гражданским кодексом это должен быть документ с указанием адреса, с описанием ситуации, с перечислением обстоятельств, их обоснований и требований.

- Идентифицирующая информация о просителе. Здесь имеются в виду паспортные данные. Это серия, номер, указание наименования выдавшей документ организации и дата получения. Помимо оригинала, предоставляются копии всех заполненных страниц.

- Справка о доходах. Текст должен содержать информацию о работодателе, об объеме заработной платы за 3 месяца, о должности. Предприниматели предоставляют декларацию о доходах, которую выдает налоговая инспекция по форме 2-НДФЛ.

- Информация о детях, находящихся на иждивении. При оформлении каникул Сбербанк потребует свидетельства о рождении всех несовершеннолетних детей. Утаивать данные запрещено. Попытка послужит поводом для внесения соответствующей записи в кредитную историю.

- Документы о трудоустройстве. Здесь в качестве доказательств предоставляется трудовой договор или копия трудовой книжки с указанием «работает по настоящее время». Бумага датируется, подписывается главным бухгалтером и первым руководителем. Подписи заверяются оригинальной печатью предприятия.

- Копия приказа о предоставлении внеочередного отпуска без сохранения заработной платы. Это на случай, когда в течение последнего периода трудовой деятельности претендент находился в отпуске за свой счет.

Для индивидуальных предпринимателей действуют иные схема и перечень документации.

Чтобы воспользоваться каникулами, ИП предоставляют справку, выдаваемую налоговой инспекцией. Даже когда коммерческая деятельность заморожена, потребуется принести нулевой отчет и заявление с указанием причин приостановки. Обстоятельства должны быть объективными.

Если претендент в настоящее время не работает, он обязуется предоставить в Сбербанк бумаги из службы занятости. Отсутствие работы по причине инвалидности, нетрудоспособности (постоянной или временной) подтверждается оригиналами удостоверений и заключениями медицинских учреждений. В противном случае каникулы не предоставляют.

Отзывы заемщиков о кредитных каникулах Сбербанка

Андрей Большов, г. Анапа

Выплачивал долг по кредиту Сбербанка в течение полутора лет. Все было нормально до тех пор, пока не сократили на работе. Пришлось обращаться к менеджеру банка с заявлением о предоставлении кредитных каникул. Вначале думал, что ничего не получится. Но вопрос был решен достаточно быстро и положительно для меня. Дали отсрочку на 4 месяца, а как бонус — еще и уменьшение ежемесячных платежей.

За это время смог найти подходящую работу, проблем с выплатой долгов по ссуде больше нет. Но небольшой совет тем, кто вынужден будет обращаться в банк с просьбой о предоставлении отсрочки: всегда имейте на руках документ, который сможет доказать вашу тяжелую жизненную ситуацию.

Что делать, если нечем платить по кредиту?

Как получить кредитные каникулы в Сбербанке Ссылка на основную публикацию

Оформление кредитных каникул от Сбербанка в 2019 году

Кредитные каникулы довольно часто становятся предметом обсуждения на узкоспециализированных форумах.

Подобная потребность появляется в тяжелые времена, когда заемщик не может осилить ежемесячные платежи по кредитным договорам.

Однако нужно знать, что для этого действия необходимы серьезные причины, в противном случае банк может отказать в предоставлении отсрочки. В статье мы разберемся как оформить кредитные каникулы в Сбербанке.

Предоставляются ли кредитные каникулы Сбербанком

При возникновении сложностей в возвращении займа по веским причинам, Сбербанк может дать кредитные каникулы.

Однако нужно учесть, что подобное решение может обернуться на пользу только в некоторых трудных периодах, поскольку процесс означает совершение реструктуризации долга, что порождает увеличение переплаты по займу. Если имеются иные варианты решения трудностей, прибегать к этой возможности не следует.

Сбербанк не всегда дает возможность оформить отсрочку платежа, все зависит от конкретной ситуации.

В 2019 году достаточными обоснованиями для получения кредитных каникул Сбербанка являются следующие причины:

- потеря места работы по обстоятельствам, не зависящим от заемщика при ликвидации предприятия или должности, увольнение клиента по собственному желанию не входит в число уважительных причин для отсрочки;

- потеря способности трудится, а также присвоения инвалидности;

- серьезная болезнь клиента или кого-то из членов семьи;

- различные природные катаклизмы, приведшие к ущербу либо уничтожению имущества клиента.

На текущий день данные обстоятельства могут быть учтены банком при рассмотрении заявление на отсрочку. Список не фиксированный, положения в нем часто редактируются или дополняются новыми причинами.

Поэтому, заемщик в тяжелых жизненных ситуациях может пойти в любой офис банка и оформить заявку на предоставление кредитных каникул. Документы, подтверждающие ухудшение материального положения, прикладываются к подаваемому заявлению.

Условия для оформления кредитных каникул в Сбербанке

Исходя от сложившейся ситуации заемщику могут быть предложены разные варианты отсрочки.

В Сбербанке кредитные каникулы предоставляются на трех положениях:

- Увеличение срока предоставления кредита. При этом процессе будет уменьшен ежемесячный платеж, тем самым выплата для семьи будет посильна. Данный вариант применим лишь в случаях, когда изначально не был оформлен займ на максимальный срок по этому предложению. Соответственно, при заключении договора на максимальный допустимый срок на 5 лет, подобное предложение не допустимо. Но при оформлении ссуды сроком на 3 года, при максимально допустимых 5, заемщику может быть увеличена продолжительность еще на 2 года.

- Частичная отсрочка платежа означает что в обозначенный период будет выплачиваться только проценты по кредиту, при неизменной сумме всего долга. Подобный способ предлагается довольно часто, поскольку является наиболее доступным для клиента, тем более такие каникулы можно запросить уже через три месяца после заключения договора. Перенос части платежей предоставляется сроком до 1 года. Этой возможностью клиент может воспользоваться дважды в течении действия договора кредитования, при соблюдении условия что повторный запрос будет совершен не ранее 6 месяцев после завершения предыдущей отсрочки.

- Отсрочка платежа на полную сумму – предоставляется довольно редко. Для оформления этого вида кредитных каникул необходимо серьезное обоснование. Получателю займа выдается 3 месяца на устранение проблемных моментов, в течении данного времени он имеет право не вносить платежи по долгу.

Предоставляемые параметры отсрочки на первый взгляд, кажутся привлекательными, поскольку на некоторое время помогают снижать нагрузку на семейный бюджет. Однако, в этих вариантах цена займа становиться больше, вместе с переплатой. В связи с чем такое решение нужно принимать только в исключительных ситуациях.

Чтобы запросить предоставление отсрочки платежей необходимо предоставить пакет документов:

- Заявку на реструктуризацию долга;

- Трудовую книгу с отметкой об увольнении;

- Справку с лечебного учреждения, содержащую диагноз заболевания, связанную с приобретением дорогих препаратов;

- Свидетельство о рождении ребенка, повлекшее снижения уровня доходов семьи в связи с нахождением матери в отпуске по уходу за ребенком;

- Документ, указывающий на потерю трудоспособности;

- Справки о доходах семьи и иная документация, подтверждающая ухудшение финансового положения клиента.

При одобрении банком заявления заемщику будет предоставлен скорректированный график платежей, по которому требуется вносить деньги.

Отзывы заемщиков о кредитных каникулах Сбербанка

Отзывы, оставленные в свободном доступе в интернете разные.

Это обусловлено тем что есть клиенты, не изучившие все условия предоставления займа, которые по прошествии времени узнали, что переплата увеличилась.

Хотя при оформлении займа все параметры возврата по отсрочке предоставляются, заемщик не берет их во внимание, в связи с чем к этому способу следует прибегать только при острой необходимости.

В процессе отсрочки банковская организация продолжает насчитывать от суммы основного долга проценты за пользование, сам же основной долг будет выплачиваться после окончания кредитных каникул. Задолженность обязательна к уплате, однако поскольку увеличился срок или уменьшился платеж в дальнейшем переплата будет больше.

Подобные действия применимы в случаях, когда нет возможности изыскать средства для внесения ежемесячных платежей, и бездействие чревато порчей кредитной истории и нарушению условий договора. В таких случаях, задолженность может вырасти из-за штрафов и пеней. Которые могут привести к взысканию долга через опись имущества коллекторскими агентствами и судебными приставами.

Поэтому нужно трезво оценивать ситуацию и потребность оформления кредитных каникул. Не взирая на увеличение переплаты, отсрочка платежа может стать единственным выходом из сложившейся ситуации.

При затруднительном положении, следует обратиться в офис Сбербанка и проконсультироваться с сотрудником с целью дальнейшего заключения обращения на рассмотрение предоставления кредитных каникул, отдав требуемый перечень документов. Заявка рассматривается банком в течение нескольких дней, по итогам которых будет предоставлен ответ. При положительном решении, потребуется повторно обратиться в банк для подписания документов.Как оформить кредитные каникулы в Сбербанке? — Соцзащита и льготы

(11 5,00 из 5)

Загрузка…

Если у нас возникают непредвиденные ситуации в жизни, влекущие невозможность погашения взятого кредита по изначальному графику платежей, мы оформляем кредитные каникулы в Сбербанке или рефинансируем задолженность у других кредиторов. Сегодня мы расскажем, на каких условиях в Сбербанке предоставляются “каникулы” и как их получить.

Что такое “кредитные каникулы”?

Под “кредитными каникулами” понимается услуга, которая предоставляется банком клиенту, у которого возникли определенные трудности с погашением ранее полученного займа в связи с внезапно возникшим сложным материальным положением.

При этом “каникулы” предоставляются не всем клиентам, а лишь тем, у которых причина ухудшения финансового состояния, по мнению банка, является уважительной. Примерами уважительных причин являются:

- потеря работы в связи с ликвидацией работодателя-организации или индивидуального предпринимателя, сокращением штата, численности работников;

- приобретение инвалидности 1-й или 2-й группы;

- тяжкая болезнь одного из близких родственников;

- гибель или повреждение жилья в результате пожара, наводнения или иного стихийного бедствия.

Зачем вообще брать “каникулы”?

Некоторые заемщики полагают, что можно просто “пропустить” один или два ежемесячных платежа, а потом, когда материальное положение улучшится, внести ранее недоплаченную сумму.

Однако этого делать не стоит по следующим причинам:

- о любых случаях просрочки кредитор обязательно сообщает в Бюро кредитных историй – в дальнейшем, гражданину могут не выдать даже микрозайм в какой-либо МФО;

- начисляются пени и неустойки, которые увеличивают долг, что делает его погашение в дальнейшем еще более трудным;

- возможны звонки из банка или от коллекторов, в том числе, не только заемщику, но и лицам, которых он указал в кредитном договоре в качестве контактных;

- при пропуске нескольких платежей возможно взыскание задолженности через суд.

Варианты предоставления

“Каникулы” предоставляются в 1-й из 3-х возможных форм – по согласованию между банком и заемщиком:

- уменьшение суммы ежемесячного платежа с одновременным увеличением срока кредитования;

- “заморозка” основного долга с выплатой в течение заранее оговоренного периода “каникул” только суммы процентов;

- “заморозка” и основного долга, и процентов – то есть заемщику в течение согласованного времени вообще не придется ничего платить банку.

Сбербанк готов рассмотреть предложение клиента о предоставлении “каникул” при одновременном соблюдении условий:

- кредит был оформлен не менее 3-х месяцев назад;

- заемщик имеет возможность предоставить документальное подтверждение сложной жизненной ситуации (копию трудовой книжки с отметкой о сокращении, справку медико-социальной экспертизы об установлении инвалидности и др.);

- у клиента нет плохой кредитной истории по данным БКИ;

- у заемщика нет других кредитов, кроме того, который взят в Сбербанке;

- заемщик в процессе погашения реструктуризируемого кредита добросовестно исполнял свои обязательства (то есть не допускал просрочек, вносил ежемесячный платеж в полном размере и др.).

Могут ли отказать в предоставлении “кредитных каникул”

Банк осуществляет рассмотрение каждого случая в индивидуальном порядке. Даже при наличии веских оснований в реструктуризации задолженности может быть отказано без объяснения причин.

Чтобы точно исполнить обязательства перед банком, рекомендуется все же не надеяться на “каникулы”, а приобрести страховку:

- жизни и здоровья – тогда страховщик покроет долг перед банком, если заемщик станет инвалидом 1-й или 2-й группы;

- от потери работы – страховая компания погасит задолженность при увольнении заемщика по причинам, от него не зависящим.

Как получить “кредитные каникулы”

Оформить отсрочку по выплатам нетрудно – подробная инструкция 2019 выглядит следующим образом:

- предварительно уточняем действующие на момент обращения условия реструктуризации долга – это можно сделать по круглосуточному телефону 900 (с мобильных телефонов), 8 (800) 555 – 55 – 50 (с городских), 8 (495) 500 – 55 – 50 (для жителей Москвы) или в ближайшем отделении (уточнить адрес нахождения можно на официальном сайте Сбербанка на вкладке “Отделения и банкоматы”);

- заполняем заявление в свободной форме с просьбой предоставления “каникул”;

- собираем документацию, подтверждающую наступление сложных жизненных обстоятельств, в том числе, справку 2-НДФЛ с места работы и копию трудовой книжки, заверенную надлежащим образом;

- предоставляем заявление и документы кредитному специалисту;

- уточняем, каким образом клиент будет уведомлен о принятии банком решения – по СМС, заказным письмом, в Сбербанк Онлайн и др.;

- в случае вынесения положительного решения – подписываем дополнительное соглашение к кредитному договору, в котором будут содержаться все существенные условия реструктуризации;

- получаем обновленный график платежей.

Правительством России оказывается определенная поддержка для заемщиков по жилищным кредитам, оказавшимся в трудной жизненной ситуации.

Нормативное регулирование указанной программы осуществляется:

- Постановлением Правительства № 373 от 20-го апреля 2015-го года;

- Постановлением Правительства № 961 от 11-го августа 2017-го года;

- Постановлением Правительства № 1175 от 3-го октября 2018-го года.

В рамках указанной программы заемщикам, ею воспользовавшимся (одновременно):

- изменяют валюту жилищного кредита с долларов или евро на российские рубли (если ипотека была в иностранной валюте);

- прощают 30 % от суммы долга (но не более 1500000 рублей в любом случае);

- освобождают от уплаты начисленной неустойки.

Участие в программе могут принять не все граждане, а лишь относящиеся к льготным категориям, а именно:

- родители, у которых есть 1 несовершеннолетний ребенок или более (или опекуны, попечители 1-го или более детей);

- инвалиды;

- граждане, имеющие детей-инвалидов;

- ветераны боевых действий;

- заемщики, у которых на иждивении находятся физлица в возрасте до 24 лет, обучающиеся на очной форме.

Чтобы поучаствовать в программе, должны одновременно соблюдаться следующие условия:

- среднемесячный доход семьи заемщика (за минусом ежемесячного платежа по ипотеке), рассчитанный за последние 3 месяца, в расчете на каждого члена семьи не превышает двух региональных прожиточных минимумов;

- общая площадь квартиры, являющейся объектом залога, не более 45 квадратных метров (для однокомнатных квартир), не более 65 (для двухкомнатных), не более 85 (для трехкомнатных);

- кредитный договор заключен не менее, чем за 1 год до даты подачи заявки на реструктуризацию;

- ипотечная квартира является единственным жильем заемщика.

Итак, для оформления “кредитных каникул” в Сбербанке необходимо подтвержденное наличие тяжкого материального положения. Заемщик вправе согласовать с банком один из трех возможных вариантов реструктуризации. Банк может отказать в предоставлении услуги без объяснения причин.

Прочтите также: Кредит на жилье под материнский капитал: когда можно использовать, на какое жилье и как получить

© 2019, Соцзащита и льготы. Все права защищены.

(11 5,00 из 5)

Загрузка…

Кредитные каникулы в Сбербанке – как оформить в 2019 году

Вопрос о том, как оформить кредитные каникулы в Сбербанке часто всплывает на специализированных форумах. Такая необходимость возникает в трудные периоды жизни, когда заёмщик не имеет возможности в полном объёме обслуживать долговые обязательства. Но важно помнить, что для этого необходимы действительно веские причины, иначе кредитор вправе отказать в предоставлении такой возможности.

Есть ли в Сбербанке кредитные каникулы

Если в силу обстоятельств возникли затруднения в выплате кредита, то Сбербанк идёт навстречу клиенту и предоставляет кредитные каникулы.

Но стоит помнить, что такое решение имеет положительные моменты, только в конкретный момент времени, так как фактически представляет собой реструктуризацию, что само собой приводит к увеличению переплаты по кредиту.

При возможности справится самостоятельно к подобному решению прибегать не стоит.

Сбербанк не во всех случаях предоставляет возможность оформления кредитных каникул. В 2019 году в качестве уважительных причин, подходящих для оформления отсрочки прописаны следующие ситуации:

- потеря работы по причине независящей от клиента, если заёмщик самостоятельно уволился и не решает вопрос с трудоустройством, отсрочки никто не даст;

- потеря трудоспособности или получение группы инвалидности;

- тяжёлая болезнь одного из членов семьи заёмщика или его самого;

- стихийные бедствия различного масштаба, вследствие которых нанесён ощутимый ущерб имуществу должника.

На сегодня именно эти причины могут быть приняты во внимание, но важно знать, что он не постоянный, перечень причин постоянно пересматривают и корректируют, дополняя и удаляя различные обстоятельства.

Таким образом, клиент, при возникновении подобных обстоятельств, может обратиться в ближайшее отделение банка и запросить оформление кредитных каникул. При этом указанное в качестве причины тяжёлое обстоятельство придётся подтвердить документально.

Сбербанк кредитные каникулы условия

В зависимости от ситуации и обстоятельств клиенту предоставляются разные условия отсрочки. Кредитные каникулы в Сбербанке доступны в трёх вариантах.

- Продление срока кредитования. Это повлечёт за собой уменьшение ежемесячного платежа и разгрузку семейного бюджета. Такой вариант доступен только в том случае, если первоначально долговые обязательства не были оформлены на максимально допустимый срок в рамках данной программы. Таким образом, если потребительский кредит имеет максимальный временной порог в 5 лет и изначально был оформлен на этот период, то такая разновидность отсрочки не подходит. А если срок кредитования при оформлении договора был установлен на три года, то клиент может продлить кредит ещё на два года.

- Частичные каникулы предусматривают выплату только процентов по кредиту, при этом сумма основного долга остаётся неизменной. Такой вариант более доступный и распространённый. Подобный подход практикуется довольно часто и становится доступен клиенту спустя три месяца после оформления долговых обязательств. Рассрочка предусматривает каникулы сроком до 12 месяцев, вариант доступен заёмщику дважды в течение одного кредитного договора. Но при условии, что повторное обращение произойдёт через 6 месяцев после окончания предыдущих каникул.

- Полная отсрочка – самый редко доступный вид кредитных каникул. Для того чтобы оформить их необходим действительно серьёзный исключительный случай. Заёмщику предоставляется три месяца на решение личных проблем, на это период он полностью освобождается от необходимости выплачивать имеющийся долг.

Условия кажутся заманчивыми, как и возможность разгрузить бюджет и снизить хоть на время платёж. Но важно понимать, что при этом стоимость самого кредита возрастает, как и переплата по нему, поэтому к подобному решению стоит прибегать только в самых крайних случаях.

Для оформления кредитных каникул требуются следующие документы:

- заявление на реструктуризацию;

- трудовая книжка с записью об увольнении;

- справка из больницы, подтверждающая наличие тяжёлого заболевания и необходимость покупки дорогостоящих лекарственных средств;

- свидетельство о рождении ребёнка, в связи с которым наступил период декрета и семейные доходы сократились;

- документ, подтверждающий потерю трудоспособности;

- справка о доходах и другие документы, способные подтвердить усложнившееся материальное положение семьи и заёмщика.

В случае принятия банком положительного решения по обращению, клиент получит на руки обновлённый график платежей, в соответствии с которым необходимо будет вносить плату.

Кредитные каникулы в Сбербанке отзывы

Отзывы, возникающие на сторонних ресурсах и форумах, носят неоднозначный характер.

Связано это с тем, что клиенты, злоупотребившие такой возможностью, после осознают насколько дороже в долгосрочной перспективе стал их кредит.

Несмотря на то что условия реструктуризации довольно прозрачны клиент не учитывает многих моментов, поэтому к подобной услуге стоит прибегать только в самых острых ситуациях.

В процессе использования кредитных каникул кредитор все равно продолжает начислять проценты на сумму долга и то, что клиент в текущий момент не имеет необходимости выплачивать их не означает, что в дальнейшем он их не отдаст. По долгам все равно придётся платить, но за счёт увеличения периода или сокращения платежей в перспективе платить придётся больше.

Такой подход оправдан в ситуации, когда платить действительно возможности нет и дальнейшее бездействие приведёт к ухудшению кредитной истории и нарушению долговых обязательств. В этом случае долг, который в любом случае будет востребован вырастет ещё больше за счёт начисленных штрафов и пеней. А коллекторы и судебные приставы опишут и реализуют имущество.

Выход один – реально оценивать необходимость использования кредитных каникул. Несмотря на возрастающую сумму общего долга, кредитные каникулы могут стать реальным выходом из положения в ситуации, кажущейся безвыходной.

Если обстоятельства складываются не в пользу заёмщика, то лучше посетить Сбербанк и обратиться к менеджеру с целью оформления каникул, предоставив все нужные документы.

Заявление рассматривается так же, как и кредит в течение определённого времени, и по результатам принятого решения клиент получает оповещение.

В случае одобрения необходимо ещё раз посетить банк для полного оформления нового договора.