Кредит РНКБ, как взять ипотеку, наличными, физическим лицам. Условия

Российский коммерческий Банк, как и другие финансовые учреждения, выдаёт кредиты населению, бизнесу, морякам, бюджетникам, студентам, госслужащим, фермерам, инвалидам.

Линейка кредитных услуг не настолько широка как на материке, зато содержит востребованные в Крыму. Взять кредит в РНКБ выгодно т.к.

банк государственный, по некоторым программам кредитования дает низкие по России ставки, например военным.

Статья для краткого ознакомления, за подробной обратитесь на горячую линию, посетите официальный сайт.

Как получить кредит, кому дают

В зависимости от типа займа, условия к заёмщику меняются. Обязательные критерии:

- Гражданство РФ

- Возраст 18-70, в некоторых случаях 21-67 лет

- Официальное трудоустройство или залог, поручительство

- Проживание на тер-ии России

Если один из пунктов не совпадает, кредит РНКБ не дадут, стоит воспользоваться быстрым онлайн займом. В большинстве случаев это удобнее т.к. зачисление денег происходит через 15 минут после заявки. Без звонков, проверок, справки о доходах и посещений офиса. Комиссия выше банковской, зато льготный беспроцентный период 30-60 дней.

Чтобы получить кредит в РНКБ, заполните заявку на официальном сайте, дождитесь звонка банка и принесите пакет документов. В некоторых случаях ссуду выдают через онлайн заявку в личном кабинете.

Можете оформить кредитную карту и пользоваться заемными средствами бесплатно на протяжении льготного периода. Когда речь идет о длительном периоде погашения – от полугода и более, выгоднее предоставить документы и взять потребительский кредит.Конечная переплата будет ниже, чем в случае с кредиткой, быстрым займом. Подробнее как оформить заявку.

Потребительский кредит

Потребительский кредит – кредитования физических лиц на бытовые нужды, покупку товаров, услуг, такие как: техника, мобильный телефон, ремонт квартиры, туризм, мебель, образование, лечение, прочее.

Вменяемая процентная ставка, срок погашения до 7 лет, кредит наличными делает потребительский кредит РНКБ массовым займом в Крыму, России.

Условия:

- Ставка 12,2 — 19,8% годовых.

- Сумма 30тыс – 2 млн рублей.

- Штраф за досрочное погашение отсутствует.

Требуется созаемщик если выполняется одно из условий: сумма более 1млн, возраст старше 67 лет, срок погашения более 5 лет, стаж работы менее 1 года, заемщик работает на гражданском судне.

Документы для банка:

- паспорт гражданина Российской Федерации;

- страховой номер индивидуального лицевого счета СНИЛС

- документы, подтверждающие доход, занятость

Пеня просрочки – 20% годовых на остаток. Оформление Договора коллективного комплексного страхования по желанию.

Погашение наличными через кассу, банкоматы, терминалы. Безналичным способом – через интернет банкинг РНКБ в личном кабинете.

Под залог

Кредит под залог – вид потребительского займа с низким риском невыплаты, невысокой процентной ставкой. Залогом выступает ликвидное имущество: автомобиль, коммерческая недвижимость. Чаще всего залоговая недвижимость — квартиры, дома, участок земли.

- Займ на любые цели

- Сумма до 70% стоимости залогового имущества, максимально 6млн рублей

- Ставка от 13,5%

- Срок погашения до 25 лет

- Погашение аннуитетными, равными долями

Залоговая недвижимости из географические зоны:

- Республика Крым

- Севастополь

- Краснодарский край

- Москва, Московская область

Льготным категориям граждан банк смягчает условия. Возможен кредит РНКБ под материнский капитал.

Пенсионный

Пенсионный кредит РНКБ выдается на общих условиях с небольшими изменениями. Ставка по процентам на усмотрение банка может быть ниже средней, однако есть ограничение по возрасту.

Максимальный возраст для получения заемных денег 67 лет. При поручительстве порог увеличивается – 70 лет.

Пенсионер может взять в долг со своей карты, при погашении в установленный срок не платить рассрочку – беспроцентный кредит.

Военным

Военные считаются платежеспособными: постоянная работа, стабильный оклад, редкие случаи увольнения. Кредит военнослужащим банк выдаёт на общих основаниях, частично субсидируется низким процентом военная ипотека.

Безработным

Безработные граждане не могут рассчитывать на большие суммы займа без поручительства физическим, юридическим лицом. Однако кредитная карта РНКБ выдаётся всем категориям граждан, и при отсутствии плохой кредитной истории можно тратить средства, уходить в отрицательный баланс. Главное вносить сумму вовремя, не допускать просрочек.

Перейти на онлайн калькулятор займа.

Для бизнеса

РНКБ даёт кредиты предпринимателям разной форм собственности: ИП, ООО, малому бизнесу, ЧП, ОАО. Займ юридическим лицам отличается от займа физическим т.к. предприятие отвечает перед банком только своим имуществом, которого на официальном балансе обычно немного.

Поэтому условия выдачи жестче, пакет документов больше, проверка длительнее.

Обычно юрлица берут кредит на развитие бизнеса, при нехватке денег на оборотные средства, закупку рекламы, сырья, обновления основного фонда оборудования или в кризис для нормального функционирования.

Кредиты малому бизнесу:

- Срок кредитования: 3 мес – 10 лет.

- Сумма: 50тыс – 200млн рублей.

- Ставка: 13,5-15%.

- Льготная ставка: 8,5%.

- Льготная ставка сельскохозяйственных товаропроизводителей: 5%.

- Залоговое обеспечение: до 1,5млн рублей отсутствует.

Корпоративному бизнесу

Договорной график погашения, выгодная процентная ставка, индивидуальные схемы финансирования – РНК банк предлагает особый пакет услуг стабильному бизнесу с чётким планированием. Средства выделяются для инвестирования, пополнения оборотных средств:

- Строительство, модернизация основного фонда

- Кредитование застройщиков

- Обеспечение проектного финансирования

- Овердрафт

- Открытие кредитных линий

- Лизинг движимого, недвижимого имущества

- Эскроу счет застройщика

Банк рассматривает залоговым имуществом:

- недвижимость предприятия

- складские запасы

- имущественные права

- ценные бумаги

- поручительства.

Кредит на строительство

Кредит на строительство дома — альтернатива ипотеки тем, кто хочет сэкономить и построить дом самостоятельно. Получить такой займ как ипотечный — на усмотрение банка. При невыплате отсутствуют гарантий что дом будет достроен и реализован банком как жилой фонд. В интересах РНКБ выдать ссуду под залог земельного участка, купленного стройматериала или гарантии созаемщика.

Утвержденный архитектурный проект, смета, договор с подрядчиком увеличивают шансы одобрения.

Ипотека РНКБ

Ипотека в Крыму — гарантированное приобретение недвижимость при отсутствии полной суммы. Кредит на жилье под низкий процент даёт крымчанам только государственный РНК банк. 70% одобрения получают жители Севастополя и Симферополя, города с наилучшей ситуацией в сфере строительства.

Семейная

Если родился 2й или 3й ребенок с гражданством РФ, семья имеет право получить семейную ипотеку по ставке 6% годовых. Остальное покрывает государство. Максимальный кредит на квартиру 6-12 млн рублей, первоначальный взнос 20%, срок погашения 3-25 лет. Возраст заемщика 21-70 лет.

Ипотечный кредит выдаётся на первичное, вторичное, строящееся жилье.

Военная

Военнообязанным Российский Коммерческий Банк предлагает военную ипотеку:

- Ставка 9,5%

- Первоначальный взнос от 10%

- Сумма 0,3-2,5млн рублей

- Срок погашения 3-20 лет

- Погашение за счет НИС – накопительно-ипотечной системы

- Возраст до 45 лет на момент планового погашения

Новая квартира, строящийся дом, жилой дом с участком. Страховка кредита по желанию за счет заемщика.

Калькулятор ипотеки РНКБ.

Автокредит

Новый автомобиль, автомобиль с пробегом по ставке от 12% годовых. РНКБ предлагает 4 вида автокредитования:

| Господдержка | Автостандарт | Автолайт | Авто с пробегом, бу |

| Первый взнос 5% | 15% | 25% | 15% |

| Ставка 11,7% | 12% | 14,5% | 12% |

| Срок до 7 лет | до 7 лет | до 5 лет | до 5 лет |

| Сумма до 0,85 млн | 0,15-3млн рублей | 0,15-2млн рублей | 0,15-3млн рублей |

| Льготы: скидка 10% от стоимости нового автомобиля | |||

| Обязательное условие: а) год выпуска автомобиля 2019 б) наличие в семье от 2х несовершеннолетних детей в) первая машина в семье. | Возраст от 21 года, стаж работы от 3х месяцев, регистрация места жительства на тер-ии РФ. | Кредит на автомобиль по программе Автолайт получить проще, но взнос и процентная ставка выше. | Авто не старше 7 лет, для российских, китайский, индийских марок – не старше 4х. |

Банк вправе отказать в кредите на машину, если посчитает выдачу рискованной. Секрет подтверждения — найдите платежеспособного поручителя. При официальном трудоустройстве и белой зарплате, не переживайте об отказе.

Рефинансирование в РНКБ

Представьте, брали ипотеку под 13% годовых. Спустя 6 лет процентная ставка снизилась до 11%, а платить остаток ещё 5 лет. В банке просите пересмотреть условия, но ссылаясь на договор, менеджер отказывает.

Тогда обращаетесь в РНКБ, банк погашает старый кредит и выдаёт новый под 11% годовых. Выигрывает заёмщик т.к. платить надо меньше, выигрывает РНК т.к. приобрел заёмщика, проигрывает прежний банк из-за потери платежеспособного клиента.

Процедура перекредитования называется рефинансирование.

Другой пример. Оформлены 3 кредита на разных условиях: холодильник, автомобиль, средства кредитной карточки. Суммарный месячный платеж 30тыс рублей. После рефинансирования РНКБ платеж снижается до 27тыс с возможностью дальнейшего снижения.

Рефинансирование в РНКБ проходит по программе ипотечных кредитов, залог – недвижимость.

- Ставка 6-10,5%

- Сумма 0,6-15млн

- Срок 3-25 лет

- Комиссия за досрочное погашение отсутствует.

Вопрос-ответ

Только на официальном сайте.

Небольшую сумму можно оформить в личном кабинете РНКБ, следуя подсказкам после входа. Или оформите микрокредит. Деньги придут на действующую карту, заявку можно подать через мобильный телефон.

Посетите ближайший офис, чтобы узнать причину отказа. Исправите, шансы на одобрение увеличатся.

Эксперт внимательно изучит документы, если посчитает выплаты второго займа безрисковыми даст зеленый свет.

Минимальная сумма займа используя кредитку 1 копейка. Максимальная сотни млн рублей, выдается корпоративному бизнесу.

Ипотека от РНКБ — условия и как оформить

Приобрести сегодня жильё за счёт собственных сбережений под силу далеко не каждой российской семье, поскольку размер зарплат не позволяет накопить нужную сумму в короткие сроки.

Ипотека от РНКБ – хорошая перспектива для многих граждан Крымского полуострова повысить качество жизни путём улучшения жилищных условий. Данная финансовая организация входит в число ключевых игроков сегмента ипотеки финансового рынка Крыма, воссоединённого с Россией в 2014 году.

Высокий уровень доверия к РНКБ со стороны жителей этого региона обусловлен тем, что 100% акций банка принадлежат РФ.

Об ипотеке в России в 2018 году

Сегодня финансовые организации предлагают клиентам лучшие за всю историю РФ условия ипотечного кредитования. Однако многие потенциальные заёмщики не спешат воспользоваться этими предложениями, а предпочитают подождать, поскольку во всех СМИ публикуется информация о перспективах ещё большего уменьшения процентных ставок.

По данным АИЖК, с начала предыдущего 2017 года средневзвешенная величина данного параметра снизилась, в зависимости от региона, на 1,2-1,5 п.п. Если же проанализировать современное состояние ипотечного рынка, то результаты продемонстрируют ещё большее снижение.

Так, в январе долгосрочный жилкредит в среднем предоставлялся под 12% годовых. А в июне 2017 года лидеры предлагают взять ссуду на приобретение жилья под 10%. На этой же отметке ставка осталась в начале 2018 года.

Более подробно эта тема раскрыта в нашей статье «Об ипотеке в 2018 году».

Программы и условия предоставления ипотеки в РНКБ

На странице «Ипотека физическим лицам» официального сайта банка размещены сведения по пяти ипотечным программам.

Каждой из них присущи свои параметры, а в обобщённом виде они выглядят так:

- Размер кредита:

- минимум – 600 тыс. рублей;

- максимум – 15 млн рублей.

- Ставка – от 8 до 14,5%.

- Минимальный первоначальный взнос – от 10 до 50%.

- Срок кредитования – от 3 до 25 лет.

Требования к заёмщику

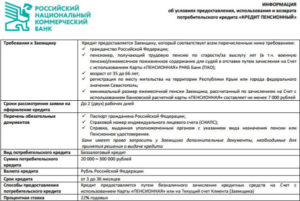

Ипотечный кредит предоставляется физическому лицу, соответствующему следующим требованиям:

- Возраст:

- не моложе 21 года (для пенсионеров – от 35 лет);

- на дату возврата всей суммы, независимо от пола, – не старше 70 лет. При этом верхняя возрастная планка может быть установлена на отметке 65 лет. Пока заёмщик не достигнет 25 лет, один из его родителей в обязательном порядке привлекается в качестве созаёмщика.

- заёмщик мужского пола не старше 27 лет должен подтвердить факт прохождения службы в рядах ВС РФ либо представить документ об освобождении от воинской обязанности (если привлекаются созаёмщики/поручители, это требование необязательно);

- продолжительность общего трудового стажа – от 1 года. Стаж на текущем месте трудоустройства – не менее 6 месяцев (и на основном месте работы, и по совместительству).

В качестве гарантов погашения задолженности кредитополучателем выступают созаёмщики и поручители.

Основное из предъявляемых к ним требований звучит так: это человек, связанный с заёмщиком близкими родственными узами, а также гражданская супруга/супруг заёмщика.

В остальном же критерии практически такие же, как и у кредитополучателя. Отличие лишь в возрастном ограничении – с 25 лет, а не с 23.

Ипотека с господдержкой

Как известно, выдача ипотечных займов по общероссийской программе субсидирования долгосрочных жилкредитов из госбюджета в 2017 году приостановлена. На 2018 год ситуация с приостановкой сохранилась.

Тем не менее лица определённых категорий могут рассчитывать на государственную помощь при их погашении. Речь в данном случае идёт о защитниках Отечества и семьях, воспитывающих не менее 2 малолетних детей.

Правительство РФ выделяет заёмщикам средства, за счёт которых компенсируется прибыль, недополученная банками по причине оформления кредитов по сниженной ставке.

Денежные средства поступают финансовым учреждениям из ПФ РФ. Больше информации по этому вопросу вы почерпнёте из нашей статьи «В чем суть ипотеки с господдержкой».

Программа “Новостройки”

Данный банковский продукт предоставляет возможность заёмщику приобрести недвижимость на первичном рынке. Кредитный договор оформляется на следующих условиях:

- Минимальная сумма – 600 тыс. рублей.

- Ставка:

- для зарплатных клиентов – 9,5%;

- для других лиц – 11%;

- для тех, кто приобретает квартиру у конкретных застройщиков, – 8%.

- Размер первоначального взноса – от 30%.

- Срок кредитования – 3-15 лет.

- Одобренная заявка действительна на протяжении 4 месяцев.

- Оформление, выдача и досрочное погашение займа не сопровождается взиманием комиссии.

- Выгодная и безопасная форма расчетов при проведении сделки – аккредитив.

Программа «Вторичный рынок»

Это предложение подходит гражданам, желающим приобрести готовое жилье.

Оформляется на следующих условиях:

- минимальная сумма – 600 тыс. рублей;

- размер ставки – от 10%;

- объём первоначального взноса – от 10%;

- срок действия кредитного соглашения – 3-15 лет.

Условия по сроку действия одобренной заявки, комиссионным сборам и форме взаиморасчётов такие же, как и в предыдущем случае.

Программа «Кредит под залог недвижимости»

Предоставляется этот заём на любые цели на следующих условиях:

- Сумма:

- минимальная – 600 тыс. рублей;

- максимальная – 6 млн рублей, если квартира приобретается в Москве. Но в любом случае не более 60% от оценочной стоимости жилья.

- Ставка – от 14,49%.

- Размер первоначального взноса – от 10%.

- Срок кредитования – 3-10 лет.

Программа «Военная ипотека»

По этой программе военнослужащие могут приобрести жильё не только в Крыму и в городе Севастополь, но также в Москве и в столичном регионе. Кредитование осуществляется на следующих условиях:

- Минимальная сумма – 300 тыс. рублей

- Ставка – 9,5% годовых.

- Размер первоначального взноса:

- при покупке квартир в строящихся домах, аккредитованных банком/ на вторичном рынке недвижимости – от 10%;

- при покупке жилого дома с приусадебным участком – от 30%.

- Максимальная сумма займа и срок действия ипотечного договора зависят от возраста кредитополучателя.

Но в любом случае объём ссуды не превышает 2 млн 399 тыс. рублей.

Погашается «Военная ипотека» в РНКБ средствами НИС (здесь и далее накопительно-ипотечная система). Чтобы стать её участником, военнослужащему необходимо подать командиру военной части рапорт, и по истечении определённого времени его данные будут внесены в реестр Росвоенипотеки. Служащий получит уведомление о факте включения в систему и о присвоении идентификационного номера.

На счёт участника НИС ежегодно из госбюджета перечисляются денежные средства, формирующие накопительную часть ЦЖЗ (целевой жилищный заём). Государство проявило заботу о защитниках Отечества, увеличив в 2017 году размер взносов до 268456 рублей.

Выяснить сумму можно на сайте Росвоенипотеки. Выяснить сумму можно на сайте Росвоенипотеки, а помощь в этом деле окажет вам наша статья «Как узнать объём накоплений по военной ипотеке».Воспользоваться кредитом по данной программе могут военнослужащие не старше 45 лет.

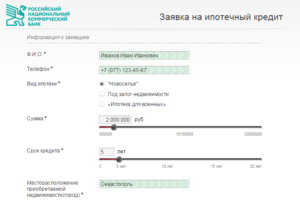

Как можно рассчитать параметры ипотеки

На сайте РНКБ имеется ипотечный кредитный калькулятор. Там всё очень просто. Сначала в окошке подходящей программы ставится галочка и таким же способом указывается, есть ли у вас зарплатная карта в этом банке.

Затем с помощью ползункового маркера либо нажатием левой кнопкой мыши на окна со стрелками вверх/вниз (то есть больше/меньше) задаются параметры ипотечной ссуды: стоимость объекта кредитования, первоначальный взнос и срок действия договора займа.

После внесения этой информации в правой части страницы высвечиваются расчетные данные по доступной сумме кредита, процентной ставке и размеру ежемесячного платежа.

Больше полезной информации по этому вопросу вы найдёте в нашей статье «Как рассчитать ипотеку самостоятельно».

Как оформляется

Схема оформления договора долгосрочного кредитования в РНКБ стандартна. Сначала подаётся заявка на предварительное решение по вопросу выдачи ипотечной ссуды. Сделать это можно так:

- через сайт РНКБ, оформив заявку в онлайн-режиме:

- заполнить анкету, посетив офис банка.

К ней необходимо приложить пакет требуемых банком документов.

В онлайн-заявке нужно указать имя, контактный телефон и из выпадающего списка выбрать населённый пункт, в котором планируется приобрести жильё. Кроме городов Крыма, в этом перечне присутствует Москва и МО.

Чтобы уточнить некоторые моменты, клиенту позвонит сотрудник банка. И если по заявке будет принято положительное решение, следующий этап – поиск недвижимости. После выбора подходящего объекта документы на него подаются в банк. При одобрении назначается дата, а также время заключения сделки. Ипотека будет считаться оформленной после подписания обеими сторонами кредитного договора.

Чтобы не столкнуться с трудностями во время проведения данной процедуры, ознакомьтесь с наше статьёй «Что нужно, чтобы взять ипотечный кредит».

Обязательные документы

В общем случае, когда клиент не относится ни к одной из категорий льготников, банк потребует от него такие бумаги:

Кроме того, понадобятся дополнительные документы:

- брачное свидетельство/свидетельство о расторжении брака;

- ИНН.

Теперь о документах от заёмщиков, относящихся к льготным категориям.

Военные-участники НИС предоставляют:

- анкету-заявление на получение ссуды;

- действительный гражданский паспорт российского образца;

- свидетельство участника НИС.

Перечень документов от зарплатных клиентов выглядит так:

- анкета-заявление на получение займа;

- паспорт гражданина РФ;

- свидетельство СНИЛС;

- военный билет (если заёмщик моложе 27 лет).

Как и в общем случае, дополнительно потребуются:

- брачное свидетельство или свидетельство о расторжении брака;

- идентификационный номер налогоплательщика.

На завершающей стадии необходимо будет подписать договор займа. Как показывает практика, его некоторые пункты вызывают у клиентов вопросы. А это увеличивает время окончательного оформления кредитного соглашения. Чтобы не допустить этого, рекомендуем перед посещением банка ознакомиться со статьёй «Как выглядит бланк договора ипотеки».

Кроме того, в банк необходимо представить бумаги по объекту недвижимости.

Их список выглядит так:

- правоудостоверяющие и правоустанавливающие документы на залоговый объект;

- кадастровый паспорт (с экспликацией и поэтажным планом);

- выписка из ЕГРНИ об отсутствии обременений на объект залога. Срок давности – не более 30 дней;

- выписка из Госреестра прав на недвижимость Украины;

- справка о зарегистрированных на жилплощади лицах. Выдаётся организацией, которая заведует жилым фондом;

- паспорт продавца объекта залога;

- согласие супруги/супруга правообладателя на проведение сделки;

- справка о том, что задолженность по коммунальным платежам отсутствует;

- разрешение органа опеки и попечительства на сделку купли-продажи объекта залога, если его собственником является несовершеннолетний.

Как погашается жилкредит от РНКБ

На сайте банка информация о способах проведения данной процедуры отсутствует. Однако и запрет на использование клиентом доступных на территории России способов перечисления денежных средств тоже нигде не фигурирует.

Главное – уточнить в финансовом учреждении, как можно провести платеж, стоимость операции и сроки зачисления денежных средств. А чтобы на 100% убедится в надёжности выбранного способа, можно перечислить небольшую сумму.

Актуальную информацию по этому вопросу вы сможете найти в нашей статье «Как погасить ипотеку правильно».

Все долгосрочные кредиты от РНКБ погашаются только по аннуитетной схеме платежей.

О её плюсах и минусах вы узнаете из вышеуказанной публикации.

О преимуществах и недостатках ипотеки от рнкб

Из достоинств сотрудничества с данным банком в сфере ипотечного кредитования эксперты выделяют:

- возможность стать владельцем жилья на ЮБК. А это – экологически чистый район, характеризующийся мягким морским климатом;

- заключить договор можно без выезда в Крым, непосредственно в Москве;

- ипотека в финансовой организации со 100-процентым государственным участием;

- комиссии за оформление, предоставление и досрочное погашение займа отсутствуют;

- срок действия положительного решения по кредитной заявке – до 4 месяцев;

- наличие современных сервисов – интернет-банкинга и мобильного банкинга.

К недостаткам можно отнести следующие:

- отсутствуют сроки кредитования меньше 3 и больше 20 лет;

- по недвижимости на вторичном рынке необходимо предоставлять украинские документы;

- в качестве созаёмщиков могут привлекаться только ближайшие родственники.

В целом, проанализировав условия предоставления долгосрочных жилкредитов в банке РНКБ, можно сделать вывод, что ипотека в Крыму так же доступна, как и в иных российских регионах.

5 правил комфортной ипотеки:

Ипотека в Крыму

Купить в Крыму квартиру или дом в ипотеку теперь может каждый россиянин. Но это теория, на практике дела обстоят иначе.

Основной и чуть ли не единственной финансовой организацией на полуострове по выдаче ипотеки является «Российский национальный коммерческий банк» (далее – РНКБ). Ежедневно количество клиентов по услуге выдачи ипотеки в этом банке растет. РНКБ активно сотрудничает с застройщиками, предлагая клиентам выгодные условия ипотеки.

Какие условия, документы по ипотеке предоставляются в Крыму, какие программы ипотечного кредитования представляет банк?

С 2014 года Крым вошел в состав России, в результате этого исторического события спрос на жилье на полуострове вырос. Какие-то банки закрылись, а какие-то продолжили работать.

Сегодня национальной валютой в Крыму является рубль, а вся законодательная база действует по законам РФ. Несмотря на то что спрос на жилье здесь вырос, однако не все банки выдают людям ипотеки. Количество банков можно посчитать на пальцах – РНКБ, АБ «Россия».

Какие банки дают ипотеку в Крыму в 2019 году?

Ипотечный рынок в Крыму начал постепенно восстанавливаться.

Сегодня предложить ипотечные программы кредитования может «РНКБ» и «Россия». В скором времени услугу ипотечного кредитования начнет предоставлять банк «Генбанк».

Крымчане могут взять в ипотеку жилье от иностранных банков. Однако ипотека в этом случае выдается в валюте. А учитывая нестабильную ситуацию в стране, а также ежедневные колебания курса валют жители полуострова не спешат обращаться в иностранные банки.

Условия предоставления ипотеки в РНКБ в Крыму

Ипотека в Крыму от банка «РНКБ» доступна далеко не всем крымчанам, а только отдельным категориям:

- военнослужащим;

- сотрудникам правоохранительных органов;

- работникам бюджетных учреждений;

- клиентам банка «РНКБ», которые получают зарплату на карту этого банка.

Если вы не подпадаете ни под одну из вышеперечисленных категорий, тогда обращаться за ипотекой в банк нет смысла.

Банк выдвигает такие условия для получения ипотеки для жителей Крыма:

- срок кредитования гораздо меньше, чем предлагают другие банки в РФ. Так, если человек хочет купить жилье на вторичном рынке, то максимальный срок, на который он может взять ипотеку, составляет 15 лет. Если он хочет взять ипотеку под залог имеющейся недвижимости, тогда максимальный срок ипотеки составит 5 лет;

- процентная ставка в крымском банке выше, чем в других регионах страны;

- размер первоначального взноса для заемщика выше, чем в других банках;

- размер максимальной суммы ипотеки ниже, чем в отделениях по другим регионам страны.

Ипотека в Крыму для молодой семьи

Для многих молодых семей ипотека является единственным доступным способом покупки квартиры. На Крымском полуострове для таких семей действует 2 программы:

- государственная программа по субсидированию молодых семей. По ней можно купить жилье как на первичном, так и на вторичном рынке недвижимости;

- ипотечное кредитования от банка «РНКБ». Однако в этом банке нет отдельной ипотечной программы для молодой семьи. Есть программа «Готовая квартира», «Простая ипотека», «Новостройка», поэтому молодая семья может выбрать подходящую программу из предложенных.

Несмотря на то что отдельной программы ипотеки для молодой семьи в банке «РНКБ» не предусмотрено, правительство РФ разработало федеральную программу «Жилище», которой крымчане могут воспользоваться до 2020 года. Называется программа «Обеспечение жильем молодых семей».

Согласно этой программе молодым семьям, не имеющим детей, государство может оказать поддержку в виде предоставления социальных выплат в размере 30% от средней стоимости недвижимости. А тем семьям, где есть дети, государство выплачивает 35%.

Эти деньги семья может потратить на покупку квартиры на первичном, вторичном рынке, а также на строительство дома.

Документы для участия в программе гос. помощи молодой семье в покупке квартиры

Чтобы стать участником программы помощи для молодых семей, заинтересованному лицу нужно подать такие документы в орган местного самоуправления:

- заявление установленного образца;

- свидетельства о рождении детей;

- свидетельство о браке;

- документ, в котором указано, что семья нуждается в улучшении жилищных условий;

- справка о доходах.

Ипотека в Крыму в банке «Россия»

В этом банке можно оформить ипотеку по таким программам:

- военная ипотека;

- готовое и строящееся жилье;

- строящееся жилье. Сторонние физические лица.

Чтобы иметь хоть малейшую возможность получить ипотеку, заемщик должен соответствовать таким требованиям:

- гражданство РФ – обязательно;

- регистрация по месту получения кредита – не меньше 6 месяцев;

- возраст заемщика – от 21 года, максимальный возраст на момент погашения кредита – 60 лет;

- трудовой стаж – не меньше 12 месяцев; на последнем месте работы – не меньше 6 месяцев;

- залог приобретаемой недвижимости – обязательно.

Ипотека в Крыму в «Генбанке»

С 2016 года по поручению правительства полуострова «Генбанк» приступил к осуществлению программы ипотечного кредитования.

По состоянию на 2019 год банк не запустил еще эту программу, однако, как уверяет руководство банка, вскоре крымчане смогут взять ипотеку на новостройку, новостройку с господдержкой, на вторичное жилье.

Чтобы узнать, выдает ли банк ипотеку в Крыму, каждый может написать в онлайн-чат оператору на официальном сайте банка – www.genbank.ru.

Ипотека в Крыму от «Сбербанка»

В связи с известными событиями 2014 года «Сбербанк» на полуострове прекратил свою деятельность. Об этом руководство банка написало на своем официальном сайте. Поэтому взять ипотеку в этом банке на полуострове не получится.

Ипотека в Крыму от агентства по недвижимости «Южная ипотечная компания»

Если вы растерялись в выборе предложений, банк не предоставляет ипотеку, вы боитесь попасть на мошенников, тогда стоит обратиться к помощи риэлтерского агентства.

В Крыму функционирует «Южная ипотечная компания», помогающая крымчанам подобрать недвижимость, купить ее, найти банк, который сможет выдать ипотеку, оценить недвижимость, получить разрешение на строительство и т. д.

Как взять ипотеку на жилье в Крыму? Как купить квартиру?

Для начала нужно выяснить, в каком банке предоставляют такую услугу. Дальше нужно обратиться в этот банк и выяснить, подходите ли вы под программу ипотечного кредитования: соответствуете ли требованиям банка.

Если по всем параметрам подходите, тогда процесс взятия ипотеки ничем не будет отличаться от получения ипотеки в других регионах РФ:

- подать заявление-анкету;

- подготовить необходимый пакет документов;

- подписать договор купли-продажи недвижимости, ипотечный договор;

- оформить право собственности на жилье, застраховать, оценить имущество.

Можно ли взять в Крыму ипотеку без первоначального взноса?

Из-за сложной политической ситуации банки не идут на такие условия. Первоначальный взнос по ипотеке для крымчан – обязательное условие. Причем размер этого платежа выше, чем в других филиалах банков по России.

Взять ипотеку жителям Крыма сегодня проблематично – банки вроде и есть, однако далеко не все предоставляют такую услугу. Попытать силы и получить одобрение на получение ипотеки сегодня можно в банке «РНКБ».

Но радоваться раньше времени не стоит: процентные ставки по ипотекам завышены, срок предоставления ипотеки снижен, а максимальная сумма предоставленных средств ниже, чем в других регионах РФ.

Ипотека РНКБ 2019: условия, проценты и калькулятор

Российский национальный коммерческий банк предлагает жителям Республики Крым несколько ипотечных программ для решения текущих и срочных жилищных проблем. Подробнее о том, как и на каких условиях оформляется ипотека РНКБ – читайте далее.

Программы ипотеки РНКБ

В настоящее время для потенциальных заемщиков доступны следующие программы оформления ипотеки:

- Вторичный рынок;

- Новостройки;

- Ипотека для военных;

- Рефинансирование;

- Кредит под залог недвижимости.

Каждый продукт имеет свою уникальные особенности и условия выдачи. Разберем каждый в деталях.

Вторичное жилье

Данная программа позволяет приобрести в кредит уже готовые объекты недвижимости с развитой инфраструктурой в обжитом районе. Параметры оформления:

- величина заемных средств – от 600 тысяч до 15 миллионов рублей;

- период погашения – от 3 до 25 лет;

- процентная ставка – от 10% в год;

- первый взнос – не менее 10% от стоимости квартиры.

Покупаемое жилье не должно относиться к ветхому, аварийному жилому фонду, подлежать сносу или иметь несоответствующие санитарно-эпидемиологическим нормам условия. Также квартира должна иметь все необходимые коммуникации, окна/двери, кухню, санузел и т.д. Главное требование банка – высокая ликвидность.

Новостройки

Программа «Новостройки» предназначена для тех клиентов, которые решили приобрести жилплощадь в любом из аккредитованных банком объекте на стадии строительства. Ключевые условия кредитования в отношении срока погашения, суммы и первоначального взноса будут идентичными, что и для вторичной недвижимости.

Главное отличие заключается в величине процентной ставки. Ее минимальное значение стартует с отметки 6% годовых. Такую ставку можно получить в рамках госпрограммы для семей с двумя и более детьми, рожденными до конца 2022 года. Для стандартных категорий клиентов начальная кредитная ставка – 10% в год.

Военная ипотека

Ипотека для военнослужащих в РНКБ представляет собой ипотечную программу с господдержкой для лиц, являющихся участниками НИС более 3-х лет. Параметры такой программы:

- срок погашения – 3 – 20 лет;

- размер кредитных средств – от 300 тысяч до 2,3 миллиона рублей;

- ставка – 9,5% годовых (фиксированная);

- первый взнос – не менее 10% от цены жилья при покупке готовой или строящейся квартиры и не менее 30% при покупке дома с участком.

Целевым назначением использование полученных средств может быть приобретение как готового жилья, так и на стадии возведения. Как и любая другая госпрограмма, военная ипотека подразумевает покупку только у юрлиц.

Рефинансирование

Рефинансирование будет актуальным для заемщиков с действующим жилищным кредитом, которые хотят снизить действующую процентную ставку. Условия получения:

- сумма займа – до 15 миллионов рублей;

- срок погашения – до 25 лет;

- минимальное значение процентной ставки – 9,5% в год.

Программа подойдет тем заемщикам, которые ранее оформили ипотеку у другого кредитора под 10,5% годовых или выше.

ВАЖНО! Переоформить действующий кредит на более выгодные условия можно только при отсутствии просрочек и иных нарушений условий заключенного договора.

Ипотека под залог жилья

Данный продукт является разновидностью потребительского кредита, который оформляется для любых целей и позволяет получить существенную сумму. Основные параметры займа с обеспечением в виде имеющейся в собственности недвижимости:

- величина кредитных средств – от 600 тысяч до 6 миллионов рублей;

- срок возврата – от 3 до 25 лет;

- ставка – от 13,99% в год.

Максимум можно получить до 60% от оценочной стоимости залогового имущества.

Подтверждать статьи расходования полученных денег от банка не требуется.

Процентные ставки по ипотеке в РНКБ

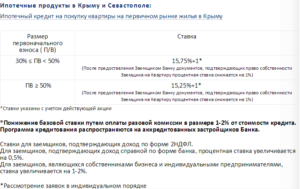

Для наглядности ниже приводится таблица со значениями процентных ставок по действующим программам получения ипотеки в РНКБ.

Для тех заемщиков, которые отказываются от услуги страхования их здоровья и жизни кредитная ставка автоматически повышается на 0,5 п.п. к базовому значению.

ВЫВОД: В целом, уровень ставок по ипотеке в РНКБ чуть выше, чем в ряде крупнейших российских банков ТОП-10.

Калькулятор ипотеки РНКБ

Ипотечный калькулятор Российского национального коммерческого банка поможет рассчитать основные показатели по оформляемому кредиту:

- сумму переплаты за весь срок;

- размер ежемесячных платежей;

- уровень необходимого дохода семьи для обслуживания долга.

Наш сервис после ввода необходимых параметров кредита представит полученную информацию в наглядном табличном и графическом виде и позволит сделать выводы о целесообразности заключения кредитного договора.

Кроме того, инструмент имеет возможность корректирования графика с учетом использования средств матпомощи от государства (материнского капитала) и досрочных платежей.

Требования к заемщикам

Главными требованиями к потенциальным заемщикам, обращающимся в РНКБ за жилищным займом, являются:

- Наличие российского гражданства.

- Постоянная прописка.

- Возрастной ценз – от 21 до 70 лет.

- Достаточная платежеспособность.

- Наличие трудового стажа не менее полугода на текущем месте при общем не менее года.

- Полная дееспособность.

Банк довольно негативно относится к клиентам с испорченной кредитной историей и финансовой репутацией. Поэтому, вполне логично, что подобные лица сразу получают отказ в оформлении любого займа.

Льготные категории граждан и их преимущества по ипотеке

Банком установлен перечень категорий заемщиков, которые признаются льготными и могут претендовать на лояльное отношение и выгодные условия кредитования. К льготникам относятся:

- родители детей-инвалидов;

- многодетные семьи;

- ветераны войн;

- лица, подвергшиеся воздействию радиации в результате катастрофы ЧАЭС;

- реабилитированные народы и их потомки.

Каждый человек, относящийся к любой из перечисленных категорий, имеет возможность получить пониженную процентную ставку.

Требования к жилью

Недвижимость, приобретаемая с помощью заемных средств и переходящая к банку в качестве залога, также должна соответствовать определенным требованиям. Жилье должно:

- быть обеспечено всеми необходимыми коммуникациями (горячее, холодное водоснабжение, система отопления, канализация, электричество и т.д.);

- иметь окна, крышу, двери, сантехнику в исправном состоянии;

- быть в пригодном для проживания состоянии (для вторичного жилья).

Не примет банк в качестве обеспечения ветхое, аварийное, социальное и подлежащее сносу жилье. Также высока вероятность отказа в случае покупки комнаты в общежитии или доли в квартире/доме.

Ключевым фактором для кредитора является высокая ликвидность объекта, то есть возможность его быстро продать как минимум по оценочной стоимости.

Страхование

В РНКБ обязательным является только имущественное страхование передаваемого в залог имущества от рисков повреждений и утраты. Личная страховка (жизни и здоровья) оформляется исключительно на добровольной основе. Однако в случае отказа от полного страхования при оформлении ипотеки банк повысит обозначенную процентную ставку на 0,5 п.п.

После заключения кредитного договора заемщик обязан будет ежегодно приобретать страховой полис (полный или только на имущественное страхование). При отказе от такой услуги кредитор имеет право увеличить процент или потребовать досрочного расторжения договора и выплату остатка задолженности.

Порядок оформления ипотеки

Процесс получения ипотечного кредита в РНКБ вполне стандартный и включает в себя следующие этапы:

- Поиск приобретаемого объекта недвижимости.

- Сбор пакета необходимых бумаг.

- Заключение предварительного договора с продавцом.

- Оценка недвижимости в аккредитованной банком оценочной компании.

- Подача кредитной заявки.

- При положительном решении – заключение кредитного договора и договора об ипотеке.

- Оплата первоначального взноса путем перевода на банковский счет продавца.

- Регистрация сделки и обременение имущества.

- Выплата остатка суммы продавцу.

Решение банка по большинству предлагаемых программ остается в силе 4 месяца. Подача документов и заявления осуществляется в любом офисе обслуживания банка.

Документы

Список обязательных бумаг включает в себя:

- российский паспорт;

- СНИЛС;

- анкета-заявление;

- НДФЛ минимум за 6 месяцев;

- заверенная копия трудовой;

- документы на залог.

Помимо обозначенных банк имеет право запрашивать иные дополнительные документы (ИНН, водительское удостоверение, загранпаспорт, банковские выписки и т.д.).

Обслуживание ипотеки РНКБ

Погашение задолженности по заключенному кредитному договору осуществляется аннуитетными ежемесячными платежами. Сама процедура оплаты производится путем безналичного перечисления денег со счета клиента на его ссудный счет по оформленному поручению.

Пополнить свой счет заемщик может через кассу банка, банкоматы терминалы, онлайн-переводы.

Так как перевод поступит на счет не сразу, а по истечении нескольких рабочих дней, то пополнять банковский счет следует заблаговременно.

Досрочное гашение

В кредитном договоре прописывается условие, согласно которому клиент имеет право на досрочное погашение оформленного займа со дня, следующим за днем заключения такого договора. Никакие комиссии, штрафы и иные платежи не взимаются. Мораторий, который действовал в РФ ранее, отменен.

О своем намерении досрочно внести очередной платеж или вовсе закрыть кредит следует заранее уведомить кредитора.

Урегулирование задолженности

В случае допущения заемщиком просрочки по оплате текущего ежемесячного платежа банк начисляет пени в размере 7,25% годовых за каждый просроченный день от суммы просроченного основного долга и начисленных процентов.

Если клиент признается злостным неплательщиком, то банк обращается в суд с намерением о взыскании задолженности в свою пользу. Если же клиент подтверждает временный характер возникших обстоятельств, то кредитор вполне может пойти на уступки и согласиться или на кредитные каникулы, или на рефинансирование.

Плюсы и минусы ипотеки в РНКБ

Основные плюсы:

- разнообразие ипотечных программ;

- существенный размер выдаваемых средств (до 15 миллионов);

- возможность участия в соцпроектах (семейная, военная ипотека, маткапитал);

- лояльное отношение к клиентам;

- минимальный пакет бумаг.

Минусы:

- узкая направленность деятельности банка только на жителей Севастополя и других населенных пунктов Крыма;

- увеличенные ставки (по сравнению с другими крупными банками РФ);

- оплат только путем списания денег со счета заемщика.

Отзывы об ипотеке в РНКБ

Екатерина, г. Евпатория: «Оформить ипотеку в данном банке не удалось. Заявленные условия на сайте не соответствуют действительности. В отделениях ужасные очереди и некомпетентные сотрудники, которые не могут все подробно объяснить по предстоящей сделке».

Николай, г. Севастополь: «Являюсь госслужащим, получаю зарплату на карту РНКБ. Поэтому за ипотекой обратился естественно сюда же. Условия вполне устроили. Оформление правда затянулось. Но так как иных вариантов у меня не было, пришлось подождать чуть больше месяца. Из плюсов: выгодные условия и возможность оплаты удаленно, без необходимости каждый месяц приходить в банк».

Жители Республики Крым могут оформить ипотеку в РНКБ по любой из пяти доступных программ кредитования. Помимо продуктов для вторичного и первичного рынка недвижимости заемщики могут воспользоваться военной ипотекой, рефинансированием или получить нецелевой займ под залог имеющегося жилья. Условия вполне конкурентоспособны: до 15 миллионов рублей на срок до 25 лет.

Подробнее условия ипотеки в других банках вы можете уточнить в специальном посте.

Ждем ваших вопросов и будем признательны за оценку поста.

Важно! Рекомендуем записаться на бесплатную консультацию к юристу, через наш сайт. Заполните специальную форму и мы вам перезвоним. Специалист расскажет про условия и льготы, конкретно под вашу ситуацию.