Разница между бухгалтерским и налоговым учетом

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

статьи

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

Собственник фирмы, оценивающий эффективность работы нанятых им менеджеров, будет исследовать прежде всего бухгалтерскую отчетность своей компании.

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Что такое налоговый учет?

Под налоговым учетом в России подразумевается составление документов, которые предоставляются компанией в соответствии с установленным графиком в Федеральную налоговую службу. Данные источники нужны ФНС для того, чтобы проконтролировать, выполняет ли фирма требования НК РФ в части перечисления необходимых платежей в бюджет.

Следовательно, налоговая отчетность составляется в первую очередь в силу предписаний законодательства.

Однако сведения из соответствующих документов могут пригодиться как тому же банку, рассматривающему заявку на корпоративный кредит, так и инвестору либо собственнику фирмы, оценивающим для своих целей эффективность бизнес-модели предприятия. Данные из налогового учета способны, таким образом, дополнять те, что представлены в рамках бухучета.

Фиксация доходов в налоговом учете нередко осуществляется не только методом начисления, но также и по кассовому принципу — когда выручка признается полученной после того, как будут осуществлены финансовые расчеты компании с контрагентом.

Налоговый учет в РФ должны вести не только юрлица, но также ИП и рядовые граждане. При этом за физлиц, не занимающихся бизнесом, отчетность в ФНС могут подавать работодатели, которые в этом случае выполняют функцию налоговых агентов. Юрисдикция положений НК РФ распространяется на все типы организаций — бюджетные, коммерческие.

В налоговом учете, в отличие от бухгалтерского, предполагается классификация расходов предприятия на прямые и косвенные. Это нужно для определения права фирмы зачесть издержки в счет уменьшения налогооблагаемой базы.

Для прямых и косвенных расходов моменты данного зачтения установлены разные.

Как правило, организации заинтересованы зачесть издержки в том же учетном периоде, в котором был получен доход, — это позволяет уменьшить налогооблагаемую базу.

Сравнение

Главное отличие бухгалтерского учета от налогового — цель составления.

В первом случае работа по формированию отчетности выполняется для того, чтобы у руководства фирмы или заинтересованных лиц появилась возможность оценить финансовое состояние компании.

Налоговый учет, в свою очередь, нужен для предоставления соответствующих документов в ФНС, которая осуществляет контроль над выполнением компаниями требований налогового законодательства.

Цели составления бухгалтерского и налогового учета предопределяют остальные различия между ними, которые мы зафиксировали выше, — связанные с признанием доходов, классификацией расходов, особенностями законодательного регулирования учета, разновидностями субъектов составления отчетности и т. д.

Изучив то, в чем разница между бухгалтерским и налоговым учетом прослеживается наиболее явно, зафиксируем ее ключевые критерии в таблице.

Таблица

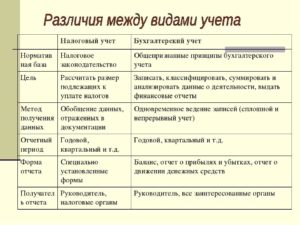

| Бухгалтерский учет | Налоговый учет |

| Регулируется положениями ФЗ № 402 | Регулируется положениями НК РФ |

| Ведется только юридическими лицами | Ведется юрлицами, ИП, гражданами |

| Ведется по-разному бюджетными и коммерческими организациями, на основе разных НПА | Ведется бюджетными и коммерческими организациями на основе одних и тех же законодательных норм, прописанных в НК РФ |

| Составляется в целях формирования источников данных о финансовом состоянии компании | Составляется в целях предоставления в ФНС документов, свидетельствующих о выполнении компанией требований НК РФ |

| Допускает определение доходов только методом начисления | Допускает определение доходов не только методом начисления, но также и кассовым методом |

| Не предполагает классификации расходов на прямые и косвенные | В предусмотренных законом случаях требует от компании, которая готовит отчетность, разделения доходов на прямые и косвенные |

Разница между бухгалтерским и налоговым учетом — Контур.Бухгалтерия

Для каждой организации актуально ведение двух законодательно закрепленных видов учета. Каждый из них имеет свои цели и задачи. В чем же заключается разница между бухгалтерским и налоговым учетом?

Во-первых, различаются цели ведения учета. Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам. Налоговый учет позволяет фискальным органам контролировать полноту уплаты налогов, достоверность отчетности и исполнение законодательства о налогах и сборах.

Во-вторых, для целей налогообложения разработано соответствующее законодательство, в частности, Налоговый кодекс. Бухгалтерская отчетность ведется согласно федеральному закону, ПБУ и другим документам. Именно законодательное регулирование — это главная причина возникновения различий.

Чем отличается бухгалтерский учет от налогового учета?

- порядком отражения и признания в отчетах доходов и расходов;

- порядком отражения имущества, подлежащего амортизации и способом ее начисления;

- порядком формирования резервов;

- подходом к оценке МПЗ и др.

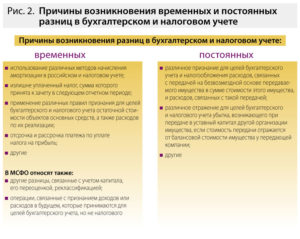

Из-за отличий в порядке учета возникает расхождение в размере налогооблагаемой прибыли, следовательно, появляются временные и постоянные разницы в бухучете и налоговом учете.

Постоянные разницы в бухгалтерском и налоговом учете

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы.

Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи.

В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.Начислено ПНО: Дт 99 Кт 68

Начислен ПНА: Дт 68 Кт 99

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

- Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы. Это приводит к появлению отложенного налогового актива (ОНА).

- В обратной ситуации появляются налогооблагаемая временная разница, и возникает отложенное налоговое обязательство (ОНО).

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68

Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Учет налога на прибыль

При расчете налога на прибыль между налоговым и бухучетом есть взаимосвязь, ее раскрывает ПБУ 18/02.

В положении отражены особенности формирования и учета данных по налогу на прибыль, оно позволяет отразить в отчетности суммы, которые формируют налогооблагаемую базу в последующих периодах.

Использование правил ПБУ поможет учесть все образующиеся разницы. Если ваша организация использует спецрежимы, то применение ПБУ 18/02 необязательно.

Учет основных средств

В бухгалтерском и налоговом учете неодинаковый порядок отнесения имущества к объектам основных средств. Этот вопрос регулируется ПБУ 6/01 и Налоговым кодексом. По ПБУ, чтобы отнести имущество к ОС необходимо выполнение условий:

- объект используется в производственной деятельности, применяется для оперативного управления или подлежит сдаче в аренду;

- срок использования больше 12 месяцев;

- объект используется для получения экономических выгод.

Пунктом 5 ПБУ 6/01 закреплено, что ОС стоимостью меньше 40 000 рублей могут быть единовременно списаны как производственные запасы. А в Налоговом кодексе лимит стоимости — 100 000 рублей, а значит имущество, с меньшей стоимостью должно быть списано как МПЗ и не подлежит амортизации. Поэтому, что при стоимости актива от 40 до 100 тысяч рублей возникнут временные разницы.

Примечание: правило распространяется на активы, эксплуатируемые с 31.12.2015.

Елизавета Кобрина

Не можете разобраться во всех тонкостях ведения бухгалтерского и налогового учета? Облачный сервис Контур.Бухгалтерия поможет легко вести все операции через интернет, подскажет и автоматизирует процесс. Избавьтесь от рутины и авралов, ведите учет, начисляйте зарплату, отправляйте отчетность онлайн. Первый месяц работайте бесплатно.

Бухгалтерский и налоговый учет отличия таблица

Любой организации, вне зависимости от её структуры (величины, формы управления, основания — коммерческого/бюджетного), а также юридической формы необходима систематическая, организованная отчетность.

Цели подобного материального учета предельно ясны: контроль и регулирование деятельности организации (проведения любых хозяйственных операций).

Таких операций, совершаемых организацией, множество: производство/реализация товаров – соответственно расходы/доходы, выплаты сотрудникам, движение активов и прочее. Потому велика необходимость ведения специалистами хозяйственного учета.

Собственно хозяйственный учет собирает в себя несколько этапов, сосредоточенных в основном на работе с информацией.

Зависимо от данных этапов (их видов) и используемой информации среди хозяйственной отчетности можно выделить: оперативный, бухгалтерский учет и статистический. Эти виды хоз.

учета основные, опираясь на них ведутся другие, к примеру бух.учет может дать основание для налоговой отчетности (учета).

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

Сущность налогового учета

Налоговая отчетность имеет объектом своей отчетности, обобщенно говоря, ту же деятельность хозяйственного плана организации.

Но использует её (систематизировано собирает, анализирует, обобщает) в целях подтверждения корректности своих действий (хозяйственных операций) относительно законодательства, и в целях выполнения норм государственного налогообложения.

Порядок (структура специальных налоговых регистров и система обработки первичной информации) налогового учета также предопределяется законодательными нормами (Налоговым кодексом). Подразумевается два вида/способа ведения налоговой отчетности:

- Опираясь (беря за основу первичные данные) на бухучет.

- Независимо – отдельно от бухгалтерского учета.

Цели же данного учета взаимоподчинены интересам будущих пользователей налоговой отчетности, кои есть внешние и внутренние. Первые – государственное органы контроля правомерности хоз. деятельности организации и соблюдения ею норм налогообложения (то есть всевозможные налоговые службы).

Вторые представлены администрацией/руководством организации. В этом случае цель налогового учета оптимизации и контролирование расходов организации (в т.ч. непроизводственных – вознаграждения, материальная помощь сотрудникам).

Кроме прочего, это оптимизирует и собственно налоги, налоговые риски.

Чем отличается налоговый от бухгалтерского учета?

Как упоминалось вскользь ранее, учеты хозяйственной деятельности организации, как бухгалтерский, так и налоговый, преследуют определенный цели. Именно они и предопределяют основное отличие между данными двумя видами отчетности.

Если же первый имеет умысел исключительно оценить и проконтролировать (корректность выполнения хозяйственных операций и текущее состояние капитала организации в последствии), то второй важен для проверки и выполнения требований законодательства.

Из основного различия исходят и другие, более локальные и конкретные, касающиеся определенных нюансов хозяйственной деятельности. К примеру:

- Порядок, форма проведения учета и составления отчетности регулируются разными нормативными положениями.

- Налоговый учет, его порядок един для всех организаций, бухгалтерский же зависим от вида деятельности (на коммерческой или бюджетной основе).

- Различны в этих учетах и определения доходов: бухгалтерский предполагает использование одного только метода начисления, в налоговом к нему обязательно добавляется кассовый метод.

- Также в налоговой отчетности данные доходы должны распределятся/фиксироваться как прямые и косвенные.

- Расходами для бухучета и налогового также считаются не все (не идентичные) траты, доходы организации.

- Определенный список хозяйственных операций ( к примеру, внедоговорные выплаты сотрудникам или получение в дар определенного имущества) учитываясь бухгалтерским учетом, не отражаются в налоговом, так как не взаимосвязаны с налогообложением.

Рекомендуем посмотреть видео, где опытный специалист на примере программы 1С рассказывает об отличии налогового и бухгалтерского учета:

Чем отличается бухгалтерский учет от налогового

Налоговый учёт – это обобщающая система информации, определяющая базу для налогов на основании данных первичных документов, объединённых в определенном порядке. Главной целью организации, применяющей налог на прибыль, является ведение налогового учета.

Бухгалтерский учет – это систематизированная, сформированная информация о предусмотренных Федеральным Законом объектах, соответствующая его требованиям. Составление этого документа происходит на основании финансовой отчетности.

Целью бухгалтерского учета является составление такой финансовой отчетности, о которой невозможно судить при использовании данных налогового учета. На ее основании можно проанализировать экономическую ситуацию, сложившуюся в организации, а также принимать управленческие решения.

Главное отличие заключается в назначении: бухучет составляется для отчетности деятельности организации и ее состояния, а налоговый учет применяется для контроля своевременной уплаты налогов.

В РФ сложилась устойчивая концепция, регулирующая учеты и отчетности. Система нормативного регулирования бухучета была разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации.

В эту систему регулирования входят такие документы:

- ГК РФ, Федеральный закон «О бухгалтерском учете», «Об акционерных обществах»;

- Положение о ведении бухучета и отчетности, План счетов бухучета, Положение об учебной политике;

- Методички по ведению бухучета (о порядке оценивания стоимостей чистых активов с акционерных обществ, о порядке заполнения отчетности за год и квартал и др.);

- Приказ об учетной политике.

Данная система помогает регулировать принципы и действие ведения учетов, хотя в реальности существует еще и косвенная система регулирования отчетностей. В основе лежат Законы и иные документы нормативного характера, которые отражают важную часть отчётности.

Задачами бухучета являются достоверные сведения, которые составлены для руководителя организации, инвесторов, банка, органов власти и др.

Задачей налогового учета является расчет налога на прибыль для того, чтобы потом уплатить его в бюджет.

Взаимосвязь

Несмотря на некоторые различия бухгалтерского и налогового учетов, они взаимосвязаны. Это происходит потому, что для налогообложения требуется порядок накопления оценки, группирования и обобщения данных, отличающийся от системы бухучета.

Иногда требуется и другая, отличная от налогового учета система для регистрации отдельных мероприятий, проведенных организацией.

Все пункты входят в учетный процесс, поэтому для налогообложения и используется организация новой подсистемы, которой является налоговый учет.

Производство

Какие затраты отражены в бухучете?

- Прямые, то есть непосредственно связанные с производством. Сюда относится зарплата рабочих, материалы, которые используют в процессе производства, амортизация основных денежных средств, социальные отчисления от заработной платы персонала.

- Вспомогательные. Примером такого типа производства может послужить собственная котельная, денежные затраты на её содержание и общая сумма всех денежных трат.

- Косвенные (те, что связаны с управлением и обслуживанием производства), которые подлежат списыванию с кредита счетов.

- Бракованные изделия, детали и работы, несоответствующие по качеству установленным стандартам, не используемые по прямому назначению.

Основные отличия с примерами

Налоговый и бухгалтерский учеты различаются множеством факторов, один из которых – доходы. Часто данные сходятся, но не всегда: иногда происходят личные случаи, когда доходы признаются в разных видах учета по-разному.

Например, в бухгалтерском виде учета денежные доходы от участия во вложениях других организаций называют доходом обычных видов деятельности, а в налоговом этот же вид получил название внереализационного.

Налоговый, бухгалтерский, управленческий учет – в чем разница?

Предприниматель, даже если не хочет, обязательно сталкивается с вопросом финансового учета. Любой бизнесмен, даже тот, кто только открывает свою первую компанию, знает, что нужно вести бухучет.

Некоторые при этом считают, что все, что связано с финансами компании бухучетом и решается. Те, кто поопытнее знают, что есть налоговый, бухгалтерский и управленческий учет.

Однако многие не до конца понимают, чем они отличаются и как соотносятся друг с другом. Давайте попробуем разобраться.

Налоговой учет

Очень давно завелось, что бизнес платит налоги государству

Бухгалтерский и налоговый учет

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

Что такое бухгалтерский учет?

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

Собственник фирмы, оценивающий эффективность работы нанятых им менеджеров, будет исследовать прежде всего бухгалтерскую отчетность своей компании.

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Разница между налоговым и бухгалтерским учетом

При этом за физлиц, не занимающихся бизнесом, отчетность в ФНС могут подавать работодатели, которые в этом случае выполняют функцию налоговых агентов. Юрисдикция положений НК РФ распространяется на все типы организаций — бюджетные, коммерческие.

В налоговом учете, в отличие от бухгалтерского, предполагается классификация расходов предприятия на прямые и косвенные. Это нужно для определения права фирмы зачесть издержки в счет уменьшения налогооблагаемой базы.

Для прямых и косвенных расходов моменты данного зачтения установлены разные.

Как правило, организации заинтересованы зачесть издержки в том же учетном периоде, в котором был получен доход, — это позволяет уменьшить налогооблагаемую базу.

Факты о налоговой прибыли

Под налоговой прибылью принято понимать разницу между доходами и расходами, которая формирует налогооблагаемую базу — в случае, если фирма применяет такие системы исчисления сборов, как, например, УСН по схеме «доходы минус расходы» или ОСН. Все те финансовые показатели, что подлежат налогообложению, составляют налоговую прибыль.

Она может отличаться, в частности, от экономической прибыли, которая представляет собой разницу между фактическими доходами и расходами, уменьшенную в некоторых случаях на величину альтернативных издержек.

Можно отметить, что в тех случаях, когда расходы фирмы превышают доходы (и, соответственно, налог исчисляться по итогам коммерческой деятельности не может), финансовые специалисты организации фиксируют отрицательную налоговую прибыль, или налоговый убыток.

Факты о бухгалтерской прибыли

Под бухгалтерской прибылью понимается разница между доходами и расходами, определяемая в соответствии с методами бухучета, которые, как правило, фиксируются законодательно.

Чаще всего подобные методы означают исключение из расчета тех доходов и расходов, которые не подтверждены документально.

К ним могут быть отнесены те же альтернативные издержки (учитываемые, как мы отметили выше, при определении экономической прибыли).

Как правило, при расчете бухгалтерской прибыли основными расходами признаются:

- затраты на производственных линиях;

- издержки, связанные с закупкой сырья и материалов;

- затраты на уплату процентов;

- издержки на сбыт производимой продукции.

Отличие бухгалтерского и налогового учета

Налоговая прибыль определяется по тем критериям, которые зафиксированы в НК РФ и применяются в целях исчисления корректной величины сборов, что должны уплачиваться фирмой в бюджет. Бухгалтерская прибыль исчисляется, в соответствии с правилами бухучета, исходя из документально подтвержденных операций. В обоих случаях в расчет не берутся альтернативные издержки компании.

В принципе, между налоговой и бухгалтерской прибылью гораздо больше сходств, чем различий. Они способны исчисляться на основе одних и тех же документов — счетов-фактур, выписок, актов и т. д. Бухгалтерская прибыль, как и налоговая, бывает отрицательной.

Следует отметить, что при некоторых системах налогообложения может исчисляться бухгалтерская прибыль, но необходимость в определении налоговой отсутствует, так как величина сборов, которые фирма должна уплачивать в бюджет, определяется исходя из иных критериев. Это возможно, если, например, компания платит налоги по схеме УСН «доходы», по ЕНВД или патентной системе налогообложения.

Указанные схемы осуществления расчетов с государством не предполагают учета расходов, а в случае с патентом и ЕНВД не имеет значения также и величина доходов.Но бухгалтерская прибыль, так же как и экономическая, в фирмах, работающих по УСН «доходы», ЕНВД или ПСН, может исчисляться — особенно если предприятие обязано вести бухгалтерский учет по закону, а также отчитываться перед инвесторами.

Определив, в чем разница между налоговой и бухгалтерской прибылью, зафиксируем выводы в таблице.

Бухгалтерский и налоговый учет: сходство и отличие

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеются и множество отличий. В статье расскажем, чем отличается бухгалтерский учет от налогового учета.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытие инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Так, руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств.

Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет.

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности.

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Отличительные признаки

Помимо ключевых различий бух. и налогового учета, имеются специфические отличительные характеристики.

Суть данных отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться.

Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице:

|

Показатель |

Способ отражения в БУ |

Способ отражения в НУ |