Военная ипотека в банке Зенит в 2019 — максимальная сумма, отзывы

Сегодня практически все крупные банки готовы предложить военным специальную программу для приобретения собственной недвижимости. Отдельного внимания заслуживают предложения от крупного универсального банка «ЗЕНИТ».

Условия

Банк «ЗЕНИТ» готов предложить военнослужащим сразу несколько выгодных программ. Выбор программы во многом зависит от типа приобретаемой недвижимости.

Каждый военный может оформить квартиру по программе:

- Ипотека на первичном рынке. В рамках данной программы можно взять квартиру в кредит только в новостройке.

- Ипотека на вторичном рынке. Предусмотрена для военных, которые желают приобрести недвижимость на вторичном рынке.

- Кредит семейный на первичном рынке жилья. Продукт предназначен для военных в браке. Приобрести можно только новую квартиру, в аккредитованных банком объектах.

- Кредит семейный на вторичном рынке. Благодаря этому продуту семейные военные могут выгодно приобрести жилье на вторичном рынке, исключительно в аккредитованных банком объектах.

- Военная ипотека в ЖК «SAMRO». Это отдельная программа для приобретения жилья в жилом комплексе «SAMRO».

- Ипотека по программе АИЖК. Это самый востребованный продукт, благодаря которому можно приобрести любую недвижимость.

Рассмотрим условия по каждому продукту:

| Условия | Ипотека на первичном рынке | Ипотека на вторичном рынке | Семейный на первичном рынке жилья | Семейный на вторичном рынке | Военная ипотека в ЖК «SAMRO» | Ипотека по программе АИЖК |

| Минимальная сумма | 300 00 рублей | 600 000 рублей | 300 000 | |||

| Процентная ставка | 10,9% годовых | 10,9% годовых | 11,5% годовых | |||

| Срок | от 1 года до 45 лет | от 3 до 45 лет | от 3 до 45 лет | |||

| Первоначальный взнос | Минимальный взнос от 20% от стоимости квартиры | |||||

| Платежи | Аннуитетные (равные) | |||||

| Страхование | В рамках программы потребуется застраховать только конструктивные элементы. Страхование военного не предусмотрено. |

Что касается страховой защиты, то при предоставлении кредита на вторичном рынке банк может запросить заключение договора титульного страхования на срок до 3 лет. Оплата страхового договора осуществляется за счет собственных средств самого заемщика.

Стоит отметить, что согласно выбранной программе ежемесячные платежи оплачивает не военный, а государство.

Для получения такой льготы военнослужащий должен открыть специальный счет, на который ежемесячно будут поступать денежные средства со стороны государства. Именно с этого счета будет происходить погашение.

Если военный решит прекратить службу, а долг перед банком не будет погашен, то производить оплату придутся за счет собственных средств.Максимальная сумма по ипотечной программе зависит от выбранной программы и вида объекта.

Максимальная сумма

Поскольку в банке сразу несколько выгодных программ, по каждой кредитор установил свои максимальные суммы.

Рассмотрим, на какую стоимость можно приобрести квартиру в рамках льготной программы для военнослужащих:

| Программа | Максимальная сумма по договору (рублей) |

| На первичном рынке | 2 800 000 |

| На вторичном рынке | 2 600 000 |

| Семейный на первичном рынке | 5 000 000 |

| Семейный на вторичном рынке | 4 500 000 |

| Военная ипотека в ЖК «SAMRO» | 3 000 000 |

| Ипотека по программе АИЖК | 2 100 000 |

Оформляя ипотеку, стоит учитывать, что государство готово перечислить только 2 300 000 для погашения ипотечного долга.

Получается, что военный, оформляя кредит на квартиру, стоимость которой 2 500 000 рублей, будет обязан произвести оплату, в размере 300 000 рублей за счет собственных средств. Кредитные специалисты банка советуют принимать это условие при выборе объекта недвижимости.

Требования к клиентам

Необходимо принимать во внимание, что воспользоваться привлекательным продуктом от финансовой компании смогут только те заемщики, которые соответствуют обязательным требованиям.

Требования к заемщику:

- наличие Российского гражданства;

- наличие постоянной регистрации в регионе обращения;

- возраст от 22 лет, но не более 45 лет на момент окончания срока действия договора.

Также банк обращает внимание на кредитную историю заемщика. Оформить средства в долг смогут только военный с положительной историей, даже несмотря на то, что оплата будет происходить за счет средств с военного счета.

Про ипотеку Молодая семья Альфа Банка читайте здесь.

Для оформления ипотечного продукта потребуется подготовить необходимый перечень документов и обратится в офис банка.

Для кредитования потребуется предоставить:

- личный паспорт заемщика и созаемщика (все страницы);

- свидетельство, что военный является участникам накопительной системы, которое подтверждает наличие счета;

- свидетельство о заключение брака, если предусматривает программа;

- свидетельство о рождение ребенка, если предусматривает программа;

- анкета заемщика и созаемщика;

- анкета на получение кредита по программе АИЖК (при оформлении кредита по данной программе).

Несомненное преимущество ипотечной программы для военных заключается в том, что кредитор не запрашивает справку о размере заработной платы. Единственная гарантия – это наличие сертификата НИС.

Однако если заемщик планирует оформить максимальный лимит, банк может запросить предоставить дополнительное залоговое обеспечение или привлечь платежеспособного созаемщика.

Стоит отметить, что все необходимые бланки заявления можно скачать на официальном сайте банка и заполнить заранее.

Что касается недвижимости, то потребуется предоставить:

- предварительный договор купли-продажи;

- документы, подтверждающие право собственности (для вторичного рынка);

- справки с БТИ.

При необходимости кредитор может запросить дополнительные документы, чтобы проверить квартиру на «чистоту».

Как оформить военную ипотеку в банке Зенит

Оформление ипотеки по данной программе мало чем отличается от обычного ипотечного займа. Произвести первоначальный расчет и отправить заявку можно на официальном сайте кредитора. В заявке потребуется указать персональные сведения и координаты для связи, чтобы специалист банка смог перезвонить клиенту.

Процедура оформления военной ипотеки включает несколько этапов:

На этом этапе необходимо обратиться в офис банка, и получить информацию по всем продуктам для военных граждан. Если нет возможности лично посетить офис финансовой компании, то необходимую информацию можно получить на официальном сайте банка или по телефону бесплатной службы поддержки.

- Предоставление документов и заполнение заявки

Как только объект недвижимости будет выбран необходимо подготовить пакет документов, и обратится в офис для заполнения заявки. Вся процедура занимает по времени не более получаса.

В течение 5 рабочих дней служба безопасности банка будет внимательно изучать как персональные документы заемщика, так и документы на недвижимость. В первую очередь сотрудники банка проверят кредитное досье клиента и заложенности по обязательным платежам (налогам или штрафам).

- Подписание договора и приобретение страховки

Как только будет получено положительное решение военному необходимо лично обратиться в офис страховой компании и заключить договор на весь срок действия ипотеки. Список аккредитованных компаний стоит запросить у сотрудника банка.

Стоит отметить, что в каждой компании действуют свои тарифы, поэтому стоит узнать условия в нескольких страховых и только после этого принимать решение. Только при наличии страховой защиты можно обращаться в банк и подписывать кредитный договор.

На этом процедура военной ипотеки заканчивается. Заемщику предстоит только получить свидетельство о праве собственности и ежегодно продлевать договор страхования.

Преимущества и недостатки

Не стоит забывать, что каждый продукт имеет как свои преимущества, так и недостатки. Главное, внимательно их изучить перед подписанием кредитного договора.

Преимущества:

| Квартира в собственности | Это самое главное преимущество ипотечной программы, благодаря которому можно в короткое время стать собственником собственной недвижимости. |

| Оплата за счет государства | Большой плюс военной ипотеки заключается в том, что вносить оплату будет не клиент, а государство. Получается, что государство дарит квартиру военному за то, что он служит. |

| Минимальный пакет документов | Если в рамках обычного продукта необходимо предоставить большой пакет документов, то для военных установлены специальные льготы. Никаких справок с работы и длительных проверок. Процедура оформления достаточно проста. |

Недостатки:

| Не все военные могут оформить | К сожалению, получить выгодный кредит могут не все желающие. Воспользоваться предложением смогут только те офицеры, которые подали рапорт о включении их в НИС. При этом подать заявку такие военные смогут не сразу, а только спустя три года с открытия специального счета. |

| Самостоятельное погашение долга | Погашать долг за военного государство будет в том случае, если он будет служить. Поскольку договор оформляется на длительный срок, у заемщика могут возникнуть непредвиденные ситуации, в результате которых придется оставить службу. В такой ситуации возвращать долг придется самостоятельно. Поэтому уходить со службы, пока не погашена ипотека, совершенно невыгодно. |

: Как грамотно выбрать банк. Военная ипотека

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Банк Зенит военная ипотека в 2018 году

Надоело переезжать из части в часть? Устали собирать чемоданы? Жена мечтает о собственном гнездышке, а ее просьбы о переезде к маме вас не приводят в восторг? Военная ипотека — прекрасный выход из сложившейся ситуации. Любой российский банк предоставляет военнослужащим купить жилье по программе военной ипотеки. Рассмотрим более детально условия и процентные ставки ипотеки для военнослужащих в банке Зенит.

Как взять военную ипотеку в банке Зенит?

ПАО Зенит был основан в 1994 году. С тех пор он успешно осуществляет свою деятельность по всей России. Эта финансово-кредитная организация предоставляет ипотечные кредиты на выгодных условиях тем, кто отдал свой долг родине. Для того чтобы оформить кредит нужно соблюсти несколько условий:

- Ваш возраст — от 22 до 45 лет. Точнее вам должно быть 45 лет на момент погашения ипотечного займа;

- Непременно должна наличествовать постоянная регистрация в одном из субъектов России. Потенциальный клиент должен быть гражданином РФ;

- Минимальный срок участия в НИСе — 3 года;

- Отсутствие плохой КИ.

Список документов

Необходимые документы для кредита в этом банке:

- Оригинал и копия паспорта. Нужны ксерокопии всех страниц;

- Заполненная анкета;

- Свидетельство об участии в НИС;

- Военный билет.

В банке Зенит можно найти не одну программу кредитования. В зависимости от выбранной опции, к базовому пакету документов необходимо приложить анкету-заявление для участия в той или иной программе. Кроме того, менеджеры ответят на любые вопросы связанные с процессом собирания необходимых бумаг.

Банк Зенит – ипотечные программы и их условия

Потенциальный заемщик может выбрать для себя наиболее оптимальную программу ипотечного кредитования:

Военная ипотека в ЖК SAMPO — Для тех, кто хочет приобрести недвижимость в жилом комплексе SAMPO. Получите кредит в размере от 300 тыс. до 3-х миллионов рублей, с процентной ставкой до 10% годовых. Минимальный первоначальный взнос — 20% от стоимости квартиры;

Займы на первичном рынке жилья — банк выдаст вам средства в сумме от 600 тыс. до 2 800 000 рублей. Процентная ставка — 11.75% в год. Срок кредита — до достижения вами 45 лет. Первый взнос — 20%;

Кредиты на вторичном рынке — получите ссуду в размере от 600 тыс. до 2 600 000 рублей под 12.5 %;

Военная ипотека «Кредит Семейный» для приобретения недвижимости в новостройках — минимальная сумма ссуды — 600 тыс. рублей, максимальная — 5 миллионов. Ставка 11.75% в год. Этой программой могут воспользоваться участники НИС, которые состоят в браке между собой;

Ипотека «Кредит Семейный» на вторичном рынке недвижимости — процентная ставка равна 12.5 годовых. Минимальная сумма займа — 600 000 рублей;

Военная ипотека от АИЖК — минимальная сумма ссуды — 300 000, максимальная цифра — 2 100 000 рублей. Выгодный процент — 11.5%.

Объекты

В военном кредитовании участвуют объекты строительства от следующих застройщиков:

- ООО Микрорайон Кантри со своим жилищным комплексом SAMPO;

- ООО Гранель;

- Компания Гранель Девелопмент;

- Фирма Лэнд Юг;

- Лотан;

- ГрадОлимп;

- ЗемПроектСтрой.

Преимущества военной ипотеки в банке Зенит

В 2018 году стало выгодно принимать участие в военной ипотеке. Вот почему:

- Вы решите жилищную проблему в самые короткие сроки;

- Личные средства заемщика не нужны. Первый взнос, ровно как и погашение займа осуществляется за счет накопительных взносов участника НИС;

- Заявление рассматривается с минимальным пакетом документов. Часто достаточно предъявить сертификат участника НИС и паспорт гражданина РФ;

- Не нужен поручитель.

Отзывы о военной ипотеке банка Зенит

Отзывы о продуктах финансово-кредитной организации Зенит разнообразны. Самым главным плюсом этой компании является оформление каких либо займов на базе минимального пакета документов в кратчайшие сроки, кроме того, множество программ для улучшения жилищных условий населения. Каждый должен сам для себя решить пользоваться ли услугами банка Зенит или нет.

Зенит банк — контакты

Главный офис банка Зенит находится в Москве, по адресу Банный переулок, дом 9. Можно также записаться на бесплатную консультацию по телефону (495) 967-11-11 (телефон для Москвы и МО), либо по телефону горячей линии — 8 (800) 500-66-77. Звонок по всей России бесплатный.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Кредиты, Потребительские кредитыКредиты, Потребительские кредиты

Оформление кредита наличными нередко отнимает длительное время. Заявка рассматривается недолго, однако сколько нужно для подготовки документов, привлечения поручителей и созаемщиков,…

Банки Российской Федерации с трудом выдают займ, сумма которого более одного миллиона рублей. Для получения больших денежных средств подтвердите платежеспособность…

Вам потребовался ипотечный кредит и вы имеете сертификат по материнскому капиталу? Его можно потратить на первый платеж или дождаться остатка…

Военная ипотека банка Зенит: условия, отзывы

Все военнослужащие имеют возможность получить ипотечный кредит в рамках государственной программы НИС. Накопительно-ипотечная система позволяет приобрести жилье за счет государственных средств с привлечением ипотечного кредитования.

И здесь основная задача потенциального заемщика правильно выбрать банк, ведь его возможности строго ограничены государственным субсидированием.

Но более выгодные условия кредитования для военнослужащих предлагает банк Зенит, военная ипотека здесь может значительно превысить размер то есть суммы, которую выделяет федеральный бюджет.

О программе

Наверное, что такое военная ипотека, знает каждый военнослужащий. На самом деле, если говорить простыми словами, то государство выделяет деньги военным, служащим по контракту, на покупку жилья.

Но дело в том, что суммы поступают на индивидуальный счет участника системы малыми частями, следовательно, для того чтобы приобрести жилье придется ждать несколько лет, а многие нуждаются в квадратных метрах гораздо раньше.

Именно банковский ипотечный займ позволяет приобрести собственное жилье гораздо раньше, а именно уже через три года, после того как военнослужащий подал рапорт о внесении его в реестр НИС.

Следовательно, он выбирает банк, который не просто предоставляет военную ипотеку, но и дополнительные возможности, позволяющие приобрести жилье максимально соответствующее требованиям клиента.

Здесь стоит обязательно посмотреть Зенит банк по двум причинам: банк предлагает несколько целевых программ и сумма кредита может превысить размер государственного субсидирования при выполнении ряда условий.

Все программы

Банк Зенит в линейке кредитных продуктов имеет несколько ипотечных программ, в том числе для целевых клиентов. Военнослужащие могут здесь выбрать продукт зависимости от своих личных предпочтений и финансовых возможностей. Поэтому прежде всего стоит рассмотреть список актуальных предложений на сегодня.

Ипотека на новостройку

Программа расчета на клиентов желающих приобрести жилье на первичном рынке, то есть в новостройке. Нельзя не сказать о том, что в кредитовании возможно по двум программам «Ипотека» и «Ипотека плюс». Рассмотрим основные условия:

- сумма кредита — до 2 млн 800000 рублей;

- годовая процентная ставка фиксированная – 9,9% в год;

- размер первоначального взноса — от 20%.

Теперь разберем, чем отличаются две программы «Ипотека» и «Ипотека плюс». Суть государственной поддержки заключается явление в том, что из Федерального бюджета выделяются средства для жилищного обеспечения военнослужащих.

На индивидуальный счет всех участников системы ежемесячно поступают субсидии, их размер должен быть равен ежемесячному платежу по ипотечному кредиту, отсюда следует, что банки устанавливают максимальный размер жилищного кредита таким образом, чтобы этой суммы было достаточно для оплаты жилищного займа.

Но максимальная сумма военной ипотеки банка Зенит может быть больше за счет того, что заемщик часть суммы ежемесячного платежа оплачивает самостоятельно. Именно эта программа носит название «Ипотека +».

Читайте еще: Застрахованы ли вклады в Сбербанке России

Обратите внимание, что банк оставляет за собой право отказать заемщику в предоставлении дополнительных средств на покупку жилья, в том случае, если его доход не соответствует требованиям кредитной организации.

Ипотека на покупку жилья на вторичном рынке

По данной кредитной программе действуют следующие условия:

- годовая процентная ставка — 9,9% в год;

- минимальная сумма первоначального взноса — 20%;

- максимальная сумма кредита — до 2 млн 600000 рублей.

Семейный кредит

Военнослужащим также доступна семейная жилищная программа, при том условии, что в семье воспитывается более одного ребенка. По условиям данной программы максимальную сумму кредита может достигать 5 миллионов рублей, годовая процентная ставка — 9,9% в год, минимальный первоначальный взнос от 20%.

Особенность программы заключается в том, что здесь ипотечный кредит оформляется только на покупку жилья в новостройке, причем у застройщика, аккредитованного банком Зенит. Кроме всего прочего, это предложение исключительно для тех семей, в которых супруги оба несут военную службу и являются участниками НИС.

Аналогично по другой программе семейного кредита можно приобрести жилье на вторичном рынке. Здесь условия будут следующими: максимальная сумма кредита — до 4,5 миллионов рублей, процентная ставка — 9,9 процентов в год, первоначальный взнос — от 20%.

Преимущества и особенности программы

На самом деле, основное преимущество, как уже говорилось выше, здесь заключаются в том, что банк предлагает большую сумму на покупку жилья. При этом, конечно, требования к заемщикам будут несколько жестче, но в любом случае, программа ипотечного кредитования позволяет купить тоже жилье, которое соответствует личным предпочтениям клиента. Среди прочих преимуществ выделим несколько:

- Программа позволяет приобрести жилье за счет государственной программы без участия личных средств военнослужащего.

- В качестве первоначального взноса по ипотечному кредиту будет выступать та сумма, которая скопилась на счету в течение первых 3 лет, после вступления в программу.

- Для оформления ипотечного кредита от заемщика на начальном этапе потребуется только два документа: паспорт и документ, подтверждающий участие в НИС.

- Заемщик имеет возможность получить ипотечный кредит в рамках государственной программы и оплачивать его исключительно за счет накопительных взносов.

- В качестве обеспечения по кредиту выступает лишь приобретаемый объект недвижимости, дополнительное обеспечение в виде поручительства не потребуется.

- Заемщик может использовать средства материнского капитала в качестве первоначального взноса по ипотечному кредиту или для частичного досрочного погашения.

Обратите внимание, условия программы позволяют погасить жилищный займ досрочно за счет средств заемщика без штрафов и прочих переплат.

Рефинансирование военной ипотеки

Банк Зенит, предлагает военнослужащим возможность рефинансирует имеющийся жилищный кредит. Ведь несколькими годами ранее ставки по военной ипотеке были значительно выше, нежели сегодня, поэтому для тех военнослужащих, кто желает сделать выплату ипотечного займа максимально комфортной для себя, может воспользоваться данным предложением. Условия ипотечного кредита здесь простые:

- годовая ставка — от 9,9%;

- сумма кредита — не менее 80% от стоимости жилья;

- минимальная сумма займа — от 300000 рублей.

Читайте еще: Чем отличается 3-НДФЛ от 2-НДФЛ

Как оформить займ

Для того чтобы стать клиентом Зенит банка, нужно собрать некоторые документы и оставить заявку на рассмотрение.

Но здесь лучше сделать следующим образом, вы можете выбрать ипотечный кредит, максимально соответствующий вашим требованиями заполнить короткую заявку на сайте банка.

Далее, с вами свяжется кредитный специалист, проконсультирует вас по вопросу ипотечного кредитования для военнослужащих, и согласует удобное для Вас место встречи в отделении банка.

Онлайн-заявка на военную ипотеку

У специалиста заемщик может уточнить необходимый ему список документов, а также другие особенности и нюансы сделки.

После того как все ваши документы будут готовы вы сможете обратиться в банк и написать заявку. Ответ по заявке будет готов в течение 5 рабочих дней.

Только после этого, вы можете подыскать жилье, ведь положительное решение действует на протяжении трех месяцев.

Кстати, нельзя не сказать о том, что от заемщика в процессе оформления ипотечного кредита потребуются дополнительные документы в виде справки о доходах, личные документы всех членов семьи и прочее. Также банк проверяет кредитную историю клиента, именно она может послужить отказом от предоставления жилищного займа.

Обратите внимание, что в банке Зенит сроки кредита ограничены лишь возрастом заемщика, ведь на момент выплаты ипотечного займа, возраст заемщика не должен превышать 45 лет,50 лет для рефинансирования военной ипотеки другого банка.

Отзывы заемщиков

Отзывы заемщиков как нельзя лучше помогают потенциальным клиентам сделать выбор в пользу того или иного банковского продукта. Отзывы об ипотеке в банке Зенит неоднозначны, то есть пользователи оставляют как положительные комментарии, так и отрицательные.

Среди положительных мнений клиенты в основном отмечают тот факт, что здесь можно получить в ипотеку сумму больше, нежели в другом коммерческом банке, правда, при этом стоит учитывать, чтобы более тщательно проверяет в кандидатуру на платежеспособность и финансовую состоятельность.

Читайте еще: криптовалют по капитализации

Положительные отзывы заемщиков также связаны с выгодными условиями кредитования, лояльными процентами и дополнительными возможностями.

Также нельзя не отметить, что пользователи интернета зачастую выражают благодарность сотрудникам банка за внимательное отношение к проблемам клиента, за высокую степень квалификации и доброжелательное отношения к заемщикам.

Банк Зенит: военная ипотека 2019 и онлайн калькулятор

Ипотеку для военнослужащих, являющихся участниками НИС, можно оформить только в уполномоченных банках-партнерах. Среди партнеров программы Банк Зенит – военная ипотека представлена в виде пяти ипотечных продуктов с привлекательными условиями. Рассмотрим параметры кредитования и имеющиеся нюансы подробнее.

Условия военной ипотеки в Банке Зенит

В настоящее время военнослужащий, обратившийся за ипотечным займом, имеет возможность выбора среди следующих программ кредитования:

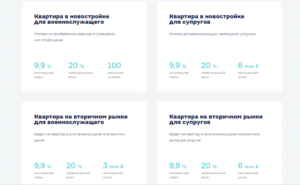

- «Квартира в новостройке для военнослужащего»;

- «Квартира в новостройке для супругов»;

- «Квартира на вторичном рынке для военнослужащего»;

- «Квартира на вторичном рынке для супругов»;

- рефинансирование.

Ключевые условия первых четырех продуктов заключаются в следующем:

- процентная ставка – 9,9% в год (фиксируется на весь срок кредитования);

- срок возврата долга – от 1 года и до достижения заемщиком возраста 45 лет;

- доля первоначального взноса – не менее 20% от рыночной цены приобретаемой недвижимости.

Приобрести в рамках военной ипотеки клиент сможет только квартиру в аккредитованном доме, которая соответствует требованиям в отношении расположения, наличия необходимых коммуникаций, инфраструктуры, года постройки и т.д.

ВАЖНО! Первый взнос оплачивается военным либо за счет государственных средств, накопленных на индивидуальном счете, либо за счет собственных сбережений.

Максимальная сумма по военной ипотеке в Банке Зенит

Предельная величина заемных средств по программе кредитования для военнослужащих зависит от выбранного продукта. Так, по кредиту для одного военного сумма не может превышать 2,5 миллионов рублей. Если заемщиками выступают одновременно оба супруга, состоящие на службе в Российской армии, то размер займа будет ограничен 5 миллионами рублей.

Дополнительно в Банке Зенит клиентам предоставляется возможность увеличения максимальной суммы до 3 миллионов рублей по программам для военнослужащего и до 6 миллионов рублей для супругов.

Такое увеличение возможно за счет разницы между величиной ежемесячного платежа и размером платежа за счет целевого жилищного займа (выделяется государством), которую погашает военнослужащий самостоятельно за счет собственных накоплений.

Различий в сумме для вторичного и первичного рынка недвижимости нет.

Ипотечный калькулятор банка Зенит

Так как условия кредитования для военных максимально понятны и известны еще до подачи ипотечной заявки, воспользоваться наглядным калькулятором можно на этапе выбора банка и программы. Делать такие подсчеты рекомендуется по 3-5 уполномоченным банкам, чтобы сравнить полученные результаты и выбрать наиболее выгодный.

Наш ипотечный калькулятор позволяет получить всю необходимую информацию по предстоящей кредитной нагрузке, чтобы здраво оценить свои финансовые возможности.

Простой интерфейс инструмента будет интуитивно понятным для любого пользователя. Для получения итоговой таблицы потребуется ввести ключевые параметры по оформляемому займу:

- сумму заемных средств;

- срок погашения задолженности;

- процентную ставку;

- долю первоначального взноса (% от стоимости приобретаемого жилья).

В конечном итоге заемщик увидит таблицу с разбивкой суммы ежемесячного платежа на основной долг и начисленные проценты, с уровнем минимального дохода и итоговой переплатой за весь период кредитования.

Также имеется возможность представления таких сведений в наглядном графичном виде.

Как оформить военную ипотеку в Банке Зенит

Процесс оформления кредита на покупку жилплощади для военнослужащего осуществляется в следующей последовательности:

- Получение свидетельства участника НИС, дающего право на получение льготного займа.

- Выбор квартиры из перечня аккредитованных объектов (такой список можно получить напрямую у банковского консультанта или посмотреть на официальном сайте кредитного учреждения).

- Подача кредитной заявки в Банк Зенит и ожидание вынесения итогового решения.

- При получении положительного ответа – подписание кредитного договора и договора целевого жилищного займа.

- Заключение договора купли-продажи с продавцом недвижимости.

- Согласование сделки с Росвоенипотекой.

- Перечисление суммы первого взноса (в большинстве случаев сумма оплачивается из накопленных на индивидуальном счете в течении нескольких недель).

- Госрегистрация сделки в Россреестре и внесение в систему отметки о наличии обременении объекта.

- Перевод остатка средств по кредиту продавцу жилья (безналично на его банковский счет).

Ипотечная сделка по военной ипотеке заключается с участием трех сторон:

- заемщика-военнослужащего;

- банка-кредитора;

- ФГКУ «Росвоенипотека».

Последнее ведомство занимается процедурой контроля законности всех действий, а также сбором необходимых документов, заявлений и полномочиями на перечисления бюджетных средств.

ОБРАТИТЕ ВНИМАНИЕ! Итоговые сроки получения кредита по программе военной ипотеки могут существенно различаться по регионам, военным подразделениям и выбранным объектам недвижимости. В среднем, вся процедура не может занимать менее 1 месяца.

Документы

Банк Зенит не предъявляет строгих требований в отношении подаваемого комплекта документов для ипотечной сделки. При соответствии обозначенным ограничениям клиент предоставляет только российский паспорт и свидетельство участника накопительно-ипотечной системы.

Дополнительно банк может затребовать у военнослужащего ИНН, СНИЛС, водительское удостоверение, документы о доходе. На практике это бывает редко. Так как военная ипотека максимально прозрачна и все необходимые данные о заемщике, банк может легко проверить, никаких сверхтребований и их документальных подтверждений банк не предъявляет.

Свидетельство участника НИС – это главная гарантия того, что человек состоит на службе у государства более трех лет и получает на свой счет сумму ежегодного взноса.

Страхование

Для военной ипотеки в Банке Зенит обязательным является только имущественное страхование приобретаемого жилья на предмет повреждений и риска утраты. Так как кредитование военнослужащих обладает максимальной прозрачностью, а сами заемщики ежегодно проходят подробную медицинскую комиссию и обследование, то страхование жизни и здоровья оформляется только по желанию.

Страховая премия оплачивается после заключения кредитного договора с ее ежегодным продлением. Подобные расходы нужно учитывать и закладывать в дополнительные издержки заблаговременно. Сумма страхового полиса оплачивает за собственный счет военного.

Оплата и досрочное погашение

Погашение задолженности осуществляется по графику ежемесячными равными (аннуитетными) платежами, распределенными на весь срок кредитования. Если заемщику была выдана увеличенная сумма займа по договоренности с банком и Росвоенипотекой, то погашать разницу между суммой текущего месячного платежа и платежа по ЦЖЗ будет оплачивать сам клиент за счет собственных средств.

По согласованию с кредитором военный имеет право закрыть кредит досрочно, без штрафов и комиссий. Досрочное погашение осуществляется исключительно путем внесения личных накоплений.

Для такой процедуры потребуется написать заявление на имя руководителя соответствующего подразделения кредитной организации, в котором необходимо обозначить день оплаты и вносимую сумму. Разрешено как частичное досрочное погашение, так и полный расчет по кредитному договору.

Рефинансирование военной ипотеки в Банке Зенит

Ипотечное кредитование для военнослужащих подразумевает не только покупку жилья, но и рефинансирование действующего займа в стороннем банке. Рассмотрим условия такой программы подробнее.

Требования к кредиту

Рефинансируемый займ должен соответствовать следующим основным требованиям со стороны банка-кредитора:

- Валюта по кредитному договору – российские рубли.

- Отсутствие просроченной задолженности не только на дату подачи заявки, но и ранее.

- Кредит должен быть оформлен только по программе «Военная ипотека» в любом банке, расположенном в регионе присутствия Банка Зенит.

- На дату подачи ипотечной заявки к заемщику не должно быть выставлено требование от текущего кредитора о необходимости досрочного погашения долга.

- Для кредитов, оформленных с целью покупки квартиры на этапе возведения, рефинансирование допустимо только после получения права собственности на эту недвижимость.

Требования к заемщику по военной ипотеке в банке Зенит

Заемщик, состоящий на службе в РА, подающий заявление на переоформление военной ипотеки, должен подходить по следующим ограничениям и требованиям:

- наличие российского гражданства;

- постоянная прописка в регионе присутствия банка;

- отсутствие испорченной кредитной историей;

- участие в НИС более 3 лет;

- соответствие возрастным ограничениям.

Банк Зенит является одним из аккредитованных государством участником программы реализации военной ипотеки на территории РФ. Оформить займ в нем можно как на одного военнослужащего, так и на супругов, проходящих службу в Российской армии. Условия кредитования вполне привлекательны: можно получить до 6 миллионов под 9,9% годовых с внесением первого взноса от 20%.

Подробнее банки по военной ипотеке и максимальная сумма по военной ипотеке в этом году рассмотрены далее.

Процедура оформления военной ипотеки и получение НИС достаточно сложна. Рекомендуем записаться на бесплатную консультацию к специалисту, чтобы получить квалифицированную помощь. Просто оставьте заявку в специальной форме на нашем сайте у онлайн-консультанта.

Ждем ваши вопросы и будем рады оценке статьи.

Военная ипотека от Банка Зенит

ВоенГарант

ПрограммаИпотечное кредитование Банк ЗЕНИТ

ПрограммаПервичный рынокнедвижомости. Акция

“Ипотека без строховки”

ПрограммаПервичный рынокнедвижомости. Акция

“Ипотека без строховки”

Для получения свидетельства участника НИС и покупки жилья по военной ипотеке нужно:

- написать рапорт на имя командира части.

- Дождаться свидетельство участника НИС с указанием накопительного счета и идентификационного номера в реестре (процесс занимает от 1,5 до 6 месяцев, поэтому мы боремся за отмену свидетельств.

- Выбрать недвижимость.

- Определиться с кредитной программой банков, работающих с военной ипотекой.

- Открыть счет в банке на имя военнослужащего, на который переводятся деньги с накопительного счета.

- Заключить трехсторонний договор ЦЖЗ (целевой жилищный займ) — заключается между военнослужащим, «Росвоенипотекой» и банком.

- Заключить кредитный договор.

- Заключить договор купли-продажи (в случае вторичного рынка) или договор долевого участия (в случае новостроек).

- Получить документы на жилье.

Необходимые документы:

- анкета-заявление для банка;

- копия свидетельства участника НИС;

- копии всех страниц паспорта;

- в случае представления военного других лицом — нотариально заверенная доверенность и копии страниц паспорта представителя;

- свидетельство о заключении или расторжении брака или нотариально заверенный документ о семейном статусе для холостых;

- удостоверение военнослужащего.

В банковской группе Зенит объединены ведущие финансовые учреждения Российской Федерации: ОАО «Липецккомбанк», «Девон-Кредит», ООО КБ «Сочигазпромбанк», а также банк в Тульской области. Представительства банков Зенит находятся в 23 российских регионах, а количество торговых точек насчитывают 150 отделений.

+

Одним из ключевых направлений деятельности финансовой группы Зенит, помимо работы с корпоративными клиентами, а также деятельности в инвестиционной сфере и на межбанковском уровне, является предоставление доступных и качественных условий ипотечного кредитования военнослужащим.

Программа ипотеки для военных действует на базе взаимодействия кредитного учреждения с Федеральным управлением накопительно-ипотечной программы обеспечения жилья военных.

По актуальному законодательству, каждый член программы имеет именной счет, который каждый год пополняется в соответствии с законом РФ. Средства, которые были накоплены в течение 3-х лет и больше вносятся при оформлении военной ипотеки в банке Зенит в качестве первого взноса.

Компания ВоенГарант в Москве предоставляет бесплатную помощь всем военным в оформлении ипотечного кредита. У нас вы можете получить любую консультацию или решить возникшую проблему. Кроме того, мы даем своим клиентам скидку на любые объекты недвижимости, представленные застройщиком на сайте.

Правила получения ипотечного кредита

Среди ключевых условий предоставления военной ипотеки банком Зенит выделяются:

- кредит может быть выдан только в рублях Российской Федерации и до момента достижения военнослужащим максимального возраста пребывания на службе.

- Первоначальный взнос является обязательным и составляет 20% от суммарной стоимости недвижимого объекта.

- Максимальная сумма займа составляет 2,3 миллиона рублей. Если объект недвижимости находится в ЖК Sampo от застройщика ООО «Микрорайон Кантри» (Московская область, Истринский муниципальный район), то сумма займа увеличивается до 3 миллионов рублей.

- Военная ипотека от банка Зенит подразумевает наличие процентной ставки 11,5% и 9%, если объект недвижимости находится в ЖК Sampo.

- Досрочное погашение возможно без ограничений.

- За выдачу займа действует комиссия.

- Тип страхования займа: имущественное.

Условия участия в программе

ВоенГарант напоминает, что для участия в программе кредитования важны следующие критерии:

- возраст от 22 лет.

- постоянная регистрация в РФ.

- регистрация в НИС, присутствие свидетельства на право оформления жилищного кредита для военных.

- только положительная кредитная история.

Если у вас остались вопросы об условиях программы военной ипотеки от банков Зенит, максимальной сумме кредита для военнослужащих или вас интересуют иные подробности, обращайтесь к представителям ВоенГарант в Москве. Мы с готовностью ответим на все вопросы о сумме кредита, стоимости жилья для военнослужащих, правовых нормах и предоставим приятную скидку на покупку недвижимости от застройщика!

ВоенГарант — ваш надежный партнер!

x

Заявка в банк

После отправки заявки:

- на вашу почту придет анкета от банка, распечатайте ее, заполните и сделайте скан;

- сделайте скан свидетельства участника НИС;

- сделайте скан паспорта;

- отправьте сканы ваших документов и заполненной анкеты на электронную почту специалиста банка, которую вы найдете в письме с анкетой;

- дождитесь звонка специалиста банка или свяжитесь с ним сами, по указанному в письме с анкетой телефону

Заявка в Газпромбанк

После отправки заявки:

- на вашу почту придет анкета от банка, распечатайте ее, заполните и сделайте скан;

- сделайте скан свидетельства участника НИС;

- сделайте скан паспорта;

- отправьте сканы ваших документов и заполненной анкеты на электронную почту специалиста банка, которую вы найдете в письме с анкетой;

- дождитесь звонка специалиста банка или свяжитесь с ним сами, по указанному в письме с анкетой телефону

Заявка в Газпромбанк

После отправки заявки:

- на вашу почту придет анкета от банка, распечатайте ее, заполните и сделайте скан;

- сделайте скан свидетельства участника НИС;

- сделайте скан паспорта;

- отправьте сканы ваших документов и заполненной анкеты на электронную почту специалиста банка, которую вы найдете в письме с анкетой;

- дождитесь звонка специалиста банка или свяжитесь с ним сами, по указанному в письме с анкетой телефону

Заявка в Газпромбанк на ипотеку

После отправки заявки:

- на вашу почту придет анкета от банка, распечатайте ее, заполните и сделайте скан;

- сделайте скан свидетельства участника НИС;

- сделайте скан паспорта;

- отправьте сканы ваших документов и заполненной анкеты на электронную почту специалиста банка, которую вы найдете в письме с анкетой;

- дождитесь звонка специалиста банка или свяжитесь с ним сами, по указанному в письме с анкетой телефону

Заявка в Абсолютбанк на ипотеку

После отправки заявки:

- на вашу почту придет анкета от банка, распечатайте ее, заполните и сделайте скан;

- сделайте скан свидетельства участника НИС;

- сделайте скан паспорта;

- отправьте сканы ваших документов и заполненной анкеты на электронную почту специалиста банка, которую вы найдете в письме с анкетой;

- дождитесь звонка специалиста банка или свяжитесь с ним сами, по указанному в письме с анкетой телефону

Скидка на новостройки от застройщика

Скидка от агенств на вторичку

Бесплатная консультация юристов

Чтобы отправить форму войдите на сайт

или зарегистрируйтесь