Акции по кредитам Сбербанка 2019: низкий процент по займам

Акция по снижению ставок кредитов в Сбербанке в 2019 году

Сбербанк продлил акцию по «Потребительскому кредиту без обеспечения», снизив минимальную ставку для ряда диапазонов сумм кредита. Акция распространяется на кредиты от 300 000 рублей и действует для всех категорий клиентов.

Максимальное снижение по сравнению с базовыми условиями составило 1%. Новая минимальная ставка в рамках акции составляет 11,9% (ранее — 12,9%). Ставки на кредиты до 300 тысяч рублей остались в прежнем диапазоне — от 13,9 до 19,9%.

Подать заявку на потребительский кредит со сниженной процентной ставкой без обеспечения можно в отделении банка, в веб-версии интернет-банка и мобильном приложении «Сбербанк Онлайн» до 1 июля 2019 года.

Кроме этого банк вернул возможность получения займов с поручителями. Они доступны молодежи с 18 лет и пенсионерам до 80 лет. На них также распространяется акция по снижения ставок, действующая до 1 июля.

Впрочем, подобные условия предлагают и другие банки и клиенты могут обратиться в другие кредитные организации.

Корреспонденты Агентства деловой информации ТОП-РФ.ру насчитали не меньше десятка банков, которые выдают потребительские кредиты по низкий процент, причем с высокой вероятностью одобрения заявки. Их список с основными условиями кредитования и возможностью подачи онлайн-заявки можно посмотреть здесь.Но если вы твердо намерены обратиться именно в СБ РФ, то корреспонденты ТОП-РФ.ру расскажут о действующих на данный момент условиях кредитования, а также пояснят, как получить низкую ставку по кредиту в Сбербанке при сегодняшних обстоятельствах.

Условия кредитования в Сбербанке на сегодняшний день

Акция по снижению ставок в Сбербанке действует до 1 июля и распространяется на кредиты без обеспечения и под поручительство. Начнем с первого.

1. Акция по кредиту Сбербанка без обеспечения

Общие условия займов без обеспечения сегодня следующие:

| Цель | на цели личного потребления |

| Валюта | Рубли РФ |

| Мин. сумма | 30 000 рублей |

| Макс. сумма | 5 млн для зарплатных клиентов3 млн — для других заемщиков |

| Срок | от 3 месяцев до 5 лет |

| Комиссия за выдачу | отсутствует |

| Обеспечение | не требуется |

Смотрите также, какие проценты по кредитам сегодня дает банк ВТБ >>

Ставки по кредитам в Сбербанке без поручителей

Процентные ставки займа Сбербанка для физических лиц без обеспечения сегодня зависят от суммы и срока. Кроме этого, некоторые преференции имеют зарплатные клиенты и пенсионеры, получающие выплаты на карту СБ РФ.

Базовые условия

| Сумма, руб. | Ставка |

| до 300 000 | от 14,9% до 19,9% |

| от 300 000 до 1 млн | от 12,9% до 16,9% |

| от 1 млн | от 12,9% до 13,9% |

Рассчитайте ежемесячный платеж на кредитном калькуляторе >>

Специальные условия, если вы получаете зарплату или пенсию на счет в Сбербанке

| Сумма, руб. | Ставка |

| до 300 000 | от 13,9% до 19,9% |

| от 300 000 до 1 млн | от 11,9% до 16,9% |

| от 1 млн | от 11,9% до 12,9% |

.

2. Акция по кредиту в Сбербанке с поручителем

Сразу отметим, что особенность этого потребительского займа состоит в том, что его могут получить молодые люди в возрасте от 18 до 21 года и пенсионеры от 60 до 80 лет (на момент полного расчета с банком). А поручитель должен быть старше 21 года и моложе 70 лет. Общие условия займов с поручителем сегодня следующие:

| Цель | на цели личного потребления |

| Валюта | Рубли РФ |

| Мин. сумма | 30 000 рублей |

| Макс. сумма | 3 млн рублей |

| Срок | от 3 месяцев до 5 лет |

| Комиссия за выдачу | отсутствует |

| Обеспечение | поручительство физических лиц |

Смотрите, какие проценты по кредитам дает банк Русский Стандарт >>

Ставки по кредитам в Сбербанке с поручителем

Процентные ставки займа Сбербанка для физических лиц под поручительство сегодня также зависят от суммы и срока. Кроме этого, некоторые льготы имеют зарплатные клиенты и пенсионеры, получающие выплаты на карту СБ РФ.

Специальные условия, если вы получаете зарплату или пенсию на счет в Сбербанке

| Сумма, руб. | Ставка |

| до 300 000 | от 12,9% до 19,9% |

| от 300 000 до 1 млн | от 11,9% до 16,9% |

| от 1 млн | 11,9% |

Базовые условия

| Сумма, руб. | Ставка |

| до 300 000 | от 13,9% до 19,9% |

| от 300 000 до 1 млн | от 12,9% до 16,9% |

| от 1 млн | 12,9% |

Ставки действительны в период акции до 1 июля 2019 года!

.

Сравните:

— Займы под выгодные проценты в Почта Банке >>

— Проценты по кредитам для физических лиц в Альфа-Банке >>

.

Как сегодня получить низкий процент по кредиту в Сбербанке

Как видим минимальную ставку по кредиту Сбербанка в 11,9% годовых сейчас могут получить далеко не все. А только те, кто:

1. получает зарплату или пенсию на карту Сбербанка.

2. будет оформлять потребительский займ суммой от 1 млн рублей.

3. будет оформлять потребительский займ суммой от 300 000 до 1 млн рублей. Но в этом случае, как мы видим, ставка колеблется в диапазоне от 11,9% до 16,9%. Шанс получить минимальные 11,9 % не велик. Ставка определяется для каждого клиента индивидуально. И ее размер зависит от самых разных критериев: кредитной истории заемщика, его дохода, места работы и др.

КСТАТИ!

Если вы не можете получить минимальную ставку по займу без обеспечения, то обратите внимание за другую кредитную программу Сбербанка: Нецелевой кредит под залог недвижимости. Процент там может быть ниже. Подробнее >>

Расчет кредита Сбербанка под низкий процент

Теперь давайте посчитаем, сколько денег придется платить банку ежемесячно, если взять кредит по минимальной на сегодня базовой ставке 12,9% годовых. Предположим, вам одобрили 1 миллион рублей. Размер ежемесячного платежа будет зависеть от срока займа и составит следующую величину.

| Срок | Ежемесячный платеж |

| 1 год | 89 270 руб. |

| 2 года | 47 495 руб. |

| 3 года | 33 646 руб. |

| 4 года | 26 778 руб. |

| 5 лет | 22 702 руб. |

Суммы, как видим, не маленькие. А потому, прежде чем брать кредит на крупную сумму, сто раз взвесьте все «за» и «против». Постарайтесь реально оценить свои финансовые возможности. И если хоть чуть-чуть сомневаетесь, в том, что сможете погашать займ точно в срок, то лучше не берите!

Узнать подробнее о потребительских займах в Совкомбанке →

Кредитный онлайн-калькулятор Сбербанка России — 2019

Рассчитать сумму ежемесячного платежа по потребительскому кредиту поможет Кредитный калькулятор Сбербанка.

Кредитный калькулятор предоставлен сайтом calcus.ru

Как оформить кредит Сбербанка под низкий процент

Способы оформления сегодня зависят от того, какой кредит вы берете — с поручителем или без. Потребительский займ без обеспечения можно оформить несколькими способами:

Онлайн. Для этого надо зарегистрироваться в Сбербанк Онлайн и оформить заявку там.

В офисе. Для этого надо обратиться в отделение Сбербанка по месту регистрации. Поблажку имеют только зарплатные клиенты. Физическим лицам, получающим зарплату / пенсию на счет в Сбербанке, кредиты предоставляются в подразделении банка, независимо от места регистрации на территории РФ.

А вот кредит под поручительство физических лиц можно оформить только в отделении Сбербанка.

Срок рассмотрения кредитной заявки может составлять от нескольких часов до нескольких дней в зависимости от категории клиента.

Те, кто получает зарплату на счет в Сбербанке, получат ответ в течение 2 часов со дня предоставления в банк полного пакета документов. В остальных случаях срок рассмотрения кредитной заявки может составлять 2 рабочих дня.

Если ваша заявка будет одобрена, то вы получите деньги единовременно в безналичном порядке. Их перечислят на счет вашей дебетовой банковской карты.

Узнать подробнее о кредитах Райффайзенбанка →

Кто может взять кредиты Сбербанка

На получение потребительского кредита в Сбербанке без поручителей могут претендовать физические лица, которые соответствуют требованиям банка к заемщикам. Они следующие:

1. Возраст на момент предоставления кредита:

- — не менее 18 лет, если получаете зарплату или пенсию на счет в Сбербанке

- — не менее 21 года — для других заемщиков

2. Возраст на момент возврата кредита по договору:

3. Стаж работы:

- — не менее 3 месяцев на текущем месте работы — для клиентов, получающих зарплату или пенсию на счет в Сбербанке. Для работающих пенсионеров, получающих пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

- — не менее 6 месяцев на текущем месте работы при общем трудовом стаже не менее 1 года за последние 5 лет — для клиентов, не получающих зарплату на счет в Сбербанке.

Потребительский займ под поручительство физических лиц могут получить молодые люди в возрасте от 18 до 21 года и пенсионеры от 60 до 80 лет (на дату погашения кредита). А поручитель должен быть старше 21 года и моложе 70 лет. Требования к стажу по этой программе кредитования такие же.

Смотрите также ставки по кредитам в Россельхозбанке >>

Документы на кредит Сбербанка

Перед обращением в банк за деньгами и заемщику, и поручителю (если он имеется) надо собрать целый пакет справок и документов. Требуется подтверждение личности, финансовой состоятельности и трудовой занятости. Для большинства клиентов перечень документов может быть следующим:

- 1. Паспорт РФ с отметкой о регистрации;

- 2. Копию трудовой книжки;

- 3. Справку 2-НДФЛ за последние 6 месяцев или справку по форме банка.

Если по каким-либо причинам вы не можете предоставить именно эти документы, например, у вас трудовой книжки или справки 2-НДФЛ, то их можно заменить другими. Документам для получения кредита Сбербанка для физических лиц у нас посвящена целая статья. С ней можно ознакомиться здесь.

Надо отметить, что при подтверждении финансовой состоятельности банк может учесть доходы не только с основного места работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и ряд других выплат.

Узнать подробнее о займах в банке Ренессанс Кредит →

Проценты по кредитам меняет не только Сбербанк

В 2019 году процентные ставки по кредитам обновил не только Сбербанк – это общая тенденция на рынке. Повышают процентные ставки по кредитам и другие банки.

Напомним, самый низкий процент по кредиту, как правило, могут получить зарплатные клиенты банка, а также те, кто предоставит в залог какое-либо имущество.

Контакты для справок и консультаций

Подробнее о процентных ставках и условиях потребительских займов в рамках акции по кредитам Сбербанка узнавайте на официальном сайте www.sberbank.ru или в отделениях Банка.

Телефоны: 900, +7 495 500-55-50.

Генеральная лицензия ЦБ РФ № 1481. Информация не является публичной офертой.

Стоит ли покупать акции Сбербанка под дивиденды в 2019 году

Инвестпривет, друзья! 24 мая 2019 года состоялось общее годовое собрание акционеров Сбербанка. На нем акционеры утвердили размер дивидендов банка за 2018 год. Он оказался рекордным – 16 рублей на акцию – и сразу спровоцировал рост котировок. Стоит ли покупать акции самого крупного банка страны и какие вообще последние новости относительно дивидендов Сбербанка – разбираемся вместе.

Что произошло: новости + отчетность

Еще в апреле Правление Сбербанка заявило о том, что планирует увеличить размер дивидендов за 2018 год за счет неплохой прибыли. Собрание акционеров только утвердило размер рекомендуемых дивидендов по акциям Сбербанка. И по обыкновенным, и по привилегированным акциям банк заплатит 16 рублей дивидендов.

Фактически это выплата дивидендов Сбербанка за 2018 год. Наш любимый «зеленый банк» за прошлый год получил 832 млн рублей чистой прибыли. По сравнению с предыдущим годом прибыль увеличилась на 11%. И это не предел. В 2020 году Греф обещал 1 трлн прибыли. Как будет – покажет время.

Если интересно, вот еще цифры из пресс-релиза:

- прибыль на обыкновенную акцию повысилась на 15,4% и составила 38,13 рублей;

- рентабельность капитала достигла значения в 23,1%;

- чистые комиссионные доходы составили 445,3 млрд рублей (+18,1%).

В целом активы банковской группы достигли значения в 31,2 трлн рублей, т.е. плюс 15,4% по отношению к началу года. В основном это кредиты физическим и юридическим лицам.

Значительно увеличился объем выданной ипотеки, в том числе по госпрограмме. На 80% увеличилось число выданных полисов накопительного и инвестиционного страхования жизни. В целом сегмент ИСЖ и НСЖ в 2018 году вырос – люди стали больше думать о своем будущем.

Вот еще немного инфы с Банки.ру:

В целом рынок уже учет позитивные новости относительно дивидендов Сбербанка (ожидался и хороший отчет, и увеличение дивидендов), поэтому котировки акций банка после ГОСА особо не выросли. Но на графике видно, что в предыдущие дни на слухах котировки выросли.

Размер дивидендов

Как я уже писал выше, размер дивидендов Сбербанка в 2019 году по итогам 2018 года составил 16 рублей на одну акцию (причем, что обычку, что преф).

По МСФО банк заработал 832 млн рублей прибыли, и на выплату дивидендов Сбербанком было направлено 43,5% от чистой прибыли, т.е. 361,92 млн рублей (или 46,2% прибыли по РСБУ). В прошлом году, для сравнения, на выплату было направлено только 36% от прибыли по МСФО.

А вообще, Сбербанк планирует довести выплату до 50% по МСФО. Учитывая, что Правление нацелено на увеличение объемов прибыли, то дивиденды могут вырасти еще значительней.

Справочно: текущая дивидендная политика Сбербанка была принята в 2017 году, ее продолжительность – 3 года. Политика предусматривает последовательное увеличение дивидендов до уровня 50% от прибыли по МСФО. Ключевое условие – к 2020 году по стандарту Базель III уровень достаточности базового капитала составит 12,5%.В принципе, и ключевое, и дополнительные условия выполняются, так что дивидендная политика, скорее всего, будет реализована.

По сравнению с прошлыми годами размер дивидендов растет. Нынешняя выплата – рекордная по размеру.

Как получить дивиденды Сбербанка

Сейчас обыкновенная акция Сбербанка стоит 229,3 рубля. Но одну акцию купить нельзя – они продаются лотами. В одном лоте 10 акций банка. Следовательно, если вы хотите купить акции Сбербанка под дивиденды, то учитывайте, что количество приобретаемых акций должно быть кратно 10-ти.

Таким образом, минимальная цена к покупке – 2293 рублей. При размере дивидендов Сбербанка в 2019 году 16 рублей на одну штуку, можно заработать 160 рублей прибыли, или 6,98% прибыли.

Привилегированная акция Сбербанка стоит 200,9 рублей, минимальная сумма к покупке – 2009 рублей, дивидендная доходность – 7,96%.

Какую акцию купить – обыкновенную или привилегированную – я объяснял в этой статье. При прочих равных лучше выбрать префы – они дешевле и доходней. Но если хотите ать – берите обыкновенную.

Кстати, учтите, что при получении дивов вам придется заплатить НДФЛ с прибыли, это 13%. Следовательно, реальный размер дивидендов составит 13,92 рубля на одну акцию. Если брокер является налоговым агентом (а в 95% это именно так) он сразу удержит налог. Если нет – придется платить самим.

Чтобы получить дивиденды, вам нужно успеть купить акции Сбербанка до 10 июня 2019 года. Закрытие реестра произойдет 13 июня.

Приобрести акции можно через любого брокера, например, Тинькофф Инвестиции.

Новая дивидендная политика Сбербанка: что изменится

Пересказывая последние новости относительно дивидендов по акциям Сбербанка, я уже частично затрагивал этот вопрос. В намерения Грефа входит довести в 2020 году чистую прибыль до 1 млрд рублей и увеличить коэффициент выплат акционерам до 50% по МСФО. В 2019 году прогнозируемая прибыль – 900 млн рублей и выплата на уровне 40-45% по МСФО.

С учетом вышесказанного можно спрогнозировать, что в 2019 году мы получим в виде дивидендов 20-21 рубль на одну акцию Сбербанка, а в 2020 – порядка 23-25 рублей.

Кроме того, Греф не исключил, что в новой дивидендной политики, которую представят в 2020 году и которая будет действовать с 2021 года, появятся квартальные или промежуточные выплаты. Это, естественно, тоже подстегнет котировки акций банка, ведь чаще получать дивиденды интересней, чем раз в год.

Байбек, сплит или SPO пока не планируются.

Стоит ли сейчас покупать акции Сбербанка

Краткий ответ: да, покупать стоит.

А теперь подробнее. Причин для покупки акций именно сейчас множество:

- планируется увеличение дивидендов по акциям в течение последующих нескольких лет;

- Сбербанк уверенно растет, и каких-то реально солидных конкурентов на банковском рынке у него нет (даже Альфа-Банк, ВТБ и Тинькофф по сравнению с ним ни разу не гиганты, а все их технологические новинки зеленый банк перенимает на раз-два);

- если Набиуллина продолжит зачистку банковского сектора, то всё больше клиентов будут предпочитать крупные и надежные банки, в том числе Сбербанк;

- банк пользуется поддержкой государства;

Греф превращает Сбербанк в технологическую компанию, а не просто в большой банк – в структуру холдинга интегрируются новые компании, разрабатываются новые технологические решения – биометрия, цифровизация, облачные технологии, расширяется спектр доступных услуг – страхование, инвестиции, электронная коммерция.

Кстати, вот инсайд – Сбербанк активно взаимодействует с Яндексом, так что и к Яндексу тоже стоит присмотреться.

Если смотреть на мультипликаторы, то в своей среде Сбербанк не выглядит недооцененным, но до технологических компаний ему очень далеко. Например, мультипликатор Сбербанка P/E равен 6,3, в то время как в среднем по отрасли – 15. У Яндекса, к примеру – 16,54, Qiwi – 18,09.

Но среди российских банков Сбербанк обладает достаточно крупным P/E – у ВТБ он равен 2,86, а у «Санкт-Петербурга» – 3,11.Таким образом, на мой взгляд акции Сбербанка в 2019 году стоит брать не только ради дивидендов, но и просто потому, что они очень хороши. В целом банк недооценен относительно других технологических компаний, а на фоне «коллег» его финансовые результаты поражают (лучше него отчетность показал только Тинькофф, но тот тоже идет в сферу технологических компаний, а не просто банков).

Дивиденды Сбербанка составляют 16 рублей на акцию и в будущем будут только расти. Если купить акции банка по нынешней цене, то через несколько лет их дивидендная доходность вырастет. Также вырастут котировки, и можно будет произвести фиксацию прибыли. Кроме того, сейчас цена акций не завышена на новостях (новости уже отыгрались), а ближе к дате закрытия реестров котировки будут повышаться.

С другой стороны, если брать акции именно сейчас, то есть риск переплатить. Там же всё-таки будет дивидендный гэп, когда котировки упадут на размер дивидендов. И не факт, что цена вернется к прежнему значению так быстро, как вы ждете.

А вы как думаете? Стоит брать акции Сбербанка сейчас?

- Нет, куплю после дивидендного гэпа 41%, 37 37 — 41% из всех

- А я уже купил!

Акции в Сбербанке в 2019 году

Имея желание оформить выгодный заём, не спешите, сначала поинтересуйтесь, в каких финансовых учреждениях в настоящее время проходят акции по кредитам. Ведь, приняв участие в такой программе, вы сможете заключить договор на более лояльных по сравнению со стандартным банковским продуктом условиях. Сегодня практически в каждом крупном населённом пункте нашей страны открыты офисы кредитных организаций. В погоне за «своим» клиентом они устраивают различные акции. В результате армия реальных заёмщиков значительно возрастает. Акции в Сбербанке 2018 года наиболее популярны.Цель проводимых Сбербанком акций

Сбербанк, будучи коммерческой, пусть даже с государственным участием финансовой организацией, путём проведения акций стремится увеличить объём кредитного портфеля и таким образом получить дополнительную прибыль. «Сильного роста в сегменте кредитования физлиц в 2018 году не будет… – говорит зампред правления Сбербанка г-н Торбахов и продолжает: – Темпы роста будут выражаться в единицах процентов. Называть более точные цифры мы избегаем» Этот, скажем так, неоптимистичный прогноз полностью подтвердился: согласно статистическим данным, объём кредитного портфеля данной финансовой организации за первые 6 месяцев предыдущего года вырос на 2,12%, достигнув отметки 15 079 430 млн рублей. Немалую роль в этом сыграли проводимые акции в Сбербанке. Рассмотрим их подробнее.

По кредитам

Акционные предложения предоставляют возможность заёмщику сэкономить свои средства. Тем не менее, несмотря на рекламу в СМИ, по ТВ, СМС-рассылки и баннеры по городу, клиенты питают к специальным предложениям недоверие – обещания из рекламы могут стать реальностью лишь при немалом количестве дополнительных условий. И доля истины здесь есть. Однако необходимо понимать, что акции Сбербанка по кредитам в 2018 году направлены прежде всего на снижение процентной ставки. При этом требования к гарантии возврата ссуженных средств ужесточаются по сравнению со стандартными программами.

Кредиты потребительского типа

Стоит сказать, что Сбербанк в текущем году уже проводил акции по потребительским кредитам. В ходе такого мероприятия, стартовавшего 15 февраля и завершившегося 30 апреля, льготные условия распространялись на 2 банковских продукта: «Потребительский кредит под поручительство физлиц» и «Потребительский кредит без обеспечения». Чтобы получить представление о порядке цифр, присущих этим займам, ознакомьтесь со следующей таблицей:

ПрограммаКатегория заёмщикаСумма, рубли Клиент, получающий зарплату/ пенсию, открывший вклад в банке Прочие клиенты Минимальная Максимальная «Потребкредит под поручит-во физлиц» 12,9-16,9% при сроке 3-24 мес. 13,9-17,9% при сроке 3-24 мес. 300 тыс. 3 млн 13,9-17,9% при сроке 25-60 мес. 14,9-18,9% при сроке 25-60 мес. «Потребкредит без обеспечения» 13,9-17,9% при сроке 3-24 мес. 14,9-18,9% при сроке 3-24 мес. 300 тыс. 1,5 млн 14,9-18,9% при сроке 25-60 мес. 15,9-19,9% при сроке 25-60 мес. Конкретная сумма кредита устанавливается на основе анализа предоставленных в банк документов. Кстати, на соответствующей странице сайта Сбербанка можно найти доказательство правомерности тезиса об ужесточении правил выдачи акционных займов: «Банк оставляет за собой право изменять условия кредитования в одностороннем порядке». Однако, если заявка на получение займа будет подана до 15 октября 2017 года, ставка фиксируется на весь срок действия кредитного договора.До 31 января 2018 года льготное потребительское кредитование физлиц в данном финансовом учреждении представлено программой «Кредит по сниженной ставке». Сбербанк позиционирует её как потребительский заем по уменьшенной годовой плате, которая начинается от 12,5%. Чтобы получить средства по указанной ставке, необходимо подать заявку через сервис «Сбербанк Онлайн». При подаче заявления в банковскомотделении ставка начинается с 13,5% годовых.Из преимуществ данного продукта можно выделить:

- комиссионные сборы за оформление не взимаются;

- короткий срок принятия решения – от 2 часов;

- возможность погашения с помощью сервиса «Сбербанк Онлайн». Кстати в удалённом режиме можно инициировать процедуру получения подобной ссуды;

- досрочное погашение займа не сопровождается взиманием штрафов и комиссий.

С 17.07. по 31.10.2017 г.

в Сбербанке действует акция, предоставляющая возможность выиграть 200 тыс. рублей.

Самый выгодный вклад в Сбербанке на сегодня в 2019 году

Самый выгодный и доходный вклад в Сбербанке в 2019 году: читайте, как выбрать и открыть депозит с максимальной процентной ставкой.

Сбербанк, пожалуй, в первую очередь привлекает вкладчиков своей надежностью. Не секрет, что открытие вкладов физических лиц в Сбербанке – это один из самых надежных способов вложения денег в 2019 году. Сбербанк является крупнейшим банком России по объему вкладов физических лиц и занимает первое место в рейтингах по активам, наличию собственного капитала и многих других.

Открыть вклад Сбербанка можно не только в Москве, Санкт-Петербурге или другом крупном городе, но даже в небольших населенных пунктах, поскольку отделений банка очень много.

Конечно, многие мелкие банки предлагают вкладчикам более высокие проценты по вкладам физических лиц. Но и линейке депозитов Сбербанка в сегодня можно найти вклады с довольно высокими процентными ставками. Итак, рассмотрим, какой вклад самый выгодный в Сбербанке в 2019 году.

Самые высокие проценты по вкладам в Сбербанке 2019

Как и во многих банках, в Сбербанке есть вклады для обычных и премиальных клиентов. Конечно, последние немного выгоднее, но из-за большой первоначальной суммы депозита и ряда других требований оформить премиальные вклады может далеко не каждый. К ним мы вернемся ниже, а пока рассмотрим самые выгодные депозиты из базовой линейки, которые может открыть любой клиент.

Вклад Сбербанка с 1 февраля 2019 года «Лови выгоду»: условия и проценты

Вклады «Большие планы» и «Без паспорта» Сбербанка со ставкой 7,4%

Вклады Сбербанка для физических лиц в 2019 году на сегодня

Вклад Сбербанка «Лови выгоду» в 2019 году для физических лиц и пенсионеров

Это сезонное предложение. Как и большинство подобных промо-депозитов, «Лови выгоду» имеет повышенную процентную ставку, но весьма ограниченные возможности управления средствами на счете. Оформить его можно в отделении банка, через интернет или в банкомате только до 31 марта 2019 года.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного снятия денег без потери процентов.

Условия

- Срок: 5 мес., 1 год, 1 год 6 мес.;

- Валюта: Рубли;

- Сумма: от 50 000 рублей;

- Пополнение: не предусмотрено;

- Частичное снятие: не предусмотрено;

- Капитализация: не предусмотрена;

- Начисление процентов: в конце срока.

Процентные ставки

5 мес. 1 год 1 год 6 мес. 7,1 % 7,5 % 7,65 % 1. Самые выгодные депозиты из базовой линейки

Итак, чтобы оформить любой базовых вкладов в Сбербанке под самые высокие процентыпонадобится компьютер или телефон с подключенным Интернетом или хотя бы банкомат.

Это важно, поскольку при открытии депозита в отделении Сбербанка вкладчику предложат стандартные условия и процентные ставки вклада физических лиц.

А при открытии вкладов в интернет-банке «Сбербанк-Онлайн», банкомате или устройстве самообслуживания процентная ставка выше!

Вклады Сбербанка с повышенными процентными ставками для обычных клиентов в 2019 году носят названия: «Сохраняй ОнЛ@йн», «Пополняй ОнЛ@йн» и «Управляй ОнЛ@йн».

1.1. Вклад Сбербанка с повышенной процентной ставкой «Сохраняй ОнЛайн»

Это онлайн-вклад для надежного сохранения ваших сбережений и получения гарантированного дохода.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного снятия денег без потери процентов.

Условия вклада

- Срок: 1 мес. — 3 года

- Сумма: от 1 000 рублей / 100 долларов США

- Пополнение: не предусмотрено

- Частичное снятие: не предусмотрено

- Начисление процентов: ежемесячно. Начисляемые проценты можно снимать, а также перечислять на счет карты.

- Капитализация: предусмотрена. Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

Процентная ставка:

в рублях долларах евро от 4.20 до 5.75 % от 0,2 до 2,0 % — 1.2. Вклад «Пополняй ОнЛайн» Сбербанка в 2019 году

Пополняемый депозит для тех, кто предпочитает копить и регулярно откладывать свои средства, используя удобный и надежный интернет-банк Сбербанка.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного снятия денег без потери процентов.

Процентная ставка

в рублях долларах евро от 4.75 до 5.30 % от 0,4 до 1,6 % — 1.3. Вклад Сбербанка «Управляй ОнЛайн»

Онлайн-вклад для свободного управления денежными средствами с возможностью использовать часть средств без потери процентов.

(+) Плюс: есть возможность пополнения счета и частичного снятия денег без потери процентов.

(-) Минус: невысокая процентная ставка.

Самый выгодный вклад Сбербанка в 2019 году: как оформить

Чтобы открыть онлайн — вклад с повышенной ставкой надо подключить компьютер или телефон к Интернету, а затем:

- Войти в Сбербанк Онлайн и выбрать раздел «Вклады и счета».

- Выбрать пункт меню «Открытие вклада».

- Ознакомиться с условиями размещения средств, выбрать подходящий вклад и нажать: «Продолжить».

- Заполнить заявку: выбрать счет списания, сумму зачисления и срок вклада.

- Нажать: «Открыть».

2. Самые выгодные депозиты для премиальных клиентов

Депозиты Сбербанка для премиальных клиентов еще более выгодные, чем онлайн – вклады. Но, к сожалению, открыть их могут далеко не все. Оформить эти особые депозиты могут только владельцы пакета услуг «Сбербанк Премьер» / «Сбербанк Первый».

Основные условия их (возможность пополнения, снятия, начисление процентов и т.д.) такие же как у их аналогов из базовой линейки. Различия только в минимальной сумме первого взноса и процентных ставках.

2.1. Вклад «Особый Сохраняй»

Вклад с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер»/«Сбербанк Первый».

Основные условия

- Срок: от 1 месяца до 3 лет

- Сумма: от 700 000 рублей / 50 000 долларов.

- Без пополнение

- Без частичного снятия

2.2. Вклад «Особый Пополняй»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер»/«Сбербанк Первый».

Как оформить выгодные премиальные депозиты Сбербанка

В первую очередь требуется стать премиальным клиентом банка. Для этого надо оформить пакет услуг «Сбербанк Премьер» или «Сбербанк Первый», которые, кстати, позволяют не только открывать вклады на особых условиях, но и дают клиентам целый ряд других преимуществ. Чтобы бесплатно пользоваться премиальным пакетом услуг надо держать на счетах в Сбербанке более 1,5 млн рублей.

Сама же процедура оформления особых депозитов такая же, как и у вкладов из базовой линейки, описанная выше. Открыть премиальные депозиты можно и в отделении банка, и онлайн через Интернет.

Условия досрочного расторжения вкладов Сбербанка

В любой непредвиденной ситуации, если клиентам потребуются деньги раньше срока окончания вкладов, их всегда можно получить.

Досрочное расторжение депозитов групп «Сохраняй», «Пополняй» и «Управляй» осуществляется на следующих условиях:

1. По вкладам на срок до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. По депозитам на срок свыше 6 месяцев:

- в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых;

- по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Сбербанком по данному виду вкладов на дату открытия (пролонгации) депозита.

При досрочном расторжении депозитов проценты пересчитываются без учета ежемесячной капитализации!

Самый выгодный вклад в Сбербанке на сегодня в 2019 году. Выводы

Судя по величине процентной ставки, самым выгодным вкладом Сбербанка (помимо сезонных депозитов) является «Сохраняй ОнЛ@йн» для обычных физлиц или «Особый Сохраняй» для премиальных клиентов. Но их нельзя пополнять!

А значит, если вы намерены откладывать деньги, то наиболее предпочтительным для вас будет оформление депозита с повышенной ставкой «Пополняй ОнЛ@йн» или «Особый Пополняй». Но деньги нельзя будет снимать без потери процентов!

А значит, если вы планируете в любое время забрать часть денег со вклада, значит наиболее выгодными для вас станет депозит «Управляй ОнЛ@йн» или «Особый Управляй».

Источник

Комментирование отключено

Дивиденды по акциям Сбербанка в 2019 году

В 2019 году Сбербанк планирует выплатить по 16 рублей на каждую обыкновенную и привилегированную акцию. Это — рекордные дивиденды сразу в нескольких номинациях:

- У Сбербанка никогда за историю существования не было таких дивидендов на одну акцию

- Объём средств, направленный на выплату дивидендов, является максимальным за всё время существования российских компаний

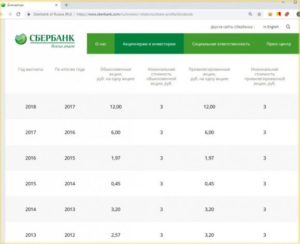

В этом легко можно убедиться, проверив историю дивидендов Сбербанка:

Тем не менее, сам по себе размер дивидендов ни о чём не говорит, ведь мы должны знать, сколько денег нам придётся вложить, чтобы такие дивиденды получить.

Если точнее, то всё зависит от того, по какой цене мы купим акции, только тогда мы сможем высчитать дивидендную доходность.

Дивидендная доходность акций Сбербанка в 2019 году

На данный момент (15 апреля 2019 года) акции Сбербанка торгуюся по ценам:

- Обыкновенные 238 рублей за акцию

- Привилегированные 205 рублей за акцию

Это означает, что в текущем 2019 году акции Сбербанка имеют номинальную доходность:

- 6,7% годовых принесут в 2019 году обыкновенные акции (16/238)

- 7,8% годовых принесут в 2019 году привилегированные акции (16/205)

В настоящее время дивиденды облагаются налогом по ставке 13%, поэтому, к сожалению, реальная доходность окажется ниже.

Реальный размер дивиденда в 2019 году

13,92 рубля на акцию — именно такой размер дивиденда получится после налогообложения. Хорошая новость в том, что нам, по крайней мере, ничего не придётся делать, чтобы этот налог уплатить — его удержат автоматически, и дивиденды мы получим уже за вычетом налога.

Дивидендная доходность после налогообложения серьёзно меняется:

- 5,8% годовых для обыкновенных акций (вместо 6,7% без налога)

- 6,7% годовых для привилегированных (вместо 7,8% без налога)

Тем не менее, есть смысл задать вопрос: «Много это или мало?».

Вклад в Сбербанке или дивиденды по акциям в Сбербанке?

Прямо сейчас ставка по вкладу «Сохраняй» в этом же банке составляет 5,75%:

Такой процент можно получить только при готовности «заморозить» средства на год и более:

Имеет ли смысл покупать акцию под дивиденды вместо вклада? Тут надо учесть все плюсы и минусы такого решения.

Минусы вложения в акцию:

- Размер суммы возврата инвестиций непредсказуем, т.к. «тело» инвестиции (цена самой акции) в отличие от банковского вклада, подвержено изменению

Так, например, в акциях Сбербанка вполне можно «застрять» на 8 лет, если выбрать не очень удачное время для их покупки:

На банковском же вкладе если мы вложили 100 тысяч рублей, то можем быть уверены, что их и заберём обратно.

- Дивиденды по акции будут могуть измениться с течением времени не только в сторону увеличения, но и в сторону уменьшения

Конечно, для Сбербанка пока этот фактор не очень актуален, ведь бизнес компании растёт, а доля прибыли компании, направялемой на дивиденды не только не достигла 100%, но и не достигла ещё и 50% от чистой прибыли компании.

Именно на этот ориентир планировал «выйти» Герман Греф, анонсируя несколько лет назад дивидендную программу Сбербанка:

Дивидендная политика Сбербанка подразумевает, что с 2017 по 2020 год банк будет поэтапно повышать объем выплат с 36,2 до 50% от чистой прибыли по МСФО.

Пока компания следует намеченному курсу. Тем не менее, дивиденды могут не только расти, но иногда и снижаться, как это мы видим из дивидендной истории компании:

У вложения в акцию есть и сильные стороны, грамотно используя которые, можно в конечном счёте получить доход, превышающий доходность вкладов в 2 и более раза.

Плюсы вложения в акцию:

- Заработать можно гораздо больше, ведь помимо дивидендов, мы можем получить прибыль ещё и на росте самой акции: если она вырастет, наш доход может существенно увеличиться (акция Сбербанка на длительном горизонте способна приносить доход выше +35% годовых)

- «Обналичить» инвестицию можно в любой момент, в то время как вклад можно закрыть только после определённого срока, иначе мы лишаемся дохода (процентов) по нему

Несмотря на понимание преимуществ и недостатков двух подходов, этого всё ещё недостаточно для того, чтобы сделать правильный выбор, но одно становится ясным уже точно: инвестиции в ценные бумаги в определённой степени НЕПРЕДСКАЗУЕМЫ.

Хорошая новость в том, что эта проблема в определённой степени решается применением специальных методов и техник инвестирования, чему, собственно, и посвящён данный сайт.

Как заработать больше на дивидендах Сбербанка в 2019

Как мы знаем из статьи «Дивидендное инвестирование в акции Сбербанка», право на получение дивидендов имеет тот инвестор, который владеет акциями на день составления списка акционеров («фиксация реестра»).

По акциям Сбербанка такой датой в 2019 году является 13 июня 2019 года. Таким образом, судьба дивидендов решается не за один день, а на протяжении достаточно длительного периода. Обычно это 2-4 месяца, прошедших от оглашения результатов коммерческой деятельности за предыдущий год, заканчивая Общим Собранием Акционеров.

Сначала нужно заработать прибыль, достаточную для выплаты дивидендов, потом Правление формирует свои рекомендации для Совета Директоров, затем Совет Директоров формирует рекомендации для ОСА (Общее Собрание Акционеров). И лишь только после утверждения дивидендов на ОСА, шанс их получения приближается к 100%.

Вот как это выглядит на схеме:

На данный момент пройден уже второй этап, но судьба дивидендов ещё не до конца ясна.

Таким образом, правильной тактикой будет следить за любыми снижениями выбранных нами акций для того, чтобы сделать БОЛЕЕ ДОХОДНЫЕ ИНВЕСТИЦИИ:

- Так, например, если до 13 июня цена успеет упасть до 200 рублей по обыкновенным акциям, это даст нам уже дивидендную доходность до +7% годовых (вместо 6,7% при цене 238 рублей за акцию)

- Если, например, объявят какие-то санкции и цена привилегированной акции упадёт до 150 рублей, то её дивидендная доходность поднимется до +9,2% (вместо 7% при текущих ценах)

Этот подход противоположен тому, что обычно делают большинство частных инвесторов, которые покупают растующую акцию, а продают падающую.

Также у этой тактики есть важное преимущество — её можно использовать в любое время года, даже если фиксация реестра акционеров уже прошла — в этом случае можно уже готовиться к дивидендам следующего года и рассчитывать дивидендную доходность на будущее.

Вот здесь и кроется самый главный способ повышения доходности от дивидендов — нужно покупать акции на снижениях, и тогда мы получим гораздо более высокую доходность. Таким образом, даже после 13 июня 2019 года мы можем продолжать следить за ценами акций Сбербанка, высчитывая её дивидендную доходность.

Если в течение 2019 года акции упадут на -30%, вероятно, это будет негативным событием для большинства инвесторов-физических лиц, не использующих какие-либо стратегии. Но определённо это будет большим благом и долгожданным событием для терпеливого инвестора, который ждёт своего шанса.

К слову, при падении акций Сбербанка на -30% в течение 2019 года, можно будет получить до +10% дивидендной доходности в будущем, 2020 году! Если думать на шаг вперёд, это поможет существенно увеличить отдачу от вложений в акции Сбербанка с целью получения дивидендов, да и любой другой акции.

Вычислить дивидендную доходность акций в любой момент можно, проверив текущие котировки акции и итоги торгов на сайте Московской Биржи:

16 рублей * 0,87% (ожидаемый дивиденд за вычетов 13% НДФЛ) / 237,8 рублей (цена акции) = дивидендная доходность

Риски инвестирования в акции Сбербанка в 2019 году

При текущих ценах (на май 2019 года) дивидендная доходность по акциям Сбербанка не выглядит впечатляющей, несмотря на то, что на выплату дивидендов направлена рекордная сумма — цены акций подтянулись вслед за успехами самого бизнеса (это тоже важная особенность, которая будет рассмотрена в других статьях).

Тому, кто собирается покупать акции Сбербанка под дивиденды сейчас, следует помнить о нескольких вещах:

-

После даты фиксации реестра акционеров, акция упадёт примерно на 14 рублей — это называется «дивидендный гэп». Следовательно, «быстрых» денег сейчас на дивидендах уже не заработать: если акция не «закроет» дивидендный гэп, то всё, что будет заработано дивидендами, будет нивелировано снижением цены акции

-

В следующем раунде санкций США планируют наложить санкции на так называемые «государственные» банки, к которым относятся Сбербанк и ВТБ. Безусловно, это не будет являться позитивным фактором для этих компаний, и, скорее всего, приведёт к снижению прибыли этих бизнесов, а, значит, и снижением цен их акций

-

Акции Сбербанка традиционно пользуются интересом публики, неискушёнными инвесторами, которые часто не могут определить истинную стоимость того или иного актива.

Следовательно, в периоды оптимизма, цена на такую акцию будет чересчур задрана вверх, а в периоды пессимизма (например, во время кризиса или после наложения санкций) наоборот, слишком сильно занижена, т.к.

люди захотят продать акции по любым ценам, не считаясь с потерями и несмотря на объективную стоимость акции

Какие акции Сбербанка покупать под дивиденды в 2019 году

Как мы видим, покупка привилегированных акций Сбербанка в 2019 году обещает больше отдачи на каждый вложенный рубль:

- 5,8% годовых для обыкновенных акций (с вычтенным налогом)

- 6,7% годовых для привилегированных (с вычтенным налогом)

Следовательно, если руководствоваться критерием выгодности, покупка привилегированных акций выглядит привлекательнее.

Когда Сбербанк выплатит дивиденды в 2019 году

Сбербанк выплатит дивиденды в 2019 году до 10 июля 2019 года.

По закону дивиденды любой компании должны быть выплачены в 60-дневный срок. Это — максимально возможный срок для перечисления дивидендов инвесторам. Но компания может установить собственный срок для выплаты дивидендов.

Сбербанк установил «свой» собственный стандарт и обещает выплачивать дивиденды в течение 10-25 дней после закрытия реестра акционеров (которое состоялось 13 июня 2019 года). Следовательно, получить дивиденды Сбербанка в 2019 году инвесторы могут в период с 25 июня — 10 июля 2019 года.

Выводы:

- Покупать акции Сбербанка по текущим ценам уже не разумно

- Покупать акции Сбербанка нужно в периоды снижений

- Имеет смысл следить за котировками акций Сбербанка в 2019 году, чтобы «поймать» привлекательные цены, которые в следующем, 2020 году, позволят получить хорошие дивиденды

- Для покупки акций нужно использовать «длинные» деньги, т.е. такие деньги, которые не понадобятся 3 и более лет

- Покупать акцию лишь на часть своего капитала, например, не более чем на 30-50%, вкладывая остальную часть капитала в более консервативные инструменты: банковский вклад или ОФЗ