Уведомление об открытии счета в иностранном банке физическим лицом

Граждане нашей страны вполне могут открыть банковский счет за рубежом, например, разместить вклад в целях получения прибыль.

Законодательством нашей страны резидентам РФ не запрещено иметь зарубежные счета, но вот особенность заключается в том, что при наличии любых счетов в иностранных банках нужно обязательно отчитаться перед налоговой инспекцией, даже физическим лицам.

Отсюда следует, что нужно более подробно рассмотреть, как выглядит уведомление об открытии счета в иностранном банке физическим лицом, и все особенности отчетности.

Обязательства физических лиц письменно уведомлять Налоговую инспекцию об открытии и закрытии счетов в иностранном банке, регламентированы Федеральным Законом о валютном регулировании номер 173. Согласно положениям данного закона даже физические лица должны отправлять уведомление по установленной форме в ФНС в трех случаях: открытие и закрытие счета, изменение реквизитов.

Обратите внимание, что Федеральным Законом установлены сроки подача уведомления в ФНС один месяц.

Правда, не так давно закон был отредактирован, теперь вступили в силу новые правила, согласно которым нужно не просто отчитываться о наличие счетов в зарубежных банках, но и уведомлять налоговую инспекцию о движении средств.

Например, если вы внесли средства или сняли наличные, то нужно каждый раз за данные операции предоставить соответствующий отчет.Кроме того, порядок предоставления отчетности также регламентирован законодательством статья Федерального закона о порядке предоставления физическими лицами отчетов о движение средств по счетам в иностранных банках.

Кто должен уведомлять Налоговую инспекцию

Уведомление налоговой об открытии счета за рубежом физическим лицом обязательно для каждого резидента Российской Федерации. То есть, если вы открыли вклад в иностранном банке, то стали валютным резидентом. Кстати, уведомлять Налоговую инспекцию должны только граждане нашей страны, то есть данные закон не распространяется на нерезидентов России.

Кстати, чтобы не возникало путаницы в понятиях, то нужно разобрать, на кого именно распространяется Федеральный закон:

- Резидентами Российской Федерации признаются лица, проживающие на территории РФ более шести месяцев в общей сложности.

- Валютный резидент – это лица, которые не проживают на территории иностранного государства на постоянной основе или имеют в РФ вид на жительство.

Как нужно отчитываться

По новым правилам отправлять уведомление нужно до 1 июня года, следующего за отчетным периодом. Зачетный период берется срок с 1 января по 31 декабря прошедшего года. Уведомления направляется об открытие и закрытие счетов в зарубежных банках, а также о движении средств. Теперь стоит рассмотреть, какие данные должны быть указаны в отчете:

- фамилия, имя и отчество;

- дата рождения;

- адрес регистрации;

- номер контактного телефона;

- идентификационный номер налогоплательщика;

- наименование банка;

- номер счета;

- даты поступления и списание средств.

Обратите внимание, что никаких документов из банка вам предоставлять не надо, достаточно лишь указать даты движения средств по счету, выписки не потребуются, по крайней мере, в том случае, если у налоговой не возникнет подозрений в подлинности представленных вами данных.

Кстати, образец уведомления вы без труда сможете найти на официальном ресурсе налоговой инспекции по адресу https://www.nalog.ru/rn77/fl/interest/account_opening/. Стоит немного поговорить о способах передачи отчета.

Сделать это можно двумя способами через официальный сайт налоговой инспекции или непосредственно передать документы по месту своей регистрации.

Кроме отчета, от вас потребуется нотариально заверенная копия договора с зарубежным банком, если он заключен на иностранном языке, то должен быть переведен на русский, соответственно, нотариально заверенный документ.

Обратите внимание, если вы хотите передать документ в режиме онлайн, то вам потребуется регистрация на сайте налоговой инспекции и неквалифицированная усиленная электронная подпись (получите можно в личном кабинете на сайте ФНС бесплатно).

Также стоит обратить внимание на некоторые нюансы, например, если документ был заполнен некорректно, в нем допущены ошибки, то он будет отправлен обратно в течение 7 дней, поэтому внимательно следите за сроками и правильностью заполнения документов. Если вы отправляете документы самостоятельно, то вам нужно два экземпляра один остается в налоговой инспекции другой получаете вы с отметкой о принятии.

Штрафные санкции

Если физические лица не исполнили требований закона, то их ждут некоторые неприятности в виде штрафов, кодексом об административных правонарушениях в Российской Федерации. Статьей 15.

25 регламентированы нарушения валютного законодательства, в ней указано, что за отсутствие отчетности об открытии и закрытии счетов в иностранных банках, а также о движение по ним средств предусмотрено административное наказание, в виде штрафа от 4000 до 5000 рублей для физических лиц.

Также наказание ждет в том случае, если физические лица не предоставили отчетность своевременно установленные сроки или неправильно заполнен документы, здесь штраф снижается до 1000–1500 рублей, при этом юридические лица могут быть наказаны штрафом до 10000 рублей. За сокрытие операций по банковскому счету, открытому зарубежном банке, предполагается штраф в размере 2000–3000 рублей.

Также нужно отметить, что скрывать банковские счета за рубежом нецелесообразно и даже бесполезным для физических лиц, рано или поздно настанет момент, когда отчетность все же придется передавать в Государственную Налоговую инспекцию, тогда по договорам скроется информация о сокрытии информации за предыдущие периоды. В данном случае физическим лицам придется уплатить штрафы.Не стоит забывать о том, что налоговой инспекции может самостоятельно разыскать счета российский граждан в иностранных банках.

Действительно, такая информация не является конфиденциальной, потому что уполномоченные органы разных стран могут обмениваться финансовой информацией, если в ходе проверки будут выявлены счета, по которым ранее не предоставлялась отчетности, то их владельцы будут наказаны.

Обратите внимание, что присоединение к международному соглашению об автоматическом обмене финансовыми данными было подписано в 2016 году, а сама информация поступит не ранее 1 сентября 2018 года.

Если подвести итог, то все в обязательном порядке должны уведомлять Налоговую инспекцию о наличии своих зарубежных счетов, наказание за их открытия и закрытия, а также движение средств не предусмотрено, в том случае, если гражданин Российской Федерации не нарушает российских законов.

Несмотря на всю сложность процедуры, она не займет много времени, нужно лишь один раз сделать копии всех документов, перевести их на русский язык и заверить у нотариуса.

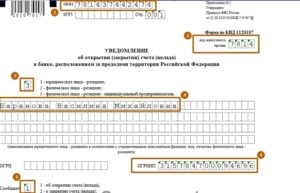

Затем заполнить заявление, кстати, форма уведомления в налоговую об открытии счета за рубежом, утверждена приказом Федеральной налоговой службы России в 2013 году номер ММВ-7-14/502@, найти на сайте налоговой службы не составит особого труда.

ВАЖНО: ФНС России о признании незаконными всех операций по счетам в иностранных банках

Если вы не уведомили об открытии счёта, или не подали отчёт о движении денежных средств по счетам в иностранных банках, налоговая служба может наложить штраф в размере от 75% до 100% от всех операций по этим счетам.

Закон о валютном регулировании и валютном контроле содержит закрытый перечень разрешённых операций по счетам в иностранных банках. Закрытый — означает, что запрещено всё, что не разрешено законом. Список разрешённых операций смотрите в таблице в конце этой статьи. Запрещённые операции наказываются штрафом в размере от 75% до 100% от суммы операции (п.1 ст. 15.25 КоАП РФ).

21 Августа 2017 года было опубликовано письмо Федеральной налоговой службы от 16 июля 2017 г. N ЗН-3-17/[email protected], которое сулит большие неприятности валютным резидентам, имеющим зарубежные счета.

Согласно этому письму, по мнению ФНС России, если владелец счёта не уведомил налоговую службу об открытии этого счёта, или не сдал отчёт о движении денежных средств по этому счёту, все валютные операции по такому счёту «будут являться незаконными валютными операциями».

О том, кто считается валютными резидентами, и что такое отчёт о движении денежных средств по счету в иностранном банке читайте в моей статье «А ты отчитался о своих франках, фунтах, долларах?»

Для наглядности приведу пример.

Пример

Гражданин России уезжает по 4-летнему контракту на работу в Италию. В Италии он открывает расчётный счёт для получения на него зарплаты и оплаты своих расходов. По какой-то причине, гражданин забывает уведомить ФНС об открытии этого счёта.

Проведя в Италии год, он приезжает на 2 недели в отпуск в Россию, и таким образом, по мнению ФНС, снова становится валютным резидентом. По какой-то причине, гражданин не подаёт отчёт о движении денежных средств по счёту в итальянском банке.

Ещё через год, Федеральная налоговая служба в рамках автоматического обмена информацией узнаёт о наличие у этого гражданина счёта за рубежом.

(Более подробно об Автоматическом обмене информацией читайте в моей статье «А как они узнают? или автоматический обмен информацией».

) Несмотря на то, что получение зарплаты от иностранного работодателя является разрешённой операцией, ФНС будет считать все операции по этому счёту незаконными, ведь гражданин не уведомил о его открытии и не подал отчёт о движении денежных средств.Напомню, что срок давности привлечения к ответственности по валютным правонарушениям составляет 2 года. Он может быть оштрафован в размере от 75% до 100% оборота по счёту за 2 года. Для примера, предположим, что гражданин получал 50 000 евро в год. Таким образом, сумма штрафа может составить от 75 000 до 100 000 евро по курсу ЦБ РФ на день вынесения постановления о штрафе.

Хочу заметить, что такую позицию ФНС высказывает впервые, и правоприменительной или судебной практики по ней ещё нет. Несмотря на это, к мнению ФНС нужно относится серьёзно.

Я хочу напомнить, что в своё время мало кто хотел верить позиции Росфиннадзора, что приезд гражданина России, постоянно проживающего за рубежом, в Россию даже на один день делает его валютным резидентом.

Однако позднее эта позиция была подтверждена в судах, и в настоящий момент является официальной позицией ФНС, которой были переданы функции ликвидированного Росфиннадзора.

Ещё раз напомню, что более подробно о валютных резидентах и отчёте о движении денежных средств читайте в моей статье. О том, как правильно заполнить и сдать отчёт, читайте в статье «Как правильно заполнить отчёт о движении средств по счету в иностранном банке».

Новая информация

ФНС России разъяснила свою позицию насчёт признания операций по счетам в иностранных банках незаконными.

С 1 января 2018 года вступили в силу изменения в Закон «О валютном регулировании и валютном контроле». Согласно изменённому закону, все российские граждане считаются валютными резидентами.

Однако тем, кто провёл в России менее 183 дней в году, больше не нужно уведомлять ФНС об открытии/закрытии счетов за рубежом, не нужно сдавать отчёт о движении денежных средств по счетам в иностранных банках, и для них больше нет запрещённых операций по счетам в иностранных банках.

Более подробно об этом читайте в моей статье «Новогодний подарок для тех, кто живёт за рубежом«.

Приложение: Разрешённые операции по счетам в зарубежных банках

Все ссылки даны на Федеральный закон от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле), далее «Закон».

- Перевод денег с других своих счетов, находящихся как в Российских, так и в иностранных банках (часть 4 ст. 12);

- Перевод иностранной валюты от физического лица со счёта в российском банке в сумме, не превышающей эквивалента 5 000 долларов в день (пункт 12 ст.9). Ограничение в 5 000 долларов не распространяется на близких родственников (супругов, родителей, детей, бабушек и дедушек, и внуков) (пункт 17 ст.9);

- Начисление процентов на остаток на счёте (абзац 1 часть 5 ст.12);

- Внесение наличных денежных средств (абзац 1 часть 5 ст.12);

- Зачисление сумм налогов, возвращённых компетентными органами иностранного государства (абзац 1 часть 5 ст.12) (разрешено с 1 января 2018);

- Зачисление минимального взноса, требуемого иностранным банком для открытия счёта (абзац 1 часть 5 ст.12);

- Получение денег в дар от супруга или близких родственников (п.2 части 3 ст.14);

- Зачисление зарплаты и командировочных сотрудникам зарубежных представительств российских юридических лиц (п. 2 и 3 ч.6.1 ст. 12);

- Зачисление зарплаты от иностранного работодателя (абзац 3 п.5 ст.12);

- Зачисление выплат по решению судов иностранных государств (абзац 4 п.5 ст.12);

- Зачисление пенсий, стипендий, алиментов и иных социальных выплат (абзац 5 п.5 ст.12);

- Зачисление страховых выплат от иностранных страховых компаний (абзац 6 п.5 ст.12);

- Получение возвратов ошибочно уплаченных денежных средств, возврат денег за товар или услугу (абзац 7 п.5 ст.12);

Кроме вышеперечисленных, только для счетов, открытых в иностранных банках стран ОЭСР и ФАТФ, законными операциями являются (п. 5.1 ст.12):

- Зачисление займов и кредитов, но лишь по договорам, заключенным на срок более 2 лет;

- Получение арендной платы от сдачи в аренду недвижимости и другого имущества, расположенного за пределами России;

- Получение дивидендов по иностранным акциям, выплат по иностранным облигациям или векселям;

- Получение дохода от передачи денег или ценных бумаг в управление иностранному управляющему (например, через внесение их в траст);

- Деньги от продажи ценных бумаг, зарегистрированных на бирже (разрешено с 1 января 2018 года);

- Зачисление денег от продажи автотранспортных средств (разрешено с 1 января 2018 года);

- Зачисление денег от продажи недвижимости, при условии, что такая недвижимость находилась на территории страны ОЭСР или ФАТФ и эта страна обменивается в автоматическом режиме финансовой информаций с Российской Федерацией (разрешено с 1 января 2018 года).

Примечание: В данном списке я не отобразил такие специфические операции, как операции, разрешённые дипломатическим представительствам, консульствам и иным официальным представительствам Российской Федерации за рубежом.

Законные основания

Итак, в соответствии с налоговым законодательством РФ все граждане нашей страны обязаны оповещать контролирующие органы о наличие счетов, открытых в иностранных банках.

Данное правило регламентировано статьей 173 Налогового кодекса.

Причем по закону физические лица, открывшие банковские счета должны отправлять уведомления в случае открытия и закрытия счета, а также при изменении его реквизитов.

Обратите внимание, что по закону отправлять уведомления в контролирующие органы нужно не позднее чем через 30 дней после открытия или закрытия счета.

Соответственно, даже физические лица обязаны отчитываться перед налоговой инспекцией при открытии и закрытии счетов.

Кроме всего прочего, не так давно в силу вступили некоторые изменения в законодательстве, которые обязывают резидентов нашей страны отчитываться, в частности, за движение средств на своих зарубежных счетах.Кстати, на практике это будет выглядеть так, даже если вы сняли часть наличных средств, или совершили какую-либо транзакцию, например, перевод, то должны за это отчитаться, приложив соответствующие документы.

На кого распространяется законодательством

В первую очередь, закон действует непосредственно для граждан нашей страны, то есть для налоговых резидентов. То есть тех, кто имеет российское гражданство и проживает на территории РФ, на постоянной основе. Те, кто не имеет российского гражданства или не проживает на родине, а также осуществляет свою трудовую деятельность за рубежом предоставлять отчетность вовсе не обязаны.

Обратите внимание, что граждане других государств, проживающие на территории РФ и имеющие вид на жительство, к налоговым резидентам не относятся.

Порядок и правила предоставления отчетности

Законом четко установлены сроки, в течение которых нужно отправить уведомления в налоговые органы. Отчетный период составляет один календарный год, то есть с 1 января по 31 декабря. По изменениям в действующем законодательстве отправить уведомление необходимо не позднее 1 июня года, следующего за отчетным периодом.

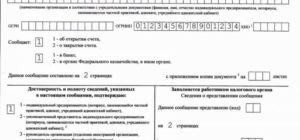

Кроме всего прочего, есть некоторые требования документа, а именно в нем должна обязательно содержаться следующая информация:

- личные данные налогового резидента;

- контактные номера телефонов и адрес по прописке;

- ИНН;

- наименование банка, в котором открыт лицевой или депозитный счет;

- реквизиты счета;

- дата открытия, закрытия и движения денежных средств.

Обратите внимание, что уведомление налоговой об открытии счета за рубежом физическим лицом это небольшая формальность, потому что уплачивать какие-либо налоги со своих сбережений не нужно, следовательно, копий договора и выписок со счета не понадобиться, по крайней мере, до тех пор, пока у контролирующих органов не возникло подозрение в предоставлении ложных данных.

Любая информация о правах и обязанностях налогоплательщика размещена на официальном ресурсе ФНС, который находится по адресу https://www.nalog.ru.

Здесь же вы можете найти образец уведомления об открытии и закрытие счетов в банках, находящихся за пределами РФ.

Для того чтобы не тратить лишнее время на изучение сайта, просто перейдите по ссылке https://www.nalog.ru/rn77/fl/interest/account_opening/.

Нельзя не сказать о том, что передать уведомление можно двумя способами: лично явившись в отделение ФНС по месту своей регистрации или в электронном виде. Например, если вы являетесь уверенным пользователем интернета и не желаете тратить личное время на провождении его в очередях, то отправьте уведомление в режиме онлайн.

Правда в любом случае стоит помнить, что какой бы способ вы ни выбрали от вас потребуется копия договора с иностранным банком, заверенная нотариально. А постольку, поскольку, наверное, соглашение составлено на иностранном языке, его нужно перевести на русский и заверить нотариально перевод.

Обратите внимание, что пользоваться услугами ФНС удаленно можно только зарегистрированным пользователям, а отправлять документы через личный кабинет можно только при наличии неквалифицированной усиленной электронной подписи, которую можно без труда получить на официальном ресурсе контролирующего органа.

При обращении в налоговую инспекцию стоит внимательно проверить все необходимые документы, в частности, заявление. Если где-то допущена ошибка, то все ваши документы вернутся обратно в течение 7 рабочих дней.Поэтому обратите внимание на установленные сроки и правильность заполнения документов. Чтобы в будущем избежать неприятностей, обязательно составьте два экземпляра уведомления, чтобы оставить себе копию с отметкой о принятии.

Если же вы отправляете все документы в электронном виде, то копия, по сути, вам не нужна, потому что обращение сохраниться в личном аккаунте.

Меры наказания

За нарушение своих обязательств перед государственными органами грозят серьезные санкции в виде административного наказания. Так, если налоговые резиденты в установленный законом срок не уведомили налоговую инспекцию о наличие депозитных или лицевых счетов в банках, находящихся за пределами РФ, то на них будет наложен штраф в размере от 4 до 5 тысяч рублей.

Для юридических лиц наказание за неисполнение законодательных норм более серьезные, например, за нарушение сроков подачи уведомления предусмотрено административное наказание в виде штрафа вплоть до 10 тысяч рублей. При этом физическим лицам придется заплатить максимум 3 тысячи рублей.

В любом случае уклоняться от исполнения своих обязанностей перед государственными контролирующими органами нет особого смысла по той причине, что в любом случае настанет момент, когда представители государственной структуры могут заполучить информацию, например, при попытке перевести денежные средства на счет в российском банке. А значит. вам придется понести серьезное наказание, за все те периоды, когда вы уклонялись от своих законных обязательств.

Кроме всего прочего, между разными странами заключено соглашение, на основании которого контролирующие органы имеют право получить информацию о резидентах по запросу. Простыми словами, если у налоговых инспекторов будет достаточно оснований, чтобы подозревать в вас в нарушении законодательства, то они могут отправить запрос в рамках действующего соглашения и получить развернутый отчет.

Интересно, что до недавнего о времени тотального контроля над счетами физических лиц в иностранных банках не было, но с 2016 года в силу вступило соглашение об автоматическом обмене информацией, а это уже говорит о том, что налоговикам не нужно будет делать запрос, информация будет поступать автоматически.

На самом деле, исполнять законные требования необходимо абсолютно всем, чтобы избежать неприятных последствий. Ведь не стоит скрывать счета в банках за пределами РФ по двум причинам: никаких запретов на данное действие нет, дополнительно платить налоги физическим лицам не нужно.

Порядок подачи заявления довольно простой, вам лишь нужна форма уведомления в налоговую об открытии счета за рубежом — № ММВ-7-14/502@, найти ее вы всегда сможете на официальном ресурсе налогового органа, и передать ее по месту своей регистрации или в режиме онлайн.

Порядок уведомления о счетах (юл, ип, фл)

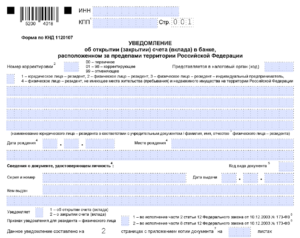

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Скачать файл

Уведомление об открытии (закрытии) счета (вклада) в банке, расположенном за пределами территории Российской Федерации (форма по КНД 1120107)

(82 КБ)

Обязанности физлица после открытия счета за границей — Все о деньгах в России

Российское законодательство обязывает валютных резидентов своей страны уведомлять органы ФНС об открытии счета в иностранном банке не позже чем через 30 дней после совершения данного действия.

Причем закон относится как к физическим лицам, так и юридическим, вне зависимости от целей открытия. Перечень наиболее актуальных целей приведен ниже.

Уведомление ФНС

Согласно Закону «О валютном регулировании и валютном контроле», принятом 10 декабря 2003 г., все физические лица обязаны сообщать налоговым органам об открытом за границей счете в течение первого месяца.

В противном случае им может грозить административная ответственность за нарушение статьи 15.25, пункта 2.1 в виде штрафа в размере 4-5 тысяч рублей, в зависимости от характера правонарушения.

Также отдельные пункты этого закона определяют и список лиц, входящих в список валютных резидентов. С 1 января 2018 года валютными резидентами России считаются все граждане страны, независимо от своего места жительства. Более того, все налогоплательщики автоматически становятся и валютными резидентами.

Чтобы уведомить ФНС об открытом или закрытом счете, гражданину необходимо заполнить соответствующую форму, скачать которую можно здесь.

Дополнительно стоит отметить, что ФНС также должна знать и об изменении реквизитов счета, открытого за границей. Образец такой документации можно скачать по ссылке.

Предоставить документацию в государственный орган можно лично, через доверенное лицо, электронным способом, а также при помощи персонального аккаунта налогоплательщика или отправить заказным письмом.

Что необходимо указывать в отчете

Заполненное заявление обязательно должно содержать персональные данные владельца, номер расчетного счета и сведения о финансовых операциях с указанием остатка денежных средств на начало и окончание подотчетного периода.

При этом дополнять заявление официальными бумагами или банковскими выписками нет необходимости, равно как и нотариально заверенными документами. Также не требуется сообщать об основаниях движения денежных средств на счету, однако контролирующий орган уполномочен запросить дополнительно предоставить данные, способные подтвердить подлинность указанных в отчете сумм.

Если у физлица имеется несколько счетов, необходимо создавать отдельное заявление на каждый из них. Также каждый из налогоплательщиков обязан заполнять собственную отдельную форму, если у счета несколько владельцев.

Кроме того, помимо информирования об открытии или закрытии счета, согласно Постановлению Правительства РФ номер 1365 от 12.12.

2005 года, все физлица обязаны предоставить сведения в отделения ФНС о своих иностранных счетах ежегодно до первого июня года, следующего сразу после подотчетного. То есть о состоянии счета с 1 января 2017г.по 31 декабря 2017 г. необходимо будет отчитаться до 1 июня 2018 г. Скачать образец формы отчетности можно здесь.

С 1 января текущего года вступило в законную силу решение, согласно которому граждане, имеющие открытые счета за границей, но не проживающие на территории России на протяжении последних 183 дней, отчитываться в ФНС не обязаны.

Чаще всего гражданам России необходим счет за границей в таких случаях:

- Доход от иностранного заказчика, например, после заключения одноразовой сделки или предоставленной услуги.

- Получение постоянного дохода. Данный случай относится к россиянам, работающим в других странах по рабочей визе. Отчитываться необходимо даже в том случае, когда один из членов семьи работает за рубежом, а остальные находятся в России.

- Продажа или аренда объектов недвижимости в другой стране.

- Доход от действий с ценными бумагами (продажа акций, облигаций, получение инвестиционной прибыли).

- Получение дивидендов в результате экономической деятельности, например, общее предприятие с иностранным партнером.

Приведенный выше список является лишь небольшой частью всех возможных способов получения доходов. Закон не ограничивает ни цели открытия счетов за границей, ни их количество.

О том, как сотрудники ФНС борются с недобросовестными налогоплательщиками, читайте в этой статье.

Как ФНС узнает об открытых счетах?

Данные об открытых гражданами России счетах в зарубежных банках налоговые органы будут получать в рамках сотрудничества со странами, подписавшими договор ОЭСР в режиме автоматического обмена данными.

Договор вступит в силу уже в сентябре 2018 года, соответственно, тогда же и состоится первый контакт между фискальными органами разных стран. Насколько эффективными окажутся меры, направленные на борьбу с теневой экономикой, покажет лишь время.

Все физические лица, находящиеся в статусе валютного резидента РФ, обязаны не позднее, чем через 30 дней передать в налоговые органы сведения об открытии счета в зарубежном банке. Если счет уже открыт, они обязаны сообщить о движении средств на нем в установленные сроки. В случае нарушения закона гражданам грозит административная ответственность в виде штрафов до пяти тысяч рублей.

Что изменилось для владельцев иностранных счетов

До начала 2018 года у россиян, проживающих за рубежом, была проблема: даже если они приезжали в Россию на один день в году, они автоматически становились валютными резидентами нашей страны, должны были отчитываться по иностранным счетам и платить со своих доходов налоги. Если налоги были заплачены в стране проживания, нужно было предоставить в ФНС декларацию того государства и платёжные документы. С 1 января 2018 года в России заработал новый закон.

Главное изменение — для тех граждан, кто проживает более 183 дней в году за рубежом, валютного контроля больше не существует. Теперь они освобождены от обязанности уведомлять об открытии зарубежных счетов и ежегодно по ним отчитываться.

Из текста законопроекта неясно, каким образом будут исчисляться и проверяться эти 183 дня, проведённые человеком за рубежом.

По текущим правилам граждане России не обязаны извещать о своем отъезде — за исключением случаев, когда они снимаются с регистрации и уезжают на постоянное место жительства за границу.

Только в этом случае они автоматически снимаются с налогового учёта, и ФНС видит, что такой гражданин постоянно в России не проживает.

«Всем, кто выезжает за рубеж более чем на полгода, я рекомендую сниматься с регистрации по постоянному месту жительства, — говорит партнер Paragon Advice Group Александр Захаров. — По возвращении снова нужно зарегистрироваться». Ранее этим занимались в ФМС, теперь — в Министерстве внутренних дел, в компетенцию которого входит оформление паспортов и другие вопросы миграционной политики».

Как сняться с регистрации

Для того чтобы сняться с регистрации, нужно прийти в подразделение МВД. По времени эта процедура занимает несколько минут: во внутренний паспорт ставится отметка о снятии с регистрации, а в налоговую отправляется соответствующее уведомление.

Что изменилось для остальных?

Для тех, кто проживает большую часть года на территории России, но имеет иностранные счета, есть несколько важных изменений

1. На иностранные счета можно зачислять доходы от продажи недвижимости за границей

У владельцев иностранных счетов появилась возможность зачислять на эти счета доходы от продажи зарубежного имущества, в том числе недвижимости в странах ФАТФ и ОЭСР. Правда, сделать это можно на счёт в той же стране, где находится продаваемый объект. Напомним, что раньше перечисленные операции считались незаконными.

2. Можно переводить деньги с российского счёта на иностранный без бюрократии

Теперь при переводе денег со своего счёта российского банка на счёт иностранного у российских валютных резидентов исчезла обязанность уведомлять об открытии счёта российские банки и приносить им уведомления из налоговой. «Это приурочено к тому, что РФ надеется, что большинство стран, которые пообещали обмениваться с этого года налоговой информацией, будут делать это добросовестно», — говорит Захаров из Paragon Advice Group.

3. Можно принимать на свои зарубежные банковские счета капитал от продажи иностранных ценных бумаг.

Причём эти ценные бумаги должны листинговаться на признанных ЦБ биржах. Этот перечень включает 21 иностранную биржу (в том числе нью-йоркскую, лондонскую и швейцарскую).

«Однако в него не включены ирландская и люксембургская биржи, на которых часто проходят процедуру листинга облигации, выпущенные SPV, российских и иностранных эмитентов», — предупреждает руководитель налоговой практики UFG Wealth Management Юрий Куликов.

4. Иностранные счета увидит налоговая

Весной 2016 года Россия подписала международное соглашение об автоматическом обмене финансовой информацией с 2018 года. Цель такого шага — борьба с уклонением граждан от уплаты налогов.

Как и планировалось, в этом году Россия присоединилась к системе CRS (Common Reporting Standard). Суть заключается в следующем: финансовые институты стран-участниц собирают определённые данные о клиентах и передают их в налоговые органы своей страны. После чего между налоговыми органами происходит обмен полученной информацией. В систему попадают:

- личные данные гражданина (имя, адрес, идентификационный номер налогоплательщика);

- номер его счёта и наименование и идентификационный номер банка;

- остаток средств на счёте на конец календарного года или момент закрытия счёта, виды активов.

В этом году часть юрисдикций начнёт передавать информацию о банковских счетах за 2017 год. Список активированных договорённостей можно увидеть здесь.

По словам Александра Захарова, в настоящее время на автоматический обмен с Россией напрямую пока не дали согласия Израиль, Латвия, Канада и США.

Основной риск для тех, кто укрывал средства от налоговой на иностранных счетах — это то, что самая «банковская» страна — Швейцария — скорее всего, будет предоставлять информацию в России, отмечает Захаров. Однако пока неизвестно, за какой отчётный период информация начнет поставляться. Если за 2018 год, то теоретически здесь ещё можно успеть что-то сделать — закрыть счёт или отчитаться о нём в налоговой.

В принципе, для того чтобы не попасть под автоматический обмен, нужно открыть счёт в банке из юрисдикции, не попавшей в перечень, говорят эксперты.Однако, вероятно, скоро и они могут начать направлять информацию в Россию.

«США не подключились к проекту по автоматическому обмену информацией, но рекомендовать открыть там счёт не буду в связи со сложными процедурами подтверждения источника дохода», — комментирует Куликов.

Что грозит за тайный иностранный счёт

Существует штраф в размере 5 тысяч рублей за факт неуведомления о наличии иностранного счёта. «Задекларировать счёт можно в любое время, просто заплатив этот штраф», — говорит Александр Захаров.

По словам Юрия Куликова из UFG Wealth Management, если физические лица совершали операции, не соответствующие требованиям валютного законодательства, налоговики также могут применить штрафы.

«Штрафы за зачисление денежных средств по операциям, не поименованным в законе, могут составить от 75% до 100% от зачисленной суммы», — предупреждает эксперт. То есть разрешены только те операции, которые упомянуты в законе, все остальные — нет.

Их могут взыскать в течение 2 лет с момента совершения операций теми гражданами, кто проводит в России более 183 дней в году.

Найти выгодный вклад в России

Калькулятор вкладов Сравни.ру

Екатерина Аликина, источник фото – shutterstock.com

Стоит ли уведомлять налоговую о счетах за рубежом

Если гражданин России (валютный резидент РФ) открывает банковский счет за рубежом, то должен уведомить налоговую об открытии счета. Также нужно уведомлять о смене реквизитов и закрытии своего счета в иностранном банке.

Но наиболее частым вопросом является не «как уведомить», а «можно ли не уведомлять» и «что будет, если не уведомлять.

Итак, разбираемся.

Уведомления об открытии счета

В течение 30 дней с момента открытия счета в российскую налоговую нужно подать уведомление об открытии счета в банке за рубежом. Подается оно лично, письмом с уведомлением о вручении или через личный кабинет налогоплательщика.

За нарушение порядка уведомления об открытии счета за рубежом установлен административный штраф: 1500 рублей за несвоевременное уведомление, 5000 руб. — если уведомление не подано.

Штрафы небольшие, но проблема не в них.

Отчетность о движении по зарубежным счетам

С 2015 года валютным законодательством России помимо уведомления об открытии счета введена обязанность уведомления о движении по этим счетам.

Форма отчетности пока не утверждена (хотя соответствующее Постановление Правительства находится на глубокой стадии подготовки), но общие правила известны: уведомлять нужно раз в год, показывать остаток на начало, конец периода.

Сделать это можно будет так же, как и подать уведомление об открытии счета: лично, письмом с уведомлением о вручении либо личный кабинет налогоплательщика. Также налоговая может запросить первичные документы по счету.

И буквально несколько дней назад, 28 ноября 2015 г., Федеральным законом №350-ФЗ была введена административная ответственность за неподачу отчетов о движении по счетам для граждан.

Предельные суммы штрафа за повторное нарушение уже впечатляют: 20 000 рублей. Но проблема не только в этом.

Какие деньги можно зачислять на зарубежный банковский счет

Валютное законодательство России устанавливает закрытый перечень операций, доходы от которых можно зачислять на зарубежные счета.

Итак, на зарубежные счета можно переводить свои деньги из России, получать зарплату от зарубежных работодателей, страховые выплаты от зарубежных страховщиков, выплаты социального характера (пенсии, пособии, алименты и пр.), доходы от определенного вида операций по ценным бумагам.

Но вот два примера, которые могут касаться многих. Может ли валютный резидент России зачислить на свой банковский счет за рубежом деньги за проданную за границей квартиру? Правильный ответ: нет, не может. Эти деньги должны поступить на его банковский счет в России.

Второй животрепещущий вопрос: можно ли на банковский счет зачислять доходы, полученные от сдачи в аренду недвижимости. Да, но только если счет открыт в стране, входящей в ОЭСР или ФАТФ, куда входит большинство стран ЕС, но не входит, скажем Сербия, Черногория, Болгария и пр.При получении доходов от сдачи в аренду недвижимого имущества валютный резидент России не вправе получать эти доходы на свой зарубежный счет, открытый за пределами стран ОЭСР или ФАТФ.

Также очень внимательными нужно быть владельцам ценных бумаг иностранных эмитентов, поскольку на данный момент закон не разрешает зачислять на зарубежные счета доходы от продажи акций и облигаций иностранных эмитентов.

С 1 января 2016 года список разрешенных операций по ценным бумагам расширен, но он все равно ограниченный.

Что будет, если на зарубежный счет зачислить деньги от неразрешенных операций

В силу требования российского законодательства о валютном регулировании и валютном контроле, если операция не предусмотрена в качестве разрешенной, она считается незаконной валютной операцией.

Ответственность за незаконные валютные операции предусмотрена ст. 15.25 КоАП и размер административного штрафа, накладываемого в том числе на граждан, составляет от трех четвертых до одного размера суммы незаконной операции.

Если вдруг кто не понял, речь идет о предельном штрафе в размере 100% полученной на счет суммы. При этом нижняя планка штрафа ненамного отличается — 3/4 размера суммы.

«Как они узнают»

Достаточно часто встречается позиция о том, что сдаваться не нужно, и о счетах все равно никто не узнает. Итак, что нужно знать.

Россией подано заявка о вступлении в ОЭСР. Если Россия вступит в эту организацию, то будет иметь автоматический доступ к информации о счетах своих граждан за рубежом.

В январе 2014 генеральный секретарь ОЭСР сказал, что при выполнении всех необходимых условий Россия может вступить в организацию уже в 2015 году. Однако 13 марта 2014 года ОЭСР приостановила принятие России в члены на неопределенный срок (до улучшения отношений с западными странами).

Но когда-то вступление России в ОЭСР может произойти. Поэтому очень важно не допускать незаконных валютных операций по счету уже сегодня.

И на самом деле международный обмен информацией (во всяком случае налоговой) с некоторыми странами уже есть.

Что касается внутренних, российских механизмов, то если счет засвечен в российском банке (например, из России переводились деньги), то информация о нем есть. Как работает этот механизм:

У российских банков есть обязанность требовать от владельца счета копию уведомления поданного в налоговую об открытии счета.

В принципе это требование довольно легко обходится, если, например, деньги кладешь на счет не сам, а поручаешь это дело близким родственникам (например, родителям). Но при таком перечислении, несмотря на то, что банк не вправе требовать в такой ситуации предоставление уведомления, сам банк информацию о том, что уведомление не было подано в налоговую, видит.Порядок работы это этой автоматической системы установлен вот этим вот приказом ФНС. Соответственно, информация может направляться (сейчас или в перспективе) и от банка в сторону ФНС, если банк видит, что операции идут по счету, по которому не было уведомления.

Счет за границей в Сбербанке. Нужно ли подавать уведомления

Несмотря на знакомые названия (Сбербанк, ВТБ и пр.), за границей это дочерние банки, которые с точки зрения российского права по отношению к России имеют статус иностранного банка.

Банк не считается иностранным, только если речь идет о филиале российского банка за рубежом.

По состоянию на 1 января 2015 года за пределами России было всего 6 филиалов российских банков: У Сбербанка России есть один зарубежный филиал в Нью-Дели (Индия), ВТБ за границей имеет два филиала – в Шанхае (КНР) и в Нью-Дели (Индия), у Промсвязьбанка и Автовазбанка открыто по одному филиалу на Кипре в г. Лимасол, и банк «КЕДР» имеет филиал в Афинах (Греция)

Как избежать правил об отчетности

Все указанные требования (о предоставлении отчетности, уведомлений и пр.) распространяются на валютных резидентов РФ. И, по железной логике, не распространяются на нерезидентов.

По валютному законодательству России нерезидентом считается человек:

- Непрерывно живущий за границей не менее одного года, в том числе на основании вида на жительство.

- Временно не менее одного года пребывающий за рубежом на основании рабочей или учебной визы.

Практика толкования позиции налоговых органов такова: до приобретения статуса валютного нерезидента за пределами России нужно привести как минимум один год. Возвращение в Россию хотя бы на 1 день прерывает этот статус, и человек опять становится валютным резидентом РФ.

Стоит ли уведомлять

Итак, требования об уведомлении и ежегодной отчетности и правила о разрешенных видах валютных операций касаются валютных резидентов РФ.

Что касается уведомлений, то нужно понимать, что как только сказал А (подал уведомление об открытии счета), нужно говорить Б (подавать отчет о движении). И все серьезно, если там были незаконные валютные операции.

При этом позиция полного игнорирования правил также тупиковая. Сегодня Россия не в ОЭСР, а завтра отношения с западом наладятся и она там будет.

Очень важно уже сегодня ни в коем случае не допускать незаконные валютные операции по счету. Если они были, то это плохо, но в такой ситуации лучше этот счет закрыть и в плане уведомлений/отчетности о нем молчать.

Проблема уведомлений и отчетов о движении по счетам в том, что отчеты о движении — ежегодные. И если не подавать, нарушение будет возникать каждый год. По повторным нарушения штраф большой, до 20 000 рублей.

Поэтому лучше всего знать правила пользования зарубежными счетами (если такие счета вообще нужны), их не нарушать, аккуратно подавать уведомления и отчеты.

И помнить о том, что если вы все же решили перейти в статус валютного нерезидента РФ, то даже однодневная поездка в Россию все для вас изменит.

Оксана Воронянская,

юридическое бюро «Воронянская и партнеры»

информация актуальна на 2 декабря 2015 года