Условия предоставления военной ипотеки в 2019 году | Виды

Правила предоставления ипотечных кредитов для военнослужащих

В 2019 году продолжает успешно функционировать государственная программа военной ипотеки.

Сохранен ее главный принцип – государство предоставляет финансовые средства военнослужащим для покупки жилья на безвозмездной основе (с учетом соблюдения ряда законодательно зафиксированных требований).

Привлекательные стороны государственной программы — это минимальное количество документов при оформлении ипотеки, свобода участника программы при выборе типа жилого помещения и его территориального расположения, а, главное, возможность реализовать право на жилье, не затрачивая собственные накопления.

Особенности программы

Несмотря на сравнение военной ипотеки с гражданской, первая имеет ряд отличительных черт, которые дают ей несомненные преимущества.

- Прежде всего, как мы уже упоминали, отличие заключается в том, что ежемесячные платежи вносит не заемщик, а государство.

- Существует определенный верхний порог на субсидированную сумму, он составляет 2 200 000 рублей. Именно эту часть покрывает федеральный бюджет. Но это вовсе не означает, что установлен предел для стоимости приобретаемого жилья. Военнослужащий вправе выбрать более дорогое жилье, но остаток суммы он обязан внести из собственных накоплений.

- В качестве объекта выбранной недвижимости для данной программы может быть представлен частный дом и выделенным участком земли. Обращаем внимание, что приобрести одну землю без постройки по военной ипотеке нельзя.

- К строению не предъявляются никаких требований по планировке, это может быть коттедж или квартира в новом доме. Допускается покупка понравившегося жилья не у застройщика, а на вторичном рынке. Возможна также покупка комнаты в общежитии. Единственное требование – жилье не должно быть признано ветхим или аварийным.

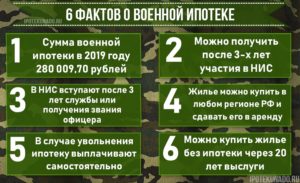

- Если раньше квартира выдавалась военнослужащему по месту его последней службы, то теперь относительно расположения жилья ограничения полностью сняты. Квартиру можно купить в любом регионе РФ.

- Условия военной ипотеки позволяют прогнозировать накопившиеся сбережения на каждый год участия в программе. За 15-20 лет службы военнослужащий сможет накопить достаточно денег, чтобы приобрести подходящее для проживания жилье по средней рыночной стоимости. Но за эти годы он должен пребывать на армейской службе и не покидать ее.

- Еще одним важным выгодным фактором служит то, что военному, уже имеющему в наличие свое жилье, в предоставлении ипотеки отказано не будет. Министерство обороны выступает гарантом того, что денежные средства, поступающие на счет военнослужащего, пойдут на выплату кредита, который гасится ежемесячно. Таким образом, МО играет координирующую роль. Военнослужащий вправе самостоятельно выбрать себе жилье, а также выбрать банк, который будет производить кредитование.

- Особое внимание уделяется одному из условий военной ипотеки, оно касается преждевременного оставления службы. Если по каким-либо причинам военнослужащий покидает службу в армии, то оставшиеся платежи по ипотеке он будет производить из собственного бюджета.

Пошаговый алгоритм получения

После того, как пройдет три года с момента регистрации в НИС, военнослужащий может внести первый взнос за жилье. Однако он имеет право подождать, пока на его счете не накопится более солидная сумма. Условия военной ипотеки в 2019 году практически не изменились. Вся процедура получения жилья образно разбита на несколько этапов.

Сначала выбирается квартира и устанавливается устная договоренность с ее хозяином или застройщиком. Затем необходимо узнать, какие банки предоставляют военную ипотеку и на каких условиях.

[attention type=green]К основным данным относятся сроки ипотеки, максимальная сумма, процентная ставка и первоначальный взнос.

[/attention]

Традиционно считается, что самым надежным кредитором является Сбербанк, однако и у других коммерческих банков есть много интересных преимуществ.

О принятом решении необходимо поставить в известность МО и подписать необходимые документы. После небольших бюрократических операций можно будет въехать в собственную квартиру. Но на словах все выглядит достаточно привлекательно. Что же ожидает в реалии?

Если у военнослужащего нет офицерского звания, то стать участником НИС он может только по собственному заявлению. На имя командира части необходимо подать рапорт, дождаться регистрации в системе, а затем отсчитать три года от времени этой регистрации.

Следующий шаг – подбор жилья. Если нужно, чтобы государство полностью оплатило приобретение, то стоимость дома или квартиры не должна превышать 2 200 000 рублей. Следует обратить внимание на выполнение ряда требований:

- жилье расположено на территории РФ;

- жилье не является аварийным или ветхим;

- окна и двери находятся в удовлетворительном состоянии;

- кухня и жилая зона разделены (нельзя будет купить квартиру-студию).

В выбранный банк необходимо предоставить пакет документов. В него входит заявление, паспорт, военный билет, документ об участии в ипотеке, а также документы на приобретаемое жилье.

На самом деле выбрать банк не так просто, как кажется. Помимо того, что условия банка должны подходить военнослужащему, этот банк должен одобрить предоставление ипотеки.

Известно, что не все банки одинаково лояльно относятся к заемщикам.

При получении положительного решения из банка последний направляет запрос в Министерство обороны, там, в свою очередь, подтверждается актуальность предоставленной информации. После этого начинается процесс оформления ипотечного договора, в котором участвует заявитель, представитель банка и представитель Министерства обороны.

По заключенному договору Министерство обороны обязано перечислить деньги с накопительного счета военнослужащего, которые будут зачтены, как первоначальный взнос. Когда эти деньги поступят в банк, тот перечисляет предыдущему владельцу квартиры всю ее стоимость. Далее МО ежемесячно вносит определенный платеж в счет погашения ипотеки.

После оформления ипотеки необходимо документально оформить покупку жилья, а также зарегистрировать жилье на себя (с обременением). Обременение означает, что вы не сможете продать ипотечное жилье, так как оно находится под залогом.

Программа ипотеки в 2019 году

Несмотря на кажущуюся стабильность, любой участник ипотеке желает быть в курсе событий. Для этого необходимо следить за актуальными м свежими новостями. Прежде всего, военнослужащий может контролировать свои накопления в НИС. Удобнее всего воспользоваться онлайн калькулятором, позволяющим рассчитывать суммы за выбранный период времени.

Положительной новостью считается то, что выплаты будут индексироваться. На начало 2019 года ежегодная компенсация от государства составит около 268 тысяч рублей. Повышение сопряжено с правительственным постановлением об увеличении зарплат бюджетникам на 4%.

В порядке оформления документов военная ипотека в 2019 году не будет отличаться от программ прошлогодних, но позитивные изменения все же произошли.

- Во-первых, снизился процент по ипотеке. Если он в среднем был 12%, то теперь составляет 9%.

- Во-вторых, максимальная сумма кредитных средств увеличивается с 2 200 000 рублей до 2 400 000 рублей.

Традиционно сложилось общественное мнение о том, что ипотека – это особая кабала перед государством. Но программа военной ипотеки пока показывает свою выгоду и преимущество.

Почему мы употребляем слово «пока»? Да потому что еще ни одна программа не завершилась, чтобы сделать полноценный анализ ее работы. Но уже одно можно четко сказать, что военная ипотека имеет преимущества не только перед гражданской ипотекой, но и перед программой обеспечения жильем, действовавшей до этого.

По указанной программе не хватало жилого фонда, чтобы обеспечить всех нуждающихся. В первую очередь, жильем обеспечивались ветераны ВОВ. Выдача денежных средств позволила более эффективно работать над созданием благоприятных условий жизни военнослужащих, тем более, что получение служебного жилья никак не отражается на ипотеке.

материалы по теме:

Какой федеральный закон регламентирует пенсии военнослужащих

Кому из военнослужащих полагается отпуск по семейным обстоятельствам

Какие документы нужны для оформления военной ипотеки

Очередь на квартиру военнослужащих по личному номеру

Кто допускается к участию в госпрограмме

В госпрограмме могут принять участие следующие группы лиц:

Кому положена военная ипотека?

Условия предоставления военной ипотеки в 2019 году существенно не изменились – на нее могут претендовать лица офицерского состава, а также нижестоящие военнослужащие. Критерии к участникам программы зафиксированы в Федеральном законе № 117-ФЗ, в том числе перечень категорий военнослужащих.

Кто может получить

Ключевая цель предоставления военной ипотеки является финансовая поддержка военнослужащих, запланировавших приобретение жилого помещения. При этом реализация закона о военной ипотеке не исключает обязанность государства предоставить каждому военнослужащему-контрактнику офицерского состава отдельное жилье на весь состав семьи.

Однако недостаточно высокие темпы строительства затрудняют исполнение государственной программы выделения жилья, поэтому получение ипотеки по линии военного ведомства является эффективным вариантом решения жилищной проблемы. Вот кому положена военная ипотека в 2019 году:

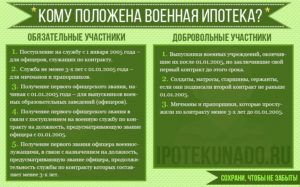

- выпускники военных ВУЗов или техникумов, которым первое офицерское звание было присвоено после января 2005 года (с этой даты вступил в силу Закон № 117-ФЗ);

- офицеры-запасники, призванные на службу из запаса, с которыми первый контракт был заключен после января 2005 года;

- граждане, входящие в категории прапорщиков и мичманов, отслужившие не менее трех лет после января 2005 года;

- граждане, входящие в категории сержантов (старшин) и солдат (матросов), проходящих службу в ВС РФ по контракту, и заключившие его второй раз после января 2005 года;

- иные категории лиц, перечисленные в ст. 9 Закона № 117-ФЗ.

Исходя из содержания Закона № 117-ФЗ, для получения денежных средств по программе НИС (накопительно-ипотечная система), должны подтверждаться 2 общих условия для военнослужащих – наличие долгосрочного контракта с МО РФ, а также общая продолжительность участия в программе. Получить ипотеку по льготной ставке смогут и граждане, уволенные из рядов ВС РФ, но поступившие на государственную гражданскую службу в федеральные органы власти.

Указанные выше условия позволяют получить средства военной ипотеки только при подтверждении факта прохождения военной службы, т.е. должен иметься действующий контракт.

Кроме того, реализация программы НИС происходит за счет формирования собственного накопительного счета на каждого военнослужащего – деньги перечисляются за счет бюджета и могут быть использованы при наступлении условий, указанных в Законе № 117-ФЗ.

Как воспользоваться военной ипотекой

Подать заявку на предоставление льготного кредитования можно после трех лет с момента участия в накопительно-ипотечной системе. При этом граждане, имеющие право на военную ипотеку, должны соблюдать следующие дополнительные требования:

- исходя из условий выделения бюджетных средств, воспользоваться льготой могут военнослужащие, достигшие возраста 21 год, однако не старше 45 лет (по достижению указанного возраста происходит увольнение в запас) – исключение по снижению возрастного критерия может быть только для выпускников, заключивших контракт до окончания ВУЗа;

- жилье, выбранное военнослужащим, должно соответствовать требованиям МО РФ, аккредитованных банков и службы Росвоенипотеки – соответствие минимальной норме обеспечения на каждого члена семьи, соответствие всем признакам благоустроенности, отсутствие факта выделения другого жилья по линии МО РФ, и т.д.;

- при обращении с заявкой нужно подтвердить участие в накопительной программе, для этого представляется свидетельство участника.

Для военнослужащих, имеющих право на такую форму ипотеки, существует максимальный предел по бюджетному финансированию – выделенная сумма не может превышать 2.2 млн. рублей (об индексации на 2019 год пока не объявлено). Каждый военнослужащий может оформлять запрос о проверке собственных накоплений, чтобы рассчитать точную сумму выплат.

Выделение средств происходит после оплаты военнослужащим первоначального взноса в размере 10% от стоимости объекта. После этого подается заявка по линии МО РФ.

Военная ипотека устанавливается на период, пока военнослужащему не исполнится 45 лет, т.е. когда он достигнет предельного возраста пребывания на военной службе.

На весь период выплаты средств в пользу МО РФ регистрируется залог, который будет аннулирован после погашения всей суммы ипотеки.

Для обеспечения мер социальной поддержки по программе военной ипотеки предусмотрены минимальные процентные ставки (как правило, в пределах 7-10%). Если банк устанавливает ставку, превышающую льготные значения, государство компенсирует это превышение за счет бюджетных средств. Кроме того, участвовать в программе военной ипотеки могут только банки, аккредитованные по линии МО РФ.Военная Ипотека Условия Предоставления В 2019 Году

Поскольку приказ № 166 был выдан в 2013 году, он учел многие недостатки ФЗ № 76, которые ограничивали выбор жилья. В частности, было отменено целевое жилищное строительство военных городков в черте города — согласно приказу № 166 семьям военных предоставлено право самим выбирать объект недвижимости, в котором они бы хотели проживать, использовав свои накопления.

Ещё одним немаловажным плюсом является снижение учетной ставки Центробанка, которое наблюдалось в течение всего 2019 года. Это позволило многим банкам-партнерам предложить более выгодные условия кредитования. Соответственно, сумма накоплений военнослужащего и низкая процентная ставка позволяет ему выбрать более качественное и просторное жильё.

Военная ипотека и особенности ее получения в России в 2019 году

Агентство ипотечного жилищного кредитования сегодня является лидером по оформлению кредитных услуг в рамках проекта «военная ипотека», люди доверяют этой структуре больше, исключая шансы на обман.

Сумма займа, которую здесь готовы предоставить, составляет около двух миллионов рублей. При этом первичный аванс составляет 20%, а годовая ставка за первые 12 месяцев — 9,5%.

Максимальный срок кредитования будет длиться до достижения заемщиком возраста 45 лет.

Как показывает практика, россияне в выгодных государственных программах часто видят обман.

Именно поэтому для снижения рисков и улучшения качества сдаваемого в эксплуатацию жилья согласно различным ФЗ в сфере власти ввели жесткий контроль за исполнением условий контрактов и строгим соответствием санитарных и технических норм объектов строительства. Партнеры, занимающиеся возведением зданий, в которых семьи военнослужащих, работающих по контракту, тщательно проверяются и выбираются на конкурсной основе.

Военная ипотека: что это, как оформить, условия получения в 2019 году

- Не вторичное жилье. 100% не будет проблем с выпиской, долгами.

- Нет зарегистрированных ранее лиц.

- Нет залога на данные площади, обременение также отсутствует.

- «Прозрачная» история жилплощади, так как не было собственника.

- Получение ключей сразу после закрытия сделки. Можно даже прописать в договоре дату вручения.

Те, кто желает добровольно участвовать в «военной ипотеке», подают документы в жилищное управление, а не командиру части. Данное изменение вступило в силу с 2013 года. Документы переводят на Департамент министерства обороны РФ, затем в «Росвоенипотеку». А уже в последней инстанции оформляют бумагу в виде свидетельства.

Данное свидетельство подтверждает участие в программе и право на получение жилищного займа.

Военная ипотека в 2019 году — условия предоставления

- № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20 августа 2004 года;

- № 76-ФЗ «О статусе военнослужащих» от 27 мая 1998 год;

- № 168-ФЗ «О внесении изменений в статьи 64.1 и 77 Федерального закона Об ипотеке (залоге недвижимости)» и Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 28 июня 2011 года;

- а также перечнем приказов Министра обороны, Постановлений Правительства Российской Федерации, и иных нормативных правовых актов

На сегодняшний день денежные средства, получаемые от государства на погашение военной ипотеки, являются, по сути, льготными условиями кредитования, что в свою очередь стало неплохой альтернативой былой системы обеспечения военных жильем, когда контрактники десятилетиями стояли в очереди на квартиры. Теперь они имеют возможность уже через три года после начала службы купить свою квартиру в ипотеку.

Условия предоставления военной ипотеки в 2019 году

Военная ипотека – это вид кредита на жильё, предоставляющийся непосредственно для военнослужащих. Обычные граждане, которые никак не связаны с армией, ей воспользоваться не могут. А вот люди, которые более года служат, могут попробовать воспользоваться этой программой.

Некоторые интересуются, какой вид недвижимости можно выбрать. Тут ограничений практически нет. Военная ипотека в 2019 году позволяет приобрести и дом, и квартиру, и коттедж, и таунхаус. Тип жилья может быть любым. К слову, находиться он может в любом регионе России. То есть, не обязательно подбирать недвижимость по месту прохождения службы.

Предоставление военной ипотеки в 2019 году

Для улучшения взаимодействия военнослужащих с органами государственной и исполнительной власти в вопросах предоставления льготного кредитования был создан специальный всероссийский портал под названием «Военгарант». Посредством этой площадки удастся получить исчерпывающую консультацию, а также помощь в подборе финансового учреждения.

Сотрудники Федеральной службы охраны тоже признаются военнослужащими. Поэтому военная ипотека ФСО и другим подобным ведомствам также выдается. Работники МЧС, МВД, ФСБ и других, приравненных к ним структур, имеют аналогичные права на зачисление в НИС, как и лица, служащие в армии страны.

Условия военной ипотеки в 2019 году и топ банков

Вторая часть – ипотечный кредит банка. В настоящее время около сотни кредитных организаций аккредитованы для участия в программе военной ипотеки. Среди них крупнейшие банки страны: Сбербанк, ВТБ24, Связь-Банк, Зенит, Газпромбанк, РНКБ, Агентство ИЖК, Банк РОССИЯ.

Накопительная часть складывается из ежегодных денежных отчислений, которые раз в год поступают на личный накопительный счёт военнослужащего. В последние годы величина этих отчислений составляет более 200 тысяч рублей в год. По закону эта величина подлежит индексации, в соответствии с инфляцией. К сожалению, в 2016 году такая индексация не проводилась.

Предоставление и условия получения военной ипотеки в 2019 году

Каким должен быть объект недвижимости, участвующий в ипотеки для военнослужащих, определяется банковской структурой, в которой оформляется кредит. Единственное требование, которое исходит от государства по этому пункту – объектом должно являться полноценное жилье, то есть участок земли или незавершенное строительство приобрести в кредит по военной ипотеке невозможно.

- Офицеры, чей военный контракт был подписан ранее 2005 года.

- Рядовые и сержантский состав, имеющие второй контракт, подписанный после января 2005 года.

- Прапорщики, имеющие в 3-хлетний стаж контрактной службы по состоянию на 01.01.2015 г.

- Выпускники высших военных учебных заведений, которые закончили их до 2005 года и решили служить после этого по контракту.

Рекомендуем прочесть: Бюджет в гражданском браке

Военная ипотека условия предоставления в 2019 году: условия, этапы

Положительной новостью считается то, что выплаты будут индексироваться. На начало 2019 года ежегодная компенсация от государства составит около 268 тысяч рублей. Повышение сопряжено с правительственным постановлением об увеличении зарплат бюджетникам на 4%.

Сначала выбирается квартира и устанавливается устная договоренность с ее хозяином или застройщиком. Затем необходимо узнать, какие банки предоставляют военную ипотеку и на каких условиях.

[attention type=green]К основным данным относятся сроки ипотеки, максимальная сумма, процентная ставка и первоначальный взнос.

[/attention]

Традиционно считается, что самым надежным кредитором является Сбербанк, однако и у других коммерческих банков есть много интересных преимуществ.

Предоставление военной ипотеки в 2019 году: как работает, условия и 7 шагов оформления

Этап 1. Вначале военнослужащий должен обрести свидетельство, удостоверяющее право участника программы на целевой жилищный займ. Для этого он пишет на имя командования части еще один рапорт, в котором просит выдать данный документ. Здесь же он указывает, в каком регионе он планирует покупать недвижимость, и какое именно это будет жилье (дом, квартира и иные варианты).

В самом рапорте военнослужащий просит внести его в реестр участников НИС, указывая свое ФИО и звание. Пакет поданных документов начальство части передает в Региональное управление жилобеспечения по местонахождению военного подразделения. Оттуда его направляют дальше – в Департамент жилобеспечения.

Военная ипотека в 2019 году

Конечно можно получить субсидию, предоставить все необходимее документы для принятия государством решения, но накопить такую сумму денежных средств невозможно. Появится в результате такая возможность только после ухода гражданина на пенсию. Такие варианты по военной ипотеке предлагаются для военных, прошедших службу не менее трех лет.

Связь с банком осуществляет непосредственно государство. В некоторых случаях связь осуществляет военная часть. Кредитное учреждение вправе держать связь с основным заемщиком, но это бывает крайне редко. В анкете потенциальный заемщик указывает в пункте «связь» свой контактный номер телефона.

Военная ипотека условия предоставления в 2019 году официальный сайт

- Официальный стаж работы. Вы обязаны иметь трудовой стаж не менее года за последние пять лет, причем на последнем месте работы вы должны проработать полных полгода. В обязательном порядке вы должны предоставить выписки с официального места работы работникам банка для принятия решения о выдачи вам ипотечного кредита.

Если вы безработный, вероятность получения ипотеки составляет 0%.

- Возрастные ограничения. Ипотечный кредит могут получать лица от 21 года. Предельный возраст – 75 лет. Это оптимальный возрастной период, предусматривающий платежеспособность.

- Отсутствие судимости. Если вы имеете судимость, даже условную.

В выдаче ипотеки вам откажут.

- Наличие гражданства России.

Но, для некоторых людей, которые решили взять ипотеку, вопрос ставок по ипотеке в 2019 году необходимо решить незамедлительно.

Рассмотрим, что же ожидать гражданам России от государства и банков? Какие же ставки по ипотеке в 2019 году будут внедрены? И, действительно, уменьшатся ли ставки по ипотечному кредитованию или же, наоборот, возрастут?

Военная ипотека для военнослужащих в 2018 — расчет военной ипотеки

Если вы являетесь участником государственной накопительной программы для военнослужащих, то вам может быть осуществлено предоставление ипотечной квартиры в Сбербанке. При этом процентная ставка для калькулятора в Сбербанке равна 12%.

Сумма, которую разрешено брать в Сбербанке военнослужащим – 2 миллиона 100 тысяч рублей.

Страхование не обязательно, покупка является возможной и на вторичном рынке, комиссий нет, подтверждать платежеспособность не нужно – все эти условия делают ипотечный договор в Сбербанке выгодным решением.

Военнослужащие в России относятся к той категории лиц, которые могут рассчитывать на льготные условия при получении ипотеки. Программа предоставления жилья для служащих началась с 2006. Был создан специальный официальный сайт, куда добавили личный кабинет.

У условия предоставления военной ипотеки в 2019 году

Еще одним важным выгодным фактором служит то, что военному, уже имеющему в наличие свое жилье, в предоставлении ипотеки отказано не будет.

Особое внимание уделяется одному из условий военной ипотеки, оно касается преждевременного оставления службы.

Если по каким-либо причинам военнослужащий покидает службу в армии, то оставшиеся платежи по ипотеке он будет производить из собственного бюджета.Следует обратить внимание на выполнение ряда требований: — жилье расположено на территории РФ; — жилье не является аварийным или ветхим; — окна и двери находятся в удовлетворительном состоянии; — кухня и жилая зона разделены (нельзя будет купить квартиру-студию).

Условия получения военной ипотеки в 2019 году

В советское время одним из важнейших стимулов выбора в качестве профессии карьеры военного была возможность получения квартиры.

Рыночная экономика «принесла» стране дефицит служебных квартир, а купить жилье на зарплату военного – задача практически невыполнимая.

Но выход все же нашелся – специальная госпрограмма для обеспечения жильем военных (НИС ЖОВ, военная ипотека) стала решением этой не теряющей актуальности проблемы.

Федеральный закон, в котором были прописаны ключевые условия получения ипотеки для военных, предполагает возможность покупки жилья по накопительной схеме: участник получает на именной банковский счет из госбюджета средства, которые со временем увеличиваются. Размер потенциальной жилплощади будет зависеть от сроков участия в НИС, звания и пр.

Военная ипотека

Кроме того, служащий в военной сфере имеет несколько вариантов использования такой возможности.

С одной стороны, гражданин может накопить средства и оформить ипотеку для покупки квартиры, используя эти деньги в качестве первоначального взноса и для дальнейшего погашения займа.

С другой стороны, военный может собрать сумму средств, необходимую для покупки жилья без ипотечного займа.

Рекомендуем прочесть: Льготы инвалидам 1 группы в 2019 в москве

Внимание! Если у вас возникнут вопросы, то Вы можете бесплатно проконсультироваться с юристом по телефонам. Позвоните прямо сейчас по телефону: +7 (499) 455-02-67 в Москве, +7 (812) 317-18-65 в Санкт-Петербурге, +7 (800) 550-38-47 по всей Росссии звонок бесплатный. Звонки принимаются круглосуточно. Это быстро и удобно!

Условия предоставления военной ипотеки в 2019 году, как работает программа

Несколько лет назад на государственном уровне была принята программа по обеспечению жильем военнослужащих силовых структур, проходящих службу по контракту. Это – военная ипотека, действующая на территории всей РФ. Получение жилья осуществляется контрактниками по накопительно-ипотечной системе (далее НИС).

Одна из самых обсуждаемых тем на сегодняшний день – ставки по ипотеке в 2019 году. Аналитики прогнозируют продолжение роста инфляции, поэтому государство, совместно с банками, принимает все меры для того, чтобы ипотека в 2019 году оставалась доступной для населения последующие годы.

Военная ипотека условия предоставления

- Стать участником НИС (накопительно-ипотечной системы). Далее государство будет ежегодно пополнять банковский баланс участника на определенную сумму. Эта сумма меняется с каждым годом.

Конкретные цифры будут указаны позже;

- Через 3 года участник программы подает рапорт, указывая, что он хотел бы получить свидетельство для целевого жилищного займа;

- Этот этап включает получение вышеуказанного свидетельства;

- Далее подбирается недвижимость, которая должна соответствовать как личным предпочтениям военнослужащего, так и требованиям Минобороны, страховой компании, а также банка, выдающего кредит;

- Открыть счет в ипотечном банке и перевести средства, начисленные государством, с накопительного счета на новый в качестве начального взноса. Далее следует подать нужные документы и заполнить заявку на кредит;

- Между ипотечным банком, «Росвоенипотекой» и участником ипотечной программы заключается договор о целевом жилищном займе (ЦЖЗ);

Приобретение собственного жилья является важным вопросом для военнослужащего. Он становится еще более актуальным после заключения брака и рождения ребенка. Правительство пытается обеспечить жильем военнослужащих, сейчас приобретение квартиры возможно в кредит с использованием разработанной государственной программы – военная ипотека. Она существует более десяти лет и с ее помощью многим удалось стать владельцами собственности.

Условия предоставления средств субсидии по программе «военная ипотека»

- офицеры запаса, первый контракт которых был заключен после начала 2005 года;

- выпускники ВУЗов военной направленности, которые также заключили свой первый контракт на службу после 2005 года;

- старшины, сержанты, матросы, солдаты, второй контракт которых заключен после 1 января 2005 года;

- мичманы, прапорщики, заключившие контракт после 2005 года и имеющие общий срок службы на этот момент не менее трех лет.

Программа «Военная ипотека» призвана полностью удовлетворить нужды военнослужащих РФ в жилье. Если раньше получить квартиру можно было только по истечении 20 лет с момента поступления на службу, то сегодня уже через три года можно внести первоначальный взнос по кредиту и купить приглянувшуюся квартиру.

Военная ипотека в 2018 году — условия предоставления

Военная ипотека Сбербанка в 2019 году: условия, калькулятор, процентная ставка — Соцзащита и льготы

(11 5,00 из 5)

Загрузка…

В 2019 году, как и в предыдущем, предоставляется военная ипотека Сбербанка, получить которую могут военнослужащие, участвующие в НИС (накопительно-ипотечной системе) в соответствии с 117-ФЗ от 20-го августа 2004-го года “О накопительно-ипотечной…” (далее – ФЗ № 117). Сбербанком предъявляются определенные требования к заемщикам, устанавливаются правила и условия выдачи таких займов.

Кто имеет право на оформление военной ипотеки

Правомочием на оформление военной ипотеки обладают лица, которые являются участниками НИС и которые указаны в ч. 1 ст. 9 ФЗ № 117, например:

- граждане, получившие высшее образование по военному профилю и первое офицерское звание после 2005-го года;

- прапорщики, у которых выслуга военной контрактной службы по состоянию на 2005-й год составляет 3 года или свыше;

- офицеры, которые были призваны на службу и заключили свой первый контракт после 2005-го года и др.

Указанные лица включаются в реестр участников НИС органом, в котором они проходят службу, в автоматическом режиме.

Некоторых военнослужащих включают в реестр в заявительном порядке — они могут участвовать в НИС, а могут и не участвовать (например, лица, которые получили высшее военное образование и заключили первый контракт до 2005-го года).

Суть НИС

Суть НИС состоит в:

- открытии на каждого участника именного накопительного счета;

- ежеквартальном перечислении на этот счет накопительного взноса, размер которого устанавливается специальным ФЗ о бюджете на очередной год, за счет средств госбюджета (ч. 2 ст. 5 ФЗ № 117);

- использовании накопленных средств военнослужащим на приобретение жилого помещения или на иные личные цели (п. 1 ч. 1 ст. 11 ФЗ № 117) – по наступлении обстоятельств, обуславливающих право на их использование.

При этом, как сказано в ч. 1 ст. 4 ФЗ № 117, военнослужащий может:

- либо просто “копить” деньги на накопительном счете;

- либо взять у государства целевой займ из накопленных на накопительном счете средств, и направить этот займ на погашение другого займа, выданного уже банком в целях приобретения жилого помещения;

- либо получить денежные средства со счета (по наступлении обстоятельств, указанных в законе, а именно – при общей выслуге лет на воинской службе 20 лет или более – п. 1 ст. 10 ФЗ № 117, или при выслуге 10 лет или более, но при условии увольнения в связи с ОШМ, по состоянию здоровья или по достижении предельного возраста).

В соответствии с ч. 1 ст. 14 ФЗ № 117, в отличие от ситуации, связанной с получением денег с накопительного счета наличными, что возможно только после 20 лет (10 лет) воинской службы, занять у государства деньги, накопленные на накопительном счете, и направить их на погашение ипотечного кредита, взятого в банке, можно уже после 3 лет участия в НИС.

При этом военнослужащий сам выбирает:

- либо занять у государства деньги и направить их на оплату стоимости ДКП, заключенного на первичном или вторичном рынке недвижимости (или ДДУ на первичном рынке);

- либо занять у государства деньги и направить их на уплату основного долга по взятому в банке ипотечному кредиту, или на уплату первоначального взноса, или на то, и на другое.

Условия военной ипотеки в Сбербанке

Итак, если военнослужащий уже участвует в НИС более 3 лет, он может или купить жилье по ДКП без привлечения банка (если хватает средств на накопительном счете + собственных для оплаты цены договора продавцу), или, если денег на счете и своих личных не хватает для покупки понравившегося объекта – взять целевую ипотеку в Сбербанке.

Ставки и условия по ипотеке Сбербанка по состоянию на 2019 год следующие:

| Условие | Значение |

| Валюта ипотечного кредитования | Российские рубли |

| Мин. сумма займа | 300000 рублей |

| Макс. размер займа | 2502000 рублей, но в любом случае не более 85 % от оценочной цены жилого помещения |

| Срок кредитования | До 20 лет, но в любом случае не более сроков выдачи целевого жилищного займа, предоставляемого государством на погашение банковского кредита |

| Комиссия за предоставление ипотеки | Отсутствует |

| Обеспечение по кредиту | Залог приобретаемой недвижимости |

| Страхование | Обязательное страхование предмета залога от рисков его утраты или повреждения в соответствии с ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го года “Об ипотеке…” (далее – ФЗ № 102) |

| Процентная ставка | Фиксированная и не зависит ни от каких факторов – 9,5 % годовых |

| Место оформления ипотеки | В отделениях Сбербанка по месту постоянной прописки заемщика или по месту нахождения объекта |

| Срок, в течение которого рассматривается ходатайство военнослужащего на предоставление кредита | 6 рабочих дней |

| Размер первоначального взноса | От 15 % от цены объекта недвижимости (кто оплачивает первый взнос – или государство, за счет накопительных взносов участника НИС, или сам военнослужащий – по его выбору) |

Требования к военнослужащим

Сбербанк предъявляет всего лишь 2 условия к военнослужащим, которые решили взять военную ипотеку:

- возраст – не менее 21 года на дату подачи заявки на ипотечное кредитование;

- участие в НИС.

Заключение ипотечного договора с банком и перечень требуемых документов

Военнослужащий, убедившийся в том, что соответствует требованиям, должен сначала рассчитать ежемесячный платеж, используя калькулятор на сайте Сбербанка, далее прийти в банк, подать необходимые документы, получить одобрение, а уже потом осуществлять иные требуемые процедуры (в частности, обратиться в уполномоченный орган по месту прохождения военной службы для получения целевого жилищного займа от государства на погашение банковского).

Перечень отделений Сбербанка, график их работы и телефоны можно уточнить в специальном разделе официального сайта.

В одно из таких отделений по месту регистрации или по месту нахождения предполагаемого к приобретению объекта недвижимости нужно прийти и подать:

- заявление-анкету;

- общегражданский паспорт или иной документ, удостоверяющий личность;

- свидетельство об участии в НИС.

При этом документы, подтверждающие занятость и доходы, предоставлять не нужно.

Далее следует подождать (не более 6 рабочих дней), пока банк рассмотрит заявку. Если Сбербанком будет принято положительное решение, в течение 90 дней после одобрения нужно согласовать объект недвижимости и принести документы по нему.

СКАЧАТЬ Перечень документов по кредитуемому Объекту недвижимости (Сбербанк)

Наконец, необходимо подписать договор об ипотеке и зарегистрировать его в Росреестре (ст. 10 ФЗ № 102). Одновременно с госрегистрацией договора осуществляется и госрегистрация права собственности на приобретенную в рамках военной ипотеки квартиру на условиях и в порядке, предусмотренными ФЗ № 218 от 13-го июля 2015-го года “О государственной…”.

Действия заемщика после оформления ипотечного договора с банком

Военнослужащий, которому была выдана ипотека, обязан действовать согласно п. 18 – п. 30 Правил предоставления участникам накопительно-ипотечной системы…, утвержденных Постановлением Правительства № 370 от 15-го мая 2008-го года “О порядке…”.

Сначала нужно подать в территориальный управомоченный орган по реализации НИС (Минобороны в соответствии с Указом Президента № 449 от 20-го апреля 2005-го года):

- копию договора об ипотеке, заверенную кредитором;

- копию договора банковского счета, открытого Сбербанком для целей осуществления расчетов по НИС;

- отчет об оценке купленной в ипотеку недвижимости;

- копию общегражданского паспорта военнослужащего.

Далее нужно подождать 10 рабочих дней – в течение этого времени Минобороны заключит с военным договор целевого займа и перечислит деньги на банковский счет, открытый для целей расчетов по НИС.

После этого следует предоставить и в банк (при необходимости, если этих документов нет в его распоряжении), и в Минобороны, следующие дополнительные бумаги:

- копия ДКП с отметкой Росреестра;

- выписка из ЕГРН в отношении купленной квартиры;

- заверенный Сбербанком график платежей.

Затем банк перечислит деньги продавцу недвижимости. Военнослужащий сможет пользоваться приобретенным недвижимым объектом в соответствии с его целевым назначением. Отчуждать квартиру будет нельзя до того момента, как будет снято обременение. Квартира будет в залоге:

- и у банка;

- и у РФ в лице ФГКУ “Росвоенипотека”.

Обременение будет снято:

- у банка – с момента полного гашения ипотечного кредита;

- у РФ – с момента наступления обстоятельств, указанных в ст. 10 ФЗ № 117 (то есть при наступлении права на использование денежных средств, учтенных на накопительном счете – при 20 годах выслуги воинской службы или при 10 годах, если увольнение было по состоянию здоровья, ОШМ или в связи с предельным возрастом).

Нужно ли возвращать государству деньги, предоставленные в рамках целевого жилищного займа

После полного погашения задолженности по ипотечному кредиту и по наступлении обстоятельств, указанных в ст. 10 ФЗ № 117, с квартиры снимается обременение, и она переходит в полноправную собственность участника НИС.

Однако в определенных случаях у военнослужащего может возникнуть обязательство по возврату государству денег, уплаченных за его ипотеку.

Такое обязательство возникает при досрочном увольнении военнослужащего со службы (кроме случаев, когда увольнение произведено по любым основаниям при выслуге 20 лет или более, или при выслуге 10 лет или более в связи с ОШМ, состоянием здоровья или предельным возрастом).

В случае наличия обязательства возвратить деньги военный должен ежемесячными платежами, которые будут установлены Минобороны, в течение срока, не превышающего 10 лет (ч. 2 ст. 15 ФЗ № 117).При досрочном увольнении по некоторым основаниям военный обязан будет не только вернуть сумму займа, но еще и проценты, начисленные на него, в размере, установленным Минобороны. Начисление процентов происходит при увольнении в связи:

- с лишением воинского звания;

- с утратой доверия;

- с вступлением в юридическую силу обвинительного вердикта суда о назначении наказания в форме лишения свободы или аннулирования права заниматься определенной деятельностью;

- с невыполнением условий контракта;

- с приобретением гражданства (подданства) зарубежного государства;

- с совершением административного правонарушения, связанного с потреблением наркотических или психотропных веществ без назначения врача.

Итак, Сбербанк предоставляет военную ипотеку по ставке 9,5 % годовых. Максимальный срок кредита – 20 лет, максимальная сумма – 2502000 рублей. Приобрести можно квартиру, жилой дом (в том числе, с земельным участком), а также таунхаус. Первый взнос составляет от 15 % и выше и может быть оплачен за счет личных средств военнослужащего или за счет накопительных взносов по программе НИС.

Прочтите также: Медицинское обеспечение военнослужащих: порядок получения в 2019 году

© 2019, Соцзащита и льготы. Все права защищены.

(11 5,00 из 5)

Загрузка…