Чем Отличается Управленческий Учет от Бухгалтерского Учета Пример

К примеру, для целей управленческого учета мы можем использовать одновременно несколько методов калькуляции себестоимости, либо упрощать учет, например, по движению основных фондов, учитывая ввод основных средств по факту их оплаты.

Такие различия могут встречаться в больших количествах, а для нас важно в первую очередь понять, чем обусловлены данные различия.

Итак, основное отличие — это конечные потребители информации, управленческий учет служит для управления предприятия, а значит для руководителей и управленцев, бухгалтерский — в большинстве случаев для внешних пользователей.

В зависимости от требований потребителей информации изменяется и степень детализации учета, чем выше требования к отчетности и анализу, тем больше аналитики должно присутствовать в управленческом учете.

Управленческий и бухгалтерский учет: «две большие разницы»

Что касается пятого пункта (форматы отчетности), то на самом деле это следствие второй позиции (степень детализации). Если в журнале проводок мало аналитик, то детальную отчетность не построишь и наоборот. Конечно же, одни и те же отчеты в управленческом и бухгалтерском учете могут отличаться не только по содержанию, но и по форме.

В чем заключается отличие управленческого учета от бухгалтерского?

- Основные понятия бухучета

Грамотное управление предпринимательской деятельностью предполагает осуществление не только бухгалтерского, но и управленческого учета, поскольку эти два вида учета операций имеют существенные различия. Именно по этой причине необходимо иметь четкое представление о том, когда следует использовать бухгалтерский учет, а когда — управленческий. Также в статье мы рассмотрим отличие управленческого учета от бухгалтерского, их связь и методологию.

Необходимость сравнения бухгалтерского и управленческого учета Как правило, на малых предприятиях используют только стандартный вид учета — бухгалтерский, а между тем гораздо выгоднее в целях внутреннего управления использовать и управленческий учет.

В чем отличие бухгалтерского учета от управленческого?

А отличия как раз и будут заключаться в том как будут отражаться хозяйственные операции (учетная политика), с какой степенью детализации (набор аналитик в плане счетов), и как быстро данные о совершенных операциях будут заноситься в базу. Очевидно, что чем быстрее данные попадут в базу, тем быстрее можно будет сформировать отчет. Итак, во-первых, отличие может заключаться в учетной политике.

Чем отличается управленческий учет от бухгалтерского

Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности. 2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра.

Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата — «Отдел ИТ».

Чем отличается бухгалтерский учет от управленческого

Финансовая отчетность предназначена в основном для внешних (по отношению к предприятию) пользователей.

Потребителями информации при этом являются государственные налоговые органы, биржи, банки, финансовые институты, поставщики и покупатели, потенциальные инвесторы.

Финансовая отчетность не представляет собой коммерческой тайны компании, она открыта к публикации и, как правило, заверяется независимой аудиторской организацией.

Ведение финансовой бухгалтерии для предприятий и фирм является обязательным.

Стандартизованная финансовая отчетность позволяет достаточно легко сравнивать балансы и обороты нескольких предприятий, чем бы и как они не занимались.При этом не требуется глубоко вникать в структуру и существо бизнеса предприятий. Это некоторый способ абстрагирования от значительных внутренних различий в устройстве бизнеса предприятий.

Bad request

В бухгалтерском учете квалифицированные сотрудники имеются в достаточном количестве, а потому у руководителей всегда есть выбор при поиске и найме сотрудников Наличие программного обеспечения Для осуществления управленческого учета используются единичные программные продукты, которые имеют стандартные настройки, и нет привязки к конкретному предприятию. В бухгалтерском учете может быть использовано большое количество программ учета, оптимизированных под деятельность конкретного предприятия 4 практических вопроса по бухгалтерскому и управленческом учету Вопрос №1. Можно ли каким-либо образом соединить бухгалтерский и управленческий учет в единое целое?

Безусловно, такое действие можно совершить.

Для этого можно использовать бухгалтерское программное обеспечение, которое имеет не только функции бухгалтерского, но и основы управленческого учета.

Статья 2 отличие управленческого и бухгалтерского учета

А также с тем, что бухгалтерский учет не учитывает расходы, по которым мы не можем предоставить подтверждающих документов.

К примеру –оплату грузчикам наличными в бухгалтерском учете мы не увидим, в управленческом же имеет возможность отнести данные затраты на себестоимость материалов, которые эти грузчики разгружали, и экономически это будет правильно и обосновано.

Пример № 3 Представим пример из жизни: на нашем предприятии есть несколько направлений деятельности (продажи, производство, услуги) и как метод мотивации персонала мы предлагаем премию сотрудникам того направления, которое обеспечит в данном месяце наибольшую прибыль предприятию.

Но для этого прибыли и убытки нам нужно четко разделить между направлениями деятельности. При этом не забыть про административные расходы и прочие постоянные расходы, которые могут быть распределены различными способами.

Управленческий учет — это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления хозяйственными объектами. Это система, обеспечивающая руководство фирмы информацией, необходимой для принятия решений и эффективного управления.

Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности фирмы и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Чем отличается управленческий учет от бухгалтерского учета Чем отличается управленческий учет от бухгалтерского учета

Финансовый учет Управленческий учет Степень регламентации Обязателен для всех По желанию руководства Точность информации Точен и основан на произошедших фактах деятельности Приблизителен и необходим для принятия решений Масштабы информации Общие отчеты о компании, подразделениях (доходы, затраты) Детальная информация о деятельности каждого отдела, выпуске или продаже товара или продукции Цели Составление реальной финансовой отчетности для внешних пользователей Сбор данных для анализа и планирования дальнейшей работы Пользователи Акционеры, кредиторы, аудиторы, контролирующие органы Управленческий персонал, менеджмент Сроки предоставления данных Установленное законом время Любое время, установленное потребителями Итоги В целом управленческий учет должен и может вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных.

Также можно выделить и другие критерии, по которым бухгалтерский и управленческий учет отличаются между собой, но главное, что необходимо понять:

- бухгалтерский учет жестко регламентирован с позиции законодательства и правил ведения учета;

- управленческий учет имеет некоторую свободу действий и подчинен скорее экономическим правилам, нежели нормативно-правовой базе.

Преимущества управленческого учета перед бухгалтерским Используя управленческий учет в производственно-хозяйственной деятельности, собственники и руководители организации получают некоторые преимущества, которые могут использовать в практических целях.

Чем отличается управленческий учет от бухгалтерского учета

А отличия как раз и будут заключаться в том как будут отражаться хозяйственные операции (учетная политика), с какой степенью детализации (набор аналитик в плане счетов), и как быстро данные о совершенных операциях будут заноситься в базу. Очевидно, что чем быстрее данные попадут в базу, тем быстрее можно будет сформировать отчет.

Итак, во-первых, отличие может заключаться в учетной политике. Не секрет, что внешняя учетная политика (в данном случае имеется в виду налоговая) зачастую выбирается исходя из минимизации налогов.

Внутренняя (управленческая) учетная политика может строиться исходя из определенной бизнес-логики, которая более достоверно отражает суть хозяйственных операций компании. Во-вторых, отличие может быть в количестве аналитик (они же справочники в информационной системе), которые используются при занесении данных о совершенных хозяйственных операциях.

На самом деле при постановке управленческого учета могут браться за основу различные концепции управленческого учета. Причем возможен вариант, когда часть информации для управленческого учета будет браться из бухгалтерского, а часть формироваться параллельно бухгалтерскому учету.

Очевидно, что в таком случае некоторые операции могут совершенно по разному отражаться в бухгалтерском и управленческом учета.

С примером таких операций и их различным отражением в бухгалтерском и управленческом учете можно ознакомиться в статье «Пример отражения в управленческом учете операций по закупкам товаров у зарубежных производителей и статье «Пример отражения операций по аренде и содержанию офиса в бухгалтерском и управленческом учете».Наконец управленческий учет может отличаться от бухгалтерского полнотой. Т. .

В бухгалтерском учете такие операции невозможны Использование информации для мотивации Информационные отчеты можно использовать для мотивации сотрудников к достижению какого-либо заданного результата.

В бухгалтерском учете такие операции невозможны Несомненно, управленческий учет имеет определенные преимущества перед бухгалтерским, и прежде всего они связаны с тем, что он позволяет детализировать получаемую информацию по различным критериям, а также получать отчетность в любой установленный на предприятии срок.

Недостатки управленческого учета перед бухгалтерским Наряду с наличием определенных преимуществ управленческий учет обладает и рядом недостатков по сравнению с бухгалтерским учетом.

Чем отличается управленческий учет от бухгалтерского учета пример

Эффективность управленческого и бухгалтерского учета

Учет фактов хозяйственной деятельности ведется на всех предприятиях. В условиях конкуренции на отечественном рынке многие руководители ведут и управленческий, и бухгалтерский учет. Однако часть руководителей придерживается мнения, что для успешной работы достаточно вести обязательный бухгалтерский учет, а применение двух систем слишком затратно.

Чья позиция в данном вопросе может быть принята как руководство к действию? Сравним систему управленческого и бухгалтерского учета, оценим эффективность работы предприятия при использовании каждой системы отдельно и в совокупности.

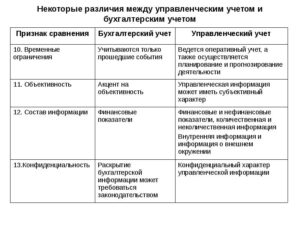

Отличия двух систем

Основные отличия управленческого учета от бухгалтерского:

- конечные потребители информации;

- степень детализации информации;

- методика отражения фактов хозяйственной деятельности (методика учета).

Потребители информации

Информация управленческого учета служит для внутреннего пользования, не подвергается публичной огласке, так как может содержать конфиденциальные сведения.

На основе бухгалтерского учета формируется бухгалтерская отчетность, которая предназначена как для внешних, так и для внутренних потребителей. Кроме того, бухгалтерская отчетность открыта для общего пользования. Ее публикуют в средствах массовой информации, размещают на официальных сайтах.

К категории внутренних пользователей можно отнести:

- аппарат управления (генеральный директор, дирекция, наблюдательный совет и др.);

- собственников компании;

- руководителей структурных подразделений;

- специалистов предприятия и т. д.

Внешними пользователями являются сторонние юридические и физические лица:

- инвесторы с прямым и косвенным финансовым интересом;

- кредиторы;

- поставщики;

- акционеры;

- покупатели;

- фискальные органы;

- фондовые рынки и др.

Степень детализации информации

Управленческий учет содержит более детальную информацию по сравнению с бухгалтерским, поэтому на основе информации управленческого учета принимают решения, составляют прогнозы и делают выводы об эффективности хозяйственной деятельности предприятия. Это может быть информация о структуре затрат в разрезе функциональных центров ответственности, о продажах по каждому менеджеру (позволяет оценить эффективность работы отдела продаж).

В бухгалтерском учете также присутствует достаточно аналитики: по организациям, сотрудникам, подразделениям, статьям затрат, договорам, видам деятельности и т. п.

Методика отражения фактов хозяйственной деятельности

Бухгалтерский учет регламентирован законом о бухгалтерском учете, положениями о бухгалтерском учете, планом счетов. Соответственно, методика отражения хозяйственных операций, применение счетов учета ограничены рамками закона.

Управленческий учет не имеет ограничений, его методика направлена на получение достоверной, оперативной информации, смысл которой понятен для руководителей и учредителей предприятия. Она может как усложняться, так и упрощаться по отношению к методике бухгалтерского учета.

Для большинства организаций выручка для целей бухгалтерского учета отражается по отгрузке, то есть доход определяется по факту отгрузки. Реальный доход (получение денежных средств от покупателя) не учитывается.

Для целей управленческого учета доходом, как правило, является именно поступление реальных денежных средств. Управленческий учет можно вести по оплате, то есть определять выручку и произведенные расходы в момент оплаты. Кроме того, управленческий учет может учитывать малоценное имущество, которое в бухгалтерском учете сразу списывается на затраты.

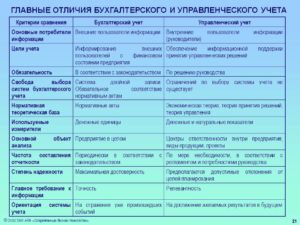

Более детально различия между управленческим и бухгалтерским учетом представим в таблице.

| Различия между управленческим и бухгалтерским учетом | ||

| Область сравнения | Управленческий учет | Бухгалтерский учет |

| Обязательность | Не обязателен, ведется по инициативе. Способы учета устанавливает руководство | Ведение обязательно (за исключением ИП).Установлены способы сбора информации, которая требуется для документального подтверждения хозяйственных операций |

| Цель ведения учета | Подготовка информации для менеджеров разного звена | Формирование информации о финансовом состоянии предприятия для широкого круга пользователей |

| Пользователи информации | Внутренние пользователи (руководители и менеджеры организации, а также сотрудники, которые помогают им в сборе и анализе информации) | Внешние пользователи (акционеры, кредиторы, налоговые органы и т. д.), внутренние пользователи (руководство организации, собственники) |

| Структура учета информации | Структура информации зависит от запросов пользователей | Строится на основополагающем балансовом уравнении:Активы = Собственный капитал (капитал учредителей) + Обязательства |

| Правила учета | Ведется в соответствии с внутренними правилами организации.Наличие двойной записи не обязательно | Ведется в соответствии с законом о бухгалтерском учете, положениями по бухгалтерскому учету.Наличие двойной записи обязательно |

| Точность информации | Информация готовится в сжатые сроки, может быть приблизительной | Данные бухгалтерской отчетности должны точно отражать результаты финансово-хозяйственной деятельности, иметь документальное подтверждение |

| Степень открытости информации | Является коммерческой тайной, не подлежит публикации, носит конфиденциальный характер | Является открытой, публичной |

| Привязка ко времени | Хозяйственные операции отражаются в момент их совершения или планируются на перспективу, то есть показывают, как это будет (с учетом состояния за прошедшее время) | Хозяйственные операция отражаются на основании документов в момент или после их совершения, то есть показывают, как это было |

| Периодичность отчетности | Детализированные отчеты могут составляться ежедневно, подекадно, ежемесячно, ежеквартально и т. д. (периодичность устанавливается руководством) | Финансовая отчетность предоставляется в налоговые органы ежегодно |

| Объекты учета | Учет ведется по центрам ответственности (структурные единицы организации) | В бухгалтерском учете должны отражаться факты хозяйственной жизни, активы, обязательства, источники финансирования, доходы и расходы, иные объекты в случае, если это установлено федеральными стандартами |

| Измерители отчетности | Информация может быть представлена как в денежных, так и неденежных измерителях | Отчетность составляется в валюте Российской Федерации |

| Ответственность за правильность учета | Руководителя могут привлечь к ответственности только за неправильное управленческое решение, принятое на основе данных управленческого учета | Налоговым законодательством предусмотрены штрафные санкции для организаций и руководителей за неправильное отражение фактов хозяйственной деятельности |

ПРЕИМУЩЕСТВА

Рассмотрим основные преимущества управленческого учета над бухгалтерским (см. схему).

По сравнению с бухгалтерским учетом управленческий учет более оперативный и в большей степени детализирован. Следовательно, он позволяет проводить анализ деятельности в любых разрезах.

Бухгалтерский учет не предоставляет всей оперативной информации для принятия управленческих решений. Оценивать состояние дел на предприятии, основываясь только на данных бухгалтерского учета, недостаточно.

Бухгалтерский учет учитывает документально подтвержденные, уже свершившиеся факты хозяйственной деятельности. Управленческий учет может работать на перспективу, составлять прогнозы, оценивать эффективность сделки до ее совершения.

Ведение управленческого учета не ограничено законодательными рамками, поэтому каждая организация подстраивает этот учет под себя, то есть выбирает удобные ей способы учета. Методика бухгалтерского учета должна соответствовать положениям по бухгалтерскому учету.

ПРИМЕР

В результате внедрения системы управленческого учета производственная компания «Альтаир», которая занимается изготовлением предметов интерьера, получила ощутимый экономический эффект:

- снижение дебиторской задолженности по итогам года;

- оптимизация кредиторской задолженности.

Подобный результат был достигнут за счет контроля за дебиторской задолженностью, основанного на регистрации в режиме онлайн отгрузок с соответствующими условиями платежей. Денежная дисциплина укрепилась и за счет жесткого контроля за обоснованностью платежей.

После внедрения системы управления платежи осуществляются только на основании зарегистрированных в системе платежных документов, которые соответствуют договорным обязательствам. Это позволило ликвидировать просроченные авансовые платежи и ввести лимиты на выплату авансов по каждому обязательству. Итог: авансовые платежи снижены на 15 %.

Внедрение управленческого учета позволило эффективно управлять затратами, создать эффективный механизм планирования расходов, средств оперативного учета и контроля фактических затрат в основных производственных подразделениях.

Благодаря этому компания «Альтаир» может вести оперативный учет затрат в стоимостном и натуральном выражении, формировать нормативные затраты на фактический объем производства.

Кроме этого, компания-производитель получила дополнительные возможности при планировании загрузки мощностей и материальных ресурсов.

Благодаря внедрению системы управления запасы компании за год были сокращены на 15 %.

Взаимосвязь систем управленческого и бухгалтерского учета

Несмотря на различия, управленческий и бухгалтерский учет взаимосвязаны, поскольку оба используют информацию учетной системы предприятия.

Общепринятые принципы бухгалтерского учета могут действовать и в управленческом учете, так как руководители предприятий не могут руководствоваться исключительно непроверяемыми, субъективными оценками и мнениями.

Поэтому информация обеих подсистем может использоваться для принятия необходимых управленческих решений (например, информация о движении денежных средств или выпуске продукции по учетным (плановым) ценам).

Кроме того, общими для обеих систем будут:

- единые объекты учета;

- единый подход к выбору целей и задач учета (несмотря на то, что цели управленческого и бухгалтерского учета разные);

- использование общих принципов учета (оценка, калькуляция, инвентаризация, группировка объектов учета);

- отражение информации на специальных счетах учета.

Не стоит забывать, что эффективность системы управления на предприятии, в том числе грамотное составление бюджетов, анализ рентабельности продаж и производственных процессов, во многом зависит от взаимодействия системы бухгалтерского и управленческого учета.

Сближение двух систем учета

Рассмотрим возможность сближения рассматриваемых систем учета.

Чем отличается бухгалтерский учет от управленческого учета?

Очень сложно, к сожалению большинства руководителей, посмотреть в бухгалтерский отчет и сразу увидеть положение дел в компании. Бухгалтерский учет – это лишь непрерывная фиксация и учет всех хозяйственных операций.

Чтобы понять куда в настоящий момент уходят деньги, увидеть реальную прибыль и оценить рентабельность, нужно копнуть поглубже и погрузится в финансовый управленческий учет.

Финансовые управленческие отчеты используют лишь 30% руководителей компаний. Оставшееся большинство избегает этого важного инструмента, так как не понимает структуру, не осознает его значимость или просто не видит разницы с бухгалтерским учетом.

1. Практическая значимость

Первое и основное отличие бухгалтерского и управленческого учета – это практическое применение. На основе бухгалтерского учета строится и налоговая отчетность, то есть то, что предоставляется в МНС, и управленческие отчеты. Но к управленческим добавляется еще дополнительная нефинансовая информация.

Управленческий учет – это документ исключительно для внутреннего применения. По его итогам вы можете принимать оперативные решения и контролировать риски бизнеса.

С помощью трех составляющих финансового учета: отчетов о доходах и расходах, отчетов о движении денежных средств и балансе, вы буквально контролируете каждый шаг вашей компании и можете прогнозировать ее грядущий путь.

2. Индивидуальность

Как уже говорилось выше, финансовый управленческий учет – это ваш внутренний документ, а значит правил «свыше» для его наполнения и внешнего вида нет.

Такой тип отчетности составляется с учетом особенностей функционирования компании. Вы сами решаете, что будет внутри отчета и как это будет выглядеть.

Главное, чтобы руководитель мог разобраться в полете мысли сотрудников и прочитать подготовленный документ.

3. Оперативность

Данные управленческого учета могут стать серьезным аргументом в принятии тех или иных решений руководителем компании, поэтому ключевую роль здесь играет оперативность.

У руководителя просто не всегда есть время ждать ту или иную выверенную информацию, что допускает использование в финансовых отчетах более приблизительных данных, чем в бухгалтерских, которые всегда должны быть строго выверены до копейки.

Но не рекомендуем злоупотреблять: в плановых отчетах, которые могут быть не только ежемесячными или ежегодными, как бухгалтерские, но и, например, еженедельными, стоит использовать лишь достоверную информацию.

4. Детализация

Финансовый управленческий учет на первый взгляд кажется абсолютно не зависит от бухгалтерского. Но на самом деле это не так. Ведь при составлении первого используются данные второго.

Просто в управленческом учете эти данные становятся более глубокими и детализированными. Так, указываются не просто общий поток средств в компании, но и отдельные показатели по каждому подразделению и даже сотруднику. Не просто учет товаров, а каждой отдельной группы и вида.

5. Прогнозирование

С помощью управленческого учета вы можете не только увидеть текущее положение дел, но и проследить динамику развития. Анализ предыдущих периодов работы позволяет, например, увидеть сезонные факторы влияния и спрогнозировать уровень выручки и затрат на грядущий аналогичный период.

Финансовый управленческий учет заметно повышает аналитические возможности компании. Это преимущество не ограничивается предположениями и прогнозами.

Чем же бухгалтерский учет отличается от финансового? Подводим итог

Мы нашли пять основных отличий бухгалтерского и финансового управленческого учета:

- практическая значимость;

- индивидуальность;

- оперативность;

- детализация;

- прогнозирование.

Что же подразумевают пять этих отличий?

Финансовый управленческий учет – это способ внутренней информационной поддержки руководителей компании. Данные этого отчета помогают руководителю наиболее детально и полно взглянуть на процессы, происходящие в компании и на их основе принимать правильные стратегические решения.

Этот тип отчета не имеет типового оформления и содержания, но в качестве основы могут использоваться первичные данные из бухгалтерских отчетов. При этом данные анализируются не только за указанный период, но и в динамике, что позволяет прогнозировать развитие компании.

Что такое управленческий учет, отличия управленческого учета от бухгалтерского

управленческий учет

Управленческий учет – это внутренний процесс компании. Он обеспечивает управленческий аппарат информацией, используемой для планирования, управления и контроля над деятельностью компании.

Цель управленческого учета — повышение эффективности управления

- максимизация прибыли предприятия;

- обеспечение платежеспособности предприятия;

- обеспечение устойчивого развития и повышение капитала собственников.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Задачи управленческого учета

- Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления, контроля;

- Измерение и оценка деятельности предприятия в разрезе продуктов, подразделений, видов деятельности;

- Мотивация менеджеров структурных подразделений;

- Повышение эффективности деятельности предприятия и обеспечение конкурентных преимуществ.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Сравним управленческий учет с другими видами учета, применяемыми на предприятии.

Бухгалтерский учет – это система сбора, регистрации и обобщения информации о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Бухучет ориентирован прежде всего на отчетность для внешних пользователей (инвесторов, государственных органов, третьих лиц). Ведется в соответствии с ПБУ РФ.

Налоговый учет — это система учета, направленная на определение налоговой базы и налоговых обязательств по соответствующему налогу. Налоговый учет ведется в соответствии с требованиями Налогового кодекса РФ.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1CСравнительная характеристика видов учета

| Бухгалтерский учет | Налоговый учет | Управленческий учет |

| Требования к ведению | ||

| Ведение обязательно | Ведение обязательно | Ведение необязательно |

| Основная задача | ||

| формирование информации о финансовой и хозяйственной деятельности предприятия в соответствии с законом | Определение налоговых обязательств в соответствии с законом | Обеспечение информацией менеджеров в целях управления предприятием |

| Правила ведения учета | ||

| В соответствии с ПБУ | В соответствии с Налоговым Кодексом | По внутренним правилам организации в соответствии с целями и задачами управления |

| Частота составления отчетов | ||

| В соответствии с законом: ежеквартально и ежегодно | В сроки, установленные законом для предоставления декларации по соответствующему налогу. | В сроки, установленные руководством |

| Оперативность | ||

| нет | нет | да |

| Объективность | ||

| Отражает свершившиеся операции, подтвержденные документами | Отражает свершившиеся операции, подтвержденные документами | Допускает использование прогнозов и оценок |

ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Бухгалтерский учет не может полностью удовлетворить запросы менеджмента компании ввиду его особенностей. Вот некоторые из них:

- Не оперативен

- Степень детализации недостаточна

- Позволяет учитывать только документально подтвержденные факты деятельности.

- Ведение учета ограничено рамками ПБУ

- Циклы процессов компании могут не совпадать с периодами бухгалтерской отчетности

- Ведется по одному юридическому лицу.

ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Управленческий учет для целей менеджмента обладает рядом преимуществ над бухгалтерским учетом.

- Управленческий учет, в отличии от бухгалтерского, может содержать информацию субъективного или вероятностного характера, что необходимо для планирования.

- Управленческий учет содержит информацию требуемой детализации с высокой степенью прозрачности.

- Он регламентируется руководством компании. Благодаря этому существует возможность получения любых необходимых отчетов с необходимой периодичностью.

- Применение управленческого учета позволяет управлять статьями доходов и расходов, контролировать денежные потоки, составлять прогнозы, оценивать эффективность сделки еще до ее совершения, проводить анализ деятельности в любых разрезах.

- Если компания состоит из нескольких юридических лиц, то управленческий учет может собрать консолидированную информацию.

- Управленческий учет позволяет получать объективную картину, принимать верные управленческие решения, что в результате ведет к увеличению прибыли компании.

Несмотря на то, что существуют международные системы управленческого учета, единого рецепта построения эффективной системы управленческого учета все же нет даже в теории.

На практике каждое предприятие индивидуально у каждого есть свои традиции, бизнес процессы, действующие механизмы управления, функционирующая информационная система, финансовые и трудовые ресурсы, индивидуальные сильные и слабые стороны.

Это следует учитывать при внедрении управленческого учета, для того что бы он органично вписался в структуру компании и принес бы положительный эффект.

Однако, индивидуальные особенности предприятия не должны противоречить основным принципам управленческого учета. При построении собственной модели управленческого учета не следует пренебрегать мировым опытом и существующими технологиями управленческого учета. О таких технологиях и видах управленческого учета Вы можете прочесть в следующих статьях:Виды управленческого учета

Особое внимание при внедрении управленческого учета стоит уделить как формированию модели учета, так и — модели построения информационной системы, в которой будет вестись управленческий учет.

Возможно многие не подозревают, но практически любая конфигурация 1С дает широкие возможности для построения управленческого учета компании.

При умелом использовании возможностей конфигураций 1С, используемых на вашем предприятии можно выстроить эффективную, действенную систему управленческого учета.

Процесс моделирования управленческого учета на базе программы 1С могут произвести сотрудники вашего ИТ отдела при взаимодействии с другими отделами. Некоторые общие подходы к построению информационной системы предприятия, внедряющую управленческий учет приведены в следующей статье

…

Если вы решите привлечь для этих целей нашу фирму ИТ БизнесПроект (ITBP) — мы будем рады сотрудничеству с вашей компанией и с сотрудниками вашего ИТ отдела.

Вы можете заказать бесплатное экспресс-обследование, по завершении которого мы выскажем свои предложения относительно внедрения управленческого учета.

Если у вас есть вопросы — мы ответим на них по телефону или же — вышлем информацию на электронную почту. Жмите….

Заказать экспресс-обследование

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Управленческий и бухгалтерский учет. В чем сходство и различие?

6 Июня 2018

Вы, наверное, слышали, что есть два вида учета: бухгалтерский и управленческий.

Если обратиться к истории, то мы увидим, что бухгалтерский учет придумали исключительно для учета деловой деятельности купцов. Тогда он не был стандартизирован.

«Трактат о счетах и записях» Лука Пачоли, где он описывает как вести учет, был просто ориентиром, на который купцы опирались при выстраивании своего учета.

С течением времени бухгалтерский учет стандартизировали, создав общие правила для его ведения на разных предприятиях, чтобы любой человек (и налоговый инспектор тоже, конечно) мог быстро оценить финансовое состояние предприятия. Это дало единое средство оценки эффективности деятельности всех компаний. Ведь если бы все учет вели по-своему, то было бы невозможно быстро сравнить деятельность разных организаций и оценить их эффективность.

Однако стандартизация бухгалтерского учета перестала удовлетворять требованиям конкретных руководителей конкретных предприятий. Руководители уже не могли произвольно менять принципы учета и подстраивать его под себя. Тогда и появился управленческий учет – это учет, который обеспечивает руководство организации информацией, необходимой для принятия решений и эффективного управления бизнесом.

Существует мнение, что бухгалтерский учет бесполезен для руководителя и нужен только для государственного контроля, однако это не совсем так.

Он кажется бесполезным только потому, что руководитель не в полной мере понимает язык бухгалтерского учета.

И хотя это можно достаточно легко исправить (о чем можно почитать в других наших статьях), все же существуют принципиальные отличия бухгалтерского и управленческого учета.

Принципиальные отличия

бухгалтерского и управленческого учета

Давайте посмотрим, в чем же они заключаются. Безусловно, существует огромное количество отличий, но давайте остановимся на основных, которыми с нашей точки зрения являются:

- В бухгалтерском учете сравнивается факт прошедшего периода с фактами еще более ранних прошедших периодов. Еще его иногда называют «посмертный учет». В управленческом учете, как правило, упор делается на планирование, на то, как опираясь на данные прошлого, нам заработать деньги в будущем.

- Временные разрывы. В бухгалтерском учете нужны документы, чтобы сделать соответствующие проводки. В управленческом же учете часто достаточно просто устного подтверждения, что операция была проведена.

- В бухгалтерском учете учет ведется в разрезе юридических лиц, а в управленческом учете юридические лица важны не всегда.

- Часть статей затрат учитывается по-разному в бухгалтерском и управленческом учете. И речь не о том, чтобы скрывать какие-то неучтенные выплаты. Например, при покупке какого-то оборудования руководители хотят списать стоимость этого оборудования из прибыли сразу же в том периоде, в котором возникла данная затрата. А бухгалтера должны ставить это имущество на учет и амортизировать в течение нескольких лет. Или, например, если Вы купили дорогой коньяк и подарили его Вашему партнеру, то в управленческом учете Вы захотите это показать, как представительские расходы, в то время как в бухгалтерском учете Вы не всегда сможете это сделать, потому что существуют нормы и т.д. и возможно в бухгалтерском учете данная операция будет проведена как-то по-другому.

Как Вы видите, эти учеты не совпадают один с другим, даже тогда, когда у Вас полностью белая бухгалтерия и когда Вы исправно платите налоги.

Тем не менее нужно, чтобы информация в базу данных заносилась только один раз. И нужно исключить ситуации занесения одних и тех же данных в разные базы для управленческого и бухгалтерского учета. Соответственно, между этими двумя учетами должна быть связь.

Связь между бухгалтерским и управленческим учетом

Какое же решение мы предлагаем для того, чтобы наладить не только бухгалтерский, но и полноценный управленческий учет? Существуют разные решения в зависимости от размера предприятия и специфики его деятельности, но для небольших предприятий как правило оптимальным решением будет связка между программами «1C:Управление нашей фирмой» и «1С:Бухгалтерия».

Программа «1C:Управление нашей фирмой» предназначена для ведения управленческого учета для целей управления, в то время как программа «1С:Бухгалтерия» предназначена для работы бухгалтерских служб.

14 июня 2018 года мы приглашаем Вас к нам насеминар, чтобы показать особенности использования двух программ, мы познакомим Вас с основными функциями программы «1С:УНФ», Вы сможете сделать вывод для себя, полезна она Вам или нет

Кстати, в нашем учебном центре есть отличный индивидуальный курс для тех, кто хочет освоить основы бухгалтерского учета. Записывайтесь и приходите на пробный урок, это бесплатно