Содержание

Учет премий при расчете средней заработной платы

Почему премии имеют принципиальное значение при расчете заработной платы

Как премии влияют на средний заработок …

…и на взаимоотношение с ФНС

Методология учета премии при расчете средней заработной платы

Средний заработок – выплата, предусмотренная трудовым законодательство за время нахождения работника в отпуске, в командировке, при увольнении в виде выходного пособия и в других случаях. Что больше влияет на размер среднего заработка – величина премии, фактические трудозатраты сотрудника или грамотность бухгалтера, рассчитывающего данный показатель, читайте в нашей публикации.

Почему премии имеют принципиальное значение при расчете заработной платы

Премиальные выплаты в системе оплаты труда и формирования налоговой базы предприятия являются одним из самых противоречивых компонентов. Стимулирующие надбавки влияют на мотивацию сотрудников и интерес к компании со стороны ФНС и самостоятельно, и в составе средней заработной платы.

Премия может обернуться финансовым ущербом для компании, если бухгалтер непреднамеренно допустит ошибку в методологии расчета среднего заработка, или, когда размер выплаты покажется налоговикам несоразмерным по отношению к реальным оборотам организации и конкретным трудовым достижениям сотрудника. Ведь и то, и другое подразумевает оптимизацию налоговой базы предприятия. Однако проблем можно избежать, соблюдая определенные нюансы в отчетной документации и в локальных актах.

Чтобы ваша компания не попала в число организаций, в прямом смысле расплачивающихся за свои ошибки – а неверный расчет среднего заработка из-за несоблюдения методики расчета по разным видам выплат составляет 70% – имеет смысл передать расчет зарплаты на аутсорсинг.Если вы передадите расчет зарплаты на аутсорсинг специалистам 1С-WiseAdvice, опасность финансовых потерь и разногласий с налоговиками значительно сократится.

- Для наших бухгалтеров расчет зарплаты – не дополнительная, а основная профессиональная функция. Они тщательно сверят и проанализируют все расчетные данные.

- Чтобы выявить возможных несоответствия в процессе оказания услуги, мы внедрили ряд контрольных процедур, на основании которых запрашиваем информацию для верного расчета (наши эксперты все считают правильно с первого раза).

- Мы глубоко понимаем специфику налогового законодательства, в том числе знаем, как действовать в спорных ситуациях, либо как снизить/не переплачивать налоги.

Как премии влияют на средний заработок

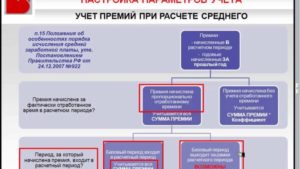

Ошибки учета премий при расчете средней заработной платы чреваты нарушением не только налогового, но и трудового законодательства. Правила учета премиальной выплаты при расчете среднего заработка регламентируется пунктом 15 Постановления Правительства РФ от 24.12.2007 № 922. Государство выдвигает два ключевых требования к мотивационным поощрениям, влияющим на средний показатель дохода:

- сотрудника должны премировать за выполнение своих трудовых обязанностей, а не просто поднять настроение накануне юбилея или какого-то другого праздника;

- вознаграждение должно быть предусмотрено трудовым договором, положением об оплате труда или иным локальным актом, утвержденным в организации.

Если премия не соответствует хотя бы одному пункту – в расчете среднего заработка не участвует.

В любом случае, чтобы влиять на средний доход, премии должны носить системный характер – впрочем, как и результаты деятельности сотрудника. Даже упоминание в локальном акте выплаты, не обусловленной достижениями работника, не достаточно, чтобы признать ее частью оплаты труда.

Премиальные выплаты за выполнение функционала, не предусмотренного трудовым договором, не входят в состав заработной платы.

Другими словами, если вознаграждение «не обещано» сотруднику в действующем документе, а, следовательно, не носит системный характер, факт начисления такой премии не зависит от его трудовой деятельности.

Поощрения, начисляемые на основе субъективной оценки руководителя – будь они регулярные или разовые – не считаются частью системы оплаты труда.

Если система премирования в вашей компании предусматривает возможность разовых поощрений за выполнение особых заданий, то их следует учитывать при исчислении среднего заработка, когда факт поручения сотруднику дополнительной работы отражен в дополнительном соглашении, приложении к трудовому договору. Игнорирование данной формальности может повлечь нарушение не только налогового, но и трудового законодательства, в частности статьи 60 Трудового кодекса РФ, которая запрещает требовать от работника выполнения обязанностей, не предусмотренных трудовым договором.

Кстати, перехитрить налоговиков и включить в локальный акт положение, согласно которому выплаченная за трудовые достижения премия не будет участвовать в расчетах среднего заработка, не получится.

Согласно статье 9 Трудового кодекса РФ, коллективные или трудовые договоры, соглашения не могут содержать условий, ограничивающих права и гарантии работников, которые предусмотрены в законодательстве.

…и на взаимоотношение с ФНС

Не получится также использовать премирование сотрудников как способ уменьшить налог на прибыль. Статья 252 Налогового кодекса РФ освобождает от налогообложения обоснованные и документально подтвержденные расходы компании на оплату труда.

Статья 255 Кодекса в свою очередь относит к таким затратам «премии и единовременные поощрительные зачисления».

Также их можно отнести и к пункту 25 указанной статьи – «другим видам расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором».

Неверный расчет зарплаты, незнание нюансов налогового законодательства или недальновидное стремление злоупотребить провокационными пунктами упомянутой статьи повлечет необоснованное занижение налога на прибыль. А значит, придется подавать уточненные декларации, либо ждать доначислений налога, штрафов и пеней в ходе проверки.Практика показывает: из-за того, что подобная схема снижения налоговой нагрузки приобрела системный характер, у налоговиков «лопнуло терпение». Теперь они не только требуют документально доказать, что начисленная премия соизмерима с конкретными заслугами отдельно взятого сотрудника, прибылью компании в том же периоде и выплатами, которые получали другие работники.

Одновременно с настроением налоговиков ужесточается и судебная практика по отношению к налогоплательщикам.

Все чаще суд становится на сторону ФНС, напоминая, что от налога на прибыль освобождаются «не любые фактически понесенные затраты, а лишь экономически оправданные».

А главным условием признания расходов обоснованными «является определенная соотносимость доходов и расходов и связь последних именно с деятельностью организации по извлечению прибыли».

Словом, сегодня расчет зарплаты, как и среднего заработка – сложный участок бухгалтерии, включающий массу правил для каждого вида выплат. Взгляды налоговиков на то, как именно должна демонстрировать компания свою добросовестность в исчислении налоговой базы, меняются.

Все больше внимания уделяется реальному положению вещей, а не искусственно притянутым показателям в бумагах. Нередко на неточности в отчетах влияет совокупность факторов, в том числе игнорирование, например, каких-либо нюансов трудового законодательства и кадрового учета.

А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Специалисты 1С-WiseAdvice обладают необходимыми навыками и годами наработанную практику, чтобы минимизировать риск привлечения внимания налоговиков к расчету зарплаты и «зарплатной» отчетности, а также избежать претензий к необоснованному отнесению тех или иных «премиальных» выплат к расходам на оплату труда.

Методология учета премии при расчете средней заработной платы

Порядок включения премий в расчет среднего заработка зависит:

- от периода, за который она начислена;

- от того, сколько фактически времени трудился сотрудник в расчетном периоде.

В постановлении Правительства РФ № 922 четко сказано, что стимулирующие вознаграждения влияют на размер среднего заработка только пропорционально времени, отработанному в расчетном периоде.

Этот же документ условно делит премиальные выплаты на:

- Ежемесячные – фактически начисленные в расчетном периоде. При этом в расчет включают не больше одной выплаты за каждый показатель каждого месяца расчетного периода.

- Начисляемые за период, превышающий один месяц (обычно – ежеквартальные). Такие вознаграждения также фактически начисляются в расчетном периоде за определенный показатель – его период не должен превышать расчетный.

- Годовые. Сюда же относят вознаграждение за выслугу лет (стаж работы) и другие поощрительные выплаты по итогам работы за календарный год, предшествующий радостному событию. Время начисления годовой премии законодательно не регулируется. Пункт 15 Положения об особенностях Порядка исчисления средней заработной платы, предписывает учитывать в составе среднего заработка лишь премии, начисленные за год, предшествующий событию, в связи с которым средний заработок выплачивается. Дата их начисления значения не имеет. Премии, начисленные за более ранние периоды времени, не учитывают.

В расчет можно включать только по одной премии – квартальной, ежемесячной и полугодовой – за каждый показатель премирования. Например, за один месяц можно начислить только одну премию за рост продаж и одну за уменьшение числа жалоб покупателей.

Если сотрудник фактически отработал не весь отчетный период, а премию получил, то, как поясняется в письме Минздравсоцразвития России от 26.06.2008 № 2337-17, при расчете среднего заработка премия учитывается пропорционально времени, проведенному на рабочем месте.

Пример

Сотруднику, отработавшему месяц полностью, начислены: Полный оклад и премия – 25% от полного оклада. Работнику, отработавшему месяц (22 рабочих дня) не полностью (16 рабочих дней; 6 дней болезни), полагается: Часть оклада = Оклад : 22 дн. x 16 дн.;

Премия – 25% от окладной части заработной платы = (Оклад : 22 дн. x 16 дн.) x 25%.

Таким образом, к дням, исключаемым из расчетного периода, начисленная сумма премии не относится. Аналогичным образом учитывается и ежеквартальная премия при расчете среднего заработка.Размер среднего заработка придется пересмотреть, если, например:

годовая премия за 2018 год – 20 000 руб. – будет начислена в мае 2019 года.

В таком случае средний показатель исчисляется исходя из суммы заработной платы, начисленной в расчетном периоде (с апреля 2018 г. по март 2019 г, всего 247 рабочих дней). Годовое вознаграждение за 2017 год в расчет не принимается.

При расчете командировочных (командировка продлится четыре дня) доплата составит: 20 000 руб. : 247 дн. x 5 дн. = 323,88 руб.

Если работник увольняется 1 марта 2019 года, и накануне ему начислена годовая премия за 2018 год (пропорционально фактически отработанному времени.), в расчет среднего заработка, исходя из которого определяется компенсация за неиспользованный отпуск, данное вознаграждение включается.

Нужно учитывать, что стимулирующая часть заработной платы не всегда связана именно с фактически отработанным временем (премия за рационализаторство, качество и др.). В этом случае задача бухгалтера – исключить из итогового показателя сумму премиальных выплат, не относящихся к расчетному периоду.

Без экспертного подхода к расчету зарплаты избежать недоплат либо переплат сотрудникам или ФНС в виде налогов практически невозможно.

Свести к минимум финансовые риски поможет наша услуга «Аудит расчета зарплаты». проверят:

- расходы на заработную плату персонала за определенный период, в том числе компетентность начислений и насколько грамотно эти операции оформлены и отражены в соответствующих документах;

- точность расчета налогооблагаемой базы, своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных;

- насколько соблюдаются нюансы расчета среднего заработка;

- правильность «зарплатной» отчетности (по НДФЛ и страховым взносам).

По итогам ревизии наши специалисты отправят вам подробнейший отчет с описанием каждого недочета или ошибки и связанных с ними последствий. Мы проведем для вас пересчет заработной платы, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг зарплаты, имея на руках конкретные цифры и факты.

Особенности учета премий при расчете среднего заработка — Институт профессиональных бухгалтеров Московского региона

Е.Н. Галичевская, редактор-эксперт Контур.Школы

Тема расчета среднего заработка всегда вызывает много вопросов. В частности, как учитывать в нем разнообразные премиальные вознаграждения сотрудникам. О том, в каком порядке учитываются премии при расчете среднего заработка работника, расскажем в этой статье.

Порядок исчисления средней заработной платы для случаев, предусмотренных Трудовым кодексом РФ, например для выплаты отпускных, установлен статьей 139 ТК РФ. Особенности порядка расчета среднего заработка в этих целях приведены в Положении, утвержденном постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

В пункте 2 данного Положения указано, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

При любом режиме работы расчет производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Для того, чтобы премия была включена в систему оплаты труда, она должна быть отражена в положении об оплате труда (премировании), коллективных, трудовых договорах или в иных локальных нормативных актах компании.

Не забывайте, чтобы включать в расчет среднего заработка можно только те премии, которые выплачиваются сотрудникам «за труд». Например, премию к юбилейной дате нельзя считать премией, связанной с выполнением трудовой деятельности, независимо от того, указана она в локальных нормативных актах компании или нет. Соответственно премии такого характера в расчет среднего заработка не включаются.

Включение в расчет премий

Согласно пункту 15 Положения № 922, при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения.

В случае если расчетный период отработан не полностью или из него исключалось время в соответствии с пунктом 5 Положения № 922, премии и вознаграждения учитываются пропорционально времени, отработанному в расчетном периоде. Исключение составляют премии, начисленные за фактически отработанное время в расчетном периоде: ежемесячные, ежеквартальные и др. (письмо Минздравсоцразвития России от 26.06.2008 № 2337-17).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм. Кстати, для расчета необходимо брать рабочие, а не календарные дни.

Обратите внимание на письмо Минздравсоцразвития России от 05.03.2008 № 535-17. В нем сказано: если расчетный период отработан не полностью и период, за который начислено вознаграждение по итогам работы за год, не совпадает с расчетным периодом, то данное вознаграждение учитывается пропорционально времени, отработанному в расчетном периоде.Рассмотрим каждый случай учета премий при расчете среднего заработка на примерах и в определенных ситуациях.

Ежемесячные премии

При расчете среднего заработка можно учесть не более 12 ежемесячных премий по каждому показателю. Не забывайте, что премии, которые включаются в расчет среднего заработка, следует пересчитать с учетом фактически отработанного времени, если это не учитывалось при начислении этих премий в расчетном периоде.

Например, в одном из месяцев расчетного периода сотрудник был в отпуске. Соответственно за этот месяц следует включить уменьшенную сумму премии, то есть пропорционально фактически отработанному времени.

Премии за период, превышающий месяц (квартальные премии)

В расчет среднего заработка следует включать не более четырех квартальных премий, начисленных в расчетном периоде, за каждый показатель.

Премии по итогам работы за год

Данные премии следует учитывать независимо от момента их начисления. Самое важное условие, которое должно соблюдаться: в расчет среднего заработка следует включать премию за год, предшествующий расчетному периоду.

В письме Роструда от 13.02.2007 № 317-6-1 говорится, что при расчете среднего заработка для отпусков, которые предоставлялись в 2006 году, учитывалось вознаграждение по итогам работы за 2005 год независимо от времени его начисления. При предоставлении отпусков в 2007 году вознаграждение по итогам работы за 2005 год не учитывается.

При включении годовых премий в расчет следует придерживаться следующих правил:

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, полностью попадает в расчетный период и годовая премия была начислена с учетом фактически отработанного времени, то при расчете она должна быть учтена в полной сумме;

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, полностью попадает в расчетный период и годовая премия была начислена без учета фактически отработанного времени, то при расчете она должна быть учтена пропорционально отработанному времени;

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, не полностью попадает в расчетный, то при расчете она должна быть учтена пропорционально отработанному времени.

Также следует ознакомиться с письмом Роструда от 03.05.2007 № 1253-6-1, в котором говорится следующее: если средний заработок был рассчитан без учета вознаграждения по итогам работы за год, то после его начисления следует произвести перерасчет среднего заработка с учетом вознаграждения по итогам работы.

Разовые премии

Обратимся к письму Минтруда России от 10.07.2003 № 1139-21: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат (ст.

139 ТК РФ), то в расчет среднего заработка будут включаться те премии (в том числе разовые премии), которые отражены в положениях об оплате (премировании) работников организаций, при условии начисления их в расчетном периоде.

Соответственно в расчет среднего заработка можно включать разовые премии, но они должны быть предусмотрены системой оплаты труда и должны быть начислены в расчетном периоде.

| Пример 1 | Бухгалтер рассчитывает отпускные сотруднику. Расчетный период с 1 января по 31 декабря. Сотруднику с января по июнь и с августа по декабрь начислено по одной ежемесячной премии, в июле начислены две ежемесячные премии по разным показателям: одна ежемесячная премия к окладу и одна за хорошее обслуживание клиентов. Обе премии за трудовые показатели. Бухгалтер знает, что данные премии указаны, например, в Положении о премировании. Соответственно сотруднику начислено в расчетном периоде 13 ежемесячных премий.Вывод. Бухгалтеру следует все 13 премий включить в расчет среднего заработка, так как в июле начислены две премии по разным показателям. |

| Пример 2 | Изменим ситуацию.Допустим, в расчетном периоде с января по май и с августа по декабрь начислено по одной ежемесячной премии. В июне премия не начислялась. В июле начислены две премии: за июнь и июль. Всего за расчетный период начислено 12 ежемесячных премий.Вывод: все премии следует включить в расчет среднего заработка, независимо от того, что в июле начислены две премии. Главное, за расчетный период начислено не более 12 ежемесячных премий. |

| Пример 3 | Бухгалтер начисляет сотруднику отпускные. Расчетный период с 1 июля 2013 года по 30 июня 2014 года. Период отработан не полностью. С 16 по 20 июля 2013 года сотрудник был на больничном. В расчетном периоде 247 рабочих дней. Сотрудник отработал 242 рабочих дня. Сотруднику установлена квартальная премия в размере 10 000 руб. В расчетном периоде сотруднику начислены следующие квартальные премии:- 10 000 руб. в июле 2013 года – премия за 2 квартал 2013 года – полностью включить в расчет нельзя;- 9 000 руб. в октябре 2013 года – премия за 3 квартал 2013 года – премия меньше, так как сотрудник в июле болел (премия начислена пропорционально отработанному времени);- 10 000 руб. в январе 2014 года – премия за 4 квартал 2013 года;- 10 000 руб. в апреле 2014 года – премия за 1 квартал 2014 года.В расчет среднего заработка следует включить премии за 3, 4 кварталы 2013 года и за 1 квартал 2014 года в сумме, в которой они были начислены.Премию за 2 квартал 2013 года следует включить пропорционально отработанному времени, так как она не входит в расчетный период:10 000 руб. : 247 дн. х 242 дн. = 9797,57 руб. |

| Сотрудник уходит в отпуск в январе 2015 года. Соответственно расчетный период – с 1 января 2014 года по 31 декабря 2014 года.В 2014 году данному работнику выплачены премии:- в феврале 2014 года по итогам работы за 2013 год – 10 000 руб.;- в декабре 2014 года по итогам работы за 2014 год – 15 000 руб.В расчет среднего заработка включаем годовые премии только за предыдущий год.В нашем примере в расчет войдет только премия, выплаченная работнику в декабре 2014 года по итогам работы за 2014 год (15 000 руб.).А премию, выплаченную в феврале 2014 года по итогам работы за 2013 год, включать в расчет не будем, независимо от того, что данная премия была выплачена работнику в расчетном периоде. | Пример 4 |

| Бухгалтер рассчитал отпускные сотруднику, который уходит в отпуск с 21 по 29 января 2015 года. Соответственно расчетным периодом будет период с 1 января 2014 года по 31 декабря 2014 года. Ежемесячно в расчетном периоде данному сотруднику начислялась заработная плата, исходя из оклада, в≈размере 30 000 руб. В январе 2014 года сотруднику была начислена премия по итогам работы за 2013 год в размере 15 000 руб.Отпускные, которые начислил бухгалтер:(30 000 руб. х 12 мес.) : 12 мес. : 29,3 дн. х 9 дн. = 9 215,02 руб.Бухгалтер пересчитал выданные сотруднику отпускные после его выхода из отпуска:(30 000 руб. х 12 мес. + 15 000 руб.) : 12 мес. : 29,3 дн. х 9 дн. = 9 598,98 руб.Работнику следует доначислить:9 598,98 руб. — 9 215,02 = 383,96 руб. | Пример 5 |

Командировка сотрудника. Включение премии в расчет среднего заработка

За время командировки сотрудник получает средний заработок. Если в расчетном периоде сотруднику были начислены премии, то средний заработок надо считать по определенным правилам. Расчет получится индивидуальный для разных работников, даже если суммы премий и оклад у них одинаковые. Что повлияет на расчет? Разберем на примере.

Порядок включения премий регламентирован п. 15 Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Положение № 922).

Научитесь выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее, опираясь на действующие нормативные акты. Без штрафов и претензий трудовой инспекции. Записывайтесь на онлайн-курс в Контур.Школе «Заработная плата. Средний заработок»

Какие премии входят в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Положения № 922). В расчет среднего заработка следует включать только те премии, которые предусмотрены системой оплаты труда.

Включать в расчет среднего заработка можно только те премии, которые выплачиваются сотрудникам «за труд», то есть те, которые являются заработной платой.

Как быть с премиями к юбилейной дате, профессиональному празднику и т д.? Это премии за труд?

Внимательно прочтем п. 2 Положения № 922: для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Ключевыми словами здесь являются «оплата труда».

Включение премии в расчет среднего заработка по поводу, например, 55-летия работника, является парадоксальным. Никак нельзя премию по поводу юбилея работника назвать зарплатой.

Но с точки зрения финансовых ведомств, включение указанных премий в расчет вполне допустимо, главное, чтобы указанные премии были предусмотрены системой оплаты труда и начислены в расчетном периоде. Например, согласно письму Минфина России от 22.03.

2012 № 03-03-06/1/150, в расчет среднего заработка включаются премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации.

А что считает Роструд? Обратимся к письму от 23.10.

2007 № 4319-6-1: при исчислении средней заработной платы работодатель может учесть все начисленные в расчетном периоде премии, предусмотренные системой оплаты труда и закрепленные в положении об оплате труда или положении о премировании.

Исключение составляют премии, выплачиваемые в организации вне системы оплаты труда (разовые премии), например, к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей и т д. Учитывать их при исчислении средней заработной платы оснований нет.

Исходя из разных подходов в отношении включения премий к юбилейным и праздничным датам в расчет среднего заработка, организации придется сделать выбор.Порядок учета премий следует прописать в локальных нормативных актах компании.

Как учитываются премии при расчете среднего заработка?

В расчет среднего заработка при расчетном периоде, равном 12 месяцам, можно включить за каждый показатель:

- не более 12-ти ежемесячных премий;

- не более 4-х квартальных премий;

- не более 2-х полугодовых премий.

Также в расчете среднего заработка будет участвовать только одна годовая премия. Чтобы разобраться с этими нормами, рассмотрим ряд примеров.

Квартальные премии при расчете среднего заработка

Пример: бухгалтер рассчитывает работнику средний заработок за дни нахождения в служебной командировке. Расчетный период с 1 июля 2014 г. по 30 июня 2015 г. Период отработан не полностью. С 16 по 20 июля 2015 года работник был на больничном. В расчетном периоде 246 рабочих дней. Работник отработал только 242 рабочих дня.

Работнику установлена квартальная премия в размере 10 000 руб. В расчетном периоде ему начислены следующие квартальные премии:

- 10 000 руб. в июле 2014 г. – премия за 2 квартал 2014 г. – полностью включить в расчет нельзя;

- 9 000 руб. в октябре 2014 г. – премия за 3 квартал 2014 г. – премия меньше, так как работник в июле болел (премия начислена пропорционально отработанному времени);

- 10 000 руб. в январе 2015 г. – премия за 4 квартал 2014 г.;

- 10 000 руб. в апреле 2015 г. – премия за 1 квартал 2015 г.

В расчет среднего заработка следует включить премии за 3, 4 кварталы 2014 г. и за 1 квартал 2015 г. в сумме, в которой они были начислены. Премию за 2 квартал 2014 г. следует включить пропорционально отработанному времени, так как она не входит в расчетный период: 10 000 руб. / 246 дн. * 242 дн. = 9837,4 руб.

Интересно, если другому работнику будут начислены такие же премии, но количество фактически отработанных дней будет другим, например 240 дней вместо 242 дней? Сумма премии для разных работников будут отличаться.

Годовая премия в расчете среднего заработка

Годовую премию следует учитывать независимо от момента ее начисления. Самое важное условие, которое должно соблюдаться: в расчет среднего заработка следует включать премию за год, предшествующий расчетному периоду!

Пример: работник направлен в служебную командировку в январе 2015 года. Соответственно, расчетный период с 01.01.2014 г. по 31.12.2014 г. В 2014 году данному работнику начислены следующие премии:

- в феврале 2014 года по итогам работы за 2013 год — 10 000 рублей;

- в декабре 2014 года по итогам работы за 2014 год — 15 000 рублей.

В расчет среднего заработка включаем годовые премии только за предыдущий год.

В нашем примере в расчет войдет только премия, начисленная работнику в декабре 2014 года по итогам работы за 2014 год (15 000 руб.).

А премию, выплаченную в феврале 2014 года по итогам работы за 2013 год, включать в расчет не будем, независимо от того, что данная премия была начислена работнику в расчетном периоде.

Кстати, с 8 января 2015 года были изменения — отменили командировочные удостоверения. В Школе бухгалтера есть подробная видеолекция про оформление командировок. Рекомендуем.

Учет премий при расчете среднего заработка работника

Рассмотрим учет премий при расчете среднего заработка. Вообще в расчет можно включить только те премии, которые предусмотрены системой оплаты труда. Такие правила установлены пунктом 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При расчете среднего заработка учитывайте премии, которые были начислены сотруднику в течение расчетного периода (в том числе и за другие периоды).

Исключение составляют годовые премии. В составе среднего заработка за расчетный период их нужно учесть независимо от даты начисления. Но при этом учитываются только премии, начисленные за календарный год, предшествующий наступлению события, оплачиваемого по среднему заработку.

Такие правила установлены абзацем 4 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Это означает, что если вознаграждение по итогам работы за год будет начислено после расчета среднего заработка, то его нужно будет пересчитать.

Чтобы избежать пересчета среднего заработка, вознаграждения по итогам работы за год старайтесь начислить как можно раньше. Оптимальный вариант – начисление премии в последний рабочий день текущего года. Тогда никаких пересчетов делать не придется.

Как при расчете среднего заработка учесть ежемесячные премии

При не полностью отработанном расчетном периоде ежемесячные премии учитывайте в полной сумме, если одновременно соблюдаются следующие условия:

- период, за который они начислены (премиальный период), входит в расчетный;

- премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Если расчетный период отработан полностью, в расчет включите премии, начисленные в расчетном периоде, независимо от того, входит ли период, за который они начислены, в расчетный, и независимо от условий начисления (абз. 5 п. 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

- если период, за который начислена премия, входит в расчетный, но премия при этом начислена без учета отработанного сотрудником времени;

- если премиальный период не совпадает с расчетным (или просто не входит в него) – причем независимо от условий начисления премии.

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. Таким образом, если в какие-либо дни расчетного периода сотрудник болел (был в отпуске, командировке и т. п.), в расчет среднего заработка придется включить уменьшенную сумму премий. Для пересчета воспользуйтесь формулой:

| Премии, принимаемые в расчет | = | Премии, начисленные сотруднику | : | Количество рабочих дней (часов) в расчетном периоде по графику | х | Количество дней (часов), фактически отработанных в расчетном периоде по графику |

Такие правила установлены в абзаце 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Если за один и тот же показатель сотруднику начислено несколько месячных премий, проверьте, сколько из них можно включить в расчет. При расчете среднего заработка можно учесть не более одной такой ежемесячной премии за каждый месяц расчетного периода.

Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий, учесть можно только 12 из них.

Ситуация: какие из месячных премий нужно учесть при расчете среднего заработка. За один и тот же показатель сотруднику начислено больше месячных премий, чем можно учесть

Вы сами решаете, какие из этих премий учесть при расчете среднего заработка.

При этом допустимы различные варианты. Например, можно включить в расчет:

- наибольшую из премий;

- последнюю из премий, начисленных в расчетном периоде.

Порядок учета премий пропишите в коллективном договоре, Положении о премировании или отдельном приказе руководителя компании.

Как при расчете среднего заработка учесть премии за период работы, превышающий месяц

При расчете отпускных можно учесть квартальные премии, которые начислены в расчетном периоде. Об этом сказано в пункте 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При не полностью отработанном расчетном периоде ежеквартальные и годовые премии учитывайте в полной сумме при определении отпускных, если одновременно соблюдаются следующие условия:

- период, за который они начислены (премиальный период), входит в расчетный;

- премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Если расчетный период отработан полностью, в расчет включите премии в фактической сумме. Разумеется, при условии, что премии начислены в расчетном периоде.

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

- если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

В обоих этих случаях пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде.

Таким образом, если в какие-либо дни расчетного периода сотрудник болел (был в отпуске, ездил в командировку и т. п.), в расчет среднего заработка придется включить уменьшенную сумму премий.

Для пересчета воспользуйтесь формулой:

| Премии, принимаемые в расчет | = | Премии, начисленные сотруднику | : | Количество рабочих дней (часов) в расчетном периоде по графику | х | Количество дней (часов), фактически отработанных в расчетном периоде по графику |

Такой порядок следует из абзаца 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, и письма Минздравсоцразвития России от 5 марта 2008 г. № 535-17.

Пример

Работнику ООО «Смена» Соловьеву В.С. предоставляется отпуск продолжительностью 14 календарных дней начиная с 6 июля 2015 года. Расчетный период – с 1 июля 2014 года по 30 июня 2015 года – отработан Соловьевым не полностью. В период с 7 по 20 июля 2014 года (10 рабочих дней) он был в отпуске.

За расчетный период ему начислено четыре квартальные премии:

– в июле 2014 года – за II квартал 2014 года в сумме 10 000 руб.;

– в октябре 2014 года – за III квартал 2014 года в сумме 8000 руб. При этом премия начислена с учетом фактически отработанного времени в этом квартале;

– в январе 2015 года – за IV квартал 2014 года в сумме 12 000 руб.;

– в апреле 2015 года – за I квартал 2015 года в сумме 15 000 руб.

В этом случае при расчете отпускных последние три премии нужно учесть в той сумме, в которой они начислены. Ведь первое полугодие 2015 года отработано сотрудником полностью, а премия за III квартал 2014 года начислена с учетом фактически отработанного времени.

А вот премию за II квартал 2014 года учесть в полной сумме не получится. Ведь она начислена за период, который в расчетный не попал. Такая премия пересчитывается пропорционально времени, отработанному в расчетном периоде.

Всего на расчетный период приходится 246 рабочих дней. Из них сотрудник отработал 236. Отсюда в расчет можно принять такую сумму премии:

10 000 руб. : 246 дн. × 236 дн. = 9593,50 руб.

Если за один и тот же показатель сотруднику начислено несколько квартальных премий, проверьте, сколько из них можно включить в расчет.

При расчете среднего заработка можно учесть не более четырех квартальных премий за каждый показатель.Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислено пять ежеквартальных премий, учесть можно только четыре из них.

Как при расчете среднего заработка учесть годовые премии

Такие премии учитываются независимо от того, в какой момент начислена годовая премия – в течение расчетного периода или нет. Главное, чтобы компания выплачивала ее за предшествующий календарный год.

То есть, если работник идет в отпуск в 2015 году, можно учесть только годовую премию за 2014 год. При этом, если работник отдыхал, скажем, в январе 2015 года, а в феврале ему начислили премию за 2014 год, следует пересчитать отпускные, учитывая годовую премию, и доплатить работнику разницу.

Пример

Сотрудник ООО «Ветер» Самохвалов Ю.Г. идет в отпуск со 2 февраля 2015 года на 14 календарных дней. Расчетный период – с 1 февраля 2014 года по 31 января 2015 года. Предположим, что этот период отработан сотрудником полностью. Оклад работника – 25 000 руб. В течение расчетного периода он не менялся.

В этом случае сумма отпускных составит:

25 000 руб. × 12 мес. : 12 мес. : 29,3 дн. × 14 дн. = 11 945,39 руб.

А теперь предположим, что в середине февраля Самохвалову была начислена премия по итогам работы в 2014 году. Сумма премии составила 25 000 руб. В этом случае после выхода работника из отпуска уже выданные ему отпускные нужно пересчитать. Их новая сумма составит:

(25 000 руб. × 12 мес. + 25 000 руб.) : 12 мес. : 29,3 дн. × 14 дн. = = 12 940,84 руб.

Таким образом, работнику нужно доначислить 995,45 руб. (12 940,84 – 11 945,39).

Пример

Сотрудник ООО «Сокол» Семенов П.А. идет в отпуск в феврале 2015 года. Расчетный период – с 1 февраля 2014 года по 31 января 2015 года (всего 245 рабочих дней по календарю 5-дневной рабочей недели). В феврале 2015 года сотруднику была начислена премия – 15 000 руб. – по итогам работы в 2014 году. То есть расчетный период не совпадает с тем промежутком, за который выплачено вознаграждение.

В расчетном периоде сотрудник был в отпуске, на который приходится 20 рабочих дней. Таким образом, всего он отработал 225 дней (245 – 20). Значит, сумма годовой премии, принимаемая в расчет среднего заработка, составит:

15 000 руб. : 245 дн. × 225 дн. = 13 775,51 руб.

Ситуация: какие премии учитывать, если в расчетный период попадают сразу две годовые премии. Сотрудник идет в отпуск в феврале 2015 года, в январе ему была выплачена премия за 2014 год, а в марте 2014 года – премия за 2013 год

В таком случае в расчет принимается только премия, начисленная сотруднику за предшествующий календарный год, а именно за 2014 год. Премию за 2013 год при расчете отпускных учитывать не нужно.

Как при расчете среднего заработка учесть прочие премии

Это премии, которые не привязаны к какому-либо временному промежутку. Разовые премии, которые выплачены за выполнение трудовых показателей, включите в расчет среднего заработка (абз. 2 п.

1 письма Минтруда России от 10 июля 2003 г. № 1139-21). Это правило действует, если выполнены требования, общие для всех выплат.

То есть если разовые премии предусмотрены системой оплаты труда и начислены в расчетном периоде.

Как правило, разовые премии выплачивают не за определенный период, а при наступлении конкретного события (перевыполнение плановых показателей, праздничная дата и т. д.). Поэтому при определении суммы заработка сотрудника за расчетный период учтите их в полном объеме.Но при этом в расчет не принимаются разовые премии, не предусмотренные системой оплаты труда. В частности, не нужно указывать суммы, выплаченные работникам к праздничным дням, юбилейным датам и т. д. То есть которые не связаны с трудовыми показателями.

Своя методика учета премий

Как видим, учет премий – это, пожалуй, самый сложный участок расчета отпускных. И к тому же с весьма неочевидными правилами. Потому возникает резонный вопрос а можно ли упростить эти правила, разработав собственные?

На наш взгляд, поступить так можно, но только в том случае, если компания согласна, пусть и немного, но переплачивать своим работникам. Иными словами, правила расчета следует упрощать только с учетом интересов сотрудников. Ведь отпуск работнику гарантирует Трудовой кодекс РФ.

И в нем же прописан общий порядок расчета среднего заработка. Вместе с тем статья 8 Трудового кодекса РФ запрещает ухудшать положение работников по сравнению с теми нормами, которые гарантирует кодекс. Улучшать же его можно сколько угодно.

Поэтому, если в результате компания переплатит работнику отпускные, никакого криминала в этом не будет. Тем более что проверки трудовой инспекции – явление все-таки редкое. И приходят трудовики, как правило, по жалобе бывших или нынешних сотрудников компании.

А в ситуации, когда сумма отпускных окажется чуть больше положенного, понятное дело, жаловаться никто не будет.

Отметим, что, используя собственную методику, предприятие будет немного переплачивать и страховые взносы.

Правда, одновременно эта переплата автоматически приведет к уменьшению налога на прибыль Поэтому есть вероятность, что к вам придерутся ревизоры из налоговой инспекции Чтобы свести риск к минимуму, мы советуем прописать свою методику расчета отпускных в коллективном договоре или в положении об оплате труда.

Тогда эту своеобразную надбавку можно будет учесть при расчете налога на прибыль в составе расходов на оплату труда. Возможно два варианта учета: как собственно отпускные (п. 7 ст.255 НК РФ) либо как иные расходы, произведенные в пользу работника и предусмотренные трудовым и (или) коллективным договором (п. 25 ст. 255 НК РФ). Последний вариант – для случая, если у инспекторов все-таки появятся претензии к упрощенной методике. К расчету взносов, понятно, у проверяющих никаких вопросов не возникнет.

Что же именно стоит упростить? Во-первых, можно учитывать все премии целиком независимо от того, полностью или нет отработан расчетный период.

Это избавит от необходимости делить премию пропорционально отработанному времени. А во-вторых, включать в заработок все премии, начисленные в расчетном периоде. Например, пять квартальных либо две годовые.

То есть использовать те же правила, что действуют сейчас при расчете пособий.