О накопительно-ипотечной системе жилищного обеспечения военнослужащих

Приветствуем! Сегодня более подробно поговорим о накопительно-ипотечной системе жилищного обеспечения военнослужащих, как помогает накопительная ипотека военнослужащим реализовать свое право на жилье от государства.

Понятие НИС и законодательные основы

Накопительно-ипотечная система для военнослужащих создавалась с одной главной целью – помочь военнослужащим и их семьям приобрести комфортное жилье с помощью ипотеки на льготных условиях. Разберем подробнее особенности реализации госпрограммы с участием НИС.

По поручению Президента РФ с целью реализации прав на собственное жилье с помощью ипотеки для военнослужащих в 2005 году была разработана и начала свою работу накопительно-ипотечная система (НИС). Для этого было создано ФГКУ «Росвоенипотека», главными функциями которого являются:

- размещение на официальном сайте всей необходимой информации для населения;

- оформление документов и свидетельств;

- ведение реестра участников;

- учет всех накоплений на счетах;

- реализация мер, направленных на получение военнослужащим денежных средств;

- иные функции, предусмотренные законодательством.

Все функционирование накопительно-ипотечной системы регулируется следующими нормативно-правовыми актами:

- ФЗ № 117 «О НИС жилищного обеспечения военнослужащих» от 20.08.2004 года.

- Гражданский Кодекс РФ.

- Жилищный Кодекс РФ.

- Постановление Правительства России №655 от 07 ноября 2005 г. «О порядке функционирования НИС жилищного обеспечения военнослужащих».

Основным из них конечно является 117-ФЗ, в котором установлены обязанности, права участвующих сторон, особенности целевого расходования средств и иные ограничения и возможности.

Суть НИС заключается в ежемесячных дотациях из федерального бюджета на персональные счета военнослужащих-участников системы с самого момента регистрации/получения подтверждающего свидетельства. Остаток средств на каждом счет определяется общим сроком участи и установленной величины взноса.

Использовать накопленные на счет деньги можно только спустя 3 года с момента его открытия для оплаты первоначального взноса по ипотеке или погашения части текущей задолженности по кредитному договору.Военная ипотека позволяет участникам НИС купить квартиру или отдельный дом как на первичном, так и на вторичном рынках недвижимости. Приобретение земельного участка с целью дальнейшего строительства по данной программе не разрешено.

Как зарегистрироваться в НИС

Для того, чтобы стать участником НИС, военнослужащий должен соответствовать установленным 117-ФЗ категориям военных, имеющих право на получение военной ипотеки. К таким категориям относятся:

- военнослужащие с офицерским чином, заключившие свой первый контракт на прохождение службы в ВС РФ после 2005 года;

- прапорщики, мичманы и старшины с длительностью контракта более 3-х лет;

- солдаты, матросы, сержанты с повторным контрактом, заключенным уже после начала реализации госпрограммы.

Сама процедура регистрации в НИС осуществляется двумя способами:

- автоматически (реестр и списки военнослужащих-участников формируются еще в учебных заведения и при заключении контракта на службу без участия самого военного);

- с помощью заявления (военнослужащие, не попадающие под требования федерального законодательства, могут по собственной инициативе подать рапорт на имя своего непосредственного начальства с просьбой стать участником НИС и в последующем получить льготную ипотеку).

При положительном исходе дела заявитель будет включен в реестр и получит на руки подтверждающее свидетельство. После этого Росвоенипотека присвоит военному уникальный идентификационный номер (регистрационный номер участника накопительно-ипотечной системы) и откроет именной накопительный счет, на который затем и будут зачисляться госсредства.

Как работает личный кабинет участника НИС учреждения ФГКУ Росвоенипотека детально разобран в следующем посте.

Участие в НИС и использование накоплений

Законодательством ежегодно устанавливается размер взноса по НИС, который будет перечислен военнослужащему на его персональный счет. Перечисление осуществляется посредством дробления этой суммы на равные 12 частей – то есть на каждый календарный месяц.

В 2017 году значение взноса накопительно-ипотечной системы составляет 260 тысяч рублей. Данная сумма подлежит ежегодной индексации и корректировке с учетом показателя инфляции, однако с 2016 года она остается неизменной.

Связано это с неблагоприятной экономической ситуацией в стране.

После трех лет участия в НИС, когда на счет уже будет достаточная сумма, военнослужащий сможет использовать эти средства для оформления целевого жилищного займа по льготной программе «Военная ипотека». В обобщенном виде процесс реализации программы НИС выглядит следующим образом:

Военнослужащему с 2016 году предоставляется право самостоятельного выбора приобретаемого объекта недвижимости, включая район города или населенного пункта, дом, этажность, планировку и площадь.

Но естественно, здесь имеется масса ограничений, предъявляемых как со стороны Росвоенипотеки, так и банков.

Жилье должно обязательно входить в перечень аккредитованных данными структурными подразделениями объектов (узнать конкретнее можно на сайтах или при личном обращении) и соответствовать установленным требованиям.

К таким требованиям относятся допустимый уровень износа здания (для вторичного рынка), наличие необходимых коммуникаций, соответствие всем социальным и санитарным нормам по Жилищному кодексу РФ и т. д. Купить ветхое, подлежащее сносу или реконструкции жилье, а также квартиры с неузаконенной перепланировкой не получится. Никто такого разрешения не даст.

- Изучение предложений в банках

Участники НИС смогут получить ипотечный займ только в определенных банках-партнерах. В настоящее время реализацией таких программ занимается 13 крупнейших российских банков, включая Сбербанк России, Газпромбанк, Россельхозбанк, Связь банк, Банк Зенит и другие.

Условия кредитования в них довольно схожи, но некоторые отличия все же есть. Касаются они значения процентной ставки, типа платежей, необходимости страхования и предъявляемых к заемщику требований.

Перед тем, как сделать окончательный выбор в пользу конкретного кредитора, клиенту рекомендуется детально изучить параметры займа и воспользоваться наглядным ипотечным калькулятором, который позволит заранее оценить итоговую стоимость кредита и в случае форс-мажорных обстоятельств (например, увольнения) быть готовым к подобной финансовой нагрузке.

- Подготовка пакета документов и подача кредитной заявки

Вместе со свидетельством участника НИС военный должен будет предоставить в банк минимальный комплект документов, включающий в себя российский паспорт, заявление-анкету и документы на приобретаемую недвижимость.

Некоторые банки дополнительно могут затребовать свидетельство о браке, СНИЛС, согласие супруги/супруга на получение кредита и передачу жилья в залог.

По вторичной недвижимости необходимо будет предоставить отчет о профессиональной оценке объекта (оценка проводится за собственный счет военнослужащего).

- Вынесение поданной заявки на Кредитный комитет и принятие окончательного решения

Как и любая другая ипотечная заявка, заявка на оформление военной ипотеки рассматривается минимум 5-7 дней, так как требуется тщательная проверка предоставленных документов и, недвижимости, в частности. Максимальная длительность принятия решения не превышает 14 рабочих дней. После этого окончательное решение будет сразу озвучено клиенту.

- Заключение договора купли-продажи

Если банк вынес положительное решение в пользу потенциального заемщика, то следующим этапом станет заключение трехстороннего договора купли-продажи между покупателем (участником НИС), продавцом и Росвоенипотекой. В договоре обязательно следует прописать в пункте о порядке расчета за приобретаемое жилье, что перечисление денег будет происходить с помощью заемных средств.

- Заключение ипотечного договора

Договор об ипотеке заключается после согласования всех деталей и условий оформления с банком и Росвоенипотекой. Обязательным приложением к договору станет график платежей. После подписания договора и графика Росвоенипотека перечислит сумму первоначального взноса на счет продавца недвижимости.

Все операции данным органом осуществляются исключительно в безналичной форме, что позволяет обеспечить максимальную прозрачность всех процедур. Все сроки получения денег подробно излагаются в ипотечном договоре.

Как только госорган переведет деньги продавцу, оставшаяся сумма дозачислится банком-кредитором.

- Исполнение кредитных обязательств заемщиком

В графике текущих платежей подробно расписаны условия погашения долга клиента с разбивкой по месяцам.

Схема погашения такова, что каждый месяц на счет военного поступают деньги из бюджета в рамках годового взноса, которые списываются в счет оплаты по заключенному договору об ипотеке.

Так как сумма взноса может корректироваться, то соответственно, и график тоже будет меняться. Новый график высылается Росвоенипотекой каждому заемщику, или же может быть получен напрямую у банка.

Если ежемесячного платежа из госбюджета хватает на обслуживание долга по ипотеке, то никаких собственных средств военнослужащий не вносит. Если нет, то оставшаяся часть оплачивается им самим. Также договором разрешается погасить задолженность досрочно в полном или частичном объеме.

Плюсы и минусы накопительно-ипотечной системы

НИС, как доказавшая свою эффективность мера господдержки, имеет множество очевидных плюсов. Среди них:

- возможность получить жилье практически сразу после поступления на службе, не дожидаясь длительной выслуги лет и выхода на пенсию;

- разрешение участия в программе даже при наличии у военного и его семьи собственного жилья;

- равенство ежегодных взносов для всех чиной и званий военнослужащий, без каких-либо дискриминаций;

- возможность самостоятельного выбора приобретаемой недвижимости (района, площади, планировки, этажности и т.д.);

- льготные условия кредитования (пониженная процентная ставка) и лояльное отношение к заемщикам;

- возможность досрочного погашения задолженности.

Но также имеются и минусы:

- ограничение максимальной суммы (до 2,8 миллионов рублей);

- необходимость внесения собственных денежных средств на оплату дополнительных расходов (на отчет об оценке, покупку страхового полиса);

- бюрократизм и затянутость сроков рассмотрения со стороны госорганов;

- исключение из реестра и требование вернуть все накопления в случае увольнения.

В целом же, участие в накопительно-ипотечной системе является эффективной материальной формой помощи военнослужащим с семьями, не имеющим собственного жилья. Это хорошая альтернатива ранее применявшейся программе по предоставления такой категории граждан уже готового жилья, которое не отличалось комфортом и желаемыми условиями проживания.

Более детально о том, как функционирует накопительная ипотека в разных банках можно узнать из специального поста.

По всем вопросам вам готов оказать поддержку наш ипотечный юрист. Заполните специальную форму на сайте с вашим вопросом.

Будем благодарны за оценку поста, репосты.

НИС: программа «Военная ипотека»

Пройдите тест, и мы подберем вам квартиру

Накопительно-ипотечная система, или НИС, — это программа, которая позволяет военным приобрести жилье с помощью государственных средств. Льготные категории военнослужащих получают возможность купить дом с земельным участком или квартиру как на первичном, так и на вторичном рынке.

Подробные сведения о том, как стать участником НИС по программе «Военная ипотека», есть на официальном сайте ФГКУ «Росвоенипотека». Программу запустили в 2005 году. Воспользоваться льготой может не каждый военнослужащий. Государство выделяет категории обязательных и добровольных участников.

Первых регистрируют в системе автоматически, вторые для вступления в программу должны подать рапорт о внесении в реестр.

Условия военной ипотеки для участников нис

Основные особенности программы жилищного кредитования для военнослужащих:

- Участниками могут стать те, кому уже есть 21 год, но еще нет 45.

- Минимальный срок кредита — три года, максимальный — 30 лет.

- Первоначальный взнос — необходимое условие. Минимальная величина — 10% от суммы кредита.

- Процентная ставка в 2019 году варьируется от 9,1% до 10,9%.

- Военная ипотека должна быть выплачена до того, как участнику НИС исполнится 45 лет.

- Обязательное требование для получения целевого жилищного займа — трехлетний срок службы на добровольной основе.

- Регион приобретения жилья не привязывается к месту прохождения службы, можно купить квартиру в любом месте на территории России.

- Максимальная сумма кредита — 3 млн рублей.

- Чем больше стаж участника НИС, тем привлекательнее условия по военной ипотеке, предлагаемые банком.

- Наличие в собственности у льготника другой недвижимости не лишает его возможности участия в программе.

- В 2019 году размер начисления, положенного за год военнослужащему, равняется 280 009,70 рублей. Средства поступают на счет льготника каждый месяц равными долями, составляющими 1/12 часть от общей годовой суммы.

Правительство рассматривает законопроект, предполагающий ряд изменений в условиях программы НИС.

Согласно этим поправкам, военные будут вноситься в реестр участников на обязательной основе, воспользоваться правом на покупку жилья они смогут лишь после 10 лет службы, а срок пенсионной выслуги увеличится с 20 до 25 лет. Пока эти реформы находятся лишь на стадии обсуждения.

В декабре 2018 года уже принят единый стандарт предоставления военной ипотеки для финансовых организаций, который значительно упрощает процесс оформления ЦЖЗ (целевого жилищного займа).

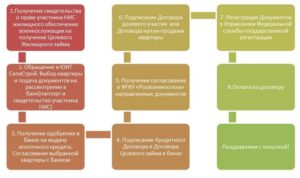

Как купить жилье по военной ипотеке участникам нис

Получить свидетельство, дающее право воспользоваться целевым жилищным займом, можно через три года после вступления в программу.

За это время на счету льготника накапливается сумма, которую он может использовать в качестве первоначального взноса для покупки квартиры. Присматривать жилье лучше заранее, поскольку оно должно понравиться не только будущему владельцу.

Придется учесть требования к приобретаемому объекту со стороны страховой компании, Министерства обороны РФ и банка, который выдает военную ипотеку участнику НИС.

Если подходящая квартира подобрана, следующий шаг — собрать пакет необходимых документов и подать заявление на рассмотрение в банк. Кредитор открывает счет, на который будут перечислены средства с именного накопительного счета в качестве первого взноса. Затем между Росвоенипотекой, банком и заявителем заключается договор целевого жилищного займа.

Последний шаг — это проведение сделки. Она в данном случае будет состоять из двух этапов. Первый — подписание договора с банком на получение участником НИС военной ипотеки. Второй — оформление ДКП (договора купли-продажи недвижимости), если жилье приобретают на вторичном рынке, или ДДУ (договора долевого участия), если выбранная квартира находится в новостройке.

Какой выбрать банк

В некоторых банках создают особые условия для участников НИС по программе военной ипотеки. Например, обращение может быть рассмотрено всего по двум документам — свидетельству участника НИС и паспорту. Есть кредиторы, которые предлагают повышенный лимит при покупке жилья, выбранного самим банком.

В некоторых банках заемщикам, оформляющим военную ипотеку, предоставляется возможность увеличить срок кредита. Хотя в целом условия предоставления жилищного займа для военнослужащих у различных кредиторов очень похожи. Процентные ставки более выгодные в сравнении с ипотекой для гражданских лиц.

Срок рассмотрения заявления, как правило, длится от одного до десяти рабочих дней.

Не все банки России работают с программой НИС. На официальном сайте военной ипотеки есть список подходящих кредиторов. Вот основные финансовые организации, предоставляющие займы для служащих вооруженных сил.| Банк | Срок кредита по военной ипотеке | Размер первоначального взноса | Процентная ставка |

| ПАО Сбербанк | до 20 лет | 15% | 9,5% |

| ВТБ | до 45-летия заемщика | 10% | 9,8% |

| Газпромбанк | до 20 лет | 20% | 9,5% |

| Россельхозбанк | до 45-летия заемщика | 10% | 9,5% |

| Связь-Банк | до 45-летия заемщика | 20% | 9,95% |

| Банк «Зенит» | до 45-летия заемщика | 20% | 11,5% |

| Банк Санкт-Петербург | до 20 лет | 15% | 10,75% |

Особенности программы

Выплаты по военной ипотеке за участника НИС будут производиться в течение того срока, пока гражданин находится на службе. Если произошло увольнение раньше положенного срока, то кредит придется выплачивать за счет собственных средств.

Исключение составляет только увольнение по причинам, не зависящим от самого служащего (по состоянию здоровья, семейным обстоятельствам или из-за расформирования части), и то лишь после 10-летней выслуги.

До полного погашения задолженности недвижимость находится в залоге как у государства, так и у банка.

В случае гибели или пропажи без вести военнослужащего, зарегистрированного в НИС, жилье, купленное по военной ипотеке, по праву наследования переходит к ближайшим родственникам. Если родственники взяли на себя обязательства по кредиту, то вносить платежи за квартиру продолжит государство.

Родные вправе выбрать и другой способ погашения кредита — получение дополнительных средств. Объем средств рассчитывается исходя из стажа работы служащего. Если дополнительных выплат не хватает для погашения военной ипотеки, то родственники участника НИС должны возместить недостачу из собственных средств.

АЛЬТЕРНАТИВА

Военный может приобрести жилье путем единовременной выплаты с помощью средств, накопленных на именном счету, при следующих условиях:

- выслуга в 20 или более лет;

- увольнение при выслуге более 10 лет на льготных основаниях.

У претендующего на ЕДВ (единовременную денежную выплату) не должно быть собственного жилья, иначе право на субсидию теряется.

Чтобы получить эту дотацию, нужно написать рапорт в ФГКУ «Росвоенипотека» и завести счет в любом банке, который работает с программой НИС. На официальном сайте военной ипотеки можно найти образец документа.

В течение 90 дней деньги будут перечислены на банковский счет военнослужащего.

Свидетельство на военную ипотеку — гарантия получения ЦЖЗ

На сегодняшний день для военнослужащих Российской Армии действует государственная программа льготной ипотеки для военных, которая даёт возможность приобрести объект недвижимости с помощью целевого жилищного займа в рамках «Военной ипотеки». Для получения ЦЖЗ требуется оформление ряда документов, среди них свидетельство участника НИС — свидетельство на военную ипотеку.

Для получения документа о постановке в реестр накопительно-ипотечной системы, в обязательном порядке подается письменный рапорт на имя командира воинской части, где происходит прохождение службы, либо хранится личное дело. По истечению трех лет участия в программе подаются документы на оформление свидетельства об участии в программе.

У многих военнослужащих на данном этапе возникает закономерный вопрос, как получить Свидетельство на военную ипотеку. 117 закон о постановке на военную ипотеку предусматривает оформления документации поэтапно.

Порядок оформления

Для программы военная ипотека — порядок действий при оформлении Свидетельства включает обязательное представление в письменном виде Рапорт на получение военной ипотеки, или точнее получении Свидетельства на право использования ЦЖЗ в банке.

В нем указываются:

- личные данные (ФИО, звание, паспортные данные);

- регистрационный номер документа, который подтверждает статус участника НИС;

- дата регистрации в программе.

Рапорту в обязательном порядке присваивается регистрационный номер в специальной книге в воинской части. Далее сведения из каждой части о желающих участвовать в программе передаются в ФГУ «Росвоенипотека», где и формируется общий реестр данных.

Документом, подтверждающим право приобретения жилья в рамках льготной ипотеки, является выдаваемое Свидетельство.

Оформленный документ на военную ипотеку в течение 30 календарных дней с момента его подписания в ФГУ «Росвоенипотека» направляется почтой в адрес командования части, непосредственно военнослужащему (его доверенному лицу), либо передается через сеть филиалов учреждения.

Данные содержащиеся в Свидетельстве

В обязательном порядке свидетельство на военную ипотеку содержит следующую информацию:

- Персональные данные участника программы «Военная ипотека»;

- Максимальный срок, на который будет оформляться жилищный займ;

- Размер денежных средств, находящихся на счету сотрудника российской армии, который участвует в НИС;

- Ежемесячные накопления, которые переводятся на счет участника программы. Их размер составляет 1/12 часть накопительного взноса, который утверждается каждый год.

Срок действия Свидетельства

Начиная с 2011 года, срок действия документа увеличен. Ранее он составлял три месяца.

В настоящий момент получаемое свидетельство на военную ипотеку действительно в течение шести месяцев, начиная с даты его подписания.

Если в течение указанного срока право приобретения жилья не реализовано, то в дальнейшем необходимо обратиться с письменным заявлением на имя руководителя ФГУ «Росвоенипотека» о повторной выдаче Свидетельства.

К заявлению нужно приложить оригинал документа, который не был реализован.

Военная ипотека и Свидетельство

При участии в программе Военная ипотека сертификат, или точнее Свидетельство, является документом, с помощью которого приобретается недвижимость в любом городе России по самостоятельному выбору. То есть служба может проходить в одном месте, а квартира приобретаться в другом.

Поиск и подбор подходящего объекта недвижимости может осуществляться самостоятельно, либо с привлечением специалистов — агентства недвижимости или частного риелтора.

Стоит понимать, что сразу после получения Свидетельства на руки его необходимо зарегистрировать в кредитной организации, с которой будет подписываться договор жилищного займа.

После того как жилье подобрано, заключён договор купли-продажи, документы (непосредственно сам договор и Свидетельство) необходимо предоставить в уполномоченные органы для государственной регистрации.

Таким образом, военнослужащий, получивший Свидетельство о праве участия в государственном жилищном займе, может в течение полугода подобрать наиболее подходящий объект жилья, заключить договор кредитования с банком и приобрести жилье.Бывает ещё такой неприятный вопрос: Что делать — пропали документы на военную ипотеку? Чтобы не было проблем с документами, рекомендуем ознакомиться с Приказом Минобороны РФ от 28 февраля 2013 г. N 166 г.

Москва «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в ВС Российской Федерации».

В том случае, если участник НИС не уложится в данный срок 6 месяцев, придётся повторно оформлять Свидетельство на ЦЖЗ в ФГУ «Росвоенипотека». Главное не затягивать с подачей рапорта и соблюдать установленные образцы заполнения документов. Образец рапорта на военную ипотеку доступен на официальном сайте Росвоенипотеки.

Общий бал: 6Проало: 7

Военная ипотека: как получить свидетельство участника НИС ?

Участие в накопительно-ипотечной системе не предполагает каких-либо активных действий со стороны их участников. Некоторые военные становятся участниками автоматически, некоторые после написания соответствующего рапорта.

Для военных желающих воспользоваться льготными условиями по ипотеке, стоит знать, как получить свидетельство участника НИС (накопительно-ипотечной системы). В этой статье мы напишем основные шаги, которые нужно сделать военнослужащему для получения им указанного сертификата. Ведь именно владение этим сертификатом открывает двери к получению желанной квартиры.

Краткий теоретический тезис. Свидетельство НИС – это свидетельство, дающее его владельцу (военнослужащему) право на получение целевого жилищного займа от государства. Оплата данного займа осуществляется ФГКУ «Росвоенипотека», что она делает мы также рассмотрим в статье. Если сравнить классическую ипотеку и военную, то, в случае последней, ежемесячные платежи покрываются как раз за счет накоплений участника НИС и составляют 1/12 части ежегодного государственного взноса за данного участника. На 2016г сумма взносов составляет 245 880 рублей, т.е. 20 490 рублей в месяц за оплату ипотеки выплачивает государство.

Т.е. государство каждый год на именной счет участника НИС направляет денежную сумму размере 245 880 рублей, и при оформлении военной ипотеки, банку каждый месяц перечисляется по 1/12 данной суммы, т.е. 20 490р. Сумма индексируется из года в год. Но, как оказалось, сумма накоплений НИС в 2016 году осталась без изменений в сравнении с 2015 годом.

Выгодно? Конечно. Военнослужащему остаётся лишь добросовестно нести службу, при этом, ему возможно даже не придется тратить на это собственные деньги.

Однако, военнослужащему всегда стоит помнить, что государство «дарит» жилье своим сотрудникам не просто так, а исключительно из расчета долгой службы.

Взять жилье по военной ипотеке и спустя какое-то время уволиться повлечет за собой выплату сразу нескольких долгов – государству и банку. См. статью «военная ипотека при увольнении«.

Как мы уже писали в одном из предыдущих материалов «Как купить квартиру по военной ипотеке» — для приобретения жилья необходимо обязательно иметь свидетельство участника НИС.

Именно его придется подавать в банк наряду со всеми остальными документами для рассмотрения ипотечной заявки.

Свидетельство НИС даёт право его владельцу на оформление льготной ипотеки и оплаты ее за счет государственных средств.

Как получить свидетельство НИС?

Министерство обороны сформировало точный порядок оформления и получения данного свидетельства в виде приказа Минобороны от 28 февраля 2013 г № 166 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в ВС РФ». Переведя на понятный большинству язык, эти шаги выливаются в следующие:

Шаг 1) Прежде всего, надо стать участником данной системы. Военнослужащие становятся участниками или добровольно, по написанию рапорта, или принудительно.

Добровольное участие в системе НИС могут принять следующие категории военнослужащих:

- Лица, окончившие военные образовательные учреждения профессионального образования, начиная с 1 января 2005 г., заключившие первый контракт о прохождении военной службы до 1 января 2005 г.

- Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 г.;

- Прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит 3 года, начиная с 1 января 2005 г., если они заключили первый контракт о прохождении военной службы до 1 января 2005 г. (т.е. после 1 января 2002 г.);

- Лица, окончившие военные образовательные учреждения профессионального образования в период после 1 января 2005 г. до 1 января 2008 г., получившие первое воинское звание офицера в процессе обучения.

- Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года до 1 января 2008 года.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. и до 1 января 2008 г.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров в период после 1 января 2005 г. и до 1 января 2008 г.

Принудительное участие в системе НИС налагается на следующие категории военнослужащих:

- Лица, окончившие военные образовательные учреждения профессионального образования и заключившие первый контракт о прохождении военной службы после 1 января 2005 г.

- Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года.

- Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года (могут стать участниками НИС при наличии общей продолжительности их военной службы по контракту 3 года).

- Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров начиная с 1 января 2008 г.

- Военнослужащие-участники НИС, которые после увольнения с военной службы заключили контракт о прохождении военной службы с любым федеральным органом исполнительной власти, где федеральным законом предусмотрена военная служба.

В случае добровольного участия, военнослужащий, как уже написали выше, пишет соответствующий рапорт на имя командира части. Данный рапорт должен быть обязательно зарегистрирован в журнале учета служебных документов. После ознакомления, данный рапорт направляется в одно из военных ведомств, где собираются данные и других участников.

Уже этот обобщенный сводный список дальше отправляется регистрирующий орган Минобороны, где и происходит включение военнослужащего в реестр участников накопительно-ипотечной системы.

Согласно реестру, каждому участнику НИС присваивается регистрационный номер, который привязывается в дальнейшем к именному накопительному счету, куда поступают денежные средства от государства.

После включения военнослужащего в реестр НИС, ему отправляется уведомление об успешной регистрации его в системе, а также передается его регистрационный номер. Военнослужащий стал участником НИС.Шаг 2) Получив уведомление о включении в реестр НИС, военнослужащий в ближайшие 3 года может ничего не делать, разве что честно нести свою службу.

В течение последующих 3х лет на его именном накопительном счету будет аккумулироваться денежные средства, которые, разумеется, он не может потратить.

Для оперативного учета поступающих взносов, военнослужащий может их контролировать онлайн с помощью личного кабинета. Подробнее про личный кабинет участника НИС.

По истечении 3х лет службы, военнослужащий, который захочет улучшить свои жилищные условия, подает еще один рапорт на получение свидетельства участника НИС на имя командира части. Этот рапорт также необходимо зарегистрировать в журнале учета служебных документов.

Как дальше идут документы?

- Должностное лицо, ответственное за реализацию НИС в воинской части, на основании рапортов участников НИС, формирует сведения, по форме согласно приложению № 14 к Порядку и направляет их в региональное управление жилищного обеспечения (РУЖО).

- Это управления занимается сбором и обработкой сведений участников НИС, которые изъявили желание получить жилищный заём от государства.

- Сформировав необходимые списки, РУЖО передает их дальше по цепочке – в департамент жилищного обеспечения Министерства обороны РФ, который является по сути регистрирующим органом. Он регистрирует участника в своем реестре и уже передает их в ФГКУ «Росвоенипотека», которая и будет в дальнейшем плательщиком накопительных взносов и ежемесячных платежей по ипотечному кредиту.

- Росвоенипотека оформляет свидетельство НИС и передает их обратно по цепочке до военнослужащего либо почтой, либо через должностное лицо.

Чем занимается ведомство ФГКУ «Росвоенипотека»:

- Накопление средств для участников НИС;

- Оформление свидетельств участников НИС;

- Оформление жилищных займов для военнослужащих;

- Перечисление денежных средств банку в качестве ежемесячных платежей по ипотеке;

- Оформление и выдача накоплений участников НИС в денежной форме в случае возникновения права на их использование;

- Информационно-разъяснительная работа о функционировании НИС, рынке жилья, оформление документов и др.

После получения свидетельства НИС

Получив желанное свидетельство, военнослужащий может начать искать объект недвижимости, подходящий под военную ипотеку.

Получается, что государство, по истечению 3х лет участия в НИС позволит использовать примерно 700-800 тысяч, это та сумма, которая будет накоплена у военнослужащего на его именном накопительном счету.

Эти деньги можно зачесть в качестве первоначального взноса (при желании можно добавить собственные, но это необязательно), а оставшийся ипотечный кредит также будет погашать государство.

Материал подготовлен редакцией сайта pravila-deneg.ru

Свидетельство о праве участника НИС | Справочная

Порядок оформления свидетельства установлен приказом Министра обороны РФ от 28 февраля 2013 г. № 166 «Об утверждении порядка реализации военной ипотеки (накопительно-ипотечной системе обеспечения военнослужащих) в Вооруженных Силах РФ»

.

Военнослужащий, который является участником военной ипотеки (накопительно-ипотечной системе обеспечения военнослужащих) и изъявил желание получить целевой жилищный займ (ЦЖЗ) в соответствии с пунктом 45 приказа Министра обороны РФ от 28 февраля 2013 г. № 166 «Об утверждении порядка реализации военной ипотеки (накопительно-ипотечной системе обеспечения военнослужащих) в Вооруженных Силах РФ»

подает рапорт

на имя командира воинской части по форме согласно приложению № 13 к Приказу № 166

.

Рапорт подлежит регистрации в установленном порядке.На основании рапортов участников военной ипотеки (накопительно-ипотечной системе обеспечения военнослужащих) в соответствии с пунктом 46 должностное лицо, ответственное за реализацию накопительно-ипотечной системе обеспечения военнослужащих (военная ипотека) в воинской части, формирует сведения, по форме согласно приложению №14 к Приказу №166 МОРФ

и направляет их в региональное управление жилищного обеспечения (РУЖО).

Для реализации участника накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) возникших прав РУЖО формирует сведения об участниках накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) и представляет их в Департамент жилищного обеспечения Министерства обороны РФ (далее — регистрирующий орган).

На основании сведений, который предоставляет РУЖО, регистрирующий орган формирует сводные сведения по Минобороны РФ и не позднее 5 числа месяца, следующего за месяцем получения сведений от РУЖО, представляет их в ФГКУ «Росвоенипотека».

ФГКУ «Росвоенипотека» на основании сведений, полученных от регистрирующего органа, оформляет участнику накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) Свидетельство не позднее конца текущего месяца и в течение 3 рабочих дней с даты его подписания направляет в регистрирующий орган.

Свидетельство доставляется участнику накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) путем направления по почте (экспресс) или непосредственно накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) регистрирующим органом в течение одного месяца.Таким образом у военнослужащего, участника накопительно-ипотечной системы обеспечения военнослужащих (военная ипотека) появляется возможность приступить к поиску и оформлению недвижимости (квартиры, дома) находящейся на территории Российской Федерации по своему усмотрению.

Основные преимущества НИС в сравнении со старой программой обеспечения жильем?

-

Военнослужащий может купить квартиру в любом субъекте РФ

-

После покупки недвижимости военнослужащий все равно имеет право на служебное жилье, при условии , что приобретенная недвижимость находится не в месте прохождения военной службы

-

Есть возможность досрочного погашения ипотечного заема

-

Через 3 года участия в программе можно приобрести недвижемость

-

После погашения кредита за первый заем, можно брать второй заем для приобретения квартиры

-

По достижении предельного возраста все накопленные средства выдаются военнослужащему

Какую недвижимость можно приобрести по военной ипотеки

По военной ипотеки можно приобрести не только квартиру в многоквартирном доме — возможно приобретение жилья на стадии строительства (по договорам участия в долевом строительстве), что существенно снижает конечную стоимость квадратного метра и позволяет приобретать жилье большей площади. Еще можно приобрести дом на земельном участке , таун-хаус и даже построить дом по собственному проекту. А по достижении предельного возраста после получения накопленных средств, с ними можно поступить как угодно.

Кто может стать участником программы

Участвовать в накопительной ипотечной системе имеют право:

-

Офицеры, прапорщики , контрактники и мичманы, прослужившие не менее трех лет;

-

Офицеры – выпускники военных вузов, заключившие контракт в 2005 году и позднее;

-

Солдаты, матросы, сержанты и старшины, после заключения второго контракта;

-

Военные-контрактники, служившие до указанной даты;

Какие документы необходимо предоставить в банк для получения военной ипотеки

-

Анкета для заполнения (можно взять в отделении или на официальном сайте подходящего вам банка)

-

Паспорт заемщика — оригинал, если есть поручители или созаемщики, также и их паспорта;

-

Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа;

-

Бумаги по кредитуемому объекту недвижимости. Будут зависеть от его типа (первичное или вторичное, квартира или дом, их перечень нужно уточнять в конкретной банковской компании лично в офисе).

Если вас интересуют банки которые работают по военной ипотеки, то вот наиболее популярные из них:

Сбербанк России

Газпромбанк

Связь-Банк

Банк Россия(в том числе и в Крыму)

Россельхозбанк

Банк Зенит

Список документов для военной ипотеки

Паспорт и копии страниц паспорта супруги или супруга; копия брачного договора (при наличии) и копия свидетельства о браке, а также нотариально заверенное согласие супруги или супруга на участие в программе «Военная ипотека». Если же военнослужащий в настоящее время не состоит в браке, но раньше состоял, ему нужно предоставить свидетельство о расторжении брака.

- Подать рапорт на получение Свидетельства участника накопительно-ипотечной системы (НИС) на имя командира части, указав причину. Ее нужно сформулировать, как оформление целевого займа на приобретение жилья. После этого надо будет прождать 2-3 месяца. В этот период по сайту ФГКУ «Росвоенипотека» можно будет отслеживать ход документов. В Свидетельстве указываются сведения о размере кредита, ежемесячных отчислений и о сроке кредита.

- После получения Свидетельства выбрать банк, который имеет объекты, получивших аккредитацию от ФГКУ.

- Заключить договор целевого жилищного займа с Минобороны и банком.

- Заключить кредитный договор с банком, а также договор купли-продажи с продавцом.

- Зарегистрировать полученные права собственности на купленное жилье.

Военная ипотека без оформления кредита

Военнослужащий — участник НИС может приобрести жилье без кредита, только за накопления и личные средства (при их наличии). Основание — Правила предоставления участникам НИС целевых жилищных займов, а также погашения целевых жилищных займов, утвержденные постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370.

- военнослужащий не хочет оформлять кредит, т.к. не доверяет банкам, опасается невыполнения государством своих обязательств и просто не желает обременять себя долгом;

- суммы накоплений по военной ипотеке (у военнослужащих, включенных в реестр в 2005 году, такая сумма превышает 2,5 млн рублей) достаточно для приобретения достойного жилья и без кредита;

- участник НИС планирует приобрести сразу два жилья: одно только за накопления и личные средства, а второе — за остаток накоплений (личные средства) и средства ипотечного кредита.

Из каких этапов состоит участие в НИС

- Процедура покупки квартиры по военной ипотеке заканчивается передачей документов для государственной регистрации права собственности.

Таким образом, военная ипотека имеет различные сроки получения целевого жилищного займа и покупки квартиры для каждого военнослужащего.

Подписанный экземпляр договора можно забрать самостоятельно и отвезти в банк. Это значительно сэкономит ваше время.

В противном случае учреждение обязано в двухнедельный срок самостоятельно передать документы в кредитную организацию. Процедура оформления данных документов, занимает около десяти дней.О сроке рассмотрения кредитного договора Росвоенипотеки можно отслеживать на официальном сайте Управления.

Договор по военной ипотеке

- строящаяся недвижимость, объект неоконченного строительства. Новостройки предполагают договор на этапе строительства. При сдаче в эксплуатацию новостройки в органах Росреестра на жилые помещения оформляют свидетельства о праве собственности.

- Жилищный целевой заем

– заемные средства, которые предоставляются военнослужащему из федерального бюджета в исполнение положений 117-ФЗ.

Размер займа равняется сумме средств, которые накоплены на именном счете военнослужащего во время участия в НИС и обязательств государства в отношении погашения ипотечного кредита.

Условия получения военной ипотеки: документы

Что такое заключение договора жилищного займа по военной ипотеке? Договор целевого жилищного займа заключается с Росвоенипотекой, перечисляющей средства на погашение кредитного договора. Составляется он в соответствии с типовым договором.

- Квартиру у застройщика. При этом нужно сначала выяснить у банка. С какими строительными компаниями у него заключены договора.

- Квартиру на вторичном рынке, соответствующую техническим и санитарным нормам.

- Жилой дом с участком.

В каких случаях можно расторгнуть договор купли-продажи квартиры и чревато ли это негативными последствиями

- отказ или нежелание продавца в передаче покупателю объекта договора (ст.416, п.1);

- отказ продавца в передаче документов, относящимися к объекту сделки, в установленный покупателем разумный срок их получения (ст.

417);

- несоответствие качества предмета сделки, если недостатки не были оговорены в договоре (ст.428);

- при неполной передаче стороной-продавцом предмета сделки (ст.433);

- при отказе продающей стороны в страховании предмета сделки, если на него по договору возлагается данная обязанность (ст.

443);

- при несоблюдении продающей стороной указанных сроков передачи предмета сделки (ст.464, п.4).

Может возникнуть ситуация, когда покупатель уплатил сумму по договору, но продавец не отдает ему квартиру. Покупатель может потребовать расторжения договора.

Тем не менее, продавец не обязан отдавать ему деньги, так как обязательство по выплате выполнено до расторжения договора.