Содержание

Субординированный долг банка, что это такое и как его погасить

Кредитно-финансовые организации, предприятия, ООО, ИП и любая другая деятельность связанная с юридическими лицами имеет возможность получить Субординированный заем.

Он отличается от обычной системы кредитования и имеет свою структуру, с иными параметрами, условиями и требованиями.

В данной статье вы ознакомитесь с данным понятием, узнаете чем оно отличается от стандартного кредитования, его особенности и виды.

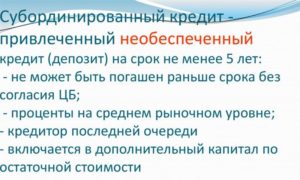

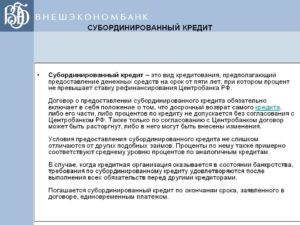

Субординированный заем (кредит)

Это может быть кредит, депозит, облигационный заем, удовлетворяющий нескольким условиям.

- Во-первых, он предоставляется на срок не менее пяти лет. Если речь идет о субординированном облигационном займе, то срок погашения облигаций должен быть не менее пяти лет.

- Во-вторых, кредит и даже его часть нельзя вернуть досрочно (если это облигации, то досрочно погасить выпуск) без согласования с ЦБ.

Нельзя также без согласия регулятора расторгнуть или внести изменения в договор этого кредита (депозита, займа).

В случае банкротства организации, получившей субординированный заем, требования по этому кредиту или облигациям удовлетворяются в последнюю очередь. Субординированный заем при определенных условиях включается в расчет капитала получившего его банка.

Во время острой фазы кризиса в 2008-2009 годах в рамках поддержки финансовой системы России государство в лице Внешэкономбанка предоставляло суборды некоторым банкам. Первыми их получили ВТБ (200 млн рублей) и Россельхозбанк (25 млн).

Остальные кредитные организации, соответствующие минимальным рейтинговым требованиям и увеличившие капитал за счет взносов акционеров или третьих лиц после 1 октября 2008 года, имели возможность получить субординированные кредиты от ВЭБа по двум схемам.

В народе эти схемы прозвали как «один к одному» и «три к одному». Кроме того, субординированный заем от Центрального банка в размере 500 млн рублей получил Сбербанк — правда, 300 млн он досрочно вернул в мае 2010 года.

Субординированные кредиты от ВЭБа привлекли 17 банков, из них четыре — дважды: второй раз по схеме «три к одному».

Что представляет собой субординированный займ?

Субординированный способ кредитования является особой формой заимствования денежных средств на основе оплаты процентов и возвращения денег только по окончании срока действия займа. Это присуще представителям хозяйствования с крупным капиталом, но в основном кредитно-финансовым организациям.

Субординированный заём при определённых обстоятельствах может входить в состав капитала организации либо учреждения, его получившего.

Кратко, определение такого вида финансового инструмента — это получение денег для пополнения активов юридического лица в виде кредитования, но под иными, чем обычно, условиями.

Условия

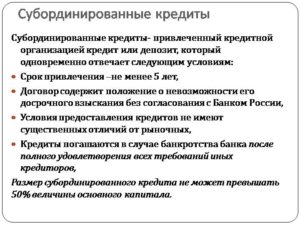

Субординированный продукт — это кредиты, депозиты либо облигационные займы, которые удовлетворяют нескольким условиям:

- Предоставляется на период не меньше пяти лет. При выпуске облигаций — срок погашения принимается от пяти лет.

- Субординированный заём либо его часть нельзя востребовать до окончания действия договора (для облигаций ? нельзя досрочно гасить выпущенные финансовые документы) без разрешения Центробанка.

- Без согласования с регулятором невозможно расторжение или внесение изменений в соглашение по субординированному кредиту (депозиту, займу).

- Если юридическое лицо, получившее субординированный заём/ выпустившее облигации, объявлено банкротом, то финансовые требования по такому продукту выполняются после удовлетворения требований обычных кредиторов.

- Проценты по займу не могут быть выше ставки рефинансирования ЦБ РФ и неизменны на всё время действия договора.

Способы оформления

Способ оформления соглашений по субординированным продуктам зависит от целей получения денег и характеристики кредитуемого юридического лица.

В государстве пользуются спросом следующие виды субординированных продуктов:

- заём для обществ с ограниченной ответственностью;

- банковский заём;

- финансирование ООО от учредителя;

- заём для страховой компании;

- облигационный заём.

Оформление договора осуществляется юристами с прописыванием условий получения средств для заёмщика и гарантий возврата денег для кредитора.

Такая форма соглашения предусматривает для кредитуемого юридического лица отсутствие залога и более лучшие условия предоставления займа по сравнению с обычным кредитованием.

В результате возвращения финансов кредитор вправе получить (если это предусмотрено договором) акции кредитуемой компании.

Где взять?

Кредитором может быть – частное лицо, коммерческая компания, государственное или муниципальное учреждение, а также Центробанк РФ.

В любом случае заимодателям также предоставлены дополнительные привилегии.

Это говорит о том, что свободные финансовые активы можно вкладывать в довольно прибыльный бизнес-проект на длительный период с возможностью по окончании срока договора получить крупную прибыль.

Если в заключённых соглашениях есть пункт о конвертации финансовых средств в часть уставного капитала юридического лица, то становится возможным войти в состав акционеров для оперативного управления деятельностью заёмщика — юридического лица.

Субординированные займы могут выдавать только кредитно-финансовые учреждения крепко «стоящие на ногах». К таким можно отнести Сбербанк, ВТБ Банк Москвы, ВТБ 24, Газпромбанк, ФК Открытие.

Основные показатели приведены в сравнительной таблице:

| Название | Объём активов, млрд. рублей | Вклады,млрд. рублей | Кредитный портфель, млрд. рублей |

| Сбербанк | 22769,723919 | 10811,700583 | 15159,629586 |

| ВТБ Банк Москвы | 9426,90485 | 499,681047 | 4971,213046 |

| Газпромбанк | 5200,03257 | 629,685264 | 3419,222464 |

| ВТБ 24 | 3214,800742 | 2050,051844 | 1772,022512 |

| ФК Открытие | 3159,180195 | 486,625729 | 2209,670578 |

Требования к заёмщикам

У заимодателя к заёмщику в каждом отдельном случае формируется свой перечень требований.

Главное условие получения суборда — уверенность кредитора в возвращении и приумножении выданного капитала, ведь в случае банкротства субординированный кредит считается подчинённым, а требования по нему выполняются в последнюю очередь.

Реперными точками в данных условиях является:

- отсутствие задолженностей по налогам в бюджеты всех уровней;

- наличие положительной динамики позиций в рейтинговых агентствах;

- отсутствие ограничений или запретов на ведение допустимых видов хозяйственной деятельности.

Первоначально проводится предварительная экспертиза платёжеспособности заёмщика и при получении положительных результатов принимается решение о проведении комплексной экспертизы.

Рассмотрение заявки о выдаче субординированного займа длится не более 3 рабочих дней.

Столько же времени кредиторы отводят на предварительную проверку указанных в заявке сведений о заёмщике, а также данных из государственных реестров. На комплексную экспертизу обычно отводится до 10 рабочих дней.

При положительном заключении кредитный комитет рекомендует выдачу заёмщику субординированного займа. Выплата денежных средств по субординированным продуктам происходит по окончании срока действия кредитного соглашения разово в полном объёме.К оплате процентов существует различный подход: от выплаты в конце срока кредитования совместно с телом займа до ежемесячного перечисления требуемых денежных средств.

Также возможна оплата раз в квартал, полугодие, год — этот вопрос стороны регулируют при оформлении соглашения о субординированном займе.

Плюсы и минусы

К положительной стороне при оформлении субординированного займа следует отнести длительный срок действия договора при отсутствии каких-либо изменений, что даёт заёмщику уверенность в завтрашнем дне и возможность прогнозирования своей хозяйственной деятельности. Данный капитал при получении банковским учреждением может быть указан при определённых условиях в качестве его активов. По желанию заимодателя возвращение финансовых средств может происходить не деньгами, а акциями кредитуемого юридического лица.

Минусом в данных условиях становится подчинённость займа, что означает возможность обращения по его возврату в случае банкротства заёмщика только после удовлетворения требований обычных кредиторов.

При оформлении суборда между кредитно-финансовыми организациями обязательно наличие разрешения на данную операцию Центрального банка РФ.

Его нужно получать и в случае необходимости внесения изменений в оформленную документацию.

Рынок субординированного долга в банковском секторе

Субординированный долг банков является привлекательным инструментом для получения более высокой доходности.

Данные инструменты имеют высокие купоны, но по своей природе в них заложены и специфические факторы риска.

В проспектах эмиссии субординированных облигаций прописаны условия, при которых, например, может быть не выплачен или отсрочен купон, а также полное списание или конвертация в акции.

Крайне важно отметить, что одно из схожих условий – это списание долга при падении уровня капиталодостаточности ниже определенного уровня, в большинстве случае этот барьер находится в пределах 5-7%.

По Базель III, минимальное значение капитала должно составлять 6% от активов, взвешенных по уровню риска.

Эти 6% должны состоять из 4,5% основного капитала первого уровня (CET1) плюс 1,5% дополнительного капитала (AT1).

Для соответствия вводимым требованиям, банки, в числе которых UBS, Société Générale, Credit Suisse, Deutsche Bank и Royal Bank of Scotland активно капитализируются и с апреля 2013 года до начала 2016 года выпустили 102 млрд облигаций в виде дополнительного капитала (AT1). В 2015 году лишь пять европейских банков имели запас капиталодостаточности ниже повышенного регулятивного уровня. В целом, банки еврозоны имеют от 1% до 3% запаса капитала, превышающего нормативные требования (Combined Buffer Requirement, CBR).

Как только этот показатель снижается ниже требований регулятора, банки должны высчитывать максимальную сумму для распределения средств (Maximum Distributable Amount, MDA).

Железного правила в оценке комфортной подушки безопасности между уровнем капитала (CET1) и регулятивными требованиями по консервации капитала нет.

Разница между этими цифрами по большей части зависит от бизнес-модели отдельно взятых финансовых институтов и волатильности норм капиталодостаточности и заработков.Для банков с более высокой волатильностью этих параметров, запас прочности в плане капиталодостаточности также должен быть выше.

Отметим, что в приведенном ниже списке субординированных облигаций, выпустившие их банки имеют различную специфику бизнеса и активов.

Соответственно, оценивая устойчивость их баланса сначала проанализируем данные финансовые институты по общим банковским параметрам, после чего уделим внимание капиталодостаточности и запасу капитала по сравнению с регулятивными требованиями.

Заключение

Главным риском для финансового сектора и класса субординированного долга на данный момент является возвращение к более консервативной монетарной политике, что приведет к тому, что у инвесторов снова появятся альтернативы для получения более привлекательных доходностей.

Помимо этого, нельзя игнорировать и вероятность того, что произойдет событие «чёрный лебедь».

Однако, опять же, даже в этом случае, нормативные изменения в банковском секторе после финансового кризиса 2008 года сделали финансовый сектор более устойчивым к возникновению непредвиденного стресса на рынке.

Источники:

- http://www.aqrm.com/ru/analitika/article/2016/08/08/rynok-subordinirovannogo-dolga-v-bankovskom-sektore/

- http://probp.ru/subordinirovannyj-zajm/

- http://www.banki.ru/wikibank/subordinirovannyiy_zaem/

Cубординированный кредит: виды, какие банки предоставляют, особенности договора

Современная банковская сфера предлагает все больше разных программ кредитования, обладающих своими уникальными особенностями и назначением. Среди них особенно выделяется субординированный кредит, причем он считается выгодным как для кредиторов, так и для заемщиков.

Понятие субординированного кредита

Важно! Этот вид займа представлен специальным типом кредитования, предлагающимся на срок от пяти лет, причем основной его особенностью выступает то, что его невозможно погасить досрочно.

Прекращаются отношения между кредитором и заемщиком только после полного истечения срока действия кредитного договора. Если заемщик, представленный кредитной организацией, начинает процедуру банкротства, то уплачиваются средства по этому займу в последнюю очередь.

В Положении Банка России №395 указывается, что заемщиком выступают исключительно сами кредитные учреждения. Предназначается субординированный кредит для пополнения капитала банков.

К необычным условиям такого займа относится то, что погасить его досрочно или вернуть проценты можно только при получении на этот процесс разрешения от ЦБ. Также исключительно Центробанк обладает правом вносить изменения в договор или изменять размер процентов.

Особенности субординированного кредита. myshared.ru

Поэтому сам договор не должен содержать каких-либо пунктов, на основании которых можно досрочно погасить субординированный кредит или расторгнуть контракт.

Виды

К основным разновидностям такого кредита относится:

- АО может получить субординированный кредит, если не может осуществить эмиссию акций, так как является небольшой организацией или открыта компания недавно, а также допускается оформить этот займ при сложном материалом положении фирмы, при невозможно получить другой вид кредита или при занесении фирмы в группу риска;

- займ от учредителей предлагается компаниям, которые должны эти средства использовать для фонда целевого капитала, а возвращаются деньги единым платежом к концу срока кредитования;

- от страховой организации предоставляется субординированный кредит на срок от 5 лет и ставкой, не превышающей ставку рефинансирования, причем размер займа не может быть выше, чем 25% от количества средств, принадлежащих фирме;

- облигационный предполагает выпуск и продажу облигаций.

Таким образом, субординированный кредит может быть представлен в нескольких значимых разновидностях, обладающих некоторыми отличиями.

Особенности

Субординированный заем считается новшеством в российской банковской сфере. К его особенностям относится:

- не допускается досрочное погашение;

- имеются строгие сроки предоставления;

- погашается долг после окончания срока действия договора, поэтому используется только единовременный и одноразовый платеж, причем этот параметр для разных заемщиков является как плюсом, так и минусом;

- невозможно сэкономить на процентах;

- заключается такой договор исключительно с юр лицами или банковскими организациями;

- основным его назначением выступает решение сложностей с отсутствием оптимального по размеру капитала, поэтому предотвращается возможный кризис в компании.

Что такое субординированный кредит простыми словами, узнаете из видео:

Какую выгоду получают стороны договора

К плюсам для кредитора относится то, что он всегда получает свои проценты, так как кредит не гасится досрочно.

Кто является кредитором

Кредитором может быть:

- физ лицо;

- коммерческая организация;

- государственные учреждения;

- Центральный банк.

Кредиторы достаточно часто предпочитают пользоваться субординированными кредитами, так как обеспеченно получат высокую прибыль после окончания действия договора. За счет такого кредитования удается вложить значительную сумму денег.

Требования к заемщикам

Заемщиками выступают компании и банки, нуждающиеся в денежных средствах для обеспечения собственного капитала. При этом не требуется обеспечение, так как предполагается, что за счет поступления денег гарантируется успешная работа на протяжении длительного времени. В договоре отсутствуют сведения о неустойке. Образец договора, можно скачать ниже.

Какие нужны документы

Для составления договора подготавливаются документы, указывающие на финансовое состояние заемщика, представленного банковской организацией. Сам договор не может включать пункт, по которому допускается его расторжение.

Непременно в договоре содержатся данные:

- названия обеих сторон;

- информация о каждом участнике договора;

- условия, на которых предоставляется субординированный кредит;

- размер устанавливаемой ставки процента;

- срок кредитования;

- порядок, используемый для выплаты долга.

Условия субординированного кредита. myshared.ru

Допускается внесение дополнительных сведений, но они не должны противоречить требованиям ЦБ.

Условия кредитования, выдаваемая сумма и ставки процента

К основным условиям получения такого займа относится:

- выдается исключительно юридическим лицом, но физ лица могут участвовать в таких кредитных отношениях, если выступают в качестве инвесторов;

- выдается кредит на срок от 5 лет, а также он может быть бессрочным;

- возвращается долг заемщиком в конце срока кредитования;

- если соискатель объявляет себя банкротом, то деньги по субординированному кредиту выплачиваются после погашения всех остальных долгов;

- договор заключается только при наличии разрешения от ЦБ, а также исключительно при разрешении Центробанка могут вноситься какие-либо изменения в этот документ.

Так как данный займ является специализированным, то по нему ставка процента не может превышать ставку рефинансирования. Она устанавливается на весь период кредитования, но допускается изменять ее ЦБ.

Во время оформления такого займа не нужно, чтобы заемщик передавал какие-либо ценности для обеспечения кредита.

Если привлеченные средства превышают 33% от уставного капитала фирмы, то с этих денег должен уплачиваться налог. Договор оформляется достаточно быстро, а заявка рассматривается в течение трех дней. После получения одобрения сумма переводится на счет заемщика, после чего деньги используются для развития бизнеса.

Сроки

На одобрение субординированного кредита выделяется не больше трех дней. Столько же дней требуется для изучения потенциального заемщика. Сам срок кредитования начинается от пяти лет.

Как выплачивается долг

Возвращаются заемные деньги одним платежом в конце срока кредитования. Порядок перечисления средств оговаривается заранее, причем обычно предполагается их зачисление на счет кредитора. Также допускается оплачивать кредит акциями фирмы. Нередко используется сочетание двух этих видов оплаты.

Подробнее о бессрочном субординированном кредите, смотрите в этом видео:

Проценты могут уплачиваться постепенно или совместно с основным долгом. Заранее не допускается гасить такой кредит.

Последствия нарушения условий

Если нарушаются условия договора, то заемщик сможет не может отражать полученные деньги в виде дополнительных вливаний в своем капитале. Если требуется внести изменения в договор, то выполнить это можно только с разрешения ЦБ.

Субординированный кредит и субординированные долги банков

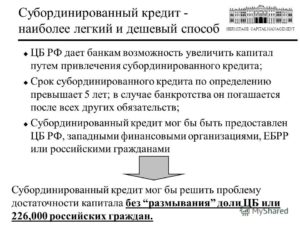

Банки, которые заботятся о повышении своего рейтинга и расширении присутствия на рынке банковских услуг, придают большое значение эффективному управлению своим капиталом. Ужесточение требований ЦБ РФ к достаточности капитала кредитных учреждений, заставляет банки искать новые источники для его наращивания.

Одним из способов быстрого увеличения собственного капитала является привлечение дополнительных средств с помощью субординированного кредита (суборда).

Один из видов заимствования, субординированный кредит – это услуга кредитного учреждения по предоставлению займа, возврат которого, в случае неплатежеспособности заемщика, производится только после расчета по иным долгам.

Что такое субординированный кредит

Такой вид кредитования, давно и активно используемый за рубежом, в России начал применяться совсем недавно.

Подробное разъяснение понятия субординированного кредита и его правовое регулирование появилось только после принятия Федерального закона от 22.12.

2014 N 432-ФЗ, которым в закон «О банках и банковской деятельности» была введена статья 25.1. «Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации».

Субординированный кредит недавно появился в России

У нас в стране суборды используются, как правило, для долгосрочного финансирования банковских организаций, чтобы они могли пополнить ими свои капиталы.

Привлечение заемных средств осуществляется через банковские депозиты, займы и субординированные облигации. Инвесторами могут выступать физические и юридические лица или государство.

Образующиеся вследствие этого субординированные долги банков – это сумма всех привлеченных ими субординированных кредитов в форме депозитов, займов и облигационных займов.

В связи с тем, что суборд возвращается в последнюю очередь, что создает повышенный риск для кредиторов, процент по нему существенно выше, чем по обычным займам.

Проценты, по соглашению сторон, могут выплачиваться ежемесячно или ежегодно, а возврат долга всегда производится одним платежом в оговоренный срок.

Условия предоставления

По действующему законодательству РФ договор субординированного кредита может быть заключен только при согласии Центробанка России, и он должен соответствовать следующим требованиям:

- в роли кредитозаемщика допускается выступать исключительно банковским организациям;

- погашение задолженности может производиться не ранее, чем через пять лет, либо заем должен быть бессрочным;

- договор суборда должен оговаривать необходимость согласования с ЦБ РФ возврата займа или уплаты процентов ранее установленного срока;

- расторжение соглашения или его изменение могут производиться только с разрешения ЦБ РФ;

- процент по договору займа не может превышать банковскую ставку рефинансирования;

- условия в договоре должны соответствовать аналогичным рыночным предложениям, предоставляемым банками;

- в договор должно быть включено положение о возврате долга, в случае банкротства заемщика, только после погашения иных кредитов.

При определенных условиях, связанных с размером собственного капитала, заемщик, с разрешения Центрального банка России, имеет право отказаться от возврата займа и выплаты процентов.

Требования к соискателям субординированного займа

Займодатель, предоставляющий свои средства на условиях суборда, должен понимать весь риск своего предприятия и тщательно проверять надежность потенциального заемщика. Главное условие – твердая уверенность в возврате своих денег, которую может гарантировать устойчивость финансового положения кредитуемого учреждения. Его доказательствами, в частности, могут быть:

- отсутствие задолженности по налоговым платежам в бюджет на дату подачи заявки;

- отсутствие просроченной задолженности по полученным ранее займам и кредитам;

- положительная динамика показателей рейтинговой оценки финансового состояния;

- отсутствие каких-либо ограничений на ведение хозяйственной деятельности.

Получатель займа должен отвечать определенным требованиям

Если предварительная оценка платежеспособности соискателя субординированного займа дала положительный результат, проводится более глубокая комплексная экспертиза. На все мероприятия по проверке заемщика отводится обычно не более двух недель.

Преимущества и недостатки

Давать оценку субординированного кредита следует с двух точек зрения – заемщика и кредитора.

Плюсы для заемщика:

- привлечение инвестиций в виде суборда не ведет к получению инвесторами прав собственности, как при покупке акций;

- имеется возможность пополнить капитал на очень большую сумму при размещении субординированных облигаций на бирже;

- затраты времени на оформление субординированного займа значительно меньше, чем на выпуск акций;

- при оформлении договора субординированного кредита займодатель не проходит проверку со стороны ЦБ РФ, как это делается в случае вложения средств в капитал новым акционером;

- этот вид займа не предполагает выплаты пошлин государству.

Но субординированные кредиты и облигации имеют и минусы, в частности:

- необходимость выплаты повышенных процентов кредиторам для компенсации риска потери вложенных ими средств в случае банкротства банка;

- для включения средств, привлеченных с помощью субординированных займов, в капитал, необходимо согласование с регулятором;

- сумма привлеченных средств не может превышать 50% уставного капитала кредитного учреждения;

- в течение последних 5 лет действия кредитного договора, из расчета капитала ежегодно исключаются по 20% первоначального размера суборда.

Для кредитора единственный плюс – вложение свободных средств под более выгодный процент, чем обычный депозит.

Из минусов главный – это риск потерять свои деньги при банкротстве или ликвидации банковского учреждения – заемщика.

Другими недостатками являются невозможность досрочного погашения кредита, при необходимости, и вероятность уменьшения процентной ставки по решению ЦБ при изменении рыночной конъюнктуры.

тонкости кредита во времени и способе его погашения

Выводы

Статья содержит достаточно сведений для получения некоторого представления о том, что такое субординированные кредиты. Подводя итог, можно сказать, что этот вид заимствования – довольно рискованное мероприятие для займодателей потому, что:

- при неплатежеспособности заемщика они получат свои деньги только после расчета с остальными займодателями, а как показывает практика, скорее всего, вообще их не получат;

- долговые обязательства банка по субордам при определенных условиях могут быть им прекращены.

Несмотря на это, такой способ инвестирования свободных средств используется весьма активно. Это объясняется более высоким годовым процентом по условиям субординированного займа, по сравнению с обычными депозитами, и ростом доверия населения к крупным банкам-заемщикам с государственным участием.

Суборды являются и для банков хорошим инструментом, поскольку дают возможность этим кредитным учреждениям:

- привлечь довольно значительные средства на длительный период;

- нарастить свой капитал без риска размывания доли его акционеров;

- уверенно разрабатывать свои бизнес-планы на продолжительный период.

Однако недостаточно отлаженная правовая защита займодателей по субординированным кредитам будет тормозить более широкое распространение этого вида кредитования.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Понятие о субординированном долге и его основные характеристики

Юридические лица (ООО, кредитные организации, ОАО и т.д.) имеют сразу несколько способов привлечения дополнительных средств. Субординированный долг является одним из допустимых вариантов.

Что это такое

Согласно МСФО, субординированный долг банка (другого юридического лица) – это необеспеченный кредит, предоставляемый организации на особых условиях.

При любом раскладе суборд будет иметь наиболее низкий приоритет. То есть, при банкротстве заемщика субординированный долг будет выплачиваться одним из последних (если на это хватит средств).

Приоритетом ниже, чем у суборда, обладают только требования акционеров банкрота.

Чаще субординированный займ предоставляют стабильные, экономически мощные кредитные организации. В некоторых случаях суборд может быть получен в виде средств от продажи специальных облигаций.

Держателем ценной бумаги вправе стать любой, в том числе и физическое лицо. Регулятором отношений субординированного кредита выступает Центробанк РФ.Так, без согласования с Центральным банком нельзя досрочно погасить суборд.

Таким образом, определяя, что такое субординированный долг банка, можно сделать вывод, что это кредит, который был получен юридическим лицом на определенный срок без предоставления обеспечения под него.

Субординированный долг предоставляется на особых условиях

Основные условия

В отличие от большинства иных кредитов, суборд имеет четко регламентированные требования:

- Срок займа – не менее 5 лет. При выпуске облигаций они также должны быть погашены не ранее, чем через 5 лет.

- Кредитор не имеет права требовать от заемщика выплатить задолженность (полностью или частично), пока срок договора не истек. Это недопустимо даже в том случае, если заемщик явно находится на грани банкротства.

- Внести изменения в кредитовый договор или досрочно погасить заем можно только с разрешения регулятора. Данную функцию выполняет Центральный банк Российской Федерации.

- В случае банкротства заемщика, получившего субординированный кредит, требования кредитора будут удовлетворены только после погашения обязательств перед обычными кредиторами, но перед выплатой дивидендов акционерам. На практике, средства у банкрота заканчиваются еще при выплате долгов обычным кредиторам.

- Займовый договор не может включать в себя величину процентов больше, чем ставка рефинансирования, установленная Центробанком РФ на момент предоставления кредита.

- Выплата по суборду производится единовременно. То есть, заемщик одним траншем должен перевести средства кредитору по истечении срока предоставления займа. Проценты же могут выплачиваться по согласованию сторон: каждый месяц весь срок действия займа или одноразовой суммой вместе с основным долгом.

Более конкретные условия могут быть определены самим договором кредитования или указаны в выпущенных юридическим лицом облигациях. Например, средства могут быть включены в капитал организации, за что кредитор получит определенное количество акций компании.

При банкротстве требования по суборду удовлетворяются в последнюю очередь

Требования к заемщику

Как указано выше, субординированный долг не обеспечивается залоговым имуществом и обладает низким приоритетом в сравнении с иными видами займов.

Раз так, кредитору просто невыгодно предоставлять суборд организации с сомнительным финансовым состоянием.

Потому в первую очередь, компания, претендующая на получение субординированного займа, должна быть экономически здоровой. Кредитор обращает внимание на следующие моменты:

- Наличие задолженностей по платежам в бюджет (налоги).

- Присутствие положительной динамики предприятия в рейтинговых агентствах.

- Наличие запретов в отношении заемщика на ведение определенных видов хозяйственной деятельности.

Для проверки указанных параметров кредитор может назначить комплексную экспертизу.

С другой стороны, получить субординированный долг можно в качестве поддержки от государственных финансовых организаций. Так, в 2008-2009 годах суборд получили Сбербанк, Россельхозбанк и банк ВТБ.

Что такое субординированный займ и условия его предоставления — Деньги и финансы простым языком

Субординированный кредит относят к особенному типу кредитования, который предполагает пятилетний срок предоставления и отсутствие возможности досрочного погашения.

Получить такой кредит сегодня могут только юридические лица в целях приумножения собственного капитала.

Особенности кредита

Несмотря на то, что в западных странах субординированный кредит является достаточно популярным, для нашей страны его применение остается новым.

Кроме ограничений, связанных со сроком и периодом погашения, рассматриваемый тип кредита имеет еще ряд особенностей.

В частности:

- заключить такой договор может только юридическое лицо, чаще всего это учреждение банка в рамках господдержки банковской системы при наступлении кризиса;

- процентная ставка не может быть существенно изменена в сторону увеличения в период действия договора, т. е.

быть выше среднего уровня процентов (ставки рефинансирования ЦБ РФ) на момент пересмотра;

- в случае признания организации в качестве банкрота, требования кредиторов о возврате кредита будут рассмотрены в последнюю очередь (после погашения обязательств перед другими кредиторами) – эта особенность часто обуславливает высокую стоимость кредита и последующую конвертацию займа в акции;

- отсутствие обеспечения по кредиту – такая мера используется для поддержания стабильности банка и исключения вероятности обращения взыскания на его имущества и, соответственно, его уменьшения;

- отсутствие в договоре положений о неустойке как один из способов обеспечения выполнения обязательств;

- отсутствие возможности досрочно расторгнуть договор, исключение – достижение сторонами согласия относительно участия кредитора в уставном капитале банка в сумме, величина которой является большей либо равнозначной кредиту;

- выплата основной суммы задолженности может осуществляться одним платежом по окончанию срока действия договора (в течение срока действия договора выплачиваются только проценты);

- заемные средства, полученные по кредиту на пятилетний срок, могут быть направлены в счет дополнительного капитала (структура собственности не меняется), в противном случае они могут быть использованы с ограничениями, – такое правило является очень важным для банков, поскольку позволяет включать часть этих кредитов в счет капитала второго уровня, поддерживая их деятельность.

При этом величина кредита, включаемого в счет источников дополнительного капитала, не может быть больше 50% основного капитала банка. При превышении данной величины его учитывают в качестве привлеченных средств.

Несоблюдение вышеуказанных условий не может привести к недействительности договора, однако может стать основной причиной невозможности включения заемных средств в дополнительный капитал кредитной организации.

Кто может получить кредит: плюсы для заемщиков

Рассматриваемый тип кредитования может применяться не только к кредитным организациям.

Он может использоваться также для АО, когда компания:

- не способна выпустить (продать) акции ввиду малых размеров, отсутствия спроса, пребывания в группе риска;

- существует относительно недавно;

- не может взять простой кредит (плохая кредитная история);

- пребывает в крайне тяжелом материальном положении.

В случае заключения кредитного договора компания сможет улучшить свое положение, укрепить активы, приобрести другие компании, прочее.

Кто может предоставить кредит: плюсы для кредиторов

Предоставить субординированный кредит способно как само государство в лице Центрального банка РФ либо госучреждений, так и частные инвесторы, материнские страховые компании, коммерческие структуры, учредители организаций.

Обычно такой кредит применяется в дружественных, взаимозависимых организациях, поскольку, по сути, несет в себе риски невозврата задолженности.

Несмотря на то, что субординированный кредит несколько ограничивает полномочия кредиторов, одновременно предоставляя возможность заемщику занять более стабильное положение ввиду наличия платежных каникул на всем сроке действия договора, это им впоследствии окупается. Такие определенные ограничения и неудобства практически полностью компенсируются повышенной процентной ставкой (если сравнивать таковую с другими типами кредитования) и возможностью замены всей суммы акциями того банка, которому был одобрен кредит.

Кроме того, кредиторы получают дополнительные преимущества. Речь идет о возможности вложения свободных финансов в прибыльный бизнес на долгосрочный период с целью дальнейшего получения прибыли.

При наличии соответствующих соглашений возможна также конвертация средств в долю уставного капитала.

Для кредитора это означает возможность выступить одним из акционеров и приблизиться к оперативному управлению.

Таким образом, субординированный кредит является некоторым нововведением для отечественного рынка кредитования. По этой причине, в частности, количество таких займов остается небольшим.

Большую популярность рассматриваемый тип кредита приобрел во время финансового кризиса в 2008 году, когда государственный Внешэкономбанк выдал крупные займы на сумму более 400 миллиардов рублей сразу нескольким банкам. С помощью этого шага была дана опора финансовой системе не только кредитных организаций, но и всей страны.На сегодняшний день рассматриваемые займы представляют собой инвестиционные вложения, используемые скорее в целях расширения возможностей конкретных финансовых учреждений, чем спасения их от возможного банкротства.