Срок давности по налоговым правонарушениям составляет

За мной числится недоимка (около 35.000 руб.) и пени (около 20.000 руб.) по налогу на имущество (дом в Московской области) физических лиц за 2008 и 2009 г.г. так как мне начислили этот налог задним числом, я считаю, что это несправедливо и не хочу его оплачивать.

Мною было написано не одно письмо в налоговую, но там до сих пор говорят, что я обязана заплатить, эта сумма висит моим долгом и пени постоянно увеличиваются.

А я хочу, чтобы в моей лицевой карточке долгов никаких не было.

Срок для взыскания недоимки по налогам составляет три года с момента ее образования. В случае пропуска срока, налоговая не сможет в судебном порядке взыскать за прошедшие периоды по которым прошел срок исковой давности, за исключением когда суд восстанавливает.

НК РФ Статья 59. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

1.

Безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или) взыскание которых оказались невозможными в случаях:

4) принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

Статья 113 НК РФ

Срок давности привлечения к ответственности следует отличать от срока давности взыскания налоговых санкций. Последний представляет собой срок, до истечения которого налоговые органы вправе обратиться в суд с иском о взыскании налоговой санкции (не позднее шести месяцев со дня обнаружения налогового правонарушения и составления об этом акта).

— или со дня совершения данного правонарушения.

Чему равен срок давности привлечения к налоговой ответственности в 2019 году

- Обвиняемый не вправе доказывать свою правоту, это задача органов налоговой службы.

- Повторного привлечения не может быть.

- При привлечении к ответственности обязанность уплаты налога не исчезает.

- При отсутствии фактов причастности вины лицо привлекаться не может.

- Во время возложения ответственности на организацию должностные лица не освобождаются от ответственности.

- Нарушения сроков постановки на учет в налоговых органах.

- Деятельность организаций, которые вовсе не были поставлены на учет.

- Не зарегистрированное частное предпринимательство.

- Укрытие от уплаты налогов.

- Отсутствие отчетности по доходам.

- Неполная уплата суммы налогов.

- Скрытие налогов.

- Неправильно ведение отчетности (скрытие реальной суммы).

- Нарушения порядка удержания налогов с физических лиц.

- человека не могут привлечь к ответственности за совершенное им налоговое преступление, если с того момента прошло уже 3 года;

- кодексом не установлен срок, который считается налоговым периодом.

16 глава НК установила, что лицо может привлекаться к ответственности за налоговое преступление по достижении 16 летнего возраста (физические лица).

Также Кодекс различает несколько степеней виновности — умышленная и по неосторожности.

Сумма задолженности по неуплате налогов, превышающая 2 миллиона рублей (за 3 года), признается крупным размером.

Чтобы рассчитать размер уклонения от выплаты, нужно сложить все суммы налогов и их сборов.Течение срока исковой давности может приостанавливаться. Происходит это тогда, когда виновник скрывается от следствия и уплаты налогов. В Налоговом Кодексе этот срок не установлен, он упоминается лишь в Гражданском.

Это можно сделать только по истечении полугода с момента окончания срока для погашения налогоплательщиком долга.

Срок давности может быть прерван в случае препятствия организацией проведению проверки.

Верховный суд разъяснил, с какого момента исчисляется срок давности привлечения к ответственности за неуплату налога

Таким образом, решение о привлечении к ответственности от 19.06.13 вынесено после истечения трехлетнего срока давности привлечения к ответственности. Суды первой и апелляционной инстанций поддержали налогоплательщика.

Но суд кассационной инстанции и Верховный суд признали, что оспариваемое решение инспекции вынесено в пределах трехлетнего срока. Обоснование следующее. Исчисление налоговой базы и суммы налога осуществляется налогоплательщиком после окончания того налогового периода, по итогам которого уплачивается налог.

Срок давности по налоговым правонарушениям составляет…

Согласно ст. 106 НК РФ под налоговым правонарушением в НК понимается действие или бездействие физического либо юридического лица, нарушающее действующее законодательство, за которое к нему могут быть применены определенные санкции. При этом виды таких нарушений, а также ответственность, возникающую вследствие их совершения, определяет гл. 16 НК.

К правонарушениям такого рода могут быть отнесены:

Яндекс.Дзен

- Несоблюдение правил регистрации в территориальном отделении ФНС (ст. 116).

- Непредставление отчетных документов в территориальное отделение ведомства (ст. 119).

- Несоответствие способа, которым была представлена декларация, законодательно установленным требованиям (ст. 119.1).

- Несоблюдение правил налогового учета понесенных организацией расходов и полученных доходов (ст. 120).

- Неуплата (полная или частичная) налога (ст. 122).

- Неисполнение налоговым агентом обязанности по сбору налоговых платежей с налогоплательщиков и последующему перечислению полученных денег в бюджет (ст. 126).

Если налогоплательщик работает с одновременным применением разных налоговых режимов, причиной нарушения им действующих законодательных норм нередко становится банальная невнимательность. Проще говоря, недоимка может возникнуть из-за применения неправильной налоговой ставки при определении размера обязательного платежа.

При этом важно знать, что имеются и обстоятельства, при которых налогоплательщик (налоговый агент) освобождается от ответственности за допущенное им нарушение закона (ст. 109 НК РФ). В частности п. 4 указанной статьи относит к ним истечение срока давности.

Сколько составляет срок исковой давности по налоговым правонарушениям по общему правилу?

Понятия «срок исковой давности» действующий НК РФ не регламентирует, однако во многих источниках (в том числе и в этой статье) оно применяется наряду с зафиксированным в ст. 113 НК понятием «срок давности привлечения к ответственности».

Срок давности — это продолжительность времени, на протяжении которого налоговики могут наложить на налогоплательщика взыскание за не исполненные им обязанности по внесению денег в бюджет. По истечении этого срока привлечь нарушителя к ответственности не получится.

Согласно п. 1 ст. 113 НК РФ, лицо не может быть наказано за такой проступок, если решение о возложении на него ответственности было принято более чем через 3 года после:

- дня, наступившего после завершения налогового периода, в котором произошло нарушение законодательных норм (правило действует в отношении действий/бездействий, установленных ст. 120 и 122 НК РФ);

- дня нарушения закона (правило действует в отношении всех остальных налоговых нарушений).

Для физлиц, не имеющих статуса предпринимателя, срок давности является сокращенным. Так, задолженность с физлица, в соответствии с п. 2 ст. 48 НК РФ, может быть взыскана в течение полугода со дня окончания срока, отведенного законодателем на исполнение обязанности по уплате налога.

Если же за 3 года, прошедшие с момента окончания указанного срока, сумма непогашенной задолженности превысит отметку в 3 тыс. руб.

, налоговики могут подать заявление в суд в течение полугода с момента образования долга в указанном размере. Если за 3 года суммарный размер задолженности не превысит 3 тыс. руб.

, то ФНС может привлечь суд к решению проблемы в течение полугода со дня завершения трехлетнего срока.

Определение срока давности за совершение налогового правонарушения в особых случаях

На практике немало вопросов вызывает необходимость определения срока давности по нарушениям, определенным ст. 122 НК. Согласно нормам этой статьи, нарушением является неуплата (полная или частичная) налогов по причине:

- умышленного занижения размера налоговой базы, используемой при определении размера обязательного платежа;

- возникновения иных ошибок, ведущих к искажению размера налога;

- иных манипуляций, совершенных налогоплательщиком.

Согласно п. 1 ст. 113 НК РФ расчет продолжительности срока давности по этой статье начинается сразу же после того, как закончится период, в котором налогоплательщиком была допущена неуплата. Именно этим правилом руководствуются налогоплательщики при определении срока, в течение которого налоговый орган может применить к ним санкции.

Однако плательщики должны уплатить налог в течение определенного времени после того, как закончится период, в котором он был начислен. Срок, отведенный для уплаты, устанавливается индивидуально для каждого вида налога. Правонарушение, если оно будет совершено, может быть зафиксировано только после того, как пройдет срок, отведенный законодателем на его уплату.

Особенности и нюансы налоговых преступлений

В первую очередь, нужно ответить на один главный вопрос, кто нарушил Налоговый кодекс и какое наказание его при этом преследуют.

Дело в том, что физические лица в нашей стране оплачивают налог по инициативе налоговых органов, простыми словами, они получают уведомление о необходимости внести обязательный сбор, и обязаны в установленный срок исполнения требования ФНС.

Юридические лица рассчитывают налог самостоятельно, то есть они рассчитывают сумму налога в зависимости от налоговой ставки и выбранной системе налогообложения.

Соответственно, задолженность по налогам возникает с того момента, когда юридические и физические лица не внесли оплату своевременно в установленный законом срок.

Кстати, что касается сроков, то для каждого субъекта налогообложения он разный, например, имущественный налог нужно оплатить до 1 декабря, подать декларацию в налоговую инспекцию необходимо до 1 апреля.

Индивидуальные предприниматели, выбравшие для себя упрощенную систему налогообложения должны оплачивать сборы четыре раза в год, то есть, один раз в квартал.

Обратите внимание, что физические лица всегда рискуют остаться должниками по налогам, потому что порой они не получают своевременно уведомление о необходимости уплатить налог и бывают случаи, когда они получают его спустя несколько лет.

Если физические лица не получили уведомления и не оплатили налог за определенный период своевременно, то они могут обжаловать требование в суде.То есть, если вы получили уведомление о необходимости уплатить налог через 3 года после истечения срока, то можете обжаловать требование в суде, потому что для физических лиц срок давности по налоговым правонарушениям составляет 3 года.

Однако, в данном случае Федеральная налоговая служба будет выставлять требование об уплате налогов, но такое требование можно оспорить только через суд.

Примеры налоговых преступлений

НК РФ регламентирует несколько правонарушений для физических и юридических лиц к ним относится:

- ведение деятельности без постановки на учет;

- несвоевременная постановка на учет;

- укрытие от уплаты налогов;

- неправильное ведение отчетности;

- несвоевременная сдача отчетности;

- нарушение порядка удержания подоходного налога с физических лиц;

- отсутствие отчетность по доходам.

Все вышеперечисленные правонарушения могут повлечь за собой уголовную ответственность, в соответствии с налоговым и Уголовным кодексом.

Однако, здесь есть также некоторые обстоятельства, которые могут смягчить вину налогоплательщика, например, неуплату налога или иные правонарушения были связаны со стихийными бедствиями или тяжелой болезнью налогоплательщика. Правда, все факты нужно будет доказывать в суде.

Кстати, на заметку для физических лиц, если вы получили уведомление о необходимости исполнить требование налоговой инспекции по прошествии сроков исковой давности, то смело можете обращаться в суд. При этом вы не обязаны доказывать в суде, почему не заплатили налог, факт неуплаты налог должен доказывать представитель налоговой инспекции.

Срок давности по налоговым преступлениям для физических и юридических лиц

В соответствии с законами нашей страны и физические и юридические лица, независимо от типа правонарушения и степени его тяжести, освобождаются от уплаты налога по истечении трех лет с момента образования долга. Для физических лиц данные правила регламентированы законом 120 и 122.

Правда, в данных статьях регламентирован срок давности привлечения к налоговой ответственности только по имущественным сборам, это оплата земельного и транспортного налога либо налога на доход физического лица от сдачи объектов недвижимости в аренду.

Кстати, к физическим лицам в данной статье причисляются налоговые агенты и должностные лица.

Какую ответственность несут нарушители Налогового кодекса? Если сумма долга не превышает 1 млн 800 рублей, то налогоплательщику грозит штраф в размере 20% от суммы имеющейся задолженности при первичном нарушении, при повторном нарушении штраф увеличивается до 40%.

При этом есть ряд лиц, которые освобождаются от данных санкций, к ним относятся лица не достигшие 16-летнего возраста, если срок уплаты налога прошел более 3 лет назад либо если физические лица могут предоставить документ, подтверждающий их неспособность исполнить свои обязательства, например, по причине болезни, в данном случае потребуется медицинская справка.

Ответственность для юридических лиц несколько иная, в данном случае ответственность за нарушение Налогового кодекса несут как должностные лица предприятия, так и само предприятие, то есть если учредители предприятия скрывают реальную прибыль, от которой начисляется налог, то им грозит штраф от 100000 до 300000 рублей, плюс пени за неисполнение обязательств плюс сумма штрафа. Если преступление было совершено группой лиц по предварительному сговору, то налог увеличивается от 200000 до 500000 рублей, если по требованию ФНС юридические лица не исполняют свои обязательства, то их имущество подлежит аресту.

Кстати, что касается юридических лиц, то здесь стоит немного пояснить, в первую очередь для них срок исковой давности составляет не три года, как для физических лиц, а четко законом он не установлен, то есть в любом случае налоговая инспекция будет выдвигать требования об уплате штрафов и налогов.

Если юридическое лицо своевременно исполнили свои обязательства, значит, уголовная ответственность за них не наступает.

В противном случае, дело передается в прокуратуру, кроме всего прочего, ответственность за неуплату предприятием налогов несет не только ее руководитель, но и все должностные лица, то есть сотрудники данного предприятия.

Срок исковой давности

Срок исковой давности также регламентируется законодательством нашей страны, если говорить простыми словами, что это такое, то это тот период, в течение которого пострадавшая сторона имеет право обратиться в суд и принудительно взыскать с должника сумму неуплаченного налога. Отчисляться данный срок начинает именно с того дня, когда пострадавший страна узнала о нарушении своих прав, после этого дня она имеет право обратиться в суд для взыскания суммы задолженности.

Сразу стоит сказать, что рассчитывать на срок исковой давности не приходится, по той простой причине, что он четко не регулируется налоговым кодексом.

То есть, если лицо умышленно скрывается от уплаты налогов, значит, в течение срока давности для него приостанавливается.

В любом случае, первые меры, принимаемые для взыскания задолженности – это требование и уведомление о необходимости платить налоги и штрафы.Стоит сказать, что налоговая инспекция в большинстве своем всегда применяет различного рода санкции к злостным нарушителям налогового кодекса нашей страны.

Зачастую санкций избегать не удается, кстати, наибольшей мерой наказания по налоговым преступлениям является лишение свободы сроком до двух лет, правда, такая мера наказания последняя, то есть в основном правонарушителем удается отделаться штрафами и неустойка.

Срок давности привлечения к ответственности за совершение налогового правонарушения

Энциклопедия МИП » Налоговое право » Правонарушения » Срок давности привлечения к ответственности за совершение налогового правонарушения

Возможность привлечения к ответственности за совершение налогового правонарушения ограничена временными рамками.

Временные рамки устанавливаются в целях обеспечить более качественную работу налоговиков. Нормы о продолжительности этого периода, а также правила, регулирующие его исчисление и приостановление, установлены в ст. 113 НК.

Под сроком давности привлечения к налоговой ответственности следует понимать временные ограничения для наложения соответствующего взыскания на нарушителя. Он должен обладать следующими признаками:

- указание на момент начала исчисления. Без этого параметра невозможно осуществить правильный подсчет. Как правило, он определяется наступлением определенных событий;

- срок давности привлечения к ответственности должен иметь установленную продолжительность. Без этого элемента также не удастся применять соответствующие правила;

- закон может содержать нормы о приостановлении течения срока. Эта особенность не является обязательной. Ее наличие, как правило, связано с недобросовестными действиями нарушителя;

- последствием истечения этого периода является невозможность привлечения к ответственности за совершение налогового правонарушения;

- в отличие от норм гражданского права, регулирующих исковую давность, применение схожих последствий, исключающих наступление ответственности за совершение налогового правонарушения, является обязанностью органа, рассматривающего дело;

- другим отличием выступает пресекательный характер этого периода. Закон не предусматривает возможности его восстановления.

Закон устанавливает границы применения давностного срока. Он распространяется исключительно на правонарушения, предусмотренные главами 16 и 18 НК.

Если речь идет об уплате недоимки по налогам или сборам, а также начисленных процентов, то правила ст. 113 не применяются. Речь идет об обязательствах, обладающих различной правовой природой.

Исчисление срока давности

Правила, регламентирующие порядок исчисления, изложены в ч.1 ст. 113 НК.

Чтобы осуществить верный расчет сроков, нужно верно определить момент начала их течения. Законом устанавливается общее правило, согласно которому моментом начала выступает дата, когда имело место совершение налогового правонарушения.

Такой выбор объясняется особенностями правоотношений в ходе налоговых проверок. Примером выступает непредставление запрошенных в ходе контрольных мероприятий документов. Срок начинает исчисляться с первого дня после истечения периода на передачу бумаг.

Из базового правила существуют следующие исключения:

- ст. 120 НК, предусматривающая меры ответственности в результате грубого нарушения действующих норм по вопросам учета расходов и доходов, а также объектов налогообложения;

- ст. 122 НК, устанавливающая наказание за невнесение обязательного платежа в бюджет в полном объеме или частично.

В указанных случаях применяются иные правила начала течения срока давности привлечения. Он исчисляется с первого дня, следующего за окончившимся налоговым периодом, к которому относится невнесенный платеж или нарушение в сфере учета.

На первый взгляд, такой порядок ничем не отличается от общих норм. Однако есть существенная разница. Ошибка, недоплата или неуплата может иметь место в рамках отчетного периода. В качестве таковых признаются временные отрезки, по истечению которых налогоплательщик подает промежуточные данные о том или ином обязательном платеже. Как правило, он не совпадает с налоговым периодом.

Примером выступает налог на прибыль, расчеты по которому представляются ежеквартально.

Однако налоговый период по нему соответствует календарному году. Если ошибка и недоплата произошли в первом квартале, то срок давности по этим нарушениям начнет исчисляться с первого дня следующего года.

Отсутствие в законе указаний на момент обнаружения нарушения как на основание начинать исчисление срока давности говорит о том, что действующие налоговые нормы не предусматривают их длящийся характер.

Продолжительность давностного периода

Законом установлена стандартная продолжительность этого временного отрезка. Она составляет 3 года с момента совершения или завершения налогового периода. Этот период, как правило, соответствует частоте проводимых налоговых проверок и позволяет обнаружить правонарушения в ходе контрольных мероприятий различных видов.

Существуют предложения об установлении дифференцированной продолжительности этого временного отрезка. Их авторы приводят такие аргументы, как меньшая тяжесть тех или иных нарушений, процессуальные особенности выявления и другие доводы.

Не исключено, что в будущем законодатель применит такой подход и ст. 113 НК дополнится новыми правилами, касающимися привлечения к ответственности.

Приостановление течения срока давности привлечения к ответственности

Ч. 1.1. ст. 113 НК устанавливают условия для приостановления течения давностного периода. Они носят исключительный характер и связаны с действиями налогоплательщика, чинящего препятствия. Возможность приостановить срок наступает при следующих условиях:

- в отношении налогоплательщика проводится выездная проверка. Она предполагает принятие соответствующего решения руководителем инспекции или его заместителем. В тексте должны быть указаны ответственные за это контрольное мероприятие служащие;

- действия проверяемого субъекта должны быть активными. Это относится не ко всякому препятствованию Такой характеристике явно не соответствует игнорирование требований о представлении документов;

- действия налогоплательщика должны создавать непреодолимые препятствия, обусловливающие невозможность определения возможных недоимок. Совершение необходимых действий невозможно.

Указанные обстоятельства должны обладать всеми этими признаками одновременно.

Примером выступает противодействие доступу инспекторов на территорию налогоплательщика. Если проверяющие имеют надлежаще оформленные документы, а проверяемое лицо не впускает их, то составляется акт, фиксирующий это.

Моментом начала приостановления выступает создание препятствий. После этого срок перестает исчисляться, давая возможность привлечь налогоплательщика к ответственности, если имеет место нарушение. Этот режим длится до тех пор, пока не будут устранены препятствия для должностных лиц, осуществляющих контрольное мероприятие.

Момент их снятия подтверждается решением инспекции о возобновлении выездной проверки. С этой даты срок продолжает исчисляться.

Также вам будут полезны следующие статьи

Фнс россии дала пояснения по исчислению срока давности по налоговым правонарушениям

Тем больше их негодование, если ответственность все-таки наступает.

Так, ФНС привела пример жалобы налогоплательщика на решение органов о наложении на него ответственности за неуплату налога на прибыль организации по итогам 2012 года. Налогоплательщик, апеллируя к ст. 133, утверждал, что срок давности по этому нарушению истек с окончанием 2015 года, и требовал решение отменить.

Срок давности по налогам физических лиц: разъяснения налогоплательщикам

Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно.

Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам. Как правовое понятие эта категория используется в процессуальных кодексах.

В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление.

Фнс уточнила сроки привлечения к налоговой ответственности

Налогоплательщик своевременно не уплатил налог на прибыль организаций за 2012 год.

Срок уплаты этого налога был установлен до 28 марта 2013 года.

В ходе проверки сотрудники ФНС обнаржили этот факт и 30 мая 2019 года вынесли решение о привлечении неплательщика к ответственности. Однако организация обжаловала это решение, указав, что срок исковой давности по этому правонарушению составляет 3 года и он уже истек.

Адвокат Маринич Л

И, если налогоплательщик не обратится в налоговый орган, то может образоваться задолженность по уплате налога.

Иногда налоговая служба присылает уведомление спустя несколько лет после неуплаты налогов физическим лицом. В документе обычно указывается основная сумма сбора и размер начисленной пени за все время просрочки.

Подобные ситуации давно не редкость, но доказывать свою невинновность приходиться именно налогоплательщикам.

Судебная практика также неоднозначна.

Срок давности по налоговым правонарушениям

Начало течения срока давности по правонарушениям – это момент после окончания налогового периода, в течение которого было совершено правонарушение. Президиум Высшего Арбитражного Суда внес ясность в вопрос, который прежде решался судами по-разному.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Статьей 113 Налогового кодекса предусмотрено, что лицо не может быть наказано, если со дня его совершения правонарушения, либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года.

Эта норма не может не вызывать дополнительных вопросов при ее толковании.

Кс установил срок давности для налоговых преступлений

В соответствии со статьей 113 НК лицо не может быть привлечено к ответственности за совершение правонарушения, если со дня его совершения либо со следующего дня после окончания периода, в течение которого было совершено данное правонарушение, истекли три года (срок давности).

Поскольку начальный момент течения срока давности сомнений не вызывает, при анализе данной нормы специалисты фокусировали свое внимание на вопросе о том, когда же налогоплательщик считается привлеченным к ответственности за налоговое правонарушение, полагая, что полученный ответ позволит определить момент окончания течения срока давности.

Срок давности по налогам у физических и юридических лиц

У всех субъектов предпринимательской деятельности по результатам отчетных периодов возникают обязательства перед государством. Коммерческие организации и ИП должны в установленные законодательством сроки перечислять налоги, сборы и обязательные платежи в местный или Федеральный бюджет.

За нарушение платежной дисциплины контролирующими органами будут применены к ним штрафные санкции и пени.

Налоговая — исковая давность (Титаева Н

Срок исковой давности, по истечении которого налогоплательщик не может быть привлечен к ответственности, составляет три года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +7 (499) 653-60-72 доб. 987 (Москва и область)

- +7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- +8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

В то же время Налоговый кодекс не содержит положений, уточняющих, с какого момента нужно отсчитывать этот срок, если речь идет о таком правонарушении, как неуплата или неполная уплата сумм налога.

А вариантов здесь может быть несколько: три года отсчитывать с момента, когда налог должен быть уплачен, либо со следующего дня, когда истек период, за который этот налог подлежал уплате, или же с момента окончания налогового периода, на который пришелся срок уплаты налога.

Исковая давность по налогам

Имеется ли исковая давность по налогам?

Можно ли применить общий срок исковой давности в 3 года? Это частые вопросы, с которыми к нам приходят на консультацию предприниматели, после того как вспомнила о долгах 10 летней давности.

Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса. Срок

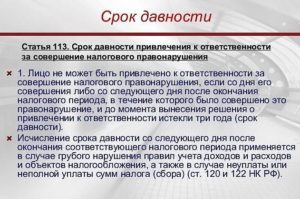

Срок давности по налоговым правонарушениям составляет

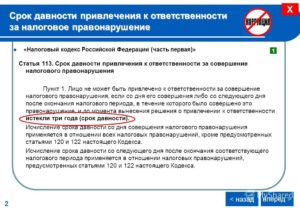

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 настоящего Кодекса.

1.1.

Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему Российской Федерации.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 настоящего Кодекса.В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 653-60-72 доб. 987 (Москва)

+7 (812) 426-14-07 доб. 133 (Санкт-Петербург)

+8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Аргументы налогоплательщика

С подобной проблемой столкнулась компания из Вологодской области. Инспекторы оштрафовали организацию за неуплату НДС за I квартал 2010 года. Соответствующее решение было вынесено 19 июня 2013 года.

Организация платить недоимку отказалась, заявив, что срок давности необходимо исчислять с даты истечения срока на уплату налога. Аргументы следующие. Поскольку НДС подлежал уплате до 20.04.

10, то срок привлечения к ответственности за совершение налогового правонарушения истек 20.04.13. Таким образом, решение о привлечении к ответственности от 19.06.

13 вынесено после истечения трехлетнего срока давности привлечения к ответственности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 653-60-72 доб. 987 (Москва)

+7 (812) 426-14-07 доб. 133 (Санкт-Петербург)

+8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Решение суда

Суды первой и апелляционной инстанций поддержали налогоплательщика. Но суд кассационной инстанции и Верховный суд признали, что оспариваемое решение инспекции вынесено в пределах трехлетнего срока. Обоснование следующее.

Исчисление налоговой базы и суммы налога осуществляется налогоплательщиком после окончания того налогового периода, по итогам которого уплачивается налог.

Соответственно, срок давности, определенный статьей 113 Налогового кодекса, исчисляется в таком случае со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога.

В рассматриваемом случае налог нужно было уплатить не позднее 20 апреля 2010 г., то есть во втором квартале 2010 года.

Поскольку эта обязанность не была исполнена, срок давности привлечения к ответственности исчисляется со следующего дня после окончания второго квартала, то есть с 1 июля 2010 г., и истекал 1 июля 2013 года.

Следовательно, в описанном случае срок давности для привлечения к ответственности пропущен не был.