Как получить справку о полном погашении кредита — образец справки об отсутствии задолженности

Меню

X

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать

X

История взаимоотношений клиента с кредитной организацией начинается в момент подписания кредитного договора. Впоследствии, вся информация о поступивших платежах, либо просрочках найдет свое отображение в кредитном досье человека.

Не секрет, что наличие плохой кредитной истории не даст возможности клиенту кредитоваться в будущем. Но как показывает практика, для того чтобы иметь хорошую репутацию не достаточно своевременно вносить платежи по кредиту.

Каждый клиент не должен забывать о таком важном документе как справка о погашении кредита.

Что такое «Справка о погашении кредита»?

В последнее время участились случаи судебных разбирательств по поводу оформленных ранее кредитных договоров. Споры могут быть всякие, но как показывает практика, большинство из них можно было бы избежать, если бы клиент проявил дополнительную бдительность.

Все дело в том, что заемщик полностью возвращает кредитной организации сумму основного долга, а так же сумму процентов, и спит спокойно, думая, что он больше ничего не должен. На самом деле ситуация может выглядеть иным образом.

Если клиент будет должен банку хотя бы одну копейку, то на эту сумму так же будет бежать пеня, и возможны различные штрафные санкции. В итоге сумма может вырасти в 100 кратном размере.

И кредитная организация будет вести активную работу по погашению задолженности. Для клиента это будет означать как знакомство с судом, так и с коллекторскими фирмами.Доказать при этом свою невиновность будет крайне сложно.

Для того чтобы обезопасить себя от подобных неприятностей, всегда нужно брать справку об отсутствии задолженности по кредиту.

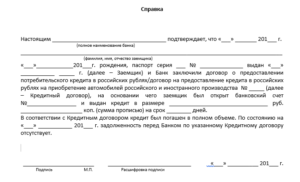

Итак, справка о погашении кредита – это документ, подтверждающий то, что клиент в полном объеме выполнил свои обязательства перед банком, и кредитная организация не имеет к нему никаких претензий.

Такой документ должен выглядеть следующим образом:

- Справка должна быть оформлена на фирменном бланке кредитной организации;

- Документ, должен содержать исходящий номер;

- Дату, когда справку выдали;

- В обязательном порядке должна быть синяя печать банка;

- Подпись сотрудника, который формировал документ;

- Подпись руководителя отделения банка, куда обратился клиент.

Если в документе не будет хотя бы одного из вышеуказанных пунктов, то справка может считаться недействительной.

Особое внимание следует уделить содержанию справки. Законодательство не предусматривает какой-то стандартный текст, поэтому каждая кредитная организация может составить справку в произвольной форме.

Главное чтобы был указан номер кредитного договора, и информация о том, что кредит погашен полностью, и что банк больше не предъявляет никаких требований.

Важно помнить, что правильно составленный документ, сможет уберечь клиента от необоснованных обвинений со стороны банка.

Куда обратиться за справкой о погашении кредита

Взять справку о погашении кредита нужно в том финансовом учреждении, где клиент кредитовался.

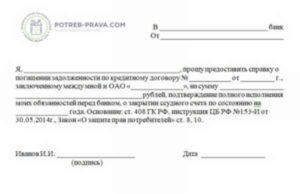

Все что требуется со стороны клиента – это прийти в офис с паспортом, и написать заявление о выдаче справки об отсутствии кредита. Составляется оно в произвольной форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить личную подпись.

Какие лимиты снятия наличных у Сбербанка через банкомат

Что касается банка, то срок выдачи справки может варьироваться от 3-х до 10-ти дней. В каждом финансовом учреждении свои сроки выдачи документа.

К сожалению, в большинстве банков, справка выдается на платной основе. На сегодняшний день ведутся активные споры по поводу правомерности таких действий банков. Но пока безрезультатно. На данный момент, например, Сбербанк берет 250 рублей за выдачу справки, БинБанк – 200 рублей, а АльфаБанк оказывает услугу бесплатно.

В любом случае после написания заявления, следует уточнить точную дату, когда документ будет готов. Если кредитная организация умышленно затягивать выдачу справки, то это лишний повод, чтобы обратиться за помощью к юристу.

Для чего нужно брать справку об отсутствии кредита

Справка об отсутствии кредита является неким «щитом» и может уберечь клиента от многих неприятностей. Например, от таких:

- Клиент может и не знать о том, что у него осталась маленькая неоплаченная сумма по кредиту. Естественно, с развитием интернета можно отслеживать операции по счету у себя дома, либо в мобильных приложениях. Но, всем известен тот факт, что счета банк не закрывает моментально. Обычно на такую процедуру уходит от 10 до 45 дней. Программа может допустить какой-нибудь сбой, либо сотрудник банка ошибется, как видно причины могут быть всякие. Поэтому лишняя подстраховка никогда не повредит;

- К сожалению, мошенничество возможно и со стороны сотрудников банка. Копии документов у них уже имеются, а при наличии специальных предложений со стороны финансового учреждения, все что требуется – это подделать подпись. В таком случае наличие справки может уберечь клиента от необоснованных требований, а так же поможет доказать в суде факт мошенничества;

- Незакрытый кредит может стать существенным препятствием при оформлении клиентом нового кредитного договора. Наличие документа об отсутствии задолженности сможет сэкономить как нервы, так и время клиента;

В большинстве случаев, в кредитном договоре оговаривается, что банк обязан выдать справку сразу после погашения кредита. Но многие клиенты не обращают на эту информацию никакого внимания, либо вообще не читают договор.

Важно обратиться в банк с заявлением в момент полного погашения займа.

Как видно из вышепредставленной информации, такой небольшой, но очень важный документ – «Справка об отсутствии кредита», является залогом спокойствия для клиента, и может послужить развитию его долгосрочных отношений с кредитной организацией.

редактура, графическое и текстовое оформление: Мацун АртёмВам также будет интересно:

- Ждём вас:

Справка о задолженности по кредиту: условия получения в банке

Документы с подтверждением долгового обязательства или полной оплаты займа нужны, чтобы реализовать некоторые законные права и возможности.

Иногда банки неправомерно отказывают в выдаче таких бланков. Узнаем, как избежать подобной ситуации и добиться своего.

Для чего нужна информация о ссуде

Услугу, для получения которой нужна справка о задолженности по кредиту, оказывают как государственные, так и коммерческие структуры. Сведения требуются в следующих случаях.

- Заявка на оформление кредита на условиях рефинансирования. Это означает, что цель заключения договора — погашение иного, менее выгодного обязательства.

- Процедура признания должника банкротом не обходится без подтверждения суммы займа и причисленных процентов.

- Семьи, имеющие право на получение материнского капитала, могут закрыть им часть ипотечной ссуды. Для этого в Государственный Пенсионный Фонд приносят необходимые бумаги, в том числе и документы с указанием размера обязательства.

- При покупке жилья в ипотеку, если у клиента активированы кредитные карты. В такой ситуации требуется написать заявление о закрытии счета и взять письменное подтверждение у финансовой организации.

Итак, данные о ссуде понадобятся в делах о признании несостоятельности физического лица, при рефинансировании займа, заключении ипотечного договора или частичном погашении долга за счет материнского капитала.

Механизм получения документа

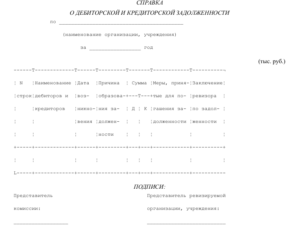

Алгоритм действий несложен. Заявление пишется в то учреждение, которое выдало заемные средства. Кредитно-финансовые компании самостоятельно устанавливают правила и сроки предоставления деловых бумаг. Часто такие документы делаются на возмездной основе, иногда требуется доплатить за срочность. В выписке указываются следующие сведения.

- Персональные данные должника.

- Номер и дата договора.

- Размер ссуды и начисленных процентов.

- Исходящий номер и дата бланка.

- Фамилия и инициалы подписавшегося сотрудника, с печатью учреждения.

- Юридический адрес организации.

Если кредит выдавался в иностранной валюте, то сальдо отражается по курсу ЦБ РФ на день составления деловой бумаги.

Таким образом, подтверждение истребуют в организации, выдавшей ссуду. Необходимо проверить наличие обязательных реквизитов, иначе документ будет недействителен.

Плата за выдачу справки неправомерна.

Банковские операции выполняются на возмездной основе, но, согласно правовым нормам, сведения о состоянии задолженности выдают без оплаты услуг.

В ст. 10 Закона «О защите прав потребителей» указано, что клиент правомочен знать текущий остаток по кредиту, сумму уплаченных и начисленных процентов, график предстоящих платежей. В письме ВАС РФ от 13 сентября 2011 г. N 146 разъясняется, что комиссия заимодавца за предоставление сведений о состоянии долга незаконна.Следовательно, финансовые организации должны бесплатно подтверждать сальдо на кредитном счете.

Расписка о погашении долга

Иногда требуется письменное доказательство отсутствия задолженности. Оно необходимо в следующих ситуациях.

- Информация о предоставленных займах хранится в специализированных структурах — Бюро кредитных историй (БКИ). Финансовые компании обращаются в такие учреждения при проверке платежеспособности человека. В редких случаях ошибки в базе данных приводят к отказу в выдаче ссуды, и банкам нужно подтверждение того, обязательство исполнено.

- При продаже недвижимости требуется доказать, что на имуществе нет обременения, и по займу произведен полный расчет.

- Правоведы рекомендуют брать такую выписку сразу после полной оплаты суммы долга, чтобы избежать возможных недоразумений о потерявшихся платежах либо обезопасить себя от мошеннических действий со стороны недобросовестных сотрудников банка.

Справка о задолженности по кредиту

Итак, сведения об отсутствии задолженности необходимы при ошибке в кредитной истории, при сделках с недвижимостью.

Как востребовать выписку

За справкой обращаются в банк, с которым заключался договор. Финансовые компании обязаны предоставить такие сведения, согласно ст.408 Гражданского кодекса РФ.

Запрос подается с момента, когда клиент полностью погасил задолженность. Этот факт отражается документально, на фирменном бланке.

Банкиры самостоятельно устанавливают сроки выдачи таких деловых бумаг, в них обязательно указывают:

- исходящий номер и дата документа;

- Ф. И. О. клиента-заемщика, данные паспорта;

- данные о кредите и дате погашения;

- расшифровка подписи сотрудника и руководителя с печатью.

Резюме для заемщика

Российское законодательство устанавливает право гражданина получать сведения о сумме долга или его отсутствии у кредитно-финансового учреждения на безвозмездной основе.

Юристы рекомендуют при оплате оставшейся суммы займа запрашивать в банковской организации бумагу, которая подтвердит, что обязательство полностью исполнено.

Информацию такого рода рекомендуется истребовать в письменной форме у заимодавца. В полученной выписке указываются обязательные реквизиты. На отказ в выдаче справки пишется претензия в надзорные органы.

Следующее видео о банковском беспределе и справках о закрытии кредита:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Мар 13, 2018Пособие Хелп

Справка о задолженности по кредиту: назначение документа и содержание

Сегодня кредитование стало популярной услугой среди физических и юридических лиц. Займы расходуются на оплату образования, жилья, бытовой техники, для покупки недвижимости. Сведения о размере непогашенного обязательства, процентов, штрафных неустоек заемщик вправе получить в любое время от кредитора. Но есть и другие сферы, где используется справка о задолженности по кредиту.

Назначение формы

Потребители получают взаймы от финансово-кредитных учреждений, микрофинансовых организаций. При передаче денег, перечислении средств на расчетный счет заемщик принимает на себя долговое обязательство. Согласно условиям займового контракта плательщик обязуется своевременно погашать долг, уплачивать банку вознаграждение в виде процентов.

Официальная справка из банка о непогашенной ссудной задолженности может пригодиться должнику в различных жизненных ситуациях. Запросить сведения может непосредственно заемщик, поручитель, созаемщик, залогодатель.

Дополнительно документ может понадобиться при оформлении сделки купли-продажи имущества, приобретенного по кредиту. Покупатель захочет убедиться в чистоте покупаемого объекта.

Поэтому следует выделить основные причины оформления запроса на имя кредитора.

Уточнение размера недоимки, детализация платежа

Многие плательщики погашают кредиты при помощи платежных терминалов, через почтовые переводы, платежи в онлайн-сервисах. При оформлении перевода компания-исполнитель извещает гражданина о сроках зачисления средств в пользу адресата. Нередко из-за задержки оплаты у заемщика формируется просрочка, и конечная сумма долга увеличивается.

Например, физлицо перевело деньги с личного счета в Тинькофф на кредитную карту банка ВТБ24 в день предполагаемого погашения займа.

Поскольку у исполнителя действует ограниченное операционное время, деньги не успели поступить кредитору в назначенный день. В результате задержки займодавец вынужден начислить заемщику пени.

Поэтому сумма долга, прописанная ранее в графике платежей, увеличивается.

Справка об отсутствии задолженности по кредиту может пригодиться в ряде случаев

Комиссионные вознаграждения

Должник, подписывая кредитный договор, не всегда внимательно читает условия обслуживания. Банк взимает плату за сопровождение счета, карточки. Если заемщик переведет только сумму кредита, без учета комиссии, а получатель в первую очередь погасит долг за услуги, сформируется недоимка.

Аналогичная ситуация возможна при перечислении денег из одного банка в другой. Например, клиент Альфа-Банка оформляет перевод с личного счета общей суммой, прописанной договором кредитования. Исполнитель удерживает комиссию за перевод, и фактическое поступление адресата окажется меньше положенного.

Погашение раньше срока

При подписании контракта на ссуду получателю нужно согласовать с банком условия досрочного погашения. Такой вариант особенно выгоден для должника, поскольку позволяет существенно сэкономить на процентах.

На практике очень часто клиенту приходится брать справку от кредитора, чтобы понять, какую сумму необходимо внести на кредитный счет в назначенный день.

Именно этот документ будет подтверждением действий плательщика в случае возникновения спора и разногласий.

Технические ошибки

Несомненно, современная техника облегчает труд работников банка, жизнь заемщиков. Но очень часто происходят системные сбои, когда платеж клиента зачисляется ошибочно, относится в невыясненные.

Тогда, по данным банковской программы, возникает непогашенное обязательство, к работе подключается служба взыскания. Должник при этом вынужден оправдываться, не являясь фактически виноватым.

Подобная ситуация бывает реже по вине специалиста банка, который в силу человеческих факторов случайно допустил ошибку.

Урегулирование спора

Юристы рекомендуют всем потенциальным и реальным заемщикам детально изучать условия контракта и полномочия банка.

Большинство конфликтов участников взаимоотношений формируются из-за недвусмысленного прочтения договора. Например, Сбербанк предъявил претензию получателю займа о непогашении суммы сбора за овердрафт на кредитной карте.

Должник отказывается платить комиссию, требует от банка детализации долга и обоснования требований.

В ходе судебных разбирательств справка может иметь решающее значение

Именно справка о сумме непогашенной задолженности позволит ответчику защитить собственные интересы в суде.

Эти данные могут потребоваться не только неплательщику, но и созаемщику, поручителю, если займодавец подаст иск.

Информация о кредитном долге пригодится ответчику при подаче прошения об уменьшении размера периодических удержаний по исполнительному производству.

Например, заемщик ВТБ получил кредит на пять лет. В это время бывшая супруга подала иск на выплату алиментов. Мужчина обратится к судье с просьбой пересмотреть размер ежемесячных удержаний в связи с необходимостью исполнять другое обязательство и кризисной финансовой ситуацией.

Новые займы

Банк перед предоставлением кредита осуществляет детальную проверку финансовой состоятельности, кредитоспособности заявителя.

Для предварительной оценки исполнительности клиента понадобится справка об остатке ссудной задолженности в других кредитных учреждениях.

Эти сведения станут незаменимыми, когда заемщик подает заявку на рефинансирование задолженности. Кредитор оценивает величину обязательств, определяет возможность и условия кредитования.

Прочие расчеты

Для молодых семей государство гарантирует выплату материнского капитала из средств пенсионного страхования. Среди направлений расходования субсидии указана оплата ипотеки. Чтобы получить средства из фонда, понадобится подтвердить факт приобретения жилья, источники финансирования покупки и сальдо по кредиту.

При подаче заявления на развод, судебном разделе совместно нажитого имущества супруги добиваются распределения долгов по текущим обязательствам. Справка от банка станет базой для определения доли задолженности, причитающейся каждому из бывших супругов.

Юридические лица предоставляют сведения о долгах перед банками потенциальным инвесторам. Адресат оценивает сопоставимость балансовой стоимости активов компании и величину незакрытых долгов. Такая политика позволяет вкладчику исключить потенциальные риски, спрогнозировать прибыль.

Для получения справки необходимо обратиться в банк

Регламент выдачи

Конкретный алгоритм предоставления сведений заемщикам утверждается внутренней политикой кредитной организации. Законодательство не требует соблюдения конкретных норм, условий. На практике должник подает заявку по письменной форме произвольного содержания. Обязательно нужно указать контактную информацию, данные по кредитному продукту.

Банк может отклонить обращение, составленное не по утвержденной форме. Тогда заявитель получает образец в офисе кредитора и заполняет именно его. Некоторые учреждения готовы выдать информацию о состоянии расчетов по устному запросу, но в этой ситуации должник не имеет никаких гарантий на получение ответа.

Бланк заявления об остатке или отсутствии просроченных долгов передается представителю кредитора нарочно или направляется по почте, через курьерскую службу. Конкретных сроков на ответ по запросу не существует. Адресат может выдать форму в день обращения или на протяжении одной-двух недель.

Стоит отметить, что некоторые финансовые организации оказывают подобные услуги на платной основе.

Поэтому рекомендуется заявителю проконсультироваться с работником отделения и ознакомиться с ценами на выдачу документов по запросам сторонних лиц.Например, сведения об оборотах в течение последнего месяца могут быть предоставлены бесплатно, а история платежей за предшествующие годы окажется платной.

После того как банк получает запрос от заемщика, он приступает к проверке состояния расчетов по информационной базе. Независимо от размера задолженности, ее наличия или отсутствия, займодавец выдаст справку.

Сегодня существуют коммерческие дистанционные сервисы, готовые предоставить информацию о состоянии кредита за определенную плату. Здесь стоит учесть, что такие фирмы не несут ответственности за предоставленные данные.

Общую картину по кредитованию может описать Бюро кредитных историй. Один раз в год такая услуга оказывается бесплатно.

Справка может быть оформлена в произвольной форме

Структура документа

Банк вправе утвердить персональную форму для предоставления сведений по запросам о кредитных расчетах или составлять произвольный бланк. Перечислим базовые реквизиты, которые встречаются в справках:

- Полное наименование кредитного учреждения, адрес, контактная информация.

- Название формы.

- Дата и место составления.

- Сведения о кредитном контракте (номер, срок действия).

- Цель кредитования.

- Данные по остатку задолженности.

- Подпись уполномоченного лица, печать.

Дополнительно формуляр может содержать расшифровку платежей за период, обозначенный в заявлении должника. Допускается указание предстоящих выплат в разрезе по месяцам. Рекомендуется запросить у подписанта документ, удостоверяющий полномочия, чтобы исключить риск признания справки недействительной.

Шаблон

Рассмотрим для примера справку кредитора о размерах остатка основного долга, процентов, неустойки по кредиту в Сбербанке. Запросить документ можно при непосредственном визите в отделение или через личный кабинет.

Обязательно потребуется подтверждение личности. По потребительским ссудам банк ответит в течение 1-7 дней, по ипотеке предоставление сведений может занять до полутора недель.

Кредитор выдаст справку на руки заявителю или отправит по почте.

Заключение

Справка о состоянии расчетов между банком и заемщиком является важным документом. Она способна освободить должника от неправомерных требований кредитора, подтвердить погашение кредита.

Сведения пригодятся при подаче заявки на новый займ, оспаривании сделок в суде, уменьшения платежей по исполнительному производству.

Документ предоставляется по письменному запросу на безвозмездной или платной основе по решению финансовой организации.

Скачать образец:

Справка о задолженности по кредиту

О действиях при появлении долга по кредиту будет рассказано в видео:

Особенности получения справки о своей задолженности по кредиту

2017-11-01 5 212

redakkm 2017-11-01

Новая 100300 Россия, Москва +7 929 523 27 22

Если вы выплатили долг, но сумма в договоре отличается от расчётной, доказать свою правоту поможет справка о задолженности по кредиту.

В каких случаях нужен такой документ и кто его может взять

Справка об отсутствии задолженности по кредиту может понадобиться в следующих случаях:

- Если выплаты осуществляются с помощью терминалов, переводами с помощью платёжных систем или через иные банки. Возможно поступление денег в течение нескольких дней, что спровоцирует задержку и разницу в размерах фактического остатка и числящегося долга.

- Начисление комиссий, например, за перевод денег. Часть вносимых в виде платежа средств будет идти не на погашение долга, а на оплату услуг финансовой организации, и из-за этого возникнут неустойки, влекущие штрафные начисления.

- Досрочные выплаты имеют нюансы и не всегда учитываются банком сразу при расчётах.

- Технические сбои при проведении осуществляемых заёмщиком платежей. Ошибки программного обеспечения влекут за собой неверные расчёты или не включение вносимых клиентом денег в счёт погашения долга.

- Человеческий фактор – допущенные сотрудниками банка ошибки.

- Подключение дополнительных платных услуг при оформлении кредитной карты. Плательщик может забыть о них или даже не знать, а средства снимаются со счёта в автоматическом режиме.

- Споры с банком. Выписка послужит доказательством при судебных разбирательствах.

- Необходимость оформления следующего займа.

Получать документы могут несколько категорий лиц. Первая – заёмщики и созаёмщики, если они предусмотрены условиями составленного договора.

Вторая категория – поручители, несущие полноценную ответственность по долговым обязательствам. Третья группа – залогодатели, предоставившие имущество в залог.

Они могут обрести уверенность в снятии предусмотренного условиями кредитования обременения, запросив справку.

Как оформить

Алгоритм оформления может различаться и устанавливаться конкретными финансовыми организациями.

Самый простой вариант – обращение в отделение и устное требование, после которого сотрудники оформляют справку. В большинстве случаев нужен письменный запрос с требованием выдать документ.

Образец заявления заёмщик должен взять у сотрудника организации, но форма письменного запроса может быть свободной.

Справка об остатке задолженности по кредиту или её полном погашении выдаётся после запроса, сроки оформления определяются банком. Некоторые финансовые организации выдают её в день обращения, другие в течение двух-трёх рабочих дней или недели, но процесс может растянуться на месяц.Различаются и расценки на получение документа. Некоторые банки выдают его бесплатно, другие устанавливают тарифы в размере 100-600 рублей. Стоимость услуги может зависеть от сроков запроса заёмщика.

Получение в течение месяца с момента проведения последнего платежа может быть бесплатным или стоить недорого, по прошествии этого периода размер оплаты увеличится.

Организация вправе взимать дополнительную плату за срочность.

Форма справки

Форма не фиксирована, и единого образца нет, а правила устанавливаются каждым конкретным банком.

Но документ должен обязательно включать полное наименование выдававшей средства организации, её контактные сведения и платежные реквизиты; личные данные заёмщика; размер суммы кредитования; фразу, подтверждающую факт окончательного погашения долга («Задолженность на данный момент отсутствует» или иную); дату заключения, номер договора; дату предоставления и состояние счёта на данное число; подпись сотрудника.

Рекомендации заёмщикам

Для получения справки, содержащей точные и достоверные сведения, соблюдайте несколько рекомендаций:

- Квитанции и чеки при совершении регулярных выплат нужно сохранять.

- Документ лучше запросить в течение одного месяца после окончательного погашения задолженности во избежание спорных ситуаций.

- Если вы выплачиваете кредит досрочно, всегда уточняйте точные остатки на даты внесения платежей. Выясните, когда задолженность будет закрыта.

- Сроки давности по кредитным взысканиям составляют три года, поэтому храните справку именно столько, чтобы доказать при необходимости, что ваши обязательства прекращены.

Справка о задолженности по кредиту – важный документ, который может потребоваться в разных случаях. Теперь вы сможете получить его без проблем, как и заказать отчет по кредитной истории. Более подробно о способах проверки КИ в интернете читайте в статье.

Получите отчёт по вашему кредитному рейтингу из БКИ Наличие долгов

или просрочек по кредиту

Действующие кредиты

платежи и выплаты по ним

Причины

по которым вам отказал банк

Ваши шансы

получить новый кредит

Справка/запрос об отсутствии задолженности

Десять лет назад Россию заполонили истории об обманутых клиентах банков. Тогда кредитные организации пытались взыскать с заемщиков проценты, набежавшие за несколько лет после погашения последними своих кредитов.

По заверениям банкиров клиенты не доплачивали несколько рублей в крайнем платеже. От этого образовывалась задолженность, на которую набегали проценты за пару лет. Свои требования банкиры выдвигали почему-то через 2-3 года после крайнего платежа.

Именно в этот период все начали говорить о справках об отсутствии задолженности.

Что за справка об отсутствии задолженности?

Это документ, который выдается кредитной организацией клиенту, полностью погасившему кредит и не имеющему задолженность по платежам, процентам, пеням и др.

Такая справка обязательно должна содержать ФИО заемщика, дату выдачи, подпись сотрудника, печать банка.

Как получить справку об отсутствии задолженности в банке?

Чтобы получить справку об отсутствии задолженности, нужно обратиться в офис банка с паспортом и попросить выдать соответствующий документ. После идентификации сотрудник офиса выдаст соответствующую справку с печатью банка и подписью.

Если вы хотите получить справку об отсутствии задолженности в онлайн МФО, вы можете направить письменный запрос на ее получение в свободной форме. Такой запрос можно отправить по электронной почте, но надежнее направлять его по Почте России с уведомлением о вручении. Адрес для корреспонденции всегда указывается на официальном сайте микрофинансовой компании.

Что делать, если в банке отказали в выдаче справки?

Часто встречается и такое, что сотрудники банка отказывают в выдаче справки об отсутствии задолженности. Чаще всего такое происходит с заемщиками, у которых была задолженность перед банком, проданная в коллекторское агентство по договору цессии.

В этом случае новым кредитором является коллекторское агентство, а банк не имеет к долгу никакого отношения, но по какой-то причине в такой ситуации справки об отсутствии задолженности не выдаются.

Если у вас именно такой случай, а в офисе кредитной организации отказали в выдаче справки, необходимо направить в банк письменный запрос о предоставлении справки с уведомлением о вручении.

Если банк игнорирует запрос или направляет письмо об отказе в предоставлении справки, следует обратиться с жалобой в Центральный банк РФ, а далее в суд со ссылкой на ст.408 ГК РФ.

Оставить жалобу на официальном сайте ЦБ РФ очень просто. Нужно открыть раздел «Интернет-приемная» в правом верхнем углу. В новой вкладке нужно выбрать раздел «Подать жалобу».

На открывшейся странице нужно выбрать причину обращения, указать подробное описание случившегося, приложить скан-копии документов при наличии, ввести контактные данные и другую информацию.

Зачем может потребоваться справка об отсутствии задолженности?

Такая справка может потребоваться в разных ситуациях. Самый популярный случай, когда такую справку запрашивает сторонний банк. Например, у вас был кредит в Сбербанке, вы его погасили и обратились за новым кредитом в ВТБ.

В ВТБ могут попросить у клиента взять справку об отсутствии задолженности перед Сбербанком. Это нужно для того, чтобы проверить текущую закредитованность заемщика, ведь банки не всегда сразу направляют сведения о погашенном кредите в БКИ. При этом разные банки могут сотрудничать с разными БКИ. В этом случае невозможно определить, погашен кредит или нет. Справка внесет ясность.

Справка об отсутствии задолженности может понадобиться в случае судебной тяжбы с банком, в котором был оформлен кредит. Например, кредитная компания обнаруживает непогашенную задолженность в несколько рублей, а потом пытается взыскать их через суд или коллекторов. С помощью такой справки кредитор не сможет взыскать с вас ни копейки.Справка может потребоваться и по другой причине. Например, если банк не подал информацию о погашенном долге в Бюро кредитных историй. По их сведениям за вами по-прежнему числится открытый кредит, хотя вы его давно погасили и даже получили соответствующую справку. Вы сможете доказать свою правоту, предоставив ее в БКИ.

Почему ее нужно брать после погашения кредита?

Когда вы оплачиваете свой крайний платеж по кредиту, обязательно берите в отделении банка справку об отсутствии задолженности. Такой документ гарантирует, что:

- Вы погасили задолженность перед банком в полном объеме

- Внесли крайний платеж по кредиту

- Своевременно исполнили взятое на себя кредитное обязательство

- Погасили все возможные пени, штрафы, неустойки и прочие платежи

Самое главное, что дает справка об отсутствии задолженности заемщику — это то, что у банка нет требований претензионного характера к вам, как к заемщику и клиенту.

Если через несколько лет кредитная организация обратиться к вам с просьбой погасить недоначисленные проценты или какие-нибудь копейки, у вас будет справка, которая подтверждает отсутствие любых претензий со стороны кредитора. При наличии такой справки может смело направлять банкиров в суд. Он будет на вашей стороне.

Такие случаи — не редкость, когда через несколько лет после погашенного кредита заемщику начинают названивать из банка или коллекторского агентства с требованием вернуть задолженность.

Потом выясняется, что банк якобы не учел несколько рублей или копеек, а за прошедшие годы долг вырос до нескольких тысяч рублей, которые теперь кредитор пытается взыскать.

После предъявления такой справки рвение кредитной организации резко испаряется.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

Как правильно составляется справка о долгах по имеющимся кредитам

Сегодня кредитование стало популярной услугой среди физических и юридических лиц. Займы расходуются на оплату образования, жилья, бытовой техники, для покупки недвижимости. Сведения о размере непогашенного обязательства, процентов, штрафных неустоек заемщик вправе получить в любое время от кредитора. Но есть и другие сферы, где используется справка о задолженности по кредиту.

Как получить справку о задолженности по кредиту

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПолную информацию об остатке основного долга, выплаченных процентах и размере текущей неустойки заемщик может получить из официального документа кредитно-финансового учреждения — справки о задолженности по кредиту.

Сведения о кредите клиент имеет право запросить в любой момент. Для этого необходимо написать заявление при личном обращении в отделение. Некоторые банки принимают запросы посредством устного заявления, по телефону или через собственные онлайн-сервисы.

Основные причины обращения клиентов за информацией по кредиту от банка следующие:

- Подтверждение закрытия договора и отсутствия задолженности при полном досрочном погашении (подробнее о том, зачем это нужно).

- Оформление ссуды в другом банке, если информация о кредите отсутствует в отчете БКИ или является неактуальной.

- Подача сведений в пенсионный фонд РФ с целью использования материнского капитала для погашения ипотечного кредита.

- Подтверждение данных налоговой декларации при возврате подоходного налога после приобретения недвижимости. Заказывать справку для налогового органа необходимо не только об остатке задолженности, но и о размере удержанных процентах за полный календарный год.

- Рефинансирование кредита в другом банке.

- Раздел имущества в судебном порядке при расторжении брака.

Порядок предоставления

Справка предоставляется непосредственно заемщику при оформлении письменного или устного запроса при предъявлении паспорта, составленного по образцу банка или в свободной форме.

В силу закона о защите персональных данных, третьим лицам данный документ не может быть выдан, за исключением представления интересов по доверенности.

Получить справку о задолженности в Сбербанке возможно только в отделении при личном обращении клиента: необходимо предъявить паспорт и написать заявление на имя управляющего банком.

Сроки исполнения варьируются от 1 до 10 дней: информацию по потребительскому договору предоставляют в день обращения, письменный ответ на запрос по ипотечному кредиту может занимать до 5 дней. Документ выдается бесплатно.

По потребительскому кредиту справка о задолженности выдается в любом офисе региона выдачи кредита, по ипотечному договору — только в офисе банка по месту выдачи ссуды.

В личном кабинете Сбербанка Онлайн заемщик может составить обращение на оформление справки по ссуде через форму обратной связи. Опция доступна только для ипотечных кредитов.

Оформление справки в АО «Тинькофф Банк»

АО «Тинькофф Банк» не имеет отделений, в связи с этим все обслуживание производится дистанционно. Для получения данных об остатке задолженности по кредитной карте или кредиту можно воспользоваться одним из следующих способов:

- Заказать документ самостоятельно в личном кабинете (интернет-банке или мобильном приложении): выбрать нужный счет и перейти в детали счета; выбрать тип справки и способ доставки.

- Оставить запрос через оператора горячей линии по круглосуточным бесплатным телефонам: 88005551010/88005552550.

- Запросить документ через сотрудников банка в онлайн-чате.

- Отправить запрос в свободной форме на электронный адрес банка credit@tinkoff.ru.

Оригинал документа клиент получает почтой на домашний адрес, указанный в анкете для банка. За оформление и отправку любой информации по кредитным продуктам клиентов комиссия не взимается. Сроки получения официального ответа от 3-15 дней (в зависимости от удаленности региона доставки).

Оформление справки в «ВТБ» (ПАО)

В «ВТБ» (ПАО) запрос оформляется при личном присутствии клиента или его доверенного лица с документом, подтверждающим личность. Заемщику предоставляется готовый бланк запроса, в который вписываются личные данные заемщика и номер договора. Существует два вида бланков: для потребительских кредитов и ипотеке.

Заказать справку по кредитным продуктам ВТБ можно в любом отделении банка по всей России. При заказе документа в регионе, отличном от места получения займа, срок ее изготовления может быть увеличен. Это связано с перенаправлением запроса клиента в нужный филиал.

Справка предоставляется бесплатно в течение 28 рабочих дней. В случае необходимости ускорения предоставления документа банк взимает плату за срочное изготовление:

- в течение 4 часов: 1250 рублей – для Москвы и Московской области, 750 рублей – для регионов;

- в течение 3 рабочих дней: 1000 рублей — для Москвы и Московской области, 500 рублей – для регионов.

Справка может быть бесплатной

Заказывая справку о задолженности важно знать, о существовании федерального закона N 353-ФЗ «О потребительском кредите (займе)».

В документе прописана возможность бесплатного оформления данного документа как минимум 1 раз в месяц.

При повторных обращениях в рамках данного периода банк имеет право взять комиссию, согласно установленных тарифов. При срочном исполнении берется повышенная комиссия.

Клиентоориентированные банки сегодня пересматривают тарифы на изготовление всех видов справок и исключают комиссию за ее оформление. Платными остаются срочные запросы клиентов. Банки также активно развивают дистанционные каналы для оформления запросов документов в личном кабинете или по телефону горячей линии.