Ипотека с созаемщиком в Сбербанке — Sberex.ru — кредиты, вклады, инвестиции Ипотека с созаемщиком в Сбербанке

Наличие созаемщика в ипотеке в Сбербанке позволяет заемщику с недостаточным уровнем дохода получить кредит. В соответствии с договором финансовая ответственность по нему распределяется между всеми его участниками. Но и права они имеют одинаковые.

Кто такой созаемщик

Многих граждан, собирающихся оформить кредит для покупки жилой собственности, интересует, кто такой созаемщик в ипотеке в Сбербанке. Согласно законодательству, под этим термином понимается лицо, которое обязано отвечать по договорным обязательствам наравне с заемщиком.

Наличие созаемщика служит гарантией для кредитора: ипотека — тяжелое бремя, и банк должен быть уверен, что вернет свои деньги. Кредитному учреждению неважно, кто будет оплачивать ежемесячные взносы. Но и для заемщика данный участник договора тоже является полезным, так как позволяет увеличить выдаваемую по кредиту сумму за счет своего дохода.

Нередко граждан, желающих оформить ипотечный кредит, интересует, обязателен ли созаемщик при ипотеке в Сбербанке или можно обойтись без него.

Наличие данного участника договора не является обязательным условием выдачи займа, если финансовое положение заемщика дает возможность ему рассчитываться по ежемесячным платежам.Но, имея небольшой доход, человек, желающий приобрести жилую собственность в кредит, не сможет обойтись без еще одного или нескольких участников ипотечного договора.

Кто может стать

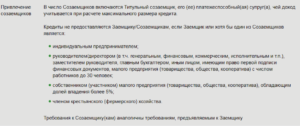

Созаемщиком по ипотечному кредиту Сбербанк позволяет стать любому гражданину, который согласится отвечать по договорным обязательствам так же, как и заемщик, например, сослуживец или давний товарищ. Но предпочтение отдается близким родственникам — жене (мужу), родителям, детям, сестрам (братьям).

Супруг (супруга) получателя ипотеки обязательно становится созаемщиком. Но не всегда вторая половина желает поддержать мужа (жену) в желании получить банковский заем. Избежать договорных отношений по ипотеке поможет брачный контракт, определяющий раздельное владение имуществом.

Созаемщиком не может стать супруг, не имеющий гражданства РФ. Если муж (жена) не становится созаемщиком своей второй половины, то не имеет права предъявлять претензии на недвижимость, купленную в ипотеку.

Сколько взять созаемщиков может получатель ипотечного займа в Сбербанке? Все зависит от дохода. Это может быть 1 человек, 2 или 3. Большего количества Сбербанк не допускает.

Права и обязанности

Права и обязанности любого участника ипотечного договора прописаны в его тексте. Перед тем как подписывать документ, следует тщательно ознакомиться со всеми его пунктами.

У созаемщика достаточно много прав. Он может претендовать на долю в квартире или другой жилой собственности, приобретаемой в кредит. Доля каждого участника ипотечного договора определяется ими совместно. Если человек отказывается становиться владельцем квадратных метров, то банк не снимает с него ответственности по ипотеке.

Созаемщик имеет право отказаться от своей роли, если получатель ипотеки найдет другого человека, и банк разрешит поменять участника кредитного договора. Еще одно право человека, принявшего на себя обязательства по ипотеке, — получить налоговый вычет в соответствии с имеющейся долей в жилье.

Любой гражданин имеет право выступать в роли созаемщика по нескольким жилищным займам, но, сделав это, оформить кредит на себя ему будет достаточно сложно.Созаемщик имеет те же обязанности, что и заемщик. из них — полностью выплатить все взносы по ипотеке, если заемщик не может этого сделать. Кредитный договор содержит информацию о том, как будет выплачиваться долг, например, сперва то, что должен созаемщик, а затем — долг основного заемщика. Но может быть прописана и одинаковая ответственность всех участников соглашения.

Ответственность перед банком

Созаемщик по ипотеке в Сбербанке должен понимать всю ответственность, на которую он пошел, приняв такое решение. Возможно, ему придется выплачивать ежемесячные взносы не от случая к случаю, а до полного погашения долга перед банком.

На протяжении всего действия ипотечной программы данное лицо ответственно перед кредитным учреждением по всем пунктам договора.

Чем созаемщик отличается от поручителя

Есть несколько отличий между этими двумя участниками ипотечных договорных отношений:

- Доход. Банку неважно, какое финансовое положение у поручителя, но доход созаемщика обязательно учитывается. Заемщик может получить большую сумму кредита, если созаемщик предоставит справки о своем достатке.

- Право на жилье, приобретаемое с помощью ипотечного займа. Согласно договору, заемщик и созаемщик обладают равными правами и поровну делят обязанности, поэтому и право владеть недвижимостью имеется и у того, и у другого. У поручителя этого права нет: он не может стать владельцем квадратных метров. Но претендовать на ипотечную жилплощадь имеет право, если был вынужден платить ежемесячные взносы. Данный вопрос решается в суде.

- Обязанность платить ежемесячные взносы. Заемщик — основной плательщик по кредиту. Если он этого не делает, по долгам рассчитывается созаемщик. Если и этот участник договорных отношений отказывается от платежей, то за долг отвечает поручитель, но только по решению суда.

про то, чем отличается поручитель от созаемщика:

Требования банка к созаемщику

Участником ипотеки, отвечающим вместе с заемщиком по договорным обязательствам, может стать гражданин РФ с постоянным местом регистрации.

Ему должно быть больше 21 года, но меньше 65 лет, при этом максимальный возраст созаемщика должен наступить после полного погашения займа.

От созаемщика требуется иметь постоянное место трудоустройства и общий стаж работы более 1 года, а на последнем рабочем месте — более 6 месяцев.

При оформлении ипотеки в Сбербанке с созаемщиком на всех участников договора распространяется требование, касающееся страхования здоровья и жизни, т. е. созаемщик обязан оформить страховой полис.

Необходимые документы

Гражданин, согласившийся стать созаемщиком, должен подготовить следующие документы:

- общегражданский паспорт;

- справку, свидетельствующую, что гражданин имеет постоянное место работы, или другой документ, подтверждающий официальное трудоустройство, например копию трудовой книжки, заверенную последним работодателем;

- справку, подтверждающую официальный доход, например 2-НДФЛ.

Так как основное требование банка к созаемщику связано с доходом, то предоставляются дополнительные документы (при их наличии), подтверждающие финансовые поступления:

- справка о получаемых дивидендах;

- договор на сдачу в аренду жилой площади с обязательным подтверждением поступления денег, например почтовыми квитанциями;

- гонорары за написание статей и т. п.

Сотрудники Сбербанка непременно изучают кредитную историю любого участника ипотеки, поэтому заемщику не стоит брать в созаемщики человека, имеющего в прошлом просрочки по кредитным обязательствам.

Условия для созаемщика по ипотеке

Условия Сбербанка по ипотеке одинаковы для всех участников кредитного договора, имеющих равные права и обязанности.

Случается, что созаемщик не хочет больше выполнять свои обязанности по кредитному договору. Условия выхода из созаемщиков требуют согласия на это всех участников ипотеки, в т. ч. банка. Если Сбербанк или другие действующие лица ипотечного кредита отказываются удовлетворить просьбу созаемщика о выходе, то последнему придется обращаться в суд.

Если достигнуто мировое соглашение, то вывод созаемщика проводится любым из следующих способов:

- составляется дополнительное соглашение с информацией о том, что созаемщик прекращает свои обязательства по договору, которое подписывают заинтересованные стороны;

- вводится новый созаемщик и составляется новый договор;

- между заемщиком и оставшимися созаемщиками перераспределяются обязательства, составляется новый договор.

Как вывести созаемщика из ипотеки, подскажет специалист Сбербанка. Но необходимо знать, что кредитные учреждения не приветствуют подобное.

Оформление ипотеки

Стандартная процедура оформления ипотечного кредита выглядит так:

- Подбор программы кредитования. Сбербанк предлагает несколько ипотечных программ. Если сложно разобраться с их условиями, то специалист банка поможет подобрать наиболее подходящую.

- Подготовка документов. К этому вопросу следует подойти тщательно, так как от того, насколько грамотно будут собраны документы, зависит решение ипотечной комиссии по выдаче кредита.

- Подбор объекта недвижимости и сбор документов на него. Заемщик может приступить к выбору жилья после того, как банк положительно ответит на заявку на кредит. Приобретаемый объект должен находиться на территории обслуживания Сбербанка, а его стоимость не должна превышать ту сумму, которую одобрил кредитор.

- Сделка купли-продажи. Данный этап наступает после завершения всех процедур по оформлению ипотеки и передачи банком денег заемщику.

- Регистрация собственности в соответствующих органах. Заемщик регистрирует свое право владения жильем, но оно будет находиться в залоге у банка до погашения ипотеки.

Все этапы занимают примерно 6 месяцев.

Пакет документов

Для оформления ипотечного кредита в Сбербанке заемщик должен подготовить следующие документы:

- анкета-заявление;

- копия паспорта гражданина РФ;

- копия трудовой книжки, заверенная работодателем или нотариусом;

- справка о доходах;

- свидетельства о заключении брака и о рождении детей;

- СНИЛС.

Банк имеет право потребовать дополнительные документы.

Как заполняется анкета

Бланк анкеты для получения ипотеки в Сбербанке одинаков и для заемщика, и для созаемщика. Его можно взять в самом банке или на официальном сайте кредитной организации.

Анкета состоит из 6 страниц. Заполнить ее можно вручную печатными буквами или на компьютере. Чаще всего никаких сложностей у клиентов не возникает, но тем, кому это трудно сделать, помогут банковские служащие. Помощь можно получить, позвонив на прямую линию Сбербанка. Менеджер подробно ответит на все вопросы, которые задаст клиент.

Что стоит учесть прежде чем стать созаемщиком

Роль созаемщика может доставить человеку множество проблем, поэтому следует хорошо подумать, соглашаться ли на нее. Например, человек, являющийся созаемщиком, желает сам взять ипотеку, но банк может признать его неплатежеспособным, так как гражданин является созаемщиком по чужому кредиту.

Есть и другие неприятные моменты. Так, при разводе супругов собственником ипотечной квартиры остается один, но платить обязаны оба. Случается, что гражданин, попросивший друга стать созаемщиком, прекращает платить ежемесячные ипотечные взносы: рассчитываться по долгам придется товарищу, а вернуть потраченные деньги не всегда удается.

Если человек поддается на уговоры и решается стать созаемщиком у знакомого или родственника, то дополнительно к договору желательно составить соглашение, в соответствии с которым созаемщику будут возвращены потраченные суммы или выделена доля в ипотечном жилье.

Страхование рисков

Сбербанк обязывает страховать свою дееспособность как титульного заемщика, так и созаемщика. В случае наступления страхового случая выплачивать взносы будет компания, заключившая с человеком договор страхования. Она же погасит долг перед банком в случае смерти застрахованного лица.

Страховка выгодна клиентам, но не менее выгодна она и банку, так как позволяет кредитору избежать потери заемных средств.

Права и обязанности созаемщика по ипотеке

Получить ипотечный кредит в нашей стране не очень просто, необходимо иметь не только солидный опыт работы и определённую сумму для первоначального взноса, но и приличный уровень дохода.

Если же собственного дохода не хватает, то есть возможность привлечения созаёмщика.

Созаёмщик по ипотеке – это тот человек, который наравне с вами будет нести ответственность за погашение ипотечного кредита.

Какие же права и обязанности он имеет – читайте ниже. В данной статье мы рассмотрим также параметры, которым должен соответствовать созаёмщик, а также ответим на вопрос: чем отличается созаёмщик и поручитель по ипотеке.

Кто такой созаёмщик?

Созаёмщиком по ипотечному кредиту могут выступать сразу несколько человек, но не более четырех по одному кредитному договору.

Созаёмщик наравне с владельцем новой недвижимости несет ответственность по ипотечному кредиту, он первый к кому обратится банк с просьбой о выплатах по ипотеке, если основной заемщик по каким-либо причинам перестанет платить по кредиту.

Прибегнуть к помощи созаёмщика приходится тем потенциальным покупателям ипотечных квартир, которым не хватает собственного дохода для получения необходимой суммы банковских средств. Если банк сочтет, что вашего дохода недостаточно, чтобы выдать вам необходимую на покупку квартиры сумму, то у вас три варианта действий:

- Найти более дешевое жилье, меньшее по площади или худшее по условиям, на покупку которого хватит той суммы, что вам готов выдать банк.

- Взять дополнительный кредит в этом или другом банке, но, очевидно, что платить по ипотеке и одновременно еще по одному кредиту – под силу далеко не каждому.

- Найти созаёмщика, банк рассмотрит ваш с ним совокупный доход и одобрит большую сумму ипотечных средств.

Если вы выберете последний вариант, то при оформлении созаёмщика будут соблюдены такие условия:

- Банк готов рассматривать доход постороннего человека только в том случае, если вам не хватает собственного уровня доходов на заявленный объект недвижимости.

- Все заемщики, и основной – владелец недвижимости, и дополнительные – несут равную ответственность перед банком в соответствии с кредитным договором.

- Созаёмщик также подписывает ипотечный договор и может являться владельцем части покупаемой квартиры.

- Обязанность по выплате долга автоматически переходит созаёмщику, если основной плательщик перестает вносить ежемесячные платежи, даже если он не имеет на это уважительных причин.

Как найти созаёмщика по ипотеке?

Искать созаёмщика по ипотеке – дело хлопотное, не каждый готов разделить с чужим человеком или даже с родственником многолетнее ипотечное бремя.

Все понимают, что ипотека выдается не на год, средний срок жилищного кредитования в нашей стране составляет – 10 лет.

А это значит, что человек, решаясь стать созаёмщиком, по сути, становится таким же официальным должником банка, как и основной владелец квартиры.

Отметим, что почти любой гражданин может оформить ипотеку и без подтверждения собственного дохода, в таком случае на созаёмщиков по ипотеке ложится полная ответственность за уплату кредита.

Кто может стать созаёмщиком?

Как мы отметили ранее, по одному кредитному договору на покупку недвижимости выступить созаёмщиками одновременно могут до четырех, в редких случаях – до пяти человек. Чаще всего разделить с ними ипотечное бремя люди просят супругов, родителей или более дальних родственников.

Большинство банков готовы сделать созаёмщиком и абсолютно постороннего вам человека, при его согласии, конечно. Но как показывает практика, даже близкие друзья в такой просьбе часто отказывают будущему владельцу ипотечной квартиры, посторонние же люди соглашаются на это еще реже.

Если же созаёмщиком выступает ваш товарищ, он должен реально оценивать свою ответственность перед банком.

Если основной плательщик станет, например, недееспособным и не сможет платить по кредиту, то созаёмщик будет обязан платить ипотеку ежемесячно согласно графику погашения задолженности.

Отметим, что в таком случае созаёмщик имеет приоритетное право на дальнейшее право получения квартиры в собственность.Кстати, если покупка квартиры в ипотеку происходит после заключения брака, то банк автоматически признает супруга или супругу основным созаёмщиком.

Если же муж и жена не готовы делить ответственность перед банком или в том случае, когда квартира принадлежит им не в равных долях, то стоит составлять брачный договор.

В этом документе стоит подробно расписать кто и при каких обстоятельствах должен платить по кредиту, и какая часть квартиры будет принадлежать каждому супругу в случае развода.

Итак, созаёмщик по ипотеке может быть оформлен банком в таких случаях:

- Основной покупатель квартиры не имеет должного дохода для получения полной суммы на приобретение жилья.

- Основной заемщик на время оформления ипотеки состоит в браке, супруг автоматически будет считаться созаёмщиков, согласно ст. 45 Семейного кодекса РФ.

- Покупатель квартиры с помощью ипотечных средств имеет достаточный уровень дохода, но оформляет недвижимость на лицо, которое не достигло совершеннолетия.

Требования

Отметим, что каждый банк предъявляет свои требования к лицу, которое выступает в качестве созаёмщика по ипотеке, но есть ряд общих требований, которым он должен соответствовать.

- При приобретении недвижимости на территории нашей страны, созаёмщиками по ипотеке могут стать только граждане РФ.

- Минимальный срок службы на последнем месте работы от 6 месяцев до года в зависимости от конкретного банка.

- Человек, который готов разделить с вами ответственность по ипотечному кредиту, должен быть платежеспособен. Банки определяют платежеспосбность ипотечного созаёмщика по простой формуле: общий ежемесячный ипотечный платеж не должен превышать 40% от дохода человека в указанный период времени.

- Немаловажно, чтобы созаёмщик имел положительную кредитную историю, банк обращает на это большое внимание.

- Важен и возраст того, кто разделит с вами ипотечное бремя, мужчина может стать созаёмщиком до тех пор, пока ему не исполнится 55 лет и не ранее 21 года, женщина в возрасте от 21 года до 55 лет.

Многих волнует вопрос – может ли пенсионер быть созаёмщиком по ипотеке? Ведь проще всего привлечь в этом качестве именно родителей, они никогда не откажут в помощи детям.

Но, согласно законодательству РФ, пенсионер не может стать ипотечным созаёмщиком.

И этот запрет вполне оправдан, так как в качестве дополнительного плательщика должен выступать человек работающий, который сможет погасить задолженность перед банком, если возникнет такая необходимость.

Оформление в Сбербанке

Требования к созаёмщику по ипотеке в Сбербанке вполне стандартны, но все же имеют свои особенности:

- Банк настоятельно рекомендует покупателю жилья застраховать здоровье и жизнь дополнительного ответственного лица на сумму, которая примерно равна стоимости его доле в ипотечной квартире.

- В рамках одной ипотечной программы стать созаёмщиков могут не боле трех человек, при этом они имеют полное право самостоятельно поделить между собой ответственность перед банком по договору, а также и доли в покупаемой квартире.

- Если в качестве ответственного лица по ипотеке планируется привлечение вашего супруга, то стоит заранее зарегистрировать брак.

- Независимо от конкретной кредитной программы, деньги на покупку квартиры перечисляются только после регистрации ипотечного договора в Россреестре.

- Если кредитный договор уже подписан, созаёмщик не сможет отказаться от обязанности перечисления ежемесячного платежа, если основной заемщик платить перестанет.

- Созаемщик может предоставить свои сертификаты на покупку жилья, которые были выданы ему государством при рождении детей.

Какие документы должен предоставить созаёмщик?

Перечень обязательных документов может отличаться в каждом банке, но в 2019 году в большинстве кредитных учреждений он выглядит так:

- Паспорт гражданина РФ.

- Свидетельство пенсионного страхования.

- Документ, который подтвердит место регистрации по месту фактического проживания.

- Документы, подтверждающие личности всех членов семьи, которые живут совместно с созаёмщиком.

- Трудовая книжка.

- Диплом или аттестаты о полученном образовании.

- Справка по форме банка, которая подтвердит доход.

Поручитель и созаёмщик – в чем отличия?

Многие с трудом могут ответить на вопрос: чем отличается созаёмщик от поручителя по ипотечному кредиту? Ответ прост: они имеют разные права на приобретаемое жилье, а также и обязанности:

- При определении максимальной суммы средств, которая будет выдана основному заемщику на покупку жилья, доход поручителя никогда не учитывают.

- Поручитель также должен быть платежеспособен, он будет обязан погасить не только основной платеж, но и все проценты по ипотеке, если собственник квартиры перестанет платить банку.

- Банк и поручитель подписывают единый договор поручительства, он обязывает поручителя своевременно погашать долги перед банком, если основной заемщик перестанет это делать.

- Поручитель, в отличие от созаёмщика, не имеет права на получение доли в купленной квартире, но при необходимости может отстоять его в судебном порядке.

- Поручитель начинает платить по ипотеке только после соответствующего решения суда, и только после того, как платить перестанут созаёмщики, если они есть.

Что стоит учесть, прежде, чем стать созаёмщиком?

Ипотеку иногда платить нелегко даже самому собственнику жилья, что уж говорить о постороннем человеке, поэтому стоит хорошо подумать, прежде чем решаться выступить созаемщиком по ипотечному договору. Нередко у них могут возникнуть следующие проблемы:

- Ему потребовалось взять собственный кредит, но его платежеспособность уже ограничена взятым ранее ипотечным кредитом в качестве созаёмщика.

- В качестве созаёмщика выступил супруг, который стал им только после подписания кредитного договора, в таком случае он не имеет права на долю в ипотечном жилье. Представим, что пара разошлась, в такой ситуации собственником остается один, а платить по ипотеке обязаны оба.

- Товарищ, который попросил стать созаёмщиком по его ипотечному кредиту, неожиданно прекращает платить долг. В таком случае его друг вынужден вносить ежемесячный платеж, а собственник жилья не всегда соглашается компенсировать ему текущие расходы по кредиту.

- Супруги при оформлении ипотеки обязаны оформлять квартиру только в общую собственность, при разводе возникает необходимость размена жилья, что не всегда просто организовать.

- Если вы согласились быть созаёмщиком у товарища, брата или коллеги, то помимо кредитного договора нужно составить и дополнительное соглашение, которое гарантируем вам возврат потраченных денег или выделение доли в квартире.

Созаемщик в ипотеке в Сбербанке 2019: требования, ответственность

Сегодня к заемщикам по ипотеке предъявляются высокие требования, а каждая дополнительная гарантия может существенно снизить ставку по кредиту.

Созаемщик в ипотеке в Сбербанке, который будет нести солидарную ответственность по оформленным обязательствам, существенно увеличивает шансы на одобрение кредитной заявки.

Разберем подробнее, кого можно привлечь на эту роль, какие требования и ограничения предъявляет банк.

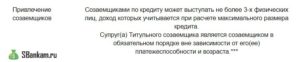

Созаемщик по ипотеке

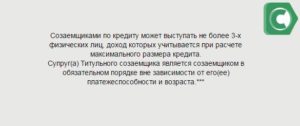

Кредитная политика Сбербанка разрешает привлечение по кредитному договору до трех созаемщиков-физических лиц. Рассмотрим в деталях их права и обязанности, а также вопрос ответственности перед кредитной организацией.

Ответственность перед Сбербанком

Нормативно-правовые акты РФ устанавливают, что созаемщик несет солидарную или равную ответственность вместе с основным заемщиком по погашению ипотеки перед кредитором, и поэтому при неисполнении обязательств последним Сбербанк обратится ко второму ответственному лицу, обозначенному в кредитном договоре.

В большинстве случаев Сбербанк привлекает созаемщика (-ов) при недостаточной платежеспособности самого заемщика. Совокупные доходы обоих учитываются кредитором при расчете максимальной суммы ипотеки и оптимального срока погашения.

Простыми словами, созаемщик по ипотеке в Сбербанке наравне с заемщиком отвечает за своевременность внесения ежемесячных платежей и за исполнение всех остальных условий заключенного договора, включая оперативное уведомление банка об изменении реквизитов, смене фамилии, адреса и других важных сведений. Если заемщик нарушает сроки по оплате, Сбербанк потребует внести нужную сумму с соответчика.

Права

К правам относятся:

- Получение прав на купленное с помощью кредитных средств жилье (в договор включается пункт о причитающихся долях заемщику и созаемщику, при этом супруги-созаемщики оформляют объект в совместную собственность).

- Возможность оформления налогового вычета, если обязанность по погашению задолженности Сбербанку документально закреплена и оформлена общая собственность.

ВНИМАНИЕ! Если созаемщик по ипотеке добровольно отказался претендовать на долю в приобретенной жилплощади, это не освободит его от обязанности платить по кредиту при необходимости.

В целом, права созаемщика на предмет залога по ипотеке определяются наличием/отсутствием соглашения между ответственными по кредитному договору лицами или брачного контракта между супругами, а также статусом недвижимости.

Обязанности

В обязанности входит:

- Выплата основного долга, суммы начисленных процентов, неустоек и штрафов в случае невозможности их требования с титульного заемщика.

- Предоставление своевременных сведений о смене адреса проживания/регистрации, уровня доходов, места работы и т.д.

- Внесение ежемесячных платежей в фиксированном размере при невозможности основному заемщику продолжать оплату ипотеку далее.

Кто может быть: требования

Сбербанк практикует довольно лояльную политику в отношении привлечения созаемщика по договору ипотеки в отличие от многих других российских кредиторов. В частности, им может выступать не только прямой родственник титульного заемщика, но и абсолютно не связанное лицо, готовое взять на себя необходимые обязательства.

Супруг/супруга (по Семейному Кодексу РФ) при оформлении ипотечного займа в обязательном порядке становится созаемщиком. Если необходимость в получении одинаковых прав на недвижимость и несении равной ответственности перед банком отсутствует, то потребуется оформить брачный договор, закрепляющий эти вопросы, и предоставить его заверенную копию в Сбербанк.

Также предъявляются определенные ограничения и требования к созаемщику по ипотеке в Сбербанке в отношении гражданства, уровня доходов, стажа, возраста и качества кредитной истории.

Возраст

Созаемщиком сможет стать человек в возрасте от 21 до 75 лет. Лучше, если он находится в активном трудоспособном возрасте (25-50 лет). То есть требования по возрастным ограничениям ко второму ответственному лицу по договору полностью совпадают с требованиями банка к основному должнику.

Стаж

Заявку смогут подать только лица, имеющие стаж не менее полугода на текущем месте трудоустройства. При этом общий стаж не должен быть меньше года.

Для клиентов, получающих зарплату на карту Сбербанка, применяются пониженные требования – от 3-х месяцев на текущем месте.

Гражданство

Все ипотечные кредиты в Сбербанке выдаются исключительно российским гражданам. Это ограничение касается обоих ответственных лиц по кредиту.

При этом, если супруг/супруга титульного заемщика не является гражданином России, то понести солидарную ответственность он/она не сможет.

Доход

К доходу созаемщика Сбербанк предъявляет простые требования – его должно хватать на безболезненное погашение задолженности по оформляемому кредиту при возникновении такой необходимости.

Действует простое правило: на ежемесячный платеж по всем кредитным обязательствам должно уходить не более 40% от величины бюджета.

Рассчитать необходимый доход (его минимальное значение) можно с помощью нашего ипотечного калькулятора:

Кредитная история

К качеству кредитной истории Сбербанк предъявляет довольно строгие требования. Выявленная негативная информация о качестве исполнения созаемщиком действующих и погашенных обязательств в других банках может стать поводом отклонения заявки.

Положительное решение может быть принято при наличии нейтральной или положительной финансовой репутации.

Может ли пенсионер быть созаемщиком по ипотеке Сбербанка

Возрастные ограничения прямо указывают на то, что пенсионеры в возрасте до 75 лет на момент наступления даты окончания срока действия кредитного договора вполне могут быть одобрены Сбербанком на кандидатуру созаемщика.

Главное, чтобы его доход был достаточен для погашения задолженности перед банком в случае неисполнения обязательств главным заемщиком.

Как правило, пенсионер, получающий только пенсию, с такой функцией вряд ли справится. Поэтому на роль соответчика лучше подойдет работающий гражданин в пенсионном возрасте, отвечающий всем остальным требованиям кредитора.

Документы для созаемщика по ипотеке в Сбербанке

Пакет документов будет полностью совпадать с комплектом бумаг, предоставляемым основным заемщиком по ипотеке Сбербанка. В него входят:

- российский паспорт (+ штамп о регистрации);

- заполненная анкета-заявление;

- документы, подтверждающие занятость и платежеспособность (копия трудовой, справки 2-НДФЛ/по форме банка, выписки по счетам, пенсия и т.д.);

- документы на приобретаемую недвижимость.

Подробно про документы для ипотеки в Сбербанке вы можете узнать из специального поста.

Страховка созаемщика по ипотеке

По действующему законодательству обязательной является имущественная страховка залогового имущества от потери и гибели, но при отказе от страхования жизни ставка по ипотеке в Сбербанке увеличивается на 1%. При этом Сбербанк требует застраховать только основного заемщика по данному риску. Созаемщик не обязан страховать свою жизнь, но при желании сделать это он может за дополнительную плату.

Как поменять созаемщика по ипотеке или отказаться от него

Замена созаемщика по кредитному договору или вовсе вывод его из числа ответственных лиц производится только путем согласования между всеми участвующими сторонами. Если три стороны пришли к единогласию, то вывести созаемщика можно путем подписания допсоглашения к кредитному договору, в котором прописываются условия кредитования и снятия с него всех текущих обязанностей перед банком.

После этого между банком и заемщиком заключается новый кредитный и ипотечный договоры. Аналогично происходит и при замене одного соответчика на другого.

При этом, если нужно сменить созаемщика, то по новому созаемщику предоставляется полный пакет документов и он должен доказать банку, что смена созаемщика не повлияет на риск невозврата ипотеки. Таким образом, новый созаемщик должен иметь доход, стаж, возраст и кредитную историю как минимум не хуже предыдущего.

Если же достигнуть консенсуса не получилось, то придется обращаться в суд, который изучит все аспекты дела и примет окончательное решение. Практика показывает, что чаще всего положительный исход возможен в ситуации, когда титульный заемщик и созаемщик приняли решение о выводе/замене последнего, а банк препятствует.

Довольно нередки случаи, когда в результате развода супруги хотят переоформить ипотеку на одного человека, а второго вывести. Для этого потребуется предоставить свидетельство о расторжении брака или брачный договор.

ВАЖНО! Если в начале процедуры оформления ипотеки Сбербанк учитывал совокупный доход обоих супругов, то при выводе созаемщика потребуется доказать достаточность платежеспособности будущего заемщика. Если доходы не изменились или недостаточны, то банк имеет право отказать в выводе. Подробнее про ипотеку при разводе читайте далее.

Конкретные же меры и вопросы, как вывести созаемщика из ипотеки Сбербанка, следует уточнять непосредственно у кредитора.

Созаемщики по ипотечному кредиту Сбербанка несут равную ответственность наряду с титульным заемщиком. Это значит, что при неисполнении своих обязательств по погашению долга перед банком последним, отвечать будет созаемщик. Поэтому рекомендуется привлекать для этой функции только близких людей, которые не могут быть подвержены сомнению.

Также вам будет интересно узнать про ипотеку Сбербанка без поручителей и чем он отличается от созаемщика.

Ждем ваши вопросы и напоминаем, что записаться на бесплатную консультацию к специалисту вы можете через онлайн-консультанта на нашем сайте.Будем благодарны за ваши комментарии, оценку поста и лайки.

Созаемщик по ипотеке в Сбербанке в 2019 году: требования к созаемщику, права и обязанности, как стать созаемщиком по ипотеке в Сбербанке

Чтобы обезопасить себя и получить более высокую гарантию своевременной выплаты ипотечного кредита, банки ввели дополнительного участника сделки при покупке жилья в ипотеку — созаемщика.

О том, кто такой созаемщик, как им стать, какие требования предъявляются к созаемщикам, каковы их основные права и обязанности, а также можно ли отказаться от своих обязательств и выйти из сделки, пойдет речь в статье.

Кто такой созаемщик по ипотеке

Созаемщик по ипотеке в Сбербанке — это лицо, которое делит с заемщиком ответственность по гашению ипотечного кредита. Обязанность по внесению ежемесячных платежей за жилье, взятое в ипотеку, переходит созаемщику в случае, если основной участник договора не может или не хочет возвращать долги банку.

Как правило, участие созаемщика в сделке необходимо, если человек, желающий приобрести квартиру в ипотеку, имеет недостаточный доход. При наличии созаемщика учитывается их суммарный заработок, а обязательства делятся на двоих. Получить одобрение ипотечного кредита таким образом значительно легче.

Есть ли разница между созаемщиком и поручителем

Человек, который оформляет на себя ипотеку, называется титульным заемщиком. В случае необходимости он может привлечь дополнительных участников сделки: созаемщиков и поручителей. Многие путают эти понятия.

Действительно, и тот и другой берут на себя обязательства по уплате долга в случае, если заемщик перестает вносить ежемесячные платежи. Однако отличие этих понятий весьма существенное.

Разница между созаемщиком и поручителем представлена в таблице:

В случаях, когда сумма ипотеки в сравнении с доходом заемщика очень велика, в сделке могут присутствовать как созаемщик, так и поручитель. Если основной участник сделки становится неплатежеспособным, обязательства по выплате долга переходят сначала к созаемщику и лишь затем к поручителю.

Обязанности созаемщика по ипотеке

Обязанности созаемщика по ипотеке аналогичны обязанностям заемщика. Они вступают в силу с того момента, как основной участник сделки по тем или иным причинам не может самостоятельно справиться с обременением. В обязанности созаемщиков входит:

- Выплата суммы основного долга, начисленного процента, штрафов, пеней и неустоек по ипотечному договору, в случае невозможности взыскать эти суммы с заемщика;

- Информирование кредитного учреждения о смене прописки, места работы, паспортных данных и других важный сведений;

- Внесение обязательных ежемесячных платежей по ипотеке в случае, если заемщик не в состоянии этого сделать сам.

Обязанности созаемщика фиксируются в ипотечном договоре. По согласованию сторон, в нем может прописываться, что заемщик и созаемщик гасят кредит вместе в равных долях. В таком случае в обязанности созаемщика входит ежемесячное внесение на счет банка 50% от суммы ежемесячного платежа по ипотеке.

Права созаемщика по ипотеке в Сбербанке

Права созаемщика по ипотеке в Сбербанке в обязательном порядке прописываются в отдельной главе кредитного договора. Они зависят от того, кем приходятся друг другу заемщик и созаемщик, от наличия или отсутствия брачного контракта у супругов, берущих ипотеку, от статуса недвижимости и других условий.

Созаемщик может претендовать на долю в приобретаемой квартире, если этот пункт указан в договоре титульным заемщиком.

Если же такого положения в договоре нет, а созаемщик полностью или частично вносил платежи по ипотеке, доказать свои права на часть жилплощади можно через суд.

Если созаемщик добровольно отказывается от доли в ипотечном жилье, обязанность уплаты долга при неплатежеспособности основного участника сделки с него не снимается.

Обязателен ли созаемщик при ипотеке

При покупке квартиры в ипотеку семейной парой кредит оформляется на одного из супругов, а второй становится созаемщиком автоматически. Людей, не состоящих в официальном браке или не желающих делить собственность с мужем или женой, часто волнует вопрос, нужен ли созаемщик при ипотеке в Сбербанке. Является ли наличие созаемщика обязательным условием получения ипотечного кредита?

Оформить ипотеку в Сбербанке без созаемщика можно. Однако в этом случае к клиенту предъявляются повышенные требования. Это связано с увеличением рисков банка, от которых он хочет себя застраховать. Купить жилье в ипотеку без созаемщика можно при одновременном выполнении следующих условий:

- Наличие непрерывного стажа в течение как минимум одного года. Столько же нужно отработать на последнем месте;

- Официальный доход, в три раза превышающий ежемесячный платеж по ипотеке;

- Идеальная кредитная история без просрочек. Отсутствие кредитной истории будет минусом, так как банк не сможет оценить платежеспособность заемщика;

- Обязательное оформление страховки на жилье, а также страхование своей жизни и здоровья;

- Первоначальный взнос должен быть больше, чем при наличии созаемщика, а срок, на который выдается ипотека, банк может уменьшить;

- Если лица, состоящие в браке, желают оформить ипотеку без созаемщиков, им необходимо составить брачный контракт и прописать в нем это условие.

Если человек не состоит в законном браке, с поиском созаемщика могут возникнуть определенные трудности. Это связано с большой ответственность, которую согласен брать на себя далеко не каждый. Именно поэтому в некоторых ситуациях людям приходится брать ипотеку без созаемщиков, соглашаясь на более жесткие условия банка.

В каких случаях нужен созаемщик для ипотеки

В некоторых случаях без дополнительных участников сделки выдача ипотечного кредита невозможна. Созаемщик для ипотеки обязательно нужен, если:

- Человек имеет недостаточно хорошую кредитную историю. Попадание в черный список банков из-за просрочек по кредитам в прошлом приводит к тому, что кредитное учреждение отказывается выдавать ипотеку без созаемщика;

- Доход клиента недостаточно высок. После внесения ежемесячного платежа по ипотеке сумма, остающаяся в распоряжении заемщика, меньше минимально допустимого уровня;

- Заемщик имеет “черный” доход. Банку необходимо официальное подтверждение заработка клиента. Если он не может предоставить таких сведений, в ипотеке без созаемщика ему будет отказано;

- Сумма ипотечного кредита слишком большая. Даже при наличии высокого официального дохода в сравнении с суммой ежемесячных платежей банк опасается выдавать слишком большие ипотечные кредиты без созаемщиков. Существует риск того, что через какое-то время финансовое положение заемщика ухудшится, и ипотека станет для него непосильной ношей.

Наличие созаемщика для человека, желающего взять ипотеку, выгодно. Во-первых отношение банка будет более лояльным, а шанс одобрения заявки выше. Во-вторых, клиент получает “страховку” на случай непредвиденных финансовых трудностей.

Кто может быть созаемщиком

Созаемщиком по ипотеке в Сбербанке может быть абсолютно любой человек, имеющий гражданство нашей страны. Если супруги становятся созаемщиками друг у друга автоматически при отсутствии брачного контракта, то все остальные лица соглашаются на сделку добровольно.

Это могут быть родственники или друзья, готовые взять на себя ответственность по выплате ипотеки вместе с заемщиком. Обычно это близкие люди, между которыми есть доверие. Максимальное количество созаемщиков по одной ипотечной сделке — 3 человека, включая самого заемщика.

По каким ипотечным программам Сбербанка можно добавить созаемщика

В 2019 году Сбербанк предлагает 11 ипотечных программ. Добавить созаемщика можно по следующим из них:

Невозможно добавить созаемщика по программам Военной ипотеки и Ипотеки с гос. поддержкой. Привлечь дополнительного участника сделки по программе “Молодая семья” можно лишь в том случае, когда титульный заемщик состоит с созаемщиком в официальном браке.

Как стать созаемщиком по ипотеке в Сбербанке

Чтобы стать созаемщиком по ипотеке в Сбербанке необходимо быть в законном браке с титульным заемщиком или прийти в отделение банка вместе с основным участником сделки для заключения договора. Созаемщик должен соответствовать требованиям банка и иметь при себе необходимый пакет документов.

Порядок составления анкеты для банка

Анкета созаемщика заполняется при подаче заявки через официальный сайт ДомКлик. Заявка формируется в личном кабинете титульного заемщика самостоятельно, либо совместно с созаемщиком. Анкета заполняется на 6 листах и выглядит следующим образом:

Заполнить анкету можно также лично в отделение Сбербанка.

Можно ли поменять созаемщика

Поменять созаемщика по ипотеке возможно лишь с согласия банка. Кредитное учреждение допускает замену одного созаемщика на другого, вывод созаемщика из сделки и смену ролей титульного заемщика и созаемщика.

Чтобы банк разрешил поменять созаемщика, должны выполняться следующие требования:

- Новый созаемщик или титульный заемщик в единственном лице должен иметь достаточный доход и уровень платежеспособности;

- Новый созаемщик должен являться одним из собственников жилья, на которое выдана ипотека;

- Вывести из сделки созаемщика, являющегося супругом титульного заемщика можно лишь в случае расторжения брака либо заключения брачного контракта;

- По текущему ипотечному договору отсутствует просроченная задолженность;

- Недвижимость застрахована.

Банк может предъявлять и другие требования и оставляет окончательное право принятия решения по смене созаемщика за собой.

Опасно ли становиться созаемщиком по ипотеке

Человек, которого близкий друг или родственник попросил выступить в роли созаемщика, задает себе резонный вопрос, опасно ли становиться созаемщиком по ипотеке. Ответ однозначно положительный. Стать созаемщиком по ипотеке — это очень ответственный шаг, который может повлечь за собой как финансовые трудности, так и межличностные конфликты.

Как правило, ипотека берется на очень длительный срок, а потому никто не может со стопроцентной гарантией заявить, что сможет исправно выплачивать кредит в течение всего периода.

Финансовые трудности могут возникнуть у каждого, поэтому, решаясь стать созаемщиком по ипотеке, нужно быть готовым расплачиваться за нее.

Если вы не собираетесь платить чужую ипотеку и надеетесь лишь на обещания заемщика исправно вносить платежи самостоятельно, стоит еще раз подумать о целесообразности своих действий.

Созаемщик по ипотеке несет перед банком полную ответственность, как и титульный заемщик.

Дополнительный участник сделки в виде созаемщика позволяет клиенту взять ипотечный кредит на большую сумму, а также смягчить требования банка по всем остальным критериям.

Права и обязанности созаемщика фиксируются в кредитном договоре и известны на момент его заключения. Вывести созаемщика из сделки или сменить его можно только с согласия банка.