Созаемщик по ипотеке права и обязанности — Все о финансах

(10 5,00 из 5)

Загрузка…

Весьма полезным в отношениях целевого жилищного кредитования может оказаться созаемщик по ипотеке. Права и обязанности дополнительного заемщика четко определены российским законодательством.

Дело в том, что к ипотечным заявителям всегда предъявляются более жесткие требования, чем к получателям иных продуктов банковского кредитования.

Чтобы оформить ипотеку в российском банке, гражданину необходимо иметь определенный стаж трудовой деятельности, подходящий размер ежемесячного заработка и собственные средства в сумме, достаточной для единовременной уплаты кредитору установленного первоначального взноса (минимум 10% от фактической стоимости приобретаемого жилья).

Если учесть, что обязательства по ипотечной ссуде, включая основной долг и начисленные проценты, погашаются в течение длительного промежутка времени (от 5 до 30 лет), то нельзя не отметить те риски, которые осознанно принимает на себя должник, обязующийся ежемесячно вносить кредитные платежи на протяжении столь значительного срока.

Роль созаемщика

Залоговый статус приобретенного в ипотеку жилья – еще один фактор риска для заемщика, которому не хватает уверенности в своей способности своевременно и полностью выплатить имеющийся долг.

Продолжительные просрочки платежа, неуплата кредита могут побудить залогодержателя (кредитора) реализовать недвижимость должника в счет оплаты сформировавшейся задолженности, заручившись соответствующим решением суда.

Заемщик, не сумевший выплатить ипотеку в полном размере, может просто потерять купленное жилье и все те деньги, которые уже были им ранее уплачены на погашение этой ссуды.Таким образом, если получатель ипотечного займа обоснованно сомневается в своих долгосрочных финансовых возможностях, он имеет право привлечь дополнительного заемщика (созаемщика), который будет принимать непосредственное участие в погашении ипотеки, оформленной основным заемщиком, и нести предусмотренную кредитным договором ответственность. Следует разобраться более детально в следующих вопросах:

- кто такой дополнительный заемщик (созаемщик) по ипотеке;

- какова его роль в погашении обязательств по ссуде;

- какие обязанности и права он имеет по договору ипотечного кредитования.

Созаемщик по ипотеке: зачем он нужен

Для погашения обязательств по ипотеке в качестве дополнительных заемщиков может быть привлечено сразу несколько человек – не более 4 (четырех) созаемщиков на одно кредитное соглашение.

Ответственность созаемщика по ипотечной ссуде равнозначна ответственности основного заемщика – владельца недвижимости, приобретенной на условиях ипотеки.

Если основной должник вдруг прекращает вносить ежемесячные платежи по займу, кредитор обратится с требованием о возобновлении выплат, прежде всего, к дополнительному заемщику.

Основанием для привлечения созаемщика является недостаточный доход покупателя квартиры, намеревающегося оформить ипотеку для финансирования соответствующей сделки.

Если банк, оценив платежеспособность заявителя, придет к выводу о том, что ежемесячного заработка клиента не хватает для погашения ипотеки в необходимой сумме, в распоряжении потенциального покупателя недвижимости останется лишь три способа, чтобы изменить эту ситуацию:

- изыскать жилой объект с более низкой стоимостью (например, с меньшей площадью), чтобы получить в банке кредит на меньшую сумму;

- оформить дополнительную ссуду в этом же или каком-либо ином финансовом учреждении (этот вариант в ряде случаев может оказаться невыгодным);

- заручиться содействием дополнительного заемщика (банк будет принимать во внимание доходы основного должника и созаемщика в совокупности, что позволит заявителю получить одобрение ипотеки на более значительную сумму, соответствующую стоимости приобретаемого жилья).

Если покупатель жилья для получения банковской ипотеки решил задействовать дополнительного заемщика, он должен проследить за тем, чтобы соблюдались следующие условия:

- Подтвержденный факт недостаточности собственных доходов покупателя квартиры для оформления ипотечного кредита на нужную сумму (только в этом случае банк будет готов учитывать доход стороннего субъекта).

- Одинаковая ответственность всех заемщиков перед банком-кредитором в соответствии с конкретным соглашением об ипотечном кредитовании. Речь идет и об основном должнике (владельце приобретаемого жилья), и о дополнительных заемщиках.

- Созаемщик является одним из подписантов ипотечного соглашения (он может владеть определенной долей в приобретаемом за счет ипотеки жилье).

Погашение задолженности автоматически становится обязанностью созаемщика, если основной должник перестает уплачивать ежемесячные взносы по любым возможным причинам.

Какие требования предъявляют кредиторы к созаемщикам по ипотеке

Найти дополнительного заемщика для погашения обязательств по ипотечному договору – не так просто, как кажется. Немногие люди согласятся участвовать в этом процессе в течение столь продолжительного времени.

Многолетнее бремя ипотечного кредитования готов взять на себя далеко не каждый человек, пусть даже и находящийся с основным заемщиком в родственных связях.

По сути, созаемщик приобретает статус официального должника, имеющего обязательства перед кредитным учреждением, – такого же, как и владелец купленного в ипотеку жилья, являющийся основным заемщиком.

Если дополнительный заемщик изначально готов взять на себя полную ответственность за погашение долга, основной заемщик имеет возможность получить ипотеку без подтверждения личного заработка.

Для многих банков наиболее предпочтительным считается вариант, когда созаемщиками становятся лица, пребывающие в родственных связях с основным должником (супруги, родители, другие родственники).

Однако большинство кредиторов будут согласны и на то, чтобы дополнительными заемщиками по ипотеке стали посторонние люди, не связанные родством с владельцем жилья.

Главное, чтобы созаемщики изначально осознавали степень своей ответственности перед финансовым учреждением, предоставляющим обладателю квартиры ипотечную ссуду.Обычно банки выдвигают следующие требования к субъектам, готовым взять на себя обязательства созаемщиков по ипотечному кредиту:

- Наличие официально удостоверенного гражданства РФ (если недвижимость приобретается на российской территории).

- Минимальный стаж трудовой деятельности на действующем месте работы должен составлять 6-12 месяцев (зависит от требований конкретного банка).

- Официально подтвержденная платежеспособность созаемщика (совокупный размер ежемесячного платежа по ипотеке не должен превышать 40% ежемесячного дохода субъекта).

- Отсутствие отрицательных эпизодов (просрочек, неплатежей, невозвратов) в кредитном досье созаемщика.

- Возраст – от 21 года до 55 лет.

- Ипотечный созаемщик не должен являться неработающим пенсионером по возрасту.

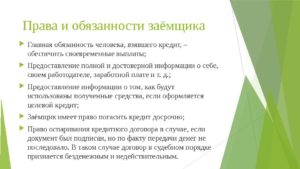

Обязанности и права созаемщика по ипотечному кредиту

Юридический статус дополнительного заемщика по целевому жилищному кредиту в РФ четко регламентирован нормами действующего законодательства. Как полноценные участники отношений ипотечного кредитования, созаемщики имеют установленные обязанности и пользуются определенными правами:

- И основной должник (владелец квартиры, получатель средств ипотечного займа), и каждый дополнительный заемщик несут одинаковую ответственность перед банком.

- Если созаемщиком является официальный супруг (супруга) основного должника, то такой созаемщик вправе иметь собственность на определенную долю в приобретенной недвижимости.

- Если получатель средств ипотечной ссуды перестал вносить ежемесячные платежи, кредитор вправе потребовать от созаемщика своевременного внесения таких платежей.

- Созаемщик вправе вносить в пользу кредитора фиксированную сумму ипотечного платежа, размер которого был четко установлен соответствующим соглашением на момент его заключения (непосредственного подписания).

- Созаемщик вправе претендовать на оформление долевой собственности в жилом объекте, приобретенном на условиях ипотеки, даже если он не является официальным супругом (супругой) основного должника.

- Если основной должник и дополнительный заемщик участвуют в погашении ипотеки равными частями, созаемщик вправе получить предусмотренный государством налоговый вычет.

- Ответственность перед кредитором за выплату ипотеки не снимается с дополнительного заемщика, даже если он заявляет о своем отказе от доли в приобретенном жилье.

- Субъект может отказаться от ранее приобретенного статуса созаемщика по ипотеке только в том случае, если основной должник заменит его другим созаемщиком, получившим одобрение кредитора.

© 2017, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Заемщик и созаемщик по ипотеке это кто

Сегодня большой процент жилья приобретается в ипотеку. Для многих граждан РФ это единственный способ обзавестись помещением. Однако для того, чтобы банк согласился одобрить заявку, нужно соблюдать ряд условий. Так, финансовая организация имеет право потребовать предоставление обеспечения.

Созаемщик по ипотеке – это один из возможных вариантов защиты для банка. Однако далеко не все граждане знают, что значит это определение, и какую роль оно играет в процессе получения денежных средств. О том, кто такие созаемщики, какие права и обязанности они имеют, а также о возможных требованиях к кандидату поговорим далее.

Определение понятия

Созаемщиком по ипотеке называют лицо, которое несет ответственность за кредит наряду с его основным держателем. Созаемщиков нередко привлекают граждане, желающие взять ипотеку, но не имеющие достаточного размера дохода для получения желаемой суммы.

Чаще всего в роли созаемщика выступает муж или жена держателя кредита, если он находится в официальном браке, а также его ближайшие родственники. Банк всегда обращает внимание на возраст лиц, фигурирующих в договоре. Пенсионеры в качестве созаемщиков по ипотеке выступают крайне редко.

Если компания согласится рассмотреть их в этой роли, то только до 70 лет. В обязательном порядке они должны продолжать трудовую деятельность.

В соответствии со статьей 45 СК РФ, если супруги приобретают недвижимость в ипотеку, второй из них по умолчанию считается созаемщиком.

Закон позволяет привлекать 2 и более заемщиков. Банки иногда устанавливают собственные ограничения. Они разрешают привлекать не более трёх созаемщиков в рамках одной ипотечной программы.

Отличия от поручителя

И созаемщик, и поручитель по ипотеке на квартиру выступают гарантами благонадежности основного получателя кредита.

Они берут на себя обязанность по погашению задолженности в случае, если получатель денежных средств не сможет произвести своевременный расчет. Однако отличие всё же существует.

Так, потребовать возврата средств у поручителя банк может только на основании судебного решения. Выполнить действие по собственной инициативе организация не имеет права.

Если человек выступает поручителем по ипотечному кредиту, он не имеет никаких прав на заложенное имущество. В процессе предоставления кредита доходы поручителя во внимание не принимаются. Максимальный размер предоставляемые суммы от них не зависит.

Кто может выступать в роли созаемщика по ипотечному кредиту?

Заемщик и созаемщик при ипотеке должны соответствовать ряду требований. Так, обычно банк соглашается предоставить деньги на квартиру лицам, которые старше 21 года. Ограничение по верхнему возрастному пределу также существует. Обычно денежные средства не выдаются лицам в возрасте свыше 65 лет.

Сотрудничество ведется только с официально трудоустроенными гражданами. У заемщика должен иметься доход, который позволял бы ему производить платежи по ипотечному кредиту. Если основной получатель денежных средств по каким-либо причинам не сможет продолжать погашения задолженности, обязанность по закрытию обязательства перед банком ляжет на созаемщика.

Если у основного заемщика вполне хватает денежных средств для закрытия обязательств перед банком, тщательная проверка созаемщика на соответствие требованиям не выполняется.Однако в иной ситуации, помимо паспорта, человек, выступающий в этой роли, должен будет предоставить следующий пакет документов:

- заполненная анкета для получения денег на квартиру;

- СНИЛС;

- справка о доходах;

- копия трудовой книжки;

- документ об образовании.

Реже финансовая организация может потребовать характеристику с места работы. Точный перечень документации напрямую зависит от внутренней политики финансовой организации.

Скачать образец анкеты на получение ипотечного кредита:

Права и обязанности

Если человека попросили помочь в получении ипотеки на квартиру, необходимо заранее изучить права и обязанности созаемщика по ипотечному кредиту. Лицо, выступающее в этой роли, отвечает перед банком наравне с основным заемщиком. Если он не сможет погасить задолженность в силу объективных причин, созаемщик по ипотечному кредиту должен будет взять на себя обязательства по погашению долга.

На практике потенциальные собственники далеко не всегда распределяют доли поровну. Чтобы заранее разделить их, супруги заключают брачный договор или дополнительное соглашение к кредитному договору.

Договор заемщика и созаемщика может быть заключён, если участники сделки не являются супругами. В иной ситуации банк может настоять на заключении брачного договора с самого начала или в случае возникновения ряда сложностей. Так, потребность в нём нередко возникает при появлении просрочек.

Право на квартиру

Разобравшись, что значит созаемщик по ипотеке, стоит ознакомиться с правами и обязанностями лица. У заемщика и созаемщика они практически идентичны. Принцип равенства действует и в отношении прав на залоговое имущество.

Однако тот факт, что один из граждан автоматически становится владельцем жилья, применим лишь к супругам, официально зарегистрировавшим брак.

Причём подобное правило действует не потому, что оформляется ипотека, а из-за причисления имущества к совместно нажитому.

У кого какие права на недвижимость, и кому какая часть полагается, определяется соглашением заемщика и созаемщика. Обычно оно составляется на стадии получения кредита.

Если документ не был оформлен, лицу, помогающему выплатить кредит, придется доказывать права на недвижимость. Действия будут осуществляться через суд.

Нужно учитывать, что сам статус созаемщика не позволяет претендовать на недвижимость. Однако этот человек может заявить права на жилье или потребовать компенсацию, если ему откажут в предоставлении доли.

Составив дополнительное соглашение к кредитному договору, участники сделки смогут изменить ответственность созаемщика:

- определить имеющиеся права на залоговую недвижимость;

- утвердить нюансы закрытия обязательства перед банком;

- изменить ответственность с солидарной на субсидиарную.

Как перестать быть созаемщиком?

Разобравшись, чем отличается созаемщик от поручителя, стоит разобраться, как перестать выполнять эту роль. Статус созаемщика имеет временный характер. Человек может попытаться выйти из кредитного договора. Однако необходимо понимать, что это будет достаточно проблематично. Этот вопрос предстоит обсудить с банком.

Чтобы воспользоваться правом, предстоит подписать отказ от своей долей жилища. У человека остаётся возможность требовать компенсацию.

Нужно быть готовым к тому, что банк даст отрицательный ответ. Это стандартная практика. Выдавая кредит, банк принимал во внимание совокупный доход. Однако в последующем планы на совместную жизнь супругов изменились.

Скачать образец заявления об исключении созаемщика из кредитного договора:

В случае отрицательного ответа, эксперты советуют подавать документы в районный суд. Необходимо обращаться в учреждение, которое находится по месту расположения недвижимости. В обязательном порядке нужно указать причину, которая привела к необходимости выдвижения требований об изменении условий сделки.В их качестве могут быть рассмотрены:

- развод;

- тяжелое заболевание;

- планируемый переезд;

- потеря работы.

Практика показывает, что, если заявитель должным образом подготовиться, суд удовлетворит требования.

Существующие риски

Созаемщик по кредиту рискует точно так же, как и основной получатель денежных средств. Если речь идет о супругах, присутствует риск потери недвижимости, если пара не сможет продолжать расчёт по кредиту.

Дополнительно присутствует вероятность испортить кредитную историю. Финансовая нагрузка на бюджет может существенно повысится. На практике сам созаемщик может испытать потребность в получении кредита.

Однако большинство банков откажут в его предоставлении.

Некоторые финансовые организации заставляют лиц, выступающих в этой роли, страховать свою жизнь и здоровье, что требует дополнительных финансовых затрат.

Исходя из вышесказанного, выходит, что созаемщик рискует точно так же, как и основной получатель ипотеки. В разделе кредитных обязательств с кем бы то ни было нет ничего плохого. Однако стоит понимать все существующие риски перед тем, как соглашаться на участие в сделке. В иной ситуации человек может столкнуться с необходимостью в погашении чужого кредита.

Ипотека с созаемщиком: права и обязанности, требования и документы

В статье рассмотрим, как взять ипотеку с созаемщиком. Узнаем, имеет ли он права на покупаемую квартиру и может ли получить налоговый вычет. Мы расскажем, как созаемщику погасить ипотеку материнским капиталом и оформить новый кредит на себя.

В каких банках выгоднее взять ипотеку?

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Райффайзенбанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Промсвязьбанк

от 8,8% ставка в год

УБРиР

от 7,9% ставка в год

Россельхозбанк

от 9,12% ставка в год

Газпромбанк

от 5,4% ставка в год

Уралсиб

от 8,9% ставка в год

Открытие

от 8,7% ставка в год

Совкомбанк

от 6% ставка в год

Бинбанк

от 6% ставка в год

Юникредит

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Кто такой созаемщик по ипотеке?

Созаемщик — это сторона кредитного договора. Он является солидарным заемщиком, то есть равноценно участвует в сделке. Если заемщик состоит в браке, то второй супруг автоматически становится созаемщиком и несет ответственность как полноправный участник кредитного соглашения.

Если вы являетесь созаемщиком по ипотечному договору и имеете некоторые обязательства перед банком, то у вас должны быть и права, например, на часть кредитуемого имущества.

Примечание! Второй супруг заемщика может избежать кредитного бремени. Для этого потребуется брачный контракт. По его условиям один из супругов не несет ответственности перед банком и не имеет права претендовать на долю жилого имущества.

Банк заинтересован в привлечении созаемщиков. Для него это дополнительная гарантия возврата заемных средств. Ипотечный кредит — это долгосрочное сотрудничество между банком и клиентом, за этот срок финансовое состояние заемщика может ухудшиться, и выплатить долг будет затруднительно. Солидарный заемщик возьмет на себя обязанности перед банком и будет выплачивать ипотеку.

Созаемщики нужны в том случае, если дохода заемщика недостаточно для выплаты кредита. Для каждого клиента банк индивидуально рассчитывает сумму займа в зависимости от ежемесячного дохода.Расчет осуществляется таким образом, чтобы не более 50-60% от дохода было направлено на погашение долга. Доход созаемщика учитывается банком и принимает участие в формировании суммы кредита.

По одной ипотеке может быть несколько созаемщиков, например, в Сбербанке можно привлечь до 5 лиц, а в Россельхозбанке — всего 3.

Чем отличается от поручителя?

Созаемщик и поручитель — это не одно и то же, разница между ними существенная. Поручительство — это обеспечение по кредиту, так же как и кредитуемое жилье.

Если вы являетесь поручителем по ипотеке, то банк имеет право обратиться к вам с просьбой оплатить задолженность, но только когда сам заемщик перестает исполнять свои обязательства. То же самое касается залога.

Получить право на его реализацию банк может только в случае злостного уклонения от уплаты долга.

Также прочитайте: Ипотека с поручителем: нужен ли + отличия от созаемщика и требования банка

Созаемщик в отличие от поручителя должен следить за выплатой кредита и принимать непосредственное участие. Поручитель не имеет прав на приобретаемое жилье, а созаемщик может потребовать выделение ему доли. Кстати, поручитель также может требовать часть имущества, если он выплатит кредит банку. Но ему для этого придется обратиться в суд и доказывать свое участие в выплате кредита.

Важно! Созаемщиков можно не привлекать к кредитному договору, если общего дохода семьи достаточно для выплаты ежемесячного платежа. А вот решение о дополнительном обеспечении в виде поручительства принимает банк.

Кто может стать созаемщиком: требования банка

У каждого банка есть ряд требований к созаемщику. В качестве солидарного заемщика могут выступать как близкие родственники клиента, так и совершенно посторонние лица. Банку не столько важны родственные связи между участниками договора, сколько их платежеспособность и положительная кредитная история.

Но обычно на роль созаемщика соглашаются только ближайшие родственники — муж или жена, родители, а также дети. Банк может обязать любого участника кредитного договора погасить задолженность.

Найти созаемщика не так просто, ведь не каждый готов взять на себя такие серьезные обязательства. К тому же банки рассчитывают не только доход заемщика, но и совокупный доход семьи. К нему относятся заработная плата супругов, пособия, пенсии и другие доходы.

Общие требования банка к заёмщику:

- трудоспособный возраст и гражданство РФ;

- постоянная регистрация на территории страны;

- трудовая занятость и стабильный доход;

- отсутствие долгов перед другими банками.

Требования ко всем участникам кредитного договора одинаковые. При выборе созаемщика вы должны внимательно относиться к потенциальному кандидату, у него должна быть стабильная заработная плата и положительная кредитная история.

С плохой кредитной историей созаемщиком быть невозможно. Кроме того, банк проверяет досье и может легко выяснить, есть у солидарного заемщика другие кредитные обязательства или нет.

Важно! У мужа и жены перед оформлением ипотеки не должно быть крупных кредитов и долгов перед банками. В противном случае даже привлечение третьих лиц не поспособствует положительному решению банка.

Список необходимых документов

Собирать документы для банка созаемщики должны только после того, как заемщик получит предварительный положительный ответ. На то, чтобы подготовиться к сделке и представить вниманию банка всех участников кредитного договора, дается 3 месяца.

Из документов потребуются:

- паспорт;

- справка 2-НДФЛ или по форме банка;

- документ, подтверждающий трудовую занятость, например, трудовая книжка.

Если у банка не возникнут к вам дополнительные вопросы, то этого пакета будет достаточно. Иногда требования могут ужесточиться.

При оформлении ипотеки семьёй, лучше собрать полный пакет документов сразу. Это может положительно повлиять на предварительное решение по заявке, на сумму кредита и даже годовой процент.

Права созаемщиков на покупаемую недвижимость

Отношения между всеми участниками ипотечной сделки регулируются на законодательном уровне. Круг полномочий созаемщиков строго ограничен.

Права и обязанности созаемщика:

- Созаемщик несет непосредственное обязательство перед банком за выплату кредита и не может уклоняться от оплаты по требованию банка.

- Если в качестве заемщика и созаемщика выступают лица, состоящие в браке, то они оба имеют равные права на квартиру.

- Когда созаемщик не является супругом заемщика, он все равно может претендовать на долю в приобретаемой недвижимости, но только в том случае, если в его договоре четко прописана сумма, которую он обязуется ежемесячно оплачивать.

- Права созаемщика, не состоящего в браке с основным заемщиком, на долю в приобретаемой квартире возникают в том случае, если он за счет собственных средств выплатил кредит банку и оспорил право собственности в суде.

- Созаемщик имеет право получить налоговый вычет, если он является непосредственным участником кредитного договора и имеет долю в приобретаемом жилье.

Обратите внимание: если созаемщик отказывается от своих прав на владение доли в недвижимости, это не снимает с него обязательства по выплате ипотечного кредита.

Как видно, для банка не столь важно, на кого оформлена ипотека, главное, чтобы участники договора выплатили долг. Но каждый случай индивидуален, поэтому прежде чем стать созаемщиком, вы должны учитывать разные нюансы.

Например, у вас в ближайшем будущем может возникнуть необходимость в оформлении кредита на жилье. Взять ипотеку будет проблематично, так как в кредитной истории отображен факт участия в стороннем кредитном договоре.

Дополнительные возможности созаемщика

Если вы стали созаемщиком по ипотеке, то должны понимать, что в случае неплатежеспособности основного заемщика вам придется уплатить задолженность перед банком в полном объеме. Вместе с тем свои права на квадратные метры придется отстаивать в суде, если изначально доля в приобретаемой недвижимости не была определена.

Можно ли оплатить задолженность перед банком мат. капиталом, ведь по условиям программы выделенными средствами допустимо погасить жилищный кредит? На практике такая возможность существует. Но для этого созаемщик в приобретаемом жилье должен иметь не просто долю, а выделенную отдельную комнату, так как основная цель программы — обеспечить жильем детей.

Если при подписании кредитного договора созаемщик не получил долю, и она в будущем была определена судом, то этого недостаточно для того, чтобы погасить задолженность за счет федеральной программы.

Для этого придется снова обращаться в судебный орган с документом, подтверждающим право на собственность доли, и ходатайствовать об определении права на одну из комнат. Затем нужно обратиться в нотариальную контору и подписать обязательство о выделении долей в помещении детям.После этого Пенсионный фонд переводит средства материнского капитала в счет погашения ипотеки.

Важно! Выделить доли детям можно после того, как ипотека на всю квартиру полностью погашена, даже если в процессе кредитования она была разделена на несколько долей. По закону квартира является неделимым имуществом, а доля — это лишь право на распоряжение частью в общей собственности.

Риски созаемщиков

Соглашаясь стать солидарным заемщиком, вы должны понимать, что в любом случае берете на себя обязательство перед банком. А ему все равно, кто платит ипотеку, и как после полного погашения задолженности будет делиться недвижимое имущество. Главное, чтобы сумма ежемесячного платежа своевременно поступала на кредитный счет.

Все стороны договора должны отслеживать своевременность выплаты по кредиту. Если основной заемщик не платит кредит, значит, вам нужно делать этого самостоятельно. В случае невыплаты банк требует возврата долга со всех участников соглашения.

Важно! Просроченный платеж по ипотеке отражается в кредитной истории как заемщика, так и его созаемщиков.

Стоит немного поговорить о банкротстве. По ФЗ №127 физические лица, чья задолженность в совокупности превышает 500 тысяч рублей, могут инициировать процедуру банкротства.

Суть её заключается в том, что все имущество реализуется в пользу третьих лиц, перед которыми у банкрота были долговые обязательства.

Соответственно, приобретенное за счет ипотеки имущество отойдет банку для реализации на основании закона «Об ипотеке».

Каково положение созаемщика в этом случае? Все будет зависеть от конкретного случая. Если формально вы не принимали участие в выплате кредита, то банкротство вас не коснется.

В случае если вы выплачивали кредит, у вас есть права собственности. Наиболее разумным вариантом будет переоформление ипотеки на платежеспособного участника кредитного договора и раздел имущества пропорционально вкладу каждого из участников. Иногда банки соглашаются заменить основного заемщика, чтобы избежать собственных убытков.

Наконец, если вы как созаемщик имели непосредственное отношение к выплате кредита и можете подтвердить это документально или с помощью свидетельских показаний, но при этом не успели через суд определить свою долю, вам все равно придется решать вопрос с банком. Дело в том, что квартира после выдачи ипотеки хоть и является собственностью заемщика, но выступает залогом для банка. В связи с этим он получает право на её реализацию после процедуры банкротства.

Как видно, риски созаемщика довольно высокие, поэтому если вы планируете им стать, то должны убедиться в состоятельности основного заемщика. А лучше юридически правильно закрепить ваши отношения.Например, вы берете на себя часть обязательств перед банком и требуете свою долю. Кстати, если заемщик и созаемщик супруги, то все имущество считается для них совместно нажитым в браке.

Это касается и жилья, и долга перед банком.

Можно ли заменить созаемщика по ипотеке?

На практике такая возможность существует. Если вы являетесь созаемщиком и хотите по разным причинам выйти из ипотеки, то можете это сделать. Для этого нужно представить банку альтернативный вариант, то есть другого солидарного заемщика, который полностью удовлетворит требованиям банка.

Для того чтобы инициировать процесс, заёмщик должен обратиться в банк и сообщить кредитному специалисту о том, что одна сторона договора хочет из него выйти. После того как заемщик найдет нового созаемщика, а тот, в свою очередь, подаст заявку и предоставит все документы, вы можете расторгнуть договор с банком.

О чем нужно знать перед обращением в банк?

Если вы планируете стать созаемщиком по ипотечному кредиту, то должны четко осознавать свою ответственность и понимать, что вы берете на себя долговые обязательства.

Если заемщик не будет платить кредит, это придется делать вам, а вот отстоять свои права собственности придется через суд.

Вы потратите много времени и понесете дополнительные финансовые расходы, поэтому выступать одной из сторон кредитного договора стоит только у близкого родственника, с которым вы проживаете совместно.

Кстати, созаемщик должен оформить страхование личных рисков, здоровья и жизни. Вы можете отказаться от страховых услуг, тогда банк увеличит ставку по кредиту. Оформлять страховку придется за счет собственных средств. А вот если наступит страховой случай, то компания выплатит долг банку.

Отзывы о получении ипотеки

Ирина Геннадьевна, Москва:

«Недавно оформляла ипотеку в банке Уралсиб. Понравилось обслуживание. После принятия решения банком к нам был прикреплен менеджер, который в любое время был на связи и решал все текущие вопросы. Спасибо!».

Денис Львович, г. Ростов-на-Дону:

«Ипотеку решили оформить в банке «Открытие». Выбор был связан с тем, что его сотрудники подробно рассказали все условия: что нужно принести, сколько нужно заплатить за страховку и описали прочие нюансы. Благодарю коллектив за поддержку!».

Права и обязанности созаемщика по ипотеке

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

- Наличие гражданства РФ, постоянной или временной регистрации;

- Возраст от 20–21 года до 55–60 лет;

- Хороший уровень платежеспособности, требование предоставления справок может отсутствовать, но если есть возможность, то лучше всегда их предоставлять;

- Наличие минимального стажа от 3–6 месяцев;

- Наличие положительной КИ.

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

Например, в ипотечной программе Сбербанка заявляются следующие условия:

В чем отличия созаемщика по ипотеке от поручителя?

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

| Параметры | Созаемщик | Поручитель |

| Право на приобретаемую недвижимость | Есть | Нет |

| Роль дохода для получения более крупной суммы кредита | Да | Нет |

| Ответственность | На все время действия договора | Только при непогашении ипотеки в срок заемщиком |

Созаемщик может не выплачивать задолженность, но быть собственником недвижимости, с поручителем наоборот, он не будет являться собственником, но возможно ему придется оплачивать долг. Доходы созаемщика учитываются при расчете максимальной суммы кредита, доходы поручителя в расчет не принимаются.

Созаемщик по кредиту обязан вносить ежемесячные платежи по кредиту наряду с заемщиком, ответственность поручителя наступает в случае непогашения долга заемщиками.

Права созаемщика по ипотечному кредиту

Права созаемщика по ипотечному договору должны быть четко определены в кредитном договоре, в т. ч. права на приобретаемую недвижимость. Они зависят от статуса приобретаемой недвижимости, наличием брачного договора или другого документа, который определяет границы прав и ответственности созаемщика.

Обязанности созаемщика

Обязанности созаемщика и заемщика определяются кредитным договором и заключаются в своевременном обслуживании долга. Созаемщик обязан погасить задолженность, если основной заемщик не может этого сделать.

Кредитный договор может определять порядок погашения долга. Например, кредит погашает заемщик, в случае невозможности погашения, обязанность переходит на созаемщика или кредит погашается заемщиком и созаемщиком в равных долях ежемесячно и т. д.

Что стоит учесть, прежде чем стать созаемщиком?

Прежде чем принять решение о выступлении созаемщиком по ипотечному договору, следует учитывать следующее:

- Договор заключается на срок 25–30 лет, за это время многое может измениться, в т. ч. уровень доходов как основного заемщика, так и созаемщиков по договору. Средств для погашения долга может стать недостаточно, но осуществлять платежи потребуется в любом случае.

- Созаемщик может выступать в этом статусе по нескольким договорам (при достаточной платежеспособности), но приобрести недвижимость в ипотеку самому в качестве основного заемщика он не сможет.

- Следует точно определять права созаемщика на недвижимость по ипотеке. Это может быть оформлено отдельным договором, в т. ч. брачным контрактом.

- Созаемщик не может просто так отказаться от обязанностей по договору.

Может ли созаемщик отказаться от своих обязательств?

Решение выйти из созаемщиков может быть реализовано в большинстве случаев только через суд, т. к. банки не охотно идут на изменения условий кредитного договора. Для суда должны быть представлены неоспоримые доказательства невозможности дальнейшего участия в сделке.

В случае достижения согласия между сторонами к кредитному договору может быть подписано соглашение о выводе созаемщика и с привлечением нового, либо договор разделяется на 2 с выделением долей заемщика и созаемщика.

В каких случаях?

Необходимостью вывода созаемщика может стать расторжение брачного союза, при наличии судебного решения о разделе имущества. В этом случае, в решении должно быть оговорено, что одна сторона принимает на себя обязательства по выплате долга с правом оформления недвижимости в собственность, а вторая сторона отказывается от претензий к объекту и выходит из участия в сделке.

Созаемщик ипотеки его права и обязанности и вывод созаемщика

Приветствуем! Тема нашей встречи сегодня — созаемщик ипотеки его права и обязанности. Созаемщик по ипотеке порой бывает просто необходим.

Его права и обязанности обязательно нужно знать и понимать, чтобы не попасть в тяжёлую финансовую ситуацию.

Прочитайте этот пост до конца прежде чем взять кредит и стать созаемщиком и вы узнаете не только все подводные камни этой ситуации, но и получите информацию о том, как происходит вывод созаемщика из ипотеки, если наступает такая необходимость.

Кто такой созаемщик

Созаемщик в ипотеке – это человек, который вместе с основным заемщиком берет на себя ответственность по кредиту. В случае, если основной заемщик не может по каким-то причинам погашать ипотечный долг, за него это делает созаемщик до тех пор, пока ипотека полностью не будет выплачена. В российских банках можно оформить до четырех созаемщиков.

Банк будет рассматривать кандидатуру созаемщика в случае, если уровень дохода заемщика не позволяет выдать ему кредит на сумму, которую он запрашивает. Наличие созаемщика для банка – это гарантия того, что долг будет выплачен. Если же основной заемщик достаточно платежеспособен, он может рассчитывать и на то, что ипотека без созаемщика будет одобрена банком.

Ответственность заемщика и созаемщика по ипотечному кредитованию равна. Созаемщику необходимо подписать кредитный договор вместе с основным заемщиком, зачастую он становится совладельцем приобретаемого жилья.

Следует помнить, что обязанность выплачивать долг по ипотеке вместо заемщика ляжет на созаёмщика в любом случае: даже если заемщик прекратил вносить средства по кредиту по уважительным причинам.

Супруги обязательно должны быть созаемщиками по ипотечному кредиту. Если одна из сторон отказывается от участия, то нужно сделать брачный договор и прописать условия отказа от собственности и от участия в ипотеке.

Чем отличается от поручителя

Поручитель – это то лицо, которое перед банком берет на себя ответственность за заемщика и за погашение последним долга по кредиту. Поручитель отличается от созаемщика по целому ряду критериев.

Доход

Доходы созаемщика – это причина, по которой банк привлекает его к процессу оформления ипотеки. Они могут существенно увеличить максимальный размер кредита, который банк может выдать заемщику. В то же время доходы поручителя никак не могут повлиять на сумму ипотечного кредита, которую банк собирается выдать заемщику.

Юридические права на жилье

Подписывая кредитный договор вместе с заемщиком, созаемщик получает право стать владельцем или совладельцем приобретаемой недвижимости. Все права и обязанности по кредиту между созаемщиком и заемщиком распределяются в равной степени.

Но поручитель такого права не получает, и претендовать на приобретенную недвижимость не может.Однако теоретически он может получить эту собственность в судебном порядке – в качестве возмещения средств, которыми он расплатился по долгу заемщика.

Обязанность по погашению ипотечного кредита

Стандартный порядок погашения ипотеки таков: сначала платит заемщик, потом созаемщик, и только потом и только по решению суда – поручитель.

Требования к созаемщику по ипотеке

Если говорить о требованиях, выдвигаемых банком к созаемщику, необходимо помнить о том, что у каждого финансового учреждения свои критерии требований. Стандартные же требования к созаемщику таковы:

- Если речь идет о недвижимости в ипотеку на территории России, то и созаемщик должен быть гражданином РФ (возможны исключения в ряде банков).

- На последнем рабочем месте созаемщик должен проработать не менее полугода. Некоторые банки устанавливают минимальный срок от 3 мес..

- Созаемщик должен быть платежеспособным. Общая сумма ежемесячных взносов по ипотеке не должна быть более 50% от всего дохода созаемщика за месяц.

- Кредитная история созаемщика не должна внушать банку никаких сомнений.

- Важным критерием является возраст созаемщика – он не должен быть младше 21-года или старше 65-ти лет. на момент окончания ипотеки, но возможны и другие варианты (Россельхозбанк кредитует с 18 лет, а Сбербанк до 75 лет.)

Важно! Ряд банков, например Райффайзенбанк, в качестве созаемщиков могут принять только супругов. Родителей или человека со стороны нельзя включить в сделку. Наоборот, в Сбербанке ими могут быть абсолютно не связанные друг с другом люди.

Пакет документов для созаемщика на ипотеку

Стандартный перечень документов, которые необходимо подать в банк, чтобы взять ипотеку:

- Паспорт РФ;

- СНИЛС;;

- Паспорта и копии паспортов всех членов семьи:

- Трудовая книжка;

- Документы об образовании – дипломы, аттестаты;

- Справка, подтверждающая уровень дохода;

- Свидетельства о браке и рождении детей (опционально).

Может ли созаемщик отказаться от обязательств по ипотеке

Нередко складываются ситуации, когда созаемщик не хочет или не может больше разделять обязанности заемщика по ипотеке. Но одного желания выйти из ипотечного договора с его стороны в таком случае будет недостаточно для прекращения всяческих юридических отношений между ним, заемщиком и банком.

Созаемщик может потребовать прекращения действия кредитного договора, изменения его содержания, оспаривать его, но без согласия остальных участников ипотечного договора, никакие из этих действий невозможны. В случае отказа заемщика и банка пойти ему навстречу, то придется решать этот вопрос через суд.

Согласие суда на вывод из созаемщиков чаще получают, когда имеют разногласия с банком – например, если оба они хотят заменить или вывести созаемщика из кредитного договора, но банк не дает на это разрешения.

Если же все три стороны пришли к единому мнению, существует несколько способов вывода созаемщика по ипотеке:

- Подписать дополнительное соглашение к кредитному договору, в котором будет указано, что с созаемщика снимаются обязанности по ипотеке.

- Заключить новый ипотечный договор с привлечением нового созаемщика. В некоторых случаях банк может согласиться заключить новый договор и без него.

- Обязанности созаемщика и заемщика перед банком можно разделить – в таком случае, будут заключены два новых ипотечных договора, и между созаемщиком и заемщиком больше не будет никаких юридических отношений.

Однако необходимо помнить, что банки крайне не любят такие процедуры. Для финансовых организаций исключение или замена созаемщика всегда сопряжены с денежными рисками – ведь такой конфликт несет за собой опасность того, что долг по ипотеке так и не будет закрыт вовремя и в полном размере.

Очень часто необходимость вывода второго участника сделки возникает во время расторжения брака. В Сбербанке технология вывода происходит по следующей схеме:

- Супруги получают судебное решение о разделе имущества. В рамках данного решения должно быть прописано, что одна из сторон полностью берет на себя обязательства по ипотеке и оставляет за собой право на квартиру. Другая сторона полностью выходит из сделки и теряет право собственности на ипотечное жилье.

- В банк предоставляется полный пакет документов на оставшегося заемщика (паспорт, справка о доходах и копия трудовой). Дохода заёмщика должно быть достаточно для обслуживания ипотеки.

- Банк на основании предоставленных документов выносит решение о выводе.

- Подписывается дополнительное соглашение о выводе.

Риски для созаемщика

Прежде, чем становиться созаемщиком и брать совместно с заемщиком кредит, подумайте о рисках, которые такие обязательства за собой повлекут. В жизни могут возникнуть самые разные ситуации, при которых у вас могут появиться проблемы. Например:

- Самый распространенный случай – созаемщик сам захотел взять на что-нибудь кредит. Но из-за того, что он уже является одной из сторон ипотечного договора, он никак не возьмет еще один кредит. Даже если его платежеспособность, банк вряд ли одобрит такого ненадежного заемщика.

- Брак между заемщиком и созаемщиком был зарегистрирован уже после того, как стороны подписали ипотечный договор. Пока пара не разошлась, никаких опасностей в такой ситуации нет, но если пара подает на развод и собирается перейти к разделу имущества – созаемщик уже не может претендовать на долю в этой квартире. И получается, что созаемщик остается без жилья в собственности, но зато с обязательствами по ипотеке.

- Заемщик попросил своего друга стать созаемщиком, чтобы ему одобрили ипотечный кредит, но по каким-то причинам он больше не платит по долгу. Созаемщик выплачивает долг за него, а его друг отказывается возместить ему расходы по кредиту.

На самом деле от большинства основных рисков созаемщика может оградить простой документ – соглашение или договор между ним и основным заемщиком. Если документально подтверждены основные моменты таких отношений, о чем мы уже писали выше, то в сложных жизненных ситуациях он может за счет такого документа защититься от многих рисков.

Ждем ваших комментариев ниже. Если вам требуется срочная юридическая поддержка по разделу имущества или ипотеке, то просьба оставить заявку на бесплатную консультацию в специальной форме.

Подписываемся на обновления проекта и жмем кнопки социальных сетей!