Сколько лет хранится кредитная история в БКИ?

Сколько хранится кредитная история в БКИ, а главное — данные из нее, важны не только вам, но и кредиторам. Ведь хороший рейтинг даёт:

- возможность просить уменьшения процента займа,

- ограничиться меньшим числом документов,

- просить понижения требований к выплате кредитных средств и другое.

А если кредитная история у вас нехорошая? В любом случае, кредитная история в БКИ (Бюро Кредитных Историй) хранится не менее 15 лет со дня последнего обновления финансовых данных в истории кредита, а затем её уничтожают.

То есть кредитная история обновляется через столько лет, сколько вам понадобится на принятие решения повторно взять денег взаймы у банка, поэтому каждый раз указанные 15 лет начинаются заново. Это и будет срок давности кредитной истории.

Доступ к информации кредитной истории заблокирован, и разрешается только вам, кредитору или правоохранительным органам, занимающимся финансовыми махинациями. На все имеются свои процедуры и разрешения.

кредитной истории

Когда вы берёте первый кредит и становитесь заёмщиком, у вас появляется кредитная история:

- В титульной части хранятся ваши личные данные – фамилия с именем и отчеством, дата с местом рождения, паспортные данные. Сюда могут занести номер свидетельства обязательного пенсионного страхования и ИНН.

- Основная часть наиболее объёмная, ведь здесь лежит архив кредитных данных с итогами судебных решений и споров по кредитным договорам. От основной части зависит ваш рейтинг заёмщика.

- Дополнительная часть заблокирована, поскольку хранит секретные данные о том, кому нужна была и кто дополнял вашу историю.

Хранение и востребование

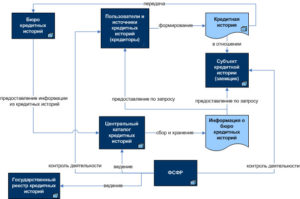

Что такое бюро кредитных историй? Это коммерческая организация, которой дали возможность законно работать с кредитными историями населения. В государственном реестре есть несколько бюро.

Чтобы любые данные из вашей кредитной истории были доступны бюро кредитной истории или кредитору, БКИ должно заручиться вашим согласием в срок не более 10 дней с момента взятия кредита. А также в Центральном каталоге кредитных историй Банка России вы имеете полное право узнать, какое именно бюро решило стать хранителем вашей кредитной истории.

Если человек успешно погасил кредит, в его интересах, чтобы данные об этом оказались в личной кредитной истории. И по его первому требованию банк должен эту информацию предоставить в бюро кредитных историй.Как можно удалить кредитную историю? Никак. Можно только дождаться истечения 15 лет с момента занесения последней записи в нее, чтобы она была уничтожена в установленном порядке (если информацию из истории так никто и не востребовал и не дополнил). То есть, если вы хотите, чтобы в 2019 году ваша история была уничтожена, последнее обновление должно быть не позже 2001 года.

Знакомство с информацией кредитной истории

Чтобы узнать свою кредитную историю, вам надо обратиться в Центральный каталог кредитных историй, чтобы узнать о месте хранения вашей информации.

Запрос можно отправить самостоятельно через Банк России на сайте https://www.cbr.ru/ckki/ с кодом или без кода через почтовое отделение, бюро или организацию кредитора.

Код формируется при заключении договора о кредите, о чём банки могут умолчать.

Никакой дополнительной информации для составления и получения отчёта у вас никто не имеет права требовать.

Бюро обязано отчитаться перед вами по вашей кредитной истории раз в год бесплатно по электронной почте или письменно в течение десяти дней со дня запроса. Повторные кредитные отчёты будут платными.

Изменение данных в кредитной истории

Если вы твёрдо уверены и имеете доказательства, что в вашу кредитную историю занесли ошибочные данные, заявляйте об этом в бюро кредитных историй. Назначат расследование, результаты которого будут готовы не позже, чем через 30 дней. Бюро самостоятельно будет наводить справки у кредитора с проблемным займом.

После поверки кредитную историю обновят или оставят в прежнем виде. Но в любом случае вам дадут письменный ответ с обоснованием решения бюро.

Можно ли изменить ситуацию, когда очистка/исправление истории кредита невозможна? Есть несколько вариантов:

- можно взять новый кредит на иное лицо (супруг/супруга, работающие дети, родственники и др.);

- можно дождаться истечения 15 лет;

- можно подать иск в суд.

Как поступить — решать вам, но последний вариант оставьте на крайний случай, так как ссориться с банком в наше время невыгодно и чревато последствиями.

Управление доступом к истории

Только вы решаете — дать доступ к вашей кредитной информации или запретить. Если у вас есть код субъекта кредитной истории, вы регулируете доступ к ней.

Кодом называют набор цифр и букв, который составляется во время подписания договора о кредите.

Дополнительный код востребован очень редко. Но он нужен, например, перед составлением следующего кредитного договора, когда банк хочет познакомиться с вашей личной финансовой информацией. При этом не забывайте, что этот код будет действовать во время всего срока действия кредитного договора с банком. В другом случае дополнительному коду грозит уничтожение через месяц после его оформления.

Важно! Удалить или обновить код, создать дополнительный вы можете на сайте https://www.cbr.ru/ckki/ либо в бюро кредитных историй.

: Как почистить кредитную историю

Сроки хранения кредитной истории в БКИ: сколько лет хранится отчет? Актуальные данные 2018 года!

Из чего состоит кредитная история? Сколько лет хранится финансовый отчет? В каких организациях ее можно проверить?

Заинтересованность в кредитной истории (КИ) выказывается не только банками – заемщики с каждым годом все больше интересуются улучшением КИ, периодической проверкой, сохранением хорошего рейтинга.

Как и любой документ, кредитная история имеет срок актуальности или срок давности с юридической точки зрения. И вопрос, сколько лет сохраняется плохая кредитная история, интересует еще больше.

Рассмотрим конкретно срок хранения досье, а также разоблачим мифы, связанные с этим вопросом.

Как долго хранится кредитная история в БКИ: мифы заемщиков

Начнем с того, что совершенно неважно, какая КИ у заемщика: плохая или хорошая. Срок хранения – одинаковый. Почему-то в интернете на вопрос, сколько хранится негативная кредитная история, зачастую попадаются ответы, что она удаляется, как только заемщик улучшает свое досье.

Далее: срок хранения не зависит от банков, бюро кредитных историй и категорий заемщиков. Много в статьях в интернете записано о том, что кредитная история для физических лиц сохраняется намного меньше, чем для юридических.

Замечено, что некоторые сайты вводят в заблуждение заемщиков, указывая, что в Центральном каталоге кредитных историй досье хранится всего пять лет, а потом аннулируется. При этом указывается, что в БКИ КИ хранится все 15 лет.

Итак, сколько хранится кредитная история в бюро кредитных историй?

Сколько действует кредитная история на самом деле

Законом предусмотрен срок хранения любых кредитных историй в 10 лет. Время начинает отсчитываться от последнего изменения, внесенного в досье.

Если у заемщика плохая КИ – для полного ее аннулирования за истечением срока давности не нужно вообще никак взаимодействовать с кредиторами: брать кредиты, погашать старые, судиться.

Что касается вопроса, сколько времени хранится кредитный отчет у заемщика, законом не определен период актуальности отчета. Заемщик может получить его 10-го числа, а уже 11-го погасить долг и КИ изменится. Поэтому тут считается, чем более свежая выписка из БКИ, тем более актуальные сведения в ней.

Сколько лет хранится кредитная история в БКИ? Это бюро кредитных историй, в которых собираются и хранятся данные обо всех заемщиках РФ. Таким образом, организации являются первоисточниками КИ: именно туда подают запрос заемщики, кредиторы и другие организации для проверки кредитных историй. 10-ти летний срок хранения касается именно БКИ.

Таким образом, кредитная история сохраняется в БКИ в течение всего срока кредитования и еще 10 лет после погашения кредита, при условии, что больше никаких кредитов и займов заемщик не берет.

Плохая кредитная история длится тот же период времени. Но тут есть один нюанс: если она испорчена по причине невыплаты долга – кредитор, скорее всего, перепродаст долг коллекторам, потом обратится в суд, будет вынесено решение о взыскании и применено само взыскание. 10 лет в таком случае отсчитывается от полного погашения долга через взыскание. И только после 10 лет КИ аннулируется.

Где хранится кредитная история

Хранится информация о заемщиках в бюро кредитных историй. После того, как заемщик оформляет свой первый договор займа, его досье начинает формироваться в хотя бы одном бюро. И на протяжении законного срока организация обязана сохранять кредитные истории.

Для проверки своего досье заемщику нужно конкретно знать, в какое бюро (или какие) ему надо обращаться. Поэтому просто ткнув пальцем или сходив в офис ближайшего БКИ, можно столкнуться с тем, что о Вас там не будет никакой информации. Причина: Ваши кредиторы не сотрудничают с этим бюро, а, следовательно, не передают в него данные.

Чтобы узнать, в каких БКИ хранится информация о Вас, и нужен запрос в Центральный каталог, который упоминался в начале статьи. Заходите на сайт https://www.cbr.

ru/ckki/zh/ и выбираете кнопку «Субъект», а также подтверждаете, что помните код субъекта (без него запрос в интернете не получить). Дальнейшие действия не вызовут труда, а результаты придут на электронную почту.

Запросить справку без кода возможно в любом банке, БКИ или МФО.

Проверить свою кредитную историю можно в БКИ одним из способов:

- почтой, телеграфом

- личным посещением в офисе;

- онлайн-методом.

Несмотря на то, что каждый гражданин имеет право первый раз бесплатно проверить кредитную историю – без затрат на отправку запроса в бюро кредитных историй и идентификацию личности не обойтись, а офисы большинства БКИ находятся в Москве. Суммарно на первую проверку придется потратить от 500 р., а за повторные запросы еще придется заплатить за сам отчет. Онлайн-метод выйдет дешевле.

Из чего состоит КИ, как внести изменения

Для физического лица досье состоит из 4-х разделов, при этом, несмотря на получение разрешения о передачи данных кредиторам, одна из частей является закрытой. Но частному лицу раскрывается его полная КИ.

Информация, содержащаяся в досье состоит из:

- идентификации заемщика: ФИО, паспорт, адрес регистрации, дата рождения;

- данных о действующих и закрытых обязательствах;

- информация об оформленном поручительстве, переданном долге;

- источники формирования КИ (это относится к закрытой части).

Изменения в историю вносятся при любом изменении кредитной жизни клиента: получение кредита, погашение ежемесячного платежа по кредиту или полное закрытие займа, допущение просрочки платежей или оформление как поручителя.

Самостоятельно заемщик имеет право изменить КИ только в том случае, если в ней есть ошибочные сведения (к примеру, сумма остатков, не совпадающая с фактической). В таком случае удаляется часть КИ, которая не соответствует действительности.

Удалить досье полностью возможно только, если она в целом не достоверна. Для этого подается заявление на оспаривание данных в то бюро, по данным которого находится ошибка.

Заявление обязательно оформляется в письменном виде, желательно еще заверить его в нотариальном кабинете. На рассмотрение данных уйдет не более 1 календарного месяца. Исходя из полученного решения, заемщик поймет, что делать дальше.Если данные изменят – через 10 дней можно заказать КИ, чтобы удостовериться в этом, если нет – готовить обращение в суд или искать доказательства своей правоты.

Советы заемщикам

Не многие интересуются тем, сколько хранится кредитная история, из простого любопытства. Как правило, такое интересует заемщиков с плохим досье. Такие люди пытаются всеми возможными способами изменить или почистить КИ.

Важно помнить только о том, что законных способов почистить историю в природе не существует, кроме тех, где плохая КИ возникла не по вине заемщика. В связи с этим советуем Вам:

- Не обращаться за услугами компаний, которые гарантируют очистку КИ. Хорошо будет, если просто возьмут деньги, хуже – если кредитор занесет Вас в черный список, когда узнает о попытке почистить КИ, или еще хуже – если и на Вас заведут дело о мошенничестве.

- В России 13 БКИ, но для получения кредитного отчета заемщику понадобится два-три, не больше. Поэтому не стоит доверять кредитным брокерам или компаниям, которые за 10-15 тыс. р. предлагают проверить историю из всех бюро.

- Не обязательно ждать 10 лет, чтобы взять новый кредит, есть много законных способов ее улучшить. Подробнее читайте тут.

Но и дождавшись аннулирования, никто не дает гарантий, что займ одобрят – к заемщикам с нулевым досье зачастую относятся с еще большим подозрением, чем с испорченной. Помните, что решение о выдаче кредита принимается не только на основе дохода, решающей выступает КИ.

Финансовой грамотности Вам!

: мифы кредитной истории

Какой срок хранения кредитных историй

Кредитная история (КИ) — данные о том, насколько добросовестно заемщик выполнял условия договора по займу.

При совершении просрочек репутация клиента ухудшается, что приводит к отказам на предоставление последующих кредитов. Информация хранится не вечно, поэтому у неплательщиков остается шанс реабилитироваться в глазах кредиторов.

Для этого нужно знать, сколько хранится кредитная история в бюро кредитных историй и можно ли ее улучшить.

Прежде чем разобраться, сколько лет хранится кредитная история, нужно сразу оговориться, что информация остается не только внутри финансовой организации: банк обязан передавать сведения о заемщиках в БКИ — бюро кредитных историй. По данным Центробанка, на февраль 2019 года соответствующих организаций 13. Кредиторы сотрудничают с одним или 2–3 кредитными бюро.

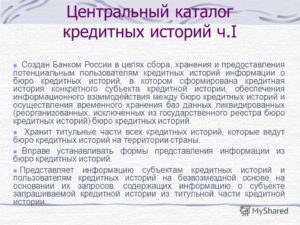

В обязанности БКИ входит сбор, хранение информации о заемщике и передача титульной части досье в центральный каталог кредитных историй (ЦККИ).

Через ЦККИ банки запрашивают, в какой конкретно базе искать полную КИ возможного дебитора.

Направляя данные о клиентах в другие коммерческие компании, банк не нарушает закон, так как в договоре на выдачу займа прописано, что клиент разрешает передачу персональных сведений третьим лицам.

Итак, кредитор направляет КИ клиентов в бюро, а бюро передает часть материалов в ЦККИ. Чтобы узнать, насколько добросовестно гражданин выплачивал предыдущие займы, банки обращаются в каталог ЦБ, а затем в соответствующее БКИ.

Как только в базе заканчивается срок хранения информации о заемщике, уведомление об этом направляется в центральный каталог, который тоже аннулирует материалы.

Получается, сколько времени хранится кредитная история в бюро кредитных историй, столько она и остается в ЦККИ.

Можно ли самому узнать свою кредитную историю

Субъект КИ вправе запросить необходимую информацию о собственной репутации. Если известно, в какую коммерческую организацию поступали материалы, то можно направить запрос в нужное бюро. Если нет, то придется оставить заявку в ЦККИ на официальном сайте Центробанка. Для этого:

- Зайдите на сайт ЦБ.

- Слева найдите раздел «Кредитные истории».

- Нажмите на ссылку «Запрос на предоставление сведений о бюро кредитных историй».

- В открывшемся окне выберите «Субъект».

- Укажите код КИ. Если вы его не знаете, то воспользоваться услугой бесплатно не получится. Код запрашивается в кредитной организации, с которой вы сотрудничали, или в любом БКИ.

- Заполните онлайн-бланк, вписав информацию о себе, и отправьте заявку.

Если все сделано верно, на экране появится надпись «Данные отосланы в систему». После обработки информации ответ придет на электронную почту. Далее можно направить заявку на получение информации уже в конкретное бюро.

Получить сведения о КИ бесплатно можно два раза в год. За последующие запросы взимается плата от 500 до 1000 рублей.

Срок хранения информации

Информация о клиентах есть и в банках, и в БКИ. Как долго хранится кредитная история в финансовой организации, решает сам банк: это может быть и год, и 5 лет. В бюро материалы остаются в течение 10 лет с момента последнего внесения сведений, содержащихся в КИ. До 2016 года срок хранения кредитных историй в БКИ составлял 15 лет.

Если за 10 лет гражданин ни разу не воспользовался услугами банка или другой кредитно-финансовой организации, то показатель обнуляется. Однако если спустя 8 лет после ухудшения репутации перед банками решено будет взять новый кредит или оформить рассрочку, то отсчет 10 лет начнется заново.

В интернете встречаются предложения по досрочному очищению КИ. Такие объявления рассылают мошенники — ни у кого нет полномочий удалять информацию или вносить изменения в досье заемщика.

Можно ли не ждать 10 лет

Некоторые банки берут во внимание не весь кредитный период, а только материалы за последние три года.

Если в это время гражданин сумел проявить себя как надежный плательщик, то есть шанс, что банк не станет рассматривать давние просрочки.

Но если за последние три года никаких изменений в сведениях не было, тогда сотрудникам придется изучать факты за все время кредитования будущего дебитора.

Что влияет на изменение кредитной истории

К изменениям в КИ относятся действия, касающиеся финансово-кредитных операций:

- внесение платежей;

- просрочки по кредитам;

- заявки на выдачу займа или кредитной карточки;

- реструктуризация — запрос на изменение первичных условий возврата долга;

- рефинансирование — «перекредитование»;

- досрочное или частично досрочное погашение долговых обязательств.

Новая информация в БКИ вносится в течение 10 дней после события.

Можно ли улучшить кредитную историю

Испортить показатель кредитования легко — достаточно единожды просрочить внесение средств на 5 дней. А вот для улучшения репутации придется потратить много времени и сил. Вернуть доверие банков можно 4 способами:

- Оформить кредитку. Кредитные карточки недобросовестным плательщикам банки выдают охотнее, чем большие кредиты. Закажите карту, оплачивайте с нее покупки и не забывайте регулярно вносить деньги на счет.

- Обратиться в микрофинансовые структуры. МФО выдают займы под большие проценты, но при этом меньше внимания обращают на КИ.

- Подать заявку на кредит наличными до 10 000 рублей.

- Воспользоваться услугой проверенного банка по улучшению рейтинга кредитования, например, программой «Кредитный доктор» от Совкомбанка.

При одобрении заявки даже на сумму до 10 000 рублей появляется шанс улучшить КИ. Нужно только добросовестно выполнять пункты договора, в особенности регулярное внесение платежей.

Итак, информацию о кредитозаемщиках банки направляют в БКИ, где она будет храниться минимум 10 лет. Субъект КИ может два раза в год бесплатно получить сведения о собственной репутации, запросив их на сайте ЦБ. Для улучшения кредитного показателя нужно оформить небольшой кредит и погасить его в соответствии с условиями договора.

Через сколько обновляется кредитная история. Срок хранения в БКИ

Кредитная история (КИ) – информация о взаимоотношениях между заемщиком и финансовыми организациями, включающая в себя данные о просроченных платежах и текущей задолженности, при ее наличии. Далеко не каждый клиент банка или микрокредитной организации желает, чтобы история хранилась на протяжении всей его жизни. Таким заемщикам важно знать, через сколько обновляется кредитная история.

Что такое кредитная история и где она хранится

Кредитная история создается с заключением первого договора кредитования с банковской организацией. В день подписания документов банк передает сведения в бюро кредитных историй (БКИ), где они и хранятся. БКИ – организации, прошедшие лицензирование в Центробанке Российской федерации. Созданы с целью хранения и передачи данных об операциях по кредитам физических лиц.

За каждым регионом закреплено 1 либо несколько бюро, взаимодействующих друг с другом. При необходимости, данные о клиенте передаются из одного в другое ведомство.

В свою очередь, банковские и микрофинансовые организации законодательно обязуются высылать сведения о кредите не позднее 10 дней от очередной операции (заключение договора, образование просрочки, осуществление взноса на ссудный счет).

Любая КИ содержит в себе такие данные как:

1. Персональные данные клиента и кредитной организации, предоставившей займ;

2. Размер кредита;

3. Период действия договора кредитования;

4. Данные о просроченных платежах и досрочно закрытых кредитах;

5. Наличие судебных производств с банковской компанией.

Некоторые организации запаздывают с передачей данных, либо вовсе пропускают отправку сведений по кредитам в БКИ. По этой причине каждому клиенту стоит периодически проводить самостоятельную сверку операций, оперативно выявлять ошибки и исправлять их перед очередной подачей заявки на ссуду.

За сколько обновится кредитная история?

Сведения по кредитам клиента обновляются в течение 10 дней после произведенной операции по счету (очередной платеж, заявка на получение кредита, реструктуризация кредита, досрочное погашение и т.п.).

Полное обновление информации по кредитам – продолжительный процесс. Законодательно утвержденный срок изменения данных – 10 лет с момента совершения последнего действия по ссудному счету. По истечению срока КИ клиента обнуляется.

В случае, когда клиенту необходима быстрая корректировка кредитной истории, ему стоит взять небольшой займ и выплатить его вовремя. При необходимости можно проделывать эти действия неоднократно, пока кредитный рейтинг не станет положительным.

То есть срок обновления КИ зависит только от заемщика.

Как получить сведения о кредитной истории

Каждому клиенту банка дается возможность 1 раз в год проверить сведения по кредитам бесплатно через бюро. Это право прописано в законе «О кредитных историях».

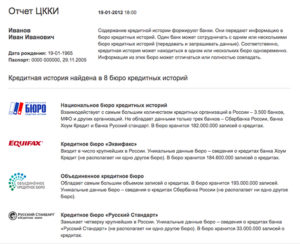

Чтобы узнать данные, необходимо выслать запрос в адрес «Центрального каталога кредитных историй». Оттуда заемщик получит список БКИ, содержащих нужную информацию.

Затем следует заполнить заявление на предоставление бесплатного отчета на сайте ЦБ РФ.

Внимание! Для заполнения заявления потребуется код субъекта. Его получение возможно через местные отделения бюро или банки.Важно знать, что бесплатный отчет можно получить всего 1 раз за год. При необходимости повторный запрос делается уже с оплатой. Расценки на платные услуги БКИ разнятся в зависимости от региона, средняя цена справки составляет 900 руб.

Сэкономить средства клиента поможет сервис * http://www.bki24.info. За свои услуги ресурс берет всего 350 руб., а отчет предоставляется уже через 15 минут после отправки заявления. При этом не нужно искать код субъекта.

В заявке требуется указать лишь ФИО, адрес, паспортные данные и электронную почту, на которую будут высланы сведения.

При обнаружении ошибок в предоставленном отчете (лишний просроченный платеж, кредит, о котором клиент не знает), не рекомендуется обращаться в бюро кредитных историй.

Ответственность за корректность внесенной информации несет финансовая организация, выдавшая кредит. Заемщику следует собрать имеющиеся на руках документы и чеки, взять в банке справку и только затем направлять запрос об исправлении истории в БКИ.

Оперативное исправление данных по кредитам производится так же на ресурсе ↪ BKI24.INFO

Важно понимать, что корректировка сведений нужна, в первую очередь, клиенту. Из-за описки банковского работника глупо не пользоваться кредитами целых 10 лет.

ЗаключениеДля обновления кредитных данных существуют 2 способа: отказаться от займов на 10 лет либо пользоваться небольшими кредитами, которые по силам оплатить без просрочек. Даже если клиент уверен в том, что его рейтинг по кредитам положительный, стоит как минимум раз в год подтверждение в БКИ. Это позволит исключить ошибочные записи, которые могут повлиять на дальнейшие взаимоотношения с банками.

Через сколько обновляется кредитная история. Срок хранения в БКИ was last modified: Апрель 25th, 2017 by Александр Невский

- Взгляните на себя глазами 1000 банков РФ

- Снижение платежей на 85% уже в день обращения!

Сколько времени хранятся кредитные истории в бки — изучаем в общих чертах

Многих заёмщиков интересует, сколько хранится кредитная история в бюро кредитных историй. Хранение КИ осуществляется в течение длительного времени, но этот срок ограничен и фиксирован.

Кстати! Cейчас идет АКЦИЯ от Совкомбанка. Выдают потребительский кредит от 0% годовых! Подробности на сайте банка.

Через сколько лет можно взять кредит, если испорчена кредитная история

Данные, формирующие кредитную историю конкретного человека, хранятся в БКИ продолжительное время. Если кредитная история в целом положительная, то можно взять кредит с «облегченным» пакетом документов под самый низкий процент. Плохой рейтинг заемщика также влечет за собой определенные последствия, но характер их носит негативный оттенок.

Кредитная история, независимо от ее состояния, хранится в течение 10 лет. Раньше срок хранения составлял 15 лет, но был уменьшен в соответствии с поправками в ФЗ 218, статье 7, части 1, года.

Десятилетие отсчитывается от последней операции в досье заемщика (очередной платеж, заявка на новый заем, досрочное закрытие кредита или его рефинансирование).

По истечении этого времени история взаимодействия с БКИ становится абсолютно чистой.

Информация о кредитном рейтинге разных людей может содержаться в различных базах данных. Для того чтобы узнать, где именно находится кредитная история, нужно обратиться в одно из подразделений Центробанка – ЦККИ (центральный каталог кредитных историй). О том как найти бюро, в котором хранится ваша кредитная история, можно прочитать здесь.

Как такового единого перечня нежелательных заемщиков не существует. Каждый банк формирует собственный внутренний «черный список» подозрительных и недобросовестных клиентов. Но это не значит, что, попав в ЧС, например, в Сбербанке, вас ждет отказ в любом другом банке России.

Удалить кредитную историю и избавиться от возможных негативных последствий просто так не получится, накопленные сведения о просроченных платежах передаются кредиторами не только в БКИ, но и в реестр, разработанный ФССП. Здесь срок действия кредитной истории играет второстепенную роль, т.к. производится учет граждан, в отношении которых имеет место одно или несколько исполнительных производств.

Период хранения КИ

КИ российских граждан находятся в БКИ – официально зарегистрированных и внесённых в соответствующий реестр организациях, занимающихся сбором, упорядочиванием и хранением сведений о совершаемых юридическими и физическими лицами операциях и заключаемых с финансовыми организациями и кредиторами договорах.

Функционирование БКИ регламентирует и контролирует закон «О кредитных историях» №218. Он устанавливает функции подразделений и организаций, имеющих отношение к КИ, устанавливает сроки хранения.

Согласно актуальному ФЗ, все действующие БКИ обязуются обеспечивать хранение данных на протяжении десяти лет, и отчёт ведётся не со дня формирования информации, а с даты последних внесённых в неё изменений.Нюанс: получается, что для аннулирования КИ в течение 10-и лет заёмщик не должен заключать никакие договоры кредитования или выдачи займов. Но отсутствие сведений о кредитах не является гарантией одобрения банка. Шансы на положительное решение увеличиваются при наличии хорошей КИ.

Исключения

Если плохая кредитная история, когда она обнулится, перестанет быть доступной финансовым организациям? Такой вопрос актуален для заёмщиков, имеющих долги и просроченные платежи. Ответ прост: аннулирование происходит через десять лет после последних внесённых в сведения изменений.

Имеются исключения:

- Признание недействительности по результатам рассмотрения заявления субъекта об оспаривании сведений. Гражданин, заметивший значительное или полное несоответствие сведений действительности, вправе оспорить их, согласно действующему ФЗ №218. В случае принятия решения об исключении информации она удаляется из БКИ.

- Аннулирование по решению судебных органов. Если суд вынес постановление о недействительности КИ, она исключится из списка данных, хранимых в БКИ.

Как выяснить, есть ли КИ

Если плохая кредитная история, то когда она обнулится, вы сможете выяснить это. Узнать о наличии КИ и проанализировать её можно, обратившись в бюро. Есть иные способы, например, онлайн-сервис ↪ БКИ24.инфо. Это партнёр «НБКИ», сотрудничающий с организацией и функционирующий на её базе данных.

Пользователи через сервис получают доступ к сведениям, передаваемым крупными и мелкими российскими МФО, банками и прочими кредиторами.

Для пользования сервисом не нужно регистрироваться и подтверждать личность, достаточно оставить запрос на сайте, действуя поэтапно:

- Посетите ↪ официальный сайт сервиса, на главной странице найдите клавишу получения отчёта, кликните на неё.

- Заполните поля открывшейся формы заявки, указав данные паспорта, дату рождения, имя, отчество, фамилию и контактную электронную почту для поступления ответа.

- Снова нажмите на кнопку получения отчёта. На новой странице оплаты выберите способ внесения средств в размере 340 рублей.

- Оплатите услугу и ожидайте ответа сервиса. Обычно он приходит в виде электронного сообщения на e-mail в течение 15-и минут.

В отчёте вы найдёте исчерпывающую характеристику заёмщика: вероятные причины отрицательных ответов финансовых организаций, повлиявшие на КИ факторы, характеризующий кредитоспособность скоринговый балл, анализ платежей и задолженности, а также советы от экспертов по улучшению реальной ситуации.

Теперь вам известно, сколько хранится кредитная история в бюро кредитных историй. Также вы сможете изучить эту информацию. Оформляем недвижимость под залог, чтобы получить выгодные условия по кредиту.

Получите отчёт по вашему кредитному рейтингу из БКИ

Наличие долгов

или просрочек по кредиту

Действующие кредиты

платежи и выплаты по ним

Причины

по которым вам отказал банк

Ваши шансы

получить новый кредит

Получить кредитный отчет

Срок хранения кредитной истории

От уровня кредитного рейтинга зависит решение кредитора о выдаче ссуды.

Однако, немногие знают, сколько лет хранится кредитная история и каким образом ее можно исправить. Рассмотрим все составные кредитного рейтинга: где проверить, как изменить, есть ли возможность обнулить.

Что такое кредитная история

Понятие «кредитная история» вошло в правовой обиход Российской Федерации с Федеральным законом № 218-Ф3 «О кредитных историях». Это документ, который регулирует отношения между кредитором и заемщиком. В составлении кредитной истории участвуют:

- организация, выдающая кредиты или займы;

- физическое или юридическое лицо, оформляющее кредит или займ;

- Бюро Кредитных Историй.

Первостепенное назначение истории взаимодействий заемщика и займодателя — защита прав и страхование от мошеннических действий.

Так, кредитная организация проверяет благонадежность потенциального клиента, прежде чем одобрить займ; в свою очередь, заемщик может получить информацию о действиях банковского учреждения или МФО, а также узнать о том, как кредитор оценил их сотрудничество.

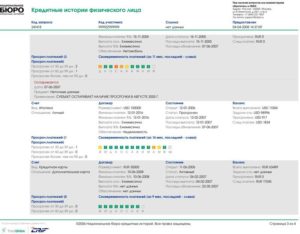

При запросе кредитной истории заемщик получает следующую информацию:

- Титульная часть. Идентификационная информация о субъекте кредитной истории: паспортные данные, ИНН, ОГРН и так далее.

- Основная часть. Дополнительная информация о кредитных операциях, взаимодействиях с банковскими учреждениями, сумме и сроках выполненных обязательств.

- Дополнительная закрытая часть. Здесь находятся сведения о том, кто подавал изменения в кредитную историю.

После оформления кредитного договора в течение 10-30 дней банк или МФО отправляют отчет в Бюро Кредитных Историй.

Кто хранит данные о кредитных операциях

Хранением и обработкой поступающей информации о взаимоотношениях кредитора и заемщика занимается Бюро Кредитных Историй (БКИ).

Это коммерческие организации, оказывающие услуги по составлению, обработке, дальнейшем хранении кредитных историй, а также выдаче отчетов по запросу заемщика. Ознакомиться со списком БКИ можно на официальном сайте Центрального Банка Российской Федерации.

Помимо ЦБ РФ, хранением и выдачей отчетов о кредитных историях занимается более двух десятков организаций. Банковские учреждения и МФО, как правило, взаимодействуют с несколькими из них.

Если банковское учреждение не направило отчет о проведенном сотрудничестве с заемщиком, тот может сделать это самостоятельно.

Сколько хранится кредитная история

Согласно статье 7 пункт 1, Федерального закона № 218-Ф3, кредитная история хранится в течение 10 лет с момента последнего изменения.

В соответствии со статьей 12 пункт 8, если БКИ было расформировано и передало имеющуюся информацию преемнику, то Центральный каталог кредитных историй хранит полученные сведения в течение 5 лет.

Обновление отчетности происходит спустя 10 дней после последней операции с кредитом.Сколько хранится кредитная история в банке — кредитные организации не ограничены в сроке хранения и использования сведений о взаимодействии со своими клиентами.

В каких случаях кредитная история изменяется

Изменение кредитной истории происходит каждый раз, когда заемщик открывает или закрывает кредит. Вне зависимости от характера информации с каждым отчетом банковского учреждения срок хранения истории обновляется. Действия, которые влияют на статус кредитной отчетности:

- открытие кредитного счета;

- внесение планового платежа по кредиту;

- досрочное погашение ссуды;

- рефинансирование или реструктуризация задолженности;

- передача кредитной задолженности по факту смерти заемщика и вступления в наследство преемника;

- просрочка платежа по кредиту;

- полная выплата кредита.

В некоторых случаях кредитная история может быть обнулена и исключена из Центрального каталога. В первую очередь это касается данных, которые не обновлялись в течение последних 10 лет.

Аннулирована кредитная история может быть по решению суда, которое вступило в силу. И, наконец, если при расформировании Бюро Кредитных Историй переданная информация не соответствует действительности.

Последнее касается сложного этического момента: БКИ не проверяют достоверность полученной от банков и МФО информации.

В некоторых ситуациях случаются ошибки на стороне банка: например, ссуда была погашена в последний день, но система банка не внесла или внесла некорректные данные в реестр.

В ближайшем отчете будет пометка о просроченной задолженности, что отразится в кредитной истории. Впоследствии заемщик может апеллировать к недостоверности информации и добиться исключения записи из своей истории.

Однако, именно по этой причине необходимо хотя бы раз в год проверять кредитную историю и следить за ее соответствием реальным взаимодействиям с банками.

При испорченной истории о кредитных операциях у заемщика несколько вариантов действий:

- Дождаться истечения срока хранения информации, то есть, в течение 10 лет не брать кредиты и не выступать поручителем у других заемщиков.

- Оформлять и своевременно выплачивать ссуды, чтобы по сумме действий нивелировать негативные отметки.

С последним помогают некоторые микрофинансовые организации и банки.

Как проверить кредитную историю

Один раз в год заемщик вправе бесплатно получить полный отчет о своей кредитной истории, обратившись в любое Бюро Кредитных Историй из списка ЦБ Российской Федерации. Для этого понадобится заполнить анкету и указать код субъекта кредитной истории. Получить его можно в любом отделении банка, с которым заемщик сотрудничал.

Также можно обойтись без кода, если заполнить заявление в кредитной организации, у нотариуса или в кредитном кооперативе. Некоторые сервисы микрофинансирования предоставляют искомую информацию в режиме онлайн сразу после регистрации учетной записи.

Повторное обращение за отчетом в текущий год будет платным. Стоимость зависит от БКИ или иной организации, к которой обратится заемщик. В среднем стоимость обращения варьируется от 350 до 900 рублей. Банковские учреждения, по желанию заемщика, могут предоставить полную и сокращенную версию кредитной истории.

Вывод

Узнав, сколько хранится кредитная история в Бюро Кредитных Историй, клиент может своевременно среагировать на недостоверную информацию и обжаловать ее в организации, оставившей отметку. В таком случае не имеет смысла писать жалобы в БКИ, поскольку они не участвуют в наполнении отчета, а только хранят в Центральном каталоге.

Осведомленность такого рода поможет подобрать банковскую организацию. Некоторые банки не выдают кредиты и займы клиентам с плохой кредитной историей. Как правило, для улучшения кредитного рейтинга обращаются к МФО, которые выдвигают менее строгие требования к заемщикам.