Страхование жизни Защищенный заемщик в Сбербанке

Большая часть граждан при оформлении ипотеки останавливает своей выбор на самом крупном российском банке. По законодательным нормам банковское учреждение в обязательном порядке требует от физлиц страхования приобретаемого жилья.

В то же время личное страхование (от несчастных случаев, болезни и смерти) осуществляется на усмотрение клиента. На данный момент действует программа “Защищенный заемщик” от СК “Сбербанк Страхование”, которая предоставляет более выгодные условия для оформивших ипотечный кредит.

Рассмотрим все ее преимущества и особенности оформления.

Банк специально для ипотечных заёмщиков разработал особенный полис защиты

Страховые услуги в рамках продукта “Защищенный заемщик” оказывает СК “Сбербанк Страхование”. Компания появилась относительно недавно, на базе одноименного ПАО. В настоящее время подключиться к программе можно не только в офисах компании, но и в онлайн-режиме.

В рамках пакета предусмотрена финансовая защита обязательств клиента перед кредитной организацией в случае утраты трудоспособности или смерти заемщика. При наступлении страхового случая СК оплатит банку в полном объеме оставшуюся на момент страхового случая ипотечную задолженность и она не перейдет на близких пострадавшего.

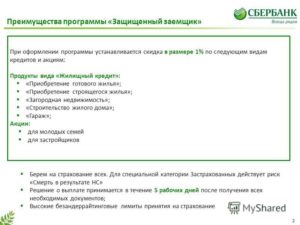

Сумма выплаты зависит от размера остатка задолженности по договору кредитования. Цена полиса также рассчитывается в соответствие с этой цифрой и составляет 1 % в год от размера страховой выплаты.

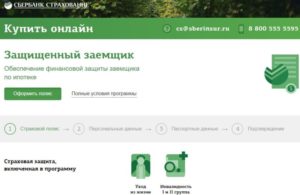

Узнать условия, и рассчитать стоимость услуги можно на официальном сайте компании. Здесь же пользователи могут продлить страховку, ранее оформленную на 1 год.

Условия программы Защищенный заемщик

Страховой полис оформляется на 1 год. Его действие начинается сразу же после оформления.

Страховое покрытие предусмотрено в следующих случаях:

- инвалидность 1 и 2 группы,

- уход из жизни.

Стоимость страховки рассчитывается индивидуально и зависит от многих факторов: пола, возраста, суммы страховой защиты. Последняя устанавливается в зависимости от размера суммы, которую осталось погасить по кредиту. Произвести расчет удобно в любом отделении или на сайте СК.

Предварительно стоит выяснить сумму задолженности. Сделать это можно несколькими способами:

- через сервис Сбербанк Онлайн;

- в банковском отделении;

- при помощи телефонного звонка в Контактный Центр;

- посмотреть в графике платежей, который выдается при заключении ипотечного договора.

Если размер задолженности по ипотечному кредиту составляет больше 1,5 миллионов, то необходимо оформлять страховку Защищенный заемщик Сбербанка в отделении финансового учреждения. Покрытие вступает в силу через 5 дней после заказа услуги. Полис выдается в электронном виде на срок 12 месяцев.

По условиям программы страховку могут приобрести клиенты банка, оформившие ипотечный кредит

Требования к застрахованным

Одним из существенных недостатков программы является то, что оформление полиса доступно не всем гражданам. Установлены определенные требования к желающим получить страховку от СК “Сбербанк Страхование” “Защищенный заемщик”:

- возраст – от 18 до 55 (для женщин)-60 лет (для мужчин);

- не подлежат страхованию лица с определенным перечнем болезней.

На всех застрахованных распространяется возможность получения выплаты в случае смерти или инвалидности. Ограниченная категория граждан может рассчитывать на компенсацию при несчастных случаях. По условиям договора выгодоприобретателем является клиент или его наследник.

Оформление онлайн и автоплатеж

Наиболее комфортный вариант оформления страховки – в онлайн-режиме

Рассчитать стоимость полиса и оформить его можно в режиме онлайн. Для этого потребуется сделать следующее:

- зайти на сайт Сбербанка на страницу с описанием продукта Защищенный заемщик Онлайн;

- по указанной ссылке перейти на сайт страховой компании;

- заполнить анкету, где указать все данные;

- после оформления вы получите полис на свой электронный адрес;

- оплатите страховку банковской картой.

Благодаря удобным сервисам финансового учреждения в личном кабинете доступна услуга автоплатеж Защищенный заемщик Сбербанка. Опция поможет не беспокоиться о своевременном внесении взносов, ведь нужная сумма автоматически будет списываться с вашего счета согласно заданным параметрам.

Удобнее всего оформить полис на сайте банка или его дочерней страховой компании

Ограничения

Заказать данный полис некоторые граждане могут с ограничением.

К ним относятся:

- Недееспособные граждане;

- Лица, состоящие на учете в наркологическом диспансере;

- Больные СПИДом, гепатитом C, циррозом печени, раком, терминальной почечной недостаточностью, туберкулезом;

- Граждане с тяжелыми психическими заболеваниями;

- Лица, ранее перенесшие инфаркт миокарда или инсульт.

Кроме того, полис с полным покрытием не оформляется, если у заявителя обнаружили ВИЧ или он принудительно был направлен на социальную или медицинскую экспертизу. Для вышеуказанных категорий граждан доступно оформление со страховым покрытием при смерти клиента от несчастного случая.

Преимущества программы

Стоит отметить, что персональная программа имеет огромное количество плюсов. Прежде всего – оформление на официальном сайте в любое удобное время. Передавать полис не нужно, ведь страховщик берет это на себя, что значительно экономит время граждан.

Оцените все преимущества и выгодные условия страхования жизни

Условия для граждан очень выгодные, ведь стоимость страховки всегда рассчитывается в индивидуальном порядке, поэтому клиенту не придется переплачивать. Вносить взносы по договору также очень выгодно через сервис онлайн или установив автоплатеж.

Стоит знать еще об одном нюансе. В случае отказа на пролонгацию полиса банковское учреждение вправе увеличить ставку на 1%, что указывается в типовом договоре ипотечного кредитования. Это приведет к увеличению ежемесячных платежей и задолженности.

Скачать файл:

Образец полиса страхования жизни заёмщика

Скачать файл:

Правила полиса страхования жизни заёмщика

Разъяснения экспертов о важности получения страховой защиты для заёмщиков ипотечных кредитов.

Ипотека относится к самым длительным кредитным программам. Помимо защиты своего имущества клиенты могут обезопасить себя и своих близких, если оформят личную страховку. Основное преимущество такого решения – гарантия полного погашения задолженности жилищного займа и выполнение финансовых обязательств перед кредитором.

24-05-2018

- Нравится

- Класс!

- Нравится

Сбербанк страхование: защищенный заемщик

Учитывая реалии современной жизни, приобрести квартиру или дом своими силами становится не под силу. Поэтому большая часть россиян прибегает к услугам банковских организаций для получения ипотечного кредита и приобретения необходимого жилья. Подавляющая часть будущих заемщиков заключает договор в Сбербанке – самом крупном и надежной банке России.

Но стоит знать, что по условиям действующих законодательных норм при оформлении жилищной ссуды обязательным условием становится заключение страхового полиса на приобретаемое залоговое жилье.

Тогда как страхование личное (жизни/здоровья) носит рекомендательный характер, но при оформлении данного полиса клиент может рассчитывать на льготные процентные ставки.

Но заемщикам следует знать, что с помощью программы Сбербанк страхование «Защищенный заемщик» данную страховку можно оформить по более выгодным условиям.

Страховая программа «Защищенный заемщик» гарантирует погашение ипотечных обязательств

Суть программы «Защищенный заемщик»

Услуги по страхованию представляет СК (страховая компания) «Сбербанк-Страхование». Эта компания, как структурное подразделение банка, возникла относительно недавно и разрешает клиентам примкнуть к страховой программе и дистанционным путем. Страхование жизни «Защищенный заемщик» Сбербанк предоставляет по условиям финансовой защиты вкладчика перед компанией-кредитором.

Страховые риски программы «Защищенный заемщик» касаются ситуаций, когда заемщик по неким причинам уже не может продолжать выполнять дальше ипотечно-кредитные обязательства.

При наступлении страхового случая компания-страховщик берет на себя обязательства по выплате оставшейся части ипотеки, гарантируя защиту не только заемщика, но и членов его семьи от банковских долговых обязательств. Общая сумма выплат базируется на остатке ипотечной задолженности. В соответствии с суммой ипотеки рассчитывается и страховой полис (1% годовых от величины выплаты).

Преимущества страховки

Данное страховое направление, по оценкам специалистов, обладает массой преимуществ. К числу наиболее существенных можно отнести следующее:

- Индивидуальный расчет суммы страховки.

- Возможность подачи заявки на оформление страховки в онлайн-кабинете.

- Внесение проплат также можно осуществлять дистанционным путем (через Сбербанк-Онлайн или же подключив опцию автоплатежа).

Но стоит знать и помнить о важном моменте. Если клиент откажется пролонгировать страховку (продлевать ее), Сбербанк имеет полное право увеличить ставку ипотечного договора на один пункт. Это указывается в договорных обязательствах и приводит к увеличению размера регулярных платежей и общей ипотечной задолженности.

Полезные советы по выбору программы страхования

Особенности страхования

Общая стоимость полиса рассчитывается индивидуально и базируется на множестве нюансов. Сюда относится пол и возраст заемщика, сумма страховой выплаты, остаток задолженности по ипотечному обязательству.

Рассчитать сумму страхового полиса можно при помощи онлайн-калькулятора, расположенного на официальном портале Сбербанка.

Если размер остатка ипотечной ссуды составляет от 1,5 млн рублей, заключение страхового полиса происходит лично, в офисе компании-страховщика. Покрытие начинает действовать спустя 5 рабочих суток после оформления договора. В онлайн-виде полис оформляется сроком на год.

Необходимо ли оформление полиса «Защищенный заемщик»

Стоит помнить, что данная программа услуг по страхованию не становится обязательным условием получения ипотечного займа. Но банковские организации настоятельно рекомендуют клиентам заключение такого вида страховки. Нужно понимать преимущества полиса при имеющемся ипотечном кредитовании. В частности:

- при наступлении определенных рисков, обязательства по выплате ссуды берет на себя компания-страховщик и полностью компенсирует все будущие затраты, освобождая клиента (частично либо полностью) от выполнения ипотечных обязательств;

- банк-займодавец при условии оформления данного полиса, предоставляет клиентам более выгодные условия ипотеки, ведь в этом случае банк получает надежную гарантию по выполнению всех обязательств.

Правила действия полиса

Период страхового полиса рассчитан на один год. Страховка вступает в силу сразу после даты заключения договора. Случаи страховых рисков распространяются на два варианта событий:

- Получение 1, 2 группы инвалидности.

- Смерть заемщика.

Как принять участие в страховом направлении

Оформить страховой полис по программе «Защищенный заемщик» разрешается как путем личного посещения офиса банка, так и дистанционно. Работая через личный кабинет Сбербанк-Онлайн, заемщик получает также возможность, и рассчитать сумму страховых выплат.

Страховой полис можно оформить в режиме онлайн

Заключение договора в режиме онлайн

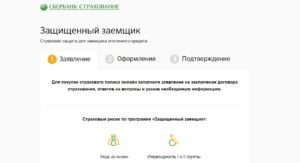

Процедура проходит по следующим шагам:

- Авторизоваться на сайте.

- Из главного меню перейти в подраздел «Защищенный заемщик».

- Заполнить все пункты анкеты и отправить ее.

- Спустя некоторое время, после оформления, клиент получает на указанный электронный адрес страховой полис.

- Его оплата производится по банковской карте.

- После проплаты страховка активируется.

На странице ЛК Сбербанк-Онлайн можно воспользоваться удобной функцией автоплатежа. С его помощью полис будет оплачивать без задержек, с учетом заранее заданных параметров.

Оформление страховки в офисе

Онлайн-оформление полиса будет недоступным, если остаток задолженности по ипотеке составит сумму от 1,5 млн рублей. В этом случае клиенту придется посетить банковское отделение. Перед обращением к специалистам следует уточнить точный размер ипотечного долга. Сделать это можно следующими способами:

- узнать в самом банке;

- позвонить в службу техподдержки;

- узнать в договоре (в графе погашение задолженности);

- выяснить остаток в личном кабинете Сбербанк-Онлайн.

Страхование дистанционным путем имеет массу преимуществ

Действующие ограничения

По мнению клиентов, одним из существующих недостатков данной программы является факт, что она доступна далеко не каждому клиенту банка. Установлены определенные требования к плательщикам, которые желают оформить полис «Защищенный заемщик». Они следующие:

- недееспособность клиента;

- клиенты, которые перенесли инсульт или инфаркт;

- граждане, состоящие на учете в наркологическом диспансере;

- возрастное ограничение: 18–55 лет (женщины) и 18–60 лет (мужчины);

- наличие определенных заболеваний у заемщика (ВИЧ, СПИД, цирроз печени, онкология, тяжелая стадия почечной недостаточности, гепатит С, туберкулез, психические расстройства).

Выводы

Ипотечное кредитование относится к разряду самых долгосрочных займов. Каждому клиенту следует учитывать, что в жизни могут случиться разные непредвиденные обстоятельства, может значительно ухудшиться материальное положение. От печальных событий не застрахован никто. А вот застраховать себя от неприятностей с банком можно и нужно.

Для этого и существует успешная и эффективная программа страхования «Защищенный заемщик». Она гарантировано спасает плательщиков от невозможности продолжать выполнять взятые ранее ипотечные обязательства. Поэтому над оформлением этой страховки следует каждому клиенту уже на этапе оформления ипотеки.

Страхование Защищенный заемщик в Сбербанке

Защищенный заемщик – это специальная программа, которую страховая компания Сбербанк Страхование предлагает всем заемщикам по ипотечному кредиту. В некоторых случаях наличие полиса может решить вопросы по выплате действующего кредита за счет страховой премии.

Защищенный заемщик в Сбербанке

Напоминаем, что личное страхование жизни (а именно этого аспекта касается программа СК) при кредитовании, в том числе, при оформлении ипотеки, проводится исключительно добровольно.

Полис Защищенный заемщик Сбербанк Страхование разработала специально для тех, кто оформил договор ипотечного кредитования, хоть при заключении таких сделок обязательным является только страхование объекта недвижимости (не жизни), который будет являться предметом залога по кредиту.

Виды защиты при ипотеке

Ипотека – самый длительный займ, срок его действия может достигать 30 лет, поэтому заемщикам также предлагаются различные варианты страховой защиты:

- гражданской ответственности: защита действует при причинении ущерба имуществу соседей;

- здоровья: в полис могут быть включены самые разные пункты (болезни, травмы, несчастные случаи, инвалидность и т.д.) Именно к таким относится программа Защищенный заемщик;

- личного от потери работы и других случаев, ведущих к ухудшению материального положения.

Некоторые страховые компании предлагают мультиполисы, которые включают в себя целый комплекс рисков

Все перечисленные варианты не являются обязательным условием банка для заключения договора.

Программа страхования Защищенный заемщик – это полис, который позволит застраховать заемщика лично, а именно его жизнь и здоровье.

Узнаем подробнее, какие риски включены в него, т.е. при наступлении каких случаев можно будет получить компенсацию для выполнения собственных обязательств перед банком.

Кому нужно страхование жизни

Полис страховой компании Сбербанка Страхование Защищенный заемщик не является обязательным для заключения договора ипотечного кредитования.

Почему банки рекомендуют оформлять такие договора, защищающие жизнь клиента, со страховыми компаниями? Наличие полиса выгодно:

- для самого заемщика: при наступлении случая, указанного в рисках, СК берет на себя обязательства по выплате займа. То есть, компенсирует затраты на оплату ипотеки за счет страховой премии. Заемщик при этом частично или полностью освобождается от уплаты взносов;

- для банков: в случае форс-мажорных обстоятельств (тяжелая болезнь, травма, потеря работы и т.д.) платежи по выданному займу продолжают поступать, т.е. снижаются их риски по невыплате кредита.

Оформление страховки по программе Защищенный заемщик в Сбербанке может быть рекомендован в качестве дополнительной защиты потенциального или действующего клиента

Когда действует страховка

Страхование жизни Защищенный заемщик предполагает получение компенсации при следующих рисках:

- инвалидность, наступившая вследствие любых причин (группы 1 и 2);

- смерть заемщика (причина – любая).

То есть, данная программа позволяет выполнить обязательства перед банком полностью в любом из указанных выше случаев.

Инвалидность 1 или 2 группы – существенный вред здоровью с потерей трудоспособности. Следовательно, выполнить свои обязательства перед банком будет довольно затруднительно. Результатом может быть расторжение договора с продажей залогового имущества, то есть, недвижимости, приобретенной в ипотеку.

В случае смерти основного заемщика обязательства по погашению займа ложатся на созаемщиков (которыми часто выступают близкие родственники) или наследников.

Страховка Защищенный заемщик в любом трагичном случаев поможет полностью выполнить обязательства перед банком за счет компенсации от страховой компанииПосле этого договор будет выполненным, а недвижимость перейдет в полную собственность клиента (или его созаемщиков, наследников в случае ухода из жизни основного заемщика).

Оформить страховку в одной их страховых компаний, которые являются партнерами программы Защищенный заемщик можно, зная обязательные условия и требования к клиенту. Ознакомиться с Типовой формой страхового полиса.pdf можно заблаговременно.

Условия оформления полиса

Программа Защищенный заемщик Сбербанк страхование оформляется на следующих условиях:

- срок действия: 1 год (следовательно, ежегодно клиент может решать вопрос о его продлении);

- сумма компенсации, выплачиваемой при наступлении страхового случая: равна сумме остатка по кредиту на момент заключения договора. То есть, полностью покрывает задолженность перед банком;

- размер взноса: 1% от суммы страховой защиты (пересчитывается ежегодно, если заемщик решает продлить действие полиса и уменьшается по мере погашения ипотечного кредита);

- вступление договора в силу: через 5 дней после заключения. Следовательно, если клиент желает сделать защиту непрерывной, ему потребуется заключить договор с СК за 5 дней до окончания действующего на данный момент;

Обратите внимание на то, какие требования к клиенту, желающему оформить страховку по программе Защищенный заемщик, предъявляет Сбербанк Страхование: возрастные ограничения для мужчин – не старше 60 лет, для женщин – до 55 лет, договор может быть заключен с лицами старше 18 лет.

Клиентом Сбербанк Страхование по защищенной программе может стать любой плательщик по ипотечному займу, так как возрастные критерии совпадают со стандартными для ипотечного кредитования

Таковы основные правила, разработанные для полиса Защищенный заемщик. Условия простые и понятные. Включенные риски не требуют перечисления всех заболеваний, травм и обстоятельств жизни, при которых будет выплачена компенсация, так как причина указана как любая.

Как заключить договор

Договор с СК может быть заключен:

При дистанционном оформлении страхования жизни достаточно на официальном сайте https://sberbank-insurance.

ru/ipoteka/sales-mini/?step=1 заполнить специальную форму, которая разработана для полиса Сбербанка Защищенный заемщик.

Страховые компании оформят полис дистанционно и перешлют договор на указанный при заполнении адрес электронной почты. Оплата происходит с помощью банковской карточки.

Ознакомьтесь с вопросами электронной анкеты, которую потребуется заполнить для получения страховки по программе Защищенный заемщик в Сбербанке

При личном обращении потребуется посетить офис СК, если остаток задолженности по действующему займу превышает сумму 1,5 млн. руб., то заключить договор можно в любом стационарном отделении Сбербанка.

Примечание: перед обращением уточните размер задолженности на данный момент, так как именно эта сумма будет указана в договоре и подлежит компенсации. Также от суммы зависит размер взноса (1% от текущей задолженности).

Получить нужную информацию можно следующими способами:

- посмотреть в собственном экземпляре договора, заключенного с банком (там имеется график погашения с указанием текущей задолженности на весь период кредитования);

- обратиться в банк: лично или в телефонном режиме (звонок на Горячую линию);

- узнать остаток через личный кабинет интернет-банка.

Перечень страховых компаний

По желанию заемщик может выбрать одну из страховых компаний, которая принимает участие в программе Защищенный заемщик, чтобы оформить в ней страховку

Заключение

Защищенный заемщик – это специальный полис, который может приобрести любой плательщик по ипотечному кредиту (добровольно). Его наличие не является обязательным для заключения договора с банком, так как относится к личному страхованию.

Но при этом наличие такой страховки сможет заключить собственные риски по невыплате кредита в результате тяжелой травмы или болезни.

Кроме того, банки учитывают наличие договора личной страховки жизни при определении процентной ставки по ипотеке (может повлиять на ее снижение вплоть до минимально предусмотренной).

Программа страхования Защищенный заемщик от Сбербанка

Защищенный заемщик – страховой продукт, который предлагается Сбербанком для заемщиков, оформивших ипотеку. Он позволяет защитить родных и близких кредитуемого в случае наступления страхового случая.

Что такое программа Защищенный заемщик

Данный страховой продукт позволяет застраховать жизнь и здоровье титульного заемщика при оформлении ипотечного кредита.

В случае возникновения непредвиденных обстоятельств, долговые обязательства человека лягут не на поручителей, созаемщиков или наследников, а на страховую компанию.

Когда наступает страховой случай, остаток долга банку обязан выплатить страховщик. Страховыми случаями по условиям программы будут признаны следующие ситуации:

- Смерть заемщика.

- Приобретение инвалидности 1 или 2 группы, в результате чего человек утратил трудоспособность.

Услуга страхования защищенного заемщика предоставляется аккредитированной компанией ООО «Сбербанк страхование» на основании бессрочной лицензии №3692 на осуществление данного вида деятельности.

Важно! Страхование жизни является добровольным действием. Но Сбербанк дополнительно стимулирует заемщиков на приобретение полиса, понижая процентную ставку по кредиту на 1% в случае его оформления.

Как работает страхование:

- Клиент оформляет страховой полис на 1 год (в дальнейшем по окончании срока действия договор ежегодно продлевается по желанию заемщика).

- Выплачивает стоимость страховки ежегодно (можно платежи вносить ежемесячно).

- Если произошел несчастный случай, а человек не успел выплатить ипотеку, остаток долга покрывается за счет страховой компании.

Таким образом, оформив полис страхования жизни «Защищенный заемщик», ипотечник может не беспокоиться о том, кто будет выплачивать кредит, если с ним что-то случится.

Сколько стоит полис

Одним из преимуществ рассматриваемой программы является то, что с каждым годом стоимость полиса будет уменьшаться, так как она рассчитывается с учетом следующих данных:

- Размер страхового покрытия.

- Возраст заемщика.

- Пол клиента.

Размер кредита или основной долг (его сумма равна сумме страхового покрытия) с каждым годом уменьшается, а значит, уменьшается и стоимость полиса.

Но при расчетах учитываются некоторые дополнительные факторы, поэтому точную стоимость рекомендуется узнавать у сотрудников банка в отделении.

Важно! Стоимость полиса напрямую зависит от остатка долга по ипотеке.

Рассчитать цену страховки можно на сайте страховщика. Для этого нужно начать оформлять полис (алгоритм действий читайте ниже), и на третьем шаге появится возможность рассчитать цену (после расчета можно отказаться от оформления или просто закрыть страницу).

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе.

Хотите попробовать?К примеру, если полис оформляет гражданка 30 лет на сумму покрытия 700 000 рублей (именно столько она взяла в кредит), цена будет 2408 рублей в месяц.

Если оформлением интересуется мужчина, при таких же условиях стоимость полиса для него составит 2933 руб.

Условия страхования

К кандидатам, желающим оформить соответствующую услугу, предъявляются определенные требования, поэтому застраховать жизнь по программе защищенного заемщика в Сбербанке сможет не каждый.

Основные требования к страхуемому:

- Возраст не моложе 18 лет.

- Возраст не старше 55 или 60 лиц для женщин и мужчин соответственно (указан возраст на момент окончания действия договора). В данном случае, если клиент достигнет указанного возраста, а кредит еще не выплачен, пролонгация договора не предусмотрена.

Лица, не подлежащие страхованию

Сбербанк установил определенные ограничения и список лиц, которые не могут воспользоваться данным видом услуги. К ним относятся:

- Недееспособные личности.

- ВИЧ-инфицированные (в том числе носители СПИДа и гепатита).

- Люди, страдающие алкогольной и наркотической зависимостью (состоящие на учете).

- Онкобольные.

- Лица, у которых имеются хронические серьезные заболевания (сердечнососудистые болезни, почечная недостаточность, туберкулез и т.п.).

- Психически нездоровые люди.

Для отдельных категорий граждан по программе Защищенный заемщик предусмотрено страхование только от несчастных случаев. К ним относятся лица, находящиеся на принудительном лечении в специализированных учреждениях и носители вируса ВИЧ.

Случаи, которые не признаются страховыми

В случае ухода из жизни клиента или приобретения им инвалидности, страховая компания начнет детально разбираться в обстоятельствах ситуации. И выполнит свои обязательства, если страховой случай наступил не по вине застрахованного лица. Страховым случаем не будут признаны ситуации при следующих обстоятельствах:

- клиент находился в местах лишения свободы;

- занимался экстремальными видами спорта;

- находился за рулем без наличия водительских прав или в состоянии алкогольного опьянения;

- участвовал в общественных беспорядках;

- имел тяжелые заболевания, которые скрыл от страховщика;

- служил или участвовал в военных действиях;

- принимал наркотики или алкоголь.

В случае выявления вышеперечисленных обстоятельств, страховая компания вправе отказаться от покрытия долга застрахованного на законных основаниях.

Полный перечень правил и условий страхования можно посмотреть на официальном сайте «Сбербанк страхование жизни» или скачать здесь.

Как оформить полис страхования жизни

Одним из преимуществ данной программы является то, что полис можно купить в режиме онлайн через сайт страховщика. На это уйдет не более 15 минут.

Важно! Если сумма покрытия более 1,5 миллиона, договор оформляется только в отделении при личном визите.

Как оформить полис в режиме онлайн

Простота и удобство оформления полиса в режиме онлайн подкупает многих клиентов Сбербанка (по отзывам видно, что большинство людей оформляют документ именно в удаленном режиме).

Всего в несколько шагов за 15 минут можно оформить страховку жизни, не выходя из дома. И не нужно документы относить в банк, так как страховщик сделает это за вас.

Вы же получите электронный вариант документа на указанный адрес электронной почты.

Процедура проходит в 4 шага:

- Зайдите на сайт «Сбербанк страхование жизни».

- Заполните данные.

- Получите электронный полис.

- Оплатите полис удобным способом.

Перед тем как начать оформлять покупку, нужно подготовиться к определенному перечню вопросов, касающихся вашего здоровья и образа жизни. От ваших ответов будет зависеть стоимость полиса, так как на него влияют различные факторы риска. В отдельных случаях в оформлении может быть отказано.

Важно! Ответы должны быть достоверными. При выявлении сокрытия важной информации, касающейся вашего здоровья и других сфер жизни, страховщик вправе признать договор недействительным и расторгнуть его в одностороннем порядке или отказаться от исполнения финансовых обязательств при наступлении страхового случая.

Страховщика интересуют следующие сведения относительно вас:

- Перенесение инсульта.

- Наличие или отсутствие таких диагнозов, как ишемия сердца, стенокардия, цирроз печени, а также диагнозов по онкологии.

- Наличие инвалидности любой группы.

- Случаи направления на принудительную медицинскую или социальную экспертизу.

- Нет ли страховок по другим программам в данной компании, совокупное покрытие по которым составляет более 10 миллионов рублей.

- Нет ли действующего договора страхования жизни по данной программе и не оставляли ли вы чуть ранее заявку на рассмотрение.

Пошаговые действия, как оформить полис через интернет:

- Обратитесь на официальный сайт «Сбербанк страхование жизни».

- На главной странице в горизонтальном меню выберите вкладку «Продукты».

- Раскройте список по последней вкладке, касающейся страхования заемщиков кредитов, и выберите последний пункт «Защищенный заемщик».

- Найдите кнопку «Купить».

- Чтобы начать оформление, ответьте на 6 вопросов.

- Далее система вас перекинет на страницу расчета цены полиса. Здесь заполните нужные данные: пол, дата рождения, сумма кредита.

- Если цена устроила, нажимайте кнопку «Купить».

- На новой странице заполните необходимые поля (нужно указать информацию, касающуюся кредитного договора, и персональные данные заявителя).

- Проверив правильность указанной информации, нажмите «Продолжить» и подтвердите операцию.

- Оплатите полис с карты любым удобным способом.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Важно! Договор начинает действовать не позже третьего дня после оплаты полиса.

Автоплатеж

Чтобы оплачивать страховку по программе «Защищенный заемщик» ежемесячно, можно подключить удобный сервис «Автоплатеж» от Сбербанка. Услуга позволяет платить в автоматическом режиме.

С вашей карты каждый месяц или с указанной вами периодичностью будут сниматься деньги в счет оплаты страховки. Предварительно кредитор будет вас предупреждать о намерении списать со счета денежные средства посредством смс сообщения.

Если вы не согласны, нужно отправить указанный код для отмены списания. Если вы ничего не сделаете, в указанную дату деньги спишутся автоматически.

Подключить услугу можно в офисе банка, через оператора горячей линии, через Сбербанк Онлайн на компьютере или в мобильном приложении, или просто отправив СМС команду на короткий номер 900.

Подключив такую услугу, вы избавите себя от лишней головной боли и регулярных операций по оплате страховки. От вас требуется только пополнение счета карточки или хранение на нем необходимой суммы, положенной к списанию. Услуга предоставляется бесплатно.

Страхование жизни по программе защищенного заемщика может принести большую выгоду ипотечнику. Полис защищает близких и детей от финансовых проблем в случае ухода из жизни или тяжкого заболевания заемщика.

Несмотря на то что Сбербанк рекомендует оформить страховку и даже дополнительно стимулирует клиентов к данному действию, понижая процентные ставки по ипотеке, некоторые клиенты не торопятся оформлять полис в целях экономии.

Приобретение страховки «Защищенный заемщик» – дело добровольное, и каждый клиент волен решать самостоятельно, нужен ему полис или нет.Решение необходимо принимать исходя из финансовой ситуации заемщика и стабильности доходов, а также нужно учитывать состояние здоровья и образ жизни. При наличии повышенных рисков, лучше застраховаться от несчастных случаев и уберечь себя и родных от непредвиденных проблем.

Защищенный заемщик сбербанк можно ли отказаться

Еще раз подчеркнем – никто не обязывает заемщика оформлять страхование жизни. И банки, по закону, требовать от клиентов оформление страховки не имеют права. Однако, многие потребители Сбербанка, по незнанию законов, абсолютно бесшабашно соглашаются на оформление страхования.

Важным обстоятельством здесь выступает перечень страховых рисков, от которого напрямую зависит, сможет ли заемщик воспользоваться возможностью переложить собственную ответственность на страховщиков, или же ему все-таки придется разбираться с долгом самому.

Что такое финансовая защита по кредитам и как от нее отказаться

Как показывает практика, абсолютное большинство заемщиков негативно воспринимает саму перспективу нести дополнительные затраты по кредиту, связанные со страховкой. Поэтому при одном только упоминании банковским менеджером термина «страхование» – от заемщика следует отказ брать на себя лишние финансовые обязательства.

Навязывать страховку банк не вправе, клиенты оформляют договоры страхования крайне редко, а продвигать услугу как-то надо – отсюда и появление программ финансовой защиты.

Термин звучит не столь отталкивающие, как страховка, а пока заемщик осознает на что «подписался» – пройдет время, за которое банк получит вполне неплохой дополнительный доход.

На сегодняшний день стандартным для страхования заемщиков Сбербанка считается охват здоровья, жизни и недобровольной потери работы заемщика. Все это требует предельно внимательного прочтения документов при подаче заявления на страхование и подписании договора.

Защищенный заемщик Онлайн

Страхование жизни заемщика ипотечного кредита ПАО Сбербанк — это финансовая защита обязательств клиента перед банком в случае потери заемщиком трудоспособности или его ухода из жизни. При наступлении страхового случая страховая компания произведет выплату банку в размере остатка задолженности по ипотечному кредиту на дату наступления страхового случая.

* Задолженность по кредиту включает в себя основной долг и начисленные проценты за исключением неустоек, штрафов и пени в случае просрочки. Если остаток задолженности по ипотечному кредиту превышает 1 500 000 рублей, Вы можете оформить полис в любом отделении ПАО Сбербанк.

Обязательно ли страхование жизни при ипотеке в Сбербанке

Таким образом, страхование для кредитора сокращает риск невыплаты долга. А заемщику гарантирует, что при наступлении неблагоприятных обстоятельств бремя возврата кредита не ляжет на его близких.

И даже в случае утраты здоровья или временной потери работы, он сможет с помощью страховки погасить часть долга.

Учитывая, что кредит дают на срок до 30 лет, наступления страхового случая не кажется чем-то абсолютно невозможным.

Рекомендуем прочесть: Замена Документов После Замужества 2019 В Спб Мфц

У добровольного страхования здоровья и жизни при получении ипотечного кредита есть положительные и отрицательные стороны. Самым большим минусом является общая сумма страховых платежей по договору. Учитывая, что взносы нужно платить ежегодно, стоимость страхования жизни при ипотеке в Сбербанке ощутимая, кредитные программы рассчитаны на 30 лет, получается внушительная переплата.

Обязательно ли страхование ипотечного кредита в Сбербанке

- пожара;

- удара молнии;

- взрыва бытового газа;

- падения летательных аппаратов;

- наезда транспортных средств;

- стихийных бедствий;

- взрывов паровых котлов;

- наводнений;

- незаконных действий третьих лиц;

- падения деревьев, опор линий электропередач, стендов наружной рекламы и др.

- страховать недвижимый объект, передаваемый банку в залог по ипотеке, обязательно на все время существования кредитного договора;

- если заемщик отказывается страховать свою жизнь и здоровье, ставка по данному продукту будет повышена на 1 % от базовых условий.

Можно ли отказаться от финансовой защиты в Сбербанке

Сбербанк предлагает своим клиентам обезопасить себя от возможных проблем.

Страховая компания поможет в случае потери работы или утраты трудоспособности – при получении потребительских кредитов; защитить приобретенную квартиру от пожаров, затоплений, стихийных бедствий и других форс-мажоров – при ипотечных займах; обезопасить залоговый автомобиль от угона, повреждения – при автокредитах.

В условиях масштабного кризиса банки, выдавая кредиты заемщикам, пытаются максимально обезопасить себя от невозврата платежей. Гарантом выступает страховая компания, которая в случае возникновения финансовых проблем у клиента полностью вернет банку занятую сумму.

Отказ от страховки по кредиту в Сбербанке

В последнее время клиенты Сбербанка испытывают большие трудности при возврате платежа за подключение к программе добровольного страхования, получая часто немотивированные отказы.

В статье о возврате страховки по кредиту в Сбербанке мы постарались максимально подробно осветить эту тему, особенно в части полного досрочного погашения.

Надеемся, что эта статья даст вам необходимую информацию и направит в нужном направлении.

- граждан моложе 18 и старше 65 лет;

- лиц с полным отсутствием или ограниченной дееспособностью;

- граждан, чья служебная деятельность связана с различными формами рисков;

- лиц, имеющих ограничения по состоянию здоровья (полный перечень заболеваний указан в условиях страхования).

Можно ли отказаться от страховки по кредиту в Сбербанке

Так как же грамотно осуществить отказ от страховки после получения кредита Сбербанк? Первое, что необходимо сделать перед походом в банк – тщательно проштудировать заключенный договор и изучить все пункты, предписывающие решение данного вопроса. Если такие пункты не прописаны, то выдвинуть претензию финансовой организации и вовсе не выплачивать страховку.

Рассмотрим потребительский кредит. Необходимо ли страхование при таком займе, и какие есть положительные и отрицательные стороны.

Сбербанк, как и другие банковские организации, при оформлении потребительского кредита внимательно изучает финансовое положение клиента и кредитную историю, если таковая имеется.Дабы понять всю суть услуги страхования, необходимо взглянуть на саму процедуру выдачи денежных средств клиенту со стороны кредитора.

Страховка при ипотеке в Сбербанке

В отличие от имущественного обеспечения, личное страхование при оформлении жилищного займа происходит на добровольных началах.

Конечно, учреждению выгоднее иметь дело с застрахованным заемщиком, так как это гарантирует ему возврат долга при любых обстоятельствах.

Для клиента это выступает возможностью оградить близких от своих обязательств, если он сам утратил прежнее финансовое состояние в виду непредвиденного случая.

Выбирая вариант ипотечного кредитования, необходимо изучить и вопрос, как застраховать приобретаемое жилье. Сколько стоит страховка по ипотеке в Сбербанке, выступает ли она обязательной, на что влияет и каковы условия ее оформления? А так же, можно ли оформить ее возврат – об этом можно узнать из статьи.

Обязательна ли финансовая защита кредита в Сбербанке и можно ли отказаться

Хочу взять кредит в Сбербанке на 400 000 руб. Сказали, что пункт финансовой защиты теперь обязателен и сумма страхования составит 70 000 руб, что на мой взгляд слишком много для такого кредита.

Заявку оформили с финансовой защитой, ответ ещё не пришёл. В случае положительного ответа, т.е.

если кредит одобрят на эти 400 000 + 70 000 руб, могу ли я отказаться от этой финансовой защиты и как это может отразиться на процентную ставку по кредиту?

1.Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилосьпо обстоятельствам иным, чем страховой случай.

08 Авг 2018 piterurist 159