Сбербанк блокирует карты

Вы – законопослушный гражданин. Предположим даже, что у вас есть кредит, но вы выплачиваете его без просрочки. Вы не переживаете, что банк вам откажет. А банк не переживает, что вы будете придерживаться всех пунктов договора.

И даже в такой идеальной ситуации может произойти форс-мажор – вашу карту могут заблокировать. Причем, никто вас об этом не предупредит. Просто однажды, стоя на кассе, вы достанете свою карту, но не сможете оплатить покупку. Вы скажете: это со мной не произойдёт, такая блокировка незаконна. И ошибётесь.

Банк может заблокировать карту, даже, если вы думаете, что ничего не нарушили. Почему? Разберёмся.

Почему могут заблокировать вашу карту?

Система контроля банка происходит на всех уровнях: от операциониста до руководителя. Об осуществленных блокировках банк отчитывается перед Росфинмониторингом.

Чтобы перестраховаться

Эксперты поясняют, что банки, блокируя карту или операцию на свое усмотрение, часто перестраховываются. Ответственности за блокировку банк не несет. И, действуя в рамках закона 115-ФЗ, они, по словам руководителя налоговой практики BMS Law Firm Давида Капианидзе, предпочитают «перебдеть, чем недобдеть». Грубовато? Зато понятно, о чем речь.

Чтобы показать свою позицию

Если банк блокирует счет при поступлении существенной суммы денег, то это может быть знак, что вы – нежелательный клиент. Например, банки не жалуют клиентов, получающих на свой счет «серый» заработок.Несколько лет назад клиенты банков (физлица) получили возможность переводить деньги, имея только номер счета получателя. Сейчас операции по картам физлиц закрыты от контролирующих органов, но есть признаки, по которым может начаться проверка. Если какие-то операции привлеки внимание банка, они могут привлечь внимание и налоговых органов.

Как избежать блокировки карты? 6 полезных «не»

1. Не закрывайте счет после нескольких однотипных переводов денег

Что привлечет внимание банка (и налоговых органов):

- поступление и получение средств происходит в один операционный день;

- одни и те же участники однотипных сделок или значительные объемы денежных средств, получаемые физическим лицом со своего счета, если они получены в одном внутреннем подразделении кредитной организации;

- операции, после которых счет резко закрывается;

- операции, которые прекращаются после цикла однотипных переводов.

2. Не проявляйте излишнюю осторожность

Банк может насторожить, если:

- Клиент проявляет излишнюю заботу об обеспечении конфиденциальности своих операций;

- Клиент отказывается предоставлять сведения, которые запрашивает банк в соответствии со сложившейся банковской практикой. Запрос таких сведений не обязательно должен быть предусмотрен законодательством — они должны просто запрашиваться по таким же операциям в обычном порядке.

3. Не превышайте лимита в 600 тысяч

Банк обратит внимание на операции клиента, если:

- Они не имеют экономического смысла и не соответствуют характеру его деятельности;

- Банк не может установить контрагентов клиента;

- Сумма по операции превышает 600 тысяч рублей. Превышаете? Ждите, что на вас обратят внимание финансовые контролеры;

- На ваш счет зачислено большое количество платежей от физических лиц, в том числе через кассу кредитной организации. При этом сумма платежей не превышает 600 тыс. рублей. (Как объяснить? Например, если ваша деятельность связана с оказанием услуг населению или сбором каких-либо платежей).

4. Не связывайтесь с «не предпринимателями»

У банка возникнут вопросы, если граждане делают переводы тем лицам, которые не являются предпринимателями. Для получателей эти средства являются доходом, который облагается налогом (13% для граждан РФ). Отследить и получить налоги государство может только в том случае, если услуги оказаны на основании официального договора, средства по которому поступают уже с учетом оплаты НДС.

5.Не «уходите» от налогов

Статья 89 НК РФ предусматривает возможность проведения налоговой проверки в отношении физлиц. Но массовых проверок в отношении физлиц по поводу ухода от уплаты налогов налоговые органы пока не проводят и судебной практики по таким делам нет.

Риск есть, например, у фрилансеров, если банк увидит регулярные поступления средств на счет клиента.

Банк может запросить информацию о происхождении средств в рамках закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Если клиент не предоставит данные, то банк может заблокировать счет. Если налоговый орган обнаружит незадекларированные доходы, то штраф составит 20% от неуплаченной суммы налога.

Как избежать проблем? Зарегистрируйте свою деятельность и платите налоги.

6. Не снимайте быстро и часто наличные

Именно такие действия могут насторожить банк – они очень похожи на «обналичку», когда при поступлении денег на счет (особенно крупной суммы), деньги начинают быстро снимать в банкоматах. Особенно, если от одного юрлица деньги поступили на счет нескольких физлиц, и те поступали также – быстро снимали деньги в банкоматах.

Как избежать проблем? Если вам поступает на счет солидная сумма, используйте безналичные платежи.

Как разблокировать карту?

Как правило, для разблокировки достаточно предоставить банку подтверждающие документы, например,

- договор об оказании определенного вида услуг с компанией-юрлицом;

- договор купли-продажи, из которого ясно, за какие товары или услуги были перечислены средства;

- при поступлении денег в сумме более 600 тыс. рублей от физлица, необходимо предоставить, например, грамотно составленную дарственную или договор займа, из которого ясно, что вам вернули долг (или вы вернули).

Необходимо помнить, что действия тех, кто «отмывает» деньги внешне похожи на действия законопослушных граждан. Поэтому банк запрашивает дополнительные документы, которые могут прояснить экономический смысл ваших действий и действий ваших контрагентов.

Если же речь идет о том, что банку клиент не нравится, то выходом из ситуации для гражданина станет открытие счета в другом, более дружественном банке.

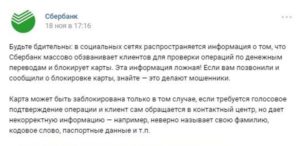

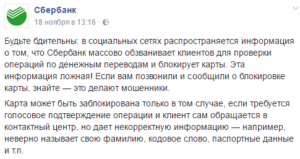

Слова, из-за которых «Сбербанк» массово блокирует банковские карты

Вы навряд ли используете эти слова, да и не только в них на самом деле дело, но всё же… перевод на карту/счёт/онлайн-банк могут заблокировать за использование некоторых слов в описании платежа.

Оказалось, что таковые есть и этот процесс вписывается в рамки законов 115 ФЗ и 161 ФЗ. Но самое интересное заключено не в словах, а в методах обработки.

“Тебя посадят, а ты не воруй” – сказал персонаж Папанова в незабвенном фильме “Берегись автомобиля” и был абсолютно прав. Слова, которые заблокируют перевод или, как минимум, вызовут интерес у работников банка и спецслужб связаны с воровством и незаконной деятельностью.

Ещё устами этого персонажа было сказано “У тебя ничего нет, ты голодранец.”.

И эта фраза тоже подходит под тему нашего сегодняшнего разбирательства. Она относится к, по сути, добропорядочным гражданам, укрывающим доходы. Их деятельность и случаи блокировки мы разберём на примерах ниже.

Но в первую очередь об “опасных” для перевода словах:

Слова в описании перевода, которые гарантированно вызовут подозрения и будут причиной его остановки, в независимости от банка, в котором у вас открыт счёт:

Джихад, оружие, теракт, пластид и прочие подобные.

Есть ещё совсем фантастическая категория, подпадающая под подозрения:

Обнал, коррупция, взятка, откат, пособничество, захват и прочие подобные. Трудно представить, что в реальности возможно, что взятка должностному лицу будет производиться переводом через Сбербанк Онлайн с указанием в назначении платежа “Взятка Ивану Павловичу по коррупционной схеме”. Как вы видите, в списках нету места вызывающим у всех опасения “аренда” и “покупка”, которые часто ставят в один ряд с вышеперечисленными. А всё потому, что основная решающая сила – многоступенчатый анализ переводов и других действий с безналичными деньгами. А конкретные, в любом случае имеющие значение слова, приведённые выше, никогда не будут использованы ни одним человеком, даже если он обладает интеллектом сковороды.

Как происходит анализ и почему блокируют переводы?

Блокируют, так как они вызывают подозрения. Это касается обязательств банков и других организаций в рамках закона 115 ФЗ “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. Как вы понимаете из названия, суть в делах исключительно криминальных.

Ещё важно упомянуть сбор информации о лицах (физических и юридических) в единой системе по закону 161 ФЗ “О национальной платежной системе”. Действия этого закона выражены в блокировке счетов с целью не допустить кражи и мошенничество с банковскими картами и тому подобными махинациями.

Разберу четыре примера, которые лучшим образом опишут реальную ситуацию происходящего.

Пример №1: Откуда деньги у “безработного”?

Допустим, есть такая Мария Ивановна, она владелица трёх квартир в центре города, которые сдаёт без уплаты налогов, а деньги получает на карту Сбербанка с пометкой, например, “За аренду квартиры на Тверской”. Кроме того, она зарабатывает на перепродаже жилья: покупает квартиры на уровне котлована и продаёт, когда дом сдан.

Официально она безработная, вспоминаем фразу “У тебя ничего нет, ты голодранец.”.

Что может случится: переводы от арендаторов могут быть заблокированы, а к ней возникнет вопрос, что это за регулярные поступления на карту? Кроме того, в момент, когда она соберётся покупать квартиру, может потребоваться объяснить происхождение средств на счёте которые она собирается обналичить, так как суммы, находящиеся по особым контролем – от 600 000 рублей.

Как вы понимаете, общение с ФНС и банком не принесёт ей никаких положительных эмоций. Причиной претензий будет служить не слово в аренду, а объёмы накоплений и поступлений на карту, их регулярность, не совпадающая с её деятельностью и рабочим статусом. От кого будут в итоге исходить вопросы, от ФНС или банка – не важно, хорошего мало.

Пример №2: Самозанятым живётся не легко

Допустим, есть такой Гавриил Семёнович. Он строитель и платит налоги со своей профессиональной деятельности. Но кроме отделочных и строительных работ он сдаёт свои многочисленные инструменты и оборудование в прокат и получает за них деньги то наличными, то переводом на карту, с обязательной пометкой “За аренду за такой-то инструмент”.

А инструментов у него много, и все они очень востребованы. Что может случится: так как Гавриил Семёнович официально платит налоги со своего дохода, но, помимо этого, получает множество мелких платежей (до нескольких в день) за прокат инструмента, то может возникнуть закономерный вопрос, ” А не утаиваете ли вы часть своего дохода?”.

Что самое интересное: налог со сдачи в аренду вещей, купленных и применяемых в целях личного использования, не облагается налогом. Но, тем не менее, вопросы могут возникнуть, а платежи могут быть заблокированы.

Причиной претензий и подозрений будет не статус и не доходы физлица, а в целом, нетипичны для обычного человека переводы: много, часто и от разных лиц.

Заключение

Если составить список причин по убыванию вероятность, по которым могут начаться проблемы с банком или ФНС, блокировка счёта/перевода, то он будет выглядеть примерно так:

Засвидетельствованное в системе правонарушение из разряда “тероризм, коррупция, обнал, незаконная деятельность”Нетипичное для большинства людей поведение – приём большого количества платежей или сверхбольшие доходы/обороты по карте при несопоставимо малом доходе. Нетипичное для конкретного человека поведение – последние два года делал три перевода в месяц членам семьи, а на этой неделе получил уже 200 000₽ и все сразу обналичил через банкоматы.Использование слов в описании перевода, например, “аренда” или “покупка”, подпадающих под подозрение.Так что спите спокойно, занимайтесь своим честным трудом и не беспокойтесь, что вас просто так “загребут”. Но всегда будьте готовы к звонку из банка из-за необычного перевода. В этом случае нужно помнить секретное слово и иметь возможность подъехать в отделение банка с документами, которые подтвердят законность передовимых денег. Другое вам не грозит. Ранее удалось выяснить, что «Сбербанк» изменил «Мобильный банк» для всех видов банковских карт. До 25 ноября включительно у всех желающих есть уникальная возможность совершенно бесплатно получить спортивный браслетXiaomi Mi Band 3, потратив на это всего 1 минуту своего личного времени.

Присоединяйтесь к нам в , , ВКонтакте и , а также подписывайтесь на почтовую рассылку чтобы быть в курсе последних новостей из мира технологий будущего.

Сбербанк блокирует Карты клиентов за перевод денег

Перевели Вам деньги на счёт за продажу, например, машины или вернули крупный долг и вот — счёт уже заблокирован. И пока не расскажете, а главное — официальными документами не докажете, что эти средства добыты законным путём — дорога к ним Вам будет закрыта.

Но если не сможете подтвердить прозрачность — сумма просто сгорит. Так работают роботы безопасности Сбербанка. Пока 80% жалоб от его клиентов, но скоро и другие кредитные организации возьмут эту систему на вооружение.

Причины

Начнём с того, почему вообще могут заблокировать Ваши счета или переводы. Во-первых, для Вашей же безопасности. Например, если доступ к деньгам запрашивается из заграницы.

Поэтому о зарубежных поездках нужно предупреждать банк заранее или по крайней мере иметь с собой работающий мобильный телефон.

Не провести операцию могут, если Вы впервые оплачиваете услуги какой-нибудь зарубежной компании, которую банк считает ненадёжной. Также придётся звонить и подтверждать транзакцию.

Откуда деньги?

Вторая возможная причина блокировки — требование 115 федерального закона о противодействии отмыванию денег и спонсированию терроризма. По нему банки обязаны проверять все операции свыше 600 тысяч рублей и не только.

Счёт могут заблокировать при снятии или внесении и меньшей суммы либо перевода средств на счёт. Под внимание системы попадает также поступления от сомнительных источников, например, анонимных кошельков.

Или же частые и стабильные переводы от одного и того же клиента.

По этим же параметрам проверяют и третью статью, по которой также работу счета могут приостановить. Это незадекларированные доходы, с которых Вы не платите налоги.

Так что по требованию банка придётся предоставить документы, подтверждающие источник денег. Срок рассмотрения ваших справок от двух до пяти дней. Но и после процедуры банк может принять отрицательное решение о разблокировке.

Сославшись на то, что бумаги не объясняют экономического смысла операции.

Как было раньше?

Так вот, массовые блокировки, которые начались сейчас, связаны с тем, что раньше процедура отсева не была автоматической. Подозрительные транзакции обрабатывал оператор и принимал решение о блокировке. Причём, фильтр был намного более мягким.

Просто потому что человеческих ресурсов не хватило бы на анализ всех миллионных переводов. Теперь уже Сбербанк обзавёлся супер компьютерами. Центр обработки данных находится в Санкт-Петербурге.

Компьютерная программа анализирует миллионы ежедневных операций и делает уже интеллектуальный отбор.Она изучает и тех, с кем у Вас чаще всего происходит взаиморасчёты, Ваши доходы и другую информацию и принимает решение о блокировке. И погрешность системы всего, внимание, 10%. То есть, абсолютное большинство владельцев заблокированных счетов действительно были, что называется, не без греха. Представители Сбербанка заявили, что Система внедрена, она работает и сбавлять оборотов не будет.

Делайте выводы

Таким образом, эпоха, когда можно было перекидывать друг другу деньги на счёт за ремонт квартиры и даже за оказание услуг маникюра на дому закончилась. Теперь это отслеживаемые признаки, за которые придётся в последствие отвечать.

Старайтесь не выводить крупные суммы на карты банков (любых), если уж перевели, не бегите как лошадь их сразу снимать, что бы потом не доказывать в налоговой, что Вы не верблюд. Для переводов в интернете используйте анонимную платёжную систему Advanced Cash.

P.S.

28 июня 2018 года Владимир Владимирович Путин подписал закон (смотрите здесь), где дал право банкам официально блокировать карты и электронные кошельки. Официальная цель — противодействие воровству и мошенничеству. Как будет на самом деле — покажет время.

В последнее время банки просто «обнаглели» и стали блокировать переводы даже в 1000 рублей! И стали требовать от клиента предоставить отчёт за три дня. Причём не только об этой операции, а вообще по всем движениям денег на счету.

С такой проблемой столкнулись клиенты Бинбанка, Тинькофф-банка и Сбербанка. Якобы, таким образом финансовые организации пытаются противостоять нелегальным схемам и мошенничеству — например, уходу предпринимателей от уплаты налогов.

Однако такие действия банков нарушают целый ряд статей российского законодательства. При блокировке карты при таких мелких переводах смело обращайтесь в приёмную Центрального банка и даже в суд, ведь Вы могли перевести эти деньги на лекарства родственнику или другу, представьте какие последствия это принесёт банку, если Ваш родственник не купит лекарства вовремя.

Максимум, что входит в компетенцию банка – это получить подтверждение от клиента, что перевод совершается с его согласия. И то, если сумма превышает 600000 рублей (согласно действующему законодательству — что подтвердила финразведка и Росфинмониторинг), все остальные действия банка — незаконны.

Сбербанк блокирует карты физических лиц за совершение нелегальных переводов

Система Сбербанка, как и любого другого банка России, анализирует денежные переводы клиентов, проверяя подозрительные транзакции (Федеральный Закон № 115).

То есть все операции по безналичным переводам с дальнейшим обналичиванием средств, которые могут оказаться незаконными, обязательно отслеживаются.

В результате Сбербанк блокирует карты физических лиц за совершение нелегальных переводов, как и другие счета, связанные, например, с экстремистской и прочими видами запрещенной деятельности.

Возможные действия Сбербанка

Федеральная служба мониторинга финансов в 2019 году вносит нарушителей в специальный список. Работать с физическими лицами, входящими в данный перечень, банковским организациям запрещено. При этом база нелегальных клиентов продолжает расширяться.

Обнаружив сомнительные транзакции, Сбербанк обычно выбирает одно из следующих действий:

- проводится блокировка карт клиента;

- банк накладывает запрет на дебетовый счет, а также на выпуск/перевыпуск блокированной карточки;

- отказывает в переводе средств и выдаче наличных;

- закрывает доступ к приложению Сбербанк Онлайн.

Например, если на карту клиента перевели деньги за продажу машины либо вернули крупный долг, то карта уже может быть заблокирована. Чтобы снова получить доступ к денежным средствам, необходимо доказать, опираясь на официальные документы, что деньги получены законным путем.

Банк может предварительно уведомить клиента, отправив СМС, письмо на электронную почту либо в виде звонка по телефону от сотрудника — пользователь информируется о возможной блокировке.

При этом у него часто запрашивают бумаги и сведения, говорящие в пользу законности происхождения средств. В данных сообщениях указаны сроки рассмотрения бумаг, а также когда будет разблокирована карта и мобильный банк операций.

Есть мнение, что если подтвердить прозрачность перевода не удается, то сумма сгорает. Данные процессы якобы выполняются по стандартному алгоритму роботами банка.Как объяснила пресс-служба Сбербанка, «средства сгореть не могут, так как это противоречит основам банковского дела.

Сбербанк блокирует сомнительные переводы лишь для дистанционного доступа, но не сам счет. Если в проведении операции дважды отказано, то клиенту предлагается расторгнуть контракт.

Денежные средства в этом случае могут быть переведены на личный счет пользователя в другом банке».

Новые технологии для анализа

Ранее отсев нарушителей не был автоматическим: обработка транзакций и принятие решений по блокировке ложились на плечи оператора.

Хотя требования о том, зачем выполнять блокировку перевода, и были более простыми, ведь на проверку всех транзакций человеческих ресурсов не хватало.

Теперь же стал возможным анализ миллионов операций по схеме интеллектуального отбора, с помощью специализированных компьютерных программ.

По словам представителей Сбербанка, система установлена, эффективно работает, и сбавлять обороты не будет. Анализатор изучает доходы клиента, партнеров, с которыми чаще всего совершались взаиморасчеты, и другую актуальную информацию, и только после этого Сбербанк может заблокировать подозрительную карту. При этом по статистике погрешность таких систем составляет всего 10%.

Как избежать блокировки

Рассмотрим три распространенных причины, почему Сбербанк блокирует карты физических лиц.

- Противодействие отмыванию денежных средств и спонсированию терроризма (банки, как правило, уделяют внимание операциям на сумму больше 600 тысяч рублей). Здесь лучше не связываться с сомнительными источниками, например, в виде анонимных кошельков, так как Сбербанк может заблокировать карту по подозрению в мошенничестве и различных махинациях.

- Карту блокируют для безопасности клиента. Привести к блокировке денег на карте Сбербанка могут запросы доступа из-за границы или, наоборот, оплата услуг зарубежной компании. В первом случае нужно заранее предупредить банк о выезде за рубеж, во втором — позвонить и подтвердить транзакцию.

- Контроль незадекларированных доходов. По требованию банка необходимо предоставить документальное подтверждение источника денежных средств. Справки рассматриваются 2-5 суток. Отрицательное решение возможно в случае, если бумаги не дают полного обоснования экономического смысла операции.

Если необходимые документы были отправлены, но Сбербанк их не одобрил, то в рамках данного учреждения ничего сделать нельзя. Можно лишь попытаться снова оформить карту через некоторое время; банк иногда пересматривает свое решение.

На карточку клиента Сбербанка в 2015 поступило 56 млн. руб. Пользователь уже на следующие сутки попробовал их обналичить. Компания расценила операцию как возможную махинацию и потребовала подтверждающие бумаги. Изучив их, сотрудники заблокировали карту Сбербанка.

Тогда владелец денег перенаправил их на срочные вклады, но, за перевод денег, в обналичивании средств банк снова отказал. После этого пользователь обратился в суд, но суды всех инстанций были на стороне Сбербанка.Пользователю в данном случае необходимо было опровергнуть сомнительное происхождение денег, но представленных документов оказалось недостаточно. Деньги также можно было перевести на счет стороннего банка.

Подготовка документов

Точного перечня документов здесь нет. Главное, чтобы в конкретном случае бумаги подтверждали законность добычи средств и финансовый смысл операций. Это могут быть счета на покупку услуг и товаров, расчетные листы о зарплате, долговые расписки, контракты купли-продажи, займа, аренды и др., справки из налоговой службы, выписки счетов из других банковских учреждений и т.д.

Запрашивая необходимые сведения, банк указывает, как их переслать. Способ передачи и адрес получателя отмечаются в запросе. К примеру, банк может попросить отправить отсканированные копии бумаг на электронную почту, переслать копии обычной почтой или принести их по месту выдачи карт.

Для отправки по почте лучше выбрать формат PDF, при этом считается, что размер файла не должен превышать 12 Мб. Если он больше, то можно отправить несколько писем. Пользоваться обычной почтой рекомендуется только в крайнем случае, так как письмо может не прийти вовремя. Если нужных документов нет, то об этом следует уведомить банк способом, предложенным в запросе.

Таким образом, зачисление денег с карты на карту за ремонт квартиры или другие услуги, становится неактуальным. Все переводы отслеживаются, и за нелегальные действия приходится отвечать. Также не рекомендуется выводить крупные суммы, если нет документального подтверждения законности их получения.

Внимание партнерам! Сбербанк массово блокирует счета

Друзья, приветствую! Начну без лишних предисловий: мои партнеры все чаще сообщают, что Сбербанк блокирует счета, карты и онлайн-банкинг, причем зачастую без возможности их восстановить.

Если вы работаете с инвестиционными проектами, криптовалютными биржами или обменниками, а также просто привыкли беречь свои нервы, я рекомендую порезать свои карты Сбера и перейти в другой банк.

Все подробности далее.

В чем шухер, Скрудж?

Примерно с конца сентября-начала октября у Сбербанка случилось обострение, и он начал яростно исполнять «Федеральный закон о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 №115-ФЗ.

Согласно ему, банк может заблокировать ваш счет, карту и онлайн-банкинг без предупреждения, если ему покажется, что вы ведете себя подозрительно, например:

- вам на карту ни с того ни с сего приходят деньги от юридических лиц;

- вам на карту внезапно пришли деньги от контрагента с признаками транзитного;

- вы слишком часто получаете деньги/осуществляете переводы физлицам;

- вы регулярно пополняете свой счет на крупную сумму;

- и регулярно выводите средства с карты.

Впрочем, чаще всего счет все-таки блокируют с предупреждением – звонят, просят объяснить, что, кому и зачем переводили, спрашивают про источники дохода и объясняют происходящее заботой о безопасности денег.

Однако, если что-то пойдет не так, для разблокировки понадобятся документы, подтверждающие законность сделки и ее целесообразность, а также доказательства дохода.

Что за ФЗ-№115?

Пресловутый закон ФЗ №115, борющийся с финансированием терроризма и отмыванием денег, действует с 2001 года и до 2016 года в нем не было никаких особых шевелений.

Как рассказал в одном из интервью Николай Тимофеев, заместитель директора по управлению рисками банка «Точка», текущий кипиш связан с тем, что Центробанк ужесточил регулирование сферы банковского обслуживания, а Эльвира Набиуллина пригрозила сделать всем атата.

Так, в июле 2017 ЦБ отметил, что замечает увеличение операций по снятию денег с дебетовых карт, которые явно свидетельствуют об их незаконном использовании, упрекнул банки в халатном отношении к ФЗ-115, призвал ужесточить контроль в этом направлении и передавать информацию о клиентах, которые совершают такие вот подозрительные операции. Список подозрительных операций прилагается (если вам интересно, можете почитать здесь и тут).

Разумеется, некоторые банки слишком дорожат своими клиентами, поэтому стараются лишний раз их не кошмарить, но Сбербанк – это же та же Почта России, только в профиль.

Есть мнение, что Сбермэн блокирует счета, чтобы показать свои успехи по борьбе с отмыванием денег, продемонстрировать бурную деятельность и, так сказать, выполнить план по задержаниям.

Хотя, как некоторые шутят, с таким же успехом скоро и супермаркеты начнут спрашивать, откуда деньги на картошку.

Однако факт остается фактом: ФЗ-115 закон дает банкам очень широкие полномочия, вплоть до отказа в проведении операций.

Но если в том же Альфа Банке зачастую просто звонят, чтобы подтвердить, что это вы совершаете платеж и вашу карту не юзает кто-то другой, то сбер стреляет наповал.

Последующие разбительства могут длиться месяцами, причем история помнит слишком мало случаев, чтобы он передумал и разморозил счет.

Насколько распространена проблема?

Проблема приобрела массовый характер. Причем если изначально сбербанковская секира приносила страдания, в основном, малому бизнесу и индивидуальным предпринимателям, то сейчас пришла очередь физиков. Некоторые ребята из моей команды тоже попали под раздачу при попытке закупиться биткоином, перевести деньги друзьям или даже совершить небольшой платеж через QIWI.

По данным «Деловой России», за 2017 год банки заблокировали счета более полумиллиона бизнесменов, причем если в июне их было всего 200 тыс., то к сентябрю уже в 2,5 раза больше.

Блокировка чаще всего наступала без предупреждения, а ее причинами могли стать: непрофильный платеж на расчетный счет, траты по нецелевому для бизнеса направлению, более 30% от недельного оборота наличными, регулярное снятие наличных и т.д.Что же касается простых людей, то здесь сбербанковская логика причинно-следственных связей просто поражает воображение. В частности, судя по отзывам моих партнеров и многочисленным жалобам на форумах, имеются следующие прецеденты:

- перечисление денег/поступления с криптовалютной биржи/обменника;

- получение зарплаты на карту, но не по корпоративному плану;

- перегонка денег с одной платиновой карты на другую;

- автосалон вернул часть предоплаты за автомобиль;

- интернет-магазин вернул деньги за возвращенный товар;

- участие в групповых закупках;

- сбор денег на благотворительность;

- оплачиваемое хобби, например, рукоделия на заказ;

- снятия денег в течение 1-5 дней с момента поступления.

А кому-то даже заморозили счета за перевод в 2000 с QIWI на карту сбера и регулярную выплату алиментов по 50 000 рублей в месяц. Дошло до того, что на вопрос «откуда деньги» люди говорят, что им их подарили, а в ответ их просят принести договор дарения.

Ждем, что ситуация будет ухудшаться – а вместе с тем и новых патриотичных законов, которые призваны защитить граждан.

И что теперь делать?

Во-первых, перестать пользоваться услугами Сбербанка, а перейти на нормальные человеческие банки с нормальным человеческим обслуживанием, которые дорожат своими клиентами.

Мне больше всех нравится Тинькофф Банк – он простой, удобный и классный.

Отлично подходит для тех, кто часто бывает за границей, никогда не задает лишних вопросов, возможные просьбы решает быстро и вообще, у меня никогда не было с ним никаких проблем.

Во-вторых, если вам звонят из банка вам и спрашивают о том или ином платеже, старайтесь отвечать максимально честно, но все переводы другим людям лучше называть как можно более абстрактно, типа «отдал деньги знакомому на подарок» или «вернул долг». Другими словами, лучше никак не упоминать, что вы заплатили за покупку, услугу или даже обучение. То же самое передайте и своим друзьям.

Впрочем, лично у меня подобных ситуаций никогда не возникало, хотя, вы сами знаете, мы активно работаем с инвестиционными проектами, криптовалютными биржами, обменниками и т.д.

Если вы тоже хотите хорошо зарабатывать и не беспокоиться, что ваши счета вдруг могут ни с того ни с сего заморозить из-за какой-то ерунды, рекомендую оформить карту Тинькофф Банка и ее доставят домой уж через пару дней.

Подробнее о том, почему мне так нравится Тинькофф Банк, я написал в своем обзоре.

Сбербанк массово блокирует карты

Сбербанк уже много лет удерживает прочные позиции лидера в предоставлении россиянам различных кредитно-финансовых услуг. Клиентами этого крупнейшего российского банка является практически каждый гражданин России. Причем чем дальше расположены сбербанковские представительства, тем большей популярностью они пользуются.

Но, в последнее место по сети распространяется информация, что Сбербанк массово блокирует карты своих пользователей. ЦБ России на основании действующего ФЗ №115 имеет право приостанавливать действие счетов и карт у лиц, денежные транзакции которых вызывают сомнения в правомочности и подпадают под определение «мошенничества» либо «отмывание денег».

Сбербанк блокирует карты только при наличии веских на то оснований

Причины массовых блокировок карт физических лиц

Все обязательства по проверке проводимых финансовых переводов по безналичному расчету регламентируется действующим ФЗ115. Согласно данному положению Сбербанк начал блокировать карты физлиц в случае возникновения некоторых ситуаций. Кстати, действует так не только Сбер, но и остальные представители кредитно-финансового банковского мира.

Сбербанк, как и иные банки России, проводит блокировку отдельных счетов и пластиковых карточек клиентов, действуя строго в соответствии с действующим законодательством.

Сбербанк блокирует карты физических лиц за совершение переводов только в том случае, если они оказываются под подозрением банковской службы безопасности.

Об этом следует знать каждому держателю пластика во избежание возникновения такой крайне неприятной ситуации.

Обязательной и тщательной проверке подвергаются все транзакции, которые преследуют одну цель: полный вывод (обналичивание) крупных денежных сумм.

Стоит определить следующие причины, которые зачастую приводят к блокировке пластика. А именно:- Переводы из организаций с нулевой отчетностью.

- Получение перевода и снятие денег происходит в одни сутки.

- Снятие (обналичивание) крупных денежных средств на регулярной основе.

- Разовое обналичивание только что зачисленной наличности в большом объеме.

- Невыясненные транзакции (когда отправителя/получателя не удается установить).

- Использование бизнес-карточки для обналичивания поступаемых на нее денежных средств.

- Неоднократное открытие счетов и быстрое их закрытие (до месяца) с последующим обналичиванием депозитов.

Весть о массовой блокировке карт является обычными слухами

Что делать держателям пластика

Всеобщая истерия по поводу массовых блокировок началась из-за направленного вброса в интернете о проводимых повсеместных заморозок.

Причем большинство держателей карточек и узнало об этом со слов других людей, при этом спокойно продолжая активное использование своих карт без всяких проблем.

Конечно, стали возникать вопросы, могут ли заблокировать карту Сбербанка за переводы, ведь зачем тогда нужен пластик, если свои личные накопления вдруг оказываются под угрозой.

Сбербанк неоднократно давал опровержение таким слухам. Стоит напомнить, что в России уже много лет функционирует ФС (Федеральная Служба) мониторинга финансов.

В работу этой структуры входит отслеживание и составление списков банковских клиентов, работа которых является нелегальной. Банками запрещается сотрудничать с данным списком лиц.

Этот перечень постоянно пополняется благодаря и действиям непосредственно самих банковских структур.

Сбербанк всегда тщательно отслеживает все проводимые по его пластику и счетам денежные транзакции.

В рамках существующих законов банк вправе самостоятельно накладывать ряд санкций на физические лица. В частности:- Не разрешать осуществлять денежные переводы.

- Блокировать счета/карты без согласия держателя.

- Отказывать в перевыпуске и дальнейшем обслуживании таких лиц.

- Купировать доступ к удаленным онлайн-сервисам (Мобильный банк и Сбербанк-Онлайн).

Но стоит заметить, что с внезапной блокировкой карточки может столкнуться и добропорядочный и законопослушный клиент банка.

Это происходит, когда проводятся сомнительные переводы (с точки зрения службы безопасности). А именно получение крупной денежной суммы и ее обналичивание.

Связано это с действующим постановлением, по которому получатель большой суммы денег обязан отчитаться по доходу перед налоговиками.

Сбербанк уведомляет своих клиентов о причинах заморозки счетов/карт. Делается это посредством СМС-информирования либо телефонного звонка. Физическому лицу приходится подтверждать появление крупной суммы и объяснять источник дохода.

В этом случае недоразумение будет быстро улажено. Кстати, всем банковским клиентам стоит знать, что блокировка пластика не означает изъем денежных средств.

Вся сумма вернется клиенту после получения банком объяснения по поводу происхождения крупного денежного вливания.

Сбербанк предупреждает клиентов о блокировке

Как происходят процедуры выявления нарушений по картам

Услугами крупнейшего российского банка активно пользуется огромное количество соотечественников и, конечно, отследить каждую совершаемую транзакцию нереально.

По этой причине финансово-кредитные структуры используют автоматическую систему контроля и анализа проводимых операций. В последнее время, действительно, возросло число происходящих блокировок карт Сбербанка.

Но это объясняется ростом мошенничества и попыток незаконного изъятия средств граждан.Сбербанк использует специальную систему, которая анализирует все проводимые по пластику транзакции и отмечает потенциально подозрительные проводки.

Еще несколько лет назад, когда пластик был не так распространен и считался диковинкой, проверками денежных переводов работники банка занимались вручную. Сейчас рабочих ресурсов уже не хватает, поэтому используется специальная программа.

Как именно действует эта система, порой не знают и сами работники Сбера. Можно лишь отметить, что данная программа обладает определенным разработанным алгоритмом, на основании которого и происходит отсеивание подозрительных операций.

Анализатор применяет такие исходные данные клиента, как:

- средняя стоимость безналичного чека и сумма обналичивания;

- что именно наиболее часто оплачивается держателем пластика;

- доходность самого получателя и лица, отправляемого ему переводы;

- в каких местах клиент наиболее часто проводит безналичные проплаты.

Кстати, благодаря такой отлаженной схеме, быстро происходит и выявление факта мошенничества. Допустим, если с карточки клиента происходит перевод практически всех средств на чужой счет, который ранее не фигурировал. Сбербанк в данной ситуации также производит блокировку пластика, помогая сохранить хотя бы часть денег владельца.

Как не допустить блокировки

Чтобы не страшиться неожиданного форс-мажора, связанных с замораживанием пластика, стоит вспомнить три наиболее часто возникающие причины блокирования карты. В частности, и поступать в соответствии с возможной причиной попадания в неприятную ситуацию:

- Подозрение в отмывании финансов и пособничество терроризму. В основном под сомнение подпадают переводы суммой от 600 000 рублей. Клиентам лучше отказаться от использования электронных анонимных кошельков (именно такие источники поступлений оказываются втянутыми в сомнительные операции).

- Замораживание работы со счетом в целях обеспечения безопасности пользователя. Это происходит на фоне поступления запроса в доступе к счетам из-за рубежа либо производимых оплат за товары/услуги не на территории РФ. Чтобы не допустить такого, следует заранее предупреждать банк о готовящемся путешествии за границу. Или проводить все транзакции по СМС-подтверждению.

- Многочисленные переводы на счета других банковских структур. Сбербанк может расценить такие транзакции, как экономически-нецелесообразные. Но страшиться блокировки пластика по данной причине можно лишь в случае оперирования крупными (шестизначными) суммами.

- Борьба с нелегальными доходами. Обычно такое происходит при поступлении на счет клиента крупной суммы денег (например, при продаже авто или недвижимости). Чтобы прояснить ситуацию, держателю счета следует предоставить всю документацию, подтверждающую проведенную сделку купли/продажи.

Чтобы избежать появления неприятной ситуации, связанной с блокировкой карточки, необходимо предвидеть такое событие заранее.

И оперативно извещать Сбербанк о предстоящем поступлении денежных средств либо необходимости перевода крупной суммы денег. Конечно, подобные транзакции необходимо документально подтверждать.

Какие именно будут использования бумаги, ответить сложно – все зависит от конкретной ситуации. Например:

- трудовые договоры;

- квитанции оплаты услуг;

- выписки от налоговиков или ПФ;

- договора аренду, купли-продажи;

- ведомости о получении зарплаты;

- долговые обязательства (расписки);

- бумаги, свидетельствующие о займах;

- документы, подтверждающие произведенные услуги.

Выводы

Естественно, что, как и любая финансовая организация, Сбербанк заинтересован в расширении клиентской базы и не запрещает держателям карточек оперировать с крупными денежными суммами. Но стоит понимать, что все ограничения и блокировки существуют и введены в действие только с одной целью: предупреждение угрозы и выявление крупных незадекларированных доходов.

Многие интересуются, что подразумеваются под словом «крупные транзакции». Здесь нет определенной цифры, и многое зависит от получаемых для анализа предыдущих показаний.

Например, если клиент со средним достатком в 20–25 000 рублей вдруг получает сумму в 3–4 раза больше и тут же ее снимает, это автоматически вызывает подозрения.

Или же начали происходить регулярные денежные поступления от незнакомых ранее по данным на этого клиента лиц.

Стоит помнить, что Сбербанк (и любой иной банк) тщательно контролирует и отслеживает все проводимые денежные транзакции и имеет полное право закрывать счета до прояснения ситуации. А при невозможности клиента доказать законность получения крупных денежных сумм и следуют правомочные шаги от банков и блокирование счетов.