В каком банке самый низкий процент по ипотеке

Ипотека – за этим иностранным, но до боли родным и знакомым словом кроется единственная возможность приобрести жилье для большинства молодых семей России.

Несмотря на осложненную экономическую ситуацию в стране, ипотечное кредитование остается востребованным, а потому особенно актуален вопрос: где найти самые выгодные условия, в какой банк обратиться?

Лучший ипотечный банк – 2016

Если бы такая номинация существовала, выбор банка для ипотечного кредитования был бы значительно упрощен. Но награды в этой области не присваиваются, а потому приходится анализировать, сравнивать, вычислять. Единственный помощник при выборе – рейтинг «Русипотеки» (аналитического центра, специализирующегося на вопросах ипотечных займов).

ТОП-10 лучших ипотечных банков России выглядит таким образом:

- Сбербанк;

- ВТБ24;

- Дельтакредит;

- Банк Москвы;

- Россельхозбанк;

- Газпромбанк;

- Санкт-Петербург;

- Жилфинанс;

- Возрождение;

- Абсолют.

Важно отметить: рейтинг составлен согласно объемам кредитных займов, выданных клиентам различными финансовыми организациями. И абсолютный лидер в этом списке – Сбербанк России. Согласно данным ЦБ РФ, эта организация в I квартале ушедшего года выдала займов на общую сумму более 304 млрд.

рублей. Примечательно, что на втором месте расположился банк ВТБ24, кредитные объемы которого в ипотечном сегменте составили 72 млрд. рублей. Но популярность и выгодность – разные понятия.

Поэтому возникает другой вопрос: действительно ли Сбербанк – лучший банк для получения ипотечного займа?

Условия ипотечного кредитования, понятия и определения

Прежде чем перейти к описанию условий, следует разобраться в терминах.

Итак, чем ипотека отличается от ипотечного кредитования? Возможно, вы будете удивлены, но это разные понятия, первое из которых обозначает форму залога, при которой заемщик закладывает недвижимость, но оставляет за собой право владения и пользования ей, а кредитор имеет право реализовать недвижимое имущество заемщика в случае неисполнения кредитных обязательств.

Ипотечное кредитование – это долгосрочный кредит (до 30 лет), при котором возможно приобретение недвижимости, которая и будет выступать предметом публичного залога.

Это означает, что при покупке квартиры или дома в ипотеку органы, регистрирующие сделку купли-продажи, делают запись о наличии обременения.

В случае невыплаты кредита банку он имеет право возвестить задолженность путем реализации объекта залога.Расставив все точки над «i» и дав определение понятиям, мы можем легко сформулировать основное условие получения ипотеки.

Приобретаемая квартира, дом и даже дача будут пребывать в распоряжении заемщика, он может проживать в них, проводить ремонт, но не имеет права продать или обменять недвижимость, пока не покроет кредитную задолженность перед банком.

Только после возврата кредита заемщик вступает в абсолютные права собственности и может распоряжаться квартирой или домом на свое усмотрение.

Возвращаясь к вопросу о Сбербанке, перечислим основные условия предоставления ипотеки его клиентам:

- сумма кредита – от 300 тыс. рублей;

- процентная ставка – от 11,4 до 13,5 % годовых в рублях;

- первоначальный взнос – от 20 % стоимости жилья;

- срок кредитования – от 1 года до 30 лет;

- возможность приобретения вторичного и строящегося жилья.

Процентные ставки варьируются в зависимости от типа ипотечной программы. Так, наиболее низкие ставки действуют по программе кредитования с господдержкой и при покупке вторичного жилья. Наиболее высокие – на строительство жилого дома. На размер ставок влияет и то, участвует ли заемщик в зарплатном проекте банка.

Лицам, получающим зарплату на карту Сбербанка, даже не потребуется представлять справки о доходах. Для составления заявления понадобится только паспорт.

Также действуют удобные условия погашения кредита: деньги будут списаны со счета клиента автоматически, достаточно лишь пополнить баланс пластиковой карты.Отсутствуют дополнительные комиссии за выдачу займа, но к сумме кредитования в обязательном порядке будут прибавлены стоимость услуг оценщика, страхование объекта недвижимости и нотариальная заверка документов.

Ипотека в банках России

Ипотечные кредиты выдают многие российские банки, включая полностью государственное учреждение – Россельхозбанк. Какой процент и условия он готов предложить? В банке действуют такие условия:

- сумма кредита – от 100 тыс. рублей;

- срок кредитования – до 30 лет;

- первоначальный взнос – от 15 %.

Россельхозбанк позволяет приобрести в ипотеку не только первичное и вторичное жилье, дачу или коттедж, но также апартаменты. Выдает финансовое учреждение кредиты и на строительство жилья.

Процентные ставки варьируются в зависимости от срока кредитования и размера первоначального взноса.

Наиболее низкие процентные ставки (всего 13,5 % годовых в рублях) действуют при получении займа на срок до 5 лет при внесении выше 50 % стоимости объекта недвижимости.

В банке «Возрождение» клиентам предлагаются ипотечные кредиты на сумму от 300 тыс. до 5 млн. рублей. Первоначальный взнос должен составить не менее 20 % стоимости квартиры (не менее 30 % стоимости нежилого помещения). Срок кредитования – от 1 года до 30 лет, а процентная ставка – от 13,75 %.

И хотя рейтинг агентства «Русипотека» строился на показателях объемов выданных займов, становится очевидным тот факт, что на первом месте банк с наиболее выгодными условиями ипотечного кредитования. Подтверждением тому послужит и количество выданных займов: только за первое полугодие 2015 их насчитывается почти 198 тыс.

Такое количество заемщиков, выбравших ипотеку от Сбербанка, не может ошибаться!

«Дешевая» ипотека: миф или реальность?

Как вы успели заметить, в среднем ипотека выдается под 13,5 – 14 % годовых. То есть, немногим выше ключевой ставки Центробанка – 11 %. Но существуют банки, которые делают клиентам предложения, от которых крайне трудно отказаться. Например, «Тинькофф», который вовсе не значится в рейтингах ипотечных банков, выдает ипотечные займы под 10,5 %!

Условия таковы:

- сумма кредитования – от 300 тыс. рублей;

- первоначальный взнос – от 20 %;

- срок кредитования – до 30 лет.

В качестве обеспечения по кредиту выступают как сама недвижимость, так и неустойка. В целях подтверждения дохода можно представить справку 2-НДФЛ или 3-НДФЛ, а также справку, составленную по форме банка. Размер процентной ставки может возрасти в таких случаях:

- при отказе от оформления страховки – на 2 %;

- при представлении справки по форме банка – на 0,5 %.

Но даже в этом случае ставка не превысит 12,5 %, что выгоднее большинства аналогичных предложений. Примечательно, что «Тинькофф» предлагает ипотеку с государственной поддержкой. Существуют и другие финансово-кредитные организации, для которых дешевая ипотека – это не просто слова:

- МИА – 13 %;

- СНГБ – 13,25 %;

- Центрком – 12 %;

- Открытие – от 11,05 %;

- Банк Москвы – от 11,15 %.

В ряде перечисленных организаций не требуется подтверждение дохода. Однако не стоит бросаться в кредитный омут с головой. Чрезмерно выгодные и удобные условия должны насторожить.

Вероятно, в кредитном договоре вы обнаружите немало условий, прописанных мелким шрифтом. Например, может взиматься комиссия за выдачу кредита, нередко отсутствует возможность досрочного погашения.

Иногда низкие процентные ставки действуют в случае, если размер первоначального взноса составляет свыше 50 – 85 %.

Со всеми условиями следует тщательно ознакомиться, просчитать все возможные траты и учесть непредвиденные расходы (услуги оценщика, нотариуса, страховой компании).

Ипотека – многолетнее финансовое бремя, брать на себя которое следует крайне осторожно. В выборе банка наилучшим образом поможет ипотечный калькулятор.

Он может находиться прямо на сайте банка, но найти его можно и в сети Интернет.

Также, проводя расчеты, обращайте внимание на тип платежей: дифференцированный или аннуитетный. При втором типе ежемесячные платежи всегда будут одинаковыми, а при первом они будут уменьшаться по мере возврата средств банку. Для многих такой вариант предпочтителен, ведь со временем выплачивать ипотеку становится легче.

Очень ждем ваши отзывы, репосты и комментарии, спасибо.

Самая выгодная ипотека: как и где взять + условия банков и отзывы

В статье рассмотрим, где можно выгоднее взять ипотеку на жилье. Разберем процентные ставки, сроки и суммы в банках, а также требования к недвижимости и документам. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Где выгоднее взять ипотеку: процентные ставки ТОП-20 лучших банков

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Райффайзенбанк

от 6% ставка в год

Газпромбанк

от 5,4% ставка в год

Промсвязьбанк

от 8,8% ставка в год

Россельхозбанк

от 9,12% ставка в год

Росбанк

от 8,25% ставка в год

УБРиР

от 7,9% ставка в год

Совкомбанк

от 6% ставка в год

Бинбанк

от 6% ставка в год

Открытие

от 8,7% ставка в год

Юникредит

от 6% ставка в год

Уралсиб

от 8,9% ставка в год

Ипотека в МКБ

от 5,9% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в СКБ-банке

от 8,75% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Какой банк выбрать?

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса. Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке — 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту. Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке — 8,6%, в Альфа-Банке — 8,99%, а в Газпромбанке — 9%. По программам с государственной поддержкой ставка может быть ниже — 6%.

- Срок кредитования. Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке — 30 лет.

- Наличие дополнительных комиссий. Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 — 4%.

Какая ипотека считается выгодной?

Выгодная ипотека сбалансирована по всем условиям: ставка, срок, первый взнос. Например, кредит, оформленный под маленький процент, но на длительный срок, будет менее выгоден, чем ссуда, где ставка не такая уж низкая, но срок значительно меньше.

Пример. Квартира стоимостью 3 млн р. оформляется в ипотеку на 30 лет под 8,6% с первым взносом в 1 млн р. Общая сумма переплаты будет 3 583 883 р., ежемесячный платеж — 15 520 р. При покупке такой же квартиры в ипотеку на 10 лет даже под 10% размер переплаты будет меньше — 1 170 817 р., но платеж в месяц составит 26 430 р.

Условия оптимальной ипотеки:

- ставка — не выше 9,5 — 10%;

- срок — до 10 — 15 лет;

- первый взнос — от 25 до 30%.

Как подать онлайн-заявку на ипотеку

Для получения предварительного решения по ипотеке необязательно посещать отделение выбранного банка. Заявку можно отправить с его официального сайта. Для этого потребуется заполнить небольшую анкету.

Например, в заявке Газпромбанка нужно указать:

- ФИО;

- телефон;

- email;

- паспортные данные (серию, номер, дату выдачи и т. д.);

- адрес проживания;

- город, где планируется покупка недвижимости и оформление ипотеки;

- желаемый срок и сумму кредита.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке — от 8,25%, а в Сбербанке и Промсвязьбанке — от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке — 100 млн р., в Газпромбанке и Россельхозбанке — 60 млн р., в Альфа-Банке — 50 млн р., в Промсвязьбанке — 30 млн р., в Райффайзенбанке — 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Требования к заемщикам

Большинство банков предоставляет ипотечные кредиты только российским гражданам, но в Райффайзенбанке оформить ссуду на покупку жилья могут и резиденты других государств.

Для положительного решения необходимо соответствовать минимальным требованиям:

- возраст на момент подачи заявки — от 21 года, а на дату полного погашения долга — до 65 лет (до 75 лет — в Сбербанке);

- общий стаж — от года;

- опыт работы на текущем месте — не менее полугода (в Райффайзенбанке — от 3 месяцев).

Требования к недвижимости

Купить в ипотеку можно строящуюся недвижимость или вторичное жилье. Банки выдают кредит на:

- квартиры;

- индивидуальные дома;

- апартаменты;

- таунхаусы;

- гаражи.

Приобретаемое жилье не должно находиться в аварийном состоянии, а также быть в списках на капитальный ремонт, реконструкцию или снос.

Следует учесть и особые требования:

- отдельный санузел и кухня;

- наличие всех необходимых коммуникаций (вода, электричество и т. д.);

- отсутствие незаконных перепланировок;

- фундамент здания должен быть кирпичным, железобетонным или каменным.

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате — 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет — военный билет (кроме Росбанка).

При получении зарплаты на карту банка, где будет оформляться ипотека, подтверждать размер дохода и занятость необязательно.

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Как оформить выгодную ипотеку?

Заявка рассматривается в течение 1 — 10 дней. После этого процесс получения кредита включает в себя 5 основных шагов:

- Выбор подходящей недвижимости для покупки и ее оценка.

- Предоставление в банк документов по недвижимости.

- Оформление полисов страхования.

- Внесение первого взноса, подписание договора и заключение сделки с продавцом недвижимости.

- Регистрация сделки в Росреестре и передача в банк выписки из ЕГРН с отметками о переходе прав собственности на недвижимость.

Как получить ипотеку на лучших условиях и сэкономить?

Можно увеличить свои шансы на получение выгодных условий, выполнив следующие рекомендации:

- По возможности подтвердить доход справкой 2-НДФЛ, а не справкой по форме банка.

- При наличии дополнительного дохода подтвердить его с помощью документов (справок, договоров, деклараций, выписок со счетов).

- Привлечь платежеспособных созаемщиков.

Отзывы о самой выгодной ипотеке

Бебенов Евгений:

Грицакова Елена:

«Буквально 2 месяца назад мы оформили ипотеку в Альфа-Банке, т. к. муж получает зарплату на его карту. С самого начала и до заключения сделки нас обслуживал один менеджер.

Он всегда держал в курсе, на каком этапе рассмотрения находится наш кредит, и помогал улаживать возникающие вопросы со страховками, документами и т. д.

Ставку банк предложил отличную, еще и скидку сделали в 0,3% как зарплатному клиенту. Отличный банк и отличные условия кредитования».

Воробьева Надежда:

Егоров Олег:

«В Райффайзенбанке я оформил ипотеку уже 2 раз. Нравится, что всегда сотрудники банка подробно рассказывают обо всех условиях, программах и помогают выбрать наиболее удобный вариант кредита с минимальной переплатой. Условия также отличные — ставка совсем невысокая, досрочное погашение — без проблем. На сделку вышли буквально за 1,5 недели, что я считаю очень быстро».

Где самая выгодная ипотека в 2019 году и как ее взять: топ-5 банков, условия и способы экономии

Несмотря на относительную молодость (около 15 лет) ипотечного кредитования в России, уже тысячи людей смогли добиться своей цели, а многие выплатили взятые ссуды. Сегодня поговорим о том, где выгоднее взять ипотеку в 2019 году, приведем таблицы сравнения условий 23 ипотечных банков, и расскажем, как максимально сэкономить на ипотеке.

В каком банке самый выгодный ипотечный кредит?

Каждый потенциальный заемщик сравнивает все параметры и выбирает в каком банке взять ипотеку. Наиболее оптимальные ипотечные программы на сегодняшний день у 5 банков (данные актуальны на Июнь 2019 года):

- Сбербанк. В этом кредитном учреждении наибольший объем всех выданных ипотек по всей России. Банк предлагает несколько привлекательных программ, в том числе военная ипотека (от 9,5% годовых), на покупку новостроек (от 8,2% годовых). Для владельцев материнского капитала ставки начинаются от 9,6% годовых. По всем программам кредитование возможно на срок до 30 лет, первоначальный взнос 15–20%. Клиент может привлекать до 3 созаемщиков. Для зарплатных клиентов Сбербанка здесь самая доступная ипотека на вторичное жилье (от 9,6% годовых при первом взносе от 15%).

- ВТБ24. Ставки по ипотечным кредитам стартуют от 9,7% годовых. Впечатляет максимально предельные суммы по ипотеке, в частности на вторичное жилье – до 60 млн руб. Первоначальный взнос 20%. Есть специальные программы для льготных категорий заемщиков, для них планка первого взноса снижена до 10–15% от стоимости жилья.

- Россельхозбанк. Ставки начинаются с 9,7% годовых. Возможно приобретение отдельного земельного участка. Банк может выдать клиенту до 20 млн руб. на срок до 30 лет. Можно привлекать созаемщиков. По выбору клиента схема погашения ссуды может быть как аннуитетными, так и дифференцированными платежами.

- Газпромбанк. Ставки по ипотечным кредитам начинаются от 9,5% годовых, максимальный срок – 30 лет. Первоначальный взнос банк требует в размере 10%, а для владельцев материнского капитала – всего 5%. Возможно приобретение гаража или машино-места. По всем ипотечным программам банк откажет заемщику при наличии испорченной кредитной истории.

- Открытие. Ставки по ипотеке начинаются от 9,7% годовых. Для заемщиков, получающих заплату в этом банке минимальный первый взнос всего 10%. Максимум клиент может рассчитывать на 30 млн руб. при сроке кредита до 30 лет. Есть специальная программа на приобретение апартаментов (от 10,3% годовых) и ряд других с довольно мягкими условиями. Подать заявку на ипотеку можно онлайн на официальном сайте банка — https://ipotekaonline.open.ru/registration.

- ТрансКапиталБанк. Выдает и рефинансирует ипотеку под 8,7% — один из самых выгодных ипотечных банков в 2019 году. Максимальный срок ипотеки — 25 лет. Возможно одобрение ипотечного кредита по 2 документам с низкой официальной зарплатой. Минимальный первоначальный взнос — 5%. Если есть неофициальный доход и вы можете подтвердить его документально, банк учтет это как дополнительный источник заработка, что повысит шансы на выдачу ипотеки. Подать заявку можно не выходя из дома на официальном сайте: https://www.tkbbank.ru/mortgage.

В таблицах ниже вы найдете более подробный перечень банков, который поможет вам определиться окончательно с выбором наиболее выгодного банка для оформления ипотеки. А рассчитать ипотеку вам поможет наш ипотечный онлайн калькулятор. Внимание! Ставки актуальны на Июнь 2019 года!

Новостройки

| Сбербанк | от 8,20 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при покупке квартиры у застройщика-партнера. Участвует в семейной госпрограмме 6%. |

| ВТБ Банк Москвы | от 9,70 | 10 | до 30 | от 12 | 21-65 | При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 9,50 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,70 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 10,19 | 15 | до 25 | от 6 | 23-64 | Выгодные условия для молодых семей, Уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 9,70 | 10 | до 30 | от 3 | 18-65 | При оформлении на сайте процент снижается на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 9,99 | 15 | до 30 | от 3 | 21-60 | Общий стаж от 2 лет. Белая кредитная история. |

| Росбанк | от 8,75 | 15 | до 25 | от 3 | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. |

| Промсвязьбанк | от 9,40 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж от 1 года. |

| Московский кредитный банк | от 5,90 | 20 | до 20 | от 6 | 18-65 | Ставка актуальна при приобретении квартиры у застройщиков-партнеров, при оформлении комплексного страхования, ПВ 20%. |

| БинБанк | от 9,60 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 10,50 | 10 | до 30 | от 3 | 18-70 | Новостройки от надежных партнеров. Рассмотрение ипотеки по 2 документам. |

| ДельтаКредит Банк | от 9,50 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 10,25 | 15 | до 30 | от 4 | 21-65 | Общий стаж от 1 года. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 10,24 | 20 | до 30 | от 6 | 21-65 | Участвует в семейной госпрограмме 6%. Непрерыный стаж от 1 года. |

| Возрождение | от 9,85 | 10 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 10,25 | 15 | до 30 | от 6 | 21-65 | Участвует в госпрограмме 6%. |

| ТранскапиталБанк | от 8,35 | от 5* | до 25 | от 3 | 21-75 | Участвует в госпрограмме 6%. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,30 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 10,50 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 10,45 | 15 | до 30 | от 4 | 21-65 | Уменьшение ПВ до 5% за счет средств маткапитала. Семейная ипотека под 6% с ПВ 20%. |

| АИЖК | от 10,50 | 10 | до 30 | от 6 | 21-65 | Семейная ипотека под 6%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

| Сбербанк | от 9,60 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при оформлении электронной регистрации, в рамках акции «Молодая семья» и при одобрении квартиры через DomKlick, при условии страхования жизни. |

| ВТБ Банк Москвы | от 9,70 | 10 | до 30 | от 12 | 21-65 | Ипотека без подтверждения доходов от 10,60% с первоначальным взносом 30%. При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 9,50 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,70 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 10,49 | 15 | до 25 | от 6 | 23-64 | Специальные условия для молодых семей, уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 9,70 | 10 | до 30 | от 3 | 18-65 | Непрерывный трудовой стаж от 1 года. При оформлении на сайте ставка ниже на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 9,99 | 15 | до 30 | от 3 | 21-60 | Стаж не менее 3х месяцев при общем стаже от 2 лет. Отсутствие плохой кредитной истории. |

| Росбанк | от 8,75 | 15 | до 25 | — | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. Гражданство не имеет значения. |

| Промсвязьбанк | от 9,80 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж не менее 1 года. |

| Московский кредитный банк | от 9,49 | 40 | до 20 | от 6 | 18-65 | |

| БинБанк | от 9,60 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 10,70 | 10 | до 30 | от 3 | 18-70 | |

| ДельтаКредит Банк | от 9,50 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 10,25 | 15 | до 30 | от 4 | 21-65 | Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 10,24 | 20 | до 30 | от 6 | 21-65 | Непрерыный стаж от 1 года. |

| Возрождение | от 9,85 | 15 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 10 | 15 | до 30 | от 6 | 21-65 | Ставка по программе «Ипотека зовет» 9,75% |

| ТранскапиталБанк | от 8,35 | от 5* | до 25 | от 3 | 21-75 | *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,30 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 10,90 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 10,45 | от 5* | до 30 | от 4 | 21-65 | *Уменьшение ПВ до 5% за счет средств маткапитала. |

| АИЖК | от 10,50 | 10 | до 30 | от 6 | 21-65 | Легкая ипотека с 2 документами под 11% с ПВ от 35%. Возможность выбора переменной ставки. Ставка 9,95 при ПВ 30%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

В каком банке выгоднее взять ипотеку?

С начала 2019 года рынок недвижимости в России значительно активизировался, и у многих возник вопрос, в каком банке лучше брать ипотеку. Такое положение возникло потому, что произошло «сдувание» классического «пузыря».

Последние 7-8 лет российская недвижимость рассматривалась не как жилье, а скорее как выгодное вложение. Данная ситуация подталкивала спрос и увеличивала цены, которые делали «квадратные метры» все более популярным объектом инвестиций. Это привлекало в строительство существенные средства.

С 2010 по 2014 год включительно рост инвестиций в возведение нового жилья в 4,5 раза превысил рост доходов россиян. Экономический кризис 2015 года вызвал крах и полный паралич рынка недвижимости в России.

Несколько месяцев потребовалось для того, чтобы застройщики осознали, что по старым расценкам распродать квартиры не получится, согласились с убытками и начали снижать стоимость жилья.

Теперь выяснять, в каком банке лучше взять ипотеку, стали те, кому квартира была нужна для заселения.

Количество обращений в банки резко выросло еще и потому, что в середине 2015 года Центробанк резко понизил базовую ставку. Ипотечные (и не только ипотечные) кредиты подешевели. В дополнение к этому, правительство активно реализует ряд программ по развитию ипотечного кредитования, что делает заем такого типа доступным для широких слоев населения.

Одновременно требования банков к заемщикам заметно выросли. Банкиры стали тщательнее оценивать платежеспособность потенциальных клиентов, так как качество кредитных портфелей после кризиса 2015 года резко понизилось.

Случаи нарушения платежной дисциплины стали нередки (особенно по кредитам в иностранной валюте). Теперь реально получить ипотечный кредит только в рублях, а собственные доходы придется подтверждать исключительно официальными документами.

Если такого официального дохода недостаточно для позитивного решения кредитного комитета банка, то есть смысл найти созаемщиков.

Насколько своевременно именно сейчас выяснять, в каком банке лучше взять ипотеку? Падение цен – процесс не бесконечный. Переизбыток предложения на рынке рано или поздно перестанет существовать. В настоящий момент новые строительные проекты – редкость. С другой стороны, изменившиеся правила перевозок и рост цен на импортные комплектующие вызовут в будущем удорожание жилья.

Ждать более выгодный процент по ипотечному кредиту, чем существующий теперь, тоже смысла нет. Экономические санкции отрезали российским банкам доступ к дешевой ликвидности из-за рубежа. Вполне возможно, что минимальная ставка по ипотечным кредитам на ближайшие 10-15 лет наблюдается именно сейчас.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

В каком банке самая выгодная ипотека на 2019 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2. Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн. рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам».

Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально.

Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

: Как правильно брать ипотеку — ошибки и особенности

В каком банке самый низкий процент по ипотеке в 2019 году?

Выбирая банк для оформления кредита на жилье, люди стараются ориентироваться на самый низкий процент по ипотеке, чтобы сэкономить максимальную сумму, а не переплачивать сотни тысяч.

От чего зависит процентная ставка по ипотеке?

Банки России имеют огромный перечень программ ипотечного кредитования на разных условиях для многих категорий людей. Сейчас во время нестабильного курса валют ипотечные займы лучше брать в рублях, чтобы потом не задолжать банку в 3-4 раза больше, чем изначальная сумма.

Для многих основной вопрос – под сколько процентов дают кредит на покупку квартиры или дома. Самыми низкими процентами могут похвастаться более 10 банков, но важно еще и выбрать, в каком банке будут наиболее лояльными условия оформления ипотеки.

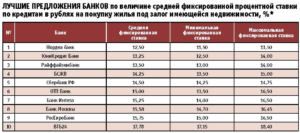

Данные за 2016 год.Не стоит сразу пугаться повышенных годовых процентов при обращении в банк, ведь в рекламе чаще всего указывают наименьший процент, но лишь при соблюдении ряда требований. Эти банковские условия иногда настолько неподъемные, что взять кредит кажется фантастикой, а вот если обратиться в банк, где по ипотечному кредиту минимальная процентная ставка на 2-3% выше, то можно подобрать выгодное предложение и сэкономить.

На размер процентной ставки влияет несколько факторов, но об этом люди узнают уже после того как «купились» на минимальные проценты. На величину данного условия по ипотечным кредитам влияет:

- Минимальный взнос по ипотеке из личных средств.

- Срок кредитования.

- Размер заработной платы заемщика.

- Участие в льготных программах (ипотека для военных, использование материнского капитала, государственная программа и т.д.).

- Приобретается первичное или вторичное жилье, квартира или частный дом.

- В банках могут предложить выбрать жилье из каталога залогового имущества, оно и дешевле по сумме и выдается кредит с самым маленьким процентом.

Конкретный рейтинг ставок на ипотеку составить нельзя, так как маленькие проценты после оформления документов могут взлететь до небес, а невыгодная ставка в другом банке может упасть на пару пунктов при выполнении определенных условий.

Ниже будут представлены банковские организации и условия по ипотекам с минимальной процентной ставкой. Рассмотрев эти варианты, человек сможет сравнить предложения и решить, какой банк самым удобным и выгодным является для взятия ипотеки на покупку вторичного жилья или первичного.

Интересные факты:

Программы от Сбербанка

Сегодня Сбербанк занимает лидирующее положение в списке самых надежных и выгодных банков по кредитованию населения. Ипотечный займ славится своими низкими процентами, но вот условия его получения делают его труднодоступным людям с минимальным накопленным денежным резервом.

По низкой ставке взять ипотеку можно на таких условиях:

- Займ будет выдан с первоначальным взносом размером не менее 50% от стоимости приобретаемого имущества.

- Получить можно от 300 тыс. руб., до 8 млн. руб., а для жителей Москвы и Санкт-Петербурга и этих областей этот порог может возрасти до 15 млн. руб.

- Взять кредит можно сроком на 10 лет.

Самая низкая процентная ставка здесь действительно мала, но все зависит от категории лиц, желающих оформить займ:

| Семьи, воспитывающие троих и более детей | 10,75% |

| Семьи, воспитывающие меньше трех детей, или вовсе бездетные | 11,5% |

| Прочие категории лиц | 12% |

Ипотечная квартира от Россельхозбанка

Россельхозбанк предлагает своим клиентам кредитные программы по покупке жилья, у которых самые низкие процентные ставки. Это программы «Ипотечное жилищное кредитование» и «Ипотека с господдержкой».

Условия этих программ представлены в таблице.

| Проценты | От 9,5% | От 10,9% |

| Величина займа | От 100 000 рублей | От 100 000 до 8 000 000 рублей |

| Количество лет на выплату займа | До 30 лет | До 30 лет |

| Взнос за счет личных средств | От 15% | От 20% |

Процентная ставка по ипотеке может возрасти на 7% при отказе от комплексного страхования, и тогда о низкой ставке можно будет только мечтать.

Выгодное предложение от Транскапиталбанка

Кредиты в этом банке на приобретение жилья на вторичном рынке обладают наименьшими процентными ставками, к тому же есть возможность взять ипотеку с низким первоначальным платежом или вовсе без него.

Проценты стартуют от 7%, а выдать займ могут на сумму до 20 млн. руб. Период кредитования у этого банка также достаточно хорош – максимально 20 лет.

Найти банк, где будут меньше проценты и более лояльные условия трудно, единственный минус – ограниченная распространенность отделений банка по территории России.

Промсвязьбанк и ипотека «Вторичный рынок»

По сравнению с предыдущей программой вторичка при взятии ипотеки в этом банке обойдется дороже, примерно в два раза, так как ставка равна 12%. Кредитная программа позволяет в Москве, Санкт-Петербурге и этих областях взять ипотеку на сумму до 30 млн. руб., а в иных регионах до 20 млн. руб.

Обязательным условием для получения займа с минимальной процентной ставкой является подписание договора о согласии на личное страхование, иначе проценты увеличатся на 6%.

Предложения от Связь-Банка

Этот банк может предложить сравнительно маленький процент по ипотеке, но вот на каких условиях это будет, не всегда выгодно, так как:

- Необходимо внести первоначальный взнос в размере не менее 50% от стоимости жилья.

- Погасить кредит нужно максимум за 10 лет, а минимум за 3 года.

- Человек обязательно должен быть зарплатным клиентом этого банка.

- Необходимо заключить договор комплексного страхования.

- Ипотека распространяется лишь на покупку квартиры.

Если хоть одно из условий не соблюдается, то проценты резко возрастают до 18%, а это уже не так заманчиво.

«Квартира на вторичном рынке» — предложение от МТС Банка

МТС Банк предлагает зарплатным клиентам и сотрудники АФК «Система» взять ипотеку на вторичку под 13,5% процентов годовых.

Условия будут такими:

- Сумма изначального платежа не менее 50%.

- Срок кредитования от 3 лет до 10.

- Сумма – 300 тыс. – 15 млн. руб.

Но такая процентная ставка не фиксированная и она может повыситься при определенных условиях:

| Отсутствие личной страховки заемщика | 5% |

| Продление периода кредитования до 20 лет | 0,3% |

| Продление периода кредитования с 20 до 25 лет | 0,2% |

| Снижение размере первоначального взноса с 50 до 30% | 0,5% |

| Снижение размере первоначального взноса с 30 до 20% | 0,5% |

Выгодное предложение от Райффайзенбанка

Новостройки прекрасный вариант для семей, которые решили взять ипотеку и использовать для ее частичного погашения средства материнского капитала. У Райффайзенбанка хорошие предложения для этих семей:

- Размер ипотеки достигает 26 000 000 руб.

- Кредит можно выплачивать сроком до 25 лет.

- Процентная ставка стартует от 11,5% годовых.

Здесь имеются небольшие наценки в зависимости от выполнения требований банка, но в этой организации они действительно совсем малые. Так повышена процентная ставка будет на:

- 0,4%, если семья решит приобрести вторичное жилье.

- 0,5%, если человек отказывается брать комплексную страховку и ему еще не исполнилось 45 лет.

- 3,2%, если человек отказывается брать комплексную страховку и ему уже исполнилось 45 лет.

«Приобретение готового жилья» от Интерпрогрессбанка

Заемщик может взять ипотеку на сумму до 20 млн. руб., а проценты будут варьироваться от 8,75 до 9,25%, но нужно внести первоначальный взнос в размере минимум 20% от стоимости жилья. Период кредитования в этом банке достаточно велик – 30 лет.

«Залоговая недвижимость» от ВТБ

У банка ВТБ 24 имеется специальный каталог жилья, которое перешло к нему в собственность как залоговое, когда предыдущий заемщик не смог погасить кредит. Новый клиент банка может выбрать понравившийся продукт и оформить ипотеку под 10% годовых или 13%, если откажется от услуги страхования. Прочие условия кредитования:

- Величина первоначального взноса должна быть более 20%.

- Размер займа – 600 тыс. – 6 млн. рублей.

- Максимальный период кредитования 30 лет.

Это достаточно выгодные условия, особенно с учетом того, какая будет процентная ставка даже без страховки, ведь у других банков она может возрастать до 17-20%.

Банк Юникредит и программа «Ипотека зовет!»

Если заемщик оплатит 40% и более от стоимости ипотечного продукта и оформит обширную страховку банк предоставит ипотеку под 11,5% годовых. Если вносимая заемщиком сумма будет менее указанного процента (но не меньше 15%), то ставка поднимется на 0,25%, а отказ от страховки поднимет ее еще на 3,5 пункта.

Загрузка …

Ипотечный калькулятор

Банков в России большое множество и, чтобы узнать обо всех предложениях, понадобится много времени. Но на каждом официальном сайте имеется кредитный калькулятор в разделе ипотек. В нем можно узнать все интересующие параметры и вот тогда сравнить программы.

Отзывы

Артем, Екатеринбург: «Я доверяю только ВТБ 24, там может кое-где и повыше ставка, но зато всё честно и надежно. Нет кучи скрытых надбавок, платежей и прочего, за что выезжают другие банки с «низкими» процентами.»Татьяна, Москва: «У нас с мужем зарплатные карты в Сбербанке, да и условия там хорошие обычно, вот и хотели ипотеку оформить. Но 50% изначальный взнос нас отпугнул – очень много. Пришлось идти в Россельхозбанк, взяли страховку, чтобы получить 10,9%.»Валерия, Новосибирск: «Я долго думала, прежде чем взять ипотеку, и выбрала Райффайзенбанк. 12,5% меня вполне устроили, купила двушку в новострое, довольна ею как слон и сыну тоже нравится. Осталось выплачивать 8 лет.»