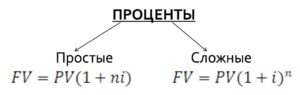

Простые и сложные проценты в инвестициях — формулы и примеры

В этой статье мы рассмотрим математический вопрос, который важен в инвестициях: влияние простых и сложных процентов на итоговый результат. Приведем формулы и примеры для расчетов.

Принципы сложных процентов прежде всего будет опираться на действия с деньгами. Поэтому все примеры приведены именно в ключе для инвесторов.

Давайте рассмотрим на реальных примерах с цифрами как работают сложные проценты, чтобы более точно понимать их преимущества, а уже сразу после этого перейдем к описанию вариантов для инвестирования.

1. Сложные проценты — что это такое, формула расчета

Сложный процент — это начисление процентов на уже выплаченные суммы. Таким образом, на большом промежутке времени происходит лавинообразное приращение денег.

Для обычных граждан самым простым примером является банковский вклад. Если деньги пролежали год на депозите, то на следующий год сумма будет уже больше, поэтому и доход будет выше. И так каждый год.

Формула сложных процентов: Dohod = deposit * (1 + staa/num_kap)N*num_kap

Где

- Dohod – будущая стоимость (конечный результат);

- deposit – первоначальная сумма инвестиции;

- staa – годовая процентная ставка;

- num_kap – частота капитализации (сколько раз в году выплачивается сумма);

- n – количество лет, для которого производится расчет

Формулу сложных процентов с ежемесячным пополнением: Dohod = deposit * (1 + staa/num_kap)N*num_kap + [ sum_popolnenie*((1+ staa/num_kap)N*num_kap — 1 ] / (staa/num_kap)

Где

- sum_popolnenie – сумма ежемесячного пополнения;

Альберт Эйнштейн назвал сложные проценты самым важным изобретением человечества.

Если ставка одинаковая из года в год, а пополнение происходит один раз в год, то можно вручную быстро рассчитать итоговый доход. Рассчитаем сложные проценты для процентной ставки 10% годовых из года в год:

первый год: 110% второй год: 121% (1.1 * 1.1) третий год: 133.1% (1.1 * 1.1 * 1.1) и т.д.

Закономерность понятна. Надо просто перемножить количество лет на ставку 1.1 (10%) и сразу получим итоговый доход. К примеру, если бы мы положили сумму 100 тыс. на три года под 10% и каждый раз капитализировали проценты, то в конце трех лет имели бы 133.1 тыс. Без капитализации было бы 130 тыс.

Простые проценты начисляются просто путем добавления к сумме инвестирования (без капитализации). Чтобы рассчитать свой доход нужно просто умножить число лет на годовую доходность.

2. Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесет десятки рублей через 10 лет за счет постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффета).

Мое богатство это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет Кривые доходности при сложных и простых процентах

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые растут линейно. Рассмотрим на конкретных примерах этот принцип.

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счет, то через 10 лет (120 месяцев) сумма будет 1.2 млн. рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше 1 851 738 рублей. Чистый доход от процентов 641 738 (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно.Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

Расчеты на калькуляторе сложных процентов:

Выписка по балансу:

Примечание

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных наших вложений в 1.5 раза (150% за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример. Откладываем также по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации. Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учетом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей. Чистый доход 7 589 681 рублей.

И это не везение, не фантастика, а очень реальные цифры дохода, которые доступны каждому! По факту, можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит деньги и не будет дергаться и пытаться что-то еще сделать.

Примечание

При инвестировании в зарубежные акции доход был бы еще больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность.

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества.

Смотрите также видео про сложные проценты:

Формула сложных процентов по вкладам

Любой клиент, выбирая банк для вложения своего капитала, обращает внимание не только на надежность финансового учреждения, но и на процентную ставку, для получения максимального дохода по вкладу.

Однако, необходимо учитывать не столько годовую ставку, сколько принцип начисления прибыли. В сфере финансов есть два метода: простой и сложный процент.

Нужно ознакомиться с формулами и основными параметрами расчетов для понимания, какое из предложений по вкладам будет наиболее выгодным для клиента, при различных условиях заключения договора.

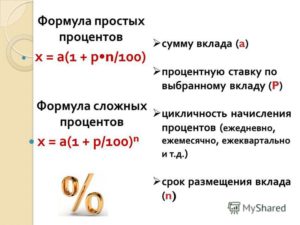

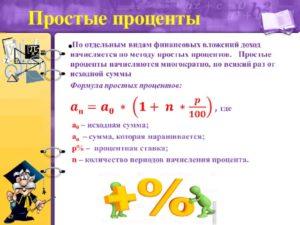

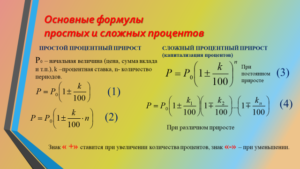

Простые проценты

Простой процент означает, что начисление дополнительного дохода происходит единоразово по окончании периода хранения средств. При этом, если действие депозитного договора автоматически продляется, доход за следующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошлый срок.

Простой процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока действия депозита (первоначальный вклад + начисленный процент),

V – первоначальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годовых, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении договора еще на год, по истечении данного периода вкладчик получит такой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на короткий период (несколько месяцев), то годовую процентную ставку нужно разделить на 12 месяцев и умножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

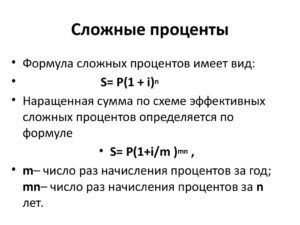

Сложные проценты

Начисление сложных процентов по депозиту или капитализация – это эффект, при котором процент начисления прибавляется к первоначальной сумме вклада, а на эту сумму вновь происходит начисление процента в следующий период.

Капитализация происходит с разной периодичностью (каждый месяц, раз в полгода и т.п.)

Расчет в этом случае производится по формуле:

S= V*(1+P/100)n,

n в данном случае – количество периодов капитализации.

Например, при годовой сделке на сумму 100 тыс. рублей и 8% за год и ежемесячном начислении процентов, получится:

100*(1+8/100/12)12 = 108,3 тыс. рублей.

- Наглядно видно, что дополнительный доход с учетом капитализации больше, чем получаемый по формуле простого процента.

- Но при выборе лучшего предложения по оформлению вклада с капитализацией, нужно уточнить периодичность начисления процентов. Чем чаще это будет происходить, тем большая сумма получится при закрытии депозитного счета.

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

Какова формула простых и сложных процентов? Где используются простые и сложные проценты и в чем между ними разница?

Skip to content

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

К банковским депозитам и кредитам все давно привыкли, но далеко не каждый задумывается о том, как применяется декларируемая банком процентная ставка в том или ином случае. Расчет процентов может вестись разными способами, существуют простые и сложные формулы; и стоит уделить этому внимание для понимания выгодности банковского предложения по займам или депозитам.

Простые и сложные проценты

О том, насколько выгоден тот или иной банковский вклад, судят не только по процентной ставке, но и по способу начисления процентов. В банковской практике используются простые и сложные проценты.

В банковских договорах процентная ставка указывается за год. Для других периодов (например, месяца) нужно перевести срок вклада в дни использовать для расчета простых процентов следующую формулу:

Fv = Sv * ( 1 + R * (Td / Ty) ), где

Fv — итоговая сумма;Sv — начальная сумма;R — годовая процентная ставка;Td — срок вклада в днях;

Ty — количество дней в году.

Чуть подробнее о периодах. Дело в том, что капитализация происходит не постоянно, а с некоторой периодичностью. Как правило, такие периоды равны и чаще всего банки используют месяц, квартал или год.

Fv = Sv * ( 1 + (R / Ny) )Nd, где

Fv — итоговая сумма;Sv — начальная сумма;R — годовая процентная ставка;Ny — количество периодов капитализации в году;

Nd — количество периодов капитализации за весь период вклада.

Для наглядности рассмотрим вклад в 10 000 рублей под 12 процентов годовых сроком на 1 год, но будет происходить ежемесячная капитализация процентов.Общая сумма: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.Итоговый доход: 11 268,25 — 10 000 = 1 268,25 руб.

При вкладе с простыми процентами эта сумма (то есть прибыль вкладчика) составляет лишь 1 120 руб.Необходимо отметить, что в договоре банковского вклада формулировки «простые проценты» или «сложные проценты» не используются. В этом документе отмечается, когда происходит начисление процентов.

Для банковского вклада с простыми процентами используется формулировка «проценты начисляются в конце срока».

Если же используется капитализация процентов, указывается, что начисление процентов происходит ежедневно, ежемесячно, ежеквартально или ежегодно.

Какие вклады выгоднее?

Из самой сущности сложных процентов следует, что чем чаще происходит их начисление (при равной процентной ставке), тем более выгодным будет вклад. Воспользуемся приведенной ранее формулой расчета сложных процентов чтобы убедиться в этом. Исходные данные – те же: сумма 10 000 руб., ставка – 12 процентов годовых.

При ежегодном начислении: 10 000 * (1 + 0,12)1 = 11 200 руб.В данном случае сумма совпадет с суммой, полученной при расчете простых процентов, что вполне закономерно.При ежеквартальном начислении: 10 000 * (1 + 0,12 / 4)4 = 11 255,09 руб.При ежемесячном начислении: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.

При ежедневном начислении: 10 000 * (1 + 0,12 / 365)365 = 11 274,75 руб.

Итак, при равной процентной ставке вклад с капитализацией процентов, несомненно, более выгоден.

Допустим, клиент выбирает между двумя вариантами вложения денег на срок 1 год: вклад с простыми процентами и ставкой в 12 процентов годовых и вклад со сложными процентами (ежеквартальное начисление) и ставкой в 10 процентов годовых. Прибыль в первом случае уже рассчитана и составляет 1120 руб. Прибыль для второго случая:

10 000 * (1 + 0,1 / 4)4 – 10 000 = 1 038 руб.

Таким образом, в этом случае вклад с простыми процентами и более высокой процентной ставкой оказывается предпочтительней.

Формула сложного процента здесь

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента — это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.Ваша прибыль — 1000 рублей.Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %)n

гдеSUM — конечная сумма;X — начальная сумма;% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100)5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12)12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 — 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

гдеp — процентная ставка (процентов годовых / 100) по вкладу,например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;d — период (количество дней), по итогам которого происходит капитализация (начисляются проценты),например, если капитализация ежемесячная, то d = 30 днейесли капитализация раз в 3 месяца, то d = 90 дней;

y — количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы.

Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе.Наглядно это можно увидеть на примере ниже.

Расчет сложных процентов: Пример 3.Рассмотрим 2 варианта:1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

Начальная сумма: 50 000 рублей

Процентная ставка: 20% годовых

| Простой процент | Сложный процент | |||

| Сумма | Прибыльза год | Сумма | Прибыльза год | |

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |

Формула простых и сложных процентов — как это работает

02.05.2017

Данная тема относится к основам финансовой грамотности и обязательна для изучения при инвестировании, построении капитала или просто для накопления необходимой суммы денег.

В финансовой сфере принято отличать принцип расчета простых и сложных процентов. Например, в банковской сфере сложный процент понимается под понятием капитализации.

А в инвестициях часто используют слово «реинвестирование».

Сложным процентом называют геометрическую прогрессию денежной суммы, при которой начисленные проценты прибыли прибавляются к базовой сумме, в следующем периоде базовая сумма увеличивается и процент начисляется уже на нее. За счет этого эффекта доходность получается выше, чем при простом проценте.

Капитализация или реинвестирование — это суммирование начисляемых процентов с базовой суммой в обозначенный период. В последующем периоде базовая сумма изменяется на эту величину процента, таким образом достигается прогрессивное или лавинообразное увеличение суммы средств. При подсчете по формуле простого процента, базовая сумма всегда остается неизменной.

Вся эта теория для неподготовленного читателя кажется через чур трудоемкой и запутанной. Но мы вас уверяем, ничего сверхсложного в формуле сложного процента и его отличия от простого нет. Сейчас разберем несколько задач и все встанет на свои места.

Примеры расчета простого и сложного процента

Формула простых и сложных процентов на малом периоде имеет незначительную разницу. Рассмотрим примеры.

Простой

Вы положили на обычный депозитный счет 1000 рублей под 10% годовых на 3 года. Через 3 года вы снимаете 1300 рублей. Так работает простой процент.

Сложный

Вы положили на депозитный счет 1000 рублей, но в характеристиках вклада указано «с ежегодной капитализацией процентов». Те же — 10% годовых, срок тот же — 3 года. Через 3 года вы снимаете уже 1331 рубль. За счет эффекта сложного процента вы получили больше на 31 рубль, чем в первом случае.

Подробнее о сложном проценте

Простые проценты нам больше не интересны, а формула сложного выглядит так:

S — сумма, которую вы снимете в конце

B — базовая сумма

Pr — процентная ставка

n — временной период (может быть как в годах, так и в месяцах)

Давайте теперь посчитаем на суммах и процентах более приближенных к реальности, чтобы ощутить разницу в полной мере.

Задача №1

Дано:

- банковский депозит на сумму 100 тыс. руб.

- процентная ставка 8% годовых

- срок 4 года

- присутствует ежегодная капитализация процентов

Нужно найти:

- конечную результирующую сумму (доход + %)

В данном случае происходит ежегодная капитализация процента по вкладу. В некоторых банках также бывает услуга ежемесячной капитализации процентов. Об этом в задаче ниже.

Задача №2

Дано:

- банковский депозит на сумму 100 тыс руб.

- процентная ставка 8% годовых

- период 4 года

- ежемесячная капитализация

Нужно найти:

- конечную результирующую сумму (доход + %)

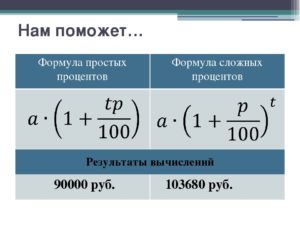

В формуле нужно применять ежемесячный процент, для этого 8 разделим на 12 месяцев. Получается 0,67% — это процент за месяц. И обратите внимание, степень теперь равна 48 — это количество месяцев за 4 года. Подставляем его в формулу:

Выводы

При ежемесячной капитализации результирующий доход вкладчика получился больше на 1736 рублей.

Чтобы сложный процент работал, не нужно снимать начисленные проценты, пусть они капитализируются на счете. Тогда вы получите больше выгоды от депозита.

Формула сложного процента на примере реального банковского вклада

Выше мы рассмотрели упрощенные примеры работы сложного процента. На самом деле банки используют немного усложненную формулу.

Ставка процентов представляется как

g — ставка в % годовых, разделенная на 100. Если 8% годовых, то получаем g=0,08

d — количество дней, через которое проценты капитализируются с базовой суммой

y — кол-во дней в году

Формула универсальная и позволяет сделать вычисление для разных типов депозитов. Таким образом, наша основная формула стала чуть-чуть сложнее:

Математическое понятие «геометрическая прогрессия» помогает работать банковскому вкладу с капитализацией гораздо более эффективно, чем без капитализации. Человеческий мозг не всегда может представить разницу или она поначалу ему кажется не существенной. В действительности, на значительных отрезках времени сложный процент начинает играть огромную роль при построении капитала.

Пример расчета сложного процента на большом отрезке времени

Возьмем одновременно 2 примера с простым и сложным процентами, чтобы разница была наглядной. В обоих вариантах начальная базовая сумма будет составлять 10 тыс. руб. на 20 лет под 10% годовых. В столбцах «сложный процент» сумма процентов каждый год будет прибавляться к базовой сумме.

Как мы видим при длительном отрезке капитализация процентов выглядит очень поразительным инструментом! И чем больше период вложений, тем более разительной становится разница. Но давайте рассмотрим еще более впечатляющий пример.

Как поможет сложный процент в построении капитала?

Самый впечатляющий пример работы сложного процента будет ниже.

Представьте, что базовая сумма у вас совсем мизерная — 1000 рублей. Но вы каждый месяц можете откладывать от зарплаты по 1000 рублей.

Теперь прикинем варианты, какие проценты дают доступные средства сохранения и инвестирования денег в год:

- 5% — государственные облигации, так называемые облигации федерального займа. Это упрощенно, на самом деле суммы может быть побольше.

- 10% — самый щедрый банковский вклад

- 15% — смешанный инвестиционный портфель акций и облигаций

- 20% — такой процент годовых может дать портфель из акций фондовой биржи.

Давайте не будем больше приводить формулы, так как мы уже все подробно рассказали. Теперь просто возьмем итоговые цифры, которые поражают воображение неподготовленного человека.

Как мы видим результаты впечатляющие, суммы растут как снежный ком. Вы все можете проверить по калькулятору или экселю, здесь нет обмана. Вы действительно можете стать миллионером, откладывая всего по 1000 рублей в месяц.

А что если вы сможете откладывать по 10000 рублей? Теперь подрисуйте в таблице везде по нолику и еще раз удивитесь результатам.

Вы можете возразить, что действительно интересные суммы появляются только при 20% годовых. А вкладывать в акции вы, мол, не умеете. В действительности, это не такое сложное занятие. Для этого наш сайт real-investment.ru и создан.

Есть очень простые стратегии инвестирования в акции. Вам не понадобится думать, как выбирать акции и каждый день или неделю продавать их или покупать. Тут все почти как с банковским вкладом.

Вы просто откладываете деньги покупаете на них каждый месяц одни и те же акции или паи фонда. Это краткая суть стратегии.

Почему в акции инвестировать безопасно? Почему акции непременно будут расти на 20% годовых? Подробная информация о стратегии и ответы на эти вопросы вы получите на нашем вебинаре об индексном инвестировании, а точнее записи этого вебинара.

Вспомогательные формулы

Привожу еще пару вспомогательных формул, которые могут пригодиться при составлении личного финансового плана. Они выражаются из уже написанных выше. Рассмотрим все на примерах задач.

Заключение

Описанная формула простых и сложных процентов построения капитала активно используется во всем мире, будь то обычное накопление или инвестирование. Профессиональные финансовые советники и богатейшие люди мира одинаково хорошо отзываются и рекомендуют прибегать к сложным процентам для улучшения своего финансового положения.

Как мы увидели, не обязательно иметь крупную сумму в самом начале, главное регулярно откладывать деньги и пользоваться хорошим процентом.

Применение формулы расчёта простых процентов для вкладов и кредитов

Процент – доля от вложенных в банк или взятых в кредитном учреждении денег. Если мы кладем деньги на депозит, то процент нам выплачивает банк, в качестве оплаты за пользование нашими денежными средствами. Обратная ситуация складывается, если кредит нужен нам. Тогда мы обязаны вернуть увеличенную на определенный процент сумму, заплатив банку за использование его денег.

В математике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно подразумевают сумму денег, начисленную по определенным правилам и скопившуюся к конкретному сроку.

Простой и сложный процент, в чем отличие

Все условия начисления процентов обязательно указываются в договоре между сторонами. Имеют значение такие факторы:

- размер годовой процентной ставки,

- капитализация процентов,

- срок договора,

- порядок выплаты процентов.

Кроме размера ставки, т.е количества начисленных за год процентов, на конечную сумму существенно влияет наличие или отсутствие по условиям договора капитализации процентов.

Капитализация процентов – процесс постоянного добавления начислений к основной сумме.

Это приводит к тому, что один и тот же процент, начисленный в первый период, всегда меньше, чем в последующий – ведь база для исчисления процента вырастает со временем. Такой процент называется сложным процентом.

Во вкладах и кредитах, где база для начисления процента не меняется со временем, всегда остается равной первоначальной сумме, расчет производится по формуле простых процентов.

Как рассчитать прибыль по вкладу с простым процентом

Обратите внимание, в банковском договоре прописывается годовая процентная ставка.

Имейте в виду, что проценты начисляются за каждый полный день нахождения денежных средств на депозите, а получать вы их можете помесячно, поквартально, или раз в год – в соответствии с условиями, прописанными в договоре.

Открыв счет первого марта, и закрыв его 31 мая, вы получите такой результат.

Второго марта вам уже причитается некоторый процент, и последний раз его начислят именно 31 мая.

Значит, фактически деньги лежат 92 дня, проценты начисляются за 91 день.

Учитывая, что проценты по договору начисляются соответственно количеству дней, можно вывести формулу, позволяющую вычислить доход по вкладу без капитализации процентов или увеличение задолженности по аналогичному кредиту в любой день.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины.

С – первоначальная сумма денег, вложенная в банк или взятая в кредит.

П – прибыль, представляющая собой начисленные проценты.

Д – количество дней, за который начисляется процент.

% – годовая процентная ставка, указанная в договоре.

365(или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения денег С на депозите начисляется сумма (С/100)*%.

В пересчете на произвольное количество дней Д формула примет вид:

П = (С/100)*%*(Д/365)

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль

П = 100000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль

П = 100000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 366 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать , не затрагивая основную сумму.

Формула простых процентов по кредиту

Кредит, выданный с начислением простого процента, подразумевает, что каждый год к телу кредита прибавляется сумма, рассчитанная от первоначальной.

Например, на 2 года выдан кредит в 100000 рублей под 20% годовых.

За первый год сумма долга увеличивается на 100000*0,2 = 20000, и на второй год начисляется тот же процент.

Итого, через 2 года заемщик обязан вернуть 140000 рублей.

Формулы для определения параметров такого кредита таковы.

Если принять, что

К – взятые деньги,

% – годовая процентная ставка,

Д – количество дней пользования кредитом, то сумму, начисленную в виде процентов, можно вычислить по формуле

П = (К/100)*%*(Д/365)

общую задолженность к концу срока по формуле

С= К *( 1+ (%*Д)/36500)

Как правило, кредит с подобным алгоритмом начисления процентов краткосрочный, его срок ограничивается одним годом.Кредиты и вклады с начислением процентов по простой формуле достаточно просты для понимания. Ими выгодно воспользоваться на достаточно короткий срок. В таких случаях лучше использовать простые проценты.

Банки по подобным депозитам всегда предлагают более высокую ставку.

Решая взять кредит на подобных условиях, нужно быть уверенным, что вы сможете выдержать график платежей.

Простые и сложные проценты. Калькулятор сложных процентов

Начисление процентов — одна из основных операций в экономике и инвестировании. Самый близкий всем пример — депозит в банке, где вложенные деньги в конце периода возвращаются к владельцу с прибылью.

А что будет, если повторить этот цикл несколько раз? Тут то и появляется понятие простых и сложных процентов, которым посвящена эта статья.

Формулы сложных процентов по вкладам и примеры решения задач

Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К0)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К0 = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К0 — 1 = 16105.1$ / 10000$— 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К0 = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К0 + P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

↑ К СОДЕРЖАНИЮ ↑

Калькулятор сложных процентов от Вебинвеста

Многие формулы сложных процентов по вкладам на обычном калькуляторе не посчитаешь — нужно использовать специальные программы или сайты. Microsoft Excel позволяет делать практически любые прикладные расчёты быстро и удобно — всего-то нужно скачать файл и работать с ним.

По формулам из статьи я сделал небольшой калькулятор для расчёта сложных процентов. Вот так выглядит одна из страниц:

Скриншот из калькулятора сложных процентов с капитализацией.

С помощью файла вы сможете решить задачи, которые мы рассматривали по ходу статьи:

- расчёт конечной суммы вклада;

- расчёт начальной суммы вклада;

- расчёт нужной процентной ставки;

- расчёт срока инвестирования;

- расчёт конечной суммы вклада с учётом добавочных вложений или снятия прибыли.

Как получить калькулятор сложных процентов от Вебинвеста? Очень легко — воспользуйтесь формой ниже:

Больше подробностей о калькуляторе сложных процентов вы можете узнать на этой странице.

↑ К СОДЕРЖАНИЮ ↑

На этом всё на сегодня. Удачи и терпения в инвестициях!

Александр Дюбченко. С 2016 года веду блог об инвестировании в Интернете, в основном изучаю ПАММ-счета и другие варианты инвестирования на рынке Форекс, планирую добавлять криптовалюты и ценные бумаги. Также разрабатываю вспомогательные инструменты для инвесторов на основе MS Excel. Всегда готов ответить на любые ваши вопросы.