Сбербанк: просрочка по кредиту – чем грозит и что делать

Обстоятельства даже самых ответственных заемщиков могут сложиться так, что погашение оговоренной части ссуды на данный момент невозможно. Если вам грозит просрочка кредита в Сбербанке, то первым делом найдите ваш кредитный договор и другие необходимые документы, которые вы оформляли вместе с ним.

Внимательно его изучите: там обязательно есть информация о графике платежей и должна быть указаны точная дата платежа по кредиту или период оплаты, когда вы можете внести деньги в один из предложенных дней.

Иногда, чтобы обезопасить заемщика, в кредитном договоре указывается рекомендуемая дата (до определенного числа месяца). Так что, даже если вы внесете деньги в день списания платежа, это не будет считаться просрочкой.

В случае если вы не смогли внести платеж в точную дату, то просрочка платежа вам не грозит.

Для оплаты у вас есть три дня, которые банк отводит на внутренние операции по зачислению ваших средств на случай разного рода технических неполадок. Однако злоупотреблять этим не стоит. Когда же для вас предусмотрен период погашения платежа, вы должны оплатить указанную сумму до истечения последнего дня, указанного в договоре. Иначе платеж будет считаться просроченным.

Чем грозит просрочка

Просрочка кредита в Сбербанке может иметь разные последствия, которые зависят от вида кредитования и условий по нему.

Просроченный платеж считается нарушением финансовой дисциплины, а именно – обязательств заемщика. В случае если на отчетную дату не поступили деньги по кредиту, Сбербанк начисляет неустойку в двух формах.

Первая – штраф: взыскивается однократно и не зависит от длительности просрочки.

В виде штрафа могут повысить процентную ставку или вам придется заплатить определенную сумму в конкретные сроки. Вторая – пеня: начисляется за каждые сутки просроченного платежа и рассчитывается в % отношении к сумме долга. То есть, чем дольше вы не погашаете задолженность, тем больше становится сумма. Все ваши штрафные санкции предусмотрены договором.

Что делать, если кредит просрочен

Может случиться так, что вы или кто-либо из ваших близких просрочили платеж по кредиту в Сбербанке. Не стоит впадать в панику и горячится.

Первое, обратитесь в отделение банка и сделайте запрос о сумме долга, с учетом штрафных санкций.

Если у вас нет особых материальных проблем, и вы сможете внести всю сумму сразу, сделайте это и убедитесь, что ваш долг закрыт и просрочка ликвидирована.

В случае отсутствия у вас денежных средств, обратитесь к вашему кредитному инспектору и объясните свое положение.Вы также можете написать заявление об отсрочке платежей, ввиду сложившихся неблагополучных жизненных обстоятельств. Менеджмент банка обязательно предложит вам варианты выхода из сложившейся ситуации.

Не исключено, что самым лучшим вариантом может стать реструктуризация долга, то есть смена первичных долговых договоренностей и обязательств.

Вам предложат дополнительное соглашение с новыми условиями пользования займом и его погашения.

Возможны следующие варианты:

- продление срока действия договора с уменьшением суммы платежа;

- смена схемы расчета платежей (способа погашения) – от равнодольного до возрастающего (если ранее вы оплачивали равные суммы каждый месяц, то теперь сумма будет возрастать с каждым платежом);

- временное снижение % ставки;

- отсрочка на определенный термин;

- «кредитные каникулы» – возможность погашать долги через более длительные сроки (зависит от решения банка).

Вы сможете выбрать самый удобный и выгодный способ для вас, поэтому не стоит прятаться от Сбербанка из-за просрочки по кредиту. Этим вы только усугубите ваше положение, ведь банк также заинтересован в возврате средств. В случае добровольного сотрудничества для вас подберут оптимальное решение.

Как исправить кредитную историю

Раз вы умудрились просрочить платеж более чем на три дня, то это несомненно будет отражено в вашей кредитной истории.

В случае, когда вы избегаете контактов с банком, не отвечаете на звонки, и дело дойдет до суда, то на кредит в Сбербанке в будущем вам рассчитывать вряд ли стоит. На вашей кредитной истории будет поставлен крест.

Чтоб исправить ситуацию вам придется ждать длительное время или доказать банку, что у вас были серьезные причины для нарушения финансовой дисциплины.

Вариантов несколько:

- Привести банку доказательства (документальные), что просрочка была допущена вами не специально, а в силу неблагоприятных жизненных обстоятельств: серьезное заболевание, смерть одного из членов семьи, рождение ребенка и т. п.

- Доказать, что вы стали относиться к платежам более серьезно. В качестве аргументов могут послужить своевременно оплаченные счета, штрафы, деньги за учебу на контрактной основе.

- Открыть депозит и вносить каждый месяц определенную сумму (чем значительнее она будет, тем лучше).

- Постараться оформить кредит в любом из банков и досрочно погасить его.

Конечно, не факт, что какой-либо из этих способов поможет вам исправить кредитную историю за короткое время. Но, несомненно, будет иметь позитивное влияние на ваш статус заемщика в дальнейшем. Помните, не всегда все методы хороши.

В погоне за «чистой» кредитной историей не обращайтесь к разного роду мошенникам (даже если они представляются работниками банка), которые обещают искусственно внести изменения. Так вы не только можете потерять деньги, но и попасть в поле зрения службы безопасности банка или, того хуже, полиции.

Постараться не пускать ситуацию на самотек и не идти на конфликт с банком.

«Чем грозит просрочка по кредиту?»

Из этого видео вы узнаете о том, чем может грозить просрочка по кредиту.

Просрочка по кредиту в Сбербанке: что делать и как узнать размер пени

В статье мы с вами разберем, что делать при просрочке по кредиту в Сбербанке. Узнаем, какие пени и штрафы может насчитать банк и сколько дней может длиться допустимая просрочка. Поговорим о последствиях просрочки и узнаем, какие пути решения предлагает Сбербанк.

В жизни может случиться так, что по оформленному потребительскому кредиту возникает просрочка платежа. Причин для этого много: элементарная забывчивость, возникшие проблемы с работой и зарплатой и прочее. Как исправить ситуацию, а также можно ли рефинансировать кредит с просрочкой, обсудим сегодня.

С какого дня считается просрочка

В вашем кредитном договоре указана дата, при наступлении которой рекомендуется вносить платеж. Она на несколько дней впереди дня, в который платеж списывается.

Такая дата обозначается для того, чтобы обезопасить вас от возможной просрочки. Например, в случае осуществления оплаты через терминал платеж может «зависнуть».

Получается, если вы сделаете взнос ровно в дату, когда он должен списаться — это не просрочка.

Чаще всего действие штрафных санкций начинается с десятого дня просрочки. Критической считается просрочка свыше 30 дней.

Техническая просрочка

Если вы допустили просрочку на 1 день, негативных последствий не наступит, так как 3 дня отводится на так называемую техническую просрочку. Иными словами, это когда вы внесли деньги, а банковская организация еще не произвела зачисление.

Кроме того, подобная ситуация может сложиться, если вы перевели средства через Почту России (переводы такого типа идут долго). Если такое произошло с вами впервые, скорее всего, на это даже внимания не обратят, а вот если данный факт повторяется периодически — есть риск попасть в категорию нарушителей условий договора.

Сколько банк начислит за просрочку

За просрочку Сбербанк начисляет неустойку. Её сумма за несоблюдение сроков погашения займа составит 20% годовых от суммы просроченного платежа. Неустойку вам будут начислять в течение всего периода просрочки с того дня, который следует за датой платежа, прописанной в договоре. Продолжаться это будет до того момента, пока вы полностью не погасите задолженность.

Как узнать сумму задолженности

Вариантов несколько. А именно:

- Обратиться в офис банковской организации лично. Обратитесь к любому специалисту с ксерокопией своего кредитного договора либо пластиковой картой, если средства зачисляете на нее. В базе данных специалист сразу же увидит информацию о состоянии вашего счета. Сумму задолженности сотрудник просто озвучит либо оформит выписку.

- Позвонив на горячую линию Сбербанка. В этом случае будьте готовы предоставить паспортные данные и номер кредитного договора.

- Через личный кабинет на сайте кредитного учреждения. Войдите с помощью логина и пароля в личный кабинет. Выберите раздел «Кредиты», перед вами откроется вся информация по займу, в том числе сумма задолженности.

Сразу отметим, что узнать сумму долга через сотрудников банка, назвав только свою фамилию, не получится. В любом случае у вас запросят дополнительную информацию: номер договора и данные паспорта.

А также специалисты из юридической сферы рекомендуют брать выписку по состоянию кредитного счета или справку, в которой зафиксированы все операции, и прописана сумма задолженности. Обратите внимание, что такая документация заверяется руководителем банковского отделения.

Что делать при просрочке по кредиту в Сбербанке

Так как проценты за просрочку начисляются ежедневно (какой процент за нарушение условий действует в отношении вас, прописано в договоре), и заемщику грозят штрафы за отсутствие платежа, ситуацию нужно исправлять быстро. Не медлите с решением проблемы, так как негативные последствия рано или поздно наступят. Наивно думать, что долг вам будет прощен.

Прежде всего, попытайтесь обратиться за помощью к друзьям и знакомым. Возможно, помогут родственники, располагающие необходимой суммой.

Но если сумма задолженности существенная, обращайтесь непосредственно в банковскую организацию, чтобы узнать, как решить проблему. Сбербанк заинтересован в вашей платежеспособности, поэтому есть вероятность, что он пойдет навстречу.Крайней мерой является подача заявления на банкротство физического лица. Но подходит этот вариант только тем, кто не платит по кредитам более трех месяцев, а сумма задолженности превышает 500 тыс. рублей.

Реструктуризация кредита

Часто банковская организация идет на уступки заемщику, который признает свою неплатежеспособность. Конечно, этот вопрос решается сугубо индивидуально, исходя из вашей ситуации. В частности, Сбербанк может одобрить реструктуризацию вашего долга, если вы:

- Потеряли место работы, а соответственно и доход, и можете документально это подтвердить.

- Утратили имущество по обстоятельствам, которые от вас не зависят (пожар, наводнение, хищение и так далее).

- Находитесь в отпуске по уходу за ребенком, что повлекло снижение уровня дохода.

- Утратили трудоспособность или получили инвалидность по причине заболевания.

- Лишились дополнительного источника дохода.

Для обоснования причины просрочки нужно будет собрать и предоставить необходимую документацию. А также необходимо заполнить специальную анкету и заявление на реструктуризацию.

Имеется несколько видов процедуры реструктуризации:

- увеличение срока кредитования;

- предоставление отсрочки погашения долга или процентов;

- пересмотр даты платежа;

- изменение валюты займа.

Какой вариант применят к вам, будет известно после принятия решения Сбербанком. И помните, что реструктуризация — право, а не обязанность банковской организации.

Последствия просрочки

Чаще всего в случае просрочки Сбербанк действует по нескольким направлениям:

- Выставляет проценты за пользование заемными средствами.

- Начисляет неустойку за каждый день просрочки.

- Напоминает должнику об обязанностях посредством звонков и СМС.

- Направляет по адресу фактического проживания либо регистрации письма с указанием суммы задолженности и просьбой оплатить ее.

- Назначает штрафные санкции за нарушение условий кредитного договора.

- Если вы не реагируете — обращается в судебные органы.

Кроме того, если вы игнорируете свои обязательства или систематически их нарушаете, кредитное учреждение обладает правом обратиться в НБКИ. В этом случае ваша кредитная история будет испорчена, а вы долгое время не сможете оформить кредит ни в одном банке РФ. Лучше не доводить ситуацию до такой черты. Если понимаете, что платить не сможете — обращайтесь в банк сразу.

Также прочитайте: Где взять кредит без проверки кредитной истории — ТОП-10 банков, ставки, условия и отзывы.

Штраф за просрочку кредита в Сбербанке

Любой заемщик прекрасно знает о том, что за просрочку кредита в Сбербанке будет начисляться пени, поэтому он старается вносить деньги на счет списания заранее.

Действительно, даже незначительное опоздание грозит заемщику штрафными санкциями, но каков размер этих санкций? Да и вообще хотелось бы разобраться с тем, какими последствиями может обернуться заемщику неуплата взноса по кредиту, и что он может и должен сделать, чтобы этих последствий избежать. Давайте обстоятельно разберемся.

Рассчитаем неустойку

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Неустойка в Сбербанке невелика и ее начисление заемщиков не пугает. Однако наступление прочих неблагоприятных последствий вполне может «выбить из колеи».

Если долго не платить?

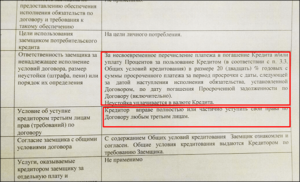

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка).

Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора.

Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга.

А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет.

Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах.

Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода.Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки.

Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Если заемщик неоднократно допускает просрочки в 1-2 дня, это не приведет к расторжению договора и судебному разбирательству, но это обязательно негативно отразится на его кредитной истории.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен.

Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями.

Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Что будет если просрочил платеж по кредиту в Сбербанке

При получении ссуды редко кто из заемщиков задумываются о том, что может наступить такой момент, когда внезапно может ухудшиться благосостояние и оплачивать кредит станет просто нечем.

Финансовые затруднения всегда приносят множество хлопот, но эти проблемы становятся особенно актуальными, когда дело касается кредитных обязательств.

Конечно, Сбербанк всегда идет навстречу заемщикам и совместными усилиями подыскивает выход из затруднительного положения.

Но, к сожалению, с просьбой о реструктуризации или рефинансировании долга, предоставления отсрочки или кредитных каникул, обращаются далеко не все займополучатели, попавшие в затруднительное положение. Многие предпочитают просто не платить дальше и не ставят банк в известность, даже не предполагая, какие неприятности последуют, если просрочен кредит в Сбербанке.

При возникновении неприятных ситуаций всегда следует контактировать с банком и не прятаться от кредитора

С какого дня считается, что кредит просрочен

В договоре займа отдельным пунктом всегда прописывается рекомендуемая дата очередной выплаты. Причем она указывается с запасом в 10 суток до дня официального списания средств.

Такая мера применяется кредитным учреждением специально в целях предохранения клиента от возможных просрочек по выплатам, учитывая, что проплаты могут производиться через кассы, терминалы, платежные сервисы и могут «подвиснуть» в пути.

Если клиент вносит очередной платеж точно в день даты списания, установленного в графике платежей, это не будет считаться просрочкой.

Также, если заемщиком была допущена просрочка по кредиту 1 день, последствия не становятся фатальными и плачевными.

Ведь банк-займодавец использует еще три запасных банковских дня на случай возможной «технической просрочки» (если клиент вовремя перечислил средства, но кредитор еще не успел провести их по балансу).Но специалисты настоятельно советуют не увлекаться этим допускаемым перерывом. Если клиент начнет использовать ее постоянно, он попадет в статус «нарушителей».

Когда будут начисляться пени

Штрафные санкции станут начисляться банком-займодавцем только спустя 10 суток после образования задолженности. Размер неустойки исчисляется в зависимости от общей суммы задолженности и равняется 20% от величины просрочки. Пени насчитываются за каждые сутки задолженности вплоть до полного погашения неустойки.

Что происходит при просрочке кредита

Просрочка ссуды в Сбербанке

Банк-займодавец при систематических нарушениях заемщиком кредитных обязательств имеет полное право подать на злостного нарушителя судебный иск и с помощью судебных приставов взыскать со штрафника весь долг. Но, даже если плательщик самостоятельно погасит образовавшуюся пени, его кредитная история будет безоговорочно испорчена и в будущем получить новую ссуду станет очень проблематично.

Если говорить в общем, что Сбербанк предусматривает два наказаний по задержке кредитных выплат. Это:

- Пеня. Ее начисление происходит на каждые сутки просрочки и равняется некой определенной суммы от займа.

- Штраф. Начисляется после истечения заранее установленного дня по просрочке.

Читайте еще: Поступление денег на карту Сбербанка

Каждому заемщику следует знать, что банковские структуры вправе самостоятельно определять размеры и порядок наказания по кредитной задолженности. Не становится исключением и крупнейшая в России кредитно-финансовая организация Сбербанк, у которого также существует определенная система взаимодействия с кредитными нарушителями.

Как узнать о просрочке

Сбербанк славится лояльностью по отношению к своим клиентам, и не предъявляет невыполнимые требования по получению займов. Выдача ссуд в этом учреждении происходит достаточно легко, с предъявлением минимума документации. Но конечные суммы, конечно, зависят от уровня доходности клиента. Получить ссуду в Сбербанке заемщик может двумя способами:

- Наличными, в кассе финансового учреждения.

- Безналом. Заемные средства перечисляются на пластиковую карточку, которая выдается на руки заемщику.

Не так давно на рынке кредитного финансирования появился еще один вид ссуды – овердрафт. То есть та же пластиковая ссудная карта, но с возможностью ее использования и после погашения всей задолженности. При этом счет будет уходить в минусовый баланс. Если заемщик не внесет данные средства сам, то они автоматически спишутся с ближайшего зачисления денег на карту.

В последнее время отмечается рост количества невыплаченных кредитов

Узнать о состоянии своего счета достаточно просто. Для этого можно воспользоваться сервис-приложением Сбербанк-Онлайн либо обычным банкоматом. Также разрешается и уточнить наличие задолженности через звонок в центр техподдержки клиентов (операционисту требуется сообщить номер договора займа).

Что грозит заемщикам невыплата по ссуде

А что будет, если просрочил платеж по кредиту в Сбербанке, какие угрожают нарушителю наказания? Разумеется, причин появления просрочек по действующим сбербанковским кредитам может быть очень много.

Но, если клиент не идет навстречу заемной организации и не пытается урегулировать с банком проблему, его ждет довольно неприятные последствия.

К нарушителям Сбербанк применяет следующие виды наказаний:

- Штраф в установленном размере.

- Неустойка. Установленный банком процент, насчитываемый на остаток кредитной суммы.

- Штраф. В неустановленном предварительно размере. Его уровень планомерно растет вместе с образующимся долгом.

- Пеня. Заранее определенный процент от общей суммы всего кредита. Она начисляется с учетом каждого дня задолженности.

Сбербанк не использует только один вид наказания к заемщику, переставшему выплачивать кредит. Виды санкций комбинируются и зависят от нюансов каждого конкретного случая.

Отдельно стоит остановиться на состоянии кредитной истории (КИ). Не секрет, что о ней знает не только банк-займодавец, но и все остальные кредитно-финансовые учреждения страны. Ведь данные по плательщикам стекаются и регулярно обновляются в общую базу данных. Изменения в состоянии КИ при просрочке по действующему займу меняются следующим образом:

- Единственная просрочка сроком до 10 суток. Не будет сильно влиять на решение иных банков о кредитовании заемщика. Но кредиторы будут предъявлять такому клиенту повышенные требования, более тщательно проверять данные и ужесточать условия нового кредитования.

- Просрочка более 10 дней. Вероятность получения новой ссуды будет уже сведена к минимуму, а рейтинг плательщика очень сильно понизится.

- Длительная просрочка вплоть до судебных разбирательств. Такая ситуация уже поставит большой крест на кредитной истории, который гарантированно не позволит ни одной финансовой структуре одобрить последующий займ. Причем, чтобы хоть как-то нормализовать такую ситуацию, плательщику придется минимум лет 15 ждать, чтобы КИ обнулилась или же прикладывать большие усилия по самостоятельному улучшению своей кредитной истории.

Читайте еще: Как разблокировать карту Сбербанка если сам заблокировалОзнакомиться с состоянием своей кредитной истории можно на официальном портале Сбербанка

Любая, даже небольшая по размеру просрочка длительностью более 3-х суток будет негативно отражена в кредитной истории и крайне плохо влиять на возможность будущего кредитования.

Что делать при просрочке

В последнее время у многих заемщиков возникает вопрос, образовалась просрочка по кредиту в Сбербанке, что делать в этом случае. К сожалению, наблюдается рост числа невыплачиваемых ссуд.

Но стоит знать, что банковские структуры всегда идут навстречу заемщикам, которые в силу обстоятельств не могут продолжать вносить положенные выплаты.

Эксперты в области финансирования советуют в данном случае следующее:

- Немедленно обратиться в банк, где был оформлен займ, и уведомить кредитора о финансовых затруднениях. Банковская организация предложит сразу несколько методов выхода из затруднительной ситуации.

- Провести рефинансирование кредита (можно это сделать как в Сбербанке, так и в ином кредитно-финансовом учреждении).

- Покрыть образовавшуюся задолженность своими силами. Например, найти подработку, взять в долг у родственников или друзей, срочно искать хорошо оплачиваемую должность и пр.

Как исправить ситуацию с кредитной историей

Просрочка длительностью от трех суток будет обязательно отражена в КИ плательщика, что крайне плохо скажется на его рейтинге. Конечно, следует восстанавливать репутацию, ведь займ может понадобиться срочно, и будет печально везде получить отказ. Можно подождать порядка 15 лет для обнуления КИ, но есть методы более быстрые. Например:

- Привести Сбербанку неопровержимые и веские доводы, что долг по кредиту образовался случайно и стал следствием форс-мажорных обстоятельств (серьезное заболевание, смерть родственника, рождение ребенка и прочее).

- Доказать серьезность своих намерений ответственно относится в будущем к имеющемуся займу. Как аргументы, можно привести своевременно проплачиваемые иные счета, налоги, договора.

- Открыть в банке-займодавце сберегательный счет и регулярно вносить на него некоторую сумму денег.

Конечно, ни один из приведенных выше методов не является твердой гарантией, что КИ будет исправлена в лучшую сторону. Но может повлиять на рейтинг платежеспособности в будущем. Единственно, что следует знать проштрафившемуся заемщику – это не пускать ситуацию в «свободное плаванье» и держать ее в своих руках.

Читайте еще: Сбербанк Онлайн: сколько стоит обслуживаниеК чему приводит длительное уклонение от кредитных обязательств

Реструктуризация

Это один из распространенных вариантов выхода из создавшегося положения, который обязательно предложит банк. В рамках принятых правил реструктуризации плательщику может быть предложено понижение ставки либо увеличение срока кредитования со снижением размера очередных выплат.

Прежде чем принять решение реструктурировать кредит, Сбербанк тщательно изучает и анализирует сложившуюся ситуацию с заемщиком, опираясь на предоставленные им сведения, подтверждающие ухудшение благосостояния.

Наиболее часто банки предлагают реструктуризацию

Поэтому, прежде чем отправляться в кредитную организацию, чтобы написать заявление о реструктуризации, плательщику следует вооружиться обоснованием. В качестве подтверждающих факторов могут служить следующие факты:

- рождение ребенка;

- смерть родственника;

- потеря доходной работы;

- снижение (урезание) зарплаты;

- тяжелое заболевание, выявленное уже после получения займа;

- иные ситуации, приведшие к резкому ухудшению материального благосостояния.

Восстановление прав через суд

Но, если дело о просрочке зашло уже чересчур далеко, и банк-займодавец подал на неплательщика в суд, проведение реструктуризации становится невозможным. Но для заемщика есть выход и в такой ситуации. Это статья 333 Гражданского кодекса, которая позволяет значительно понизить размер штрафных санкций (если они, по мнению плательщика, не соразмерны с нарушением).

О чем говорит статья 333 ГК РФ

Конечно, понизить сам долг или процентовку будет невозможно. А вот начисленные штрафы можно и оспорить. Самое важное – указать во встречном иске вескую причину-довод, из-за которого образовалась неустойка по кредиту. По статистике судебные инстанции идут навстречу гражданам и снижают сумму штрафов до 90%.

Грозит ли наказанием однодневная просрочка

Даже такая незначительная по временным рамкам просрочка может изрядно потрепать нервы заемщику. Здесь есть два варианта событий:

- Если просрочка случилась исключительно по забывчивости плательщика, банком будет назначена пеня. Сумма штрафа за одни сутки будет достаточно маленькая и легко погашаемая. На КИ такая просрочка (если она станет единственной) не отразится.

- Бывают случаи, когда такая короткая задолженность случается по вине самого банка, в результате технических проблем системы. В этом случае заемщику следует просто доказать (с помощью квитанции об оплате), что платеж был внесен вовремя. Никаких санкций не последует.

Выводы

Такая неприятность, как просрочка по имеющейся ссуде может произойти с любым плательщиком. И конечно, безнаказанной такая ситуация не будет, Сбербанк, как и иные финансово-кредитные организации, станут накладывать на неплательщика ряд наказаний.

Поэтому лучше не доводить до ухудшения взаимоотношений с банком и будущих проблем с последующим желанием кредитоваться.

Все проблемы решаемы, главное – не пытаться спрятаться от займодавца, а контактировать с ним, совместно подыскивая пути выхода из трудной ситуации.

Просрочка в Сбербанке: что делать?

Кредиты Сбербанка: как погашать задолженность, просрочка, штрафы, что делать?

Квартира в ипотеку, ремонт, новый автомобиль, заграничная поездка… Какими бы разными ни были причины для обращения за кредитом, все займы объединяет одно – радость от получения денег быстро проходит, а необходимость возвращать долг остается надолго. Чтобы процесс погашения кредита не обернулся дополнительными неудобствами, нужно вносить платежи строго по графику. Но как быть, есть просрочка все-таки образовалась?

Просрочка по кредиту в Сбербанке

По данным Центробанка РФ, Сбербанк является безусловным лидером по кредитованию физических лиц. На его долю приходится порядка 40% всех выданных населению займов.

Конечно, при таких объемах кредитования процент «плохих» долгов также значителен, причем уровень просроченной задолженности традиционно выше по беззалоговым потребительским займам и кредитным картам, а ситуация с ипотекой и автокредитами относительно благополучная.

Чтобы не пополнить ряды недобросовестных должников Сбербанка, погашать долг следует строго в соответствии с условиями договора.

Оформляя в банке кредит, заемщик обязуется ежемесячно не позднее определенной даты вносить на банковский счет деньги в размере установленного платежа (сумма и дата платежа указываются в договоре).

Если в эту дату денег на счете оказывается недостаточно, возникает просроченная задолженность.

За просрочку платежей во всех банках взимается неустойка, которая включает единоразовый штраф и/или ежедневное начисление пени на сумму просроченной задолженности. В Сбербанке просроченный платеж грозит должнику начислением штрафных процентов.

Так, по потребительским кредитам на сумму просрочки начисляется пеня в размере 20% годовых, а неустойка за несвоевременное погашение ипотечных займов равняется ключевой ставке Центробанка, установленной на дату заключения договора. При этом банк по собственному усмотрению может снижать размер неустойки и уменьшать период начисления штрафных процентов.

Обязанность заемщика возвратить долг по кредиту и уплатить начисленные проценты закреплена в Гражданском кодексе РФ. В случае непогашения заемщиком задолженности банк вправе обратиться в суд, который в таких ситуациях обычно встает на сторону кредитора.Если Вам случилось задержать платеж по кредиту, лучшее, что можно сделать – при первой возможности погасить просроченную задолженность вместе с начисленными процентами. Стоит помнить, что неустойка начисляется ежедневно, а это приводит к постоянному увеличению долга.

Если же по какой-то причине Вы не можете в ближайшее время внести платеж, стоит проинформировать об этом банк лично или по телефону. В разговоре Вы сможете обсудить сложившуюся ситуацию и обговорить сроки внесения денег. Если это Ваша первая просрочка, и Вы не уклоняетесь от общения с банком, какое-то время Вам, возможно, не будут начислять неустойку.

Чем грозит просрочка?

Кроме начисления неустойки, за несвоевременное погашение кредита предусмотрены и другие способы воздействия на заемщика:

- звонки и письма с требованием погасить просроченную задолженность;

- звонки и письма поручителю (при наличии);

- передача негативной информации в бюро кредитных историй;

- выставление дефолта и требование о возврате всей суммы долга;

- передача дела в сторонние организации (коллекторские агентства);

- обращение взыскания на предмет залога (по залоговым займам);

- судебное разбирательство.

Конечно, большинство из этих санкций применяются только по отношению к злостным неплательщикам, не погашающим долг месяцами. Просрочки сроком до 30 дней обычно не так строго наказываются, хотя в любом случае Вам потребуется уплатить неустойку.

Просрочка по кредитной карте Сбербанка

Кредитная карта – уникальный банковский продукт.

При грамотном подходе она позволяет пользоваться заемными средствами без процентов – для этого необходимо вовремя погашать образовавшуюся задолженность.

Если же Вы не успеваете пополнять кредитный лимит в течение льготного периода или, хуже того, вносите платежи с запозданием, использование кредитки может стать весьма дорогим удовольствием.

Как правильно погашать задолженность?

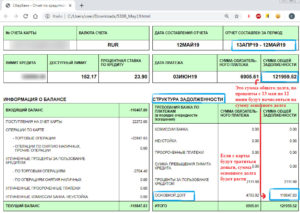

По кредитным картам Сбербанка предусмотрен беспроцентный льготный период в 50 дней. Что это означает на практике? Допустим, у Вас есть карта с лимитом в 100 тыс. руб.

В течение 30 дней отчетного периода Вы совершили по ней операции на сумму в 50 тыс. руб. Чтобы не платить проценты на 50 тыс., вам нужно успеть внести эту сумму в течение 20 дней, следующих за отчетным периодом.

При этом задолженность, образовавшаяся по операциям следующего отчетного периода, подлежит погашению в последующие 20 дней.

Чтобы не запутаться в этой схеме, очень важно знать дату, с которой начинается отчетный период по Вашей кредитной карте. Эту информацию можно найти в договорной документации или уточнить в банке.

Действие беспроцентного периода распространяется только на безналичные расчеты по кредитной карте. Если Вы снимали с карты наличные денежные средства, проценты на сумму этих операций будут начислены даже при погашении задолженности в течение льготного периода.

Однако, есть хитрости, знание которых, позволяет снимать наличные с кредитной карты Сбербанка без комиссии и с распространением на данную операцию, действия условий льготного периода. Подробнее о снятии наличных с карт Сбербанка рассмотрено в статье, тут.

Если погасить сразу всю сумму долга в грейс-период не получается, необходимо внести хотя бы обязательный платеж, который составляет 5% от суммы задолженности и начисленные проценты. В случае, если до установленной даты минимальный платеж на карту не поступит, по карточному счету возникнет просроченная задолженность, на сумму которой будет начислена неустойка.

Просрочка по кредитной карте Сбербанка: какой процент?

Если не считать наличия льготного периода, кредитная карта – дорогой в использовании продукт. Обычная ставка по кредиткам Сбербанка начинается от 23,9% годовых, в то время как неустойка на сумму просрочки составляет 36%. Если обязательный платеж не поступает вовремя, на сумму задолженности вместо обычных начинают начисляться штрафные проценты.

Рефинансирование просроченных кредитов Сбербанка

Процедура рефинансирования займа представляет собой погашение действующего кредита за счет оформления нового.

Важно понимать, что ни один банк не захочет рефинансировать кредит, по которому числится просроченная задолженность, поэтому перед тем, как прибегнуть к рефинансированию, нужно постараться погасить хотя бы просрочку.

Если такой возможности нет, можно попробовать самостоятельно оформить заем в другой организации.Что делать, если у Вас просрочка по кредиту в Сбербанке? Конечно, если Сбербанк уже передал информацию о просрочке в бюро кредитных историй, не все организации решатся выдать Вам новый заем, однако можно прибегнуть к услугам банков, сотрудничающих с другими бюро.

Какие банки не видят кредиты и кредитную историю Сбербанка?

Поскольку основным партнером Сбербанка является Объединенное кредитное бюро (ОКБ), следует подавать заявки в те организации, которые проверяют заемщиков в других БКИ. Таких банков немало, например, Металлинвестбанк. О том, какие еще банки не сотрудничают с ОКБ, Вы можете узнать, оставив заявку на консультацию у кредитного эксперта.

Оформление кредита под залог имущества

Еще один способ почти гарантировано получить новый заем – оформить его под залог имущества.

Для большинства кредиторов наличие залога является достаточным основанием для выдачи кредита даже заемщику с плохой кредитной историей.

Вместе с тем, если у Вас есть сомнения, что Вы сможете погасить этот кредит, лучше воздержаться от его оформления, так как в случае финансовых трудностей Вы рискуете не только деньгами и репутацией, но и предметом залога.

Рекомендации по взаимодействию с банком

Если Вы допустили просрочку или понимаете, что избежать ее не удастся, лучше обратитесь в банк до того, как он начнет вести работу по взысканию задолженности. Так Вы продемонстрируете свою ответственность и готовность к сотрудничеству, что обязательно пойдет Вам на пользу.

Как и Вы, банк не заинтересован в том, чтобы ситуация по Вашему кредиту стала безнадежной, и постарается предложить разные варианты ее урегулирования. Это может быть отсрочка по платежам или выдача нового займа на более приемлемых условиях. Нежелание вести переговоры с банком, напротив, приведет к увеличению долга и передаче дела в другие инстанции.