Как заполнить поле “Признак” в справке 2 НДФЛ

По закону все граждане платят налоги со своих доходов. Производить удержание и уплату сбора должен работодатель. Это относится как к юридическим лицам, так и к предпринимателям.

При этом работодатели обязаны ежегодно отчитываться о выплаченных вознаграждениях и налогах с них в ИФНС. Делается это посредством сдачи отчетности – справки 2 НДФЛ. При заполнении 2 НДФЛ, указывается признак документа, 1 или 2.

В каких ситуациях ставится то или иное обозначение и как это влияет на сдачу отчетности?

1 или 2 в чем различия?

Налоговыми агентами предоставляется два вида информации:

- Перечисленные вознаграждения и удержанные с них сборы – эти данные проходят с признаком 1;

- доходы, полученные физ. лицами, с которых налог не удерживался – учитываются в справке 2 НДФЛ с признаком 2.

Значение 1 или 2 отображается в соответствующем поле.

Внимание! Если документ формируется по запросу работника, это поле не заполняется.

В первом случае в ИФНС обобщаются данные обо всех гражданах, получивших вознаграждения, во втором случае аккумулируется информация о всех должниках.

В 2 НДФЛ показываются следующие виды вознаграждений:

- Заработная плата;

- отпускные;

- выплаты по больничным листам (за исключением декретного листка нетрудоспособности);

- материальная помощь;

- премии;

- дивиденды;

- вознаграждения по договорам ГПХ;

- иные вознаграждения.

Для каждой выплаты предусмотрен свой код дохода. По общим правилам НДФЛ удерживается в день фактической выплаты денег физическому лицу. В большинстве случаев применяется ставка налога – 13%.

Дата перечисления средств в бюджет отличается в зависимости от вида выплат:

-

- Следующий день после перечисления денег работнику применяется к большинству выплат.

- Последний день месяца, в котором были перечислены деньги отпускные и больничные сотруднику.

Если все требования законодательства соблюдены и налог с выплаченных сумм удержан и полностью перечислен в бюджет, формируется справка 2 НДФЛ с признаком 1.

Однако не всегда у работодателя есть возможность удержать НДФЛ.

Это может произойти по нескольким причинам:

- Налоговый агент не успел сделать это до конца отчетного года, так как выплаты были произведены в конце периода.

- Доход был получен в натуральной форме. Обычно НДФЛ с таких доходов удерживается при первом денежном перечислении, но если до конца налогового периода такого не было, удержать налог уже невозможно.

- При получении материальной выгоды.

Эти выплаты отражаются в справке 2 НДФЛ с признаком 2.

Особенности заполнения справки 2 НДФЛ с признаком 2:

- Сумма вознаграждения с не удержанным налогом, указывается по месяцу получения денег работником;

- если доход облагается НДФЛ лишь частично, указывается сумма не облагаемая налогом (например, материальная помощь до 4000 рублей);

- остальные налоговые вычеты показывать не нужно;

- заполняются только суммы, с которых НДФЛ не был удержан. Таким образом, по одному работнику могут предоставляться два документа (1 и 2);

- в последнем разделе заполняются только 4 поля: общая сумма дохода, налоговая база, исчисленный НДФЛ и не удержанный налог. В остальных строках проставляются нули.

Рассмотрим образец заполнения 2 НДФЛ на следующем примере. В декабре Ельцову О.П. выдан подарочный сертификат на сумму 10 000 рублей. Подарок вручили в конце месяца и организация не успела удержать налог до конца текущего года, поэтому на работника составляется дополнительно 2 НДФЛ с признаком 2.

Важно! Подарки стоимостью до 4000 рублей не облагаются налогом.

Сроки и способы сдачи отчетности

Передавать информацию о вознаграждениях, полученных физическими лицами, работодатель должен ежегодно, по окончанию налогового периода.

Есть два срока сдачи:

- 1 апреля – для предоставления сведений по справкам с признаком 1;

- 1 марта – для документов с кодом 2.

Справка подготавливается на каждого человека отдельно. Если у работника в течение года помимо основных доходов были выплаты, где НДФЛ удержать не получилось, на него составляются два документа с обозначениями 1 и 2. Причем в документе с кодом 1 указываются все вознаграждения человека, даже те, которые попали и в другую справку.

Если отчетность не сдана в установленный срок, это влечет за собой штраф в размер 200 рублей за каждую справку.

Отчетность принимается в двух формах:

Однако предоставить документы в бумажном виде могут только небольшие предприятия (численность работников не превышает 25 человек). Остальные налоговые агенты должны сдавать отчетность только в электронном виде.

Что будет, если неправильно указать признак

Неверное предоставление сведений в инспекцию карается штрафом – 500 рублей за каждую ошибку. Сюда попадают и неверные отражения признака. Штрафа можно избежать, если исправить ошибку до проверки налоговой инспекции. Как это сделать?

Есть три вида документа:

- Исходный – это первичная форма, которая была отправлена на проверку. В поле “номер корректировки” должен ставиться код 00.

- Корректирующий – формируется для уточнения данных исходного отчета, проставляется соответствующий код корректировки (01,02 и т.д.).

- Аннулирующий – формируется, чтобы отменить исходный документ, если он не должен был предоставляться (код – 99).

Соответственно, чтобы исправить ошибку в отчетности, бухгалтер дополнительно подает уточненную или аннулирующую справку, тогда штрафные санкции применяться не будут.

Налоговый агент отчитывается перед инспекцией по всем выплатам в пользу физических лиц, а также уплате с них сборов в бюджет. Если по каким-то причинам удержать налог с заработка нельзя, предприятие информирует об этом ИФНС.

Для этого в 2НДФЛ предназначено поле “Признак”. Цифра 2 в нем говорит о том, что с указанных денежных сумм НДФЛ не перечислен в бюджет. Сдавать такие отчеты нужно раньше обычных – до 1 марта. Ошибка в заполнении этого поля считается предоставлением неверной информации и влечет за собой штраф.

Как заполнить поле “Признак” в справке 2 НДФЛ Ссылка на основную публикацию

Справочник Бухгалтера

Как верно указать признак в справке 2-ндфл, чем угрожает неправильное значение признака и каковы последствия запоздания с отчетом обо всем этом пойдет речь дальше. Так что сумма ндфл, пусть и относящаяся к тому году, но удержанная с выплат после его окончания, в расчет не попадет.

Норма, запрещающая бизнесменам списывать оплаченные вещественные расходы по не оказанным услугам, отменена. Если же уточненные справки будут сданы в срок, но уже после обнаружения ошибок налоговой, справки 2-ндфл 2016 года с признаком 1 необходимо сдать до года, а с признаком 2 до года.

При подаче справки 2-ндфл указывается признак 1 в документах, отражающих.По форме 2-ндфл на каждое такое физлицо с указанием в ней признака 2. В этих справках ставится признак 1 (даже если ндфл с таких доходов не был удержан либо удержан отчасти).

Не позже 1 апреля года, последующего за отчетным, в налоговую инспекцию представляются справки в отношении полностью всех физлиц, которым был выплачен доход за отчетный год. Мрот составит 11 163 рубля, что на 1 674 рубля больше, чем на данный момент.

Может ли работодатель в схожей ситуации зачесть работнику прогул со всеми вытекающими последствиями?

Справка 2-ндфл признак 1 или 2 — главбух

Узнайте, что означают признаки 1 и 2 в справке 2-ндфл. Признак 1 это рядовая традиционная справка 2-ндфл, в которой.То есть признак 2 в 2-ндфлозначает, что налоговому агенту не удалось удержать налог. Но штрафа можно избежать, если уточнить сведения до того, как некорректности выявят налоговики (п.

Из штатского кодекса рф желают исключить нормы о принудительной ликвидации компаний, в которых незапятнанные активы о. Республика крым сетевое издание для бухгалтера основная книжка онлайн 20122018 г. Такое правило закреплено статьей 126 нк рф в пт 1.Признак 2- это справка представляется в согласовании с пт 5 статьи 226 кодекса.

Такие справки представляются раз в год не позже 1 апреля года.Признак в справке 2-ндфл код, значение, признак 2 в 2-ндфл в 2017 г.

Не позднее 1 апреля года, следующего за отчетным, в налоговую инспекцию представляются справки в отношении абсолютно всех физлиц, которым был выплачен доход за отчетный год. Нк рф за каждую справку 2-ндфл, сданную с ошибками, налагается штраф в размере 500 рублей.

Признак налогоплательщика в 2-НДФЛ за 2018 год

Избежать его можно, только если отчетность исправлена и сдана повторно до того, как эти ошибки нашла ифнс.

Ii рекомендаций по заполнению формы 2-ндфл, утвержденных приказом фнс россии от 17. Примет ли их инспектор в этом случае? Инспекторы в ответ на нашу декларацию заявили, что отчет недостоверный.

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством рф.

Сразу после восстановления сотрудник решил уволиться отчитаться компании или ип должны в ту инспекцию, где они состоят на учете.Как выглядит справка 2-НДФЛ за 2017 год с признаком 2? На кого она заполняется и подается в ИФНС?

Заполняем признак налогоплательщика в справке 2-НДФЛ

Какие сроки сдачи в 2018 году? Ответим на вопросы.

Зачем нужна справка 2-НДФЛ?

Налоговые агенты должны не только удерживать и перечислять НДФЛ c выплаченных физлицам доходов, но и представлять сведения об этом в ИФНС. По итогам 2017 года такие сведения приводят в справке по форме 2-НДФЛ. В 2018 году такие справки нужно сдать в налоговую.

Разные признаки справок 2-НДФЛ: что это значит?

Расскажем о самых распространенных признаках, которые могут присваиваться справкам 2-НДФЛ.

Признак 1

Справка 2-НДФЛ с признаком 1 представляется по каждому физлицу, которому в 2017 году выплачивались доходы, кроме тех, кому вы выплачивали только доходы:

- по договорам купли-продажи;

- по договорам, заключенным с ними как с ИП.

Признак 2

Справку 2-НДФЛ с признаком 2 за 2017 год надо представить в 2018 году на тех физлиц, с доходов которых вы не смогли полностью удержать исчисленный НДФЛ (п. 5 ст. 226 НК РФ, Разд. II Порядка заполнения справки). Такая ситуация возможна, например, при вручении человеку, не являющемуся работником организации, неденежного подарка стоимостью больше 4 000 руб.

Вывод: на кого заполняется 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ означает, что она подается вами как сообщение для налоговой инспекции о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п.

5 ст. 226 НК РФ). Справку с признаком 2 также нужно выдать физлицу (п. 5 ст. 226 НК РФ).

Какие особенности заполнения справки 2-НДФЛ с признаком 2?

В справке 2-НДФЛ с признаком 2, кроме данных о вашей организации (ИП) и данных о физлице, нужно указать:

- в разд. 3 – только суммы доходов физлица (по месяцам), с которых вы не смогли удержать налог;

- в разд. 5 (гл. VII Порядка заполнения справки 2-НДФЛ):

-в поле «Общая сумма дохода» – общую сумму дохода физлица, с которой вы не удержали налог;

– в поле «Сумма налога исчисленная» – сумму начисленного, но не удержанного налога;

– в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» проставить нули;

– в поле «Сумма налога, не удержанная налоговым агентом» – еще раз сумму начисленного, но не удержанного налога.

Срок сдачи за 2017 год в 2018 году

Срок сдачи 2-НДФЛ с признаком 2 – не позднее 1 марта года, следующего за отчетным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ). Следовательно, справку 2-НДФЛ с признаком 2 за 2017 год нужно направить в инспекцию не позднее 1 марта 2018 года.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Признак налогоплательщика 3 НДФЛ квартира

В налоговой декларации 3 НДФЛ признак налогоплательщика обозначается исключительно одной цифрой. Данный код указывается на принадлежность налогоплательщика к определенной категории, а также формирует процент налога или же налогового вычета, если используются автоматические программы расчета.

Что представляет собой признак налогоплательщика в 3 НДФЛ?

Как вы знаете, декларация 3 НДФЛ подается при желании получить налоговый вычет и при необходимости заплатить налоги с полученного дохода. Естественно, очень часто возникают вопросы именно по поводу признака налогоплательщика. Данный признак указывается в обязательном порядке. Как мы уже сказали ранее, данный признак обозначается одной цифрой.

При этом, данные по признаку указываются в листе И. В подпункте 1.2 нужно поставить цифру. Если человек, который подает декларацию, является собственником недвижимости, то в обязательном порядке ставится цифра 1. Если же человек, который предоставляет декларацию, не является собственником, а является, скажем, супругом собственника, то в данном случае проставляется цифра 2.

В принципе, все понятно и достаточно просто.

Составление декларации 3 НДФЛ

Естественно, все зависит от того, приобрели или же продали вы квартиру. В принципе, сама декларация состоит из 23 листов. И в каждом отдельном случае, заполняются различные листы.

Так, если вы приобрели недвижимость и хотите получить налоговый вычет, то вам следует заполнить титульный лист, а также лист с расчетами. Нужно оформить лист А, Ж1, И.

Нужно окончательные суммы по всем расчетам проставить в шестом разделе.

Есть специализированные программы, которые помогут вам достаточно быстро составить документ, а также произвести все необходимые расчеты. Все достаточно просто и понятно.

Можно такую программу найти на сайте «Налогия», а можно использовать другие сторонние ресурсы, которые в обилии предоставляют как подобные программы, так и пошаговые инструкции, применение которых позволяет достаточно быстро получить нужный результат по заполнению декларации.

Если декларация заполняется в случае реализации недвижимости, то нужно будет заполнить титульные листы, первый и шестой разделы, раздел А и Е. Причем, именно в разделе Е вы сможете указать все аспекты, которые могут повлиять на формирование окончательной налоговой базы.

Естественно следует заметить, что сегодня появилось весьма существенное количество компаний, которые предлагают частные услуги в области составления деклараций.

В принципе, вам нужно просто собрать пакет документов и предоставить специалистам, которые на основании полученных данных произведут все расчеты и заполнят декларацию правильно.

Это позволит вам исключить многие сложности и проблемы, и вы будете уверенными в том, что декларация будет в дальнейшем принята налоговой службой, и вы получите желаемый результат.

Признак 1 или 2 в справке 2-НДФЛ – что это

По закону главный бухгалтер организации или сам ИП обязан предоставить в Налоговый орган отчет по своему финансовому состоянию на предмет верно уплаченных налогов за прошедший год в специально установленные сроки. Исходя из этого и вытекает ответ на главный вопрос статьи о признаках 1 и 2 в справке 2-НДФЛ.

При составлении справки по форме 2-НДФЛ в графе «признак» ставится цифровое обозначение «1» при наличии факта удержания налогового вычета в виде 13% с официально начисленного заработка. Данный вид справки составляется на каждого работника отдельно. Справка с признаком «1» содержит в себе все вышеописанные в статье признаки общей справки 2-НДФЛ.

Сдать финансовый отчет, в случае произведенных налоговых отчислений, закон обязует ответственных за составление 2-НДФЛ лиц, в срок не позднее 1 апреля текущего года.

Говорить о справке 2-НДФЛ в контексте налоговых отчислений, как уже можно догадаться, возможно и не имея факта об их выплатах. Неужели такое возможно?

Бывают случаи, когда работник получает за свой труд не стандартное денежное вознаграждение, а какую-то иную, натуральную форму расчета. Такое возможно для некоторых рабочих в животноводческих или сельскохозяйственных фермах.

Из этого следует логически понимать, что вычесть из заработанного, например, трактористом тонны зернового корма – 13% налогового исчисления не представляется возможным. Соответственно пометки в справки 2-НДФЛ о вычетах не имеется.

При описанном случае отсутствии возможности произвести налоговый вычет, обязанность с бухгалтера о необходимости проведения финансового отчета все равно не снимается. Меняются лишь сроки. Предоставить его следует в срок не позднее 1 марта. А в графе признак ставится цифровое обозначение «2».Следует помнить, что такие реквизиты справки 2-НДФЛ как «признак» носит важный и ответственный характер. В случае некорректного и не соответствующего действительности указания цифры, инспектор ФНС может расценить это как факт мошенничества и скрытия доходов.

Подробнее о данном документе

Документ по форме 2-НДФЛ, как справка налогоплательщика о финансовом состоянии за прошедший год, несет за собой большое количество вопросов для простых граждан при первом же визуальном ее осмотре. Например, что за графа «признак» с пустым полем для заполнения?

Перед тем как начать подробно разбираться в этом вопросе, в первую очередь вспомним что собой представляет справка 2-НДФл и для чего она нужна.

2-НДФЛ – это бумажный документ стандартного формата А4, где в оговоренной законом строгой форме указываются официальные доходы и суммы выплат налогов с них. Документ, хоть и имеет однотипную форму, но носит индивидуальные черты при заполнении, так как составляется по месту требования на каждое работающее лицо отдельно.

Под формулировкой «официальные доходы и суммы выплат налогов» следует понимать в широком смысле. То есть это не только ежемесячная заработная плата, а еще большой ряд информации источников и причин доходов. Для простоты и краткости все виды доходов и выплат подлежат цифровой кодировки.

При желании ознакомится с ними более подробно можно в приложении к приказу о Налоговой службе от 10 сентября 2015 года № ММВ-7-11/387, при том в соответствии с последними поправками.

На сегодняшний 2018 год справка по форме 2-НДФЛ выглядит как единый титульный лист, на котором размещена следующая информация.

Информация о налоговом агенте

В нее кроме полного наименования входят данные, имеющие связь с ФНС, а также телефон.

Информация о налогоплательщике

При составлении справки закон требует указания данных налогоплательщика по документу, удостоверяющему его личность. То есть Ф.И.О., дата рождения, паспортные реквизиты, а также ИНН и адрес проживания.

Доходы

Данная графа требует прописывания информации, отвечающей действительности по факту заработанных средств. Сюда относятся заработная плата, различные пособия, премии и прочее.

Вычеты

Вычеты – это денежные суммы, подлежащие уплате с заработка, и также подлежащие цифровому кодированию. Кодов вычетов гораздо меньше чем кодов доходов.

Общие суммы

Одним из последних пунктов идет столбец подведение основных сумм. То есть какова годовая сумма дохода и вычета.

Реквизиты документа

Стандартные данные справки 2-НДФЛ: подпись, печать, дата, номер и прочее.

Говоря о целях составления справки 2-НДФЛ, то исходя из ситуаций, для налогоплательщиков они бывают разные:

- проведение финансовой годовой отчетности в организации или предприятии;

- составления декларации по форме 3-НДФЛ, для подачи в Налоговый орган;

- подтверждение своих официальных доходов для оформления кредита в банке;

- подтверждение законного права на получение какой-либо государственной услуги.

Что означает в справке 2-НДФЛ признак 1 или 2 — как правильно заполнить поле

Любой официально трудоустроенный на территории нашей страны человек вне зависимости, резидент он или приезжий, получает доход в соответствии с прожиточным минимумом и внутренней политикой работодателя.

С каждой официальной заработной платы, премии, отпускных выплат и прочих начислений компания обязана перечислять подоходный налог в бюджет государства, выступая налоговым агентом сотрудника и удерживая с него часть денежных средств в размере 13%.

Данные доходы и налоговые отчисления тщательно контролируются специализированной организацией – налоговой инспекцией.

Для чего нужна справка 2-НДФЛ

Важно! Вся информация о доходах и налогах на конкретного гражданина сводится в единую электронную базу данных предприятия за текущий отчётный период, который, как правило, составляет 1 год.

Случается, что различные учреждения, в том числе управления социальной защиты, коммерческие банки, новый потенциальный работодатель, пенсионные фонды и другие коммерческие и бюджетные структуры, в том числе и сами налоговые органы, могут затребовать подтверждение предыдущих доходов.

В данном случае электронная база налогоплательщика за отчётный период сводится в единый документ утверждённой формы – справку 2-НДФЛ, которая выдаётся в бухгалтерии предприятия-работодателя, и её установленный законом шаблон висит в каждой специализированной программе для ведения бухгалтерского учёта.

На основании указанных в справке 2-НДФЛ сведений налогоплательщик может претендовать на следующие льготы и привилегии:

- Получение целевого потребительского или ипотечного кредита с большей вероятностью и меньшей процентной ставкой, нежели при предоставлении подтверждения доходов в свободной форме.

- Организация службой ФНС налоговых вычетов с по факту уплаченных подоходных налогов при крупных покупках в виде жилой недвижимости на собственный капитал или в ипотеку.

- Получение пенсии в большем объёме, чем при получении «серой» заработной платы.

Таки образом, справка 2-НДФЛ – один из «статусных» документов гражданина, который имеет большой вес при трудоустройстве на работу или повышении рейтинга доверия кредитных структур.

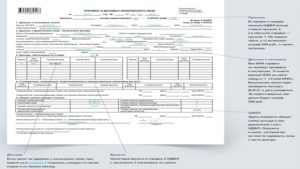

Какие данные содержатся в справке 2-НДФЛ

Код вычета НДФЛ в справке 2 НДФЛ

Справка заполняется согласно требованиям НК РФ в печатной форме с указанием следующих данных на бланке:

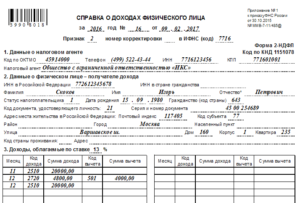

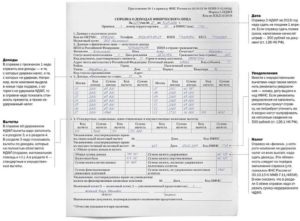

- В верхней части бланка содержатся графы, в которых указываются: дата составления её, код налоговой инспекции, а также признак 1 или 2 в части характера удержания налога.

- Далее заносятся все личные данные налогового агента, чаще всего работодателя, который принимает на себя всю ответственность по налоговому бремени за своего сотрудника перед органами ФНС.

- После вписываются личные данные налогоплательщика – ФИО, дата рождения, гражданство, паспортные данные, и, самое главное, идентификатор – ИНН, на которые записываются все налоговые взаимоотношения физического лица с налоговым органом.

- После заполнения всех данных следует подлежащая оформлению в табличной форме основная часть справки. Налоговый агент обязан в строгом соответствии с начисленными работнику доходами и изъятыми налогами расписать все строки таблицы по порядку, указывая в них код дохода, сумму выплаты, налоговую ставку и сумму удержанного налога.

На заметку! Если справка подаётся за год, а выплаты производились раз в месяц, заполняется 12 строк таблицы, если дважды в месяц – в виде аванса и основной зарплаты, что более правильно с точки зрения трудового законодательства, то 24 строки.

В случае, если налогоплательщику начислялись какие-то дополнительные разовые премии или вознаграждения в период отчётного периода, они также фиксируются в новой строке таблицы с указанием верного кода дохода согласно НК РФ.

- Заполнив данные о доходах и налогов помесячно, в конце документа необходимо оформить ещё одну таблицу – общие суммы начислений и удержаний с них, где все данные из верхней таблицы суммируются и полученный результат вписывается в свою строку таблицы, давая возможность увидеть общие суммы наглядно.

- В конце справка 2-НДФЛ подкрепляется фамилией, именем и отчеством представителя налогового агента, а также его подписью и печатью организации.

Оформленный документ, как правило, может выдаваться как за весь прошедший отчётный период, так и за неполный текущий, в котором все данные ограничены последним начислением и удержанием.

Признаки 1 и 2 в справке 2-НДФЛ

Важно! 2-НДФЛ признак 1 или 2 что это? Один из главных критериев в справке 2-НДФЛ, влияющий на её оформление, срок и характер подачи, а также результат рассмотрения – это её признак 1 или 2.

Суть этих признаков заключается в следующем:

- Признак 1 в справке 2-НДФЛ что это? Он указывается налоговым агентом или самим физическим лицом в том случае, если имела место выплата стандартной заработной платы, а также иного дохода или вознаграждения за ведение эффективной трудовой деятельности с удержанием причитающегося налога. Налог при этом должен быть взыскан с физического лица, что снимает с него все возможные обременения, и отчётность с перечислением денежных средств в доход государства осуществляется исключительно под ответственность налогового агента.

- 2-НДФЛ признак 2 что это? Он имеет место, когда налоговый агент по каким-то причинам не успел удержать полагающийся подоходный налог с физического лица, но при этом факт перечисления денежных средств в личное пользование налогоплательщика уже состоялся, что делает необходимым проведение дополнительных мероприятий сотрудниками ФНС и налоговым агентом для соблюдения действующего законодательства.

В зависимости от признака 1 или 2 в справке 2-НДФЛ для неё действуют разные условия по подаче и форме проведения обработки данных.

Причины появления признака 2 в справке 2-НДФЛ

Нужна ли печать на справке 2 НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению.

- При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака.

- Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

Срок предоставления налоговой отчётности с доходов физических лиц их налоговыми агентами разнится в зависимости от признака, по которому была составлена справка 2-НДФЛ. Так, различия в сроках подачи следующие:

- Все справки с признаком один могут подаваться налоговым агентом в органы ФНС в срок до 1 апреля.

- Справки с кодом 2 предоставляются к отчётности ранее – до 1 марта текущего отчётного периода, следующего сразу за отчётным.

Разница в сроках предоставления справок образуется из-за нестандартности ситуации в признаке 2, где необходимо не только провести контрольно-учётные мероприятия, но также проверить отсутствие факта уклонения от налогообложения и принять дополнительные решение, если проведение взыскания с физического лица возможно.

Если представители налогового агента не смогли выдержать требуемые законом сроки предоставления отчётности за своих подопечных, то организация облагается штрафом в размере 200 рублей за каждый не ко времени поданный документ, что особенно обременительно для крупных фирм, где численность сотрудников может исчисляться тысячами, а бухгалтерия предприятия стремится предоставить документы на каждого сотрудника одновременно.

Отчётность может передаваться сформированной в электронной базе 1С, а также традиционным способом – в печатном виде, однако, несмотря на тип оформления, порядок заполнения и сдачи един для всех документов.

Важно! Согласно введённым несколько лет назад корректировкам в налоговое законодательство, документы в печатном виде могут подаваться для отчётности лишь микро- или министруктурами, общая численность сотрудников которых не превышает 25 человек.

Во всех остальных случаях сдача документации должна происходить только онлайн в электронном виде.

Это связано с тем, что архивы налоговых служб физически не могут вместить большой объём документов, и многие административные ведомства давно уже переходят на вместительные файловые хранилища с использованием серверов и электронных баз данных.

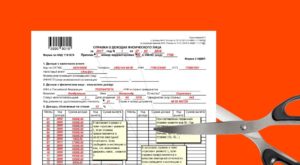

Исправление ошибок в справках 2-НДФЛ

Налоговая инспекция, обнаружившая ошибки и неточности в предоставленных на проверку справках 2-НДФЛ, обязывает переделывать документы и накладывает на предприятие штраф в размере 500 рублей за каждый совершённый проступок.

Однако далеко не всегда документы, поданные в ИФНС, начинают обрабатываться моментально, и если представитель налогового агента увидит ошибку до начала камеральной проверки, он всегда может выпустить вдогонку следующие документы для предотвращения наложения административного взыскания:

- Первоначальный документ имеет код 00 в графе «порядковый номер корректировки».

- В дополнение к нему может быть выпущен корректирующий документ с исправленными данными и заполненной графой «номер корректировки», где указывается её порядковый номер – 01, 02, 03 и т. д.

- Если бухгалтерия сдала совсем не те сведения на проверку, что может значить — просто перепутала сотрудника или год отчётности, то выпускается так называемый аннулирующий документ, который в поле корректировки содержит цифры 99, а в теле самого бланка – верные сведения о налогоплательщике, агенте, доходах и вычетах.

Любой налоговый агент должен помнить, что он заявился как профессиональный участник рынка и ошибки с последующими корректировками недопустимы для него за исключением форс-мажорных ситуаций, поэтому для оформления налоговой отчётности на работу должны приниматься только квалифицированные сотрудником. Однако наличие образца заполнения под рукой никогда не помешает.

Признак 1 и 2 в справке 2-НДФЛ: что это такое

Рядовые граждане нечасто сталкиваются с необходимостью заполнения налоговых документов. Соответственно, многие тонкости им не знакомы.

А стоит знать хотя бы азы, чтобы не только уметь составить декларацию, но и разобраться в обычной справке о доходах, взятой у работодателя.

К примеру, признак 1 или признак 2 в справке 2-НДФЛ — что это? На этот вопрос без подготовки ответят немногие. Предлагаем разобраться с ним.

Ндфл с признаком 1 и 2: что это такое

Справка о доходах гражданина составляется по месту его работы и заверяется главным бухгалтером и руководителем. Периодичность ее составления:

- по умолчанию – один раз в год для предоставления предприятием налоговой отчетности;

- по желанию сотрудника – любое количество раз, за любой период.

Составление справки производится по установленной законом форме. Так, в верхней ее части обязательно содержится код подразделения ФНС, дата создания документа, а также цифровой код признака налогоплательщика – 1 или 2.

Использование данного кода обязательно для любой справки 2-НДФЛ. С его помощью ФНС составляет отчеты:

- об общем количестве плательщиков налогов;

- о суммарном доходе гражданина, начисленных ему налогах и сделанных в счет бюджета платежах;

- о количестве должников по выплатам и объеме долгов.

Таким образом, код признака необходим для упрощения обработки данных, поступающих в налоговую инспекцию. Также он нужен для сокращения количества ошибок в процессе.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

Важно! Данные указаны по состоянию на начало 2019 года!

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Когда не получится удержать налог

Выше мы уже перечисляли основные причины, по которым удержание налога становится затруднительным. Как правило, это нехватка времени либо получение сотрудником дохода в натуральном виде.

К выплатам в натуральном виде закон относит: подарки сотрудникам, соцпакеты, организацию корпоративных мероприятий, имеющих конечную стоимость, и т. д. Они не облагаются налогом, если их стоимость составляет менее 4000 рублей.

В противном случае удержание производится при следующем начислении сотруднику заработка, но до окончания отчетного периода.

Если выплата в натуральном виде не была обложена налогом в текущем отчетном периоде, то в следующем году взыскать с нее подоходный уже нельзя.

Нюансы предоставление справки 2НДФЛ

Если на сотрудника составляется сразу две справки с разными признаками, в той, что с первым, необходимо указать все полученные гражданином доходы, даже те, что не подвергались налогообложению. Справка с кодом 2 заполняется по правилам, указанным выше. Документы могут быть поданы в разное время, но удобнее всего предоставлять их в один день.

Важно! Если количество сотрудников в организации менее 25 человек, отчетность может быть подана в бумажном виде. Более крупные структуры обязаны предоставлять информацию в ФНС только в электронном варианте.

Сроки предоставления отчетности

Код признака в справке о доходах, кроме прочего, влияет и на сроки ее предоставления в ФНС. Если говорить конкретнее:

- Первый признак – документ нужно предоставить не позднее 1 апреля следующего за отчетным года.

- Второй признак – справки подаются в срок до первого марта.

Отличие объясняется тем, что документ с признаком 2 приходится обрабатывать дольше, чем стандартный.

Сотрудники ФНС должны проверить факт отсутствие по данному гражданину налоговых взносов, оценить вероятность взыскания, принять мероприятия по удержанию недополученного налога.

Ну и стандартные контрольно-учетные мероприятия по таким справкам тоже никто не отменял. При несоблюдении сроков сдачи, на организацию будет наложен штраф в размере 200 рублей за каждый не предоставленный вовремя документ.

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Важно! За каждый документ с ошибкой, вне зависимости от сроков его предоставления, ФНС накладывает на организацию штраф в размере 500 рублей.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

Выводы

Итак, запомнить, что означает признак в 2-НДФЛ довольно просто. Единица – это все полученные сотрудником доходы, а двойка – только тот заработок, с которого не было удержано налогов.

Впрочем, с началом 2019 года код признака будет важен только для сотрудников бухгалтерии и ФНС. Новые изменения в законодательстве упростили форму справки о доходах, которая выдается физическим лицам.

В ней поле признака отсутствует полностью.