По какой причине вам могут отказать в ипотеке в Сбербанке?

В рейтинговых позициях среди финансово-кредитных организаций Сбербанк занимает одно из ведущих мест. Едва ли в России встретишь хоть одного человека, не знающего логотип этого банка. Многие россияне пользуются услугами, которые предлагает это учреждение.

Особенно актуально ипотечное кредитование: люди доверяют крупнейшему банку России. Вместе с тем Сбербанк предъявляет серьёзные требования к потенциальным заёмщикам и нередко отказывает им в оформлении жилищного кредита.

Каковы причины отказа в ипотеке в Сбербанке? Что делать, если Сбербанк отказал в ипотеке? Разберём эти вопросы далее в статье.

Какие требования предъявляет Сбербанк к потенциальным заёмщикам?

Рассматривая заявку от потенциального заёмщика, сотрудники Сбербанка проверяют и оценивают следующие характеристики:

- Гражданство: только россияне могут оформить ипотеку в этом банке.

- Возраст: минимальный возраст – 21 год; максимальный – 65 лет на момент окончания ипотечного договора.

- Регистрация: обязательно постоянная, по месту обращения.

- Трудоустройство – официальное, стабильное; стаж – не менее 1 года, из них как минимум полгода – на последнем месте занятости.

- Доход: средний или выше среднего по стране.

- Кредитная история: чистая, не запятнанная никакими просрочками, незакрытыми кредитами, судимостями с банками.

Дополнительно оценивается статус клиента:

- Социальный (возможность воспользоваться льготами);

- Корпоративный;

- Военный;

- Зарплатный (т.е. получает з/п на карту Сбербанка или нет).

Клиент Сбербанка – это законопослушный, ответственный гражданин РФ, трудоустроенный, мобильный и платёжеспособный.

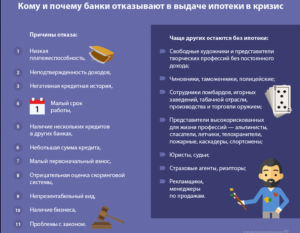

Причины отказа в ипотеке в Сбербанке

Несмотря на то что Сбербанк – довольно крупная, именитая, авторитетная финансово-кредитная организация, многие клиенты получают отказ в ипотечном кредитовании. Рассмотрим далее причины отказа в этой услуге.

Кредитная история со знаком «минус»

Если кто-то ещё не знает, что такое кредитная история, скажем в двух словах: это отношения с банками, в которых ранее брался кредит.

И если эти отношения были запятнаны просрочками, пенями и штрафами, то отрицательная информация обязательно фиксируется в его кредитной истории.

Крупные банки (в том числе и Сбербанк), имея доступ к базе данных, легко получают сведения о клиенте и расценивают его как неблагонадёжного. Затем следует отказ по заявке.

Ошибки в документах

При оформлении ипотеки Сбербанк требует с клиента предоставления многих документов. Иногда в каких-либо из них обнаруживаются ошибки. Некорректные данные могут содержаться в таких бумагах, как:

- Копия трудовой книжки;

- Справка о заработке.

Ошибки в личных данных, в указании сроков, отсутствие подписи или печати – самые типичные в этом случае.

Неплатёжеспособность клиента

Возможность оплачивать кредит – основной критерий оценки соискателя жилищного займа. Как определяет Сбербанк финансовую состоятельность заявителя? Ключевое основание — справка о доходах.

Это важный документ, без которого невозможно получить жилищный кредит.

Дополнительно учитываются и другие бумаги, подтверждающие доходы клиента, как то: договор о сдаче помещения в аренду, справка о социальных выплатах и пр.

Оценивая платёжеспособность соискателя, кредитный менеджер учитывает:

- Семейное положение;

- Средства, идущие на оплату ЖКХ;

- Взносы по текущим кредитам;

- Размер прожиточного минимума в регионе.

Если сумма взноса по ипотеке превышает 30% бюджетных средств семьи, то Сбербанк откажет соискателю в оформлении ипотеки.

Нетрудоустроенные официально граждане признаются полностью неплатёжеспособными и не могут рассчитывать на положительное решение по заявке.

Недавний отказ

Если заявитель недавно получил отказ в кредитовании от другого банка, то это тоже фиксируется в его кредитной истории. Сбербанк – крупнейший кредитор, и сотрудники вряд ли будут разбираться в причинах отказа в другой кредитной организации. Отрицательное решение по заявке будет выставлено в автоматическом порядке.

Наличие долгов в ГИБДД и налоговой

Мы уже сказали о том, что клиент Сбербанка – обязательно законопослушный и ответственный гражданин. У такого клиента априори не могут висеть неоплаченными штрафы, счета и налоги.

«Если человек не оплачивает мелкие долги, то он будет допускать просрочки и по кредиту», — примерно к такому заключению приходят сотрудники Сбербанка, если после запроса в ГИБДД и налоговые органы выясняется, что у заявителя имеются долги. Отказ такому соискателю гарантирован.

Неподтверждённые сведения о заёмщике

Оценивая соискателя ипотечного кредита, банк не только изучает предоставленные документы, но также собирает подтверждения из указанных заёмщиком источников. Кредитный менеджер обычно звонит работодателю клиента, чтобы убедиться в предоставленных им данных, задаёт дополнительные вопросы, касающиеся его доходов, стажа, должности, интересуется его статусом среди коллег.

В анкете заявитель указывает контактные лица, которым также могут позвонить из Сбербанка, чтобы разузнать о благонадёжности, семейном положении, финансовой состоятельности потенциального заёмщика

.

Такая проверка соискателя является законной; в анкете заёмщик даёт согласие на её проведение. Если же сотрудники Сбербанка не могут дозвониться до контактных лиц или же не получают от них нужной информации о клиенте, то последует отказ по заявке.

Ложные сведения и поддельные документы

Некоторые соискатели ипотечного кредита пытаются подправить какие-то данные о себе: указывают завышенные цифры по доходам в справке 2-НДФЛ или же достают поддельные справки о трудоустроенности. Всё это – нарушение закона и чревато не только отказом, но также занесением несостоявшегося клиента в чёрный список и даже уголовной ответственностью.

Сотрудникам Сбербанка не составит труда узнать о потенциальном заёмщике достоверную информацию, поэтому не стоит идти на фальсификацию документов или данных.

Здоровье клиента

Состояние здоровья – тоже важный показатель благонадёжности клиента. Ипотека оформляется на длительный срок, поэтому выдать большой кредит заёмщику с плохим здоровьем – значит подвергнуть риску возврат средств банку. Сбербанк не подтвердит заявку на ипотеку:

- Инвалидам любой группы;

- Людям, прошедшим длительное лечение;

- Беременной женщине.

Вы спросите: «Как банк узнает о состоянии здоровья соискателя?» Ответ прост: если берётся ссуда на сумму от 3 млн. руб., то Сбербанк обязательно потребует от клиента застраховать свою жизнь и здоровье, а для этого нужно будет пройти медицинский осмотр в указанном банком медучреждении.

Недостаточная ликвидность объекта залога

Сбербанк обязательно проводит оценку залоговой недвижимости. В качестве залога банк не принимает:

- Комнаты в коммуналке;

- Долю в квартире или доме;

- Аварийное и ветхое жильё;

- Дома с деревянными перекрытиями;

- Жильё с незаконной перепланировкой;

- Неликвидные квартиры с сомнительной планировкой (совмещённый санузел, маленькая кухня и пр.).

Почему банки так требовательны к объекту залога? Это объясняется просто: неликвидный объект сложно будет продать в случае неплатёжеспособности клиента. Банк рискует своими средствами, которые были ссужены заёмщику.

Что делать, если Сбербанк отказал?

Получив отказ в ипотеке от Сбербанка, не стоит опускать руки. Необходимо понять причину отрицательного решения и исправить недочёты. Далее – советы и рекомендации несостоявшимся заёмщикам, получившим отказ в оформлении ипотеки.

Улучшайте кредитную историю

Если в кредитной истории имеются «пятна», то не стоит обращаться в другие организации за ипотекой; везде последует отказ. Придётся какое-то время поработать над корректировкой своего кредитного досье. Что можно предпринять?

- Взять небольшую сумму в кредит.

- Вовремя погасить долг.

- Далее – оформить ещё один кредит на более крупную сумму и тоже своевременно или досрочно погасить.

Как минимум год нужен для того, чтобы реализовать данный план и реабилитироваться перед кредиторами

Иногда в кредитную историю закрадываются ошибки, порочащие репутацию. В этом случае нужно письменно обратиться в банк, предоставивший неверные данные в бюро кредитных услуг, приложить документы, которые подтверждают ошибку, и дождаться корректировки данных.

Ищите новую недвижимость

Если Сбербанк не одобрил выбранную вами недвижимость, то придётся отказаться от неё и поискать другой вариант. На это у вас будет 90 дней.

Узнайте у кредитного менеджера о причинах отказа по недвижимости и действуйте. Поинтересуйтесь у сотрудников, какое имущество может быть одобрено, попросите список аккредитованных застройщиков.

В этом случае можно рассчитывать не только на одобрение, но и на снижение ставки по займу.

Оформите потребительский кредит

Данный вариант можно использовать вместо ипотеки в случае, если у вас имеется 50-70 % собственных средств для покупки жилья. Потребительский кредит обойдется дешевле, чем ипотека, поэтому если есть такая возможность, используйте её.

Обратитесь в другие банки

Сбербанк – авторитетный кредитор и тщательно отбирает клиентов. Можно обратиться в другие кредитные организации, которые более лояльны к будущим заёмщикам.

Особо обратите внимание на банки, которые начали свою деятельность недавно. Им необходимо набрать базу клиентов, поэтому они могут закрыть глаза на небольшие огрехи или помогут вам исправить ситуацию.

Единственный минус — ставка может быть более высокой.

Заявку подавайте онлайн в несколько кредитных организаций одновременно. Выберите желаемую сумму, срок, укажите размер аванса и свои координаты. Кредитные менеджеры незамедлительно свяжутся с вами после обработки заявки.

Найдите созаёмщиков и поручителей

В случае отказа по причине недостаточного дохода ищите созаёмщиков и поручителей. Привлекать к займу нужно людей от 21 года, у которых имеется:

- достаточный доход;

- официальная работа.

Поможет в этой ситуации также привлечение поручителя, который предоставит хорошее обеспечение по кредиту, приобретёт дополнительную страховку или внесёт часть аванса.

Обратитесь к кредитному брокеру

Кредитный посредник может существенно помочь в получении жилищного займа.

Данный специалист, проанализировав документы и возможности заёмщика, подскажет, в каком банке лучше взять ипотечный кредит в его ситуации, как правильно заполнить заявку, какие документы следует подготовить.

Многие брокеры сотрудничают с крупными банками, поэтому можно рассчитывать на урегулирование каих-либо проблемных нюансов, возникших между соискателем и банком.

За услуги кредитного брокера придётся заплатить от 1 до 5 % от стоимости жилплощади.

Подача повторной заявки

Повторную заявку на оформление ипотеки можно подать в Сбербанк через 30 дней. Однако смысл в этом будет только в том случае, если соискатель поймёт причину отказа по первой заявке и исправит недочёты.

Как реально оценить свои шансы?

Попробуйте оценить себя по критериям, которые являются определяющими для заёмщика. У вас не возникало ранее проблем с выплатой кредитов? Имелись просрочки, штрафы? Отлично, если – нет. У вас хороший доход, официальная работа? Все счета оплачены? Имеются средства для первоначального взноса? Если да – то дерзайте. Ваши шансы на ипотеку достаточно высоки.

Оформление ипотеки в Сбербанке: как повысить свои шансы?

Нужно откорректировать те пункты, которые у вас «хромают». Отшлифуйте кредитную историю, найдите дополнительный заработок (официальный), привлеките созаёмщиков, рассчитайтесь по долгам и пр.

Устранение всех минусов позволит определить вас в категорию ответственных клиентов, которым доверяет Сбербанк.

Отказ в оформлении ипотеки не означает, что жилищный кредит в Сбербанке вам недоступен.

Просто надо поработать над своим статусом законопослушного, платёжеспособного, ответственного клиента. Такому соискателю Сбербанк никогда не откажет в ипотечном займе.

Причины отказа в ипотеке в Сбербанке

Сбербанк является лидером ипотечного кредитования. На его долю приходится 3/4 от всех выданных ипотечных кредитов. Банк проводит либеральную кредитную политику и предоставляет целевые средства на демократичных условиях. Однако, он чаще выносит отрицательный ответ по ипотеке, чем конкуренты. Рассмотрим основные причины отказа в ипотеке в крупнейшем банке страны.

Стандартные основания для отказа

В эту группу входят общие основания, которые являются причиной отказа не только по ипотеке, но и по другим кредитным продуктам. Сюда относятся:

- Испорченная кредитная история заемщика. Наличие открытой или закрытой просрочки по предыдущим долговым обязательствам расценивается Сбербанком как признак неблагонадежности. При отсутствии уважительных причин ухудшения платежной дисциплины (увольнение по инициативе работодателя, потеря трудоспособности и т.д.) банк ограничивает сотрудничество с клиентом по кредитным продуктам на срок до 5 лет.

- Несоответствие основным требованиям для получения ипотечных продуктов. Это наиболее распространенная причина отказа, по которой 3 человека из 10 в Сбербанке не получают утвердительное решение. Особое значение уделяется возрасту заемщика. На момент оформления ипотечного кредита ему должно быть не меньше 21 года, а на последний день выплаты регулярного платежа — не более 75 лет.

- Указание неверных телефонов. Звонок работодателю — обязательное условие при проведении оценки кредитоспособности заемщика. Если по каким-либо причинам телефоны, указанные в анкете, не активны, то банк откажет в выдаче целевых средств.

- Наличие ошибок в документах. Банковские сотрудники редко выясняют причину несовпадения или неточностей в документах, поэтому при наличии ошибок, например, в справке по форме 2-НДФЛ, кредитор вынесет отказ.

- Наличие судимости. Шанс получить любой кредит при судимости сведен к нулю.

- Сфальсифицированные справки и другие документы. Сбербанк обладает высококвалифицированной службой безопасности, которая проводит серьезную проверку предоставленных документов. Даже незначительные мелочи (например: отсутствие подписи в военном билете, неправильное указание серии или номера паспорта в справке 2-НДФЛ) могут стать причиной отказа.

Стоимость жилья на первичном или вторичном рынке недвижимости достаточно высока, поэтому Сбербанк особое внимание уделяет платежеспособности соискателя. В среднем регулярные платежи по ипотеке составляют от 15 до 55 тысяч рублей.

По негласным правилам ежемесячный ипотечный платеж не должен превышать 30% совокупного дохода домохозяйства. У соискателя должны оставаться деньги на содержание иждивенцев и собственные нужды в размере прожиточного минимума, установленного в субъекте РФ на каждого человека.

Если официальный доход клиента ниже порогового значения, установленного банком, то по кредитной заявке будет вынесен отказ.

Нередко соискатели с целью повышения платежеспособности предоставляют фальсифицированные справки или документы по форме банка. При раскрытии обмана доступ клиента к рынку ипотечного кредитования (и не только) будет закрыт. Кроме того, подделка документов преследуется по закону.

Причины отказа, связанные с приобретаемой недвижимостью

Сбербанк выдает целевые средства только на покупку ликвидной недвижимости.

В случае отсутствия возможности у заемщика обслуживать ипотечный долг кредитор реализует жилой объект, а за счет вырученных средств погашает образовавшуюся задолженность и возмещает расходы, связанные с продажей квартиры или дома (судебные, издержки на организацию торгов и т.д.). Разница между ценой продажи или общей суммой задолженности возвращается несостоявшемуся заемщику.

Кредитное учреждение не предоставляет ипотеку:

- На покупку комнаты в коммунальной квартире из-за сложности ее продажи. Цена жилья в коммунальной квартире субъективна, так как при появлении аморальных соседей ее стоимость резко падает. Кроме того, при реализации комнаты существует право первоочередного выкупа у соседей.

- На приобретение доли в жилье. Причина отказа связана с тем, что ее сложно продать.

- На приобретение жилья в аварийном или ветхом здании. В этом случае причиной неодобрения заявки является отказ страховых компаний от страхования объекта недвижимости. Также страховщики не хотят иметь дело с домами с деревянным перекрытием.

- На покупку жилья с незаконной перепланировкой. Если снесены несущие стены и продавец не получил разрешение на соответствующие работы, то есть не узаконил перепланировку, то сделка может быть признана недействительной.

Кроме того, Сбербанк довольно часто отказывает в предоставлении кредитных средств на приобретение жилья с «сомнительной» планировкой: небольшой кухней, совместным санузлом и маленькими комнатами. Это связано с тем, что такие объекты недвижимости пользуются низким спросом, поэтому при возникновении финансового форс-мажора у держателя кредита их сложно продать.

Немного о страховании

Страхование объекта недвижимости — обязательная процедура на весь период обслуживания ипотеки. Дополнительно кредитор предлагает застраховать жизнь и здоровье заемщика, чтобы обезопасить себя и своих близких от непредвиденных финансовых ситуаций.

Сбербанк никогда не связывает отказ в предоставлении ипотеки с нежеланием заключать договор страхования титула или жизни и здоровья заемщика. Однако, банк не отрицает, что дополнительная финансовая защита имеет свой вес при принятии решения о выдаче целевого капитала.

Отказ в ипотечном кредитовании — вовсе не означает, что вам нужно распрощаться с мечтой о собственном жилье. Привлечение поручителей или созаемщиков, предоставление ликвидного залога или подтверждение дополнительных доходов по форме банка помогут повысить вашу благонадежность в глазах кредитора.

Читайте про то как оплатить ипотеку через Сбербанк Онлайн и статью про ипотеку с поручителем в Сбербанке.Полезно знать:

Какие причины отказа в ипотеке в Сбербанке

Многие граждане считают, что они смогут без труда оформить ипотечный кредит. Излишняя самоуверенность часто заканчивается отклонением заявки. Причины отказа в ипотеке в Сбербанке могут быть различными. Кредитный комитет предъявляет к заёмщикам достаточно жёсткие требования, которые периодически меняются и обновляются.

Основные причины отклонения заявки на ипотеку

Почему Сбербанк отказал в ипотеке? Заявления на получение жилищной ссуды отклоняются по следующим причинам:

- Залоговый объект не соответствует стандартам Сбербанка;

- Заёмщик получает низкую официальную зарплату;

- Потенциальный клиент имеет проблемы с законом;

- Соискатель имеет плохую кредитную историю и является участником исполнительного производства;

- Контрагент не прошёл кредитное собеседование в связи с неадекватным поведением, сомнительным внешним видом, состоянием алкогольного опьянения и т. д.

Некоторые граждане, подавшие заявление на получение займа, не попадают в возрастной диапазон ипотечной программы. Если человек не является гражданином Российской Федерации, то он не сможет оформить ипотеку. Жилищная ссуда оказывает серьёзное давление на семейный бюджет.

Ипотечный кредит предполагает наличие нескольких созаёмщиков, которые будут нести солидарную ответственность по финансовым обязательствам титульного заёмщика. Если контрагент не сможет привлечь платёжеспособных созаёмщиков, то он получит низкий скоринговый балл.

Это обстоятельство станет причиной отказа в ипотеке в Сбербанке.

Некоторые люди, заполнившие заявление на оформление ипотеки, имеют трудовой стаж менее 6 месяцев. Менеджеры Сбербанка отдают предпочтение заёмщикам, имеющим длительный рабочий стаж и постоянное рабочее место. Быстрая смена работодателей и малый стаж часто становятся причиной отказа по ипотеке.

Служба безопасности Сбербанка тщательно исследует интернет на предмет наличия негативной информации о соискателе. На серверах кредитной организации установлена специальная программа, собирающая данные о человеке в глобальной сети.

Каждый соискатель получает рейтинг, который оказывает непосредственное влияние на скоринговую оценку его платёжеспособности.

Если человек слушает шансон, размещает фотографии с бурных застолий и состоит в электронных группах криминальной направленности, то ипотеку ему не дадут.

Часть клиентов отказывается страховать залоговый объект. Согласно действующему законодательству заёмщик обязан купить полис, страхующий риск утери и повреждения залоговой квартиры. Если человек этого не сделает, то он не сможет улучшить свои жилищные условия.

У каждого банка есть так называемый стоп-лист, который содержит негативную информацию о соискателях. Кредитные организации периодически обмениваются сведениями, которые находятся в неофициальных базах данных.

Соискатели, попавшие в стоп-лист, получат отказ и не смогут взять кредит.

Почему Сбербанк отказывает в ипотеке? Если человек имеет большую долговую нагрузку, то сотрудники Сбербанка быстро узнают об этом. Не стоит скрывать от специалистов Сбербанков наличие потребительских ссуд и микрозаймов. Недостоверная информация является основанием для отклонения заявки.Ни при каких обстоятельствах нельзя подделывать документы, предоставляемые для оформления ипотеки. Фальшивые трудовые книжки и справки о зарплате могут стать причиной отказа в ипотеке и возбуждения уголовного дела. Все бумаги, необходимые для получения кредита, должны быть оформлены в соответствии со стандартами Сбербанка.

Каким должно быть обеспечение по ипотеке?

Достаточно распространённой причиной отказа в ипотеке в Сбербанке является предоставление залогового имущества, не соответствующего требованиям финансовой организации.

Сбербанк отклоняет заявки граждан по следующим причинам:

- Недвижимость находится в ветхоаварийном состоянии;

- В квартире прописаны посторонние лица;

- Жильё находится под обременением (рента, аренда, арест и др.);

- В комнатах есть незаконные перепланировки;

- В качестве залога предлагается дом с деревянными перекрытиями;

- В квартире отсутствуют необходимые коммуникации (свет, электричество, водоснабжение и канализация);

- Отсутствует отчёт о рыночной и ликвидационной стоимости строительного объекта;

- Залоговым обеспечением является комната в коммунальной квартире.

Если жильё располагается в регионах, на которые не распространяется действие ипотечных программ, то оно не будет принято в качестве обеспечения. Перед оформлением кредита работник Сбербанка проводит визуальный осмотр залоговой квартиры. Если обследование помещения выявит существенные конструктивные дефекты недвижимости, то анкета соискателя не будет принята Сбербанком.

Эксперт будет осматривать не только жилое помещение, но и подъезд, а также прилегающую территорию. Он проведёт беседы с соседями клиента и местным участковым. Любая негативная информация станет причиной отказа в ипотеке в Сбербанке.

Банкиры предпочитают брать ликвидные залоги, пользующиеся стабильным спросом на рынке недвижимости. По этой причине собственник элитного жилого комплекса не сможет использовать его качестве обеспечения.

Покупателей на такой объект можно искать годами и десятилетиями.

Менеджеры Сбербанка обращают внимание на уровень развития инфраструктуры в месте расположения залоговой квартиры. Если в новом микрорайоне отсутствуют дороги, магазины, школы и больницы, то заёмщику придётся искать другое залоговое обеспечение. Что делать, если Сбербанк отказал в ипотеке? Соискатель не должен расстраиваться и переживать по этому поводу. Заявление можно подать повторно.

Как снизить вероятность отказа по ипотеке?

Перед подачей заявления на оформление ипотеки гражданин должен посоветоваться с близкими людьми и оценить возможности домашнего бюджета. Человеку, решившему улучшить жилищные условия, следует внимательно изучить условия кредитной программы и ипотечного договора.

Для повышения вероятности одобрения ипотечной заявки заёмщику следует:

- Увеличить уровень официального дохода;

- Найти дополнительный заработок или приобрести активы, генерирующие денежный поток;

- Постараться удалить личную информацию из глобальной сети;

- Снизить кредитную нагрузку и расходы домашнего хозяйства;

- Найти созаёмщиков, полностью соответствующих требованиям Сбербанка;

- Предоставить Сбербанку качественное залоговое обеспечение;

- Собрать полный пакет документов, необходимый для оформления ипотеки.

Особое внимание следует уделить кредитному собеседованию. К нему нужно тщательно подготовиться. На беседу с банкирами следует идти в деловой одежде. От вас не должно исходить резких и неприятных запахов. Не употребляйте алкоголь и иные психоактивные вещества перед беседой. Поздоровайтесь с сотрудником банка и чётко обозначьте цель своего визита.

Внимательно слушайте ипотечного менеджера и отвечайте на его вопросы. Не стоит приукрашать собственное финансовое положение и сообщать заведомо ложную информацию. Отсутствие психологического контакта и доверия со стороны банковского служащего может стать причиной отказа в ипотеке в Сбербанке.

Основные причины отказа в ипотеке

Что делать, если Сбербанк отказал в ипотеке

Не всем клиентам и не все банки одобряют ипотеку. Причины отказа при этом не озвучиваются. Случается такое и в самых крупных и известных финансово-кредитных учреждениях. Если Сбербанк не одобрил ипотеку, следует самостоятельно постараться понять, почему это произошло. Тогда клиенту будет легче получить одобрение банка.

Некоторые клиенты (иногда даже зарплатные) сталкиваются с тем, что в Сбербанке им отказали в ипотеке. У банковских учреждений есть список основных причин, по которым они не выдают кредиты. Для банка главное – обезопасить себя. Клиентам, представляющим риск, банк отказывает, тем более в таком длительном сотрудничестве, как оформление ипотеки.

Сбербанк — крупная организация и может позволить себе риски, но она не одобрит договор с клиентом, который не соответствует определенным требованиям. Чтобы узнать причину, по которой банк отказал в ипотеке — пройдитесь по основным требованиям и поймите, какому из них вы удовлетворяете в меньшей степени. Скорее всего, именно этот фактор повлиял на исход решения.

Сбербанк официально заявляет, что не раскрывает причин, по которым не может одобрить ипотеку.

Почему важна кредитная история

Первый и самый важный способ узнать, почему Сбербанк отказал в ипотеке зарплатному клиенту — проверить свою репутацию, как заемщика.

Банк не сообщает клиентам, по какой причине произошел отказ, но негласно считается, что первой основной причиной выступает плохая кредитная история.

Сбербанк тщательно изучает предыдущие истории клиентов и проверяет, хорошими ли они были заемщиками.

На самом деле, неблагонадежные персоны и так знают о своих компрометирующих действиях:

- Просрочки по платежам и наличие штрафных санкций.

- Несвоевременная оплата действующих и прошлых кредитов;

Кредитные истории хранятся в специальной базе, которая называется Бюро кредитных историй. Консультанты банка, куда подается заявка на оформление ипотеки, внимательно её изучают. На основе результатов данного исследования выносится вердикт.

Узнать свою кредитную историю можно самостоятельно бесплатно раз в год. Для этого уточните, в каком бюро кредитных историй хранятся ваши данные. Чтобы не тратить время, можете сразу обратиться в любое крупнейшее бюро — национальное или Эквифакс, уточнить код и заодно получить кредитную историю (последнее бюро позволяет получить ее дистанционно).

Улучшить КИ можно с помощью обычного небольшого потребительского кредита, например, такой предлагает Совкомбанк.

На Эквифаксе вы можете зарегистрироваться и получить кредитную историю дистанционно

Низкий уровень дохода и непогашенные займы

Что еще можно сделать, если в ипотеке Сбербанком отказано? Проверить уровень заработной платы. Согласно правилам, платеж не может превышать 40% от уровня зарплаты.

Сбербанк не предъявляет требования к стажу зарплатных клиентов, а документы, подтверждающие финансовое состояние действительны в течение 30 календарных дней.

Второй основной причиной отказов по ипотеке в Сбербанке является высокая кредитная нагрузка на бюджет. Если у вас есть непогашенные займы, вам откажут с высокой долей вероятности.

Исправить ситуацию в этом случае поможет привлечение созаемщиков (Сбербанк разрешает присоединять к соглашению до 6-ти физических лиц) или понижение кредитного лимита (пересмотрите вид недвижимости или попытайтесь увеличить первоначальный взнос за счет других денежных средств).

Еще раз проанализируйте все условия социальных ипотечных программ, возможно вы подходите под одну из них.Если Сбербанк отказал в ипотеке, второе, что надо сделать – проверить пакет документов и узнать, не кроется ли в них корень зла?

Причины отказа выглядят следующим образом:

- Неполный пакет справок;

- Недостоверная информация;

- Обычные ошибки (опечатки), которые исказили текст не в вашу пользу;

- Документы с истекшим сроком действия или не имеющие юридической силы.

Обратите внимание, не так давно Сбербанк ввел альтернативу справки о доходах для потенциальных заемщиков, увеличив шансы на ее одобрение

Скачать:

Справка по форме банка.pdf

Для банка важным фактором, чтобы одобрить ипотеку, является состояние здоровья клиента и возраст. Если потенциальный заемщик слишком молод (18-25 лет) или слишком стар (более 60 лет), то банк не будет рисковать.

Если у заемщика проблемы со здоровьем, есть инвалидность или серьезная хроническая болезнь, то банк может отказать в выдаче ипотеки, особенно, при отказе от добровольного страхования.

К сожалению, банк всегда моделирует ситуации с отрицательным исходом, и если какие-то погрешности клиента могут быть исправлены, то его смерть – нет.

Что делать, если Сбербанк отказал в ипотеке? Если заемщик осознает, что причина в его возрасте, стоит обратиться в другие банки. Для инвалидов также существуют льготные предложения.

Могут ли отказать зарплатным клиентам

На самом деле, зарплатные клиенты Сбербанка не пользуются особыми привилегиями при рассмотрении заявок. Все, что им полагается — возможный дисконт к процентной ставке и упрощенная процедура подачи документов. Сбербанк вправе отказать, и отказывает зарплатным клиентам в ипотеке по тем же основаниям, что и обычным гражданам, клиентам другого банка.

Что делать, если банк не одобрил ипотеку

Любому клиенту неприятно получить отказ от банка, но это не повод для изменения решения. Что делать, если отказал Сбербанк в ипотеке?

Вы никогда не узнаете наверняка, почему банк не одобрил вам целевой кредит, тем не менее, исправив ситуацию в тех местах, где есть недочеты, возможно подать заявку повторно.

Не стоит концентрировать внимание только на Сбербанке, но подать заявки на оформление ипотеки и в другие организации.В конечном итоге, ипотеки многих банков могут быть более выгодными, нежели в Сбербанке — это и Глобэкс Банк, и Газпромбанк, и Юникредит Банк, а даже условия ипотеки ВТБ24 с каждым годом все лояльнее.

Сбербанк не скрывает дополнительных расходов, сопряженных с ипотекой — тщательно проанализируйте их, прежде, чем подавать повторную заявку (по данным портала ДомКлик.ру)

Что в итоге

Если Сбербанк не одобрил ипотеку, не стоит расстраиваться. Вряд ли вам удастся выяснить, почему так произошло на самом деле.

Отзывы показывают, что итоговая переплата в Сбербанке с учетом всех страховых платежей настолько же выгодна, насколько выгодны ипотечные условия иных банков.

Зарплатные клиенты банка не пользуются специальными льготами и получают отказ по тем же причинам, что и другие заемщики.

Прежде, чем пытаться исправить ситуацию (улучшить кредитную историю, получить справку по форме налоговой без реальных на то шансов и т.п.), оцените, насколько ваши усилия будут целесообразны. Возможно, лучшим решением будет смена финансового партнера.

Почему Сбербанк отказал в ипотеке?

В том случае, если Сбербанк отказывает в ипотеке, у клиента финансовой компании возникает закономерный вопрос, почему же так произошло, и что нужно сделать, чтобы отказ не повторился. Итак, давайте же разберем самые часто встречающиеся причины отказов в ипотеке.

Причины отказов в ипотеке

Большинство жителей России при выборе банка, выдающего средства под ипотечный заем, отдают предпочтение именно Сбербанку.

И в этом нет ничего удивительного, ведь данная финансовая компания не только пользуется популярностью и авторитетом, но и предлагает выгодные условия, имеет поддержку государства, благодаря чему организацией предлагается множество госпрограмм, и, что очень важно, имеет множество отделений по всей стране.

Однако и эта финансовая компания с ее лояльным отношением к клиентам может отклонить заявку заемщика. Естественно, клиента интересует, почему же так произошло.

Перед тем, как начать ругать сотрудников банка, внимательно вчитайтесь в требования, которые запрашивает финансовая организация. Сделать это можно как на сайте Сбербанка в разделе «Ипотека», так и по телефону горячей линии 8-800-555-55-50, либо в одном из отделений финансовой компании.

Несоответствие требованиям

Как уже и говорилось ранее, одна из самых распространенных причин отказов в ипотеке – это несоответствие предъявляемым требованиям. Приведем конкретный пример.

В 2018 году стартовала Госпрограмма с максимально выгодным условием в 6%, направленная на поддержку семей. Однако рассчитана она только на те семьи, где второй и третий ребенок родился в 2018 году. Соответственно, если ваш ребенок появился на свет, к примеру, 31 декабря 2017 года, то в ипотеке вам, скорее всего, откажут.

Неплатежеспособность

Зачастую людям отказывают уже из-за того, что у них низкий доход. Соответственно, у потенциальных клиентов банка возникает закономерный вопрос – а каким должен быть заработок, чтобы взять ипотеку? Доход должен как минимум в 2 раза превышать разовый платеж по кредиту. То есть в среднем это 20-25 тысяч рублей.

Не стоит отчаиваться из-за того, что вам отказали в ипотечном кредите по причине низкой доходности – возможно, стоит убедить кредитора в том, что вы действительно платежеспособны.

Для этого в финансовую организацию можно предоставить загранпаспорт с отметкой о выезде за границы, дебетовый счет с накоплениями, либо договор аренды.

Если же банк упорно не хочет одобрить заявку, то, возможно, причина вовсе не в низких доходах.

Кредитная история

Отрицательная кредитная история может содержать штрафные санкции от финансовой организации, неоплаченные долги, просрочки по кредитам и так далее.

Достоверно известно, что Сбербанк не работает с клиентами, у которых имеется отрицательная кредитная история. Однако не стоит отчаиваться.

Если срочно понадобились средства, то можно обратиться в другой банк, но будьте готовы к том, что процентная ставка будет гораздо выше.

Кроме того, вы можете исправить свою отрицательную кредитную историю – тогда Сбербанк без проблем даст вам средства на ипотеку.Особенно это касается поддельных бумаг, либо неверно заполненных анкетных данных в заявке. Помните о том, что ипотечный кредит – это, как правило, довольно крупный заем, а потому банк досконально изучит все документы по нему.

Если же финансовая компания найдет обман, то за этим непременно поступит отказ. Поэтому будьте максимально внимательны при заполнении заявки.

И стоит ли говорить о том, что при обнаружении поддельных документов банк вправе обратиться в вышестоящие органы?

Долги

Финансовая организация может отказать и в том случае, если у вас есть ранее взятые, но еще не оплаченные кредиты. Поэтому, даже если у вас достаточно высокий доход, его может не хватить на то, чтобы оплатить все кредиты. Попробуйте погасить хотя бы часть предыдущего долга, а уже затем обращайтесь за ипотекой в Сбербанк.

Если у вас есть серьезные проблемы со здоровьем, например такие, как сахарный диабет, онкология и так далее, то в кредите вам скорее всего откажут. Для банка такое сотрудничество несет определенные риски, а потому ни одна организация не захочет сотрудничать с клиентом, который, возможно, не сможет в будущем оплатить свои долг.

Проблемы с недвижимостью

Чаще всего по ипотеке в качестве залога идет приобретаемое жилье, а потому важно, чтобы оно было ликвидным. Другими словами, если клиент банка не сможет расплатиться со своим долгом, то финансовая компания должна с легкостью продать жилье.

Вот почему клиенту банка следует приобретать нормальное жилье, без каких-либо несанкционированных перепланировок, чтобы квартира или дом прошли экспертизу. Приобретаемое жилье нив коем случае не должно находиться в обветшалом или аварийном состоянии.

Другие причины

Существует и множество других причин, из-за которых банк может отказать в кредите. Так, например, если человек не устроен официально, то ему могут не одобрить кредит.

Кроме того, по правилам Сбербанка на последнем месте работы потенциальный клиент должен отработать как минимум пол года.

Еще одна причина отказа – это отсутствие гражданства или постоянной прописки.

К слову, ипотека может быть выдана и по временной прописке, но только на тот срок, в течение которого действует эта прописка.

Так же потенциальному клиенту могут отказать из-за наличия судимости или возраста, не подходящего под рамки условий кредита. Если человек слишком молодой или, наоборот, слишком старый, то в займе ему могут отказать.

К слову, отказать могут даже при отсутствии образования или если вы являетесь работником определенных профессий – например, риэлтором или индивидуальным предпринимателем.

Как уже и говорилось ранее, по закону банк вправе не разглашать причины отказа, что чаще всего и происходит со Сбербанком. Конечно, вы можете попытать счастья у сотрудника банка и спросить у него о причинах отказа – возможно, специалист сообщит вам о причинах отказа.

Что делать при отказе?

Разберем, как действовать, если вам отказали в ипотеке от Сбербанка.

Можно ли подать повторную заявку на ипотеку в Сбербанке?

При отказе в кредите никто не помешает вам подать заявку еще раз, что чаще всего и происходит. Однако нет смысла подавать заявку еще раз, если вы собираетесь идти в банк с тем же самым пакетом бумаг. Попробуйте предоставить документы так, чтобы показать себя в более выигрышном варианте.

Как оценить свои шансы?

Попробуйте проверить требования банка еще раз – возможно, вы что-то пропустили? Если вы соответствуете всем требованиям банка, не имеете судимости, тяжелых заболеваний и отрицательной кредитной истории, то ипотечный заем вам скорее всего одобрят.

Как повысить шансы на одобрение ипотеки в Сбербанке?

Если найден хотя бы один пункт, по которому вы можете не проходить, то его нужно исправить. Так, к примеру, низкую заработную плату можно исправить с помощью дополнительного залога или созаемщиков, испорченную кредитную историю – займом в другом банке или программой «Кредитный доктор». А если у вас есть какие-то долги по кредитам, то все задолженности желательно погасить.

Более подробно о том, почему отказывают в ипотеке, можно узнать из видеоролика