Содержание

Кто может взять ипотеку на жилье?

Предоставляя на условиях возвратности, платности и срочности свои финансовые активы гражданам-заемщикам банки должны быть уверены в том, что по истечении срока кредитования, получат назад выданные денежные средства.

Кроме того, в итоге возвращенная денежная сумма будет иметь увеличенный размер с учетом назначенной банком процентной ставки. Именно поэтому кредитные учреждения тщательно относятся к оценке потенциальных клиентов.

Оценка осуществляется по многим критериям, которые в совокупности отражают финансовую надежность заемщика и его способность без просрочек и точно в срок выплачивать ежемесячные ипотечные платежи.

Каждый банк разрабатывает свои особые требования к заемщикам, но некоторым категориям граждан получить ипотеку нельзя будет ни в одном кредитном учреждении. Подробно остановимся на рассмотрении вопроса, кому дают ипотеку, а у кого вообще нет шансов на кредитование.

Кто имеет право взять ипотеку на жилье?

По общему правилу правом на получение ипотеки обладают все совершеннолетние и полностью дееспособные граждане. Никто не ограничивает их попытки по подаче заявок на получение кредитов. Другое дело, что данные заявки могут быть отвергнуты кредитным учреждением по любым основаниям.

В банках все заемщики делятся условно на три категории:

- Участники зарплатных проектов данного банка;

- Сотрудники аккредитованных предприятий;

- Остальные заемщики, получающие кредиты на общих условиях.

Первые две категории отличаются особой надежностью, и банки к ним, как правило, предъявляю лояльные требования по получению ипотечных займов.

Граждане из третьей категории заемщиков рассматриваются банками по умолчанию как сомнительные и ненадежные заемщики, которые должны пройти тщательную проверку перед одобрением им кредитной заявки.

Безусловно, добропорядочным гражданам, имеющим работу и намерение выплачивать ипотеку, боятся нечего. Банки всегда идут им навстречу, ведь при их содействии получают свою прибыль.

В отношении специальных ипотечных программ действуют особые требования к заемщикам. Например, получить военную ипотеку не могут лица, не состоящие на военной службе, а вступить в государственную программу для семей с двумя и тремя детьми не могут граждане, не имеющие детей или имеющие только одного ребенка.Перед одобрением каждой кредитной заявки потенциальные клиенты подвергаются нескольким проверкам службой безопасности банка.

Что-либо утаить от службы безопасности невозможно. Там работают опытные люди, имеющие доступ к специальным закрытым базам.

Критерии надежного ипотечного заемщика

Кому дают ипотеку на квартиру зависит прежде всего от того, на каких условиях дают ипотеку в том или ином кредитном учреждении. Как правило, требования стандартны, но отличия в них все же имеются.

Следует отметить и детально рассмотреть ниже представленный перечень требований, предъявляемых к потенциальным заемщикам:

- Пол и возраст;

- Гражданство и прописка;

- Первоначальный взнос;

- Рабочий стаж;

- Уровень дохода;

- Кредитная история.

Пол и возраст

Ипотека – долгосрочный кредит, который может выплачиваться на протяжении 10, 20 или 30 лет. В течение этого времени заемщик будет стареть, терять здоровье и способность к труду. Именно поэтому возраст потенциального клиента имеет решающее значение для принятия решения по выдаче ипотечного кредита.

Минимальная возрастная граница установлена в 18 лет, но это лишь на бумаге. Фактически же ипотечные займы выдаются гражданам, достигшим возраста 21 года. В некоторых банках эта граница и вовсе сдвинута до 23 лет.

Молодые люди не внушают доверия банкам. Они, как правило, недостаточно хорошо стоят на ногах, часто меняют работу и нерационально распоряжаются своим бюджетом.

В качестве верхней возрастной границы для выдачи ипотеки банки используют тот возраст, на момент достижения которого ипотечный кредит в полном объеме выплачивается.

Обычно этот возраст равен 65-75 годам. Совкомбанк, к примеру, кредитует граждан до 85 лет.

Кто имеет право взять ипотеку на жилье: мужчины или женщины? Четких требований относительно пола заемщика у банков нет.

В ипотечных займах чаще всего супруги выступают в качестве созаемщиков, где основным заемщиком выступает тот из них, у которого выше доход.

Пол имеет значение при составлении договора страхования жизни заемщика. Страховые фирмы считают более надежными клиентами женщин, чем мужчин. Поэтому лучше договор страхования жизни заключать именно на женщину.

Гражданство и прописка

Буквально недавно российское гражданство и постоянная прописка в регионе нахождения отделения банка были обязательными условиями для выдачи ипотечного кредита. Сегодня многие из кредитных учреждений уходят от этой практики.

Кредитование иностранных граждан сопряжено с дополнительными рисками, отчего многие банки стараются себя оградить. Но банки с иностранным капиталом свободно предоставляют займы лицам другого гражданства, которые на законных основаниях пребывают в нашей стране.

Иностранных граждан кредитуют Райффайзенбанк, Дельтакредит банк, Евразийский банк и др.

Находиться в стране на законных основаниях – это значит отвечать следующим условиям:

- Иметь официальное разрешение на работу;

- Иметь временную регистрацию по месту пребывания.

Большинство банков сегодня заключают ипотечные договоры по временной прописке. Банк Москвы и вовсе может кредитовать граждан, не имеющих регистрации.

Первоначальный взнос

Первоначальный взнос – это сумма денежных средств, которой заемщик располагает и которую может внести в счет первого платежа при получении кредита.

Кто может взять ипотеку на жилье, имея небольшой размер личных денежных средств? В различных банках и ипотечных программах размер первоначального взноса существенно различается.

Но, как правило, его минимум установлен на границе 10% от полной стоимости приобретаемого имущества. В качестве первоначального взноса может быть внесен материнский капитал.

Внести материнские деньги в счет кредита сегодня можно, не дожидаясь достижения ребенком 3 лет. Но для этого нужно будет предварительно получить материнский сертификат в отделении ПФР РФ.

В некоторых банках до сих пор сохранились ипотечные программы, позволяющие получить деньги без внесения первоначального взноса. Но в этом случае, как правило, требуется внесение залогового обеспечения недвижимости, которая на этот момент времени уже находится в собственности заемщика.

Рабочий стаж

Стаж – ключевой показатель, подтверждающий трудоустройство и платежеспособность заемщика. Кто может оформить ипотеку в этом случае?

Обычно банки требуют, чтобы на последнем рабочем месте стаж составлял не менее полугода. Требования к общему стажу ограничиваются 12 месяцами.

Идеальным заемщиком признается тот, кто трудоустроен официально в качестве нанятого работника. Многие кредитные учреждения не кредитуют индивидуальных предпринимателей или собственников бизнеса.

Банк будет изучать копию трудовой книжки, которая будет Вами представлена в общем пакете документов. Частая смена работы не сыграет Вам на руку, банк может повысить для Вас процентную ставку или иным образом ужесточить условия кредитования.

Уровень дохода

Кому можно взять ипотеку в разрезе его уровня дохода? Из дохода заемщик будет осуществлять ежемесячные выплаты в счет кредита. Проверяется платежеспособность с помощью предоставленной справки 2-НДФЛ.

Чтобы получить ипотеку нужно, чтоб величина платежа по ней не превышала половину общего семейного дохода. При этом банк обязательно будет учитывать и другие обязательства заемщика: прочие кредиты, коммунальные платежи и иные расходы.

Кому дают ипотеку на жилье в Сбербанке? Многие кредитные учреждения учитывают в уровне общего дохода и дополнительные доходы, подтвердить которые заемщик не может. Сбербанк относится именно к таким кредитным учреждениям.

Для того, чтобы повысить шансы на одобрение ипотеки, приглашаются созаемщики. Банк в этой ситуации учитывает их совокупный доход.

Кредитная история

Банки большое значение уделяют кредитной истории заемщика. Эта информация запрашивается сотрудниками банка в БКИ. В случае обнаружения в отчете просрочек по прошлым займам, банк чаще всего отказывает в выдаче ипотеки потенциальному клиенту.

Банкам не нужны ненадежные клиенты, которые будут нарушать условия договора. Это чревато судебными тяжбами и исполнительными производствами.

В 2019 году нереально получить ипотеку при полном отсутствии записей в БКИ.

Дополнительные гарантии от заемщиков

Процентная ставка по ипотеке будет зависеть от множества факторов. Чтобы получить наиболее выгодные условия кредитования, можно подготовить для банка дополнительные гарантии своей порядочности и платежеспособности.

Для банка дополнительными гарантиями будут выступать следующие обстоятельства:

- Наличие ликвидного имущества у заемщика. Чем большим количество квартир или автомобилей располагает заемщик, тем выше его шансы на успешное получение ипотеки.

- Наличие поручителей. Поручители будут нести реальную ответственность по кредиту, которая должна быть прописана в договоре кредитования.

- Наличие счетов с постоянным остатком в кредитующем банке. Если Вы постоянный клиент данного банка, имеете в нем открытые счета, получаете через него заработную плату, Ваши шансы на кредитование значительно выше шансов других потенциальных клиентов.

- Заключение договора страхования жизни. В этом случае гарантом возврата денежных средств выступает страховая фирма при наступлении смерти заемщика или потери трудоспособности.

Все данные обстоятельства будут учитываться банком в совокупности. На основании их будет решаться не только вопрос об одобрении или отказе кредитной заявки, но и ключевые условия ипотечного договора.

Кому не дают ипотеку?

Все вопросы по одобрению кредитной заявки решаются банком в индивидуальном порядке. При этом выяснить настоящую причину отказа в выдаче кредита порой просто невозможно. Кому могут отказать в ипотечном кредитовании?

Итак, в выдаче ипотеки будет отказано при следующих обстоятельствах:

- Нет подтверждения дохода (зарплата в конверте, самозанятый труд);

- Творческий труд, предполагающий получение нерегулярных гонораров;

- Низкий уровень дохода;

- Закредитованность;

- Проблемы с законом (наличие исполнительных производств и судебных решений, судимости);

- Ненадежность работодателя (его большие долги или нахождение в стадии банкротства).

Что делать при получении отказа?

Если Вам отказали в одном банке в выдаче ипотеки, это не означает, что в другом банке Вам также откажут. Поэтому при получении отказа, следует просто обратиться в другой банк.

Если кредитное учреждение точно указало причину отказа, нужно попытаться ее исправить. Так, к примеру, если допущена ошибка в документах, она легко подлежит исправлению. Вновь подать обращение в тот же банк гражданам никто не запрещает.

Если банк отказал в кредитовании на основании низкого уровня дохода, нужно снизить свои аппетиты. На рынке можно подобрать более дешевый объект недвижимости и подать заявку на уже сниженную сумму кредитования.

Кроме того, надежным вариантом получения займа является увеличение первоначального взноса. Для этого потребуется немного подкопить или занять необходимую сумму у знакомых.

Для повышения шансов на успех можно воспользоваться услугами ипотечного брокера. Ипотечный брокер за денежное вознаграждение подберет лучшие и беспроигрышные варианты кредитования и поможет совершить сделку.

Ипотечный займ – высоко рисковый кредитный продукт, большая часть рисков которого связана с заемщиком.

Банки очень внимательно подходят к одобрению ипотечных заявок, дабы избежать сотрудничества с финансово неустойчивыми гражданами, имеющими плохую кредитную историю и большое число просрочек.

Существует множество механизмов повышения своей надежности, которыми может воспользоваться любой желающий потенциальный заемщик.

: Кому дают ипотеку? Какие требования к заемщикам?

Кому и на каких условиях дают ипотеку в Сбербанке

Прежде чем прийти в банк, взвесьте свое финансовое положение: обременены ли вы кредитами, сколько вам лет, каков ваш официальный доход.

Помните, что снижение ставок возможно только для молодых семей, молодых семей с детьми по федеральным программам субсидирования.

Что касается работающих пенсионеров, то Сбербанк при оформлении заявки на ипотеку не учитывает пенсию в виде дохода, только уровень вашей зарплаты.

- 1 этап. Придите в отделение и напишите заявление.

К заявлению приложите копии документов: паспорт заемщика, созаемщиков, сведения о доходах. Если вы являетесь зарплатным клиентом Сбербанка, вам потребуется предоставить только паспорт. Таков процесс предварительного одобрения ипотечной заявки. Подождите 14 календарных дней для одобрения.

- 2 этап. Как только Банк сообщит вам о своем положительном решении, следует искать необходимую недвижимость (если вы еще не определились).

Сроки от 30 до 90 дней. Не успели принести документы на недвижимость? Заявка будет отклонена.

Если вы справились, то проверка документов на недвижимость у Банка может занять опять две недели. Будьте внимательны: неверное оформление документов, неполный пакет могут стать причиной отказа Банка. - 3 этап. Если вы успешно прошли второй этап, то можете начать процесс переоформления квартиры на свое имя.

Как только вы принесете документы, подтверждающие ваше право собственности, Банк перечислит вам деньги на счет или выдаст наличными в течение нескольких дней. Эти дни волнительны для продавца недвижимости: будьте готовы к его постоянным тревожным звонкам по поводу вашего самочувствия в том числе. Ведь хозяин квартиры теперь вы, а деньги от Банка еще не пришли– поэтому будьте снисходительны.

Так проходит процедура получения ипотеки в самом популярном Банке России.

Как получить ипотеку с господдержкой от Сбербанка России?

Новая государственная программа по обеспечению жильем молодых семей стартовала с 1 января 2018 года. Первые ипотечные сделки Сбербанк начал оформлять уже с 7 февраля 2018 г.

Чтобы оформить ипотеку с господдержкой необходимо выполнить следующие действия:

- Определиться с суммой кредита и сроком его выплаты.

- Подать заявку на сайте Сбербанка или лично обратиться в отделение.

- Выбрать приобретаемый объект недвижимости.

- Предоставить в банк необходимые документы.

- Заключить сделку.

Многие потенциальные клиенты не знают, как взять ипотеку на выгодных процентах в Сбербанке, боятся не погасить долг в условиях кризиса, не представляют себе общей схемы подачи необходимых документов.

По отзывам, получение ссуды на жилье в Сбербанке – сложная процедура, окончательный успех которой не гарантирован, поэтому нужно быть готовым к любым дополнительным требованиям банка и к изменениям начальных претензий, а также к тому, что менеджеры признают невозможным обслуживание по выбранной вами программе.

Этапы процедуры

Перед тем, как взять ипотеку в Сбербанке, необходимо следовать поэтапному алгоритму в такой последовательности:

- Определиться с тем, по какой программе вы хотите кредитоваться – для строящегося, готового жилья, квартиры, загородного дома.

- Затем рассчитайте на калькуляторе сайта Сбербанка примерную переплату, которую будете выплачивать за пользование займом.

- Найдите жилье и соберите требуемые документы – зарплатную справку, сведения о стаже работы, наличии других доходов.

- Собрав первичный пакет документов, обратитесь в ближайшее отделение с заявкой на получение кредита. Рассмотрение документов занимает 2-5 дней.

- После этого вы подписываете кредитный договор на покупку жилья, оформляете в Росреестре право владения, отдаете все документы в Сбербанк. Занимает этот этап 7-10 дней.

- Подписываете договор на ипотеку и получаете требуемую сумму.

Какие банки точно дадут ипотеку

Выбор оптимальной ипотечной программы всегда связан с учетом особых обстоятельств предстоящей сделки, конкретных условий оформления.

При поиске, какие банки дают займы на покупку без использования личных сбережений, рекомендуется изучить предложения Сбербанка, ДельтаКредит или Альфа-Банка.

Для военных интересные варианты кредитования сформированы Связь-Банком, Газпромбанком и Зенитом.

В каждом регионе функционирует масса локальных кредиторов, проводящих акции с целью привлечения новых клиентов либо разрабатывающих уникальные предложения для постоянных или корпоративных клиентов. Рекомендуется изучить все существующие варианты финансирования, чтобы выбрать действительно выгодную, удобную программу, ведь выплачивать долг банку придется на протяжении долгих лет.

https://www.youtube.com/watch?v=LB5azU_CAD4

Право на ипотечное кредитования, по сути, имеет каждый совершеннолетний гражданин, подданный РФ. Но банки имеют полное право отказать потенциальным займополучателям, если они не соответствуют определенным требованиям. По статистике, наибольшим шансом на оформление ипотечной ссуды имеют следующие категории кандидатов:

- Зарплатные клиенты Сбербанка. Они могут претендовать на льготное кредитование, по сниженным ставкам годовых.

- Работники аккредитованных Сбером организаций (то есть, тех компаний, р/счета которых открыты в данном банке).

- Банковские клиенты, имеющие активные депозиты на крупные суммы.

Но также имеют полный успех на одобрение кредита и прочие желающие оформить жилищную ссуду. Кстати, Сбербанк предоставляет возможность получения ипотечного займа при предоставлении минимума документов. Правда, в этом случае от клиентов потребуется внесение первоначального взноса в сумме не менее 50,00% от стоимости приобретаемого жилья.

https://www..com/watch?v=LB5azU_CAD4

Оформить ипотечное кредитование без внесения первоначальной суммы по кредиту нереально.

Имеющиеся денежные накопления и оплата первого взноса дает определенные гарантии банку в ответственном решении заявителя о кредитовании.

В среднем по условиям ипотеки сумма первого взноса будет составлять около 15,00-20,00% стоимости приобретаемого жилья. Чем большая сумма поступит по первой оплате, тем выше будут шансы на одобрение ссуды.Каждому заемщику, решившему с помощью Сбербанка улучшить свое жилищное положение, стоит знать основные причины отказа банка в выдаче ипотечного займа. А именно ряд ограничений, несущих решающую роль в вынесении одобрительного решения:

- Невозможность заемщика официально подтвердить свой доход. По этой причине получить долгосрочное кредитование самозанятым лицам будет крайне сложно.

- 2Негативный финансовый рейтинг. Прежде, чем заниматься сбором документов для ипотеки, рекомендуется узнать уровень своей КИ и при ее плохих показаниях заняться улучшением. Сбербанк откажет заявителю при наличии негативной кредитной истории.

- Нюансы объекта кредитования. Не менее строгие условия банк выдвигает и к рассмотрению приобретаемого жилья. Все справки, бумаги и иная документация, касающаяся объекта недвижимости, проходит тщательную и строгую проверку. Создается определенная комиссия, которая проверяет выбранную недвижимость и в случае ее неликвидности и несоответствия требованиям, выносит запрет на выдачу займа.

- Причиной отказа может стать и особенности работы заявителя. Если служба безопасности Сбербанка посчитает, что заявитель трудится в неблагонадежном месте, в выдаче кредита ему будет отказано.

- Закредитованность. Отказы присутствуют и в случае, если у клиента имеется несколько непогашенных займов, кредитных карточек или же он выступает уже в роли поручителя при имеющейся крупной ссуде.

Кому дают ипотеку на квартиру: кто может взять ипотеку на покупку жилья и на каких условиях

Ипотека — это кредит под залог недвижимости. Чтобы гарантировать возвращение займа, банк выставляет ряд требований и условий к заемщику. В статье расскажем, кому дают ипотеку и на каких условиях, а также особенности и советы, которые увеличат ваши шансы получить кредит.

Кто может взять ипотеку на покупку квартиры

В системе банковского учета все потенциальные заемщики разделены на 3 категории:

✅ клиенты, у которых открыт зарплатный счет;

✅ сотрудники аккредитованных предприятий;

✅ потребители, для которых доступны кредиты на общих условиях.

При рассмотрении заявки на ипотеку учитывается возраст, уровень дохода и другие параметры. Условия могут отличаться в зависимости от того, в какой банк вы обратитесь.

Критерии оценки заемщиков в банке

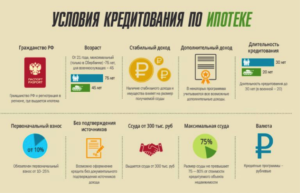

❗ Возраст. Минимальный возраст клиентов, кому дают ипотеку на квартиру, составляет 21 год.

Ряд организаций могут выдать займ 18-летнему клиенту, если он подтвердит свою платежеспособность и предоставит гарантии регулярных платежей.

Максимальный возраст рассчитывается на момент погашения долга и варьируется от 60 до 75 лет. С учетом возраста заемщика рассчитывается и срок кредитования.

В 18 лет можно взять ипотеку на квартиру в банках Уралсиб, Глобэкс, Возрождение и других организациях. Условия Сбербанка и Транскапиталбанка предусматривают возможность погашения займа до 75 лет, Совкомбанк кредитует до достижения 85-летнего возраста.

❗ Трудоустройство. Получить кредит на покупку жилья могут те, кто регулярно получает заработную плату или прибыль.

Чтобы подтвердить свою платежеспособность можно предоставить справку 2-НДЛФ или справку по форме банка.

Частные предприниматели предоставляют декларацию о доходах, а также другие отчетные документы, которые позволят сотрудникам банка оценить уровень доходности бизнеса.

Чтобы повысить шансы на ипотеку в банковской анкете указывают дополнительные источники дохода, автомобили, ценные бумаги, которые станут косвенным подтверждением дохода. При этом важно придерживаться “золотой середины” — указать имущество, которое требует минимальных расходов на его содержание. В случае авто — записать машину, которая реже попадала в ДТП.

❗ Размер дохода. Размер заработной платы или доходов частного предпринимателя берут за основу при вычислении максимального размера займа и ежемесячных платежей. В большинстве случаев, платеж должен составлять не больше 50% от общего дохода семьи.

❗ Данные трудовой книжки. Чаще одобряют заявки тех, кто непрерывно работает на одном месте больше 6 месяцев или имеет общий трудовой стаж от 1 года.

Банк может обратить внимание на общий трудовой стаж и частоту смены мест трудоустройства.

Если заемщик часто переходит с одной работы на другую, не задерживается подолгу в одной компании, заявку на кредит могут отклонить или уменьшить сумму кредита.

Интересно! Минимальные требования по стажу выдвигает банк Дельтакредит и ВТБ — от 1 месяца на последнем месте трудоустройства, и АК Барс банк и Уралсиб — от 3 месяцев общего трудового стажа.

❗ Гражданство. По условиям большинства банков РФ оформить ипотеку могут только граждане страны.

Кто может взять ипотеку на жилье с господдержкой или на льготных условиях

При каких условиях дают ипотеку: документы, особенности и рекомендации

Вопрос, касающийся того, при каких условиях дают ипотеку, в наше время интересует многих людей. И каждый человек, нуждающийся в собственной крыше над головой, хоть раз, да задумывался над данным вопросом.

Многих пугают тем, что ипотеку могут не одобрить. Что ж, такие случаи бывают, пусть и редко. Но справедливо и то, что ипотечный кредит крайне выгоден банкам. Поэтому их выдают многим людям, обратившимся за финансовой помощью.

Впрочем, знать об условиях не помешает.

Доход

То, насколько потенциальный заёмщик является платёжеспособным, интересует банковских сотрудников больше всего. При каких условиях дают ипотеку? При тех, в которых клиент банка хорошо зарабатывает и может себе позволить отдавать часть своего дохода (половину, как правило) в качестве погашения долга.

В глазах банка человек может предстать в хорошем свете, если он работает по ТК РФ, имеет высшее образование и трудится на одном месте как минимум год. Предпринимателей «приветствуют» неохотно, считая индивидуальный бизнес рисковым видом деятельности.

Слова о своих доходах придётся подтвердить. Есть четыре документа, принимаемых банком.

Это справки по форме работодателя, 2-НДФЛ, подтверждение дохода по форме банка и справка о заявленных, ежемесячно получаемых средствах. «Традиционно» клиенты сдают 2-НДФЛ.Это привычный документ, в котором указывается доход за определённый период – можно проследить динамику или стабильность, что ценится банком.

Общие требования

Рассказывая о том, на каких условиях дают ипотеку на квартиру, нельзя не отметить вниманием общие положения. Итак, вот требования, которым человек, желающий оформить жилищный кредит, должен соответствовать:

- Он обязан иметь гражданство Российской Федерации.

- Минимальный возраст заёмщика – 21 год.

- Максимальный – 65 на момент погашения. То есть если человек намерился оформить жилищный кредит в 60 лет, то дадут его лишь на 5 лет. Таковы требования большинства банков. Хотя у «Совкомбанка», например, минимальный возраст равен 20 годам, а максимальный – 85.

- Также клиент обязан быть прописанным в регионе, в котором он оформляет жилищный заем.

- Общий трудовой стаж – как минимум год. На последнем рабочем месте – от 6 месяцев.

Вот, в принципе, и все относительно того, на каких условиях банки дают ипотеку. В некоторых случаях могут быть исключения. Как с «Совкомбанком», например. Или с «Газпромбанком» и «ВТБ 24», где стаж засчитывается от 4 месяцев. Но в общем требования к заёмщикам предъявляются одинаковые.

Документы

Даже тот человек, который ничего не смыслит в теме займов, может предположить, что 2-НДФЛ – далеко не единственная бумага, необходимая для оформления жилищного кредита. Что ж, при каких условиях дают ипотеку? Документы при человеке должны быть следующие:

- заявление;

- копия и оригинал паспорта;

- СНИЛС (ксерокопия также нужна);

- свидетельство ИНН (оригинал + копия);

- военный билет или приписное – для лиц мужского пола возрастом до 27 лет;

- документы об образовании, браке, разводе и брачный контракт (если таковой имеется);

- при наличии детей – свидетельство об их рождении;

- копия трудовой книжки, в обязательном порядке заверенная работодателем.

Это основной пакет документов. Их обязательно нужно подготовить, если человек серьёзно заинтересован вопросом о том, как получить ипотеку на квартиру.

Кому дают ипотеку? Практически всем, и именно поэтому для пожилых людей обязательным документом для предъявления является их пенсионное свидетельство. А для людей с сомнительным прошлым – справка из наркологического/ психоневрологического диспансера. Впрочем, банк может запросить любые другие документы – но какие именно, это уже будет уточняться в индивидуальном порядке.

Сколько надо зарабатывать?

Чем больше – тем лучше. Парадокс! Ведь, казалось бы, ипотека создана для людей, нуждающихся в финансовых услугах. Но зарабатывать действительно нужно достаточно – с расчётом на погашение долга и проживание.

Лучше, впрочем, привести пример. Многие отправляются за ипотекой в «ВТБ 24». Особенно выгодны там условия для клиентов банка. Так вот, допустим, человек пришёл оформлять ипотеку. Он присмотрел себе квартиру в новом доме за 2 000 000 рублей.

У него есть первоначальный взнос – 15 % (это 300 000 р.). И хочет он оформить жилищный кредит на 5 лет. В таком случае его ежемесячный доход должен составлять около 63 000 рублей.

Потому что ~37 900 ему придется отдавать в качестве долга на протяжении пяти лет.

Учитывая процентную ставку в 12.1 % годовых, за этот срок клиент выплатит 2 274 120 рублей в качестве долга. Переплата – 574 120 р. Немаленькая сумма. Так что, как можно видеть, чем меньше срок и больше зарплата, тем менее затратным окажется кредит.

Платёжное прошлое

Его также необходимо отметить вниманием, рассказывая о том, при каких условиях дают ипотеку. Хорошая кредитная история не менее важна, чем хороший доход. И уж что-что, а её банки проверяют тщательным образом.

Перед тем как одобрить клиенту услугу, они выясняют, имеются ли у него долги по действующим договорам, своевременно ли он вносил суммы в качестве платежей. В общем, как он показал себя в качестве клиента.

Если кредитной истории нет, то всё будет зависеть от того, насколько полон пакет документов, представленный потенциальным заёмщиком.

Какую недвижимость выбрать?

Об этом тоже надо упомянуть, рассказывая о том, при каких условиях дают ипотеку. Лучше всего выбрать себе квартиру, располагающуюся перед не особо заселёнными участками. Таких вариантов нет? Тогда можно найти что-нибудь другое, главное — не выбрать квартиру в аварийных старых домах. Потому что такие «пожелания» клиентов банки сразу отметают.

Впрочем, недвижимость выбирается не в первую очередь. А только после предварительного одобрения. Но этап всё равно важный. Поскольку человеку нужно не продешевить и вложить взятые в кредит средства в максимально хороший вариант. Для этого есть оценщик, к услугам которого придется прибегнуть клиенту. Он и пропишет предмет ипотеки и его оценочную стоимость.

К какому оценщику обратиться? Это личное дело каждого, но каждый банк сотрудничает с организациями соответствующего профиля, так что лучше не морочить себе голову ненужными вопросами и воспользоваться готовым вариантом. К тому же это ускорит рассмотрение заявки на жилищный кредит. Потому что сотрудникам банка не нужно будет проверять оценщика, им неизвестного.

Социальные программы

Они пользуются сегодня огромной популярностью. Поэтому вопрос о том, на каких условиях дают ипотеку молодой семье, задаётся часто. Итак, вот основные положения, о которых нужно знать:

- Программой «Молодая семья» могут воспользоваться супруги, возраст каждого из которых не превышает 35 лет.

- Им надо доказать, что они нуждаются в улучшении своих условий проживания.

- Площадь, на которой они живут, по показателям не достигает региональной нормы (6 м2 на человека).

- Жильё не соответствует санитарным требованиям.

- Семья делит коммунальную площадь с больным человеком, с которым невозможно сосуществовать.

Супруги могут получить субсидию, которая предназначена для частичной оплаты ипотеки или первоначального взноса, финансирования строительства своего дома, выплаты жилищного кредита (уже оформленного), покупки квартиры экономкласса.

Если доход подтвердить невозможно?

И такое тоже бывает. Порой люди, трудящиеся неофициально, зарабатывают очень неплохие деньги – такие, которых хватило бы на ипотеку. И, как уже говорилось ранее, в жилищном займе мало кому отказывают. Так что даже если официальной справки о доходах нет – выход имеется.

Но какие банки дают ипотеку и на каких условиях? Тот же «ВТБ 24», например:

- 13.1% годовых;

- два документа (паспорт и второй на выбор);

- минимальный первоначальный взнос от 40 %;

- сумма – от 600 000 рублей до 30 миллионов.

Допустим, квартира стоит 3 000 000 р. Сумма кредита составит 1 800 000 рублей, поскольку 1 200 000 человек внесёт в качестве тех 40 %. Каждый месяц он должен будет получать около 68 500 рублей, чтобы за 5 лет погасить кредит.

Чуть больше 41 тысячи нужно будет отдавать банку в качестве долга. Конечно, требования жестче, но и преимущества есть. А вообще, в остальных банках «надбавочные» ставки за отсутствие справок могут варьироваться от 1 до 5%.

Рекомендации

Люди, которые уже оформляли жилищный кредит, часто делятся советами с теми, кому это лишь предстоит. Они уж точно знают, при каких условиях банки дают ипотеку. И несколько дельных рекомендаций стоит отметить вниманием напоследок.

1. Абсолютно все люди уверяют: важно брать кредит на ту сумму, долги по которой точно удастся выплатить.

Казалось бы, это и так ясно! Но нет, многие переоценивают свои возможности, поскольку воодушевлены различными мотивациями, вроде «родители помогут», «можно найти подработку», «урежем расходы» и т. д. А на деле получается наоборот.

Родители выросшим детям помогать не собираются, подработок не предвидится, а питаться одной только гречкой сложно. В итоге все в долгах, с проблемами и с запачканной кредитной историей.2. Чем меньше срок – тем лучше. Так считают и банки. Люди, способные выплатить долги за несколько лет, а не за 30, вызывают доверие.

3. И ещё одна рекомендация гласит, что в банк, помимо всех основных документов, стоит принести дополнительное подтверждение дохода. Если, например, у человека есть одна квартира, и он её сдаёт – то можно представить, помимо 2-НДФЛ, ещё и договор, заключенный со съёмщиком. Это подтверждённый доход, который обязательно сыграет на руку, так как он будет учтён сотрудником банка.

Что ж, если учитывать эти советы, помнить обо всём вышеперечисленном и внимательно подбирать банк – получится оформить заем на максимально выгодных для себя условиях.